面企遭遇双重挤压面粉价格淡季上涨

2016-07-07 06:33张春良杨基汉

现代面粉工业 2016年3期

张春良 杨基汉

南方小麦交易市场 江苏靖江 214513

面企遭遇双重挤压面粉价格淡季上涨

张春良杨基汉

南方小麦交易市场江苏靖江214513

1 3~4月国内面粉及麸皮行情回顾

麦价涨麸皮弱,面粉价格淡季上涨。3月份以来,国内小麦市场价格底部重心明显上移,导致面粉加工企业粮源采购成本增加,与此同时,国内麸皮市场行情同比大幅下跌,面粉加工企业遭受上下游两头挤压,面粉加工企业陷入亏损漩涡,企业经营处境持续恶化,面粉加工企业被迫上提面粉出厂价格。国内面粉消费虽步入传统淡季,但面粉市场一改以往同期弱势运行走势,面粉市场价格运行至近三年以来的高位,下游消费者抵触情绪强烈,面粉市场走货不畅,部分市场品牌、口碑较好的企业面粉价格还能“涨的动”,但多数面粉加工企业已很难说服客户接受提价,为控制市场风险,经销商大量订货意愿降低。由于下游需求不畅,加之面粉加工企业为应对粮源采购成本明显增加以及部分品种采购难度大,面粉加工企业不断下调企业开工率,其开工率无论环比还是同比均不同程度下降,面粉加工企业因生产规模以及产品结构不一,开工情况分化明显,大型面粉加工企业开工率相对较好,中小型面粉加工企业处于间歇性运行状态,部分开始处于停产观望,面粉加工企业亏损持续加重。监测显示,截至4月下旬,国内面粉加工企业平均开工率为40%~45%,较上年同期下降2个百分点;国家发展和改革委价格监测中心公布的数据显示,截至4月底,全国36个大中城市富强粉平均零售价格2.62元/500g,标准粉平均零售价格2.32元/500g;据市场监测,截至4月底,江苏徐州邳州地区面粉加工企业30粉出厂价格3240元/t,安徽亳州谯城地区30粉出厂价格3200~ 3240元/t,山东聊城莘县地区30粉出厂价格3360~3400元/t,河北石家庄赵县地区30粉出厂价格3360~3400元/t,河南濮阳地区30粉出厂价格3280~3320元/t,江苏徐州贾汪地区30粉出厂价格3200元/t。

2012年之前,国内饲料产量一直保持高速增长态势,而随后几年饲料年产量基本维持在1.9~1.97 亿t之间,国内饲料生产增速放缓已成“新常态”。国家统计局最新公布的数据显示,一季度,国内猪牛羊禽肉产量2244万t,同比下降3.1%,其中猪肉产量1466万t,下降5.9%。由于国内面粉加工行业长期处于相对固定的“僵尸产能”状态,导致麸皮生产量与下游生猪产能需求矛盾不断加重。国内玉米市场行情大幅下行很大程度上影响麸皮等副产品市场需求,在饲料配比中麸皮的掺比率大大下降,有部分饲料原料贸易商反映,玉米价格与麸皮价格要保证差价在0.50元/500g以上才能增加饲料中麸皮的配比率。农业部最新数据显示,3月份国内生猪存栏量环比增0.9%,能繁母猪存栏量环比止跌持平,存栏数据环比现好转迹象。2016年3月份国内生猪存栏量37200万头,生猪存栏量处于历史低位,仍处低位的存栏数据对玉米等原料消费的抑制作用依然明显。据市场监测显示,截至4月底,河北石家庄辛集地区面粉加工企业麸皮出厂价800元/t,河南濮阳地区麸皮出厂价780~800元/t,山东德州夏津地区出厂价800~840元/t,江苏徐州沛县地区出厂价900元/t,安徽阜阳颍上地区麸皮出厂价920~960元/t。

2 3~4月国内面粉市场行情走势影响因素分析

3月份以来,受困于国内麸皮市场价格大跌以及小麦采购成本明显增加,面粉加工企业遭受“两头挤压”格局,面粉加工企业生存格局较为艰难,具体来看有以下几方面主要影响因素:

1)国家临储小麦价高难入市麦市流通由“松”入“紧”

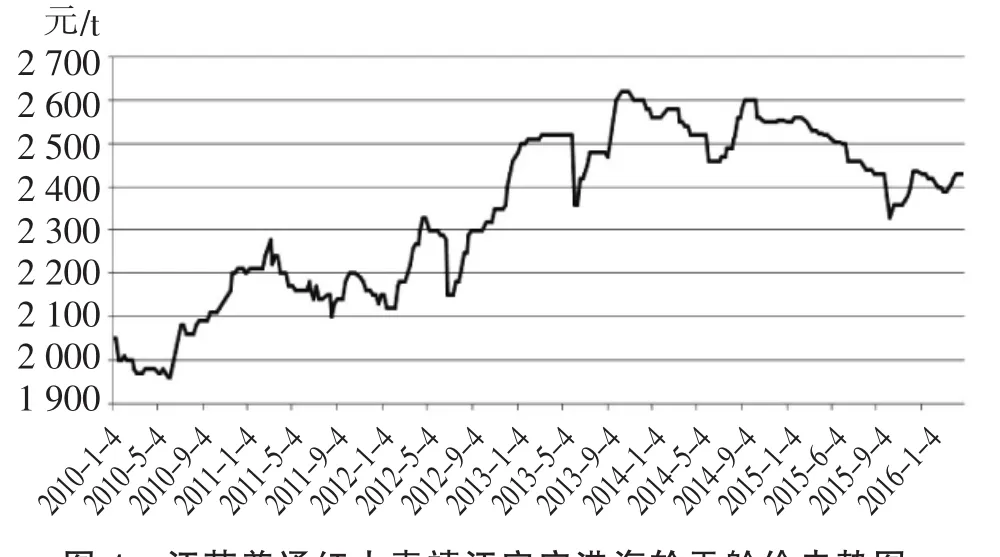

国内小麦市场虽整体供需充裕,但因库存主要以政策性粮源为主,导致粮源市场有效供给能力下降,国内小麦市场流通由“松”入“紧”,麦价走势由“弱”转“强”。国家临储小麦库存数量高且出库成本高对流通市场小麦“量价”起到明显的支撑作用,据统计,截至4月底,2016年以来国家临储小麦累计投放粮源数量1854.8176万t,实际仅成交26.2468万t,平均成交率1.42%,周度成交均价2338~2535 元/t,成交区域集中在江苏以及安徽地区。相比之下,2015年同期(不含专场拍卖)累计投放粮源数量1291.489万t,实际成交360.0748万t,平均成交率27.88%,周度成交均价2434~2477元/t。随着国内小麦市场价格的上涨以及流通粮源有效供给数量明显下降,部分区域麦市步入阶段性“卖方”市场,持粮主体粮源销售心理价格预期明显提高。北方麦价整体走势好于南方麦区,优质小麦市场行情走势好于普通小麦。据市场监测,截至4月底,江苏产普通红小麦靖江安宁港海轮平舱价2420~2440元/t,安徽亳州谯城地区普通小麦收购价2400~2460元/t,山东德州夏津地区普通小麦收购价2560~2570元/t,河南周口地区普通小麦收购价2420~2440元/t,河北石家庄辛集地区普通小麦收购价2560元/t。近几年江苏普通红小麦靖江安宁港海轮平舱价走势见图1。

图1 江苏普通红小麦靖江安宁港海轮平舱价走势图

2)面粉加工企业开工同比下降需求疲软制约面粉市场走货

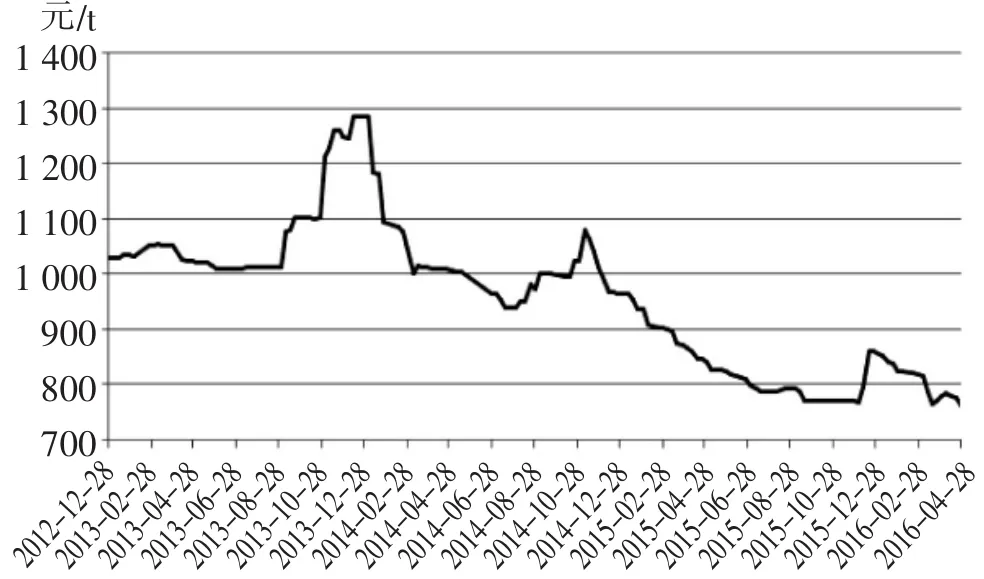

近年来国内面粉市场面临“旺季不旺”、“淡季更淡”的困局,面粉加工企业处于“开工赔钱,不开赔市场”的困难时期。十二届全国人大常委会第十四次会议表决通过了新修订的食品安全法,颁布实施近5年的食品安全法首次被修改完善,修改后堪称史上最严的食品安全法,自2015年10月1日起施行,这使得国内面粉加工企业对面粉品质的要求较为严格。目前国内社会处于城镇化和老龄化双重加速阶段,国际经验表明,人口结构变化对食品需求会产生重大影响,人口增速放缓、老龄化及消费结构升级等从各方面减缓制粉需求增速,专用粉市场表现明显好于普通粉市场。2015年全年全国百家重点大型零售企业零售额同比下降0.1%,增速相比上年回落0.5个百分点,增速连续第四年下降,其中粮油食品类零售额同比增长3.0%,增速相比上年放缓0.3个百分点。受粮源采购成本增加以及下游产品需求疲软等因素制约,面粉加工企业经营利润由“盈”转“亏”,“粉强麸弱”格局较为明显。据统计,截至2016 年4月下旬,国内特一级小麦粉与三等白小麦均价价差为955~960元/t,相比之下,上年同期则为800~ 805元/t,其走势见图2。

图2 国内特一级小麦粉与三等白小麦均价价差走势图

3)产销区麦价持续倒挂国产麦南下流通清淡

因进口小麦性价比优势明显加之销区储备粮低价轮出等因素冲击,产销区麦价持续倒挂,国产小麦南下流通量稀少。据市场监测,截至4月底,2015年江苏产普通红小麦广东地区到港报价2480~2500 元/t,与市场成交价差距较大,销区用粮企业基本没有接货意愿。相比之下,7月交货的美国2号软红冬小麦FOB价199.7美元/t,到国内口岸完税后总成本约为1741元/t,比去年同期下跌82元/t。美国农业部2016年4月全球小麦供需报告将2015/2016年度全球小麦供应量上调100万t,达到创历史记录的7.331亿t,将2015/2016年全球小麦消费量下调70万t,将2015/2016年度全球小麦结转库存预估上调170万t至2.3926亿t的纪录高位,其中将中国2015/2016年度小麦进口预估上调50万t至300万t。由于国内流通粮源数量少,加之进口小麦性价比较高,面粉加工企业加大进口小麦的使用力度。据中国海关公布的最新数据显示,1~3月国内累计进口小麦数量55.6279万t,同比增加56.07%,其中澳大利亚小麦27.41万t,占49.3%,加拿大小麦和哈萨克斯坦小麦各占33.1%和17.2%。受粮源运输需求疲软等因素制约,沿海粮船运价持续低位运行,截至4月底,江苏靖江安宁港粮食运价指数报762点,环比下跌1.8%,同比下跌9.5%;其中靖江安宁港至广东各港口1000t级小麦船运费90~95 元/t,3000t级小麦船运费60~63元/t,5000t级小麦船运费50元/t,至福建各港口1000t级小麦船运费66~70元/t,5000t级小麦船运费40元/t。江苏靖江安宁港粮食运价指数走势见图3。

图3 江苏靖江安宁港粮食运价指数走势图

4)国内经济增速仍处下行加工行业去产能中挣扎

国家统计局最新公布的数据显示,初步核算,一季度国内生产总值158526亿元,按可比价格计算,同比增长6.7%,自2009年一季度后,2016年一季度GDP增速创28个季度新低;一季度GDP环比仅增1.1%,为2011年该项数据有官方统计以来的最低值,远不及预期的增长1.5%;2016年一季度国内社会消费品零售总额78024亿元,同比名义增长10.3%(扣除价格因素实际增长9.7%),增速比上年全年回落0.4个百分点;2016年一季度国内规模以上工业增加值按可比价格计算同比增长5.8%,增速比上年全年回落0.3个百分点;2016年一季度工业生产者出厂价格同比下降4.8%,工业生产者购进价格同比下降5.8%。据统计,2015年全国规模以上粮食加工与制造企业17459家,其中亏损企业数量超1500家,增长超过7%;谷物磨制加工企业开工率持续低位徘徊,大企业开工率尚能维持一半,中小型企业开工率只有20%~40%,停工、停产现象普遍。当前国内经济所面临的压力仍旧比较大,经济增长减速还将延续,预计二季度国内GDP增速会降至6.6%。经济学家平均预期2016年中国GDP增长速度为6.4%,2017年为6.3%;IMF预测2016年中国经济增速为6.5%。中国财政部部长楼继伟在“2016年第二次二十国集团财长和央行行长”会议上表示,全球经济基本面并没有发生显著改变,复苏进程仍然缓慢且不均衡;2016年中国将继续实施积极财政政策并加大力度,扩大财政赤字,进一步减税降费,支持去产能、去库存。

3 2016年国内主产区夏粮收购形势展望

国家统计局公布的数据显示,2015年全国夏粮总产量14106.6万t,比2014年增产447.0万t,增长3.3%,其中国内主产区冬小麦产量12360万t,较上年增产355万t。农业部预计2015/2016年度全国冬小麦面积稳定在3.38亿亩,较上年增60万亩。据农业部农情调度,预计河南小麦播种面积8100万亩左右,江苏小麦播种面积3300万亩左右,安徽小麦播种面积3685万亩,比上年增加35.7万亩,河北小麦播种面积维持3400万亩以上,山东小麦播种面积5687万亩,比上年减少12.5万亩,系8年来首次下降,湖北小麦播种面积1640万亩左右。今年国内主产区冬小麦播种出现和往年不同的特征,由于近两年优质小麦和普通小麦价格差别较大,很多地区农民尤其是种粮大户选择播种优质小麦。据全国农作物病虫测报网监测和专家会商,受强厄尔尼诺影响,预计2016年小麦赤霉病等主要农作物病虫发生将明显重于常年。在未有重大天气灾害的情况下,预计2016年全国冬小麦平均单产与2015年相比,为持平略减。农业部市场预警专家委员会4月22日在北京举办中国农业展望大会,并发布《中国农业展望报告(2016~2025)》,报告预计,2016年我国小麦产量预计13010万t,同比略减10万t左右,可能出现自2004年至今12年来的首次减产。据全国11万多农户种植意向调查显示,2016年全国小麦意向种植面积增长0.4%,玉米下降0.9%。

2015年夏粮收购期间国内主产区小麦托市收购启动早且范围广,收购周期明显拉长。自5月26日江苏地区率先启动2015年小麦最低收购价执行预案以来,湖北5月27日、安徽5月28日、河南6 月1日相继启动2015年小麦最低收购价执行预案,自6月17日起山东枣庄、菏泽、济宁3市启动2015年小麦最低收购价执行预案,6月25日山东临沂启动托市;因价格弱势运行,河北地区自9月11日起启动《2015年小麦最低收购价执行预案》,山东泰安、德州、聊城、滨州4市也启动《2015年小麦最低收购价执行预案》,自9月22日起山东小麦托市收购范围扩大至全省。2015年由于夏收期间国内主产区麦价持续弱势运行,导致托市收购持续到9月30日。终端需求持续疲软加之新小麦质量参差不齐使得流通市场粮源数量下降速度缓慢,大量的粮源滞留在流通市场,尤其是质差小麦数量难以有效下降,减缓主产区小麦托市收购进度,“买方”市场氛围浓厚,对麦价整体走势形成拖累,市场行情呈现持续偏弱态势运行。据统计,截至2015年9月30日,河南、江苏等9个主产区各类粮食企业收购新产小麦数量6631万t,比上年同期减少732万t,但收购总量处于2006年以来的次高。2015年国内主产区托市小麦收购数量2079万t,比上年减少455万t,降幅17.96%,其中江苏地区547.4万t,安徽地区397.8 万t,山东地区124.2万t,河北地区59.1万t,湖北地区55.9万t,河南地区894.8万t。

截至2016年4月底,国家临储小麦(含2015年产临储小麦)剩余库存数量为3866~3966万t,同比高1875~1975万t,其中江苏地区824万t,同比高494万t,安徽地区918万t,同比高364万t,河南地区1832万t,同比高876万t,湖北地区200万t,同比高51万t。2016年4月14日国家粮食局在安徽召开全国夏粮收购工作会议指出,今年国内夏粮生产形势总体较好,新粮上市后价格下行压力较大,多数省份可能启动最低收购价执行预案,今年夏粮收储矛盾空前突出,压力前所未有。预计2016年国内主产区夏粮收购整体形势不容乐观,市场主体对麦价心理接受的空间较低,由于北方麦区仓容压力相对较低且托市收购启动存在时间差,这将使得托市收购对北方麦价的支撑作用明显强于南方麦区,或将使苏皖地区的麦价成为产区价格洼地,托市收购价仍将为价格天花板,优质小麦机会以及价格空间明显大于普通小麦。天气对新麦产质量影响以及政策执行力度对夏粮收购形势影响较大,预计今年国内主产区小麦托市收购质量控制严格且收购周期长,主产区将全部启动托市收购,托市收购数量将明显高于上年,尤其是河北、山东及河南小麦托市收购数量将明显增加。主产区政策性收购之外,价格将进一步反映小麦市场供需关系,麦价或将长时间明显处于托市收购价格之下弱势运行,市场主体入市收购谨慎,“买方”市场氛围将较为浓厚。

4 国内面粉加工企业经营建议

5~6月国内面粉消费仍处于传统淡季,面粉加工企业宜按需生产,维持较低的开工水平,将市场风险降到最低,降低面粉积压库存数量,粮源采购方面宜随用随采,小麦库存维持基本加工需求,预计短期内“粉强麸弱”格局仍将延续,国内面粉加工企业仍将处于亏损格局。预计随着国内主产区低成本的新小麦陆续上市,面粉加工企业新麦使用比例因巨大价差或高于往年,加工成本将明显降低,企业或逐步摆脱亏损局面。建议后期企业应从以下几方面着手:

1)做好夏粮收购调研工作

目前距离国内主产区新小麦上市时点日益临近,市场主体对陈小麦的购销兴趣将逐步转移到新小麦收购市场。面粉加工企业要安排时间调研主要产区小麦的生长情况,获取小麦的产量以及质量信息,加大与主产区粮食经纪人、家庭农场、农业合作社、粮库等售粮主体的合作,安排新小麦收购布点及收购事宜。在主产区新小麦上市初期较陈小麦具有较大价格优势的情况下,面粉加工企业可积极参与到夏收过程中,采购新季小麦补充库存,但要控制库存数量。在国内麦市处于“买方”市场氛围的情况下,面粉加工企业可充分利用第三方粮食交易平台的价格发现机制,通过竞价采购既可以有效降低粮源采购成本,同时可以有效规避资金等风险。

2)维持低位小麦库存数量合理安排企业生产

由于国内面粉消费处于传统淡季,面粉加工企业开工率处于低位,面粉加工企业应根据终端市场面粉出货情况,合理安排面粉生产。建议面粉加工企业粮源采购方面仍采取“以产定购”策略,维持低位小麦库存数量,以降低资金占用及采购成本;面粉加工企业宜紧抓优质品种,控制采购成本。

3)强化质量管理细分消费市场

近年来国内消费者的饮食习惯发生很大改变,饮食营养与健康的追求成为消费的首要考虑因素,食品安全问题越来越受公众关注。面粉加工企业应强化产品质量管理,坚持产品安全质量第一,把“适口、营养、健康和方便”作为发展方向,主动与下游客户差异化需求对接,培育和打造产品品牌,用品牌引领质量管理。

中图分类号:TS 211,F 304.3

文献标识码:A

文章编号:1674-5280(2016)03-0040-05

收稿日期:2016-05-03

作者简介:张春良(1981—),男,管理学硕士,总经理,主要从事粮食市场行情研判。

猜你喜欢

今日农业(2022年16期)2022-11-09

农村百事通(2020年2期)2020-03-31

农经(2019年2期)2019-09-10

今日农业(2019年11期)2019-08-15

中国粮食经济(2018年12期)2018-12-30

粮食科技与经济(2018年2期)2018-09-10

农村百事通(2017年9期)2017-02-08

农家顾问(2016年10期)2016-11-21

农产品市场周刊(2015年36期)2015-10-30

中国畜牧业(2014年9期)2014-04-14