天津市税源情况分析

2016-07-06 08:23朱春礼

天津经济 2016年4期

◎文/朱春礼

天津市税源情况分析

◎文/朱春礼

摘要:本文借助财税部门相关统计数据,在对比分析天津市经济发展和税收关系基础上,对天津市近三年税源的税源梯度、区域分布、产业布局、税种结构、注册类型以及税收级次进行分析,提出天津市税源建设、税收收入中存在的问题,探索新常态形势下保持税收收入持续稳定增长的工作着力点,据此提出加快天津市经济发展,扩大财源税源,促进财政增收的对策建议。

关键词:经济发展;税源结构

税源是社会生产经营过程中的各种物质财富的总和,反映了一个地区经济发展状况和经济实力的强弱,其丰裕程度决定了税收收入的规模,一般情况下税源越丰裕,可实现的税收收入越多,相应的政府提供公共物品和服务的能力及范围也就越强。近年来,受外部经济环境日趋复杂和内部发展方式亟需转变等主客观因素影响,我国进入了增长速度换挡期、结构调整阵痛期、前期刺激政策消化期三期叠加的新常态,全国和大部分省市税收收入增幅出现了一定程度的回落。在此背景下,税收收入在配置资源、调节结构、平衡供需、分配收入以及保证支出等方面,被赋予了更加重要的使命。因此,掌握税源状况,进而制定实施针对性措施,对地方经济财政发展意义重大。

一、天津经济税收宏观情况

(一)经济和税收实现较快增长

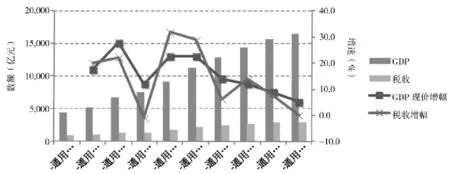

近十年来,天津经济保持了快速发展的势头,国内生产总值由2006年的4463亿元增至2015年的16538亿元,总额增长3.7倍,名义GDP年均增长15.7%,服务业占比由42.6%提高至51.7%。经济规模的扩大与质量的提升带动了税收收入持续增长。同期,税收规模由911亿元增至2933亿元,年均增长13.9%,其中地方级税收收入由342亿元增至1578亿元,增长4.6倍,年均增长18.5%。

图1 2006-2015年天津市经济税收对比情况图

(二)经济和税收具有较高的契合程度

从经济与税收的增幅走势情况看,2006年至2015年间天津经济增速出现了3次拐点,税收出现5次拐点,除2013年受新一轮财政体制调整和上年基数较低等特殊因素影响,税收增幅出现逆经济回升外,其他年份税收均与经济保持着“趋势一致、幅度略大”的走势,基本上实现了同步发展。

(三)税收弹性处于合理区间

近十年来,天津市平均税收弹性系数为0.9,处于0.8至1.2的合理区间。但从个别年度看,受政策性、管理性因素影响,天津税收弹性也出现过偏低情况,如2009年,天津经济发展趋缓,加之当年实施增值税转型,扩大企业抵扣范围,主要税种增幅回落,税收增速大幅低于经济增速,弹性系数仅为-0.1%,为近年来我市最低水平。

二、天津税源结构分析

(一)从税源梯度看,大型企业少但税收贡献大,且主要集中在重型工业

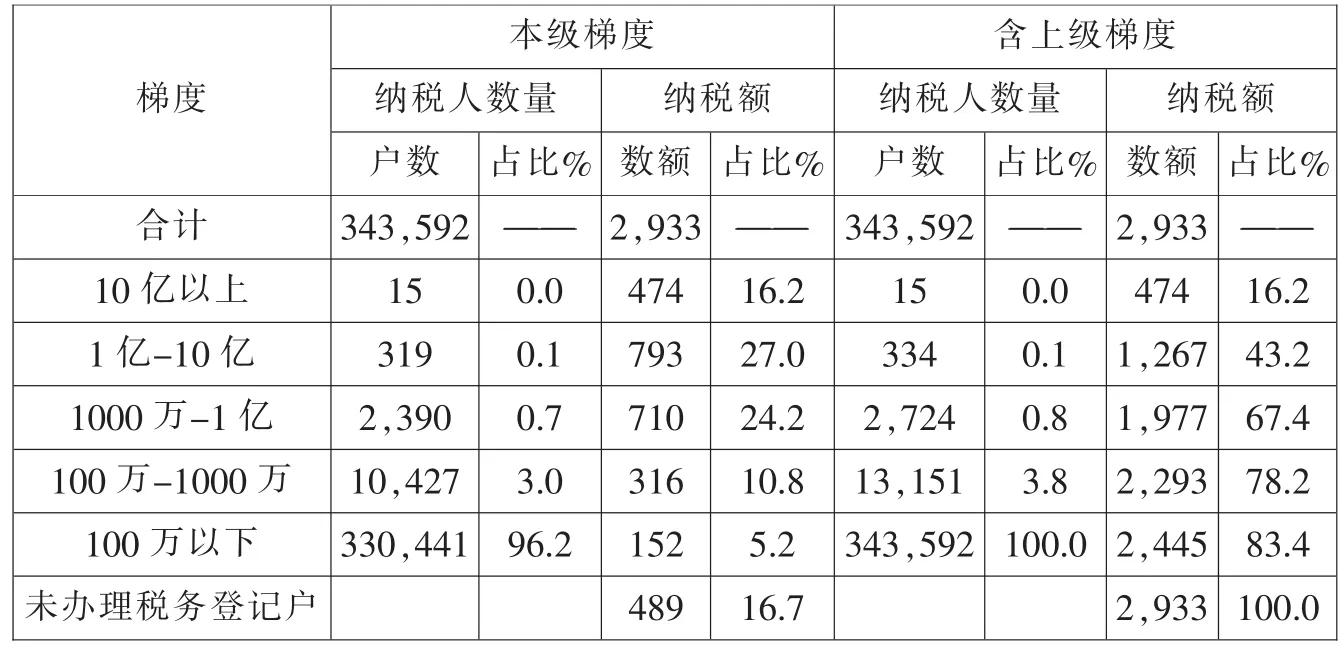

2015年,天津市34.4万户企业共纳税2445亿元,其中纳税亿元以上企业334户,占总户数0.1%;实现税收1267亿元,占全市税收总额的43.2%。纳税1000万以上的企业2724户,占总户数0.8%,实现税收1977亿元,占全市税收比重达到67.4%。纳税100万元以下的企业33万户,户数比重达到96.2%,实现税收152亿元,占全市税收比重仅为5.2%。

从重点大户看,2015年天津市纳税前20户重点税源企业共缴纳税收617亿元,占全市税收的21.3%,其中,石油加工、汽车制造等制造企业8户,纳税额为325亿元,占全市税收的11.1%;原油开采等采矿类企业4户,纳税额为172亿元,占5.9%;金融企业5户,纳税额为69亿元,占2.4%;批发零售企业2户,纳税额为29亿元;电气水生产供应1户,纳税额为22亿元。可以看出,天津市重点税源企业仍以制造、采矿等重工业企业为主。

(二)从区域分布看,新区带动作用突出,四区一县增长较快

2015年,滨海新区实现税收1154亿元,占全市税收总额的39.3%;其次是环城四区489亿元,占16.7%;中心城区418亿元,占14.2%;四区一县400亿元,占13.6%;市直属企业473亿元,占16.1%。分区县看,除滨海新区外有7个区县税收规模在100亿元以上,其中武清区、西青区税收最高,分别为199亿元和157亿元,四个区县税收规模在50亿元以下。

从近三年增速看,四区一县税收增长最快,年均增长14.9%,其次是环城四区年均增长9.8%;中心城区8.1%;直属企业6.3%;滨海新区年均下降3.3%,剔除海洋石油企业后,税收年均增长3.9%。全市16个区县有7个区县税收年均增速在10%以上,其中河西区、武清区、静海区分别达到19.7%、17.5%和16.1%。

表1 天津市2015年税源企业梯度情况表 单位:亿元

图2 2015年天津市税收收入分区域情况图

(三)从行业布局看,转型升级效果显现,服务业实现较快发展

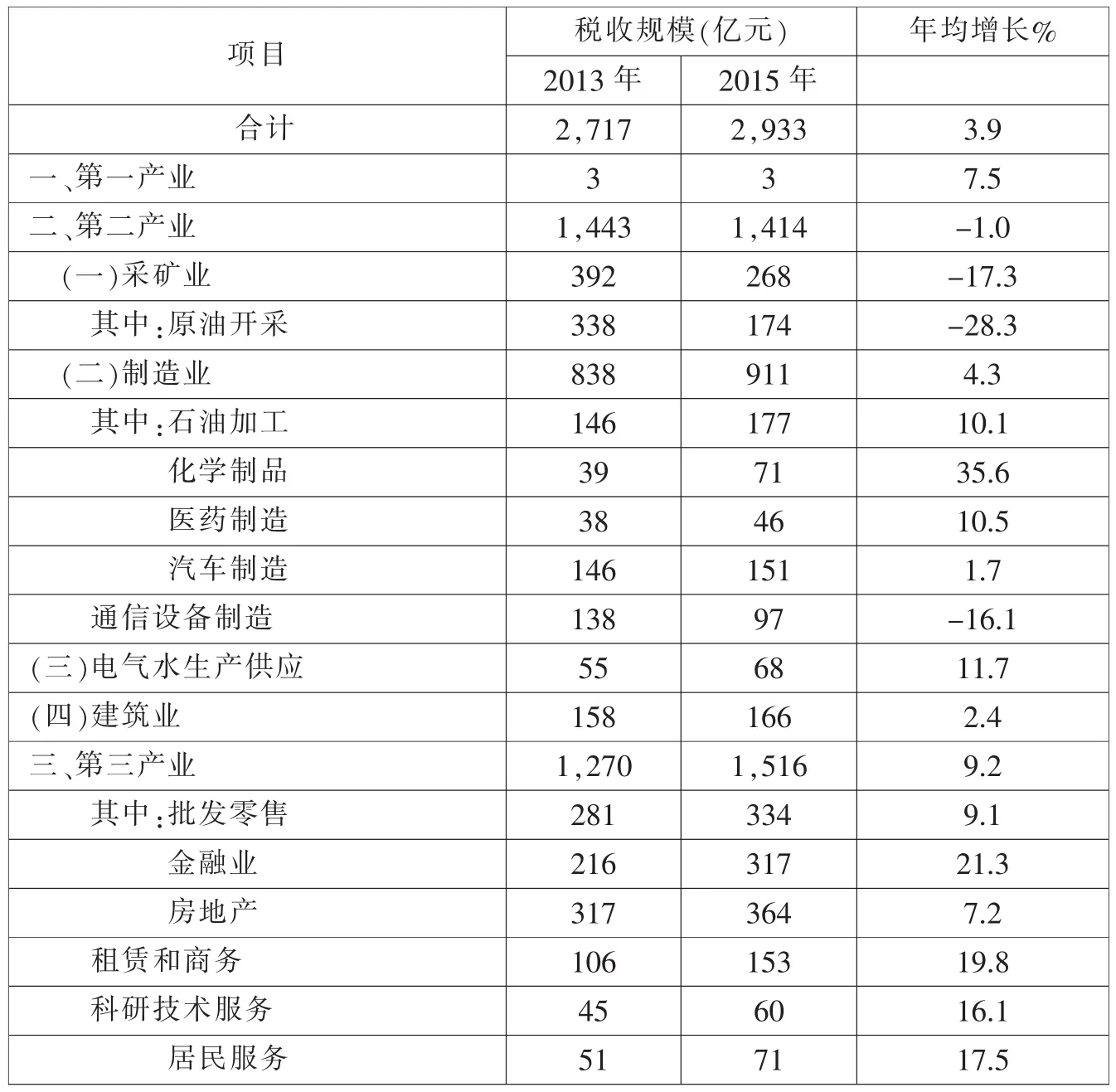

2015年,三次产业纳税额分别为3亿元、1414亿元和1516亿元,占全部税收的比重分别为0.01%、48.2%、51.7%。随着天津市近年来结构转型和产业升级作用逐渐显现,天津税收结构呈现“二产下降、三产上升”的走势,各行业也出现不同的走势。第二产业税收年均下降1%,占全部税收比重由2013年的53.1%降至2015年的48.2%;服务业税收年均增长9.2%,占全市税收比重由2013年的46.8%增至2015年的51.7%,提高了4.9个百分点,体现出了经济税源结构不断优化的成果,其中金融、租赁和商务服务、居民服务、科研服务等现代服务业近三年年均增幅均在15%以上。房产、建筑受近年来市场相对低迷影响,增幅处于较低水平。原油开采则出现较大幅度下降。

(四)从税种结构看,两大主体税种增速缓慢,个人所得税增收明显

2015年,天津主体税种实现收入2394亿元,年均增长3.4%。其中,企业所得税收入规模最大,为753亿元,年均增长0.9%,增幅较低主要是海洋石油企业所得税因油价波动大幅下降。增值税收入742亿元,但受产能过剩,大宗商品价格下降等因素影响,近年来增幅逐年回落,甚至出现负增长;营业税收入501亿元,年均增长8.6%,主要天津市近年来服务业的良好发展势头带动税收增收。个人所得税收入204亿元,得益于居民收入稳步提高,股权交易规模扩大等因素,近三年来年均增速高达18.4%;消费税193亿元,年均增长8.6%。其他零散税收539亿元,年均增长6.1%。

表2 2013-2015年天津市税收收入分行业情况表

图3 2015年天津市税收收入分税种结构图

(五)从注册类型看,民营经济贡献日益突出,税收增速领跑全市

近年来,天津市不断加大中小企业扶持力度,建立中小企业贷款风险补偿机制,积极推动大众创业、万众创新,自由贸易试验区挂牌运营等促进了民营经济蓬勃发展。截至2015年末,天津市民营经济市场主体突破65万户(包括企业和个体工商户),其中当年新注册民营企业7万户,占全市新注册企业的93.1%。从经济税收发展看,近三年民营经济增加值从6221亿元增至7781亿元,占全市GDP的比重从43.1%提升至47%;税收规模从1038亿元增至1255亿元,年均增长10%,快于全市6.1个百分点,对天津市税收贡献率由38.2%提升至42.8%,显示了较强的增长活力。

(六)从税收级次看,中央级税收有所下降,地方级税收稳定增长

按照现行分税制财政体制的规定,天津市税收收入可分为中央级和地方级。2013年至2015年,天津市税收收入从2717亿元增长到2933亿元,年均增长3.9%。其中,中央级税收从1407亿元降至1355亿元,年均下降1.9%;地方级税收从1310亿元增值1578亿元,年均增长9.8%,地方税收增速高于中央11.7个百分点,主要是受近年来原油价格波动加剧和经济下行压力不断加大影响,石油开采、石化加工、钢铁冶炼等对中央税收贡献度较高的行业企业纳税水平下降,影响了中央级税收的增长水平。与此同时,天津市大力推进以营业税等地方税收为主体的服务业加快发展,地方税收留成比重随之上升。

三、天津税源发展面临的困难和问题

(一)工业税收面临较大困难

天津市作为传统的工业基地和石油基地,对工业有较强的依赖性,近年来部分工业企业受经济下行特别是工业产品价格剧烈波动影响,生产经营面临着一系列的困难。受此影响,三年来天津市工业税收由1443亿元下降至1414亿元,年均下降1%,相应的工业税收占全市税收的比重由53.1%下降至48.2%。其中,原油开采业税收年均下降28.3%,与2013年相比,减收164亿元;通信设备制造业受企业产能转移等因素影响,税收年均下降16.1%,减收41亿元;冶金业由于钢铁价格下降,企业经营困难,税收基本没有增长。

(二)服务业税收产出效率偏低

2015年,天津市服务业增加值占全市GDP的比重为52%,比全国高1.5个百分点,服务业税收占全市的比重为51.7%,比全国的54.9%低3.2个百分点。从产业增加值税收的产出效率看,2015年天津市服务业税收规模为产业增加值的17.6%,而同期全国为21.8%,产出效率仅为全国的八成左右。从服务业内部的主要行业看,只有交通运输和房地产业税收产出效率高于全国,金融业产出效率低于全国12.1个百分点,批发零售低于全国8.9个百分点,住宿餐饮低于全国1.1个百分点,其他行业低于全国2.2个百分点。反映了天津市现有服务业技术密集程度不高,盈利水平普遍偏低。

表3 2013-2015年天津市民营经济税收情况

(三)重点税源企业带动作用减弱

天津市重点税源企业以石油化工、钢铁冶炼、汽车制造、电力金融行业为主,其税收贡献主要集中在增值税和企业所得税,容易受经济大环境的影响,纳税不稳定。2015年天津市纳税前100户重点税源企业税收分别比2014年和2013年下降了3.3个和6.5个百分点,其中前20户税收分别比2014年和2013年下降了2.9个和6.1个百分点。税源大户具有配套企业多、带动面广的特点,经营效益下降直接影响全市税收增长。

(四)地方税收对房地产和建筑业依赖较大

2015年,天津市房地产及与之相关的建筑业缴纳的地方税收占全市比重为28.9%,高于同期全国平均水平。其他行业中,金融业地方税收占比为13.8%,批发零售和商务服务分别占9.1%和7.5%,通信设备制造占2.4%,采掘业占4.9%,汽车制造占2.8%,均远低于房地产业税收比重。从各区县本级税收构成看,虽然税源结构各有侧重,但在房地产方面结构趋同倾向较为明显,各区县普遍对该行业依赖较大,个别区县本级税收中两行业占比高达60%,税收缺乏多点支撑。

四、促进天津市经济发展、扩大财源税源的建议措施

(一)着力推进供给侧结构性改革

从现实情况看,当前部分低端产品过剩供大于求,部分高端产品短缺供不应求,难以满足消费升级需求。需要从生产端入手优化资源配置,提升经济发展质量。一是加快传统产业改造升级。推动石化、冶金等传统产业通过技术改造淘汰落后、化解过剩、扩展先进,积极推进信息技术与制造技术紧密结合,实现产品和装备智能化,重点开发高附加值产品,提高发展质量和效益。二是大力发展先进制造业。2015年天津市航空航天、汽车、生物医药、新能源、新材料、环保六个产业增加值占全市的比重为20.4%,整体规模仍然偏小,需加快发展航空航天、集成电路等高端产业,壮大智能终端、基础元器件等具有比较优势的产业,培育新能源、新材料等新兴产业,以龙头企业或主导产品为核心,支持一批配套型中小微企业发展,扩大财源税源。

(二)大力实施创新驱动发展战略

创新是引领发展的第一动力,也是适应新常态、培育新动能的关键。为此需多方努力,为创新创业创造良好的制度环境。一是加快自主创新示范区“一区二十一园”建设。引进更多的高端人才、创业团队和科研机构,打造成为科技成果、科技人才、科技服务、科技金融的高度聚集区。二是支持“双创特区”和众创空间发展。通过财政补贴、税收减免等方式,大力引进领军企业、研发机构和众创众包,打造创新创业新引擎。三是打造科技小巨人升级版。加大对科技企业特别是中小企业的普惠性政策扶持,制定针对性措施助推科技型中小企业“小升高”、“小壮大”、“小做强”,早日形成一批有国际竞争力的创新型领军企业。

(三)加快推进现代服务业发展

发展现代服务业是拉动城市经济增长、增加税收收入的重要力量。一是推动金融制度、产品、工具和服务创新,做强融资租赁、商业保理等新型金融业态,加快全国金融创新运营示范区建设。二是做大现代物流、电子商务、科技服务等重点产业,培育服务外包、商务咨询、通用航空等新增长点,推动生产性服务业向专业化和价值链高端延伸。三是培育休闲旅游、文化娱乐、体育健身等消费业态,促进快递业加快发展,推动生活性服务业向精细和高品质转变。四是发挥天津区位优势,吸引更多的企业总部、研发机构、结算中心、财务中心来津落户。

(四)降低实体经济经营成本

实施降成本组合拳,通过降低企业税费,融资成本、制度成本等措施,使实体经济企业成本明显下降,竞争能力显著增强。一是全面落实国家减税降费政策,做好建筑业、房地产业、金融业和生活服务业的营改增工作,确保顺利实现税制转换,最大限度地减轻企业负担。二是用足用好中小微企业贷款风险补偿机制,引导金融机构增加科技小巨人企业、高新技术企业、外贸企业等中小微企业贷款,支持企业扩大投资,助推万企转型、结构调整和经济提质增效。三是继续加大简政放权力度,完善权力清单制度,加快推进“多证合一”,做好市场的“守夜人”。

(五)依法加强税收征管

新形势下对税收征管提出新的要求,税务部门应进一步完善税务举措,提升征管水平,多措并举挖潜增收。一是深化部门间协同合作。推进国地税信息互享,以“金税三期”上线为契机,规范税收执法标准,完善信息反馈机制。加大财税部门与工商、国土房管等部门协调力度,及时分享涉税信息,通过数据整合比对,增强税源控管能力。二是挖掘新兴行业增收潜力。在现有征管制度框架下,深入分析互联网金融、电子商务等新兴业态发展特点,加强涉税问题研究,适时出台规范性办法,严格税收征管。三是加强高收入者个人所得税管理。通过检索房产、车船、投资等信息评估投资人财产状况,比对个人所得税申报数据,查找税收风险点。四是提高数据应用水平。运用大数据、云计算和搜索引擎技术,加大税收风险识别和直接推送力度,强化信息技术对税收征管的智能化支持,提升信息管税能力。五是提高纳税服务水平。加快网上税务局建设,将网上税务局建成实体税务局的延伸;拓展自助办税终端功能和区域,提供更加便利化的自助办税服务。

参考文献:

[1]黄小平.地方税收增长因素分析与地方税源建设思考——以福建省三明市为例[J].福建论坛:人文社会科学版,2009(3):131-134.

[2]唐明,李欢.地方税体系构建背景下的地方税源优化——以湖南为例[J].地方财政研究,2016(1):72-78.

[3]桂萍,唐明.经济新常态下我国地方税税源优化策略及实现路径[J].商业研究,2015(12):73-79.

[4]潘亚岚.投资率与地方政府增值税税源——基于静态和动态面板数据模型的实证分析[J].华东经济管理,2014(3):91-95.

责任编辑:解忠艳张希源

中图分类号:F812.42

文献标识码:A

文章编号:1006-1255-(2016)04-0051-05

作者简介:朱春礼(1966—),天津市财政局。邮编:300041

猜你喜欢

天津音乐学院学报(2022年1期)2022-05-23

小学生作文(低年级适用)(2021年5期)2021-05-24

锦绣·上旬刊(2020年12期)2020-12-14

艺术启蒙(2020年6期)2020-07-16

疯狂英语·读写版(2019年9期)2019-09-10

中等数学(2018年1期)2018-08-01

天津经济(2018年2期)2018-04-20

当代贵州(2016年48期)2017-04-17