自然资源资产离任审计评价模型研究

2016-07-05 20:24刘宝财

新会计 2016年6期

刘宝财

【摘要】党的十八届三中全会明确提出对领导干部开展自然资源资产离任审计。本文结合湖州市领导干部自然资源资产审计具体试点情况,从自然资源资产政策法规制定执行、自然资源资产管理责任履行、自然资源资产预算编制与执行等方面,构建党政领导干部自然资源资产审计评价指标体系模型,为自然资源资产离任审计在审计评价方面提供可行的框架模式,促进领导干部更好地履行自然资源资产管理责任和生态环境保护责任。

【关键词】AHP法 自然资源资产 离任审计 评价指标模型

一、引言

2013年党的十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》中明确提出“加快生态文明建设,探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计,建立生态环境损害责任终身追究制” 。2015年9月中共中央、国务院印发的《生态文明体制改革总体方案》中提出“积极探索开展领导干部自然资源资产离任审计的目标、内容、方法和评价指标体系”。2016年将选择浙江湖州市等五个地级市开展领导干部自然资源资产离任审计试点工作 。2015年实施的《浙江省审计条例》《浙江省水土保持条例》均对自然资源资产管理使用等情况实施审计提出了具体要求。基于此,随着国家有关部门对自然资源资产审计等一系列制度文件陆续出台,这表明领导干部自然资源资产离任审计工作正式拉开帷幕。

近年来经济责任审计在公共权力制约与监督中发挥着重要的作用,根据2008年至2014年全国审计工作会议数据显示,7年来,全国共审计领导干部17.29万多人,查出相关领导干部负有直接责任的问题金额高达1089.9亿元,有1995名被审计领导干部被移送司法、纪检监察机关处理,极大促进健全责任追究和问责机制。因此,探索开展领导干部自然资源资产离任审计,一方面是党中央为加强生态文明建设而作出的一项工作部署,是中国特色社会主义审计制度的一项重大理论创新;另一方面是国家审计机关为落实中共中央办公厅、国务院办公厅《关于实行审计全覆盖的实施意见》的具体举措,更是环境资源审计与领导干部经济责任审计的有效融合。

二、文献综述

(一)国外研究成果综述

早在20世纪70年代,欧美等发达国家就开始对自然资源资产进行审计,相关环境法律法规、技术标准值或具体审计操作指南等相对比较成熟,如Jim T.P.Tait(2000)对土地、水资源从审计目标、审计内容及审计方法进行探讨。1970年末挪威等西方国家以环境会计为研究视角,对自然资源核算方式、计量依据进行审计评价,为联合国开展环境绩效评价提供技术支撑。1980年末新西兰国家从自然资源资产核算框架为研究切入点,从而为审计内容和审计评价提供可行参考模式。

(二)国内研究成果综述

近年来学者从自然资源资产审计难点、审计目标、审计内容及审计方式等方面展开探索性研究。祝素月等(2014)从自然资源资产审计难点为切入点,从自然资源资产信息复杂、专业性很强等方面展开研究;安徽省审计厅课题组(2014)从实践运行角度展开研究,如从审计对象、审计重点及与经济责任审计关系等方面展开论述;陈献东(2014)以审计实施方案方式对领导干部自然资源资产离任审计影响展开具体研究;蔡春等(2014)从自然资源资产理论角度展开研究,如从自然资源资产审计基本动因、基础理论等方面展开研究。

洪承旭等(2002)从财政比例指标展开研究,主要观点是领导干部审计评价指标应包含财务效益状况、资产保值增值率、发展能力等财务比率指标体系;吕文基(2002)以宏观财政经济指标为研究视角,即评价指标应包含财政收入增长率、税费上缴增长率及国有资产保值增值率等指标;周曦(2011)提出评价指标应关注领导任期内经济发展对自然资产资源环境影响情况。

由于领导干部自然资源资产离任审计目前全国还处于试点阶段,因此没有形成统一、可操作复制模式,自然资源资产离任审计评价指标体系比较匮乏。本文对此进行研究。

三、自然资源资产离任审计评价指标体系构建

(一)AHP法概述

AHP法(简称层次分析法)是美国运筹学家T.L.Saaty教授在20世纪70年代初期提出的,将评价对象分为三个层级即目标层(评价对象或目标)、主准则层(评价对象或目标中间一级指标)、分准则层(评价对象或目标中间二级指标)。该方法最大特点是把复杂问题中的各种因素通过划分为相互联系的有序层级,从而有利于快速评价目标层级。由于领导干部自然资源资产离任审计评价内容繁多且考虑因素较多等特点,正好适用此方法将评价对象进行细划分多个层级。

(二)自然资源资产定义

根据《中国大百科全书》,自然资源主要包括水土资源、生物资源、气候资源及旅游资源等。然而对照《企业会计准则》有关规定,并非所有自然资源都是会计上核算的资产,即自然资源涵盖范围远大于会计上核算的资产。根据学者研究成果表明自然资源资产离任审计标的物主要包括土地类资源、矿产类资源、水类资源、林业类资源及海洋类资源等(祝素月等,2014;陈献东,2014)。

(三)自然资源资产审计试点情况

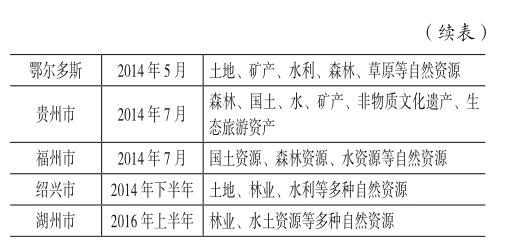

2014年全国部分地方审计机关开始试水对自然资源资产责任进行审计,根据审计署网站及部分审计机关网站等有关媒体报道,现将2014年开展自然资源资产审计情况进行梳理,见表(1)。

(四)自然资源资产审计有关文件汇总

自然资源资产相关制度汇总情况见表(2)。

(五)自然资源资产离任审计评价指标体系构建

党政领导干部经济责任审计是以“权力运行”为主线审计评价模式,重点关注党政领导干部经济责任履行情况、权力运行是否规范,从而强化对领导干部行使权力的制约与监督,最终促使领导干部守法守纪。由于自然资源资产离任审计还处于“试水期”,结合自然资源资产目前全国部分地方试点情况及梳理湖州市2016年上半年试点具体内容,运用AHP法重点评价内容为领导干部任期内对自然资源资产保护、利用、政策制定执行、管理使用、变动情况等方面,尝试建立一套三个层级十二个分指标的党政领导干部自然资源资产审计评价指标体系模型。

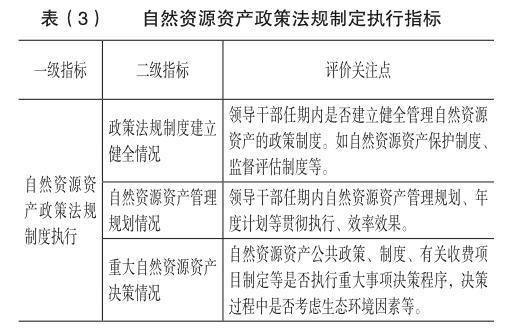

1.自然资源资产政策法规制定执行评价指标。

重点关注领导干部任期内所制定政策制度情况、是否具有完善的管理规划及年度计划等,对自然资源资产重大决策是否考虑生态环境等因素,是否树立正确政绩观等。自然资源资产政策法规制定执行指标详见表(3)。

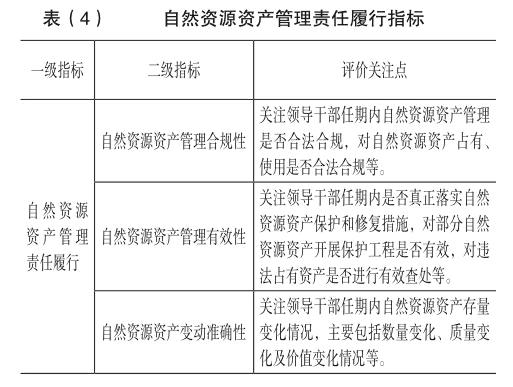

2.自然资源资产管理责任履行评价指标。

重点关注领导干部任期内自然资源资产是否保值增值,自然资源资产存量变化、质量变化及价值变化情况,自然资源资产是否被违法占有、破坏等情况,对自然资源资产保护和修复措施是否健全等。自然资源资产管理责任履行指标详见表(4)。

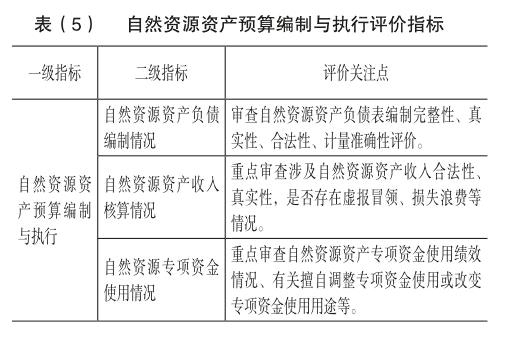

3.自然资源资产预算编制与执行评价指标。

由于自然资源资产负债表编制工作还处于“试水期”,因此,摸清自然资源资产“家底”是实施好自然资源资产离任审计的关键所在。重点关注自然资源资产负债表编制情况、涉及自然资源资产财政投入专项资金预算编制是否合法、是否完整、是否细化等,涉及自然资源资产开发保护过程中专项资金使用是否规范、是否真实核算等。自然资源资产预算编制与执行评价指标详见表(5)。

四、结语

根据党的十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》有关文件规定,并结合2014年以来各地审计机关开展自然资源资产审计试点情况,归纳分析湖州市开展自然资源资产审计试点内容,运用AHP法从自然资源资产政策法规制定执行、自然资源资产管理责任履行、自然资源资产预算编制与执行等三个方面构建一套三个层级十二个分指标的党政领导干部自然资源资产离任审计评价指标体系模型,为即将在全国开展的自然资源资产离任审计在审计评价方面提供一种可行的框架模式,最终促进领导干部更好地履行自然资源资产管理责任和生态环境保护责任。

参考文献

[1] 祝素月,等. 对自然资源资产责任审计的思考[J].财会研究,2014(5).

[2] 安徽省审计厅课题组.对自然资源资产责任审计的几点认识[J].审计研究,2014(6).

[3] 陈献东.开展领导干部自然资源资产责任审计的若干思考[J].审计研究,2014(5).

[4] 洪承旭,等.商业银行领导经济责任审计评价指标初探[J].审计与经济研究,2002(2).

[5] 吕文基.党政领导干部经济责任审计的思考及评价体系[J].审计与经济研究,2002(1).

[6] 周曦.基于经济责任的环境审计路径选择——浅析经济责任审计中的环境保护责任审计[J].审计研究,2011(5).

猜你喜欢

中国高新技术企业(2016年31期)2016-12-22

商业会计(2016年16期)2016-11-15

人间(2016年28期)2016-11-10

商(2016年29期)2016-10-29

商业会计(2016年13期)2016-10-20

商(2016年25期)2016-07-29

中国市场(2016年29期)2016-07-19