税收优惠政策对农业上市公司绩效的影响研究

2016-07-04 11:01喻莎莎张润蒋世宇吕俊谋

企业技术开发·中旬刊 2016年1期

喻莎莎 张润 蒋世宇 吕俊谋

摘 要:文章选用了56家农业上市公司2011~2014年的财务报告数据,运用描述统计分析方法,分析税收优惠政策对农业上市公司绩效的影响程度。

关键词:农业上市公司;税收优惠政策;绩效

中图分类号:F810 文献标识码:A 文章编号:1006-8937(2016)02-0109-01

进入新世纪以来,我国对新时期“三农”工作的认识有了质的提高。农业上市公司在我国农业经济发展过程中起着导向作用。政府对农业上市公司的税收政策优惠力度也特别大,这对农业上市的绩效产生了一定的影响。

1 税收优惠政策对农业上市公司绩效的影响

国家对农业上市公司实施了多种税收优惠政策,其中对其影响最大的就是所得税优惠政策。

1.1 对农业上市公司企业财务的影响

农业上市公司所得税优惠政策对净利润的影响分析见表1。

从表1数据可以发现,2011年到2014年公司所得税率在8.2%~18.3%之间,均低于一般企业的所得税率25%,总的来说农业上市公司所享受的所得税优惠力度还是比较大的。从表一中还可看到,所得税优惠政策对净利润的贡献率虽然在逐年递减,但是均处于7.8%~18.3%这个较高水平上。总的反映出农业上市公司的所得税优惠政策对其净利润的影响还是比较显著的。

1.2 对农业上司公司财务能力的影响

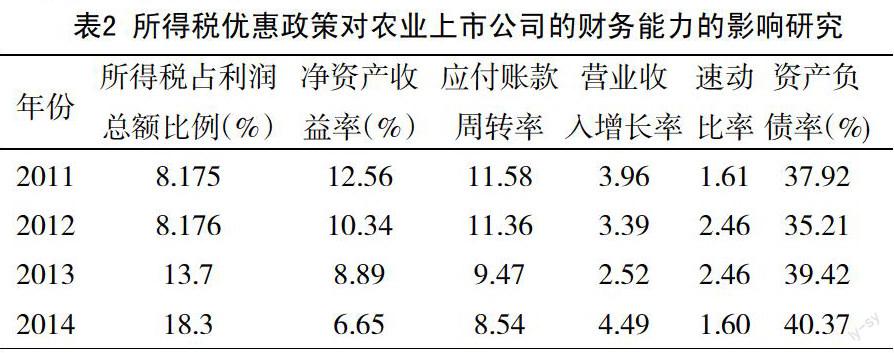

我国的税收优惠政策对农业上市公司的财务能力也有一定的影响,其中所得税优惠政策对公司的财务能力影响最明显。相关研究见表2。

从表2数据可以看到2011~2014年所得税占利润总额的比例在逐步增加,2012~2013年和2013~2014年所得税占利润总额的比例增加幅度分别为67%和33%。与此同时我们通过数据发现各项财务指标也相应的发生了变动。

首先,反应公司盈利能力的净资产收益率在跟随其递减,并且可以求出净资产收益率在2012~2013年和2013~2014年的降低幅度分别为14%和25%,说明所得税优惠政策对公司盈利能力的影响还是比较显著的。

其次,可以看到反映公司营运能力的应付账款周转率也在逐步减少,2012~2013年和2013~2014年的减少幅度分别为16%和9.8%,总的来说,税收优惠政策对公司的营运能力还是有影响的,但是影响有减少的趋势,说明税收优惠政策短期内可以改善公司的营运能力,但是长期下来作用并不大。

然后,从表2中可以发现反应企业发展能力的营业收入增长率在2012~2013年减少幅度为25%,比较所得税占利润总额的比例增加幅度67%而言还是比较小的,并且2013~2014年出现增加这种比较异常的现象。说明税收优惠政策在短期看似乎是对公司的发展能力有促进作用,但是从长远的角度来看,它可能最终会阻碍公司发展能力的提高。

最后,对于反应企业短期偿债能力的速动比率总的是在减少的,2013~2014年减少幅度为35%;而反应长期偿债能力的资产负债率在非常微弱的降低。可以看出所得税优惠政策对企业的短期偿债能力有一定的影响,但是对于长期偿债能力来讲基本没有影响。

2 农业上市公司实施税收优惠政策存在的问题

2.1 我国的税收优惠政策缺乏应有的政策效果

通过上面的数据分析我们可以看到目前的税收优惠政策虽然对增加农业公司的利润有一定的影响,但并没有对农业公司绩效起到多大的作用,并未促进农业上市公司的发展,甚至这种给予的税收优惠政策未来还会阻碍农业公司的发展。

2.2 税收优惠形式单一

对于目前我国的农业税收优惠形式主要是税收豁免和优惠税率等直接优惠形式。比如对于企业所得税的优惠方式主要通过降低税率或者税收返还,而很少使用加速折旧、投资抵免等间接税收优惠形式,这样并不能达到使企业扩大再生产和进行资本积累的目的。

2.3 税收优惠环节不全面

我国现行税优惠政策主要集中在农业生产环节,但对于农产品的其他环节的优惠较少。比如在加工环节,税收政策就仅仅只是对农产品简单加工免征增值税、初级加工免征企业所得税。税收环节的不全面对于降低农业公司税收负担的作用不大,还会造成税负不均。

3 对农业上市公司实施税收优惠政策的改进建议

3.1 政府应该改变单独对企业进行“输血”式的帮助形式

政府通过这种“输血”的税收优惠政策显然对发展农业上市公司是行不通的,所以政府可以在税收优惠方面采取一些“有偿”的措施,激励农业公司发展。比如每年可以在考量公司后来决定下一年给予该公司的税收优惠率,对于发展前景好或者有技术创造的公司给予更大的税收优惠补助。这样能够使农业上市公司不完全依赖政府补助,惰于发展,从而推动农业上市公司的前进。

3.2 在农业税收优惠形式中逐步发展间接的优惠形式

政府应该多采取间接的优惠形式来使扶持形式更加多元化,比如通過专项费用扣除的税收优惠方式来使农业公司使用专项资金研究农业项目,提高公司的农业技术,增强自己的核心竞争力。

3.3 扩大税收优惠环节

农业产业化是一条完整的链条。所以要求税收优惠环节也要做到全面性。政府应该扩大税收优惠环节,比如在增值税方面,可以对农产品的种养、收购、加工、销售这整个环节给予一定期限增值税全免或全退,并对其企业长期给予低税率的政策鼓励,更加全面的支持农业的发展。

4 结 语

通过上述的分析我们可以看到政府对农业上市公司的税收优惠很大但对农业上市公司的绩效没有达到太大的效果,甚至出现了负面影响。但这并不代表对农业上市公司进行税收优惠是无意义的。只是目前我国农业公司的税收优惠政策还有许多需要改进的地方,所以现在政府一项迫切的任务就是改善我国的税收优惠政策,从而加速农业的发展。

参考文献:

[1] 文小才.我国农业税收优惠政策现状考察与优化建议[J].财会月刊,2011,(12).

[2] 金赛美,汤新华.优惠政策对农业上市公司利润的影响[J].农业与技术,2003,(6).

[3] 张京京,孟全省.财税政策对农业上市公司每股收益的影响分析—— 基于面板数据模型的研究[J].会计之友,2011,(1).

[4] 沈晓明.补贴政策对农业上市公司的影响与调整[J].中国农村经济,2002,(6).

[5] 王昌.财税补贴对农业产业化龙头企业绩效的影响——基于国家级 重点龙头上市公司的案例研究[J].经济论坛,2009,(15).

猜你喜欢

合作经济与科技(2017年1期)2017-01-03

商业经济(2016年3期)2016-12-23

中国经贸(2016年19期)2016-12-12

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

财会学习(2016年19期)2016-11-10

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17