医疗责任险的有效发展路径探讨

——基于医方的需求与投保主动性分析

2016-07-04 05:37罗思仪谭剑章弦李雪芬刘敏舜

中国社会医学杂志 2016年3期

罗思仪, 谭剑, 章弦, 李雪芬, 刘敏舜

医疗责任险的有效发展路径探讨

——基于医方的需求与投保主动性分析

罗思仪,谭剑,章弦,李雪芬,刘敏舜

【摘要】目的分析医疗责任险的市场需求与投保主动性,探索其有效发展路径。方法需求问卷调查与面对面访谈相结合。结果目前的医疗责任险市场需求水平较高,但医方的投保主动性较低。结论医方对医责险认知不足、医责险制度自身缺陷、医责险发展的外推力缺失是医方投保主动性较低的主要原因,建议发展切实有效的强制性医疗责任综合险。

【关键词】医疗责任险;医疗纠纷;多点执业;需求

2014年国家卫生计生委[1]会同司法部、财政部、中国保监会、国家中医药管理局联合印发了《关于加强医疗责任保险工作的意见》(以下简称《意见》)提出,到2015年底前,全国三级公立医院参保率应当达到100%;二级公立医院参保率应当达到90%以上。然而目前许多地区始终没有形成一股积极主动投保的浪潮,人民调解工作依然难以开展。有研究表明,医疗责任保险市场需求不足从根本上制约了医疗责任保险的发展[2]。为确保医疗责任险制度获得持续发展与实现分担医疗风险机制,本文将从其市场需求的定量与定性研究相结合出发,分析投保方投保积极性低的原因,探讨医疗责任险制度的发展路径。

1对象与方法

1.1研究对象

在文献研究基础上,结合指导老师与纠纷管理员的意见进行需求半结构化问卷修订。对广州市5所三甲公立医院的413名医务人员进行调查,取得363份有效问卷。调查对象的基本情况是:岗位分类中,医师、护士、检验与影像技术人员、行政人员的人数构成比分别是39%、25%、17%、19%。工龄分段中,≤5年、6—10年、11—15年、16—20年、≥21年的人数构成比是48%、27%、5%、12%、8%。内科151人,外科73人。

1.2访谈资料收集方法

2015年1月,在南方医科大学召开的附属医院医疗纠纷管理研讨会上,各医院管理者均有评述医疗责任险制度的作用与利用情况。会后取得某3位发言人就前期调查结果和院方需求情况的深入访谈材料。

1.3统计方法

用SPSS 20.0软件进行数据处理,依次做描述性分析、列联表资料卡方检验。对问卷中的开放性部分和会议材料做内容提炼。

2结果

2.1医疗责任险的市场需求水平较高

任何成功运作的保险,首先需要被保险人对该保险有强劲的需求[3]。调查结果显示:83.2%的调查对象认为有必要购买医责险;88.4%的调查对象表示希望医院为其购买医责险;57.0%的调查对象表示只要费用数目合理,愿意负责部分保费。医务人员希望通过医责险缓解职业压力、缓解医患矛盾、减少防御性医疗行为。结果显示,医务人员对医责险的需求存在较高水平。此外,随着社会法制的推进,《医疗事故处理条例》和《侵权责任法》的深入实施,使医疗机构的赔偿范围扩张,赔偿标准提高,赔偿责任与诉讼压力加大[4];医师多点执业加大医师的个人赔偿责任;恶性医闹医暴事件频频曝光,这些客观现实将更加刺激医疗责任险的市场需求。

2.2医方的投保主动性较低

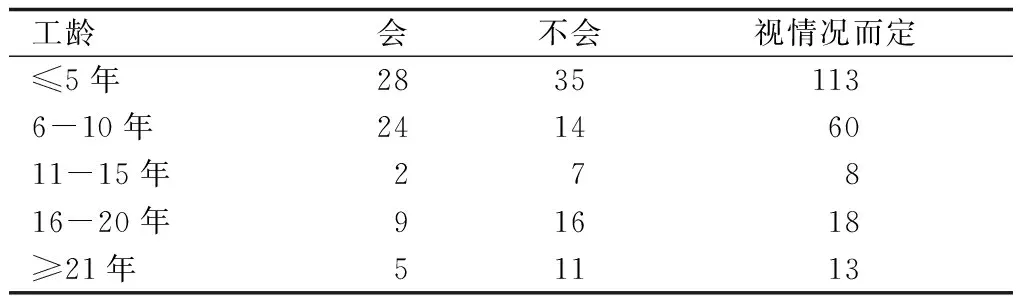

问卷调查中对是否会主动投保的回答,18.7%的调查对象表示会,22.9%的表示不会,58.4%的表示视情况而定。经卡方检验,工龄段分组、了解程度分别与自行投保差异有统计学意义。见表2、表3。同时,49%的调查对象认为投保主体应是政府、医院、本人3方共付,24.4%认为是政府,20.7%认为是医院。

经问卷中开发性部分和会议材料归纳,部分医院和医务人员对当前的医责险持有“且行且看”的态度,对“医责险+医调委”模式的效率与公信力心存疑虑,认为现行医责险市场较为混乱,无论是商业型医责险还是医调委结合型医责险,制度自身的缺陷和政府投入缺失都使投保方观望止步。

表1 自行投保意愿者工龄段差异情况 n

注:χ2=20.600,df=8,P=0.008

表2 自行投保意愿者了解程度差异情况比较 n

注:χ2=28.949,df=4,P<0.001

3讨论

本研究结果显示,医院和医务人员对医责险存在较高的需求,这是医责险前期探索发展和客观医患环境变化的必然,说明了需求低不再是现阶段医责险投保积极主动性低的原因。如结果分析,低投保积极主动性的原因可包括:投保方的认知缺陷、目前医责险自身的缺陷使其无法满足投保方需求、医责险发展的外推力不足等。

工程造价咨询专业是一门实践性很强的专业,如没经验的积累而只掌握方法,则工作很难开展,因此造价咨询企业必须十分重视资料的积累、收集与整理分析。首先要设立专门的造价信息咨询员,对本单位的工程造价资料进行管理,同时负责收集各种较为重要的材料价格信息,加强与大宗材料设备厂家或供应商的定期询价联系,建立本单位造价网络信息管理系统,一旦需要,就可以根据实际情况及时调取,加以参考和利用。其次随着从业时间增长,工作经验的增加,从业人员也应该建立只属于个人用的造价咨询资料,比如各种典型工程的平方造价,钢筋含量、较为特殊的材料价格等,这样可以在需要参考时,及时能提取出来。

3.1投保方的认知不足

根据自己既往索赔数据与经验测算,认为保费支付远高于风险自留的索赔支付,是医务人员和医院失去参保热情的直接原因。相关研究中表示,因纠纷而产生的赔偿损失对于收益大的大中型医院影响不大[3],医责险会负面影响纠纷处理时限[5],医方与患者不能适应繁琐的理赔流程和三方介入。本研究发现,部分投保方期望医责险能够完全转移经济风险和纠纷处理事务,完全释放院内纠纷管理成本。这些以经济成本衡量医责险价值的认知,明显忽略了第三方介入带来的医疗环境优化、改善医患关系等正向影响的潜在价值,最终导致投保方对医责险保持观望行为。

3.2医疗责任保险制度自身缺陷

现阶段的医疗责任险制度仍然不够完善。首先,目前产品研发的单一与粗糙,无法满足差异化的需求;其次,由于对历史的索赔信息不对称,缺乏经营经验数据[6],使医责险制度的运营风险和科学有效性难以得到认知与肯定;再次,保险公司理赔手续与流程之繁琐与滞后性,既不能满足受害者急切的经济补救需求,不能满足医务人员从纠纷甚至是人身安全威胁中尽快脱身的期望,又不能满足院方快速控制风险事态发展的需要;最后,目前各地医责险中存在的一些共性问题,如承保管控范围过窄、风险定价粗糙、理赔力度较低、理赔上下限与追溯期缺乏科学厘定等[7-8],使得理赔条件过于苛刻,大部分风险无法通过医责险获得化解。

3.3医责险发展的外在推动力缺失

本次访谈中多次提到当下医责险发展的外在推动力缺失,主要表现为:①相关法律法规的不完善。《侵权责任法》《医疗事故处理条例》与《民法通则》以及最高人民法院的有关司法解释在处理纠纷方面的规定不一致,导致法院在审理案件过程中因适用不同的法律依据而导致责任范围和赔偿金额存在较大差异,这样必然会束缚医疗责任险的发展和加重其经营风险[2]。②政府角色的缺失。医疗行为所致损害或与医疗行为相关的损害,其危险的分担不仅仅是医患之间的危险分配关系,也是政府、医疗机构和患者之间的危险分配关系[9]。多位管理者表示,政府在医责险发展中应该有所作为,以确保医责险的准公益性。③第三方协调力量的薄弱导致其公信力不足,那么“医调委+医责险”模式发展必然会受到阻碍。

4建议

建立切实有效可行的强制性医疗责任赔偿保险制度,是减少乃至杜绝我国“医闹”事件的重要举措之一[10],亟需政府、保险公司、医疗机构甚至是患者的共同参与。结合投保积极主动性低的原因分析,提出以下建议:

在医疗责任险推进中需要利用大众媒体、自媒体、专业平台等多途径宣传,向医务人员及社会各界人士普及医责险的相关知识与法规,使医务人员树立正确的责任险观念和刺激合理的需求与期望,认识到医责险对优化医疗人文环境与医患关系的重要作用;使社会各界人士处在患者角色时,能认知并通过医责险得到有效而快速的经济补偿,转变传统医闹医暴的不合法维权行为。

4.2发展与完善切实有效的强制性医疗责任综合险

4.2.1创新研发多样化的产品借鉴国外模式经验,做本土需求调研,在充分建立与利用大数据的基础上,研发能切实满足投保方需求的多样化医责险产品。此外,许多医疗纠纷是因疾病的自然发展或伴有复杂的并发症而引起的,因此保险公司为病种不同而具有不同治疗风险的患者提供医责险产品,是医责险发展的重要方向之一。

4.2.2科学厘定保费和费率浮动规则利用历史数据可分析各医疗环节、专业等风险差异,需要采取不同的责任管理对策[11]。此外,由于医疗机构对风险管理与控制系统的重视度差异,使其职业风险大大低于同等级或同规模的机构。因此,保险公司与投保方应结合各医疗环节、专业的风险差异,以及对投保方的风险与医疗质量管理系统评估,制定合理费率浮动规则。美国在多次医责险危机后组建互助自保的医疗责任保险公司的做法,对我国降低保费和加大承保能力有重要借鉴意义[12]。

4.2.3发展医疗意外险医责险的发展前景应该是一种医疗责任综合险,主体为有责任的医疗事故与过失,还应该包括投保主体是医务人员、患者与政府的医疗意外责任险。对于医疗意外险开发,存在两派不同意见:反对派基于侵权责任法过错责任归责适用原则,认为医疗意外中医院依法不承担赔偿责任[13];支持派基于民法理论公平原则,表示医疗意外由患者自己承担有违公平[14]。在医疗意外中的患者、医务人员、院方均是受害者(尤其是生命健康权受损的患者),亦均对医疗意外有防范义务。在缺乏无过错国家补偿制度条件下,需要强调政府的政策与财政参与,以及针对患者开发高风险疾病的意外险。有调查显示,61.2%的患者表示愿意购买医疗意外险[15]。

4.2.4结构化支付的理赔机制结构化支付的理赔机制是指:一方面通过医方、保险公司、患者彼此间合理的赔款延迟结算,避免大金额冲击,承诺理赔力度有所提高;另一方面是预付赔偿,即发生重大事故如身体器官受到永久性损坏或死亡时,可以先由保险公司预付一定金额给患者,使其得到较为及时的经济补偿,缓解纠纷压力和敌对情绪。

4.2.5多方协作的处理机制医责险对有赔偿的医疗纠纷与事故的处理,牵涉的人员包括:医方、患方、保险公司、鉴定机构、医调委。医患双方协商是最快速形成的协调关系,应该可以快速处理小额赔偿和无效医疗纠纷;其次,为了缓解纠纷中的敌对情绪和避免对协商结果存争议,保险公司应从纠纷开始即介入追踪,为投保人提供24小时保险热线咨询;同时,鉴定机构或部门的权威性与中立性是公平公正地判定赔偿责任的根本;最后,医调委应积极介入纠纷特别是医闹的处理,主动引导处理场地转移与发挥人民调解效用。有学者通过对美国的调查,即医方早期的道歉与披露,能使避免诉讼成功率增至50%~67%并大幅度降低赔偿金额,提出第三方应适时提供双方晤面会谈的机会,使双方得到应有的道歉与解释,尝试修复医患关系[16]。

4.3三方共付模式探讨

医责险投保主体的定位方面,本调查的49%医务人员认为是政府、医院、本人三方共付,其他研究有类似结果[17]。医疗机构依然是主要的支付方,这要求医院加强风险控制,从全院层面严格落实医疗核心制度。政府需要通过政策引导与支持、财政补贴或优惠税收等手段,确保医责险的公益性,鉴定机构的中立性和权威性。本文调查中,57%的医务人员表示只要数目合理,愿意负责部分保费。医生作为支付方之一在深圳、江苏等地已经实施,有利于缓解执业压力和减少其采取防御性医疗行为。在医师多点执业中,医责险为个人责任赔偿做出理赔显得更为必要。

参考文献

[1]国家卫生计生委,司法部,财政部,等.关于加强医疗责任保险工作的意见(国卫医发〔2014〕42号)[Z].北京:国家卫计委,2014-07-09.

[2]宋成明.医疗责任保险存在的问题与对策研究[J].中国证券期货,2013(5):268.

[3]顾桂国,王枫华,唐敏,等.上海市医疗责任保险实施情况分析及对策研究[J].中华医院管理杂志,2012,28(3):179-182.

[4]周成泓.我国医疗责任保险模式选择——以医疗诉讼为视角[J].企业经济,2013(3):185-188.

[5]邹毅,殷小基,陈正华.医疗纠纷管理实践与防范策略[J].现代医院,2013,13(1):117-120.

[6]袁江帆,陈伟,陈秀丽,等.我国医疗风险分担机制的探索与展望[J].解放军医院管理杂志,2014,21(8):724-726.

[7]吴红新.杭州市医疗责任险业务现状及发展建议[J].中国保险,2014(1):56-58.

[8]李博.医疗责任保险制度实证分析——以天津地区为例[J].法制博览(中旬刊),2013(12):54-55.

[9]吕群蓉,蔡川子.论医疗责任保险保费的承担主体[J].福州大学学报(哲学社会科学版),2013(3):68-73.

[10]张品南,高颖,陈燕.“医闹”相关问题探讨及防控对策[J].医院管理论坛,2012,29(2):9-12.

[11]Carroll AE,Buddenbaum JL.High and low-risk specialties experience with the U.S.medical malpractice system[J].BMC Health Serv Res,2013(13):465.

[12]田晨晨,罗隐轩.国内外医疗责任保险比较研究[J].上海保险,2011(4):57-60.

[13]王启辉,汤建平,王晓东.医疗机构不应就患者的医疗意外伤害投保责任险[J].临床误诊误治,2012,25(11):71-73.

[14]顾桂国,唐敏,王卫国,等.医疗责任保险和医患纠纷第三方调解融合模式研究[J].上海预防医学,2013,25(10):569-573.

[15]彭磊,蒋思宇,熊光练.两种医疗支付方式博弈理论分析[J]中国社会医学杂志,2014,31(5):310-312.

[16]赖志杰,张瑞,徐芳芳,等.我国医疗纠纷第三方调解的实践考察与完善对策——基于海南省医疗纠纷人民调解与医疗责任保险结合为例模式[J].海南大学学报(人文社会科学版),2014,32(5):102-108.

[17]王琬.10所医院医疗责任保险投保行为分析[J].中国医院统计,2008,15(4):348-350.

Exploration on the Effective Development Path for the Medical Liability Insurance based on the Policy Holders’ Demand and Motivation

LUO Siyi,TAN Jian,ZHANG Xuan,et al.

NanfangHospital,SouthernMedicalUniversity,Guangzhou,510515,China

【Abstract】ObjectivesTo analyze the policy holders’demand and motivation,explore the valid development of the medical liability insurance.MethodsQuestionnaires and face-to-faced interview were conducted among medical staff.ResultsIt’s showed that the medical liability insurance is in large demand now but low insured motivation for rather part of staff and hospitals.ConclusionsThere are some reasons for the low insured motivation including the short of insurants’knowledge,the defects of medical liability insurance system,and the short of outer impetus.Therefore,the feasible and comprehensive medical liability insurance should be conducted forcibly.

【Key words】Medical liability insurance;Medical disputes;Multi-sited license;Demand

【作者单位】南方医科大学南方医院,广东广州,510515

【通讯作者】谭剑

【中图分类号】R197.1

【文献标识码】A

DOI:10.3969/j.issn.1673-5625.2016.03.016

(收稿日期2015-07-19)(本文编辑乔岩)

·社会因素与健康·

猜你喜欢

中国当代医药(2016年29期)2017-01-03

中国当代医药(2016年29期)2017-01-03

科学与财富(2016年18期)2016-12-22

法制与社会(2016年33期)2016-12-15

办公室业务(2016年9期)2016-11-23

小学教学参考(综合)(2016年11期)2016-11-14

电脑知识与技术(2016年24期)2016-11-14

企业导报(2016年20期)2016-11-05

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18