女性董事对企业绩效影响的实证研究

——基于股权性质划分的中国上市公司经验数据

2016-06-25 01:56周端明

财经理论研究 2016年3期

胡 琦,周端明

(安徽师范大学 经济管理学院,安徽 芜湖 241000)

女性董事对企业绩效影响的实证研究

——基于股权性质划分的中国上市公司经验数据

胡琦,周端明

(安徽师范大学经济管理学院,安徽芜湖241000)

[摘要]本文以2008-2013年中国沪深两市A股上市公司为研究样本,实证检验了国企和非国企中女性董事对企业绩效的影响。经验证据显示:国企中,女性董事的参与显著提升了企业绩效,且对绩效的提升随女性董事受教育水平的提高而增强;而非国企中,女性董事参与和企业绩效无显著相关关系。无论在国企还是非国企中,女性董事长对企业绩效均没有显著影响。国企中女性独立董事促进了企业绩效的提升,女性非独立董事对企业绩效没有显著作用;而在非国企中二者对企业绩效均没有显著性影响。

[关键词]女性董事;企业绩效;股权性质;上市公司

一、 引言

女性在职场中往往受到“玻璃天花板”(Glass Ceiling)的影响,由于这种无形障碍的存在,公司董事会中的女性成员比例整体较低。据统计,2011年美国财富500强公司中女性董事比例为16.1%,董事长为女性的仅占2.6%,而在欧盟上市公司中女性董事的比例仅占10%,只有5家公司的女性董事比例达40%。[1]时可和张娜(2011)的研究发现:2009年我国上市公司中女性董事比例仅为10.02%,有37.2%的公司没有女性董事。[2]但是近年来,随着经济加速发展,越来越多的女性在职场上表现得非常出色,在企业管理中发挥着不容忽视的作用。同男性相比,女性在思维、耐心、语言及社交等方面都有很大不同,这种不同之处给企业发展注入了新的活力,为企业管理带来正面影响。

董事会在企业治理过程中发挥着重要作用,其成员特征不同,对企业绩效的影响也会产生差异。关于董事会成员性别对企业绩效的影响,已有的研究结论并不完全一致。部分学者发现女性可以将其自身的特长代入企业,从而为管理层注入新的活力,改善企业管理模式,提升企业绩效。非营利机构Catalyst对财富500强公司的研究发现,公司高层性别多元化对公司绩效存在积极影响。英国利兹大学商学院(LUBS)组织的研究发现,至少存在一位女性董事可以降低公司破产的概率。Erhardt等(2003)以美国大型上市公司为样本进行研究,结果表明公司董事会中女性比例与公司绩效(包括ROA和ROI)有着显著的正相关关系。[3]Cater,Simpkins and Simpson(2003)以《财富》杂志在1997年评选的1000家公司为样本,使用了两阶段最小二乘法(2SLS),实证结果表明:女性董事的比例对公司绩效有显著正面影响,并且随着公司规模和董事会规模的增大,女性参与董事会的比例也会增加。[4]任颋和王峥(2010)以2008年中国民营企业为样本进行研究,发现女性参与高管团队对企业绩效存在积极影响,并且高管团队中女性的人力资本和社会资本越高,对企业绩效的提升作用就越大。[5]张娜、关忠良和郭志光(2011)的实证研究结果表明,女性董事对银行绩效有显著的正向作用,女性董事的教育背景和工作背景都能对董事会职能的发挥产生影响。[6]但也有部分研究表明女性董事对企业绩效存在消极影响。Shrader,Blackburn,and Iles(1997)以世界500强中的200家大型公司1992年的数据为样本,使用多层次回归分析法,结果表明:高层管理者或董事会中的女性比例和企业绩效呈负相关。[7]朱灵(2008)研究发现女性董事的参与会对企业绩效产生显著的负面影响,但女性董事受教育程度的提高则会减弱这种负面影响。[8]林妮(2010)以我国2001-2006年的上市公司数据为样本,研究发现:女性董事的比例与公司会计绩效指标(ROA和ROE)及市场绩效指标(PER和托宾Q)均存在显著的负相关关系,即女性董事对公司绩效产生不利影响。[9]此外,也有学者发现女性董事对企业绩效没有显著影响。Farrell and Hersch以Fortune500和Service500②(2005)中部分企业1990-1999年的面板数据为样本,研究结论为:企业应根据需要来回应董事会的性别多元化,而不是女性董事能够提升企业绩效。[10]Rose(2007)以丹麦上市公司为样本,研究发现公司董事会中是否存在女性董事对公司绩效没有产生直接作用。[11]龚辉锋(2011)以沪深A股上市公司为样本进行研究,结论表明女性董事与企业绩效无显著相关关系。[12]

纵观国内外的研究我们不难发现:第一,关于董事会性别多元化对企业绩效影响的相关研究并没有得出一致的结论;第二,大多数研究都只是单纯地考虑了女性董事在企业中的作用,而忽视了企业环境这样一个背景因素,都是没有考虑企业性质的笼统研究。因此,本文以我国786家上市公司2008-2013年的平衡面板数据为样本,将其按企业性质划分为两组分别进行研究。通过固定效应的面板数据回归方法,实证检验了在不同性质的企业中女性董事参与、受教育程度、女性董事长、女性独立董事以及女性非独立董事对企业绩效的影响,以期引起更多学者和企业家对该问题的重视,使女性受到更多平等的待遇。

二、 理论分析与研究假设

(一) 国企和非国企环境差异的理论分析

国企和非国企的创新能力是有差异的,已有部分学者研究了企业所有制和创新能力的关系,认为国有企业缺乏创新激励,而非国有企业创新能力更强。代表性的研究有:吴延兵(2007)认为,国企的非人格化产权特征较为模糊,所有者缺位,委托代理问题较严重,缺乏有效的经理选择和激励监督机制,行为偏短期化,致使国企缺乏技术创新的激励。[13]周黎安,罗凯(2005)指出,国企中冗员过多、效率低下等问题普遍存在,它们习惯性地依赖于政府的贷款、减税免税或包装上市等保护性融资措施,从而造成创新激励低下;而非国有企业在产权安排和面临风险时自立根生,不迷恋于政府的扶持,具有更多更强的创新激励。[14]

然而,创新是伴随着风险的。在对待风险的态度方面,女性较为保守,通常表现为风险厌恶的特征。关于女性的风险态度,国内外学者已展开了广泛的研究。如:施丹和程坚的研究结论证明女性审计师比男性审计师有更多的风险规避倾向。[15]Bellucii等对银行业性别差异影响做了研究,发现女性信贷员比男性信贷员更喜欢规避风险,她们会减少对新借款人的信贷投放。[16]Martin等利用Lexisnexis数据库找出了1992-2007年间男性和女性各70位CEO的任命公告,研究结果支持了女性CEO更加厌恶风险的观点。[17]Faccio等人也论证了女性CEO会选择风险性较低的投融资决定。[18]

以上研究结论都一致认为:和男性相比,女性是风险厌恶型的,她们更谨慎、更保守。由于创新势必会伴随着很多的风险和不确定性,作为高层管理者的女性董事,她们所拥有的风险厌恶特质会使她们更倾向于选择安于现状,而不是积极创新。由以上相关理论可知:国企的氛围更适合女性保守的作风,使女性能力更好地得到发挥,而非国企中女性无法发挥显著作用。因此,女性董事在国企和非国企中所发挥的作用是存在差异的。

(二)女性董事与企业绩效相关性的理论分析

1.女性董事的参与对企业绩效的影响

首先,性别多样化的董事会和同质化的董事会相比,其信息搜集和分辨能力更强,分析和处理问题的角度更加全面,视野也更加开阔,这样能够提高企业治理效率。其次,女性高管能更清楚地了解女性消费者的消费心理,这有利于企业有针对性并且及时准确地制定经营策略。在美国,女性做出了88%的购买决策,她们掌握着一半的家庭财产支配权。[19]另外,女性在管理过程中的官僚作风少见,管理风格也更倾向于团队成员间的互动与交流,这有利于团结和激励员工。[20]Dezso和Ross的研究发现,在提倡“创新密集型”的行业中,女性高管的参与和企业绩效间的正相关关系尤为突出,这也就证实了女性和男性相比有其独特的管理风格。[21]基于此,提出本文的第一个假设:

假设1:女性董事的参与对企业绩效有正向影响,但在不同性质的企业中会有所差别。

2.女性董事的受教育水平对企业绩效的影响

据“中国女企业家发展报告”显示,女性企业家的发展之所以受到阻碍,是因为受教育水平的限制。受调查者中有50%缺乏现代管理知识,有28%缺乏专业知识与技能。[22]Hambrick等以美国32家航空公司8年的面板数据为样本,研究结果表明高管的受教育水平与公司绩效的代理变量市场份额增长率、利润增长率都呈正相关关系。[23]Dollinger通过对小型企业的研究,发现高管的信息处理能力可以增加他们团队的跨超边界(Boundary Spanning)活动,进而提升企业绩效。[24]因此,女性董事的受教育水平越高,她们的信息处理能力、决策能力、分辨力也越强,对企业绩效的积极影响就越大。基于此,提出本文的第二个假设:

假设2:女性董事的受教育水平对企业绩效有正向影响,但在不同性质的企业中会有所差别。

3.女性董事长对企业绩效的影响

Yoder,Janice(1991)通过研究发现,在一个单位中通常会有某一群体的人数较少,这群人(约占总体人数的15%左右)只起到“装门面”的作用,他们常常被多数群体所忽视,特别是对于女性这样的弱势群体,她们说话没有任何分量甚至根本没有话语权。[25]据本文的数据统计,我国上市公司女性董事比例平均仅占10.6%左右,显然这个数字连“装门面”的标准都没有达到,她们绝对属于少数群体。在这样的情形下,女性董事若犯了一点小错误,她们的错误会立即被放大,这将很可能成为她们在下一次的决策中彻底失去话语权的借口和把柄。而企业的董事长由女性担任时,女性董事的存在更容易被重视,意见才更容易被倾听和采纳,这有利于企业做出正确的决策。基于此,提出本文的第三个假设:

假设3:女性董事长对企业绩效有正向影响,但在不同性质的企业中会有所差别。

4.女性独立董事和女性非独立董事对企业绩效的影响

在董事会中,独立董事和非独立董事所发挥作用的路径不是完全一致的。在中国,非独立董事大多直接地参与到企业的经营过程中,当非独立董事是女性时,产生分歧和厌恶风险会对经营业绩产生不利影响;而独立董事在声誉机制的约束下,能够较为客观高效地承担监督职能从而降低成本。[26]王跃堂等(2006)的研究表明我国上市公司中独立董事的比例和公司绩效呈显著正相关。[27]由于性别差异导致完全不同的价值取向,一般来说,男性更倾向于金钱和权力的有形度量,而女性更倾向于人际关系的维护。[28]正因为女性特有的上述特征使得女性独立董事会通过更认真积极的工作态度来减小风险,也使得声誉约束机制发挥更大作用,这有利于企业绩效的改善。基于此,提出本文的第四个假设:

假设4:女性独立董事提升了企业绩效,女性非独立董事降低了企业绩效,但在不同性质的企业中会有所差别。

三、 模型构建

(一) 数据来源

本文选取2008-2013年我国沪深两市A股上市公司为样本,公司女性董事相关数据、财务数据以及公司基本信息数据均从国泰安CSMAR数据库下载,其中女性董事的相关数据由笔者对所下载的原始资料进行手工整理得到。本文剔除了以下几类公司:(1)金融类公司,这类公司的治理比一般公司特殊;(2)资产负债率大于1即出现资不抵债的公司;(3)ST、PT等非正常交易类公司;(4)在2008年及之后年份上市的公司,这类公司在所研究的年份期间资料不足或处于刚起步阶段,不具有研究意义;(5)部分变量或某个年份数据缺失或异常的公司;最终得到786家公司从2008-2013年的平衡面板数据资料,共4716个有效样本观察值。将所有样本按股权性质分为两组PanelA和PanelB,其中:PanelA为国有企业,包括530家企业共3180个样本;PanelB为非国有企业(含民营企业、外资企业和其他),包括256家企业共1536个样本。本文使用stata12.0完成实证部分。

(二) 变量设计与定义

1.被解释变量

2.解释变量

测试女性董事的变量FEMA主要包括3个:虚拟变量Female(若公司董事会中有女性成员,则Female=1,否则为0)、赋值变量Fbnum(董事会中女性成员的人数)、比例变量Fbper(等于女性董事人数/董事会总人数),这三种形式的变量是用来度量公司中女性参与董事会的程度。女性董事的受教育水平,用女性董事成员受教育年限的平均值来衡量,以FbEdu表示。FChair表示公司是否有女性董事长的虚拟变量,若董事长为女性,则FChair=1,否则FChair=0。Indir表示公司中女性独立董事的数量,NIndir表示公司中女性非独立董事的数量。

3.控制变量

根据已有相关研究,本文设置了以下控制变量:将期末总资产TAssets取自然对数作为衡量企业规模的变量,以lnTAssets表示;企业董事会规模以董事会的总人数Dnum表示;公司净利润增长率作为衡量公司成长性的指标,用NPGR表示;货币资金规模是指包括公司库存现金、银行结算户存款、信用卡存款等在内的合计数,以CASH表示;公司资产负债率以LEV表示,等于期末负债总额/期末资产总额;CorAge代表公司的上市年龄,是从上市年份至研究当年的时间;DAUL是两职合一的虚拟变量,若公司董事长和CEO由同一人担任,则DAUL=1,否则为0;IND是行业虚拟变量,本文数据共涉及11个行业,故设置了10个行业虚拟变量Z1-Z10,当它们属于Z1-Z10中的某一个行业时取1,其他虚拟变量取0。YEAR是年度虚拟变量,本文数据涉及2008-2013年共6个年度,故设置了5个年度虚拟变量Y1-Y5。

(三) 模型设计

为了检验女性董事对企业绩效的影响,本文构建如下模型:

ROA=α+β1FEMA+β2lnTAssets+β3Dnum+β4NPGR+β5CASH+β6LEV+β7CorAge+β8DAUL+λ1IND+λ2YEAR+ε

(模型1)

模型1中测试女性董事的变量FEMA包括虚拟变量Female、赋值变量Fbnum和比例变量Fbper,将这三个变量分别代入模型1中进行实证检验,可以证实女性董事的参与程度对企业绩效的影响,即假设1。

为了检验女性董事的受教育水平对企业绩效的影响,在模型2中加入了女性董事平均受教育年限的变量FbEdu,模型2如下:

ROA=α+β1FbEdu+β2lnTAssets+β3Dnum+β4NPGR+β5CASH+β6LEV+β7CorAge+β8DAUL+λ1IND+λ2YEAR+ε

(模型2)

为了检验女性担任董事长能否对企业绩效产生实质性的影响,在模型3中加入了女性董事长的虚拟变量FChair,模型3如下:

ROA=α+β1FChair+β2lnTAssets+β3Dnum+β4NPGR+β5CASH+β6LEV+β7CorAge+β8DAUL+λ1IND+λ2YEAR+ε

(模型3)

为区分董事会中女性独立董事和女性非独立董事所产生的不同作用,检验它们对企业绩效分别产生了什么影响,在模型4中加入了企业中女性独立董事人数的变量Indir和女性非独立董事人数的变量NIndir,模型4如下:

ROA=α+β1Indir+β2NIndir+β3lnTAssets+β4Dnum+β5NPGR+β6CASH+β7LEV+β8CorAge+β9DAUL+λ1IND+λ2YEAR+ε

(模型4)

四、 实证分析

(一) 变量的描述性统计

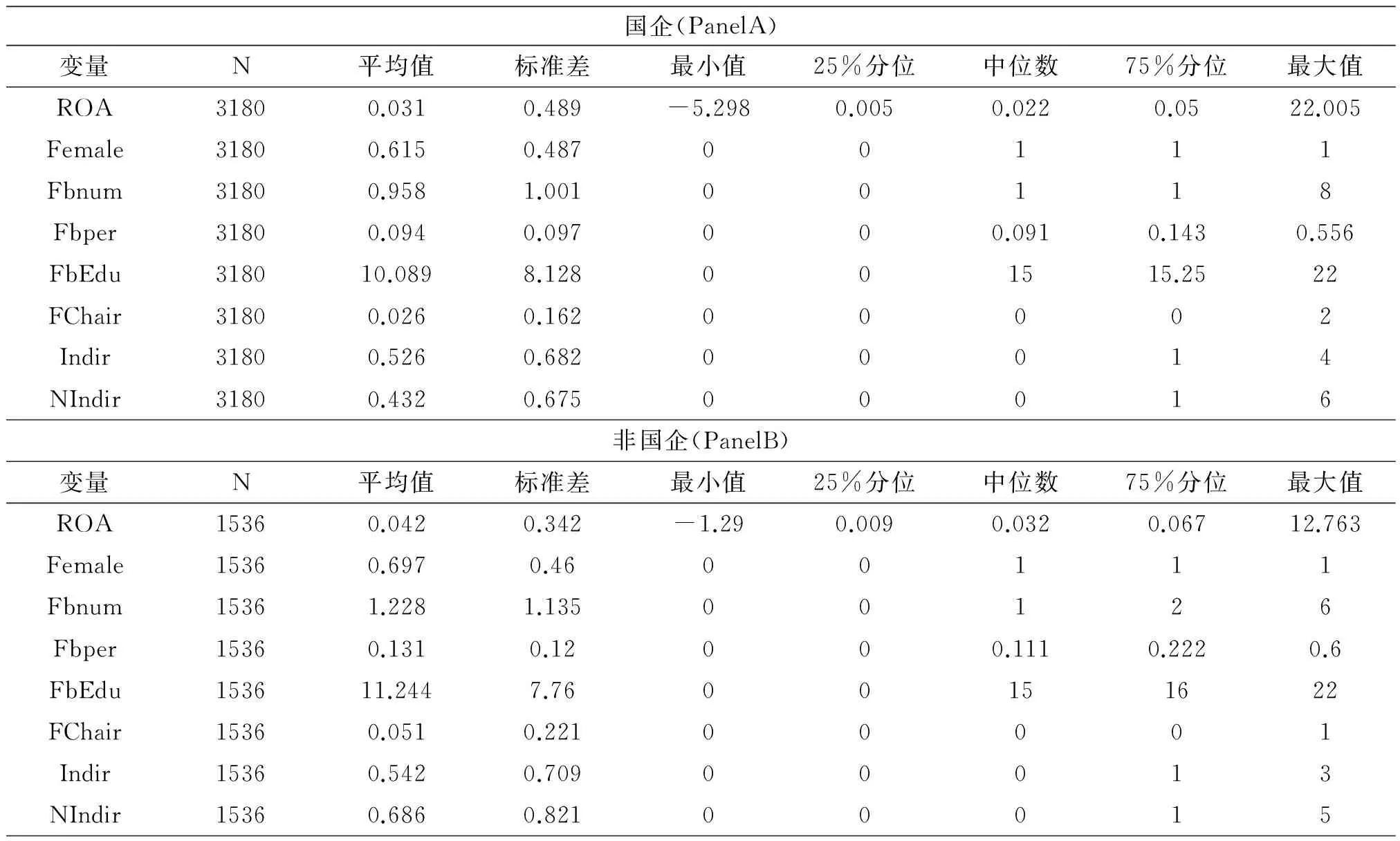

表1报告了国企和非国企两组样本涉及的各主要变量的描述性统计结果。由表1可知:国企的ROA均值为0.031,非国企的ROA均值为0.042,这说明了我国国企的整体绩效水平低于非国企的绩效平均水平,这与国企缺乏创新力的说法是相符的;国企中衡量女性董事参与程度的三个变量Female、Fbnum和Fbper的均值都低于非国企,国企和非国企中女性董事比例分别为9.4%和13.1%,这说明了国企中女性董事的参与程度弱于非国企;国企中女性董事的平均受教育水平FbEdu的均值仅为10.089,低于非国企;无论国企还是非国企,女性董事长的数量都非常少,FChair均值分别为2.6%和5.1%;国企中女性独立董事和女性非独立董事的数量Indir、NIndir均少于非国企。另外,从所有样本综合描述性统计结果(限于篇幅略去)来看,Dnum均值约为10,且标准差为2.472,说明我国上市公司的董事会规模为10人左右;公司的平均上市年龄约为11年左右,说明样本公司中大多度过了刚起步的不稳定时期,研究具有一定的实际意义。

表1 主要变量的描述性统计

(二) 回归分析

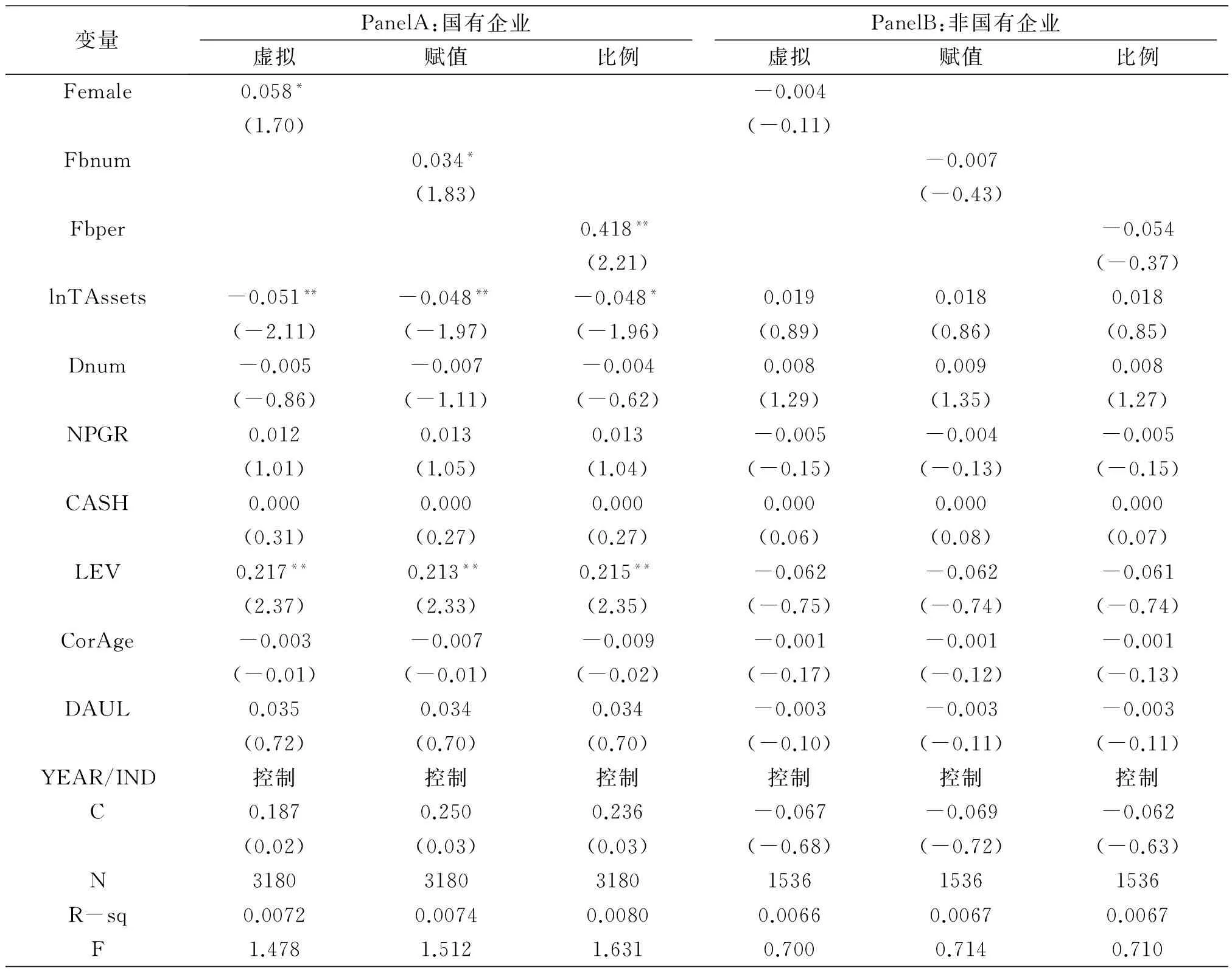

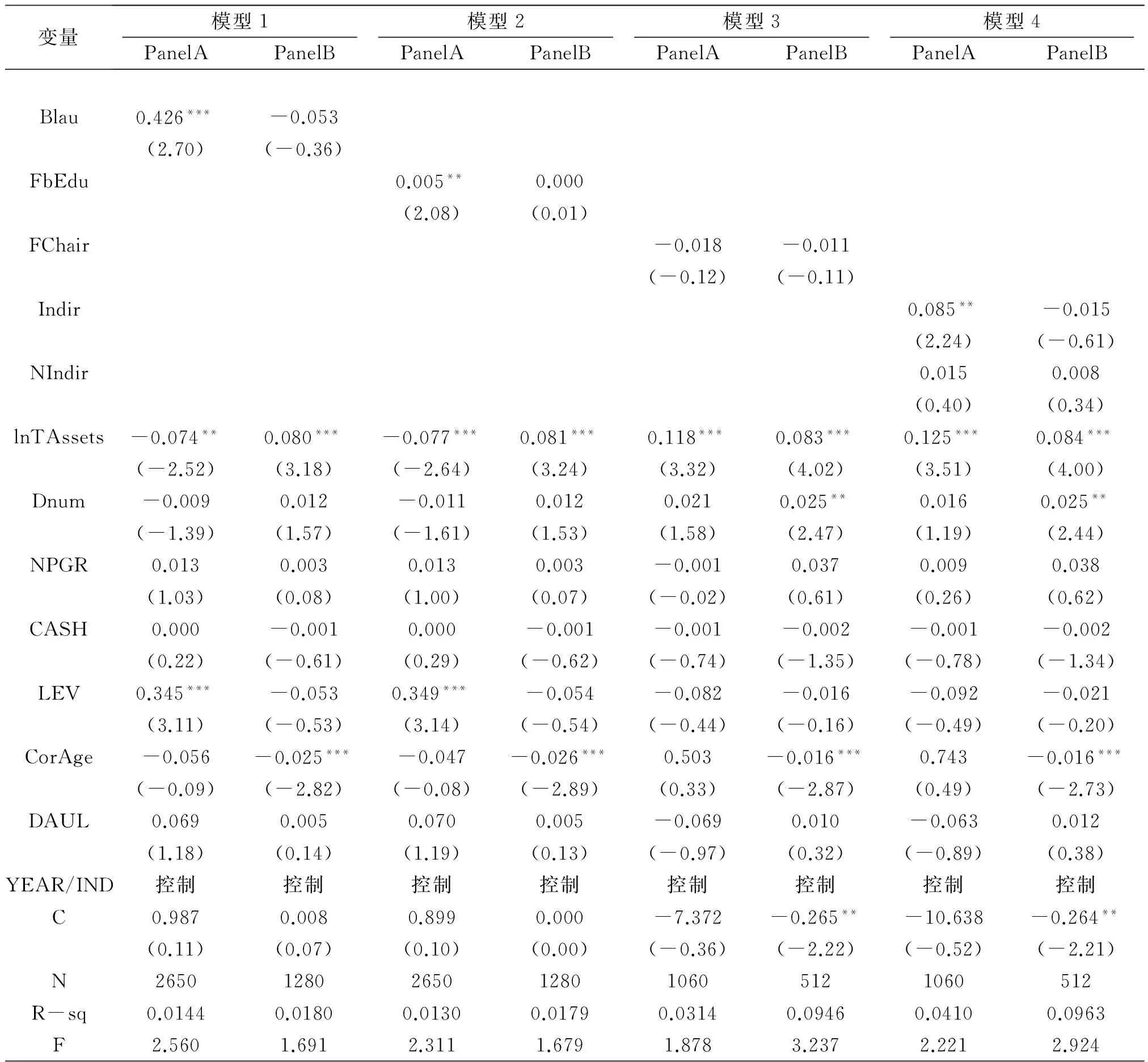

经过Hausman检验,本文采用固定效应的面板数据回归,对模型1的实证检验得出如表2所示的回归结果,结果表明:PanelA中,是否有女性董事的虚拟变量Female、女性董事的数量Fbnum对ROA的影响均在10%的水平上显著,女性董事的比例Fbper对ROA的影响在5%的水平上显著,且相关系数均为正;而PanelB中,衡量女性董事的三个变量和ROA的关系均没有通过显著性检验。这说明在国企中,有女性成员的董事会对企业绩效有正向影响,并且女性董事的人数越多、比例越大,越有利于企业绩效的提升;而在非国企中,女性董事的参与程度和企业绩效没有显著的相关关系。并且表1的描述性统计结果表明国企中女性董事的参与程度各指标都比非国企弱,但回归结果中显示女性在国企中的作用更显著,这也进一步说明了女性董事作用的发挥和企业环境是分不开的。

表2 女性董事与企业绩效

注:*、**、***分别代表在10%、5%和1%的水平上显著;圆括号中数值为t值.

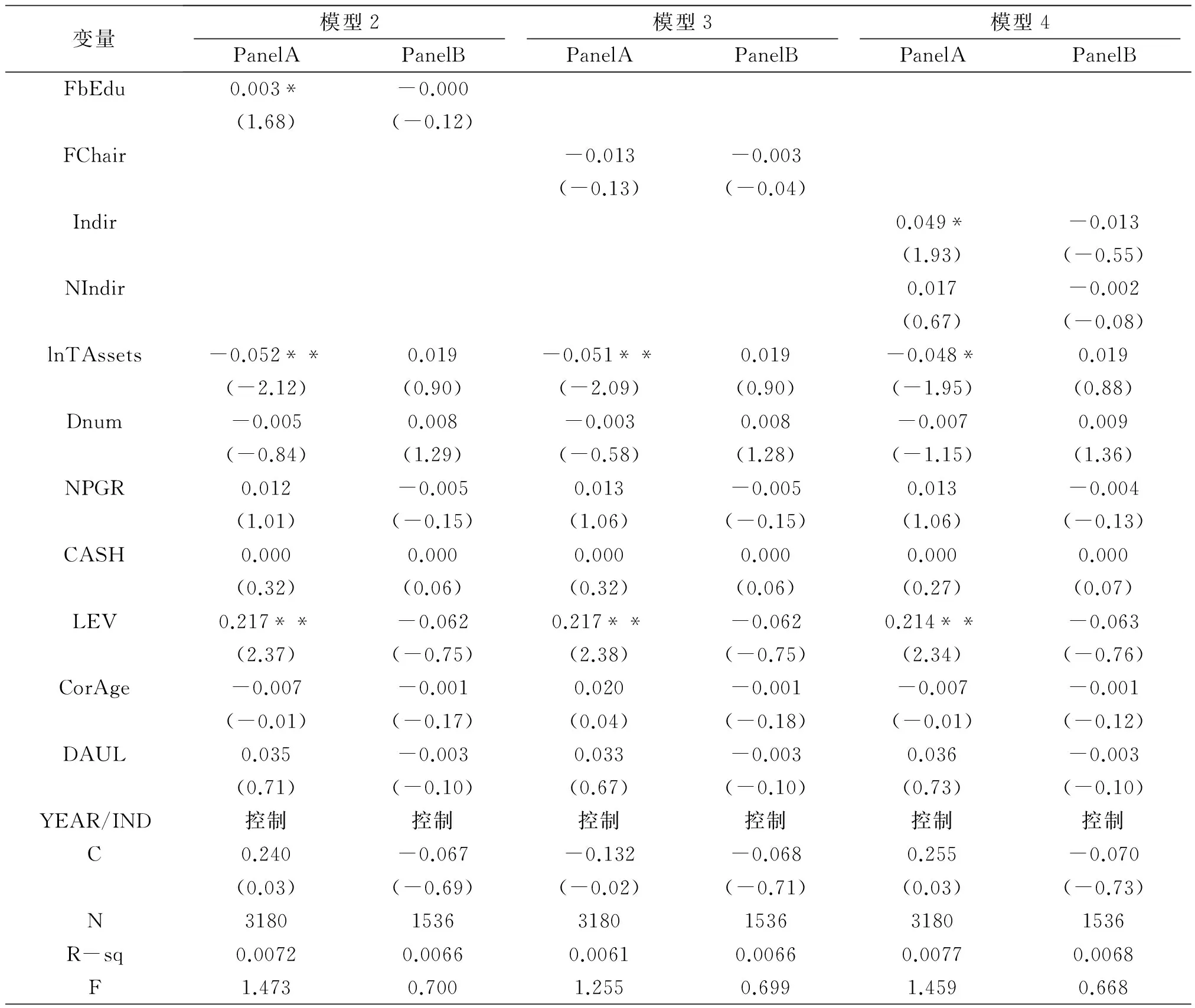

模型2、3、4的回归结果均列于表3中。对模型2的检验结果显示:PanelA中女性董事的平均受教育年限FbEdu和ROA在10%的水平上显著正相关,说明在国企中女性董事所受的教育程度越高,对企业绩效越有利;PanelB中FbEdu和ROA不具有显著相关关系,即非国企中女性董事的受教育程度对企业绩效没有实质性影响,主要是因为女性董事在非国企中本身就无法发挥显著作用。对模型3的检验结果显示:是否有女性董事长的虚拟变量FChair无论在PanelA还是PanelB中和ROA均没有显著的相关关系,这或许是因为中国大多数上市公司都由男性担任董事长一职,女性担任董事长的公司实在极少,不具有普遍性。对模型4的检验结果显示:PanelA中,Indir与ROA在10%的显著性水平上正相关,但NIndir与ROA没有显著相关关系,也即国有企业中女性独立董事对企业绩效的提升有促进作用,女性非独立董事对企业绩效没有显著作用;而PanelB中,Indir、NIndir与ROA均没有显著相关关系,这说明在非国有企业中女性独立董事和女性非独立董事对企业绩效均没有实质性影响。

表3 女性董事受教育水平、女董事长、女独立董事、女非独立董事与企业绩效

(三)稳健性检验

由于2008年金融危机涉及的范围很广,我国上市公司中的大多数都多多少少受到了影响。为防止2008年金融危机对公司的绩效产生影响而致使检验不具有可靠性和稳定性,将2008年的样本剔除,使用年份跨度为2009-2013年共5年的数据对模型1和模型2进行稳健性检验;另外,检测女性董事参与程度的变量替换成Blau指标,该指标的使用是作为男女董事人数均衡的替代变量,度量了男女比例在公司董事会中的离散程度(Blau,1977)。[29]在对样本分布的要求方面,Blau指数比女性董事比例Fbper更高(Jia&Zhang,2011)。[30]其计算方法为Blau=1-Fbper2-(1-Fbper)2。对模型1的稳健性检验结果表明:在PanelA中,Blau指数和ROA在1%的水平上显著,且相关系数为0.426,这说明国企中女性董事的参与对企业绩效有显著的正向影响,而PanelB中Blau对ROA没有显著相关关系,也即非国企中女性董事对企业绩效没有显著影响。对模型2的稳健性检验结果表明:在国企中,女性董事的受教育程度与企业绩效在5%的显著性水平上正相关,而非国企中女性董事的受教育程度则不对企业绩效产生显著影响。对模型1和模型2的稳健性检验结果完全符合假设。

其次,将面板数据分成两个部分,2008-2010前3年为第一部分,2011-2013后3年为第二部分,分别将两个部分中每3年的变量取平均值作为样本数据,然后分别对模型3和模型4进行稳健性检验。结果表明:是否由女性担任董事长的虚拟变量FChair对ROA的影响在国企和非国企中均不显著;国企中的女性独立董事对企业绩效有显著影响,但国企中的女性非独立董事、非国企中的女性独立董事和非独立董事对企业绩效均没有显著影响。对模型3和模型4的稳健性检验结果完全符合假设。

表4 稳健性检验

五、研究结论与启示

虽然国外关于女性董事与企业绩效关系的研究较多,但它们的制度、文化、经济发展程度以及女性董事的形成路径等各方面和中国均有很大不同,国外的研究结论不可能完全适用于中国。而国内已有研究大多忽视企业环境因素,没有将企业性质进行区分来研究女性董事问题,所以本文采用中国上市公司数据,实证分析了在国企和非国企两种不同性质的情况下,女性董事的参与、受教育水平、女性董事长、女性独立董事和女性非独立董事对于企业绩效的影响。研究可以得出如下结论:女性董事作用的发挥和企业性质是分不开的,国企的环境更适合女性保守的作风,女性董事可以更好地发挥作用,而非国企中女性董事无法发挥显著作用。

研究结论在企业层面和国家层面都有着不可忽视的启示意义。在十八大报告提出将性别平等纳入基本国策的背景下,如何高度重视女性董事在企业管理过程中的重要性越来越受到关注。虽然我国政府在政策上大力倡导性别平等的观念,但本文的经验证据告诉我们在国企和非国企两种不同性质的企业中,女性董事所发挥的作用是存在差异的,非国企中女性董事并没有发挥显著的作用。因此非国企的企业家更应具备积极培养女性高层管理者的意识,既然女性在创新力方面贡献小,就应该在企业经营管理的其他方面给女性更多展示自我的机会和发言权,争取让女性从其他方面对企业做出贡献,提升企业绩效,从而更好地发挥女性在非国企中的作用和影响力。

[注释]

①1990年,美国《财富》杂志推出了两份独立的企业评选名单,其一为Fortune500,专门针对每个大型工业企业;其二为Service500,专门针对美国大型服务业企业.

[参考文献]

[1]周凯.当女性进入董事会[N].中国青年报,2013-04-10.

[2]时可,张娜.推动女性董事发展的探讨[J].中国国情国力,2011,(7):41-44.

[3]Erhardt.N.L,Werbel.J.D& Shrader.C.B..Board of Director Diversity and Firm Financial Performance[J].Corporate Governance,2003,(5):11-15.

[4]Cater D.A.,Simpkins B.J.,and W.G.Simpson. Corporate Governance,Board Diversity and Firm Value[J].Financial Review,2003,(1).

[5]任颋,王峥.女性参与高管团队对企业绩效的影响:基于中国民营企业的实证研究[J].南开管理评论,2010,(5):81-91.

[6]张娜,关忠良,郭志光.董事会特征与银行绩效关系的实证研究——来自中国14家上市银行的证据[J].经济经纬,2011,(1).

[7]Shrader,C.B.,V.B.Blackburn,and P.Iles.Women in Management and Firm Financial Performance:An Exploratory Study[J].Journal of Managerial,1997,(9).

[8]朱灵.女性董事比例的影响因素及其对企业绩效的影响——来自中国上市公司的经验研究[D].成都:西南财经大学,2008.

[9]林妮.董事会中女性董事比率与企业绩效关系的实证研究[D].南昌大学,2010.

[10]Farrell,K.A.and P.L.Hersch.Additions to Corporate Boards:the Effect of Gender[J].Journal of Corporate Finance,2005,(11).

[11]Rose,C.Does Female Board Representation Influence Firm Performance?The Danish Evidence[J].Corporate Governance:An International Review,2007,(2):404-413.

[12]龚辉锋.上市公司董事会特征与企业绩效实证研究[J].商业研究,2011,(10):56-62.

[13]吴延兵.市场结构、产权结构与R&D——中国制造业的实证分析[J].统计研究,2007,(5).

[14]周黎安,罗凯.企业规模与创新:来自中国省级水平的经验证据[J].经济学(季刊),2005,(3).

[15]施丹,程坚.审计师性别组成对审计质量、审计费用的影响——来自中国的经验证据[J].审计与经济研究,2011,(5):38-46.

[16]Bellucci A,Borisov A,Zazzaro A. Does Gender Matter in Bank-firm Relationships?Evidence From Small Business Lending[J].Journal of Banking and Finance,2010,(34):2968-2984.

[17]Martin A D,Nishikawa T,Williams A M.CEO Gender:Effects on Valuation and Risk[J].Quarterly Journal of Finance and Accounting,2009,(48):23-40.

[18]Faccio M,Marchica M T,Mura R.CEO Gender,Corporate Risk-taking,and the Efficiency of Capital Allocation[R].Working Paper,Purdue University and Manchester Business School,2012.

[19]Kanner,B..Pocketbook Power[M].New York:McGrawhill Press,2004.

[20]Helgesen,S.The Female Advantage:Women’s Way of Leadership[M].New York:Doubleday Press,1990.

[21]Dezso,C.L.,Ross,D.G.2008.“Girl power”:Female Participation in Top Management and Firm Performance[R].Working Paper No.RHS-06-104:Available at SSRN:http://ssrn.com/abstract=1088182.

[22]中企联合会.中国女企业家发展报告[R].2007,http://www.cecceda.org.cn/ldgx/nguzhu.php.

[23]Hambrick,D.C.,Cho,T.S.,Chen,M.J.The Influence of Top Management Team Heterogeneity on Firms’ Competitive Moves[J].Administrative Science Quarterly,1996,(4):659-684.

[24]Dollinger,M..Environmental Boundary Spanning and Information Processing Effects on Organizational Performance[J].Academy of Management Journal,1984,(27):351-368.

[25]Yoder,Janice.Rethinking Tokenism:Looking Beyond Numbers[J].Gender and Society,1991,(5).

[26]Fama,E.F.,Jensen,M.C.Separation of Ownership and Control[J].Journal of Law and Economics,1983,(2):301-325.

[27]王跃堂,赵子夜,魏晓雁.董事会的独立性是否影响企业绩效[J].经济研究,2006,(5):62-73.

[28]Betz,J.,O’Connell,L.,Shepard,J.M. Gender Difference in Proclivity for Unethical Behavior[J].Journal of Business Ethics,1989,(5):321-324.

[29]Blau, P. M. Inequality and Heterogeneity[M].New York: Free Press,1977.

[30]Jia,M.,and Z.Zhang.Agency Costs and Corporate Philanthropic Disaster Response: the Moderating Role of Women on Two-tier Boards: Evidence from People’s Republic of China[J].The International Journal of Human Resource Management,2011,(9).

[责任编辑:安锦]

Effects of Female Board Members on Firm Performance

HU Qi,ZHOU Duan-ming

(School of Economics and Management ,Anhui Normal University,Wuhu 241000,China)

Abstract:Based on the data of a-share listed companies in Shanghai and Shenzhen during 2008-2013, we examined the effect of female directors on firm performance in state-owned enterprises and non-state-owned enterprises. The empirical evidence shows that: In the state-owned enterprises, the female directors significantly increased firm performance, and the higher the improvement of education level enhancement is, the higher the firm performance is; In the non-state-owned enterprises, women director has no significant effect on corporate performance. In the two types of the enterprises, Female chairman are of no effect. Female independent directors in the state-owned enterprises promote the firm performance, the effect of Female Non-independent directors on corporate performance is not significant; And both kinds of female directors have no obvious effect on corporate performance in the non-state-owned enterprises.

Key words:female board members; firm performance;nature of equity;listed company

[收稿日期]2016-01-05

[基金项目]安徽师范大学“哲学社会科学繁荣发展计划”首批重大项目(FRZD201302);安徽师范大学2015年研究生科研创新与实践项目(2015cxsj032)

[作者简介]胡琦(1992-),女,安徽黄山人,安徽师范大学经济管理学院硕士研究生,从事公司治理研究.

[中图分类号]F270.3

[文献标识码]A

[文章编号]2095-5863(2016)03-0078-10

猜你喜欢

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17