上市公司内部控制缺陷披露对审计延迟的影响研究

2016-06-25 01:56:54佘晓燕叶春娥

财经理论研究 2016年3期

关键词:内部控制缺陷

佘晓燕,叶春娥

(云南财经大学 会计学院,云南 昆明 650221)

上市公司内部控制缺陷披露对审计延迟的影响研究

佘晓燕,叶春娥

(云南财经大学会计学院,云南昆明650221)

[摘要]本文以2012年强制实施内部控制规范的799家公司为研究对象,实证检验了强制实施内部控制规范前后样本公司审计延迟的变化,并通过检验内部控制缺陷披露对审计延迟的影响进一步明确审计延迟变化的影响因素。研究发现:在控制其他变量之后,第一年强制实施内部控制规范体系的公司审计延迟缩短了;在内部控制自我评价报告中披露内部控制缺陷实质内容的公司经历了较短的审计延迟;相对2012年实施内部控制规范体系的公司,2011年便开始实施内部控制规范体系的公司的审计延迟明显缩短了。

[关键词]内部控制缺陷;审计延迟;审计效率;内部控制规范

一、 引言

2008年5月,我国财政部、审计署、证监会、银监会和保监会等五部委联合发布了《企业内部控制基本规范》(以下简称《基本规范》),于2012年1月1日在主板国有控股上市公司开始强制实施,从此我国进入了分批分类实施内部控制规范的阶段。中国注册会计师协会在《企业内部控制审计指引实施意见》(简称《指引》)中指出,审计师应较多关注存在重大缺陷的高风险领域,可单独进行内部控制审计或将内部控制审计和财务报表审计进行整合,并强调审计证据和审计结论的相互参照,旨在提高审计效率。

《基本规范》强制实施后,研究内部控制缺陷的披露对审计报告及时性的影响,能进一步明确审计延迟的影响因素,有助于衡量和提高审计效率。

二、文献回顾与假设提出

(一)文献回顾

Chambers et al.(1984)第一次提出了报告时滞的概念,审计延迟是指会计年度结束日至财务报告披露日之间的天数,解决了对会计信息及时性的衡量。刘亚莉等(2011)进一步对财务报告及时性进行了分解,把会计信息及时性分为审计延迟(资产负债表日至审计报告签署日)和信息延迟(审计报告签署日至年报披露日)。

会计信息披露的及时性有助于信息使用者尽早做出正确决策,会计信息披露的及时性是提升投资者信心的关键,会计信息的延迟披露与更高的信息不对称性(Bamber et al., 1993; Hakansson , 1977)、更高的审计质量(Leventis et al., 2005)、更低信息质量(Knechel et al., 2001)和信息价值的缩减(Knechel et al., 2011)相关,并造成了不好的市场反应(Kross et al., 1984; Chambers et al., 1984),推后公布盈余公告的公司往往存在盈余下滑(陈汉文等,2004)。审计延迟作为影响盈余公告及时性最重要的指标(Givoly 和 Palmon, 1982),影响了会计信息的及时性(Ettredge et al., 2006),监管者在缩减报告截止日前也应深入了解影响审计延迟的影响因素(Leventis et al., 2005),因而研究审计延迟对监管者和信息使用者都具有重要意义。

审计报告披露的及时性受限于事务所审计所需的时间,审计延迟与审计师采用结构化方法、需要的审计工作量和为客户提供及时性信息报告的激励有关(Bamber et al., 1993)。年报披露时间成为衡量信息披露及时性的关键性指标,而审计延迟(资产负债表日至审计报告签署日)对信息延迟(资产负债表日至年报披露日)的影响程度高于披露延迟(审计报告签署日至年报披露日)对信息延迟的影响(刘亚莉等,2011)。

SOX404条款的实施使得审计延迟在2001到2006年显著增加(Krishnan et al. 2009)。Ettredge et al.(2006)研究了内部控制质量对审计延迟的影响,研究发现财务报告内部控制重大缺陷的存在导致了更长的审计延迟,对缺陷分类后检验发现,与特定重大缺陷相比,存在一般重大缺陷的公司与更长的审计延迟相关,这意味着执行404条款评估的要求使审计延迟显著增加。Munsif et al.(2012)对Ettredge et al. (2006)发现与快速申报者相比,2008年度非快速申报者存在内部控制重大缺陷的审计报告延迟增加更少;对于快速申报者,2009年披露内部控制重大缺陷对审计延迟的影响显著低于2008年披露的公司,然而非快速申报者不存着这样的变化。研究还发现:整改了之前存在内部控制问题的公司,审计报告延迟明显缩短;然而,相比在两年中都拥有清洁404审计意见的公司,整改后的公司仍然有更长的审计报告延迟。

美国公众公司会计监督委员会(PCAOB)2007年颁布了AS No. 5,替代了AS No. 2。AS No. 5强调自上而下,基于风险导向的审计,从而简化了内部控制审计相关工作,使内部控制审计工作更加高效。如果公司存在内部控制缺陷问题,审计师可能出于风险考虑对该公司进行更多审计工作,从而导致更长的审计延迟(Munsif et al. 2012)。虽然SOX法案实施后的第二、三、四和五年报告中的重大缺陷有所减少,即部分得到整改(Gordon 和 Wilford ,2012),但那些未能整改重大缺陷且连续三年披露相同重大缺陷的公司,随着重大缺陷数量的增加,审计费用也大幅度增加,审计师辞职可能性也增加了,更可能收到非标意见和持续经营意见,并且很可能超过报告提交期限(Hammersley et al., 2012)。

内部控制质量较低的公司,尤其当其存在比较严重的内部控制缺陷时,更可能披露内部控制缺陷(Ashbaugh et a1. 2007),而存在内部控制重大缺陷的公司往往伴随着更长的审计延迟(Schneider et al. 2009)。相反,就理论上而言,收到无保留内部控制审计意见意味着公司具有高质量的内部控制(Ettredge et al. 2006),提高了事务所的审计效率,从而减少了审计延迟 (张国清,2010)。刘新琳等(2012)采用是否出具内部控制审计自我评价报告作为内部控制的衡量因素来研究审计延迟的影响因素,其结果显示内部控制与审计延迟呈负相关关系,但在统计意义上不显著。

从现有文献来看,审计延迟和信息披露延迟影响了会计信息披露的及时性。已有文献对审计延迟的影响因素做了大量的研究,包括:公司规模、盈利能力、资产负债率、行业类型、审计意见、内部控制、审计师类型,非常项目、子公司数量和公司消息类型(好消息和坏消息)等。

国外对内部控制强制实施和内部控制缺陷披露的研究较多,我国由于在内部控制审计实施之前内部控制实施情况的数据难以获得,对其衡量采用了调查数据、盈余报告和是否披露内部控制鉴证报告(自愿性披露时期)等弱的替代变量。在内部控制强制实施后,对内部控制缺陷披露和审计延迟关系的研究依旧非常有限。本文以内部控制强制实施前后的数据,研究了审计延迟的变化,并进一步研究了内部控制缺陷披露对审计延迟的影响。

(二)研究假设的提出

1. 企业内部控制对审计效率的影响

遵循内部控制规范要求公司披露内部控制重大缺陷,考虑到内部控制重大缺陷的披露后会产生的一系列影响,除公司造成的影响之外,可能会对管理层的薪酬,甚至是职位造成一定的不利影响,这些条款的实施使得企业不得不加强内部控制,公司在对内部控制测评时,容易发现企业自身所存在的缺陷。管理者在发现内部控制缺陷时,会尽力整改其存在的缺陷,使企业内部控制得到不断加强。

就我国而言,内部控制规范强制实施后,管理层必须依据《内部控制评价指引》中的认定标准来评价内部控制的情况,管理层提供的评价也更具参考性。内部控制的强制实施要求企业设计专门评价内部控制的工作组,与财务报告有关的内部控制提高了企业的财务信息质量,审计师评估风险则相应降低,进而减少了必要的审计程序。据此,提出本文的第一个假设。

假设H1:强制实施内部控制规范后上市公司审计延迟进一步缩短。

2. 良好的内部控制可以降低审计风险,提高审计效率

公司内部管理与外部审计存在的契约差异,使公司对其自身控制问题的识别程度高于外部审计师,公司透明和充分的内部控制信息可以为外部审计师提供更有用的信息。内部控制信息质量较好的公司会更充分地披露内部控制信息,即内部控制信息披露质量较高,审计师对这类上市公司的审计风险较低。

(1)审计师对内部控制进行审计时,管理层披露的内部控制自我评价报告是重要的信息来源。详细披露内部控制缺陷的公司严格实施了内部控制规范,使得内部控制自我评价信息的有用性大大提高,降低了审计风险。审计师在对内部控制审计师测试标准的合理性进行充分了解后,如果确认公司披露具体内容的缺陷,并且该缺陷正在整改、甚至得到整改,则会认为该领域的审计风险较低,审计师则减少测试程序,从而提高了审计效率;(2)财务报告审计和内部控制审计的整合审计使得审计师可以在很大程度上利用财务报告审计的信息来进行内部控制审计。

由此,提出本文的第二个假设。

假设H2:披露内部控制缺陷实质内容的公司的审计延迟会更短。

检验假设2时,2012年强制实施内部控制审计的公司有799家,其中的177家公司为2011年度已强制实施或试点实施内部控制规范的公司。第二年实施内部控制规范的公司,其内部控制制度更成熟一些,内部控制质量也相对较高,更加愿意披露具体内容的内部控制缺陷,外部审计师在进行测试时会相对顺利,审计效率得到提高。为进一步检验实施内部控制规范年限对审计延迟造成的影响,本文提出本文的第三个假设:

假设H3:与2012年开始实施内部控制规范的公司相比,2011年便实施内部控制规范的公司的审计延迟更短。

三、实证研究设计

(一)样本选取与数据来源

本文以我国强制实施内部控制规范的A股上市公司为研究样本,文中数据来自巨潮资讯和CSMAR,部分数据通过手工收集得到。

截止2012年12月31日,纳入强制实施的上市公司853家,其中境内外实施的76家,国有控股主板上市公司为777家。在纳入强制实施的上市公司853家公司中剔除B股14家、金融行业和主要数据缺失的公司40家,剩余799家公司作为本文研究样本,并就这799家公司2012年和2011年的数据进行研究,对比了这些公司强制实施内部控制规范体系前后审计延迟的变化。

(二)模型与变量设计

参考Ettredge et al.(2006)、Munsif et al.(2012)、戚傲楠(2012)和张国清(2010)的研究,考虑可能影响审计延迟的其他因素。为检验假设1,构建以下模型:

为检验假设2、3,构建以下模型:

AUDITDELAY=β0+β1ICW+β2FORCE+β3RESTATE+β4AUDCHG+β5TENURE+β6OPINION+β7BIG4+β8LOSS+β9LEVERAGE+β10ROA+β11V1+β12SIZE+ε

其中被解释变量为AUDITDELAY,用于表示外部审计师出具年度审计报告报告所需要的时间。审计延迟指审计开始日至审计报告签署日的天数,资产负债表日至审计开始日为公司材料准备期间(刘新琳等,2012) ,由于我国公布审计开始日的公司较少,本文借鉴已有研究(Ettredge et al.,2000; Leventis et al.,2005; 李维安等,2005;Ettredge et al.,2006;Munsif et al.,2012)采用资产负债表日至审计报告签署日来衡量审计延迟。

解释变量为ICW和FORCE,其中ICW反映上市公司是否披露了内部控制缺陷的实质内容。内部控制规范的强制实施要求上市公司建立健全其内部控制,对财务报告内部控制有效性进行审计并披露相关的内控信息,公司应在自我评价报告中根据内部控制缺陷认定标准对内部控制缺陷进行了分类,并计算出该缺陷的数量。但上市公司实际信息披露存在不规范和不充分的情况:并不是所有公司都披露了内部控制缺陷认定标准,纳入强制实施的公司中,仅有67.11%的公司披露了内部控制缺陷认定的标准(周守华等,2013);一些公司对内部控制缺陷的描述过于简单,仅披露数量;部分公司详细披露了内部控制缺陷的实质性内容。若公司披露了内控缺陷的实质内容则ICW取1,否则取0。FORCE为强制实施内部控制规范体系的年限,取1表示2011年执行该体系,取0表示2012年实施内部控制规范体系。本文预期2011年开始执行内控体系的公司,由于内部控制更加成熟,使审计师进行测试时更加顺利,进而提高了审计效率,缩短了审计延迟。其他控制变量见表1。

表1 变量及其定义

四、实证分析结果与讨论

(一)相关性分析

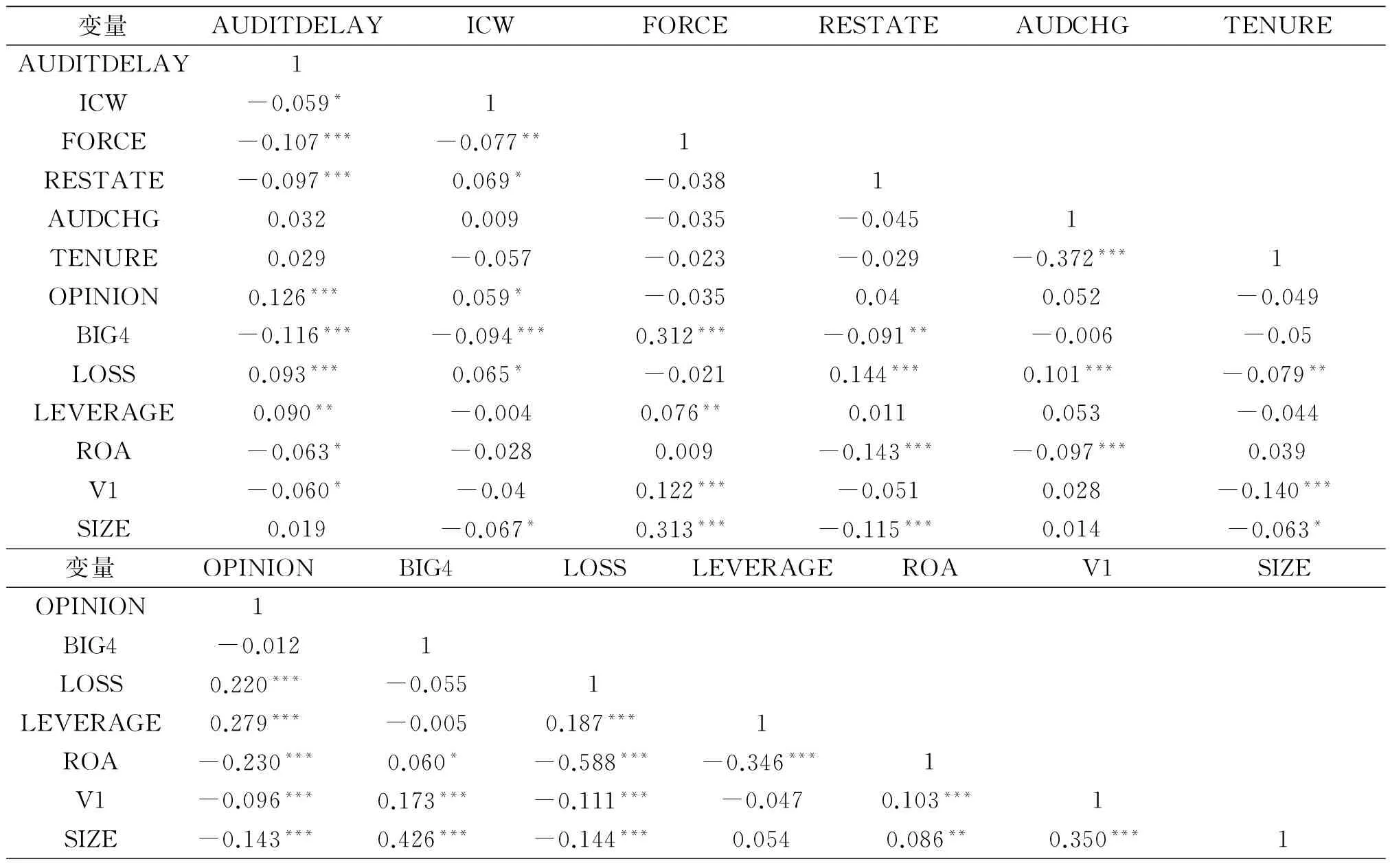

由表2可知,AUDITDELAY与ICW在10%的水平上呈显著负相关关系,说明披露内部控制缺陷实质内容的公司审计延迟缩短了。AUDITDELAY和FORCE呈显著负相关关系,在1%水平上显著,即相对2012年才强制实施内部控制规范的公司而言,2011年便开始实施内部控制规范的公司所花费的审计时间更短,这可能是由于内部控制规范体系的实施为财务报告提供了合理保证,有效的内部控制制度的实施也让审计师测试更加顺利,进而提升了审计效率。这一结论与其它学者的研究结论是一致的,即内部控制越有效,审计延迟就越短。财务重述(RESTATE)与审计延迟(AUDITDELAY)呈显著负相关关系,这表明发生财务重述的公司有更短的审计延迟。

表2 模型2主要变量的相关性分析

注:表中数据为相关变量之间的Pearson相关系数,***表示1%的显著性水平,**表示5%的显著性水平,*表示10%的显著性水平.

(二)单变量分析

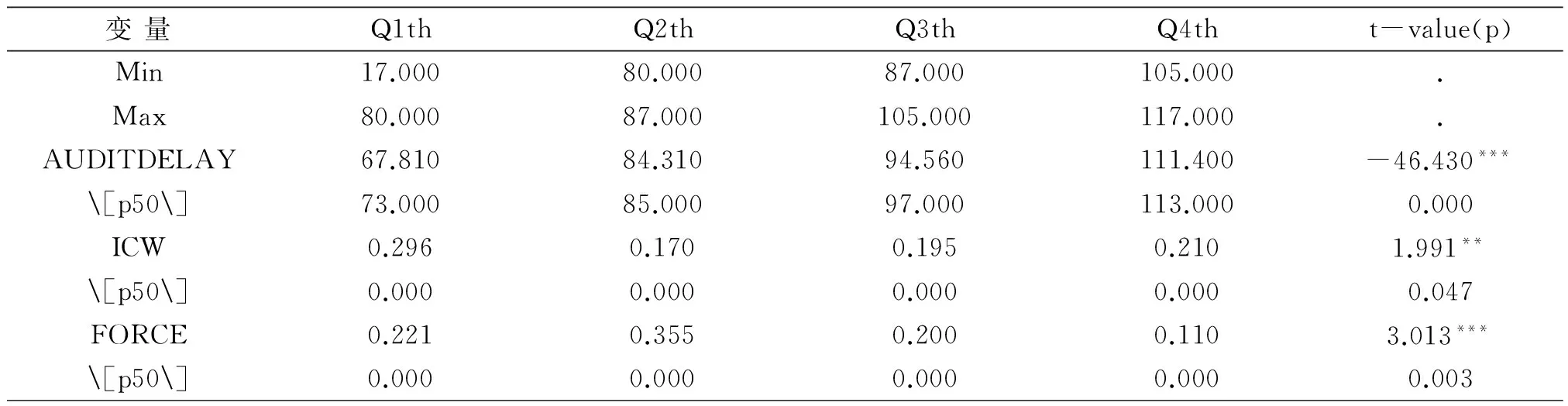

表3是对模型2中的799家公司进行的单变量分析结果。根据表3的结果可初步得出,审计延迟与公司披露具体内容的缺陷(ICW)、是否是第二年执行内部控制规范(FORCE)、是否出现财务重述(RESTATE)、是否为国际“四大”事务所的客户(BIG4)和总资产收益率(ROA)呈负相关关系,与审计意见(OPINION)、公司年度亏损(LOSS)和资产负债率(LEVERAGE)呈正相关关系。

表3 模型2单变量分析结果

表3(续)

变量Q1thQ2thQ3thQ4tht-value(p)RESTATE0.2110.1250.1000.1401.869*[p50]0.0000.0000.0000.0000.062AUDCHG0.0900.1000.0650.115-0.806[p50]0.0000.0000.0000.0000.421TENURE7.6037.6157.7057.910-0.547[p50]6.0006.0006.0006.5000.585OPINION0.0000.0200.0200.070-3.860***[p50]0.0000.0000.0000.0000.000BIG40.1110.2350.0900.0203.718***[p50]0.0000.0000.0000.0000.000LOSS0.2060.2800.2700.355-3.349***[p50]0.0000.0000.0000.0000.001LEVERAGE0.5210.5470.5540.612-2.094**[p50]0.5070.5490.5770.6010.037ROA0.0360.0320.0310.0261.968*[p50]0.0320.0290.0260.0220.050V10.3970.4170.4100.3741.452[p50]0.3960.4180.4010.3460.147SIZE22.36023.00022.61022.470-0.781[p50]22.26022.83022.50022.1800.436

注:***表示1%的显著性水平,**表示5%的显著性水平,*表示10%的显著性水平;括号内为P值.

(三)回归检验

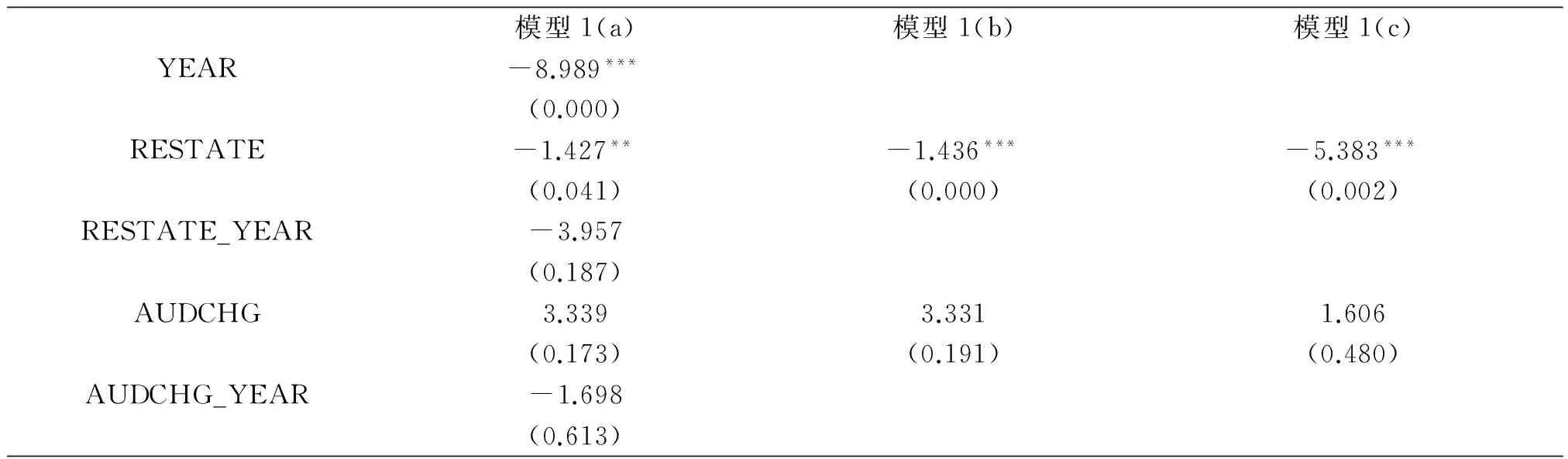

表4中的模型1(a)为该回归的结果。YEAR的系数为负(-8.989)且高度显著(0.000),这表示在控制了其他变量,2012年内部控制强制实施后,上市公司的审计延迟明显缩短了9天,该结果支持假设1。表4中还分别给出了2011年的样本(模型1(b))和2012年的样本(模型1(c)),两个模型截距的差异接近-9(48.208-57.197),且该差异高度显著(P=0.000),进一步支持了假设1。这表明2012年强制执行内部控制规范的公司明显降低了审计延迟,提高了我国财务信息披露的及时性。

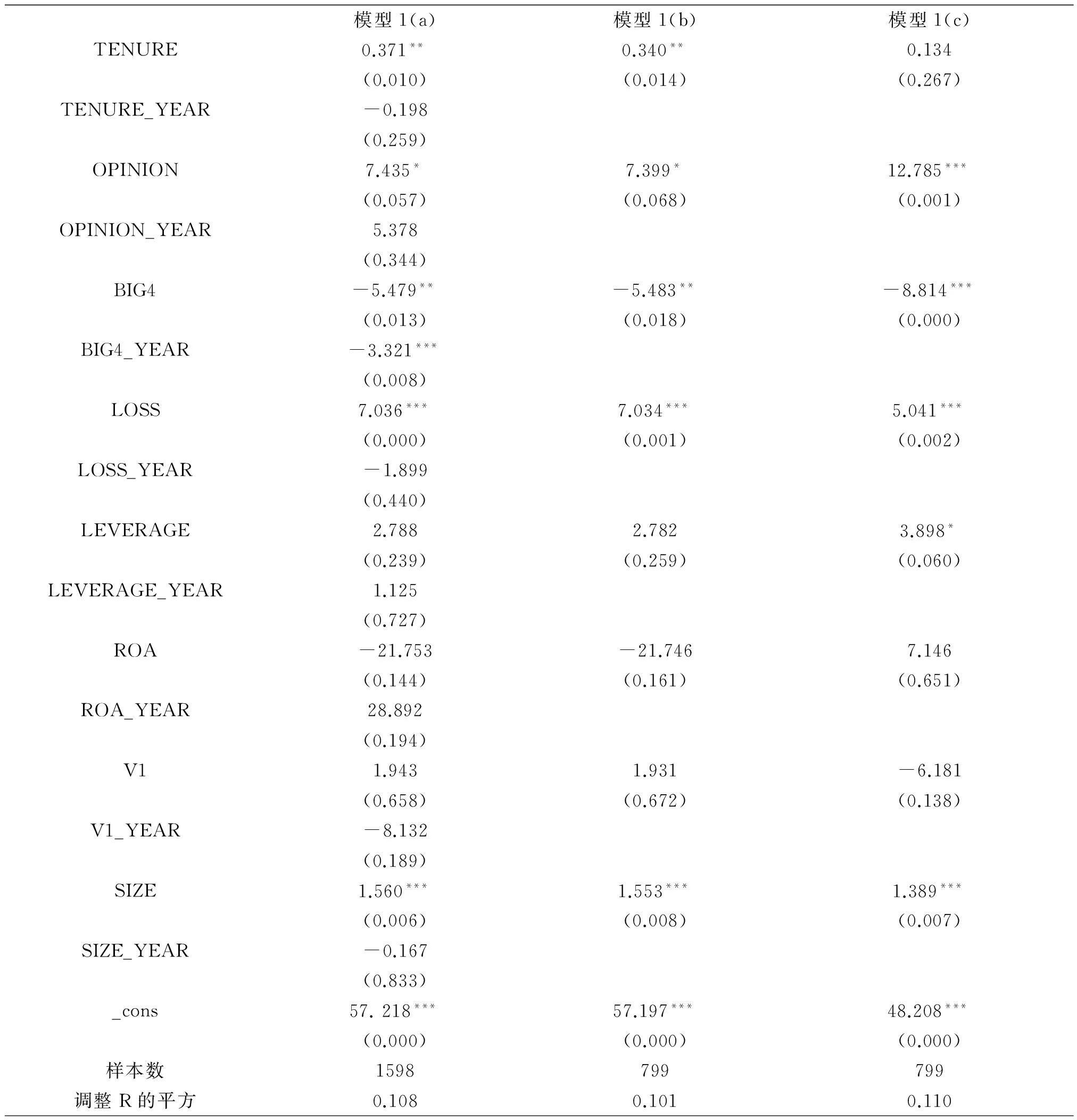

从表4的回归结果显示,审计延迟较短的公司更可能披露年报补充公告或年报更正公告、收到了标准无保留意见、聘请了国际“四大”会计事务所、盈利能力(总资产收益率)较好和公司规模较小。

表4 模型1的回归结果

模型1(a)模型1(b)模型1(c)YEAR-8.989***(0.000)RESTATE-1.427**-1.436***-5.383***(0.041)(0.000)(0.002)RESTATE_YEAR-3.957(0.187)AUDCHG3.3393.3311.606(0.173)(0.191)(0.480)AUDCHG_YEAR-1.698(0.613)

表4(续)

被解释变量:AUDITDELAY 方法:LeastSquares

模型1(a)模型1(b)模型1(c)TENURE0.371**0.340**0.134(0.010)(0.014)(0.267)TENURE_YEAR-0.198(0.259)OPINION7.435*7.399*12.785***(0.057)(0.068)(0.001)OPINION_YEAR5.378(0.344)BIG4-5.479**-5.483**-8.814***(0.013)(0.018)(0.000)BIG4_YEAR-3.321***(0.008)LOSS7.036***7.034***5.041***(0.000)(0.001)(0.002)LOSS_YEAR-1.899(0.440)LEVERAGE2.7882.7823.898*(0.239)(0.259)(0.060)LEVERAGE_YEAR1.125(0.727)ROA-21.753-21.7467.146(0.144)(0.161)(0.651)ROA_YEAR28.892(0.194)V11.9431.931-6.181(0.658)(0.672)(0.138)V1_YEAR-8.132(0.189)SIZE1.560***1.553***1.389***(0.006)(0.008)(0.007)SIZE_YEAR-0.167(0.833)_cons57.218***57.197***48.208***(0.000)(0.000)(0.000)样本数1598799799调整R的平方0.1080.1010.110

注:***表示1%的显著性水平,**表示5%的显著性水平,*表示10%的显著性水平;括号内为P值.

模型1的回归结果表明,2012年度强制实施内部控制的公司,审计延迟明显缩短了,为进一步检验审计延迟较少的因素,本文对模型2进行了回归,回归结果在表5中显示,方差膨胀因子的均值为1.27,且各个变量的方差膨胀因子均小于2,不存在严重的多重共线性,回归结果可靠。ICW与AUDITDELAY的系数为负(-4.361),在1%的水平上显著(P=0.003),与预期的符号相一致,假设1得到验证,这表明在内部控制自我评价报告中披露了具体内容缺陷的公司经历了较短的审计延迟。出现这一结果,可能的解释有:(1)详细披露内部控制缺陷的公司严格实施了内部控制规范,使得内部控制自我评价信息的有用性大大提高,降低了审计风险,审计师则减少测试程序,从而提高了审计效率;(2)财务报告审计和内部控制审计的整合审计使得审计师可以在很大程度上利用财务报告审计的信息来进行内部控制审计。

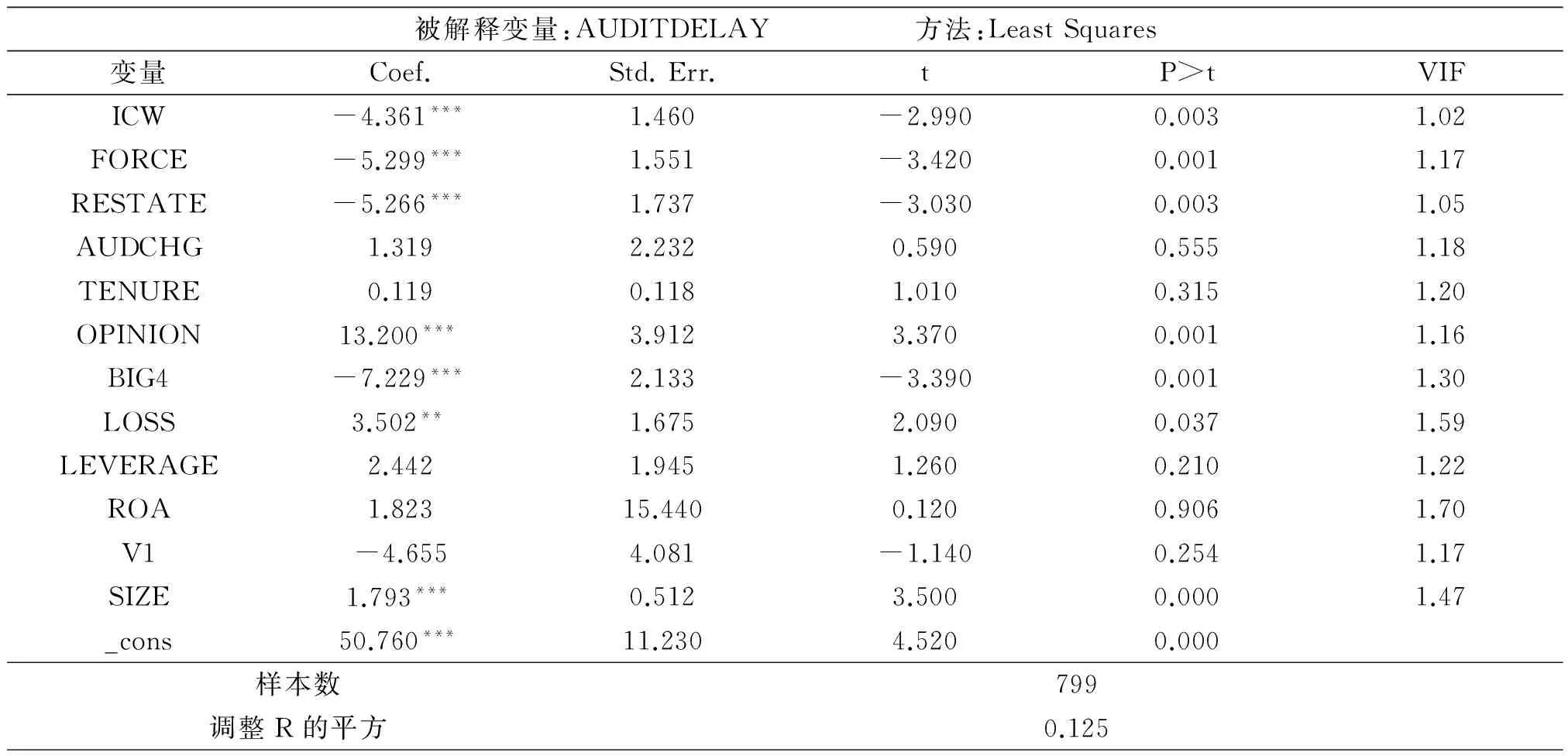

在模型2的样本中,有177家上市公司在2011年便开始实施内部控制规范体系,FORCE与AUDITDELAY呈显著负相关关系,表明在前一年度开始实施内部控制规范的公司,其内部控制制度更加完善和成熟,审计师在进行审计时花费的时间更短了,这与预期及实际相符。RESTATE与AUDITDELAY在1%水平上显著负相关,表明出现财务重述的公司提早的公布了审计报告。审计师变更(AUDCHG)、审计任期(TENURE)、资产负债率(LEVERAGE)、总资产收益率(ROA)、股权集中度(V1)与审计延迟的关系在统计意义上不显著。

审计意见(OPINION)与审计延迟在1%的水平上显著正相关,即被出具非标审计意见的公司其审计风险较大,审计师进行了更多的测试,进而花费了更多的审计时间,增加了审计延迟。该结果与Chen et al.(2001)和Bamber et al.(1993)的结论一致。

国际“四大”(BIG4)与审计延迟在1%的水平上显著负相关,即:相比非“四大”,“四大”事务所所完成的审计工作有着更短的审计延迟。虽然Ahmad和Kamarudin(2003)认为,国际“四大”在出具审计报告时更加谨慎,为保证审计质量和其审计工作的完整性,会投入更多的审计时间对其客户进行审计,从而延长了审计时间。但是,由于“四大”具有高效率的审计人才,在审计规模较大的公司时更迅速,审计效率较高。另外,“四大”代表较高的审计质量,能够提升被审计单位对外发布财务报告的信心,促使管理者尽早发布审计报告(刘亚莉等,2011)。本文研究结果与刘新琳等(2012)、Leventis和Caramanis(2005)的一致。

公司年度亏损(LOSS)与审计延迟的关系为正(3.502),且在5%水平上显著(p=0.037),表明发生亏损的公司更倾向于更晚公布审计报告。

公司规模(SIZE)与审计延迟的关系为正(1.793),在1%水平上显著(P=0.000),即规模比较大的公司,其经营业务相对比较复杂,增加了审计师的工作量,从而导致了更长的审计延迟。

表5 模型2的回归结果

注:***表示1%的显著性水平,**表示5%的显著性水平,*表示10%的显著性水平.

(四)稳健性检验

为了使结果更可靠,本文进行了稳健性检验,选取了按规定境内外同时上市的公司68家和自愿试点的公司216家作为研究样本,剔除B股、金融行业和主要变量数据缺失的公司32家,剩余252家公司。其回归结果显示披露内部控制缺陷(ICW)与审计延迟(AUDITDELAY)的相关系数为-16.500,在1%的水平上显著(P=0.000),这表明相对于没有披露内部控制缺陷实质内容的公司,披露了内部控制缺陷实质内容的公司审计延迟更短,这也支持了本文的假设2。由于篇幅限制,其回归结果没有列示,其他变量的相关关系与表5显示中的一致。

五、结论与启示

本文检验2012年国有主板上市公司强制实施内部控制规范体系前后审计延迟的差异,并进一步检测了这些差异的影响因素。研究结果发现:在控制其他变量之后,第一年强制实施内部控制规范体系的公司审计延迟缩短了;在内部控制自我评价报告中披露了内部控制缺陷实质内容的公司经历了较短的审计延迟;相对2012年实施内部控制规范体系的公司,2011年便开始实施内部控制规范体系的公司的审计延迟明显缩短了。

会计信息披露的及时性是提升投资者信心的关键,较长的审计延迟严重影响了会计信息披露的相关性和及时性,影响了会计信息质量。在《企业内部控制基本规范》、《企业内部控制配套指引》颁布后,探讨内部控制缺陷的披露对审计报告及时性的影响,分析其经济后果,检验内部控制缺陷披露对审计延迟的影响,能进一步明确审计延迟的影响因素,有助于衡量和提高审计效率。

未来对该领域的研究可能集中在以下几个方面:内部控制强制实施后几年里审计延迟的变化;不同内部控制缺陷类型对审计延迟的影响;内部控制缺陷整改后审计延迟的变化。

[参考文献]

[1]陈汉文,邓顺永.盈余报告及时性:来自中国股票市场的经验证据[J].当代财经,2004,(4):103-108.

[2]韩海文,张宏婧.自愿性信息披露的短期价值效应探析[J].审计与经济研究,2009,(24):50-58.

[3]刘新琳,谈礼彦.审计延迟影响因素研究:基于上市公司的实证分析[J].财会通讯,2012,(12):40-42.

[4]刘亚莉,石蕾,赵阳.审计延迟、披露延迟与信息延迟:影响因素及差异性分析[J].中国管理信息化,2011,(1):24-30.

[5]戚傲楠.内部控制质量能影响审计延迟吗?——基于深市A股主板上市公司的研究[D].成都:西南财经大学,2012.

[6]张国清.自愿性内部控制审计的经济后果:基于审计延迟的经验研究[J].经济管理,2010,(6):105-112.

[7]Ashbaugh-Skaife, H.,D.W.Collins,and W.R.Kinney.The discovery and reporting of internal control deficiencies prior to SOX-mandated audits[J].Journal of Accounting and Economics,2007,(1-2):166-192.

[8]Bamber E,Bamber L, Schoderbek M.Audit structure and other determinants of audit report lag:an empirical analysis[J].Auditing:A Journal of Practice and Theory,1993,(12):1-23.

[9]Behn K B,Searcy D L,Jonathan B W.A Within Firm Analysis of Current and Expected Future Audit Lag Determinants[J].Joural of Information Systems,2006,20(1):65-86.

[10]Chambers A,Penman S.Timeliness of reporting and the stock price reaction to earnings announcements[J].Journal of Accounting Research, 1984,(22):21-47.

[11]Dechun Wang and Jian Zhou.The Impact of PCAOB Auditing Standard No. 5 on Audit Fees and Audit Quality[J].Accounting Horizons,2012,(3):493:511.

[12]Deumes R,Knechel W R.Economic incentives for voluntary reporting on internal risk management and control systems[J].Auditing:A Journal of Prictice &Theory,2008,(1):35-66.

[13]Doogar R,Sivadasan P,Solomon I..The regulation of public company auditing: Evidence from the transition to AS5[J].Journal of Accounting Research,2010,(4):795-814.

[14]Ettredge M,Li C,Sun L.The impact of SOX Section 404 internal control quality assessment on audit delay in the SOX era[J].Auditing: A Journal of Practice and Theory,2006,(3):1-23.

[15]Givoly,D.Palmon D.Timeliness of annual earnings announcements: Some empirical evidence[J].The Accounting Review, 1982,(57):486-508.

[16]Gordon L A,Wilford A L.An Analysis of Multiple Consecutive Years of Material Weaknesses in Internal Control[J].The Accounting Review,2012,(6):2027-2060.

[17]Hammersley J S,Myers L A,Zhou J.The Failure to Remediate Previously Disclosed Material Weaknesses in Internal Controls[J].AUDITING: A Journal of Practice & Theory,2012,31(2):73-111.

[18]Jiang W,Wu J.The impact of PCAOB Auditing Standard 5 on audit fees[J].The CPA Journal,2009,(79):34-38.

[19]Knechel W,Payne J.Additional evidence on audit report lag[J].Auditing:A Journal of Practice and Theory,2001,(20):137-46.

[20]Krishnan J,Yang J.Recent trends in audit report and earnings announcement lags[J].Accounting Horizons,2009,23 (3): 265-288.

[21]Krishnan J,Krishnan J,Song H.The effect of Auditing Standard No.5 on audit fees[J].Auditing:A Journal of Practice and Theory,2011,30 (4):1-27.

[22]Kross W,Schroeder D.An empirical investigation of the effect of quarterly earnings announcement timing on stock returns[J].Journal of Accounting Research,1984,(22):153-176.

[23]Leventis S,Caramanis C.Determinants of audit time as a proxy of audit quality[J].Managerial Auditing Journal,2005,(20):460-478.

[24]Leventis S,Weetman P,CaramanisC.Determinants of Audit Report Lag: Some Evidence from the Athens Stock Exchange[J].International Journal of Auditing,2005,(9):45-58.

[25]Munsif M,Raghunandan K,Rama D V.Internal Control Reporting and Audit Report Lags:Further Evidence[J].Auditing:A Journal of Practice and Theory,2012,(3):203-218.

[责任编辑:张晓娟]

Research on the Influence of the Internal Control Deficiencies Disclosure of Listing Corporation on the Audit Delay

SHE Xiao-yan,YE Chun-e

(Accounting School, Yunnan University of Finance and Economics, Kunming 650221, China)

Abstract:This paper takes 799 companies as the research object in the implementation of the internal control standard in 2012. We empirically examine sample audit sample audit delay variation before and after the mandatory implementation of internal control standards. Through empirical analysis, we examine the impact of the disclosure of internal control deficiencies in audit delay to further clarify the audit delay factors affecting chance. The results show that after controlling for other variables, the first year of enforcement of internal control systems audit delay shortened; the internal control self-assessment report disclosed the specific contents of the internal control deficiencies the company has experienced a shorter audit delay; Relative 2012 implementation of the internal control system, and in 2011 began to implement the system of internal control audit companies delayed significantly shortened.

Key words:internal control deficiency; audit delay;audit efficiency; internal control standard

[收稿日期]2016-01-19

[基金项目]国家自然科学基金项目(71262017)

[作者简介]佘晓燕(1969-),女,云南楚雄人,云南财经大学会计学院教授,博士,从事审计理论与实务、内部控制、国际财务报告准则等研究.

[中图分类号]F239.45

[文献标识码]A

[文章编号]2095-5863(2016)03-0094-10

猜你喜欢

现代商贸工业(2017年11期)2017-05-25 22:02:12

商情(2017年11期)2017-05-08 13:37:20

商情(2017年11期)2017-05-08 00:15:32

中国经贸(2016年20期)2016-12-20 15:48:54

商业会计(2016年18期)2016-11-10 23:47:22

财经理论与实践(2016年4期)2016-10-15 20:58:09

商业会计(2016年12期)2016-10-08 01:10:02

商(2016年23期)2016-07-23 21:36:57

商业会计(2016年5期)2016-04-05 22:10:57

财经问题研究(2015年10期)2016-01-06 20:26:55