内部审计功能对内部控制缺陷披露的影响研究

2016-11-10 23:47佘晓燕唐修院

商业会计 2016年18期

关键词:披露

佘晓燕+唐修院

摘要:内部控制是否有效是内部审计的重要内容,内部审计功能的发挥对内部控制有效性起着重要的监督作用。以2011—2013年深市A股上市公司为研究样本,以内部审计的独立性、规范性、经验和规模作为内部审计功能的衡量变量,研究内部审计功能对内部控制缺陷披露的影响。研究结果表明,内部审计的独立性、经验和规模与内部控制缺陷披露正相关;内部审计规范性在一定程度上具有促进内部控制有效性的作用。

关键词:内部审计功能 内部控制缺陷 披露

中图分类号:F239.4 文献标识码:A 文章编号:1002-5812(2016)18-0016-04

部审计具有促进组织完善治理、增加价值和实现目标的作用。根据IIA 2013修订的《国际内部审计专业实务框架》中对内部审计的最新定义:“内部审计是一种独立、客观的确认和咨询活动,旨在增加价值和改善组织的运营。它通过应用系统的、规范的方法,评价并改善风险管理、控制和治理过程的效果,帮助组织实现其目标。” 《中国注册会计师审计准则第1411号——考虑内部审计工作》指出,“内部审计是指由被审计单位内部机构或人员,对其内部控制的有效性、财务信息的真实性和完整性以及经营活动的效率和效果等开展的一种评价。”

2007年7月,美国公众公司会计监督委员会(PCAOB)第5号审计准则对内部控制缺陷的程度进行了分类,要求审计师在审计过程中评价缺陷的严重性,在考虑内部审计师的客观性和专业胜任能力的前提下,可利用他们的工作。《中国注册会计师审计准则第1411号——考虑内部审计工作》也要求外部审计师确定是否利用以及在多大程度上利用内部审计人员的工作。我国的《内部控制审计指引》把审计委员会和内部审计机构对内部控制的监督无效作为判断企业可能存在内部控制重大缺陷的迹象之一,因此,内部控制是否有效是内部审计的重要内容,内部审计功能的发挥对内部控制有效性起着重要的监督作用。

围绕我国上市公司内部控制体系的实施现状和内部控制规范的制度背景,本文通过规范和实证研究回答了以下问题:(1)内部审计功能的充分发挥是否具有促进内部控制有效性的作用?(2)当公司存在内部控制缺陷时内部审计功能的发挥对发现并披露内部控制缺陷有何影响?

一、文献回顾

内部审计功能(Internal Audit Function)的国外研究成果涉及内部审计功能与外部审计师、审计委员会、内部控制缺陷披露等方面的研究,而在我国更多的是关于内部审计质量方面的研究。国外相关研究主要参照《内部审计国际实务准则框架》中对内部审计师的要求,即以内部审计师客观性、独立性和专业胜任能力来衡量内部审计功能的发挥(Paulr Brown,1983;Schneider,1985;Krishnamoorthy,2002;Desai et al.,2010)。为进一步研究影响内部审计功能的因素,一些学者采用更详细的指标对内部审计人员的客观性、独立性和专业胜任能力进行衡量。Lin et al.(2011)用内部审计人员的经验、受教育程度、资质、培训时间和内部审计规模作为衡量内部审计功能的变量,研究发现内部审计职能部门工作人员的教育水平越低,越倾向于披露重大缺陷。Zaid et al.(2013)通过对约旦银行的分析认为,内部审计人员的能力、客观性、资质、独立性程度和内部审计部门的性能高度影响内部审计质量。Stefaniak et al.(2012)发现在评估内部控制缺陷时,内部审计师较外部审计师的容忍度更低;Choi et al.(2013)认为公司有更多的内部控制人员负责监控和检测可能存在的欺诈或违规行为,将更少的披露内部控制缺陷。

虽然内部审计功能对公司内部控制缺陷有着重要的潜在影响,但由于我国内部审计的相关数据未强制对外披露;而《企业内部控制基本规范》(财会[2008]7号)和《企业内部控制配套指引》(财会[2010]11号)(以下简称企业内部控制规范体系)也处于实施的初级阶段,研究数据较不易收集,国内学者很少有研究内部审计对内部控制缺陷披露的影响。多数学者研究内部审计对内部控制有效性的影响,但研究结果也存在差异。部分学者认为内部审计对内部控制有效性有重要影响(王京,2009;陈武朝,2010;张颖等,2010;常婕,2011)。而原国英(2010)以2009年深市A股主板上市公司为研究对象,研究结果显示上市公司内部审计部门的设立对内部控制有效性没有显著影响。

在内部审计独立性对内部控制的影响研究上,受董事会或审计委员会领导的内部审计部门能有效的对内部控制的有效性进行评价(张洁,2007);庄莹(2009)通过对2007年沪深两市A股主板上市公司的研究发现,设立内部审计部门且内部审计部门隶属级别越高,内部控制越有效。这说明内部审计的独立性对内部控制的有效性存在影响,迎合了内部审计部门应隶属于董事会或审计委员会的规定。

现阶段我国上市公司内部审计部分大多隶属于董事会审计委员会下,但也有小部分公司隶属经营层,内部审计部门的人数在3—5人的占多数,很多公司也制定了较全面的内部审计制度,但内部审计在公司内部控制中是否能真正发挥其功能,国内学者缺少内部审计功能与内部控制缺陷的关系的经验证据。本文参考蔡春等(2011)的研究,以内部审计部门的人数、隶属情况、内部审计制度规范性、内部审计部门的成立时间(即内部审计部门的规模、独立性、规范性和经验)来衡量内部审计功能,验证内部审计功能与内部控制缺陷披露的关系。由于内部审计部门成立的时间无法获得,而石恒贵(2010)认为,设立审计委员会的公司成立内部审计机构的可能性更大,所以审计委员会设立的时间越长的公司,内部审计部门成立的时间也越长,所以内部审计部门成立的时间用审计委员会设立的时间来代替。

二、理论分析与研究假设

内部审计是企业内部控制的一部分,它既属于内部控制五要素中控制环境的内容,又是实现内部控制目标的重要手段。所以从内部审计与内部控制的关系上看,内部审计是内部控制的一个组成部分,它通过系统、规范的方法评价和改善组织对风险的治理,帮助组织实现增值的目标。此外,内部审计的作用决定着审计的价值取向和功能定位。庄莹(2009)通过对2007年沪深两市A股主板上市公司的研究发现,内部审计部门隶属级别越高的公司,越可能披露内部控制建立健全情况;获得外部审计师无保留审计意见的概率也越大;Zaid et al.(2013)通过对约旦银行的研究认为,内部审计人员的能力、客观性、资质、独立性程度和内部审计部门的性能高度影响内部审计质量。也就是说,内部审计的独立性越高,企业越有可能更加如实地披露内部控制的情况。基于以上分析提出假设1。

假设1:内部审计独立性越高,内部控制缺陷披露的可能性越大。

内部审计制度作为公司内部控制的一部分,对公司的财务收支、生产经营活动的真实性、合法性、合理性,对完善公司内部控制建设具有重要的作用。公司的内部审计制度的系统完善程度一方面体现了其对内部审计工作的重视和严格的要求;另一方面代表着审计人员在工作过程中可根据内审制度的规定实施审计工作,减少内部审计人员主观判断的机会,使内部审计工作有章可循,提高他们的工作效率。内部审计制度的制定和实施,有利于改善公司财务控制(程新生等,2007),由以上分析可知,内部审计制度的制定和实施对公司内部控制的有效性具有一定的促进作用,而内部控制有效性高,代表着公司内部控制得到了较好的实施,那么公司内部控制缺陷披露的概率就会减少。据此,提出假设2。

假设2:内部审计规范性越强,内部控制缺陷披露的可能性越小。

内部控制缺陷被披露的前提是存在并被发现(Ashbaugh-Skaife et al,2007),内部控制缺陷的发现要求公司具有一支内审经验丰富且规模足够的队伍。内部审计的经验既与内部审计人员的工作年限有关,又与内部审计部门设立的时间有关,内部审计部门设立的时间长意味着内审人员积累的经验越丰富,并能使内审人员快速地找出公司内部控制在哪些方面存在缺陷。而内部审计部门的规模越大,一方面意味着内部审计的监督和检查的功能越强,能对公司的交易进行全面的督导(Prawitt et al.,2009),对公司存在内部控制缺陷进行披露的可能性更大;另一方面也是内部审计质量的保证(孙新婷,2012)。据此,提出假设3和假设4。

假设3:内部审计经验越丰富,内部控制缺陷披露的可能性越大;

假设4:内部审计规模越大,内部控制缺陷披露的可能性越大。

三、研究设计

(一)样本选择与数据来源

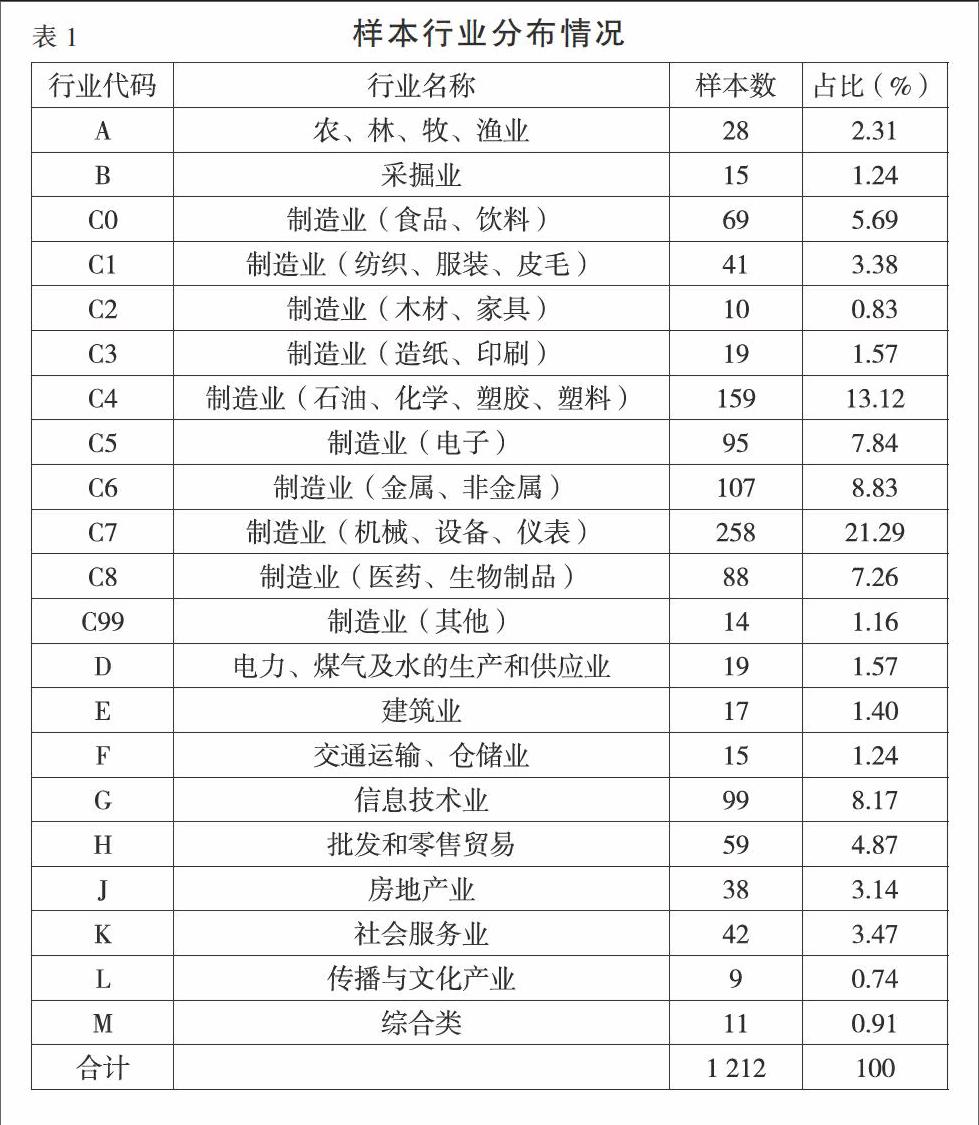

由于我国企业内部控制规范体系于2011年在68家境内外同时上市公司和216家试点公司实施;2012年开始在沪深两市主板上市公司实施,由于上交所上市公司未披露内部审计功能相关的数据,而深市主板公司披露内部审计相关数据的公司较少,为使研究具有统计上的意义,故本文选取2011—2013年深市A股上市公司为研究样本,即所选样本中包括中小板和创业板。剔除金融类上市公司及内部审计相关数据缺失的公司后,获得1 212个样本,其中2011年443个;2012年438个;2013年331个。内部审计和内部控制缺陷披露相关数据都是通过手工收集获得,其余数据来源于CSMAR和wind数据库。各行业样本分布情况见下页表1。

(二)模型设计与变量定义

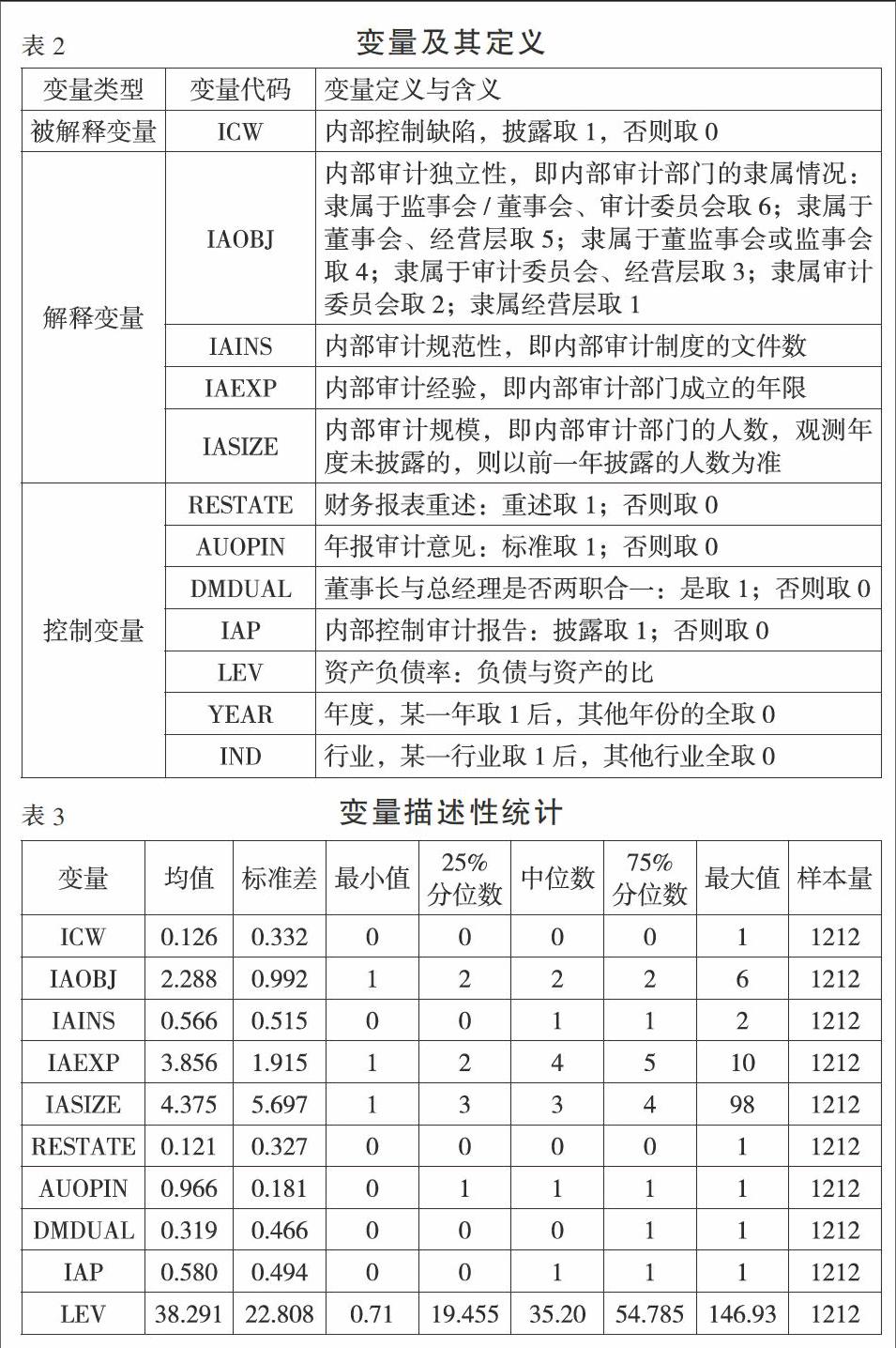

1.内部审计功能的度量。内部审计功能(Internal Audit Function)难以直接衡量,现有文献主要以内部审计人员的客观性、独立性和专业胜任能力来衡量,也有学者们将内部审计功能的衡量进一步细化,如以内部审计人员的培训时间、经验、资质、内部审计规模及内部审计部门是否向审计委员会汇报工作等衡量内部审计功能(Paulr et al.,1983;Prawitt et al.,2009;Lin et al .,2011;Sylvie,2013);国内学者以内审部门的规模、独立性、制度规范和设立动机赋值来衡量内部审计质量的高低,然后以内部审计质量作为内部审计功能发挥的替代变量(蔡春等,2011)。本文参考前人的研究,以内部审计部门的独立性、规范性、经验和规模来衡量内部审计功能。

2. 模型与变量定义。本文参考Anderson et al.(2012)、Lin et al.(2011)、考虑可能影响内部控制缺陷披露的其他因素,建立模型1对假设1—4进行验证。

模型1:ICW =β0+β1IAOBJi,t+β2IAINSi,t+β3IAEXPi,t+β4IASIZEi,t+β5RESTATEi,t+β6AUOPINi,t+β7DMDUALi,t+β8IAPi,t+β9LEVi,t+∑YEAR+∑IND+εi,t

其中,ICW表示内部控制缺陷披露情况,若企业内部控制自我评价报告中披露内部控制缺陷则取1,否则取0。具体变量说明见表2。

四、实证结果与分析

(一)变量的描述性统计

变量的描述性统计结果如表3所示。披露内部控制缺陷(ICW)的公司占总样本的比例为12.60%,说明我国企业内部控制规范体系的实施效果还没显现,公司对内部控制信息披露的质量有待加强。内部审计部门独立性(IAOBJ)的中位数是2,平均值为2.29,说明样本公司内部审计部门大多隶属于审计委员会。内部审计规范性(IAINS)的最小值为0,最大值为2,标准差为0.52,样本中有很多公司未制定内部审计制度而导致差异较大。内部审计经验(IAEXP)的最小值为1,最大值为10,差异较大,平均值是3.86,中位数是4,说明内部审计部门设立的时间集中在12年左右。内部审计部门规模(IASIZE)的最小值是1,最大值是98,标准差是5.70,即公司间内部审计部门的人数差别较大,内部审计部门规模的中位数是3,平均值为4.38,说明所选的样本中内部审计规模在3—4人的公司样本较多。

(二)回归结果

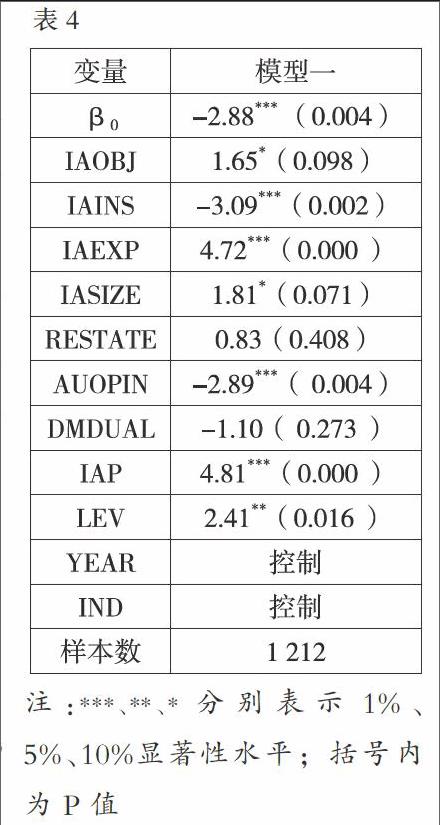

为验证内部审计功能对内部控制缺陷披露的影响,采用样本公司数据对模型进行Logit分析,回归结果见表4。由回归结果可知,内部审计独立性与内部控制缺陷披露的系数为正,且在10%的水平上显著;内部审计规范性与内部控制缺陷披露的系数为负,在1%的水平上显著;内部审计经验与内部控制缺陷披露的系数为正,在1%的水平上显著;内部审计规模与内部控制缺陷披露的系数为正,在10%的水平上显著,内部审计功能四个衡量变量对内部控制缺陷披露的影响与假设一致,假设1—4得到验证。通过对各变量进行的相关性分析显示,各变量间的相关系数绝对值小于0.6,表明变量之间不存在多重共线性的问题,对多元回归不会产生不利影响。回归结果表明内部审计功能一方面对公司的内部控制缺陷披露具有促进的作用;另一方面一定程度上也提高了公司内部控制的有效性。

五、结论

本文以2011—2013年深市A股上市公司为研究对象,用内部审计部门的规模、独立性、客观性和经验来衡量内部审计功能,检验了内部审计功能对内部控制缺陷披露的影响。在控制其他变量之后实证检验结果发现,内部审计独立性越高,披露内部控制缺陷的可能性越大。内部审计规范性越强的公司披露内部控制缺陷的可能性越小,这是由于公司内部审计制度的制定和实施对内部审计的工作起到指引和规范的作用,内部审计制度提高内审工作质量,从而促进内部控制有效性的提高。内部审计经验与内部控制缺陷披露正相关,即内部审计部门的经验越丰富,公司披露内部控制缺陷的可能性越大。内部审计规模越大的公司更可能披露内部控制缺陷,但研究结果不是非常显著,说明上市公司内部审计人员对内部控制缺陷披露发挥的作用有待进一步提高。

本文的主要贡献在于:第一:弥补内部审计对内部控制缺陷披露影响实证研究的不足。由于2011年以前公司自愿披露内部控制缺陷的样本很少,所以以往的研究主要围绕内部审计与内部控制有效性和内部控制质量展开,而本文研究的是内部审计功能发挥对内部控制缺陷披露的影响,有助于丰富内部审计对内部控制缺陷影响的实证研究。第二,检验内部审计功能对内部控制缺陷披露的影响,能进一步明确内部审计功能对内部控制缺陷披露发挥作用的程度及不足,有助于对内部审计功能的充分发挥提出更切合实际的方法,使其更好地对内部控制进行监督、检查和评价。第三,在企业内部控制规范体系实施初期,探讨内部审计功能对内部控制缺陷披露的影响,为政策制定部门和公司管理者深入了解公司内部控制系统的实施情况及监督效果提供了经验证据和政策支持,帮助其对企业进行更好的管理。

参考文献:

[1]蔡春,蔡利,田秋蓉.内部审计功能与公司价值[J].中国会计评论, 2011, 9(3):283-300.

[2]常婕.基于内部控制下的企业内部审计相关问题研究[D].山西财经大学,2011.

[3]陈武朝.内部审计有效性与持续改进[J].审计研究,2010,(3):48-43.

[4]程新生,孙利军,耿祎雯.企业内部审计制度改进了财务控制效果吗?——来自中国上市公司的证据[J].当代财经,2007,(2):118-122.

[5]石恒贵.内部审计在公司治理中的作用机理与实证研究[D].重庆大学,2010.

[6]孙新婷.内部审计质量对企业价值增值的实证研究[D].天津财经大学,2012.

[7]田高良,齐保垒,李留闯.基于财务报告的内部控制缺陷披露影响因素研究[J].南开管理评论,2010,13(4):134-141.

[8]王京.论通过内部审计实现内部控制的有效执行[D].北京交通大学,2009.

[9]原国英.公司治理结构影响内部控制有效性吗?——基于2009年深市A股公司年报的实证研究[D].东北财经大学,2010.

[10]张洁.内部审计对内部控制有效性评价研究[D].兰州理工大学,2007.

[11]张颖,郑洪涛.我国企业内部控制有效性及其影响因素的调查与分析[J].审计研究,2010,(1):75-81.

[12]庄莹.我国上市公司内部审计有效性究——基于监督职能视角[D].厦门大学,2009.

[13] 汪洁.内部审计在内部控制和风险管理中的作用[J].商业会计,2010,(24):49-50.

[14]Anderson U L,Christ M H,Johnstone K M,et al.A Post-SOX Examination of Factors Associated with the Size of Internal Audit Functions[J].Accounting Horizons,2012,26(2):167-191.

[15]Ashbaugh-Skaife,H, D, Collins, and, W, Kinney. The discovery and reporting of internal control deficiencies prior to SOX-mandated audits[J].Journal of Accounting and Economics,2007,44(12):166-192.

[16] Zaid,A,H, Alattom,Dr,Maisarah,Binti,Mohamed,Saat,Dr,Norhalimah,B,T,Idris. Internal Audit Quality Role in Raising the Level of Corporate Governance:a Case of Jordanian Banks[J].International Journal of Academic Research,2013,5(1):177-180

[17] Desai V,Roberts R W,Srivastavar. An Analytical Model for External Auditor Evaluation of the Internal Audit Function Using Belief Functions[J].Contemporary Accounting Research,2010,27(2):537-575.

[18]Krishnamoorthy G. A Multistage Approach to External Auditors Evaluation of the Internal Audit Function [J]. Auditing:A Journal of Practice & Theory, 2002,21(1):95-121.

[19]Lin S,Pizzini M, Vargus M,etal. The Role of the Internal Audit Function in the Disclosure of Material Weaknesses[J].The Accounting Review,2011,86 (1):287-323.

[20]Paulr .Brown.Independent Auditor Judgment in the Evaluation of Internal Audit Functions[J].Journal of Accounting Research,1983,21(2):444-455.

[21]Prawitt D F,Smith J L,Wood D A. Internal Audit Quality and Earnings Management[J].The Accounting Review, 2009,84(4):1255-1280.

[22]Schneider A.The Reliance of External Auditors on the Internal Audit Function[J].Journal of Accounting Research,1985,23(2):911-919.

[23]Sylvie Heroux Anne Fortin.The Internal Audit Function in Information Technology Governance:A Holistic Perspective[J].Journal of information systems,2013,27(1):189-217.

作者简介:

佘晓燕,女,云南财经大学会计学院教授,管理学博士;研究方向:审计理论与实务、内部控制、国际财务报告准则。

唐修院,女,云南财经大学硕士研究生,现就职于广西水业电力集团公司财务部。

猜你喜欢

合作经济与科技(2017年2期)2017-01-03

现代商贸工业(2016年21期)2016-12-26

商场现代化(2016年29期)2016-12-23

商情(2016年43期)2016-12-23

商业经济(2016年11期)2016-12-20

经济研究导刊(2016年24期)2016-12-12

商(2016年32期)2016-11-24

管理观察(2016年30期)2016-11-22

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17