内控缺陷、盈利水平对内部控制审计费用的影响

2016-10-08 01:10张宾利

商业会计 2016年12期

张宾利

中图分类号:F239 文献标识码:A 文章编号:1002-5812(2016)12-0061-02

摘要:本文从内部控制审计费用的影响因素出发,以披露2014年内部控制审计费用的上市公司为样本,将内部控制缺陷和盈利水平作为主要影响因素,研究发现盈利水平与内部控制审计费用在1%的水平上显著负相关,内部控制缺陷与内部控制审计费用在5%的水平上正相关。

关键词:内部控制缺陷 盈利水平 内部控制审计费用

国对审计费用的研究起步较晚。从以往的研究中可以看出:内部控制体系在向风险导向发展;影响内部控制的因素主要有公司规模、盈利能力、资本结构及公司治理等。而影响内部控制缺陷的因素主要有公司性质、公司治理、公司特殊事项、会计师事务所等,内部控制缺陷带来的经济后果主要集中在对资本成本、管理层结构的影响上。

一、研究假设

上市公司的内部控制缺陷越多说明注册会计师在审计过程中需要投入更多的人力物力,执行更多的审计程序以降低检查风险,注册会计师的工作量会大大加重,审计成本也随之上升。另一方面,内部控制缺陷越多,说明内部控制制度设计、执行得越不完善,注册会计师审计失败的可能性越大,为了减少因审计失败而面临诉讼的可能性,注册会计师会收取更高的内部控制审计费用。因此本文提出:

假设1:内部控制审计缺陷与内部控制审计费用正相关。

内部控制与上市公司盈利水平有着密切的关系,有效的内部控制能够加强上市公司的市场竞争力,提高公司的管理水平,进而增强公司的盈利能力。一般来说,内部控制制度设计、执行得越完善,公司的管理水平相对越高,越能做到资源的有效配置。例如,内部控制较好的企业,能节约成本,减少因浪费等原因造成的损失;能将资金运用在更能够发挥效益的地方,增加企业的收益;更容易维护好企业的信誉;在人员安排上相对合理,使其为企业创造更大的价值。由此本文认为盈利水平越高的上市公司内部控制制度设计、执行得越完善,在内部控制审计上的投入就会相对较少,因此提出:

假设2:盈利水平与内部控制审计费用负相关。

二、研究设计

(一)样本选择。本文选取在2014年年度报告中单独披露内部控制审计费用的上市公司为研究对象,并剔除以下样本:(1)金融保险行业;(2)ST类上市公司;(3)数据缺失的上市公司;最终研究样本量为1 150个。本文原始数据来自于上市公司年报和CSMAR数据库,笔者加以整理,并通过SPSS软件进行分析。

(二)变量设定。

1.被解释变量。本文主要研究内部控制缺陷、盈利水平对内部控制审计费用的影响,通过对国内外研究成果的借鉴,将内部控制审计费用的自然对数作为被解释变量,记为LNICAF。

2.解释变量。

解释变量1:内部控制缺陷。鉴于《萨班斯-奥克斯利法案》要求企业披露内部控制信息时要说明三个层次的内部控制缺陷,即一般缺陷、重要缺陷和重大缺陷,而我国内部控制规范体系在逐步完善,从2012年才开始强制要求所有上市公司披露内部控制自我评估报告、内部控制审计报告。本文将内部控制审计报告中披露的缺陷采用打分的方法进行整理,其中:一般缺陷计1分,重要缺陷计2分,重大缺陷计3分。变量记为ICMW。

解释变量2:盈利水平。已有研究一般采用净资产收益率、息税前利润、每股收益、每股综合收益等作为衡量盈利水平的指标。本文采用每股综合收益来衡量盈利水平,记为ROA。

3.控制变量。公司规模与内部控制审计费用之间的关系可以说是显而易见的,公司资产规模是决定报表审计费用最重要的因素,为了更准确地验证本文的研究假设,笔者对其他可能影响内部控制审计费用的因素进行了控制,将公司规模、业务复杂程度、事务所特征、流动比率、资产负债率、是否整合、是否进行内控自我评价作为内部控制审计费用的控制变量。

各变量的设定具体见下页表1。

(三)研究模型。基于上述分析和假设,根据simunic模型,本文构建如下模型:

LNICAF=β0+β1ICMW+β2ROA+β3LNSIZE+β4COM+β5BIG4+β6QR+β7DAR+β8PILU+β9IFINT+ε (1)

三、实证结果分析

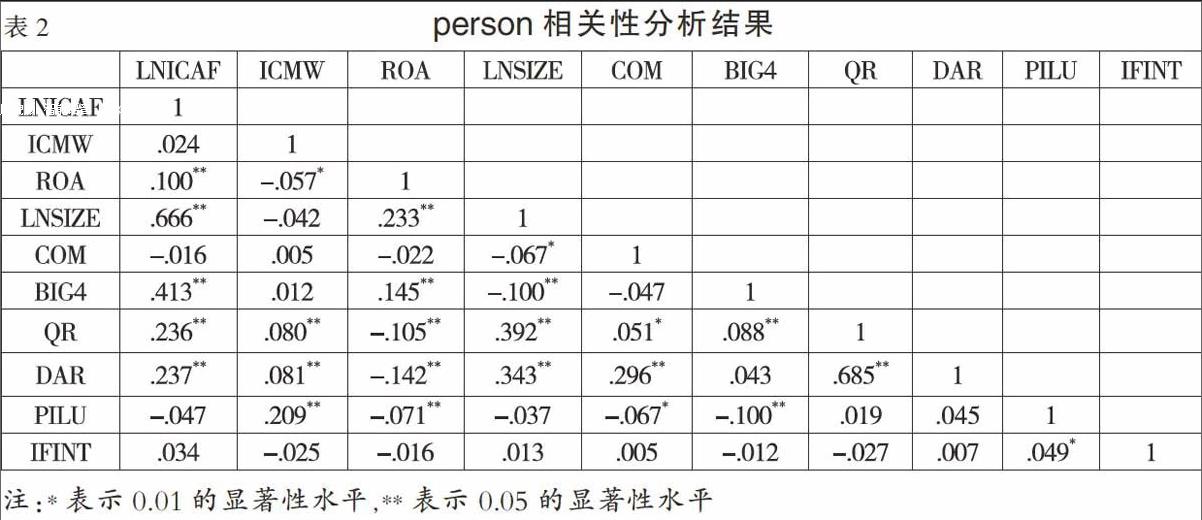

(一)相关性分析。下页表2中,对变量的相关性进行分析,解释变量和所有控制变量之间、控制变量之间的相关系数绝对值大部分小于0.4,所以模型中变量之间不存在多重共线性。

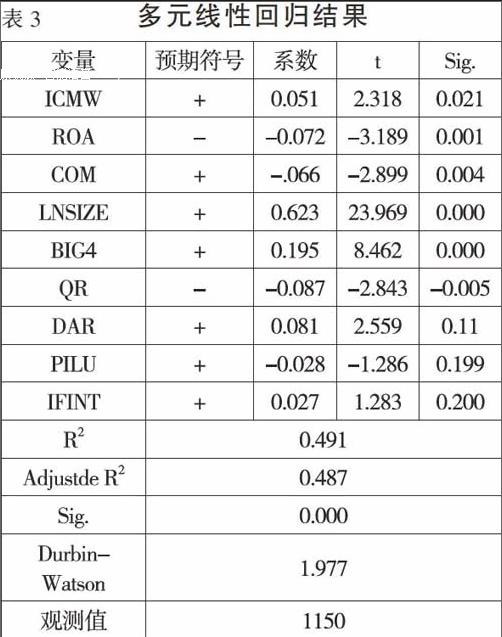

(二)回归结果分析。从下页表3可以看出,模型的显著性水平Sig.为0.000,说明内部控制审计费用和内部控制缺陷、盈利水平以及各个控制变量之间总体是显著的。同时可以看出Adjustde R2为48.7%,说明多元回归方程对内部控制审计费用的解释比例为48.7%,回归模型的拟合优度较好。Durbin-Watson值为1.977,说明残差服从正态分布,模型的解释力较强。各变量的回归结果如下:

1.上市公司内部控制缺陷ICMW的回归系数为0.051,Sig为0.021,在5%的水平上显著,与预期结果一致,说明上市公司内部控制缺陷与内部控制审计费用正相关。缺陷越多,注册会计师需要投入更多成本、执行更多审计程序防范审计风险,审计费用越高。假设1得以验证。

2.上市公司的盈利水平ROA的回归系数为-3.189,Sig为0.001,在1%的水平上显著,与预期结果一致。上市公司的盈利能力与内部控制审计费用负相关,说明公司的盈利水平越高,公司的内部控制执行、维护越完善,管理者对公司的内部控制越重视,注册会计师内控审计执行得越容易,相应的审计成本降低、审计风险降低,内部控制审计费用随之下降。假设2得以验证。

3.控制变量公司规模LNSIZE、业务复杂程度COM、事务所特征Big4、速动比率QR、资产负债率DAR、内控自我评价PILU、是否整合IFINT的回归系数分别为0.623、-0.066、0.195、-0.087、0.081、-0.028、0.027,Sig分别为0.000、0.004、0.000、0.005、0.011、0.199、0.200,其中业务复杂程度的回归系数为负,与预期不符,可能的原因:该变量是采用“(存货+应收账款)/总资产”来衡量业务的复杂性,说明会计师事务所在确定内部控制审计价格时并不认为存货和应收账款审计具有特殊性和复杂性,此衡量指标不够恰当。另外内部控制自我披露和是否发生整合对内部控制审计费用的影响不大,说明上市公司的自我评价可能更多的是形同虚设。

四、结语

自2012年之前各上市公司还处于自愿披露内部控制审计的状态,在《企业内部控制配套指引》正式开始实施后,出台了内部控制审计披露方面的规定,越来越多的上市公司披露了内控审计,单独披露内部控制审计费用的上市公司也持续增多,这就使得内控审计费用透明化,避免了同一会计师事务所对同一上市公司进行整合审计时,两种审计费用相互挤占。这就需要合理地确定内部控制审计定价方法。

本文在前人的研究基础上,对不同程度的内部控制缺陷(即一般缺陷、重要缺陷、重大缺陷)进行打分以衡量内控缺陷,避免了笼统地用个数衡量缺陷所带来的不准确性。另一方面,将盈利水平作为一个新的变量,发现其与内部控制审计费用的负相关关系,为内部控制审计定价提供了新的理论基础。

参考文献:

[1]陈汉文,张宜霞.企业内部控制的有效性及其评价方法[J].审计研究,2008,(3).

[2]蔡吉甫.我国上市公司内部控制信息披露的实证研究[J].审计与经济研究,2005,(2).

[3]田高良,齐保垒,李留闯.基于财务报告的内部控制缺陷披露影响因素研究[J].南开管理评论,2010,(4).

[4]蔡丛化.内部控制缺陷信息披露的影响因素分析[J].财务与金融,2010,(4).

[5]朱文新.上市公司组织结构内部控制缺陷与审计费用的关系研究——来自我国上市公司的经验证据[J].商业会计,2013,(2).

[6]王振林.审计收费的决定与审计质量——中国上市公司的证据[D].上海财经大学,2002.

[7]刘斌,叶建中,廖董毅.我国上市公司审计收费影响因素的实证研究——深沪市2001年报的经验证据[J].审计研究,2003,(1).