政治关系、金融生态环境与企业融资约束

2016-06-23 15:27张功富师玉平

会计之友 2016年11期

张功富++师玉平

【摘 要】 以2009—2013年我国沪深非金融类A股民营上市公司为样本,采用现金—现金流模型,从金融生态环境视角实证研究了政治关系与企业融资约束的关系。研究发现,民营企业普遍存在融资约束,政治关系缓解了民营企业的融资约束,但是在金融生态环境好的地区,政治关系对融资约束的缓解作用不显著。

【关键词】 政治关系; 金融生态环境; 现金—现金流模型; 融资约束

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2016)11-0053-07

一、引言

民营经济是中国经济发展的重要推动力。然而,民营企业“融资难”问题却一直困扰着中国社会各界。2008年金融危机以来,中国民营企业的生产经营更是出现了较大困难,融资难、担保难问题异常突出,相当部分民营中小企业面临资金链断裂的困境,许多民营中小企业甚至倒闭关停①。大批民营企业的倒闭所带来的员工失业问题已成为社会稳定的一大威胁,因此,如何缓解民营企业融资难已经成为摆在政府和社会各界面前的一个亟待解决的社会问题。

为了缓解民营企业的融资难问题,各级政府和民营企业自身均采取了多种措施:政府有关部门不断改善金融生态环境,从正式制度入手确保民营企业和国有企业的公平竞争;民营企业则寻求建立政治关系,希望通过非正式制度的路径来获取更多的政府资源。政府部门和民营企业所采取的这些措施是否收到了成效呢?现有研究表明,政府部门所采取的改善金融生态环境的措施取得了显著成效(魏志华等,2012;魏志华等,2014)[ 1 ],民营企业建立的政治关系也能有效地缓解企业融资约束(Faccio,2006;张敦力和李四海,2012)。然而,这些研究均未将政治关系、金融生态环境和企业融资约束纳入到一个统一的研究框架中,以致政治关系与金融生态环境二者对缓解企业融资约束的作用是互补效应还是替代效应尚不得而知。但是,获知二者的相互关系对民营企业的社会资本培育以及对外投资区域选择决策极为重要。鉴于此,本文以2009—2013年我国沪深非金融类A股民营上市公司为样本,采用现金—现金流模型对政治关系、金融生态环境和企业融资约束三者的关系进行理论分析和实证检验。研究发现,民营企业普遍存在融资约束,政治关系缓解了民营企业的融资约束,但是在金融生态环境好的地区,政治关系对融资约束的缓解作用不显著。本文的研究进一步丰富了政治关系与企业融资约束的文献,为政府有关部门改善金融生态环境、企业制定融资战略提供了经验证据。

二、文献综述

(一)政治关系与企业融资约束

政治关系是近年来较热门的研究主题。一般认为,企业建立政治关系的一个重要动机就是获得更多融资,因而政治关联与企业融资关系的国内外研究成果颇为丰富,且大多认为政治关系可以有效缓解企业的融资约束。

多国的经验证据均支持这一观点。Khwaja和Mian(2005)基于巴基斯坦企业贷款数据的研究发现,政治关联企业贷款金额是非政治关联企业的两倍,而违约率却比非关联企业高出50%。Dinc(2005)以36个国家1994—2000年的竞选活动为研究对象考察了政治关联对银行贷款的影响,发现与私有银行相比,国有银行在竞选年份的贷款组合增加了11%,这表明政府官员利用国有银行给自己的支持者提供了融资便利。Leuz和Oberholzer-Gee(2006)[ 2 ]对印度尼西亚企业的研究表明,有政治关联的企业更不倾向于海外融资,因为这些企业可以通过国内的银行(特别是国有银行)获得成本更低的贷款,而海外融资要接受严格的审查并要求有较高的公司透明度。Boubakri等(2008)[ 3 ]对41个国家的245家私有化企业的研究表明,政治关联企业的资产负债率平均为52.9%,而没有政治关联的企业仅为38.4%。

以中国企业为样本的实证研究也大都认为政治关系能有效缓解企业的融资约束。罗党论和甄丽明(2008)以2002—2005年中国民营上市公司为样本,通过投资—现金流模型发现政治关系减轻了企业的外部融资约束;于蔚等(2012)[ 4 ]以1999—2009年沪深民营上市公司为样本,发现政治关系的资源效应和信息效应都可以缓解企业的融资约束;张敦力和李四海(2012)以2007—2009年沪深民营上市公司为样本,发现政治关系可以使企业获得更高的银行贷款比例、更低的贷款成本和更长的贷款期限;洪怡恬(2014)以2007—2012年我国上市公司为样本,发现国有企业和民营企业都存在融资约束问题,政治关系可以降低民营上市公司的融资约束;郭丽婷(2014)以2007—2012年我国中小板上市公司为样本,发现政治关系可以缓解中小企业的融资约束。

(二)金融生态环境与企业融资约束

国外学者关于金融生态环境与融资约束的研究主要从不同国家的金融发展水平和金融自由化程度对企业融资约束的影响展开。Rajan和Zingales(1998)[ 5 ]以行业层面的数据为样本,研究发现在资本市场更为发达的国家中,需要更多外部资金的行业发展更快。Wurgler(2000)发现金融发展水平通过增加行业层面的投资增长对增值成长的敏感性来改善资本配置。Laeven(2003)[ 6 ]使用欧拉方程发现金融自由化进程缓解了企业的融资约束,这种缓解作用在小型企业中更加明显。Love(2003)[ 7 ]使用企业层面的数据,充分利用各国金融市场发展的变化,证明了随着金融发展水平的提高,企业融资约束程度得到了缓解。Khurana等(2006)[ 8 ]使用1994—2002年间35个国家12 782家企业的数据,研究发现随着金融发展水平的提高,现金—现金流敏感性在下降,这意味着企业融资约束程度得到缓解。

我国的研究则主要集中于金融生态环境对企业融资约束的影响。魏志华等(2012)以2006—2009年我国A股上市公司为样本,发现良好的金融生态环境有助于公司获得较低成本的债务融资;魏志华等(2014)以2007—2010年沪深A股上市公司为样本,直接实证证明了好的金融生态环境可以缓解企业的融资约束。

综上所述,研究政治关联与融资约束关系的文献以及金融生态环境与融资约束关系的文献相对较多,但是鲜有文献研究金融生态环境对政治关联和融资约束关系的影响,与本文较为相近的文献是段一群和戴稳胜(2013)[ 9 ]的研究。与他们使用资本市场股权融资指标和银行债务融资指标来衡量金融环境、用是否国有企业作为政治关系的替代变量、用装备制造业上市公司作为研究样本、用投资—现金流模型检验融资约束的做法不同,本文的金融生态环境指数更为综合,政治关系变量设计和融资约束的衡量更为科学合理,研究样本更大。

三、理论分析与研究假设的提出

与国有企业相比,民营企业面临更为严重的融资约束(Cull和Xu,2003;Allen等,2005;吴宗法和张英丽,2011;刘津宇等,2014),究其原因,主要有民营企业自身和银行两个方面。首先,就民营企业自身而言,导致其融资难的主要原因有以下两个方面。第一,规模较小,可用于抵押的资产较少。世界银行(2007)对中国120个城市的12 400家企业的调查结果显示:就年销售收入总额而言,国有企业平均为6 426万元,而包括民营企业在内的非国有企业仅为4 234万元;就可用于抵押的固定资产而言,国有企业平均为27 472万元,而非国有企业仅为13 583万元。第二,信息不对称问题较为严重。民营企业内部经营管理水平相对较差,会计基础工作相对较为薄弱,会计信息失真情况较为严重,银行难以依据财务报表对客户资金和经营情况作出客观判断(李海海和郭新华,2005)。其次,从银行角度来看,银行往往出于以下两点考虑对民营企业“惜贷”。第一,民营企业缺乏政府的隐性担保,贷款违约风险较大。孙铮等(2006)的研究发现,国有企业的会计信息在债务契约中的有用性显著更低,这是因为银行对国有企业的倾斜性贷款是基于国有企业拥有政府的隐性担保。他们还分别以企业上年度短期借款与当期偿还借款额度的差额、贷款诉讼来衡量企业贷款违约概率,结果发现民营企业的违约概率显著高于国有企业。第二,民营企业的贷款管理成本较高。民营企业的融资需求频率较高,贷款期限较短,贷款金额较小,贷款管理成本较高,银行从民营企业信贷中获得的收益与承担的风险不匹配,因而银行对民营企业“惜贷”。

中国是“关系”盛行的社会(Day,2003),“关系”往往会起到意想不到的作用,在解决“融资难”问题时,与政府的关系往往比其他“关系”的“能量”要大得多,因此,与政府没有天然联系的民营企业通常比较热衷于建立政治关系。

首先,有政治关系的企业更容易获得政府资金。与无政治关系的企业相比,有政治关系的企业更容易从政府手中获得更多的财政补贴(罗党论和唐清泉,2009;张洪刚和赵全厚,2014;李传宪,2015)、更多的税收优惠和更低的税负(罗党论和杨玉萍,2013)。

其次,有政治关系的企业可以获得数量更多、条件更优惠的银行贷款。现有研究表明,相对于没有政治关系的公司而言,政治关联公司有更高的银行贷款率、更优惠的利率(Faccio,2006)、更长的债务期限结构(Fan等,2007)。这是因为:第一,民营企业拥有政治关系后,面临更少的管制障碍(Desai和Olofsgard,2008)、更多的市场准入、更高的市场占有率(Faccio,2006),从而能更快地做大做强,增强其向银行贷款的能力;第二,民营企业有了政治关系相当于有了政府的隐性担保,这种隐性担保可以降低民营企业会计信息在债务契约中的有用性,从而弥补了民营企业拥有政治关系前会计信息质量较差的缺陷;第三,政治关系给民营企业带来的规模扩大效应以及政府的隐性担保使得民营企业贷款需求频率下降,单次贷款金额增大,从而降低了银行的贷款管理成本和贷款风险。

最后,有政治关系的企业更容易从资本市场获得资金。研究表明,与没有政治关系的企业相比,政治关联企业可以获得更高的股票发行价格、更低的抑价、更低的发行成本(Francis等,2009)。

综合上述分析可知,虽然民营企业普遍存在融资难的问题,但有政治关系的民营企业却可以较容易地从政府、银行、证券市场获得投资所需资金,因此可以预期,政治关系能够缓解民营企业的融资约束。基于此,本文提出如下假设:

假设1:政治关系可以有效缓解民营企业的融资约束。

除政治关系外,企业融资难易度还可能受到企业所在地区金融生态环境的影响。金融生态环境是指由政府、企业、居民等消费群体及金融主体在其中生成、运行和发展的经济、社会、法治等体制、制度以及文化、习俗等传统环境(李扬等,2005)。良好的金融生态环境意味着:(1)市场化程度高,即政府对经济干预少,产权歧视程度减弱甚至消失,民营企业与国有企业公平竞争社会资源,资源可以实现自由分配;(2)信用风险低,即社会信任度高,信息不对称程度低。在良好的金融生态环境中,一方面,金融机构具有良好的风险控制能力和独立的经营权,可以自由地把资金贷给信用水平高和经营绩效好的公司,追本逐利的理性投资者也会把资金投入回报率高的企业;另一方面,好企业会更多地披露其财务信息和经营状况,从而降低信息不对称程度。因此,可以预期,金融生态环境的改善将有助于缓解民营企业的融资约束。

良好的金融生态环境具有很强的外部性,处于其中的企业可以免费“享用”。而政治关系的建立或维系却需要企业付出一定的政治关系成本。民营企业与政府的关系越密切,需要付出的政治关系成本也越高(张洪刚和赵全厚,2014),当然,如前所述,政治关系也能给企业带来诸多利益,理性的企业需要权衡建立和维系政治关系的成本和收益。在金融生态环境足够好的情况下,民营企业可以以很低的交易成本获得所需资金,因而会减少甚至弃用政治关系,这时政治关系对企业融资约束的缓解作用将不再明显。基于上述分析,本文提出以下假设:

假设2:在金融生态环境改善到一定程度时,政治关系对民营企业融资约束的缓解作用将不再显著。

四、实证研究设计

(一)样本选择与数据来源

本文初始研究样本为2009—2013年间沪深证券交易所全部民营上市公司,经过以下剔除后,得到最终研究样本数2 244个:(1)金融行业上市公司;(2)样本期间被ST、*ST和PT的公司;(3)数据缺失的公司。为排除极端值对回归结果的影响,在箱线图的基础上对连续变量进行了缩尾处理。

本文的政治关系数据根据CSMAR数据库中的高管简历手工整理后获得,金融生态环境数据来源于李扬等(2011)[ 10 ]的“中国地区金融生态环境综合评分”,其他财务数据来源于CSMAR数据库和锐思数据库。为了保证数据的准确性,还抽取部分数据与上市公司年报核对,并对错误数据进行修改。

(二)主要变量设计

1.政治关系(PC)

关于政治关系,学术界目前并无一致的替代变量。Faccio(2006)认为只要公司的控股股东或高管是国会议员或者某位高管与政党有紧密联系就视同公司具有政治关联;Fan等(2007)根据公司的CEO是否曾在中央或各级地方政府或军队等部门任职来判断公司存在政治关联与否;吴文锋等(2008)则在Fan等(2007)的基础上考虑了董事长的任职经历。考虑到中国的实际情况,除了在政府部门任职外,民营企业的董事长和总经理还可能通过进入人大、政协等方式获取政治资源。因此,本文认为若公司的董事长或总经理现在或曾经在党委、纪委、政府、人大、政协、法院、检察院等任一部门任职,则视同该公司具有政治关系。

政治关系的数据通过手工整理获得。首先,从CSMAR公司治理结构数据库中的公司高管个人资料数据库中下载高管个人资料。高管个人资料包括企业自上市以来的历任董事长、高级管理层和董事会成员的个人简历及其他相关信息。其次,查找公司某一年度董事长和总经理的个人资料,并阅读他们的个人简历,看他们当年或以前年度是否在党委、纪委、政府、人大、政协、法院、检察院等部门任职。如果董事长或总经理任何一人在上述任何一个部门有任职,则认为该企业有政治关系,并令PC等于1;否则就认为企业没有政治关系,并令PC等于0。

2.金融生态环境(FE)

国外较少关于金融生态环境度量的研究,中国学者主要采用两种方法对金融生态环境进行度量:一是使用樊纲和王小鲁的市场化指数来替代,这些学者认为市场化程度越高,金融生态环境越好;二是使用李扬等人编制的地区金融生态环境评分衡量。本文采用第二种方法衡量金融生态环境,因为本文认为市场化指数外延较广,包含了许多非金融指标,用来衡量金融生态环境可能不够准确。对照李扬等(2011)提供的全国31个省市区的金融生态环境综合评分,本文根据样本公司的注册地来定义其金融生态环境评分,然后,以所有观测值的金融生态环境评分的中位数为界。如果公司的金融生态环境评分大于该中位数,则认为该公司所处的地区经济基础好、金融发展水平高、信用制度完善、社会诚信度高,即该公司所处的金融生态环境良好,令FE取值为1;否则,就认为公司所处的金融生态环境较差,并令FE取值为0。

3.融资约束的度量

现有文献主要用三种方法衡量企业的融资约束:一是采用单变量判断,如企业规模、所有权性质等;二是采用综合指数,如WW融资约束指数、KZ指数等;三是采用模型参数,如Fazzari等(1988)[ 11 ]的投资—现金流敏感性系数和Almeida等(2004)[ 12 ]的现金—现金流敏感性系数。由于第一种方法的划分标准较为主观,第二种方法中的指数是基于国外公司数据计算得来的,可能不适用于中国公司,因此,本文拟采用第三种方法衡量企业的融资约束。由于投资—现金流敏感性不一定随着融资约束程度的增强而增强(Kaplan和Zingales,1997)[ 13 ],而现金—现金流敏感性模型避免了投资—现金流敏感性模型的缺陷(Almeida等,2004),并在国内得到了较为广泛的使用(张纯和吕伟,2007;连玉君等,2008)[ 14 ],因此,本文采用现金—现金流敏感性系数来衡量企业的融资约束。如果现金—现金流模型的回归结果中经营现金流量(OCF)的回归系数显著为正,则说明企业存在融资约束;如果该回归系数显著为负,则说明企业不存在融资约束。

4.控制变量

借鉴Almeida等(2004)的研究,本文在模型中控制了企业规模(Size)、成长机会(TQ)、流动负债增量(SD)、非现金营运资本增量(NWC)、资本支出(Exp)、年度(Ind)和行业(Year)等变量。与中小企业相比,大企业需要的现金量更多,因此预期企业规模与现金持有增量正相关;成长机会较大时,企业为满足更多的投资需要,通常会增持更多的现金,因此预期成长机会和现金持有增量正相关;流动负债是企业现金持有量的来源之一,因此增加流动负债必然会增加其现金持有量;非现金营运资本的增加和资本支出都需要动用现金持有量,因而这二者和现金持有增量应该是负相关关系。

具体的变量定义说明见表1。

(三)模型构建

为考察政治关系对企业融资约束的影响,在模型中加入了政治关系与经营现金流量的交互项(PC×OCF),如果经营现金流量变量(OCF)的回归系数?茁1为正且显著,同时政治关系与经营现金流量的交互项(PC×OCF)的回归系数?茁3为负且显著,则说明政治关系缓解了民营企业的融资约束。在具体回归分析时,按全样本、金融生态环境好和差三个样本对模型分别进行回归,并基于?茁1和?茁3的符号及显著性水平来判断回归结果是否证实了本文的假设。

五、实证检验与结果分析

(一)描述性统计结果分析

从表2报告的主要变量描述性统计结果可知,现金持有增量平均为负且经营现金净流量平均为正,说明企业现金持有量均较上一年度有所减少,而经营活动能给企业带来正的净现金流量。全部样本公司中,有政治关系的企业占10.5%。

从现金持有增量和经营现金净流量在有无政治关系两组企业的均值差异来看,现金持有增量在有无政治关系的两组间不存在显著差异,但有政治关系企业的经营现金净流量均值要显著大于无政治关系企业。这表明有政治关系的企业融资约束程度更小。从现金持有增量和经营现金净流量在金融生态环境好、差两组企业的均值差异来看,金融生态好的企业现金持有增量显著少于金融生态差的企业,而二者的经营现金净流量并不存在差异。这可能是因为金融生态环境好的地区的企业融资比较容易,不需要每年预留出较多的现金以备后期投资使用;金融生态环境差的企业融资相对困难,将来遇到好的投资机会时不能及时从外部筹集资金,需要每年预留较多的钱以备不时之需。

此外,金融生态环境好的地区的企业有政治关系的比例显著低于金融生态环境差的地区,这初步证明,在金融生态环境好的地区,政治关系缓解企业融资约束的作用在减小。

(二)回归结果分析

为了检验政治关系对企业融资约束的影响以及金融生态环境对政治关系与融资约束关系的影响,本文采用多元回归分析和普通最小二乘法对模型进行了实证检验,模型的具体回归结果见表3。

根据表3报告的回归结果可知,经营现金净流量(OCF)的回归系数在各个模型中均在1%的水平上显著为正,这表明民营企业会随着经营现金净流量的增加而增加现金持有量,即民营企业普遍存在融资约束。在模型(2)中,政治关系和现金流的交乘项(PC×OCF)系数为负且在10%的水平上显著异于零,这说明政治关系确实可以缓解民营企业的融资约束,假设1得到证实。交乘项(PC×OCF)的系数在金融生态环境好的样本中不显著(模型4),而在金融生态环境差的样本中显著为负(模型6),这表明在金融生态环境好的地区政治关系对民营企业融资约束的缓解作用不明显,假设2得到证实。

控制变量的回归结果基本上与预期相符。企业规模变量(Size)、短期流动负债增量(SD)均与现金持有增量显著正相关,这说明随着规模的增加,民营企业对资金的需求量加大,进而更多地增持现金;而随着短期流动负债这一现金替补的增加,企业的现金持有量也会增加。非现金营运资本增量(NWC)和资本支出(Exp)的回归系数显著为负,这说明随着企业营运资本这一现金支付的增加和资本性投入的加大,企业持有的现金会减少。

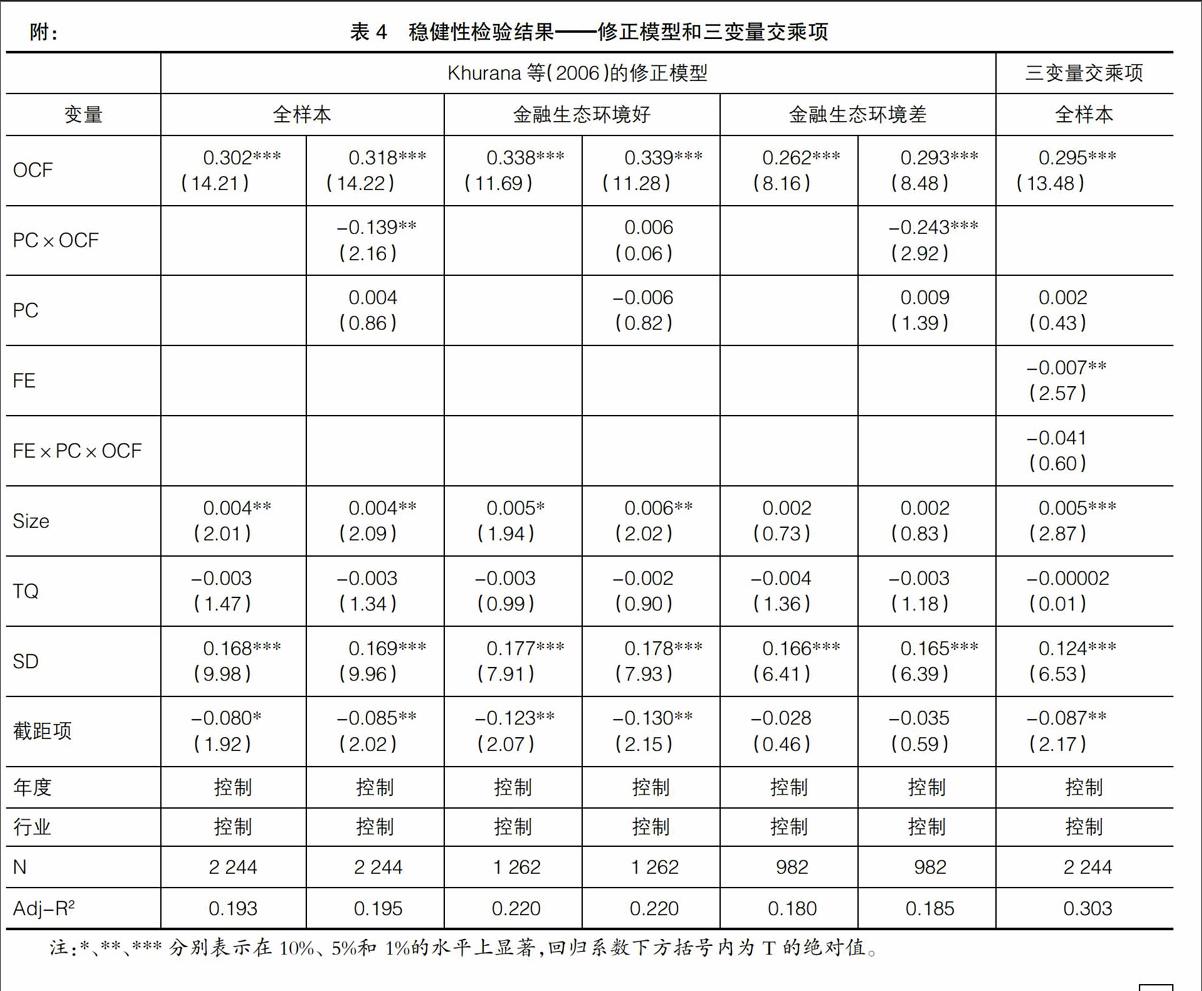

(三)稳健性检验

衡量企业融资约束的模型除前述Almeida等(2004)模型外,Khurana等(2006)还提供了对Almeida等(2004)的修正模型,二者的主要区别在于控制变量不同。为了检验上述结论是否对模型设定以及样本分组敏感,本文分别采用Khurana等(2006)的修正模型和三变量(政治关系、金融生态环境和现金流量)交乘项两种方法进行稳健性检验,结果见表4。根据表4报告的回归结果可知,采用修正模型的回归结果与前述基本模型的回归结果总体一致,三变量交乘项的系数不显著,说明在金融生态环境好的地区,政治关系对民营企业融资约束的缓解作用不显著。这表明本文的研究结论是稳健的。

六、研究结论与政策建议

本文借鉴Almeida等(2004)的现金—现金流模型,以2009—2013年我国沪深非金融类A股民营上市公司为样本,运用普通最小二乘法,实证考察了金融生态环境对政治关系与企业融资约束关系的影响。研究发现民营企业的政治关系能有效缓解其面临的融资约束,但是,随着金融生态环境的改善,政治关系对融资约束的缓解作用在减弱,在金融生态环境好的地区,政治关系对融资约束的影响不显著。

本文的研究发现对政府部门加强金融生态环境建设、民营企业制定融资策略和培育社会资本具有重要启示。就政府部门而言,由于金融生态环境的改善可以使原本作用强大的政治关系失效,因此,金融生态环境的建设具有很强的正外部性,作为政府部门应积极改善各地区金融生态环境,为企业发展提供良好的外部环境。就民营企业而言,采取何种措施来缓解企业融资约束需视企业所处地区的金融生态环境而定,如果所处地区金融生态环境较差,则建立政治关系是缓解融资约束的“不得已”方法之一,毕竟政治关系的建立及效用发挥并非一朝一夕能实现的,而且政治关系的维持成本并不低;如果所处地区金融生态环境较好,则应充分利用良好的金融生态环境,拓宽融资渠道,降低融资成本,缓解融资约束。

【参考文献】

[1] 魏志华,曾爱民,李博.金融生态环境与企业融资约束:基于中国上市公司的实证研究[J].会计研究,2014(5):73-80.

[2] LEUZ C, OBERHOLZER-GEE F. Political relation-ships, global financing, and corporate transparency: evidence from indonesia [J]. Journal of Financial Economics,2006,81(2):411-439.

[3] BOUBAKRI NARJESS, JEAN-CLAUDE COSSET,WALID SAFFAR. Political connections of newly privatized firms [J].Journal of Corporate Finance,2008,14(5):654-673.

[4] 于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012(9):125-139.

[5] RAJAN R G, ZINGALES L. Financial dependence and growth[J]. American Economic Review, 1998, 88(3):559-586.

[6] LAEVEN LUC.Does financial liberalization reduce financing constraints?[J].Financial Management,2003,32(1):5-34.

[7] LOVE I. Financial development and financing constraints: international evidence from the structural investment model [J].Review of Financial Studies,2003,16(3):765-791.

[8] KHURANA I K, PEREIRA R. Financial development and the cash flow sensitivity of cash[J].Journal of Financial & Quantitative Analysis,2006,41(4): 787-807.

[9] 段一群,戴稳胜.金融环境、政治关系与融资约束:基于装备制造业上市公司的经验证据[J].科技进步与对策,2013(24):74-79.

[10] 李扬,王国刚,刘煜辉,等.中国地区金融生态环境评价(2009-2010)[M].北京:社会科学文献出版社,2011.

[11] FAZZARI S,HUBBARD G, PETERSON B. Financing constraints and corporate investment[J].Brookings Papers on Economic Activity,1988(1):141-195.

[12] ALMEIDA H,CAMPELLO M,WEISBACH M S.The cash flow sensitivity of cash[J]. Journal of Finance,2004,59(4):1777-1804.

[13] KAPLAN S N,ZINGALES L.Do investment-cash flow sensitivities provide useful measures of financing constraints?[J]. The Quarterly Journal of Economics,1997,112(1):169-215.

[14] 连玉君,苏治,丁志国.现金-现金验融资约束假说吗?[J].统计研究,2008(10):92-99.

猜你喜欢

中国外汇(2019年18期)2019-11-25

爱你(2018年19期)2018-11-14

视野(2018年16期)2018-08-23

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18