经理人代理对投资效率的影响

——基于中国上市家族企业的研究

2016-06-22 07:23吴应军

当代经济科学 2016年3期

吴应军

(西南财经大学 经济学院,四川 成都 611130)

经理人代理对投资效率的影响

——基于中国上市家族企业的研究

吴应军

(西南财经大学 经济学院,四川 成都 611130)

摘要:本文利用中国上市家族企业的数据考察经理人代理对投资效率的影响。我们以董事长是否为最终控制人的家族成员来度量代理问题,回归结果表明经理人代理对投资效率具有显著的负向影响,但是这种影响主要发生在实际投资超过预期水平的企业。其产生原因既不是家族成员董事长和代理人董事长之间的能力差异,也不是后者的过度投资倾向和偷懒行为。对于这种道德风险,证券交易所的预警和最终控制人的个人影响具有显著的抑制作用,而公司治理方面的制度安排的效果却不明显。

关键词:代理问题;投资效率;上市公司;家族企业

一、引言

经理人代理对企业投资的影响一直受到学界的高度关注*为了跟大股东与小股东之间的代理关系相区别,我们使用“经理人代理”一词指职业经理人与股东之间的代理关系。对家族企业来说,则主要是职业经理人与最终控制人之间的代理关系。。Jensen和Stulz认为,在两权分离的情况下,职业经理人往往偏向把企业做大,投资冲动过于强烈,导致企业的投资超过最优水平,形成过度投资[1-2]。而Bertrand等则认为由于投资会给经理人带来私人成本,如果这种成本过高,那么经理人就会偷懒,并由此导致投资不足和投资质量的低下[3]。另外,代理人为了在职业经理人市场给自己树立高能力的声誉,也可能在投资上做出一些扭曲[4-5]。这些行为都将导致投资偏离最优水平,损害企业价值。由于代理问题对企业投资效率的影响有这些不同的途径,在不同的情况下,各因素的相对重要性不同,因此代理问题对投资效率的影响主要是一个实证问题。

从外文文献来看,大部分研究都支持Jensen和Stulz的理论[6-8]。由于并购容易被外部的研究者所观察,相关的信息披露也更为充分,所以经理人代理对这类投资的影响受到了国外研究者的更多关注。相关文献发现在很多并购宣布之后,并购方的股价出现下跌[9],而且对于那些管理层持股较少、现金流丰富而Tobin’s Q较小的企业,以及标的资产与现有业务无关联的交易,股价的下跌更为明显[10-13]。根据相关的理论,股价的下跌表明企业的投资超过了最优水平,管理层持股越少则代理问题越严重,Tobin’s Q较小表明企业的投资机会较少,而现金流丰富便于过度投资的操作,收购不相关资产可以使“企业王国”更为稳固。所以,这些发现意味着过度投资与经理人代理有关[14],从而支持Jensen和Stulz的判断。

但是,并非所有的实证研究都支持Jensen和Stulz的观点。Opler等发现Jensen的假说并不能得到实证检验的支持[15],而Aggarwal等的研究则间接支持Bertrand等的理论[16]。

关于经理人代理对投资效率的影响,中文文献也大多支持Jensen的观点。连玉君与程建、杨兴全等发现管理层权力的增加显著提高了上市公司的现金持有水平和过度投资[17-18];肖珉则发现强制性现金股利有利于抑制内部现金流富余的公司进行过度投资[19]。钟海燕等以政府和国有上市公司之间的金字塔层级来度量代理问题的严重程度,发现代理问题对企业的过度投资的确有显著的正向影响,而公司治理的改善则可以减小企业投资的扭曲[20]。刘慧龙等发现公司的决策权配置可能会影响其投资效率,该效应的大小取决于公司盈余管理的程度[21]。

除了这些比较直接的证据以外,还有一些文献通过研究公司治理等变量对投资效率的影响,对经理人代理对投资效率的影响提供了间接证据。辛清泉等发现薪酬激励不足导致了地方政府控制的上市公司出现过度投资[22]。吕长江与张海平发现股权激励比非股权激励能更为有效地抑制投资过度[23]。陈运森与谢德仁发现独立董事治理作用的改善有助于抑制公司的投资扭曲,但是该效应的发挥依赖于公司最终控制人的产权性质和地方政府的干预水平[24]。而刘慧龙等则发现对于国有企业改制之后存续分立公司,在减少因管理者代理问题而产生的过度投资方面,独立董事的作用并不明显[25]。应千伟与罗党论发现公司治理质量越差,银行授信额度对企业投资效率的提升作用就越小[26]。除了公司治理质量以外,环境不确定性也关系到对代理人进行监督和激励的有效性,所以就环境不确定性对企业投资效率的影响进行研究,也是一个很好的视角。申慧慧等发现,环境不确定性与企业的投资偏离度正相关,而这种投资偏离对企业价值的影响则取决于企业所面临的融资环境[27]。

这些不同角度的研究为我们理解经理人代理对投资效率的影响提供了很好的参考。本文与现有文献的不同主要有两个方面:一是对经理人代理的度量,二是对投资效率的度量。对于投资效率的度量问题,我们将在后面进行比较深入的讨论,这里首先讨论对代理问题的度量。

对于经理人代理,我们认为首要的问题是它存在还是不存在,其次才是程度上的大小。而现有文献对它的关注点基本上都是后者,最重要的度量反而被忽视了。另一方面,由于代理问题的程度大小难以直接观察,所以只能通过各种指标进行间接度量。现有文献的度量指标主要有企业的控股层级结构、管理层权力的大小、高管薪酬的水平和结构、董事会规模和结构,等等。

这些方法带来了两个方面的问题。一是度量的有效性问题,即这些指标能够在多大程度上衡量经理人代理的严重性。根据公司治理的相关文献,这些变量本身在很大程度上就是企业专门设计用来解决代理问题的。比如对于“管理层权力很大”,我们可以有两种截然相反的理解,一是管理层控制了公司,代理问题很严重;二是代理问题并不严重,所以股东敢于向管理层放权。如果实际情况是后者而被解释成前者,那么由此得到的结论和真实情况就会大相径庭。只有在我们同时控制了那些影响管理层权力大小的因素之后,才能够将“管理层权力很大”解释为“代理问题很严重”,而对这些因素的控制并不容易实现。第二个问题是主要解释变量的内生性问题。根据计量经济学的相关理论,如果与这些变量相关的其它因素同时也跟企业的投资效率相关,而它们又无法在回归中加以控制,那么回归结果就是有偏的。事实上,由于这些主要解释变量大多是公司治理方面的制度安排,既影响它们又影响投资效率的因素很多,所以很容易产生内生性问题*关于投资效率的实证文献很多,而关于代理问题导致投资效率低下的直接证据却很少[28],其原因可能与代理问题的度量有关。。

本文以中国上市家族企业为样本,用董事长是否为最终控制人的家族成员来度量经理人代理,分析其对企业投资效率的影响。在中国的现实背景下,我们认为如果最终控制人的家族成员担任董事长,那么就董事长这一职位来说,就不存在(最终控制人和董事长之间的)经理人代理问题;如果非家族成员任董事长,则存在经理人代理问题*更准确的表述应该是:与家族成员担任董事长的情况相比,对于非家族成员担任董事长的家族企业,在最终控制人与董事长之间的代理问题更为严重。但是我们忽略这两种表述的区别。。因此,我们所考察的代理问题是存在与否的问题,而不是现有文献中的程度上的轻重问题。其次,我们对经理人代理的度量是直接度量,避免了间接度量所带来的有效性问题。最后,基于中国家族企业在选择核心高管时的特殊背景,我们可以用工具变量的方法来处理关键解释变量的内生性问题。因此,本文的研究可以为经理人代理对企业投资效率的影响提供更直接、更可靠的证据。

两权分离是现代公司的一个重要特征,也是大多数家族企业不可避免的发展方向。目前,我国很多家族企业的创始人年龄已大,而独生子女政策的实施以及社会转型所导致的家族观念的急剧淡化又导致接班乏人。对于这些企业来说,引入职业经理人更是一个迫切的需要。因此,本文的研究对于中国家族企业的转型具有直接的借鉴意义。由于经理人代理问题的广泛存在,所以即使对于我国国有企业的改革,本文也能提供一定程度的参考。

二、模型

本文所考察的家族企业是指存在最终控制人且最终控制人为个人或家族的企业。我们关注的重点是经理人代理对企业投资效率的影响,经理人代理以董事长是否为企业最终控制人的家族成员来度量。下面,我们首先对投资效率的度量问题进行讨论,并在此基础上确定本文所采用的指标,然后提出假说、建立回归方程并对相关的变量进行定义,最后是对计量方法的简单说明。

(一)对投资效率的度量

对于投资效率的度量,现有文献可以按照评价的时点分为事前指标和事后指标两种类型。

事前指标主要有两种。一是借鉴Richardson的模型[7],用投资水平的回归残差(即实际投资规模与期望投资规模之差)或残差的绝对值来衡量投资效率[19,21,24-25,29]。二是用投资规模对投资机会的敏感性来衡量企业的投资效率。这两种方法都涉及到对投资机会的度量这一关键问题。在这方面,大多数文献都采用Tobin’s Q来表示企业的增长机会[14,28,30]。也有一些文献采用其它方法,比如Biddle等认为公司当前的获利能力可以反映其未来的投资机会,因此用上一期的ROE来表示投资机会[31]。中文文献方面,喻坤等采用Tobin’s Q[32],靳庆鲁等采用了Biddle等的方法[33],而应千伟与罗党论则同时采用Tibon’s Q和营业收入增长率来表示投资机会[26]。

事后指标主要基于投资对会计盈余和市场价值的影响来判断投资效率。以会计盈余(比如资产收益率)来衡量投资效率的文献有Fazzari等、李焰等[34-36],辛清泉等采用的Baumol等的模型也属于这一类[37-38]。以企业的市场价值(比如Tobin’s Q的改变量)来衡量投资效率的文献有Mueller等、辛清泉等和申慧慧等[27,37,39]。这两种方法各有利弊。采用会计盈余的优势在于这类指标不受股市噪音的影响,劣势在于难以将投资的长期影响纳入投资效率的计算之中;采用市场价值的优势在于反映了投资的长期影响,但是容易受到股市噪音的影响。

事前指标的主要困难在于:不论是外部观察者,还是股市参与者,都没有办法在事前准确判断企业的投资机会。即使用Tobin’s Q的期初值也避免不了这个问题。因为Tobin’s Q度量的是资本市场对企业价值的评价,而实际上,企业家的存在理由就是他们能够发现那些资本市场在事前发现不了的投资机会。与市场相比,他们更为理性和富于远见,不会受到市场噪音的干扰[40]。另外,如果将Tobin’s Q解释为投资机会,那么我们将面临逻辑上的矛盾:如果股票市场在事前知道管理层掌握的信息(因此股票价格反映出企业的投资机会),那么其他企业怎么可能不知道呢?如果其他企业也掌握了这些信息,那么企业之间的竞争将导致投资机会很快消失,又哪里还有真正的投资机会呢?所以,Tobin’s Q未必能真实反映企业的投资机会。关于这一点,Yoshikawa在其文章的末尾也进行了说明[41]。

因此,对于企业的投资效率,并没有一个完美的衡量指标。各种指标互有优劣,互相补充。由于现有的中文文献大多采用事前指标,为了提供更多的对照,本文选用事后指标。考虑到Tobin’s Q的改变量这类指标不容易处理现金红利的问题,所以本文采用“考虑现金红利再投资的年个股回报率”对企业投资的反应来衡量投资效率。

(二)假说

根据Jensen和Stulz的观点,代理人董事长有扩大投资规模的内在动机,这会导致“过度投资”[1-2]。而根据Bertrand等的观点,代理人董事长可能不愿意承担投资给他们带来的私人成本,这将导致“投资不足”[3]。不管是过度投资还是投资不足,相对于最优投资水平来说,它们都是一种扭曲,都会产生投资效率的损失。这意味着在控制了企业规模、资本结构等变量的情况下,与家族成员担任董事长的企业相比,对那些存在经理人代理问题(即董事长由非家族成员担任)的企业,投资效率将更加低下。这样,我们就得到本文的主要假说:

假说:经理人代理对企业的投资效率具有负向的影响。

(三)回归方程与变量

为了考察经理人代理对投资效率的影响,我们主要控制了四类变量:最终控制人的特征、企业特征、公司治理方面的变量以及与股票收益率密切相关的另一个变量——股价波动率。最终控制人特征包括其年龄、最终学历、所拥有的上市公司的所有权比例和控制上市公司的方式。这些变量主要度量最终控制人对非家族成员董事长的监督能力和监督意愿。结合我国上市家族企业的背景,我们控制的企业特征主要有资产规模、杠杆率、是否被特别处理和民营化方式。公司治理方面的变量主要包括前三位高管的薪酬、管理层持股比例以及独立董事在董事会中所占比例。另外,我们也控制了年份虚拟变量和企业所在产业的虚拟变量*产业分类以中国证监会公布的《上市公司行业分类指引》(2012年修订版)为标准,制造业划分至大类,其余产业划分至门类。。这样,我们就得到了本文的主要回归方程*我们没有控制董事长的个人特征,比如年龄与学历,主要是为了避免多重共线性,因为董事长年龄与最终控制人年龄的相关系数为0.45,而董事长学历与最终控制人学历的相关系数则高达0.64。另外,董事长学历的数据缺失也很严重,缺失该变量的样本所占比例高达45%。:

(1)

其中,return表示“考虑到现金红利再投资之后的股票收益率”(以下简称“股票回报率”)。inv表示企业的投资规模,等于“购建固定资产、无形资产及其它长期资产支付的现金”与“投资支付的现金”之和,减去“处置固定资产、无形资产及其它长期资产收回的现金净额”,再除以年初总资产。agency是主要解释变量经理人代理,它是一个虚拟变量,如果董事长不是最终控制人的家族成员则取值为1,否则为0。在(1)式中,β2是我们关注的重点,它衡量了经理人代理对投资效率的影响。根据前面的解释,我们预期该系数的回归结果在统计上显著地小于0。

其它方面,asset表示企业总资产的自然对数值,lev是杠杆率;volat表示企业的股价波动率,为了便于表述,我们对原数据乘以100。ST表示是否特别处理,它也是一个虚拟变量,如果被特别处理则取值为1,否则为0。ucsvr表示最终控制人所拥有的所有权比例*该数据是国泰安采用La Porta et al.的方法计算所得,即首先将实际控制人在上市公司每一条股权关系链上每一层中的持股比例相乘,再将各条股权链上的乘积相加[42]。,ucsage是最终控制人的年龄。ucsedu表示最终控制人的最终学历,共分为三个等级:高中(中专)及以下;大专或本科;研究生(硕士或博士)。ucscm表示最终控制人控制上市公司的方式,它是一个虚拟变量:如果是金字塔式则取值为1,否则(即控制方式为多重持股或直接控制)为0。compen表示高管薪酬,其值为高管前三位薪酬总额的对数值;sharepro表示管理层的持股比例;indpct表示独立董事在董事会中所占百分比;primed表示企业的民营化方式,如果是间接上市则取值为1,否则为0。yearind和industryind分别表示年份虚拟变量和产业虚拟变量。另外,在后面的分析中我们还要用到一个变量tenure,它表示董事长已经担任现职的年数。

(四)计量方法

由于主要解释变量经理人代理(agency)在各年份之间的变化很小,所以我们不用面板数据方法,而直接采用混合截面数据下的OLS方法。在此基础上,我们采用工具变量的方法(以下简称IV方法)来消除主要解释变量内生性问题的影响。

三、数据

本文所用数据来自三个方面:股价波动率数据来自RESSET数据库;董事长背景、最终控制人年龄与学历方面的数据由作者手工收集;其余数据来自CSMAR数据库。数据包括2008-2013年间在沪深股市A股上市的家族企业。

董事长背景、最终控制人年龄与学历方面的数据一部分来自公司的年度报告,一部分来自我们在互联网上的搜索。网络搜索主要通过百度进行。我们输入最终控制人和董事长的姓名,并根据实际情况先后输入“关系”、“夫妻”、“夫妇”、“兄弟”、“姐弟”、“兄妹”、“父子”、“父女”、“母子”、“母女”、“女婿”等关键词。具体的搜索过程如下。首先输入最终控制人和董事长的姓名以及“关系”一词;如果没有相关信息,再根据最终控制人和董事长的姓氏、性别先后输入“夫妻”、“兄弟”、“姐弟”、“兄妹”、“父女”、“父子”、“母子”、“母女”、“女婿”等关键词。在搜索过程中一旦出现相关信息,则停止搜索,并跟踪相关网页了解详细情况;否则搜索继续进行。如果在相关关键词的搜索中,连续向后翻6个页面都没有相关信息,则认为最终控制人和董事长之间不存在相应的关系。如果以上关系都不存在,则认为董事长不是最终控制人的家族成员。对于最终控制人的年龄和学历等方面信息的搜索,也以6个页面为限,如果没有相关信息,则认为该变量值缺失。

(一)样本选取和数据处理

由于本文涉及某些变量的期初值,因此IPO当年的公司被自然淘汰。同时,董事长已任现职时间对投资行为的影响也是我们重点关注的一个问题,这需要我们尽可能延长企业在数据中的时间跨度。因此,我们以2009年的家族企业为基准,既排除2010-2013年间新上市的家族企业,也剔除了2007-2013年间企业性质发生变更的样本。如果某一年涉及到前后两任董事长的更替,我们仅保留任职超过半年的样本。最终,我们得到3108个混合截面数据观测值。为了剔除极端值的影响,我们对相关连续变量进行了参数为1%的winsorize处理。

(二)描述性统计

主要变量的描述性统计见表1。对于被解释变量股票收益率(return),其均值为0.200,标准差为0.766,最大值为3.034,最小值为-0.769,这说明股票收益在企业之间的差异较大。另外,这也跟2008-2009年间我国股市的急剧波动有关。对于主要解释变量经理人代理(agency),存在代理问题(即董事长并非由最终控制人的家族成员担任)的企业占30.41%,不存在代理问题的占69.59%,这说明在我国上市家族企业中,家族外成员担任企业董事长的比例较低。另外,在2008-2013年间,该比例还呈现出比较微弱的递减趋势。

对于企业的其它特征,净投资占期初总资产的比例(inv)的均值为11.6%,企业资产规模的均值为36.1亿元,杠杆率均值为49.6%。在这些方面,企业之间的差异较大。而股价波动率在企业间的分布则较为集中。就企业的上市方式来看,直接上市的占67.2%,间接上市的占32.8%。另外,受到特别处理的企业所占比例为8.78%。

最终控制人所拥有的所有权比例(ucsvr)的均值为0.27,标准差为0.163,最大值为0.711,最小值仅0.004,这说明我国大部分上市家族企业的股权比较集中,但是也有少数的企业股权很分散。最终控制人控制上市企业的主要方式是金字塔式,通过这种方式所控制的企业占58.43%,而直接控制或通过多重持股的方式控制的企业仅占41.57%。关于最终控制人的个人特征,其平均年龄为51.5岁,标准差为8.4岁;其学历以大专以上为主,大学专科和本科占48.11%,研究生(硕士和博士)占42.63%,高中及以下仅占9.26%。

公司治理方面,高管持股比例在企业间的分布较为分散,其均值为11.9%,标准差为19.1%。而高管前三位薪酬总额以及独立董事在董事会中所占比例等变量在企业间的分布则较为集中。高管前三位薪酬总额的均值为131.1万元,标准差为115.2万元;而独立董事在董事会中所占比例的均值为37.2%,标准差为5.3%。

表1 描述性统计

四、回归结果

在这一部分,我们首先采用OLS方法和IV方法考察经理人代理对投资效率的影响效果,再检验该实证结果的稳健性。第五部分考察经理人代理影响投资效率的途径,第六部分考察经理人代理问题制约因素的有效性。

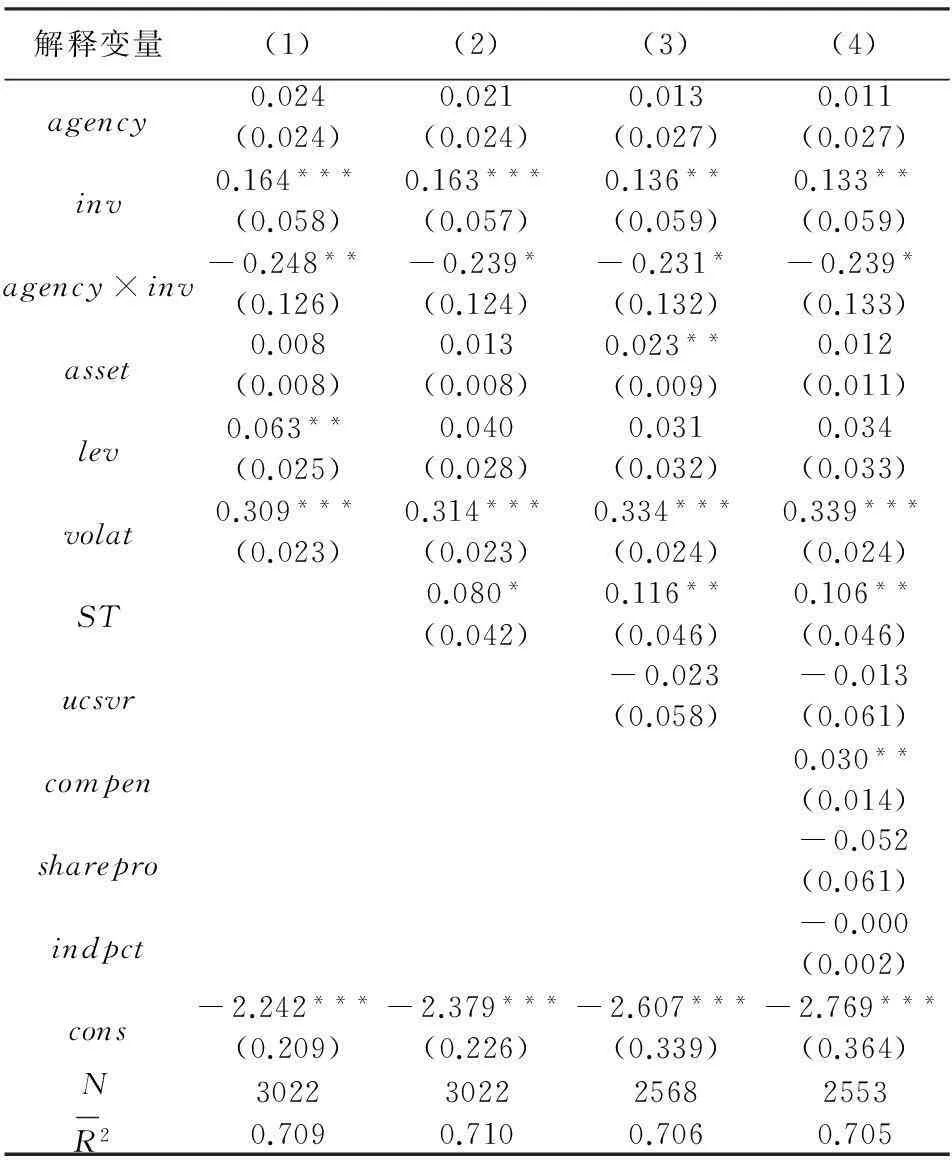

(一)经理人代理对投资效率的影响:OLS方法

OLS方法的回归结果报告在表2中。很容易看出,经理人代理对投资效率有显著的负向影响。如果家族成员担任董事长,投资水平对股票回报率有正向的影响:投资占年初总资产的比例每上升1个百分点,将导致股票回报率提高0.164个百分点。如果董事长由非家族成员担任,投资水平对股票回报率的影响则变为负向:投资占年初总资产的比例每上升1个百分点,将导致股票回报率降低约0.084个百分点(0.164-0.248)。这种差异在5%的水平上显著(模型1)。在控制了最终控制人特征、企业特征和公司治理方面的变量之后,这一影响在方向和大小上基本没有变化,仅统计显著性减弱,但是仍然在10%的水平上显著。

其他方面,股价波动率对股票收益率有显著的正向影响,这符合经济学常识。与一般公司相比,受到特别处理的企业的股票收益率更高(大约高出10个百分点)。其他方面的企业特征变量,比如企业的资产规模、杠杆率、民营化方式对股票收益率的影响都不显著。最终控制人拥有的所有权比例及其控制上市公司的方式对股票收益率均无显著影响。最终控制人的个人特征(包括其年龄和学历)对股票收益率的影响也不显著。在公司治理方面,仅高管薪酬对股票收益率有显著影响:高管薪酬每增加1%将导致股票收益率提高3个百分点,这一效应在5%的水平上显著。而公司治理方面的其他变量,包括高管持股比例和独立董事在董事会中所占比例,对股票收益率均无显著影响*为了节省篇幅,在表2中,我们没有报告primed、ucsage及其平方项、ucsedu、ucscm以及年份和产业虚拟变量的回归结果。。

家族企业的董事长人选是多种因素共同影响的结果。在决定是家族成员担任还是外部聘任时,控制人要考虑诸多因素,其中最主要的就是家族成员和外部候选人的能力以及代理成本的大小。根据现有的代理理论,非家族成员董事长的目标和控制家族之间并不完全一致,他们可能会以控股家族和其他股东的利益为代价,谋取私利。控股家族在考虑董事长人选时,就必须考虑对非家族成员董事长的监督和激励。显然,这些因素会通过后者的行为影响企业的投资。在这些因素中,有一部分我们没有办法在回归中加以控制。因此,我们的模型有较强的内生性,通过OLS方法得到的回归结果可能是有偏的。

表2 代理问题对投资效率的影响(OLS方法)

注:括号中为异方差-稳健性标准误(heteroskedasticity-robust standard error)。*、**、***分别表示在10%、5%和1%的水平上显著。所有回归都控制了年份虚拟变量和产业虚拟变量。后面的各表均与此相同。

(二)代理问题对投资效率的影响:IV方法

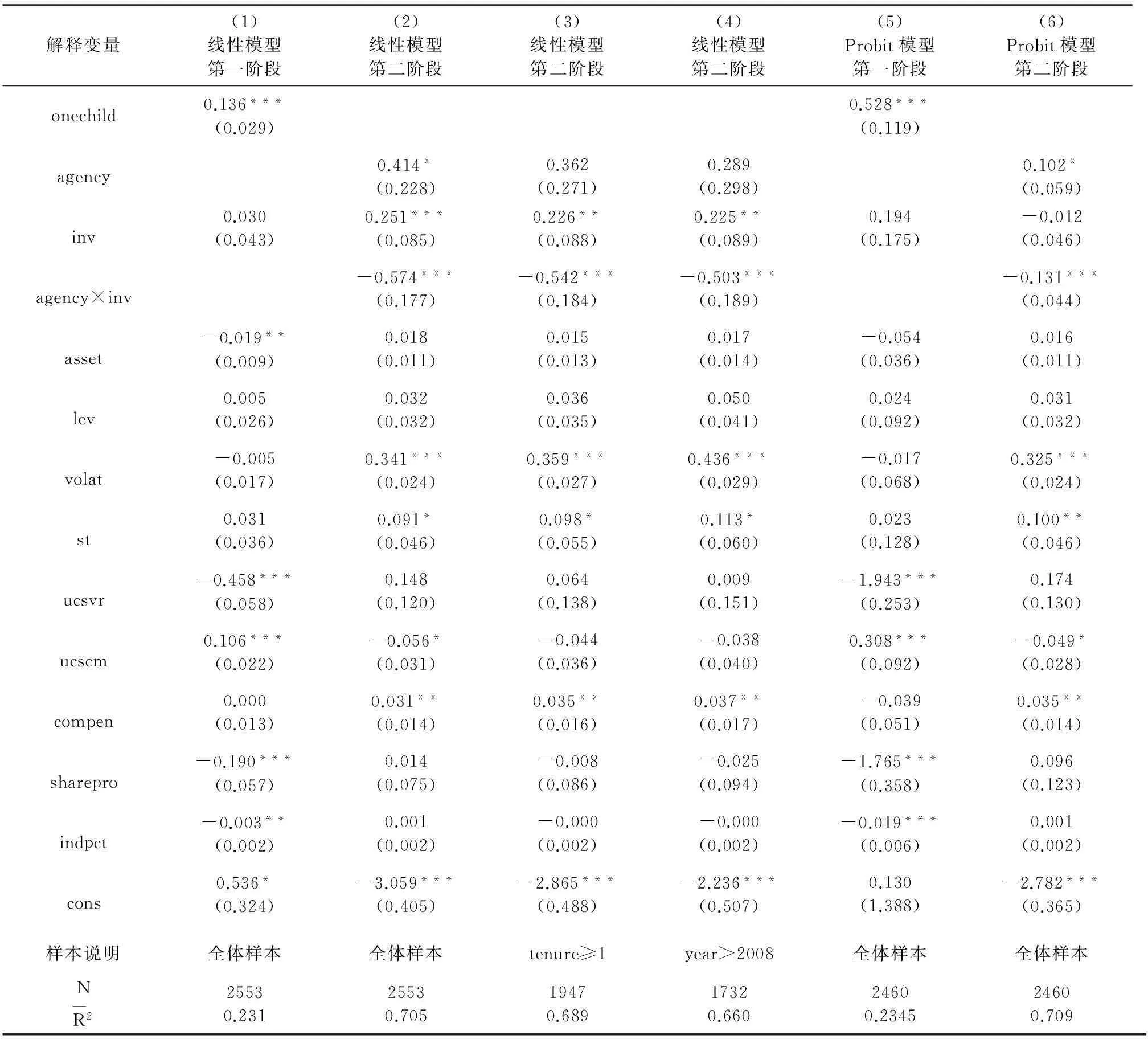

借鉴周小容的方法[43],我们用虚拟变量“最终控制人是否1956年后出生”作为董事长背景的工具变量。

4) 成本分析显示,UV-CWOP方法处理纳滤膜浓缩液的成本较高,每吨水的处理成本约为150元,但是相比于蒸发、回灌等其他物理方法有明显优势,可将有毒有害有机物进行彻底的降解,具有一定的推广应用前景。

一般说来,最终控制人在决定是否聘任非家族成员担任董事长的时候,主要考虑的是能力和代理成本之间的权衡。如果有能干的家族成员,就不需要从外面聘请董事长。当代中国正在经历社会的大转型,传统家族观念迅速淡化,控制人能够信赖的家族成员基本上已经缩小至家庭范围了。控制人的子女数量越少,存在能干家族成员的可能性就越小。

在这种情况下,子女的数量就成了是否聘任非家族成员担任董事长的一个至关重要的因素。最终控制人的子女数量这一数据很难收集,但是由于中国有计划生育政策这一特殊背景,最终控制人的出生年份对子女数量具有重要影响。1981年3月6日,经第五届全国人民代表大会常务委员会第17次会议批准,国家计划生育委员会设立。我们将这一年作为独生子女政策开始严格执行的年份。由于在我们的数据中,男性最终控制人所占比例为94.9%,大专以上学历占90.74%,所以我们推断这些最终控制人生育第一胎孩子的平均年龄大致在23岁左右。再假设两胎之间的间隔时间为两年,那么由于独生子女政策的实施,1956年之后出生的人将很可能只有一个孩子。另一方面,由于传统文化和“养儿防老”等因素的影响,我们预计在1956年之前出生的人基本上都不会少于两个孩子。因此,我们定义虚拟变量“最终控制人是否1956年后出生”(用onechild表示)。其取值如下:如果企业的最终控制人晚于1956年出生,那么onechild=1;否则onechild=0。根据前面的分析,我们预计该变量与企业是否聘任非家族成员董事长正相关。另外,考虑到最终控制人的年龄本身也可能对企业的投资行为产生影响,所以在模型中我们仍然对这一变量进行了控制。这样,工具变量onechild的影响就仅仅代表了控制人子女数量的影响,而不是年龄本身的影响,它与企业的投资效率也就不再有其它渠道的关系。

下面,我们使用两阶段最小二乘法来估计工具变量模型。由于模型中涉及内生解释变量和其他控制变量的交叉项,所以我们先在第一阶段的回归中计算董事长是否为最终控制人的家族成员的估计值,然后将该值代入交叉项,算得相应的估计值,再利用这些估计值和其他控制变量一起进行第二阶段的回归。

表3中的回归1报告了第一阶段的回归结果。很容易看出,工具变量onechild与内生解释变量agency之间存在显著的正相关关系:如果onechild=1,那么平均说来该家族企业聘任非家族成员董事长的可能性将增加13.6个百分点,这一结果即使在1%的水平上也是显著的。另一方面,这些变量解释了经理人代理(agency)23%左右的变异,该模型的F值也达到了12.603,因此,工具变量相关性偏弱的疑虑可以排除*对工具变量相关性的判断,我们参考了Stock & Watson[44],P439-441.。

另外,最终控制人的学历、拥有的所有权比例、控制上市公司的方式,以及企业的上市方式、管理层持股比例等变量都与董事长是否为最终控制人家族成员显著相关。这些都是比较符合直观的结果*由于篇幅限制,一些变量的回归结果未予报告。。

表3中的回归2报告了第二阶段的回归结果。与OLS模型相比,经理人代理对投资效率的影响在IV模型中仍然为负,但是影响力度和统计显著性都明显增加。对于家族成员担任董事长的企业,投资水平对股票回报率有正向的影响:投资占年初总资产的比例每上升1个百分点,将导致股票回报率增加0.251个百分点。如果非家族成员担任董事长,投资水平对股票回报率的影响变为负向的:投资占年初总资产的比例每上升1个百分点,将导致股票回报率降低约0.323个百分点(0.574-0.251)。这种差异在1%的水平上显著。

其他方面,股价波动率、是否受到特别处理和高管薪酬等变量对股票收益率仍然有显著的正向影响;最终控制人控制上市公司的方式对股票收益率有负向影响,并且这一影响在10%的水平上显著。企业特征方面的其它变量、最终控制人的个人特征变量和公司治理方面的变量对股票收益率均无显著影响。

(三)稳健性检验

我们从三个方面来检验主要结论的稳健性:剔除董事长担任现职不足1年(tenure<1)的样本、剔除2008年的样本,以及在第一阶段回归中使用Probit模型。

在我们的数据中,有744个样本的董事长是当年任职的,占总样本的24.1%。这些董事长行使职权不足一年,对相应年度的投资仅有部分影响。同时,投资具有粘性,当期投资受上期投资的影响很大,而且投资从决策到实施也有一个过程,在涉及董事长更替的年份,当期的投资很可能是上任董事长决策的结果。为了排除这些影响,我们剔除董事长担任现职不足1年的样本,以对前面回归结果的稳健性进行检验。IV方法的第二阶段回归结果报告在表3的第3列。

同时,考虑到2008年中国股市急剧下跌,在恐慌性抛售中股票价格的变化可能与公司基本面的相关性不大。为了消除这种影响,我们剔除了2008年的数据,IV方法的第二阶段回归结果报告在表3的第4列。

表3 代理问题对投资效率的影响(IV方法)

另外,在前面的IV模型中,我们在第一阶段回归中使用了线性模型。由于第一阶段回归的被解释变量agency是一个0-1变量,使用线性模型存在一定的不足,所以在这里我们使用对0-1被解释变量更为合适的probit模型来进行第一阶段的回归,在得到相应的被解释变量估计值之后,将其代入两个交叉项,再与其他解释变量一起进行第二阶段的回归。回归结果报告在表3中的最后两列。其中,回归5是第一阶段的回归结果,回归6是第二阶段的回归结果。

通过与表3中回归2的比较可以看出,经过以上三种方法的稳健性检验,前面的主要结论仍然保持不变,经理人代理对投资效率仍然具有显著的负向影响。同时,股价波动率、是否受到特别处理和高管薪酬这三个变量变量对股票收益率仍然有显著的正向影响,而企业规模、最终控制人个人特征、公司治理方面的其他变量对股票收益率的影响仍然不显著。唯一的变化是,最终控制人控制上市公司的方式对股票收益率的影响不再显著。

由于OLS模型、IV模型以及稳健性检验对主要解释变量的回归结果基本相同,所以我们可以得出结论:经理人代理对企业的投资效率确实具有显著的负向影响。

五、经理人代理对投资效率的影响途径

对于经理人代理对投资效率具有负向影响这一结果,我们可以做出不同的解释。比如,Jensen和Bertrand等都能解释这一现象[1,3],但是他们背后的逻辑却大相径庭。为了对中国家族企业中的经理人代理与投资效率之间的关系有更加深入的理解,我们需要进一步去识别它们之间的影响途径。

由于投资效率由企业的投资行为所决定,因此代理问题对投资效率的影响也是通过影响投资行为来实现的。投资行为有两个维度:一是投资的规模,二是投资的方式。下面我们就从这两个方面来考察经理人代理对投资效率的影响。

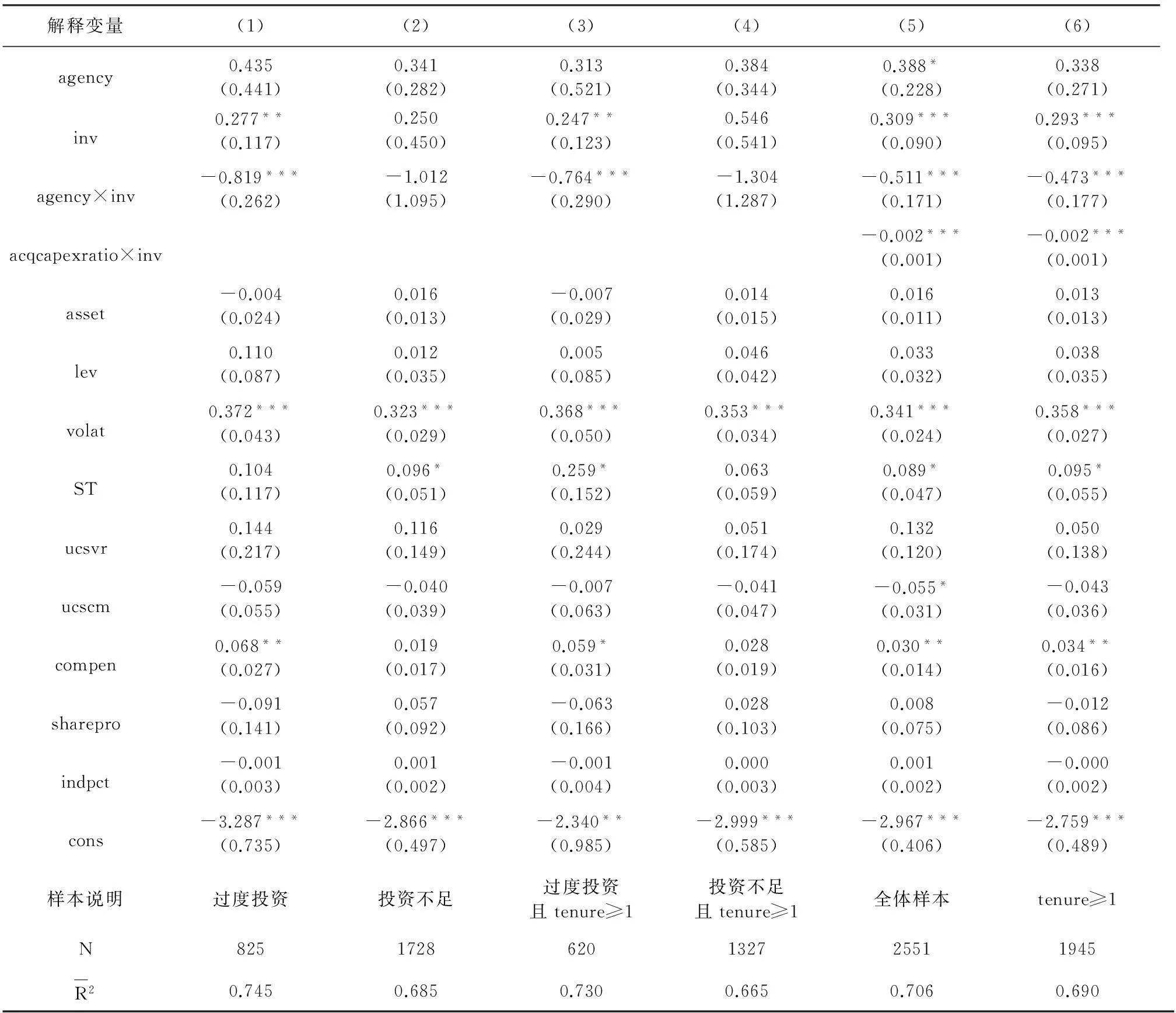

回归仍然采用IV方法,第二阶段的回归结果报告在表4中。其中,回归1-4反映了对于投资规模上表现出不同模式的企业,经理人代理对投资效率的影响;回归5和回归6反映了投资方式对投资效率的影响。

(一)投资规模与投资效率

为了考察经理人代理通过影响投资规模而对投资效率的影响,我们参照Richardson的方法,根据企业的资产规模、资产负债率、业务增长速度、盈利能力等方面的指标,计算出期望投资规模和回归残差(即实际投资规模与期望投资规模之差)[7]。如果残差大于零,那么该企业就存在“过度投资”;如果残差小于零,那么该企业就存在“投资不足”。在此基础上,我们再分别考察对于这两种不同类别的企业,经理人代理对投资效率的影响。

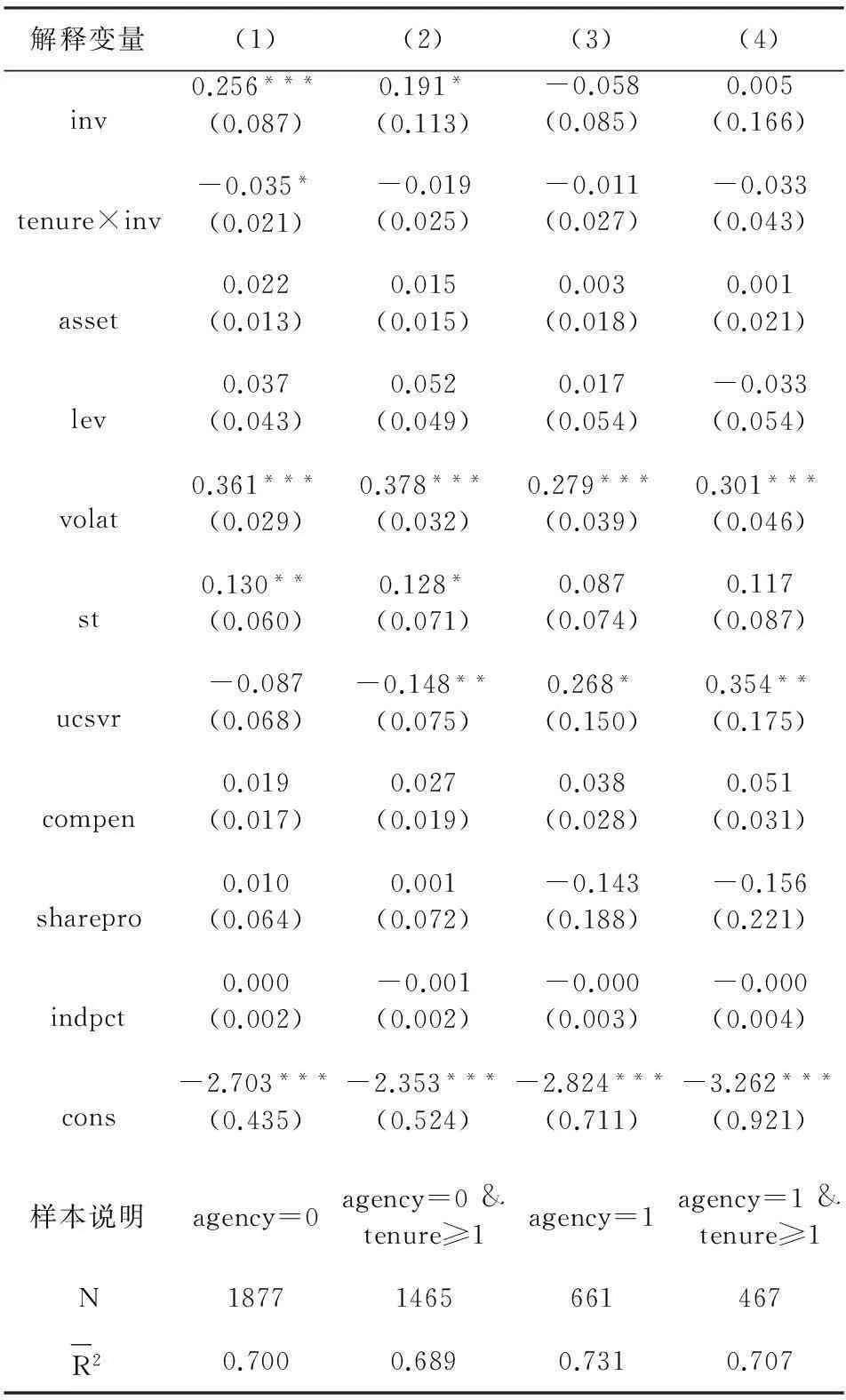

表4 投资规模、投资方式与投资效率

在表4中,回归1针对“过度投资”组,回归2针对“投资不足”组。而回归3和回归4则分别针对剔除董事长担任现职不足1年(tenure<1)的样本之后的“过度投资”组和“投资不足”组。很容易看出,对于“投资不足”组别,经理人代理对投资效率的影响不显著;而对于“过度投资”组别,经理人代理对投资效率则具有显著的负向影响。因此,虽然经理人代理在总体上对投资效率有显著的负向影响,但是对于不同的企业,经理人代理的影响是不同的——它仅存在于“过度投资”的情况下。

在另一篇论文中,我们使用与本文相同的数据,结果发现:与家族成员担任董事长的企业相比,非家族成员担任董事长对企业的投资规模有显著的负向影响,并且这种影响仅仅对“投资过度”企业组成立,对于“投资不足”的组别,经理人代理对投资规模的影响并不显著[45]。

将这两个结果结合起来,我们就发现不论是Jensen的理论,还是Bertrand等的理论,都难以同时解释我们所得到的回归结果。如果Jensen的理论在这里成立,那么就会出现经理人代理一方面对投资规模有正向影响,另一方面对投资效率有负向影响,但是我们的回归结果却是在前一方面,经理人代理的影响方向与Jensen的推断刚好相反。在这方面,Bertrand等的理论和我们的回归结果是一致的。但是,Bertrand等的理论却存在另外一个问题。如果它真的在这里成立,那么经理人代理的影响就不但对“过度投资”组别成立,对于“投资不足”组别它也应该成立。但是根据我们的回归结果,它却仅对前一组别成立,而对后一组别并不成立。因为我们很难相信只有“投资过度”组别的代理人董事长才会偷懒,而“投资不足”组别的却不会。同时,在我国现阶段“赢者通吃”、市场竞争残酷的背景下,家族企业高管“偷懒”的情况基本是可以排除的。

因此,经理人代理对投资效率的影响是通过其它渠道实现的。

(二)投资方式与投资效率

一些文献表明,与委托人高管相比,作为代理人的高管更倾向于投资于一些非核心产业,而为了进入这些产业,并购比企业投资自建更为方便,因此对于存在经理人代理问题的企业,很容易出现并购式的过度投资[46-48]。这意味着对于投资效率,经理人代理还可以通过对投资方式的选择来产生影响。

作为对投资方式的度量,我们定义了一个新变量“并购-自建比”(acqcapexratio),它等于企业的并购支出与自建投资支出之比,我们用“投资支付的现金”与“购建固定资产、无形资产及其它长期资产支付的现金”的比值来衡量*在我们的数据中,经过参数为1%的winsorize处理之后,acqcapexratio的均值为4.741,标准差为21.566。。通过控制“并购-自建比”与投资水平的交叉项,我们可以考察投资方式对投资效率的影响。

从回归结果(表4的回归5)来看,投资方式对投资效率有着显著的影响,“并购-自建比”越高,投资效率就越低:对于1个百分点的投资规模增加,如果“并购-自建比”提高100%,将导致股票回报率降低0.2个百分点,这一影响在1%的水平上显著。即使我们剔除董事长担任现职不足1年(tenure<1)的样本,该结论仍然成立(回归6)。但是,根据本文作者在另一篇论文中的分析,与家族成员担任董事长相比,非家族成员担任董事长对企业的“并购-自建比”有显著的负向影响[45]。将这一结果与表4结合起来,我们发现虽然经理人代理通过投资方式这一途径的确对投资效率产生了影响,但是这种影响是正向的,而不是负向的。因此,投资方式也不是经理人代理对投资效率产生负面影响的主要途径。

(三)是能力差异还是道德风险?

在排除掉前面两种途径之后,我们来考察另外一种可能:经理人代理之所以会对投资效率产生负向影响,是由于与家族成员董事长相比,非家族企业董事长在能力上普遍更弱。考虑到绝大部分家族成员董事长都是企业的创始人这一现实,这个解释看起来很有吸引力。

我们的数据中没有直接反映董事长能力的指标*不使用董事长的年龄和学历的原因见94页的注释②。。一般说来,企业高管的能力与他担任当前职务的时间有关系。任职时间越长,经验就越丰富,社会资本的积累就越多,在企业内部的威信就越高,其“能力”也就越强。如果能力差异是经理人代理影响企业投资效率的主要原因,那么在给定董事长类型(即是否为代理人)的情况下,投资效率将随董事长担任当前职务的时间的增加而增加。为了考察这种可能,我们控制了董事长担任当前职务的时间与投资水平的交叉项,回归结果报告在表5中,其中回归1和回归2针对家族成员担任董事长的企业,回归3和回归4针对非家族成员担任董事长的企业。被解释变量都是股票回报率。

表5 董事长担任当前职务的时间对投资效率的影响

回归结果表明,董事长担任当前职务的时间对投资效率并没有显著的正向影响。不论是对家族成员担任董事长的企业,还是对非家族成员担任董事长的企业,这一点都是成立的。这说明在现阶段,能力(至少在我们的数据所涵盖的范围内)对投资效率的影响并不明显。因此,我们可以拒绝两类董事长对投资效率的不同影响来自于他们在能力上的系统性差异这一假说。

另外,如果经理人代理影响投资效率的主要原因在于两类董事长的能力差异,那么不论是对于“过度投资”的企业,还是“投资不足”的企业,代理问题的影响都应该有相同的表现,因为我们没有理由认为两类董事长的能力差异在一个组别存在,而在另一个组别却不存在。但是根据表4的回归结果来看,这一点也不成立。这也从另一个角度说明,经理人代理对投资效率的负向影响并非来自于两类董事长在能力上的系统性差异。

当然,这里还有另外一种可能:两类董事长的能力差异确实是经理人代理影响投资效率的主要原因,而且董事长的能力确实随着其担任现职的时间积累而增加,但是在这些代理人董事长身上,存在很严重的道德风险(扩大投资的冲动或者偷懒),其能力增加一方面对投资效率产生直接的正向影响,但是另一方面也将提高他们谋取私利的能力,这又会导致投资扭曲增大,从而对投资效率产生更加严重的损害。由于这两种影响方向相反,互相抵消以后就可能表现为表5中的结果——董事长担任现职的时间对投资效率没有显著影响。但是从表5的结果来看,这种可能性也是不成立的。因为这种抵消只会存在于代理人担任董事长的企业,而对于家族成员担任董事长的企业,董事长担任现职的时间对投资效率只有正向影响,但是从表5的回归1和回归2来看,这一点并不成立。因此,对表5的回归结果的合理解读便是:两类董事长的能力差异并非经理人代理影响投资效率的主要原因。

(四)一个可能的解释

在排除了能力差异之后,我们只得回头再来看道德风险。但是根据前面的分析,这种道德风险既不是Jensen所说的过度投资,也不是Bertrand等所说的偷懒。那么它到底是代理人董事长的哪种行为倾向呢?

我们认为,这种行为倾向很可能是代理人董事长在投资项目选择上的过度的风险规避——与家族成员董事长相比,非家族成员董事长在投资上更为保守,他们更加倾向选择那些低风险的常规性投资项目。这种行为产生了两个结果:一是与那些“进取”型家族成员董事长相比,他们的投资规模更低;另一方面,由于项目的风险与收益正相关,对企业来说有一个最优的风险承担水平,因此对风险的过度规避必定会产生投资效率上的损失,并由此影响股价,导致其股票收益率更低。

在前面的回归中,虽然我们控制了股价波动率,但是股价波动率和投资项目的风险水平并不相同。前者可能更多地受国家政策、企业信息披露、市场形势和股市情绪等因素的影响;而投资项目的风险则随着项目本身的进展而反映在股票价格上*其实,两类企业在股价波动率上并无显著差异,对于代理人担任董事长的企业组,股价波动率的均值为3.031,标准差为0.828;对于家族成员人董事长的企业组,股价波动率的均值为3.021,标准差为0.793。当我们控制volat和agency的交叉项之后,发现agency对股价波动率和股票收益率之间的关系并无显著影响。。

由于我们没有企业投资项目的风险方面的数据,所以不能对这个猜测进行直接的验证。

六、代理问题制约因素的有效性

不论是在外部市场还是在公司内部,都有很多制度设计专门用于抑制代理人高管的道德风险。那么,这些制约因素对于抑制道德风险、提高投资效率的效果到底如何呢?

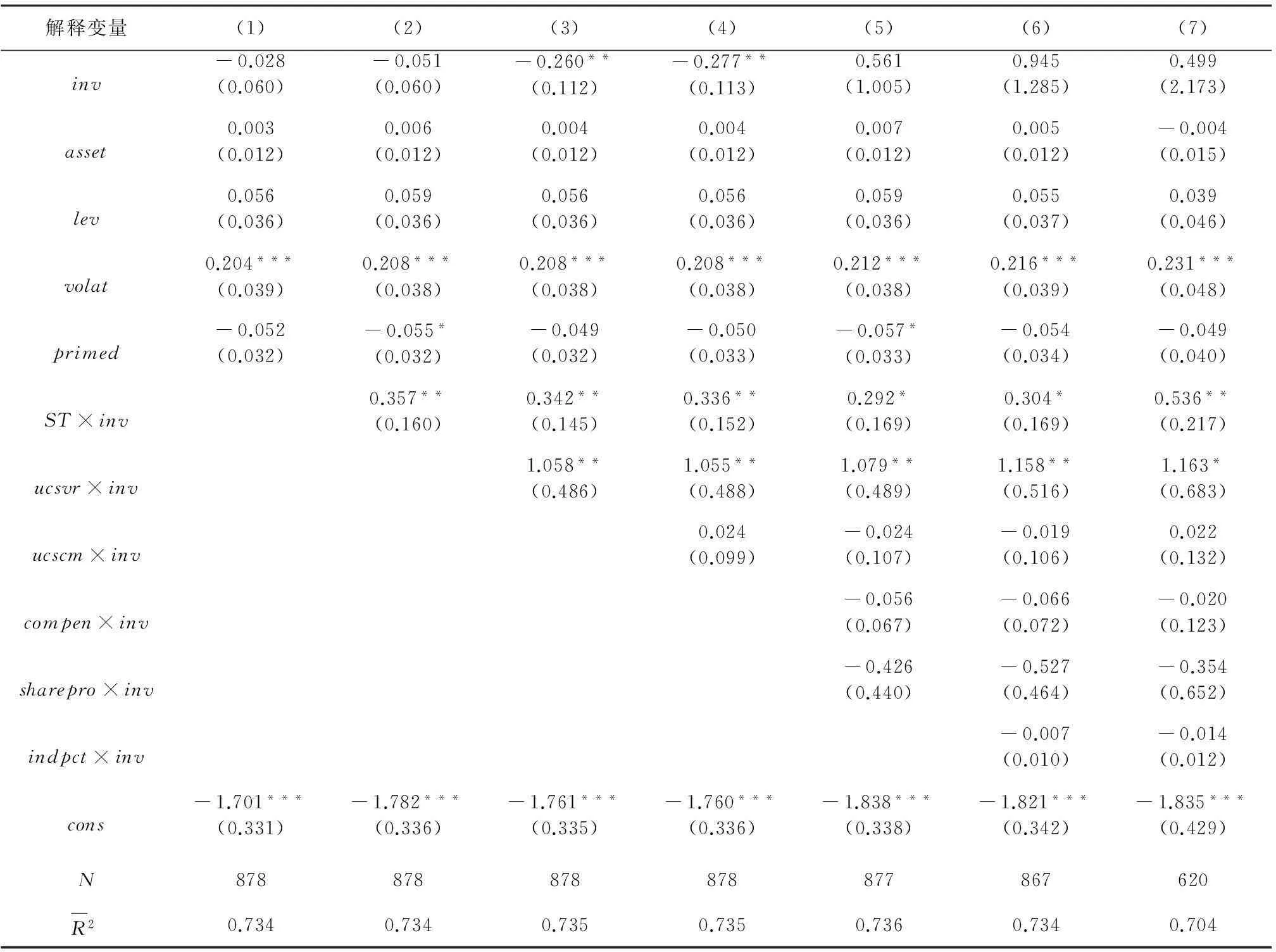

下面,我们主要考察三类变量对代理人董事长道德风险的抑制效果。第一类变量是公司的外部压力,用企业是否受到特别处理(ST)来衡量。特别处理对上市公司具有比较大的压力,这种压力可能会影响代理人高管的行为。因此对于那些存在经理人代理问题的企业,我们预计受到特别处理对投资效率有正向的影响。第二类变量是最终控制人对代理人的监督意愿和监督能力,我们分别用最终控制人拥有的所有权比例和最终控制人控制上市公司的方式来衡量。一般说来,最终控制人拥有的所有权比例越高,企业的投资效率对他的影响就越大,他对代理人进行监管的意愿就越强。所以我们预计对于那些存在经理人代理问题的企业,最终控制人拥有的所有权比例对投资效率有正向的影响。同时,监督的效果也与监督能力有关。最终控制人对上市公司有三种控制方式:直接控制、多重持股和金字塔式控制,一般说来,与直接控制和多重持股相比,在金字塔式控制下最终控制人所控制的企业更多,他们对上市公司代理人的监督在时间和精力上的投入就可能更少,这将导致更低的投资效率。我们控制的第三类变量是公司治理方面的其他变量:高管薪酬、高管持股比例以及独立董事在董事会中所占比例。根据相关理论,高管的薪酬水平及其持股比例越高,对代理人的激励就越强,投资上的扭曲就越小,投资效率就越高;独立董事在董事会中所占比例越高,对代理人的道德风险的抑制就越强,投资上的扭曲就越小,投资效率就越高。这样,对于agercy=1的企业,我们就有如下的回归方程:

returni,t=α+β1invi,t+β2asseti,t+β3levi,t+β4volati,t+β5STi,t×invi,t+β6ucsvri,t×invit+β7ucscmi,t×invi,t+β8compeni,t×invi,t+β9shareproi,t×invi,t+β10indpcti,t×invi,t+β11primedi,t+∑yearind+∑industryind+εi,t

(2)

(2)式的回归结果反映在表6中,其中回归1-6针对所有存在经理人代理问题的企业,回归7剔除了董事长担任现职不满1年的企业,所有模型的被解释变量皆为股票回报率。

这7个回归的结论是一致的。首先,受到特别处理(ST)对代理人董事长的道德风险有显著的抑制作用。反映在投资效率上,与没有受到特别处理的企业相比,受到特别处理的企业的投资效率(以投资占年初总资产的比例提高一个百分点所导致的股票回报率提高的百分点表示)高出0.30个百分点,这一效应在10%的水平上显著(回归6),如果剔除董事长担任现职不满1年的企业,该效应的统计显著性提高(回归7)。其次,最终控制人拥有的所有权比例对代理人董事长的道德风险也有显著的抑制作用:最终控制人所拥有的所有权比例提高1个百分点,企业的投资效率将提高1.16个百分点,这一效应在5%的水平上显著(回归6),在剔除董事长担任现职不满1年的企业之后,该效应的统计显著性有所下降,但是仍然在10%的水平上显著(回归7)。最后,最终控制人控制上市企业的方式、以及高管薪酬、高管持股比例和独立董事在董事会中所占比例这三个公司治理方面的变量对代理人董事长的道德风险都没有显著的抑制作用。

这意味着,在约束代理人董事长的道德风险方面,外部的硬性约束(比如ST制度)和最终控制人的个人意愿是关键因素,而公司治理方面的制度设计并没有实质性的作用。公司治理方面的制度安排之所以失效,与这些制度安排本身的现实情况有关。首先,高管持股比例太低,对代理人董事长的激励强度不足。根据我们的数据,在代理人担任董事长的所有企业中,高管持股比例的均值仅为2.8%,与最终控制人拥有的所有权比例26.6%的均值相比,前者太小,并且这一比例还是所有高管的持股比例之和,代理人董事长个人所持股份的比例比这个更低,不足以对其形成有效的激励。在股票薪酬所占比例很低的情况下,薪酬水平本身仅在“效率工资”的意义上对代理人有激励作用。在这种情况下,薪酬水平提高可以在一定程度上抑制代理人的偷懒和过度投资等方面的行为,但是在风险承担上,其影响方向是不确定的。它既可能使代理人更为激进,也可能使其变得保守,取决于公司所面临的具体情况。最后,在最终控制人对企业拥有压倒性影响力的情况下,独立董事的作用受到抑制,也不足以对代理人董事长的道德风险形成有效的制约。

表6 代理问题制约因素的有效性

七、结论

根据前面的分析,我们可以得出以下几个结论:(1)总体上说,与家族成员担任董事长相比,非家族成员担任董事长对中国上市家族企业的投资效率具有显著的负向影响;(2)这种效应并不是普遍存在的,它主要发生在实际投资规模超过预期水平的企业,对于实际投资规模低于预期水平的企业,这种效应并不显著;(3)导致这种效应的主要原因是非家族成员董事长的道德风险,而不是两类董事长(非家族成员董事长和家族成员董事长)在个人能力上的系统性差异;(4)这种道德风险既不是Jensen所说的过度投资,也不是Bertrand等所说的偷懒,它更可能是非家族成员董事长的过度风险规避,这种倾向导致了投资规模的扭曲和投资效率的损失;(5)对于代理人董事长的道德风险,外部压力和最终控制人的个人意愿是关键的制约因素,而公司治理方面的制度安排并无明显的效果。

在另一篇论文中,我们利用与本文相同的数据,采用Richardson的方法,发现经理人代理对企业的“过度投资”具有显著的抑制作用[45]。但是根据本文的实证结果,经理人代理对企业的投资效率具有显著的负向影响。由于这两篇文章所采用的数据和计量方法都基本相同,所以,如果将Richardson意义上的“过度投资”解释为投资效率的低下,那么这两个结论之间就会出现冲突。这说明我们在考察投资效率时,对衡量指标的选择和对回归结果的解释要倍加谨慎。

当前,我国的很多家族企业都面临着双重转型的挑战。一方面,我国许多产业都存在着产能过剩、创新能力不足、产品附加值低下的问题,在这些行业中,家族企业一般都占有很大的比例。要突破困境,这些家族企业必须进行相应的转型升级。而在转型升级的过程中,企业需要进行产品结构的转换、供销体系的调整、研发投入的增加,以及内部组织结构的重组,这些调整必然使企业所面临的风险急剧增加。这就意味着,在新的市场环境下,家族企业的领导人必须要有足够的风险承担能力和意愿。而另一方面,我国相当一批企业的创始人年龄已大,而家族内部又难以找到合适的继任者,因此,引入职业经理人就成了这些企业的必然选择。根据本文的研究结果,与家族成员董事长相比,我国家族企业中的非家族成员董事长在投资方面有过度规避风险的倾向。在转型升级的过程中,这种保守行为必将对企业带来严重的阻碍。在这种情况下,如何有效地激励职业经历人,使他们既能努力工作,又敢于承担必要的风险,就成了这些家族企业的重要课题。

最后,我们简要讨论一下如何抑制代理人董事长的过度保守倾向。一个值得借鉴的办法是增加对他们所授予的股票期权。由于股票期权的收益是股价表现的凸函数,这将提高代理人董事长的风险喜好程度。另一方面,股票期权的执行日期一般都距离授予日期较远,这可以抑制代理人的急功近利倾向。由于经理人代理是我国很多企业都必须面对的现实问题,因此这方面的解决办法值得深入研究。

参考文献:

[1]Jensen M C. Agency costs of free cash flow, corporate finance, and takeovers [J]. American Economic Review, 1986, 76: 323-329.

[2]Stulz R M. Managerial discretion and optimal financing policies [J]. Journal of Financial Economics, 1990, 26: 3-27.

[3]Bertrand M, Mullainathan S. Enjoying the quiet life? Corporate governance and managerial preferences [J]. Journal of Political Economy, 2003, 111: 1043-1075.

[4]Bebchuk L A, Stole L A. Do short-term objectives lead to under- or overinvestment in long-term projects [J]. Journal of Finance, 1993, 48: 719-729.

[5]Baker M. Career concerns and staged investment: evidence from the venture capital industry [EB/OL]. Working Paper, Harvard University, http://www.hbs.edu/faculty/Pagesitem.aspx?num=9188, 2000.

[6]Shin H H, Kim Y H. Agency costs and efficiency of business capital investment: evidence from quarterly capital expenditures [J]. Journal of Corporate Finance, 2002, 8: 139-158.

[7]Richardson S. Over-investment of free cash flow [J]. Review of Accounting Studies, 2006, 11: 159-189.

[8]Chen R, Ghoul S E, Guedhami O, Wang H. Do state and foreign ownership affect investment efficiency? Evidence from privatizations [EB/OL]. http://www.sciencedirect.com/science/article/pii/S0929119914000972,2014.

[9]Roll R. The hubris hypothesis of corporate takeovers [J]. Journal of Business, 1986, 59: 197-216.

[10]Lewellen W G, Loderer C, Rosenfeld A. Merger decisions and executive stock ownership in acquiring firms [J]. Journal of Accounting and Economics, 1985, 7: 209-231.

[11]Morck R, Shleifer A, Vishny R. Do managerial objectives drive bad acquisitions [J]. Journal of Finance, 1990, 45: 31-48.

[12]Lang L H P, Stulz R M, Walkling R A. A test of the free cash flow hypothesis: the case of bidder returns [J]. Journal of Financial Economics, 1991, 29: 315-335.

[13]Blanchard O J, Lopez-de-Silanes F, Shleifer A. What do firms do with cash windfalls [J]. Journal of Financial Economics, 1994, 36: 337-360.

[14]Stein J C. Agency, information and corporate investment [C]//Constantinides G M, Harris M, Stulz R. Handbook of the Economics of Finance, Elsevier, 2003, 1: 111-165.

[15]Opler T, Pinkowitz L,Stulz R, Williamson R. The determinants and implications of corporate cash holdings [J]. Journal of Financial Economics, 1999, 52: 3-46.

[16]Aggarwal R K, Samwick A A. Empire-builders and shirkers: Investment, firm performance, and managerial incentives [J]. Journal of Corporate Finance, 2006, 12: 489-515.

[17]连玉君,程建. 投资—现金流敏感性:融资约束还是代理成本[J]. 财经研究,2007, 33(2): 37-47.

[18]杨兴全,张丽平,吴昊旻. 市场化进程、管理层权力与公司现金持有[J]. 南开管理评论,2014,17(2): 34-45 .

[19]肖珉. 现金股利、内部现金流与投资效率[J]. 金融研究,2010(10): 117-134.

[20]钟海燕,冉茂盛,文守逊. 政府干预、内部人控制与公司投资[J]. 管理世界,2010(7):98-108.

[21]刘慧龙,王成方,吴联生. 决策权配置、盈余管理与投资效率[J]. 经济研究,2014,49(8):93-106.

[22]辛清泉,郑国坚,杨德明. 企业集团、政府控制与投资效率[J]. 金融研究,2007(10):123-142.

[23]吕长江,张海平. 股权激励计划对公司投资行为的影响[J]. 管理世界,2011(11):118-126.

[24]陈运森,谢德仁. 网络位置、独立董事治理与投资效率[J]. 管理世界,2011 (7):113-127.

[25]刘慧龙,吴联生,王亚平. 国有企业改制、董事会独立性与投资效率[J]. 金融研究,2012 (9):127-140.

[26]应千伟,罗党论. 授信额度与投资效率[J]. 金融研究,2012(5): 151-163.

[27]申慧慧,于鹏,吴联生. 国有股权、环境不确定性与投资效率[J]. 经济研究,2012, 47(7): 113-126.

[28]Hubbard R G. 1998. Capital-market imperfections and investment [J]. Journal of Economic Literature, 36: 193-225.

[29]万良勇. 法治环境与企业投资效率——基于中国上市公司的实证研究[J]. 金融研究,2013(12):154-166.

[30]Chen S, Sun Z, Tang S, Wu D. Government intervention and investment efficiency: Evidence from China [J]. Journal of Corporate Finance, 2011, 17: 259-271.

[31]Biddle G C, Chen P, Zhang G. When capital follows profitability: Non-linear residual income dynamics [J]. Review of Accounting Studies, 2001, 6: 229-265.

[32]喻坤,李治国,张晓蓉,徐剑刚. 企业投资效率之谜:融资约束假说与货币政策冲击[J]. 经济研究,2014,49 (5): 106-120.

[33]靳庆鲁,孔祥,侯青川. 货币政策,民营企业投资效率与公司期权价值[J]. 经济研究,2012,47 (5): 96-106.

[34]Fazzari S, Hubbard R G, Peterson B. Financing constraints and corporate investment [J]. Brookings Papers on Economic Activity, 1988(1): 141-195.

[35]Fazzari S, Hubbard R G, Peterson B. Investment-cash flow sensitivities are useful: A comment on Kaplan and Zingales [J]. Quarterly Journal of Economics, 2000, 115: 695-705.

[36]李焰,秦义虎,张肖飞. 企业产权,管理者背景特征与投资效率[J]. 管理世界,2011 (1): 135-144.

[37]辛清泉,林斌,杨德明. 中国资本投资回报率的估算和影响因素分析——1999-2004年上市公司的经验[J]. 经济学(季刊),2007,6(4): 1143-1164.

[38]Baumol W, Heim P, Malkiel B, Quandt R. Earnings retention, new capital and the growth of the firm [J]. Review of Economics and Statistics, 1970, 52: 345-355.

[39]Mueller D, Reardon E. Rates of return on corporate investment [J]. Southern Economic Journal, 1993, 60: 430-453.

[40]Morck R, Shleifer A, Vishny R. The stock market and investment: is the market a sideshow? [J]. Brookings Papers on Economic Activity, 1990(2): 157-215.

[41]Yoshikawa H. On the ‘q’ theory of investment [J]. The American Economic Review, 1980, 70: 739-743.

[42]La Porta R, Lopez-de-Silanes F, Shleifer A. Corporate ownership around the world [J]. Journal of Finance, 1999, 54: 471-518.

[43]周小容. 家族企业经营模式对高管薪酬的影响研究——来自我国上市家族企业的证据[D].研究生学位论文, 西南财经大学, 2014.

[44]Stock J H, Watson M W. Introduction to Econometrics, 2ed edision(影印版)[M].上海:格致出版社与上海人民出版社, 2007.

[45]吴应军. 代理问题与投资行为:基于中国上市家族企业的研究[J].世界经济文汇,2016,待刊.

[46]Amihud Y, Lev B. Risk reduction as a managerial motive for conglomerate mergers [J]. Bell Journal of Economics, 1981, 12: 605-617.

[47]Shleifer A, Vishny R W. Management entrenchment: The case of manager-specific investments [J]. Journal of Financial Economics, 1989, 25: 123-139.

[48]Denis D J, Denis D K, Sarin A. Agency problems, equity ownership, and corporate diversification [J]. Journal of Finance, 1997, 52: 135-160.

责任编辑、校对:李再扬

收稿日期:2015-12-21

基金项目:教育部人文社会科学研究青年基金项目“代理成本、外部联系与家族企业转型”(批准号:12YJC790205)。

作者简介:吴应军(1975-),四川省巴中市人,西南财经大学经济学院副教授,研究方向: 企业理论和产业组织。

文献标识码:A

文章编号:1002-2848-2016(03)-0091-15

感谢冯旭南的评论。

猜你喜欢

大连民族大学学报(2020年2期)2020-06-16

资源再生(2017年4期)2017-06-15

中欧商业评论(2016年6期)2016-12-29

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

首都经济贸易大学学报(2012年5期)2012-03-25