影子银行、货币政策与房地产市场

2016-06-22 07:22贾生华董照樱子陈文强

当代经济科学 2016年3期

贾生华,董照樱子,陈文强

(浙江大学 管理学院,浙江 杭州 310058)

影子银行、货币政策与房地产市场

贾生华,董照樱子,陈文强

(浙江大学 管理学院,浙江 杭州 310058)

摘要:基于2002至2014年的季度数据,本文通过构建结构向量自回归模型实证考察了影子银行对房地产市场及货币政策实施效果的影响机制与作用效果。实证研究发现:影子银行规模的上升促进了房价的抬升及房地产投资额的扩大,扩大了社会信贷供给,降低了利率水平;进一步的反事实模拟分析还发现影子银行抑制了货币政策对房地产市场的调控效果,削弱了房价和房地产投资规模对紧缩型货币政策的响应程度。

关键词:影子银行;货币政策;房地产市场;结构向量自回归模型(SVAR)

一、引言

美国次贷危机的爆发使影子银行这一概念逐渐为人们所熟知,影子银行的成因、发展和影响成为了学术界研究和探讨的焦点。Bernanke将影子银行体系定义为一系列与传统存款机构不同,不受监管,但功能与传统银行类似的信贷中介机构或市场[1]。我国证券市场发展仍处于初步阶段,影子银行系统并没有形成成熟的资产证券化信用链条,目前主要表现为对传统融资方式的补充,形式上包括委托贷款、理财产品、民间借贷等银行表外业务。近年来,我国的金融体系结构发生了重大改变,影子银行已经成为了社会融资的一个重要途径,影子银行体系所涉及的非传统信贷融资规模不断扩大,在社会融资规模中的比重也日益提升,对实体经济的影响愈加凸显。据统计,中国2014年广义影子银行体系所涉及的非传统信贷融资规模约为27万亿元,占银行业资产的19%,同一时期影子银行规模同比增速则达到38%*数据来源于金融稳定理事会(FSB)2015年发布的《Global Shadow Banking Monitoring Report 2015》。。

房地产作为我国国民经济的重要支柱,是典型资金密集型产业,特别是2000年以来,房地产价格持续快速上涨,投资收益高,企业高负债经营,资金需求量巨大,而在我国以银行信贷为主导的特殊金融体制下,很多企业都普遍面临着严重融资约束问题[2],加上商业银行存在明显的信贷配置偏好[3],很多房地产企业的资金需求都难以从现有的银行系统中得到满足*2014年初,银监会主席尚福林指出,20家商业银行涉及的房地产类贷款达20.9亿元,而央行2013年的《金融机构贷款投向统计报告》显示,金融机构投向房地产行业的人民币贷款余额为14.61亿元。二者之间相差将近6.3万亿元,足以说明大量房地产企业无法直接通过商业银行的传统渠道筹集资金。。此外,自2005年以来,中央银行频频出台货币政策,以期限制银行信贷投向房地产领域,进而达到稳定房价、抑制房市过热的目的,但货币政策对房地产市场的调控效果却一直难如预期,并颇受诟病。影子银行系统作为传统融资方式的重要补充,具有高杠杆率的特征,拥有强大的信用创造功能,且其独特的运行机制使其独立于传统货币政策的调控范围之外[4]。在此背景之下,影子银行是否能为房地产市场的发展提供信用供给,其规模的扩张是否助推了房价的持续上涨?我国房地产市场的货币调控政策为何屡屡失效,是否是影子银行系统为房地产企业提供了融资渠道,降低了货币政策的有效性?

基于以上人们普遍关注的问题,本文将影子银行,货币政策与房地产市场纳入了一个统一的研究框架,通过构建结构向量自回归模型(SVAR)实证考察了影子银行对房地产市场及货币政策实施的影响机制与作用效果,以期为明晰三者之间的关系提供新的研究视角,并为改善货币政策的调控效果提供建议。

二、文献回顾与理论分析

(一)文献回顾与简要评述

从现有的文献看,目前国内外研究大多集中在影子银行的产生原因,以及对货币政策和金融系统稳健性的影响等方面。Gorton、程小可等人认为,社会上的融资需求无法得到满足是影子银行产生的重要原因,由于金融市场上资金的供不应求,使市场利率高于商业银行利率,而影子银行不受管制,可以提供更高的收益率,使得大量资金从正规的金融系统流向影子银行[5-6];此外,李扬和巴曙松认为,影子银行的发展与金融界一直所倡导的金融创新有关,而影子银行本身也是金融创新[7-8]。黄益平认为,我国影子银行的产生与发展是对紧缩货币政策的反应,在信贷紧缩的情况下,企业无法从正规渠道获得资金,因而求助于影子银行[9]。裘翔和周强龙认为,中国影子银行产生于信贷大幅紧缩的背景之下,一方面是为了规避“定向式”的行政管制,另一方面是为了逃避金融监管[10]。

也有一些文献探讨了影子银行可能产生的影响。由于影子银行不受监管,通过信托产品,理财产品和委托贷款等表外业务向无法从正规渠道获得资金的企业和个人提供贷款,因此影子银行能够扩大信用供给,影响货币政策目标的实现[2、11-12];还有研究发现影子银行的高杠杆操作和期限错配机制等固有的脆弱性会影响金融市场的稳健性,并引发金融危机[1、12-13]。当然,不少学者也承认了影子银行对经济发展的积极作用,他们认为影子银行区别于传统银行的运行机制和金融中介功能,满足了筹资者和投资者的多样化需求[6-7],有利于金融创新,提供更有效金融服务,缓解企业融资约束,改善企业金融生态环境,从而提高经济运行效率[4、14-15]。综上所述,国内外的研究大多集中在影子银行的产生原因及其影响等方面,一定程度上加深了我们对影子银行问题的认识。然而,虽然众多学者都承认了影子银行与房地产市场发展和货币政策有效性具有密切关系[10、17],但影子银行系统究竟会对我国房地产市场,以及对货币政策的调控效果产生什么样的影响,以及这三者之间存在何种内在联系与互动关系,目前仍然有待进行深入的考察与探究;同时,现有观点都比较零碎,大多都局限于国外经验的介绍和对国内情况定性层面的讨论上,缺少系统的论述和实证方法的验证。为此,本文将三者纳入一个统一的分析框架,在考察影子银行规模对房地产市场影响的基础上,还重点分析了影子银行对货币政策调控效果的影响机制与作用效果,以期为明晰三者之间的关系提供经验证据。

(二)影子银行、货币政策与房地产市场发展

我国影子银行的发展与房地产市场的发展及货币政策的实施效果有着密不可分的关系。一方面,传统商业银行偏向与向大型企业或国有企业贷款,影子银行愿意为一些高风险的中、小型房地产开发企业提供贷款支持,直接促进了房地产业的投资。另一方面,紧缩的货币政策限制了资金流向房地产行业,而影子银行受宏观调控的影响程度较低,可以随时向房地产开发商提供资金,增大了中央银行通过货币政策调控房地产市场的难度,影响了货币政策对房地产市场的调控效果。

首先,影子银行的发展在一定程度上拓宽了房地产企业的融资渠道,能缓解潜在的融资约束问题,从而直接促进房地产市场的发展。房地产属于资金密集型产业,企业高负债经营,资金需求旺盛,尤其在市场繁荣时期,房地产价格持续上涨,房地产投资收益高,对各方面资金吸引力很强。而在我国以银行信贷为主导的特殊金融体制下,很多企业都普遍面临着严重融资约束的问题[2、6]。此外,传统的商业银行存在明显的信贷配置偏好,它们更偏向于向风险较低,资信较好的国有企业或大型上市公司提供贷款,而中小企业通常被认为经营风险和违约风险较高,传统的商业银行并不愿意向中小型企业和开发商发放贷款,导致了很多房地产企业的资金需求无法从现有的银行系统中得到满足。作为传统商业信贷的重要替代和补充方式,影子银行为获得更高的风险补偿,倾向于承担较高风险[10],有动机通过银信合作理财产品、委托贷款以及合同业务等形式向高风险的房地产开发企业提供信贷支持[6]。因此,影子银行的存在大大缓解了无法从银行等传统融资渠道中获取资金的中、小房地产开发商的融资约束,从而促进房地产市场的投资。

其次,影子银行的发展会削弱货币政策对经济的调控效果。Sheng发现影子银行体系的存在会扩大货币供应量,提出了以M2和影子银行之和作为货币总供给的新衡量标准[11]。此外,影子银行作为金融创新的一种重要形式,能通过生成新的投资和放大了现有的投资总量来促进企业的借贷行为[18]。Adrian等认为,影子银行的成长增加了信贷的可得性,并对中央银行的信用供给有着重要影响[3]。Verona 等将影子银行体系纳入到DSGE模型中考察了影子银行体系与货币政策的关系,研究发现影子银行体系会严重影响货币政策目标的实现[19]。周小川也认为,影子银行具有像商业银行一样的货币创造功能,使得货币政策乘数被放大,增加信用供给与流动,从而在一定程度上冲击了货币政策的调控效果[20]。

最后,影子银行的发展削弱了货币政策对房地产市场的调控效果。从理论上讲,紧缩的货币政策通过信贷渠道,利率渠道与资产负债表渠道等影响了房地产企业的融资成本,进一步缩减了房地产市场的投资规模。但在信贷配给、存款准备金率约束等宏观调控措施下,由于影子银行的活动不受中央银行监管限制,能在监管体系之外从事与传统银行类似的资金融通活动,因此在货币政策紧缩时期,影子银行能够通过委托贷款、理财产品、民间借贷等银行表外业务绕开监管,给原本无法通过传统商业银行获得贷款的房地产企业提供资金,在一定程度上削弱了货币政策对房地产市场的调控效果。另一方面,房地产企业的融资需求往往对利率的上升不太敏感,其贷款规模与投资规模很大程度上取决于信贷的可获得性,其综合融资成本不仅仅由利率决定,很大程度上也受到抵押率的影响。由于此时房地产企业的经营风险较高,为了补偿这一部分风险,影子银行凭借其垄断地位可以设定一个较高的利率,同时相应放宽对抵押率的要求[10],考虑到抵押率的影响,房地产企业的综合借贷成本可能反而是下降的,为维持资金链,满足投资需求,在无法从商业银行直接获得贷款时,房地产企业往往会求助于影子银行。因此,虽然紧缩的货币政策提高了利率,抑制了整个房地产市场的信贷规模,但影子银行的行为能绕开监管,为房地产市场提供资金支持,从而影响货币政策的对房地产市场调控效果。

三、变量定义与模型选择

(一)影子银行概念及其范围界定

McCulley最先提出影子银行的概念,他指出影子银行是“游离于传统商业银行体系之外,不受监管但却从事着与商业银行类似的金融活动的中介机构”,产生于70年代货币市场基金的发展[21]。金融稳定理事会认为影子银行从广义上来讲是除正规银行体系外,其活动可能引发系统性风险和监管套利隐患的信贷中介系统[22]。Bernanke将影子银行体系定义为一系列与传统存款机构不同,不受监管,但功能与传统银行类似的机构和市场[1]。

在我国,不少学者出于研究需要从不同的角度估算了影子银行的规模。巴曙松认为,我国的影子银行包括了委托贷款,银信合作,理财产品等[8];沈悦在区分内外部影子银行的基础上,认为银信合作产品,委托贷款和未贴现票据三项占了内部影子银行的绝大部分,而外部影子银行则涉及到信托公司,投资银行,货币市场基金和民间金融等[23];陆晓明认为,中国的影子银行与传统商业银行并行,是传统银行的替代品,从而也更加依赖于传统商业银行,并不涉及复杂的金融的衍生品,而是通过一些制度创新开展银行表外资产负债业务[24];王浡力和李建军认为,影子银行涉及了银行的表外业务,回购业务,货币市场基金业务,对冲基金,信托公司资产,银信合作产品,民间借贷等[25]。中国人民银行调查统计司将中国的影子银行宽泛的定义为“从事金融中介活动,具有与传统银行类似的信用、期限或流动性转换功能,但未受巴塞尔Ⅲ或同等监管程度的实体或准实体”[26]。

借鉴以往学者的研究,本文认为我国影子银行系统是能够提供信用转换,流动性转换和企业转换的金融中介,主要包括了银行理财产品、未贴现承兑汇票、委托贷款、信托贷款、民间借贷等。

(二)模型选择

在宏观经济领域,VAR模型得到了广泛的应用,它通过将所有内生变量的当期变量对其若干滞后值进行回归,进而估计出全部内生变量的动态关系。然而,由于简化式VAR模型假设变量之间没有当期影响,因而不能很好的揭示宏观经济结构。为解决这一问题,一些学者对VAR模型提出修正,建立结构向量自回归模型(SVAR)[27]。SVAR模型允许变量之间存在当期影响,因而更符合实际的宏观经济环境。

一般p阶SVAR模型可由(1)式表示:

Ayt=AΓ1yt-1+…+AΓpyt-p+Aμt

(1)

其中,矩阵A来自经济理论对经济结构的建模,为内生变量滞后项的系数矩阵,是简化式VAR的扰动项,移项可得:

A(1-Γ1L-…-ΓpLp)yy=Aμt

(2)

对于SVAR模型,分析的重点在于正交化的脉冲响应,故一般假设SVAR的结构扰动项正交,即假设Aμt=E其中B为MM的矩阵,(2)式可转化为(3)式

A(1-Γ1L-…-ΓpLp)yt=Aμt=Bεt

(3)

(3)式则为SVAR模型的“AB模型”。若令A=IM,则为B模型,若令B=IM,则为A模型。为了识别AB模型,至少需要对A和B施加 2M2-M(M+1)/2个约束,对于B模型,则至少需要对B施加M(M-1)/2个约束条件, 对于A模型,则至少需要对A施加M(M-1)/2个约束条件。如果正好施加如此多的约束条件,则为恰好识别,如果施加更多的约束条件,则为过度识别。对A和B所施加的约束称为“短期约束”,“AB模型”的SVAR也被称为是“短期SVAR”。

(三)变量选择及数据处理

本文选择国民生产总值(gdp),实际房地产价格(p),利率(r)和影子银行规模(sb),全国住房投资额(inv)和货币总供给(M2)进入SVAR模型。

国民生产总值(gdp)可以用来反应经济增长。实际房地产价格(p)等于商品房销售额除以商品房销售面积;影子银行规模的测度目前还未有一个统一标准,从现有文献来看,较多的学者[26、28-30]选取了社会融资总规模中的委托贷款、信托贷款、未贴现承兑汇票之和作为影子银行规模的测度,本文也使用委托贷款、信托贷款、未贴现承兑汇票之和作为影子银行的代理变量;利率为当月银行间同业拆借加权平均利率,用来反映货币政策的走向[29];全国住房投资额(inv)反应来自供给方面的影响。

上述所有变量均使用了X-12滤波法进行了季节调整;所有变量都做了去通货膨胀处理得到真实值,且对利率(r)外的其他变量取自然对数以消除指数增长趋势。

本文的所有数据均来自于国泰安数据库。由于中央银行自2002年开始发布社会融资规模的数据,本文的数据区间设为2002年第一季度到2014年第四季度,并利用stata12.0进行分析。

四、实证检验与结果分析

(一)单位根检验

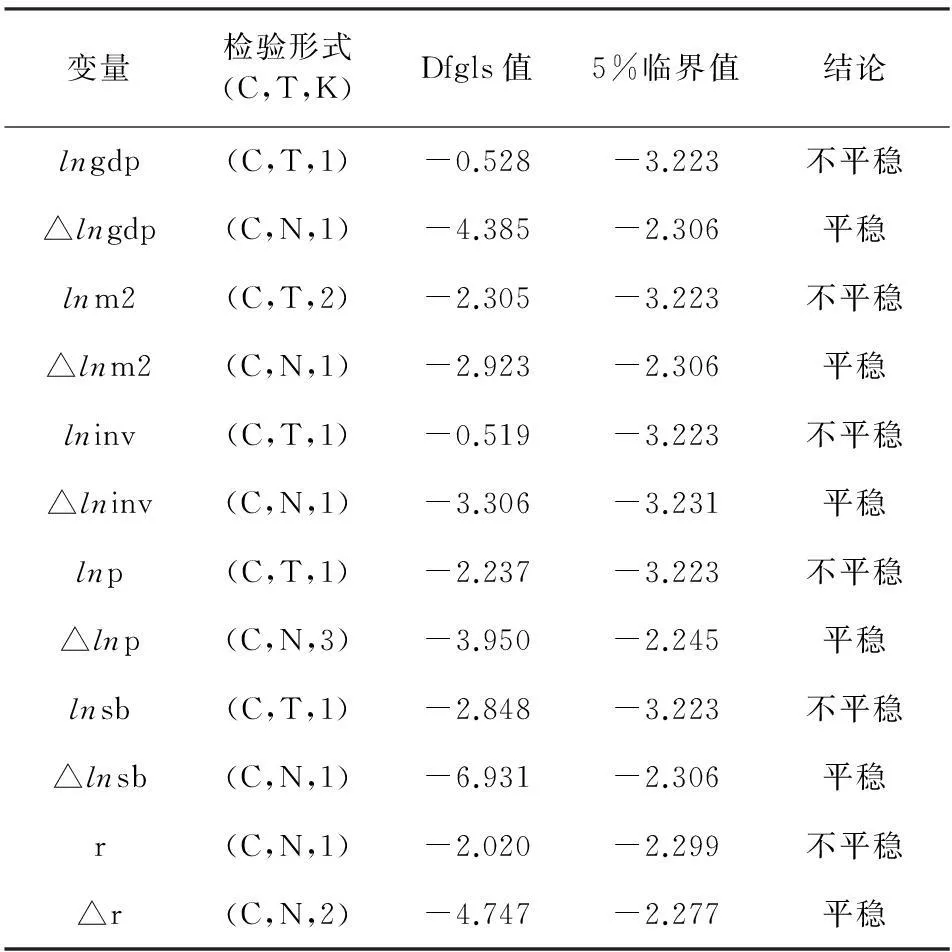

构造结构向量自回归模型(SVAR)的前提条件是模型中的各个变量均为平稳时间序列,否则两个相互独立的单位根变量可能会出现伪回归或者伪相关。因此,本文首先采用DF-GLS检验进行单位根检验。从表2中变量单位根检验的结果可以看出,各个变量的原始序列不平稳,一阶差分均为平稳,因此各序列为一阶单整(I(1))序列,可以进行结构向量自回归模型(SVAR)的建模。

表1 变量单位根检验

注:△表示一阶差分,检验形式中的C,T,K表示常数项,趋势项和滞后阶数,N表示不带趋势项。滞后阶数的选择使用了SC准则。

(二)协整关系检验

上述单位根检验表明协整关系检验的条件得到了满足,考虑到观察点数的限制,我们最终选择滞后2阶的SVAR模型。使用Johansen检验法对各个变量之间的协整关系进行检验,结果如表2所示。包含常数项和时间趋势项的协整秩迹检验和最大特征值检验都表明,有1个线性无关的协整向量。当几个变量存在协整关系时,可以用变量的水平值构造SVAR模型,因此,本文使用原始序列进入模型。

表2 Johansen协整关系检验

(三)SVAR模型参数估计

参照以往的研究成果[31-35],本文建立了SVAR的“B”型模型,如下式所示。

(4)

上述方程第一行表明,当期实际GDP并不会受其他任何变量的同期影响,但是,GDP可能会影响其他变量;第二行表明货币供给受到经济基本面,货币政策和房地产投资额的同期影响;利率是滞后变量,因此第三行表示利率不能对经济发展和房屋价格等经济数据的产生同期反馈[35];第四行表示同期影子银行的规模会受到货币政策和房价的影响;由于房价是领先变量,因此同期会受到当期货币政策的影响,而房地产投资额会受到经济基本面,影子银行和房价的同期影响。由于SVAR模型分析的重点在于正交化的脉冲效应,因此,所估计出的系数结果在此省略。

(四)脉冲响应分析

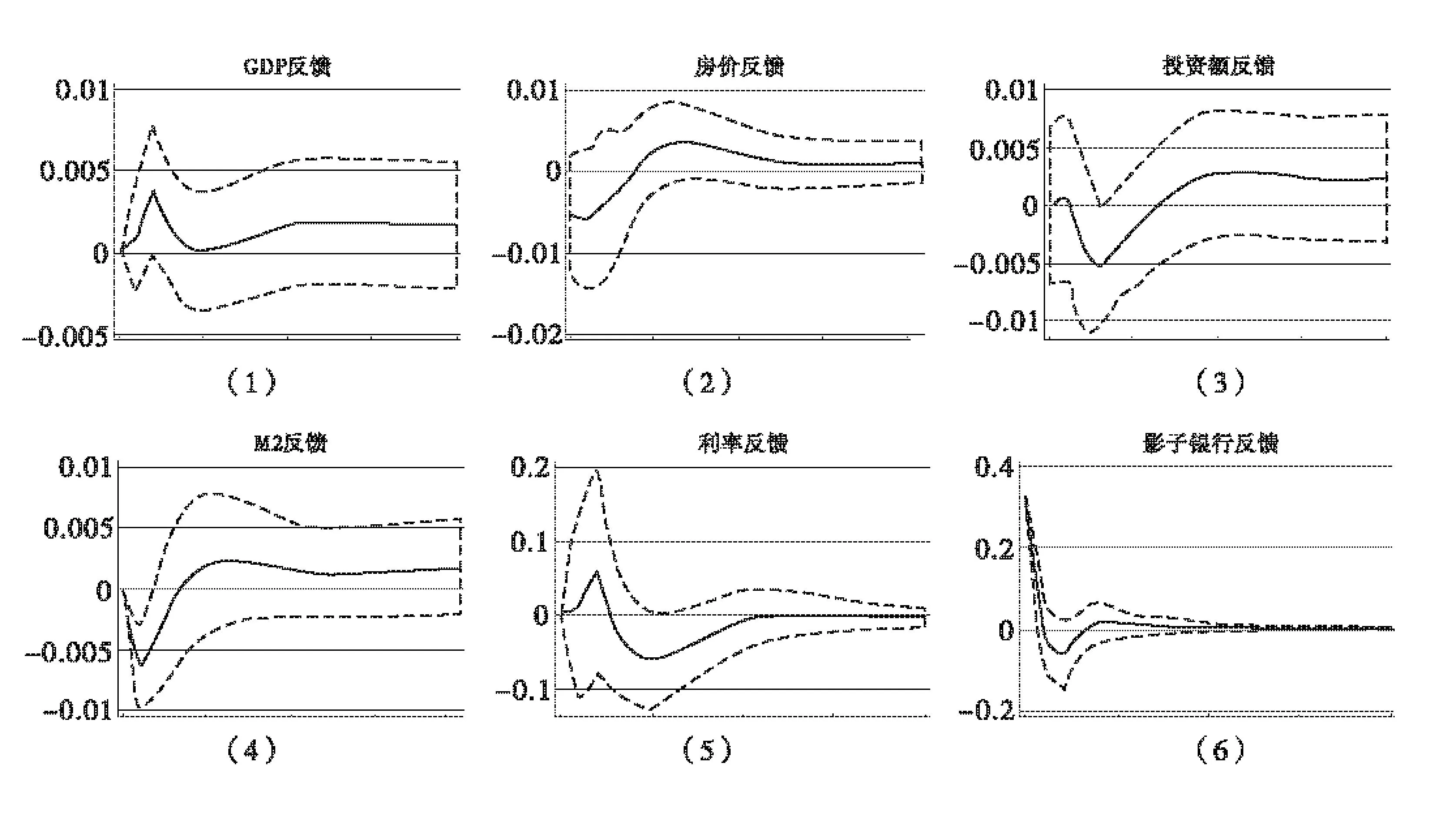

脉冲响应函数描述的是单个变量变化一个扰动项对内生变量当前值和未来值的影响,它可以反映变量与变量之间影响的正负关系,并且能够反映这种影响随时间推移的变化趋势,揭示了变量之间的动态关系。本文以SVAR模型为基础,构建正交化的脉冲响应函数,对变量之间的动态交互作用进行分析。结果如图1所示,图中横轴代表冲击作用的滞后期间(单位,季度),纵轴表示响应数。实线代表了脉冲响应函数,代表了其他变量对影子银行规模变动的反应,两侧虚线表示正负两倍标准误差的偏离带。

图1 影子银行规模变动一个单位标准差对其他内生变量的影响

如图1(1)所示,给定影子银行规模变动一个单位标准差的冲击,即影子银行规模扩张,会对GDP产生持续的正向影响,并且在第2季度达到最大值0.004左右,随后有所降低,但在第4季度该正向响应有所上升,在第10个季度趋于稳定并响应值一直保持在0.002左右。这表明影子银行规模的变动对GDP有持续的正向冲击。图1(2)表明,在影子银行规模的正向冲击下,房价的反馈虽然存在一定的滞后期,但4季度之后表现为持续的正向反馈,并在第7季度达到最大值(0.003左右),表明影子银行中的大量资金会投入到房地产中,从而促进房价的增长。图1(3)显示,房地产市场的投资额对影子银行的反馈存在为期6季度的滞后期,6季度之后为持续的正向反馈并在第10个季度达到稳定值(0.003左右),说明长期而言,影子银行的发展会促进房地产市场投资。

图1(4)和图1(5)还表述了影子银行规模变动对货币政策的冲击。图1(4)表明影子银行规模的变动对货币供给量的影响有一定的滞后性,在第4期之后为持续的正向影响,并在第6个季度基本达到稳定,响应值维持在0.002左右,即影子银行的发展会扩大社会的货币供给,这与李扬(2011),Sheng(2010)等人的研究结果一致。从图1(5)可以看出,影子银行对利率的冲击的反馈在前3个季度表现为正响应,第3个季度之后转为负,并在第5个季度达到最大值-0.07,即影子银行的发展在短期内会提升利率,但随着时间的推移,利率反而下降,因此,虽然影子银行在短期内由于借贷利率较高会提升融资成本,但长久来看,影子银行的发展提高了社会的信贷规模,会促进利率自由化,降低融资成本,这与美国的经验研究也是一致的,即影子银行拓宽了资金来源渠道,降低了企业的融资成本。总的来说,影子银行对货币供给和利率等货币政策指标会有影响,增加当局通过货币政策工具调控宏观经济的难度。

(五)反事实模拟验证

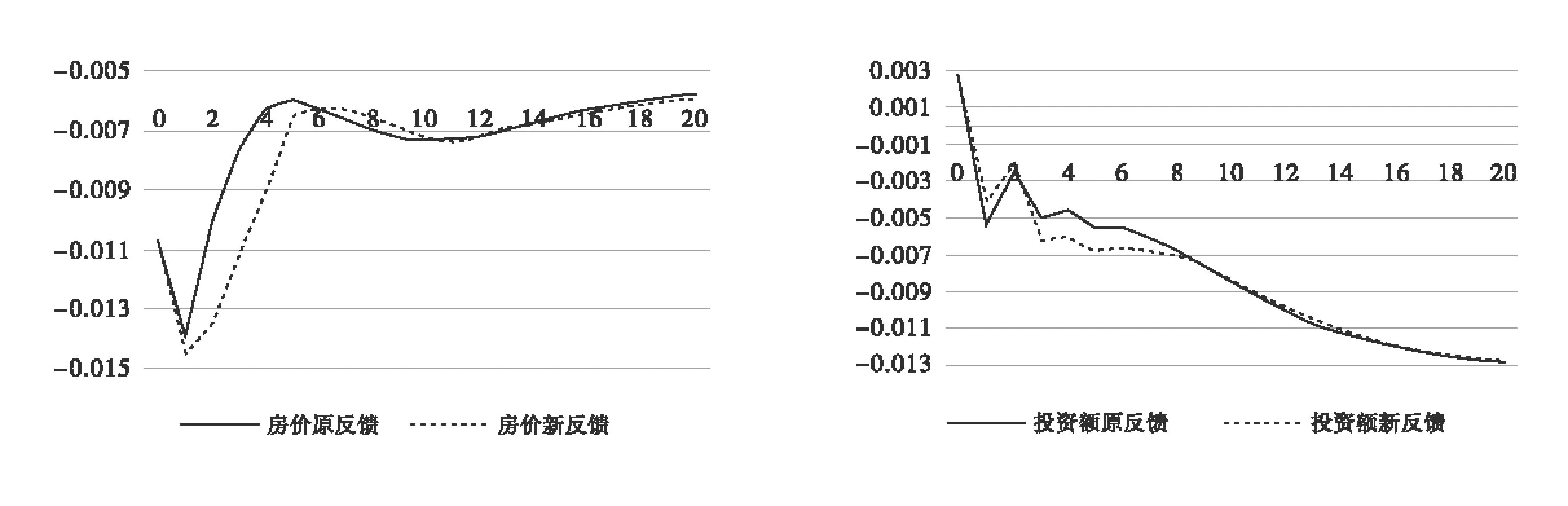

本文参照反事实模拟方法[35-37],分析在没有影子银行的影响下,房价和房地产投资对紧缩货币政策的响应情况。该方法意味着将式(4)中影子银行的待估计系数变为0,即没有将影子银行纳入SVAR系统,将其变为系统外生变量。因此,在当期以及滞后的两个季度内,影子银行不会对房价产生内生影响。然后对GDP、货币供给量、房价、实际利率和房地产投资额这五个变量构建SVAR模型,将影子银行作为系统外生变量,进行脉冲响应分析,并比较在该模拟条件下的响应和原响应。

图2利率冲击对房价的脉冲影响对比图图3利率冲击对投资额的脉冲影响对比图

如图2所示,给定利率变动的一个标准差冲击,即利率上升对房价的冲击均为正,但初始冲击较强,之后迅速衰减。房价的原反馈和房价的新反馈的响应速度和收敛速度基本保持一致,但程度有所差异,而从第1季度到第6季度,房价的原反馈(影子银行影响)程度会弱于房价的新反馈(不受影子银行影响),意味在有影子银行的作用下,相同的紧缩货币政策冲击对房价的作用效果增强。房价原反馈和房价新反馈二者之间的最大差异出现在第3季度,第3季度新反馈的响应值为-0.01113,原反馈的响应值-0.00766,相差将近31%,进一步验证了影子银行在货币政策调控房地产市场时的重要作用。上述结果表明,影子银行规模的扩张确实会降低货币政策对房价的调控效果。第6季度之后,新反馈和原反馈的响应值趋于一致。

如图3所示,紧缩的货币政策可以有效的抑制房地产行业的投资规模。在考虑影子银行和不考虑影子银行影响的情况下,货币政策对房地产投资的冲击效应的区别在第2季度开始显现,表明从第2季度至第10季度,投资额的原响应程度弱于投资额的新响应程度,投资额原反馈和投资额新反馈二者之间的最大差异出现在第4季度,第4季度新反馈的响应值为-0.006,原反馈-0.00455,相差约24%,意味着在有影子银行的影响下,紧缩货币政策对房地产投资的负向冲击效应受到了削弱。也就是说,影子银行的发展冲击了货币政策的对房地产投资规模的调控效果。第10季度之后,新反馈和原反馈的响应值趋于一致。

五、研究结论和展望

中国影子银行规模的迅速扩张,对我国金融系统与实体经济产生了越来越重要的影响。本文将影子银行、货币政策与房地产市场纳入了一个统一的分析框架,通过构建SVAR模型探究了影子银行对房地产市场,以及在影子银行的影响下货币政策对房地产市场的调控效果的影响机制与作用效果。实证分析发现:(1)影子银行可以为房地产企业提供信贷支持,从而直接推动了房价的抬升和房地产投资规模的扩张,对支撑房价和支持房地产业的发展起到了促进作用。(2)影子银行的发展扩大了社会信贷供给,降低了利率水平,增加当局通过货币政策工具调控宏观经济的难度。(3)影子银行弱化了房价和房地产投资规模对紧缩型货币政策的响应程度,其规模的上升在一定程度上抑制了货币政策对房地产市场的调控效果。本文研究发现影子银行具有信用创造功能,在一定程度上推动了房地产业的发展,降低了货币政策的实施效果。因此,中央银行必须高度重视影子银行发展的影响,增强监管力度,以期改善货币政策的实施效果。

由于受到数据的限制,目前我们的研究只能从宏观层面上考察影子银行对我国房地产市场及货币政策调控效应的影响。从2013年开始,央行开始颁布社会融资规模省级层面的数据,随着数据可得性的提高,我们可以进一步分析影子银行对房地产市场影响的区域异质性;其次,关于影子银行的微观作用机制的研究目前尚不多见,因此从微观层面探究影子银行对企业的融资约束、资金成本、风险承担以及投资效率等的影响也将是未来重要的研究方向;最后,我国的影子银行的发展还处于初级阶段,无论是从职能和风险特征方面与西方发达国家存在较大差异,因此分析在不同制度环境背景下影子银行对于房地产市场和经济的影响的区别,对如何更好的监管影子银行以及发挥影子银行促进经济发展的作用,也具有重要意义。

参考文献:

[1]Bernanke B S. Implications of the financial crisis for economics:a speech at the Conference Co-sponsored by the Center for Economic Policy Studies and the Bendheim Center for Finance,Princeton University,Princeton,New Jersey,September 24,2010[J].Speech,2015,3(3):225-235.

[2]Allen F, Qian J, Qian M. Law, finance, and economic growth in China[J]. Journal of Financial Economics, 2005, 77(1): 57-116.

[3]Adrian T, Shin H S. The shadow banking system: Implications for financial regulation[R]. Staff Reports, 2009.

[4]李波, 伍戈. 影子银行的信用创造功能及其对货币政策的挑战[J]. 金融研究, 2011 (12): 77-84.

[5]Gorton G, Metrick A. Securitized banking and the run on repo[J]. Journal of Financial Economics, 2012, 104(3): 425-451.

[6]程小可, 姜永盛, 郑立东. 影子银行, 企业风险承担与融资约束[J]. 经济管理, 2015 (4): 106-115.

[7]李扬. 影子银行体系发展与金融创新[J]. 中国金融, 2011 (12): 31-32.

[8]巴曙松. 加强对影子银行系统的监管[J]. 中国金融, 2009 (14): 24-25.

[9]黄益平, 常健, 杨灵修. 中国的影子银行会成为另一个次债?[J]. 国际经济评论, 2012( 2): 42-51.

[10]裘翔, 周强龙. 影子银行与货币政策传导[J]. 经济研究, 2014, 49(5): 91-105.

[11]Sheng A. Financial crisis and global governance: A network analysis[M]. World Bank, 2010:76-77.

[12]Gennaioli N, Shleifer A, Vishny R W. A model of shadow banking[J]. The Journal of Finance, 2013, 68(4): 1331-1363.

[13]颜永嘉. 影子银行体系的微观机理和宏观效应——一个文献综述[J]. 国际金融研究, 2014, (7):46-53.

[14]Schwarcz S L. Regulating shadow banking[EB/0L]. https://www.researchgate.net/publication/228126877_Regulating_Shadow_Banking

[15]Claessens S, Ratnovski L, Singh M M. Shadow banking: economics and policy[M]. International Monetary Fund, 2012:17-28.

[16]中国人民银行调查统计司与成都分行调查统计处联合课题组. 影子银行体系的内涵及外延[J]. 金融发展评论, 2012(8):61-76.

[17]张宝林, 潘焕学. 影子银行与房地产泡沫: 诱发系统性金融风险之源[J]. 现代财经 (天津财经大学学报), 2013(11):33-44.

[18]Simsek A. Speculation and risk sharing with new financial assets[J]. Quarterly Journal of Economics, 2013, 128(3):1365-1396.

[19]Verona F, Martins M M F, Drumond I. (Un) anticipated monetary policy in a DSGE model with a shadow banking system[R]. Bank of Finland Research Discussion Paper, 2013 (4).

[20]周小川. 金融政策对金融危机的响应[J]. 金融研究, 2011(1):1-14.

[21]McCulley P. The shadow banking system and Hyman Minsky’s economic journey[J]. 2009,5:257-268.

[22]Global shadow banking monitoring report[M]. Financial Stability Board, 2011:3-4.

[23]沈悦, 谢坤锋. 影子银行发展与中国的经济增长[J]. 金融论坛, 2013, 18(3):9-14.

[24]陆晓明. 中美影子银行系统比较分析和启示[J]. 国际金融研究, 2014 (1):55-63.

[25]王浡力, 李建军. 中国影子银行的规模, 风险评估与监管对策[J]. 中央财经大学学报, 2013(5):20-21.

[26]中国人民银行调查统计司与成都分行调查统计处联合课题组. 影子银行体系的内涵及外延[J]. 金融发展评论, 2012(8):61-76.

[27]Blanchard O J, Quah D. The dynamic effects of aggregate demand and supply disturbances[J]. 1988.

[28]刘煜辉. 中国式影子银行[J]. 中国金融, 2013 (4):57-59.

[29]王振, 曾辉. 影子银行对货币政策影响的理论与实证分析[J]. 国际金融研究, 2014 (12):58-67.

[30]殷剑峰, 王增武. 影子银行与银行的影子[M].北京: 社会科学文献出版社,2013:25-41.

[31]Goodhart C, Hofmann B. House prices, money, credit, and the macroeconomy[J]. Oxford Review of Economic Policy, 2008, 24(1): 180-205.

[32]Elbourne A. The UK housing market and the monetary policy transmission mechanism: an SVAR approach[J]. Journal of Housing Economics, 2008, 17(1):65-87.

[33]黄飞雪, 王云. 基于 SVAR 的中国货币政策的房价传导机制[J]. 当代经济科学, 2010 (3):26-35.

[34]Sims C A, Zha T. Does monetary policy generate recessions?[J]. Macroeconomic Dynamics, 2006, 10(02): 231-272.

[35]王松涛, 刘洪玉. 以住房市场为载体的货币政策传导机制研究[J]. 数量经济技术经济研究, 2009 (10): 61-72.

[36]Giuliodori M. The role of house prices in the monetary transmission mechanism across European countries[J]. Scottish Journal of Political Economy, 2005, 52(4): 519-543.

[37]段忠东. 住房价格在货币政策传导中的作用效果——基于SVAR模型的反事实模拟研究[J]. 当代经济科学, 2015, 37(5):11-21.

责任编辑、校对:郭燕庆

收稿日期:2015-12-27

基金项目:教育部哲学社会科学研究重大课题攻关项目(13JZD009):我国城镇住房保障体系及运行机制研究。

作者简介:贾生华( 1962-) ,陕西省延长县人,浙江大学教授,博士生导师,研究方向: 不动产投资; 董照樱子(1992-),女,陕西省宝鸡市人,浙江大学博士研究生,研究方向:房地产金融;陈文强(1989-),云南省曲靖市人,浙江大学博士研究生,研究方向:房地产金融。

文献标识码:A

文章编号:1002-2848-2016(03)-0013-07

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

中国经贸(2016年20期)2016-12-20

湖北经济学院学报·人文社科版(2015年9期)2015-12-29