合资型FDI、独资型FDI与中国经济增长

——基于省级面板数据的实证分析

2016-06-22 07:18金宏平周晓博张倩肖

当代经济科学 2016年3期

金宏平,周晓博,张倩肖

(西安交通大学 经济与金融学院,西安,710061),

合资型FDI、独资型FDI与中国经济增长

——基于省级面板数据的实证分析

金宏平,周晓博,张倩肖

(西安交通大学 经济与金融学院,西安,710061),

摘要:1993年以来,进入中国FDI呈现不断独资化的倾向,不同的进入模式FDI对中国经济影响的差异性引起了不少学者的讨论,但很少有研究实证分析不同进入模式FDI对中国经济增长的影响。本文在理论上区分了合资型FDI的溢出效应和独资型FDI的竞争力优势,并运用1993-2013年的省级面板数据实证分析不同进入模式FDI对我国经济增长的影响。实证结果表明,合资型FDI主要通过溢出效应促进中国经济增长,独资型FDI主要通过其竞争力优势促进中国经济增长,合资型FDI对中国经济增长的影响力大于独资型FDI。但是合资型FDI对经济增长的促进作用依赖于中国对外资技术溢出的吸收能力,而独资型FDI的作用不依赖于对技术溢出的吸收能力,因此不同地区应针对不同进入模式FDI制订差异性的招商引资政策。

关键词:合资型FDI;独资型FDI;溢出效应;竞争力优势;经济增长

一、引言

改革开放以来,中国吸引外商直接投资(FDI)的数额不断增长,1993年中国成为吸引外资最多的发展中国家,并在2002年成为世界上吸引外资最多的国家。中国加入世界贸易组织之后,吸引外商直接投资的数额急剧增长,从2001年到2008年实际利用外资额增长了将近一倍。据中国商务部统计,中国2015年1-5月设立外商投资企业9582家,同比增长9.6%;实际使用外资金额538.3亿美元,同比增长10.5%,积极吸引外商直接投资仍然是中国对外政策的基本方向*数据来源:中华人民共和国商务部网站。。在中国实际利用外资额不断增长的同时,FDI进入中国的模式也发生了巨大的变化。在1997年以前合资型FDI*本文的合资型FDI包括商务部统计的合资经营、合作经营和外商投资股份企业实际使用外资的总和,后文会详细说明。是外资主要的进入模式,1997年独资型FDI首次超越合资型FDI成为外资进入中国的主要模式,并在2014年占到实际利用外资总额的79.24%*数据来源:根据《中国统计年鉴》数据整理而得。。1993年以来,外资进入中国的模式的重要特征之一即是独资化倾向不断增强。对于外商直接投资的积极吸引政策,是建立在FDI正向促进经济增长的理论假说上的,林毅夫[1]认为中国改革开放后营商环境、基础设施和投资环境均较差,很难利用低成本的劳动力发展劳动密集型产业,而中国通过建设经济特区和工业园区鼓励外商投资的政策,吸引了大量既有技术和管理知识又有国外买家信心的外资企业投资设厂,FDI为中国迅速成为世界工厂做出了很大贡献。但随着我国老龄化社会的到来和国际金融危机的蔓延,我国人口红利逐渐消失,投资和出口的快速增长难以为继,中国必须形成姚洋和杨汝岱[2]所论述的,以技术进入和效率提升为依托的增长模式,来实现经济的长期稳定增长。但FDI是否促进了中国企业的技术进步和效率提升,是否促进中国经济增长,仍然存在很多争论;合资型FDI和独资型FDI是否都对中国经济增长产生促进作用,对中国不同地区经济增长的影响是否存在差异,仍然存在疑问;在国际金融危机背景下,怎样实现短期引资数量和长期引资质量的平衡,仍然是政策制定者面临的重要难题。在此背景下本文将以FDI进入模式为切入点,研究合资型FDI、独资型FDI对中国经济增长的影响。

进入模式是跨国企业进入中国的重要决策问题,直接关系到跨国企业的投资风险、控制权和收益分配;同时中国在不同时期出于不同的考虑会对外资企业的进入模式(即外资所有权比例)进行管制,以实现中国的利益最大化。本文以不同进入模式FDI对中国经济增长影响为出发点,在第二章梳理关于FDI对东道国经济增长影响的相关文献,引出本文的理论出发点;第三章在已有研究的基础上构建不同进入模式FDI影响中国经济增长的理论框架;第四章根据理论框架构建计量模型,并进行实证分析;第五章总结结论并提出相应的政策建议。

二、文献综述

FDI对东道国经济增长的影响是经济学者关注的重要问题,对该问题的研究文献内容丰富且视角多样,本节将根据对该问题研究视角的变化梳理相关文献,并在此基础上引出本文的研究视角。

早期文献主要是在新古典增长框架下研究FDI对东道国经济增长的影响,认为FDI作为外生资本变量的一部分只会影响东道国的收入水平,而不会影响其经济增长率。以Romer[3]和Grossman and Helpman[4]为代表的内生经济增长理论的出现,为FDI对东道国经济增长影响研究提供了新的框架。在内生增长框架下,经济学者越来越关注FDI对东道国的溢出效应。Das[5]、Jenkins[6]和Bloomstrom and Kokko[7]等分别从示范效应、竞争效应和人员流动效应的视角分析了FDI的产业内溢出效应;Kokko[8]等则从前后向关联效应的视角分析了FDI的产业间溢出效应。这些研究深化了对FDI溢出效应的认识,但都没有注意到东道国和FDI本身的差异性对FDI溢出效应的影响。Balasubramanyam et al.[9]、Borensztein et al.[10]和Hermes and Lensink[11]分别从东道国的开放程度、人力资本水平和金融市场发展程度的角度研究了FDI对东道国经济增长作用的条件性。这些研究拓展了FDI对东道国经济增长作用的研究视角,由单纯的影响渠道拓展到作用的条件性。从本质上说这些文献关注的是东道国本身的差异性,包括东道国的贸易政策、开放程度、要素禀赋、经济发展程度、人力资本和金融市场发展程度等方面,但这些文献都忽视了FDI进入模式的差异性。

Javorcik[12]研究了FDI的产业间溢出效应,运用立陶宛的企业层面数据进行分析后发现,合资型FDI相对于独资型FDI更可能产生产业间的知识和技术溢出。Javorcik and Spatareanu[13]系统研究了FDI进入模式的差异对FDI溢出效应的影响,发现不同进入模式FDI的产业内和产业间溢出效应存在显著差异。Javorcik and Spatareanu[13]认为产生这种差异的原因是,相较于独资型外资企业,合资型外资企业不仅和同行业的东道国企业更容易产生密切联系,而且和上下游产业的东道国企业也更容易建立关联关系。Abraham et al.[14]在研究FDI对中国制造业企业的溢出效应时也注意到,外资企业所有权结构差异会影响FDI溢出效应的强度。合资型FDI相较于独资型FDI更可能对中国企业的生产率产生正向影响,技术的产业内溢出差异是不同进入模式FDI溢出效应差异的主要原因。Konwar et al.[15]在研究新兴市场国家的外资情况时指出,现有关于FDI溢出效应的研究大多忽视了FDI进入模式的差异性。Konwar et al.[15]根据外资企业的股权结构将其划分为独资型(Wholly Owned Subsidiaries)、外资多数股权合资型(Majority Foreign-owned Joint Ventures)和外资少数股权合资型(Minority Foreign-owned Joint Ventures),检验不同类型FDI的溢出效应,结果发现多数股权合资型FDI的溢出效应大于独资型FDI和少数股权合资型FDI。这些研究注意到了不同进入模式FDI溢出效应的差异,并得出合资型FDI的溢出效应强于独资型FDI的基本结论,但FDI对东道国经济增长的影响不仅包括溢出效应,而且包括外资企业的竞争力效应,上述研究并没有涉及不同进入模式FDI的竞争力差异。

国内学者针对流入中国FDI的独资化倾向进行了研究。李维安和李宝权[16]基于跨国公司股权结构战略的视角,探究了跨国公司在华独资化倾向的原因;许陈生[17]综合运用交易费用和谈判理论,研究了影响FDI进入中国模式的因素;张宇[18]研究了外资企业股权结构与FDI溢出效应的关系,发现外资企业中外部资金股权比例与FDI溢出效应呈倒U形关系;王进猛和沈志渔[19-21]分别研究了不同进入模式外资企业的交易成本、经营绩效和税负差异。总体而言,国内文献很少研究不同进入模式FDI对中国经济增长影响。

梳理已有文献发现,系统研究不同进入模式FDI对东道国经济增长影响的文献并不多,研究合资型FDI、独资型FDI对中国经济增长影响的文献更少,这就构成了本文的理论出发点,即根据FDI进入模式将其划分为合资型和独资型,并研究不同类型FDI对中国经济增长的影响。

三、不同进入模式FDI影响

中国经济增长的理论框架

FDI对东道国经济增长的影响主要有溢出效应和竞争力效应两个方面,其中FDI的溢出效应是指外资企业进入东道国引起东道国企业的生产率提高,但外资企业并不能内部化东道国企业生产率提高的收益,是技术和知识的一种外部性;FDI的竞争力效应是指进入发展中国家的外资企业技术和管理水平较高,相对较高的竞争力可以促进东道国行业整体的生产率提高,促进行业出口竞争力的提高。

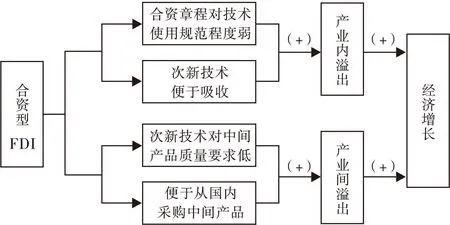

首先,分析不同进入模式FDI的溢出效应差异。FDI对东道国的知识和技术溢出主要有产业内和产业间两个渠道,因此本文从产业内和产业间两个角度分析不同进入模式FDI的溢出效应。从产业内溢出的角度看,中外合资企业的章程或合同对企业无形资产的使用规范不可能面面俱到,这就为技术外溢提供了可能性。中国合资方可以将新知识改进并应用于新企业中,国内其他同行业企业也可以雇佣受过合资企业培训的人员来改善生产经营,这些都可以提高中国同行业企业的生产率。外资企业为了防止先进技术在中国的扩散,可能将最先进的生产技术和管理经验应用于其独资子公司里,而其次新技术(Less Sophisticated Technology)应用于其控制力较弱的合资企业中。外资企业的这一安排更增强了合资企业产业内的技术溢出效应,因为次新技术更便于中国合资方及企业员工学习与吸收。独资型外资企业更高的技术水平也决定了其对中间产品的质量要求较高,国内供应商很难满足其技术标准,且没有国内合资方的帮助外资企业更倾向于从国外进口中间产品,也就很难形成正向的产业内溢出。总之,合资型外企相对于独资型外资来说,更利于技术的产业内溢出。

从产业间溢出的角度看,合资企业相对于独资企业有更强的产业间溢出效应。合资企业更可能采用次新技术,其对中间产品的质量要求可能就没有独资企业那样高,因此更可能会从中国采购中间产品;而中国合资方对国内上游企业相对熟悉,这也便于合资企业从国内采购中间产品。因此合资企业相对于独资企业更可能从国内采购中间产品,合资企业通过对国内上游企业设置技术标准、指导技术操作和合作研发等形式,可以不断提高上游企业的技术水平。独资型外资企业通常会得到母公司最新的技术,其技术保护力度更强,同时国内工作人员和同行业企业学习和模仿其最新技术的能力则较弱,因此很难形成正向的产业间溢出。合资企业相对于独资企业来说,更利于后向关联效应的出现。合资型FDI的溢出效应及其对经济增长影响的逻辑思路见图1。

图1 合资型FDI的溢出效应及其对经济增长的影响

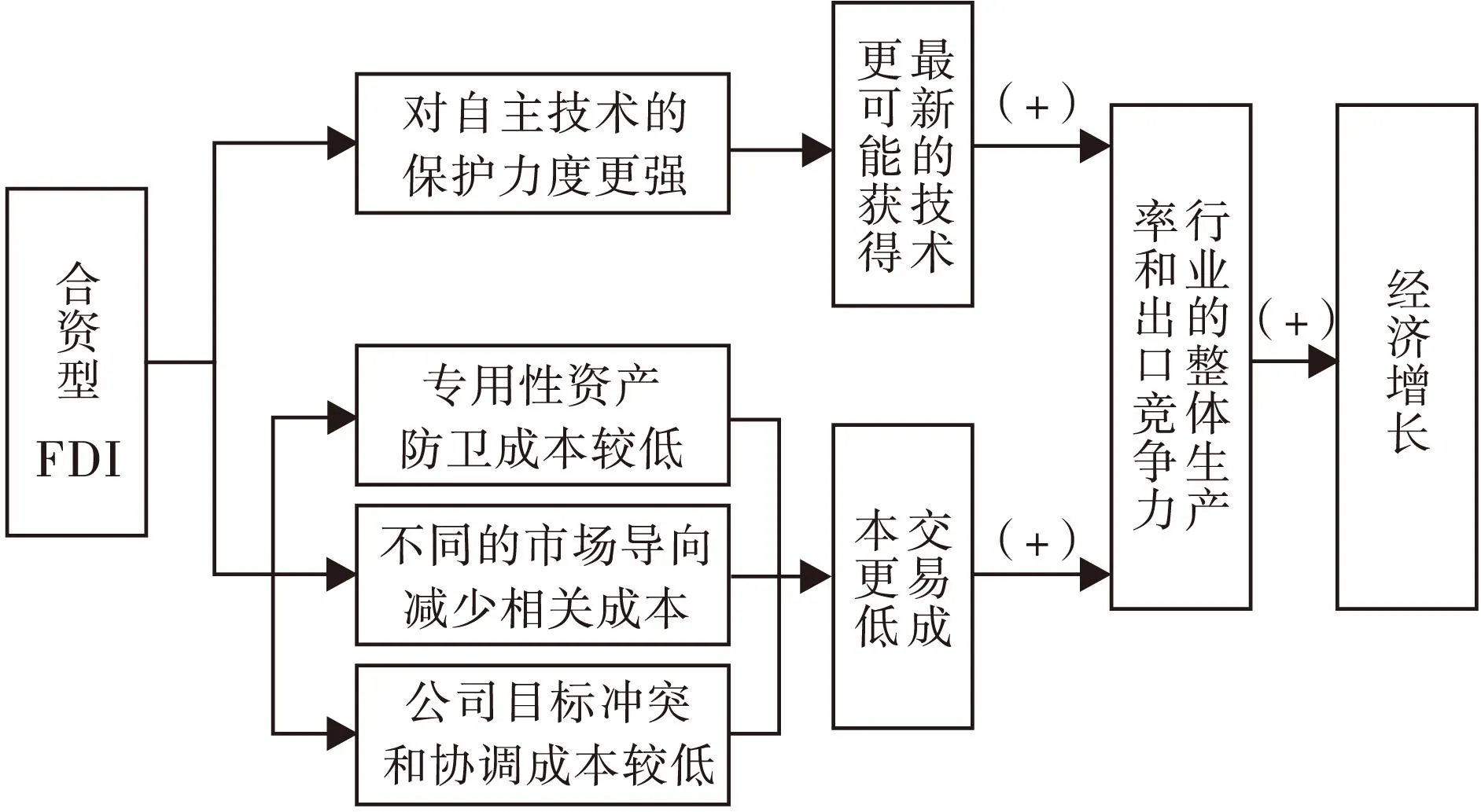

其次,分析不同进入模式FDI的竞争力差异。独资型外资企业相对于合资型外资企业的竞争力更强,主要有两方面的原因:一方面独资型外资企业对其自主技术的保护力度更强,母公司更愿意将最新的技术应用于其独资型子公司中;另一方面如王进猛和沈志渔[19]所指出的,独资型外资企业更有能力通过节约交易成本来降低其产品成本。从自身利益出发,跨国公司对外直接投资过程中会尽可能地保护其自主技术,减少对东道国同行业竞争对手的技术溢出,因此在东道国的政策允许范围内更愿意成立独资公司,将最新的技术和管理经验应用于其独资公司中。当面临东道国的外资企业股权管制或者合资企业政策优惠时,跨国公司选择成立合资型企业,但其转移的技术可能是次新的。王进猛和沈志渔[19]从三个方面比较了独资型和合资型外资企业的交易成本:独资型外资企业相较于合资型外资企业承担的专用性资产防卫成本较低;独资型外资企业大多是出口导向型,合资型外资企业大多是市场本地市场开拓型,合资型外企需要承担更多的广告费用和客户关系维护费用,而独资型外企不仅承担此类费用较少,而且可以享受出口创汇财政补贴和出口退税优惠;独资型外企可以减少多方投资带来的目标冲突和协调成本。独资型外资企业较高的竞争力有利于提高行业整体的生产率,提高该行业产品的出口竞争力,从而促进东道国的经济增长。独资型外资企业的竞争力优势及其对经济增长的影响的逻辑思路见图2。

图2 独资型FDI的竞争力优势及其对经济增长的影响

基于上述分析本文提出以下假说:

假说1:合资型FDI主要通过溢出效应促进中国经济增长,独资型FDI主要通过其竞争力优势促进中国经济增长。

陈琳[22]指出,在研究FDI对中国经济增长影响问题时,不仅要关注溢出效应的供给方——FDI的特征,还要关注溢出效应的需求方——中国经济本身的特征。Balasubramanyam et al.[9]、Borensztein et al.[10]和Hermes and Lensink[11]等经典文献分别从东道国的开放程度、人力资本水平和金融市场发展程度的视角研究了FDI对东道国经济增长作用的条件性,开放程度、人力资本水平和金融市场发展程度反映了东道国对外资知识和技术溢出的吸收能力。从上文分析可知合资型FDI对东道国经济增长的影响主体体现在其溢出效应上,独资型FDI对中国经济增长的影响主要体现在其竞争力优势上,因此合资型FDI对东道国经济增长的作用更可能受到东道国吸收能力的影响。只有当东道国对合资型FDI溢出的吸收能力达到一定水平时,合资型FDI才能发挥对东道国经济增长的促进作用。中国改革开放后不同地区的发展速度和发展模式各不相同,在开放程度、人力资本水平和金融市场发展程度上存在很大差异,因此不同地区对FDI溢出效应的吸收能力也不相同。东部地区的开放程度、人力资本水平和金融市场发展程度可能更高,对合资型FDI溢出的吸收能力更强,因此相对于中西部地区,东部地区合资型FDI更可能对经济增长产生正向的促进作用。由此本文提出以下假说:

假说2:相对于中西部地区,东部地区开放程度、人力资本水平和金融市场发展程度较高,合资型FDI对经济增长的促进作用更强;

假说3:东部地区和中西部地区在开放程度、人力资本水平和金融市场发展程度上的差异,不影响独资型FDI竞争力优势的发挥。

四、实证分析

(一)计量模型构建

根据上文的理论框架,本文构建如下计量模型:

rgdpit=κit+β3pjfit+β4pwfit+ZitBZ+εit

其中下标i和t分别表示地区和时间,rgdpit表示i地区t年的经济增长,pjfit、pwfit分别表示i地区t年的合资型FDI和独资型FDI。Zit分别表示影响地区经济增长的控制变量及不同进入模式FDI与调节变量的交互项,控制变量包括ng(劳动人口增长率)、ex(政府支出水平)、in(通货膨胀率)、fc(固定资产投资增长率)、hc(人力资本)、fd(金融市场发展程度)、open(对外开放程度)。

(二) 变量界定及数据说明

1. 经济增长(rgdp)。对经济增长可以从总量增长率和人均值增长率两个方面来度量, 本文遵从经济增长核算的传统用人均实际GDP增长率来度量经济增长。全国及各省人均名义GDP来自全国及各省的统计年鉴,利用指数平滑法对其进行处理得到人均实际GDP,取增长率即是人均实际GDP增长率。

2. 合资型FDI(pjf)和独资型FDI(pwf)。我国在引进外资的过程中根据不同时期的国情采取了多样化的引进外国资金的策略,具体包括:外商独资、合资经营、合作经营、外商投资股份制及其他形式。合作经营企业和外商投资股份制企业本质上是中外合资的特殊形式,是为了满足不同阶段的引资需求而出现的。为了将上文的理论分析与中国的具体引资情况相结合,本文用外商独资实际投资额度量独资型FDI的绝对值,用合资经营、合作经营和外商投资股份企业外资实际投资额的总和度量合资型FDI的绝对值。

本文从《中国统计年鉴》和各省(市)的统计年鉴收集全国和各省(市)1993-2014年的FDI数据。其中1993-1996年《中国统计年鉴》没有直接给出全国分方式外商实际投资额,只给出了实际利用外资的年度总额,本文根据分方式利用外资合同额的比例将实际利用外资的年度总额分方式进行劈分。辽宁1993-2004年、黑龙江1993-1995年、湖南1993-2004年以及宁夏1993-2013相关统计年鉴也未给出分方式外商实际投资额,仅给出实际利用外资年度总额和分方式利用外资合同额,采用同样方式对其进行处理。据此可求不同进入模式FDI占GDP的比值,对该比值取对数即是本文计量模型中变量合资型FDI(pif)和独资型FDI(pwf)的取值。

3. 劳动人口增长率(ng)。内生增长理论认为人是知识生产的主体,人口增长尤其是劳动人口增长对新知识的生产具有决定性作用,因此劳动人口增长率会影响经济的长期增长率。全国及各省的统计年鉴给出了采用抽样方法获得的劳动年龄(15-64岁)人口,用各年的抽样比进行调整即可得全国及各省样本期间的实际劳动年龄人口,取增长率即是劳动年龄人口增长率。

4. 政府支出水平(ex)。政府支出水平用政府支出占GDP的比值度量。中国在改革开放后的转型期属于政府主导型的经济体,政府支出是教育、科研和医疗等领域的重要资金来源,而这些领域的发展对经济的持续增长至关重要。《中国统计年鉴》给出了全国及各省的政府支出,据此可求政府支出占GDP的比值,对该比值取对数即是计量模型中变量政府支出水平(ex)的取值。

5. 通货膨胀率(in)。通货膨胀率虽然不能影响经济的长期增长率,但在中国这样的新兴经济体中,通货膨胀率的波动较大,引起就业人数的波动,影响技术创新或技术模仿获得的连续性,从而影响经济增长率。全国及各省的通货膨胀率数据可从《中国统计年鉴》获得。

6. 固定资产投资(fc)。内生增长理论相较于新古典增长理论,在强调人口(尤其是劳动人口)影响技术进入外,也强调了投资的作用,其思想来源即Arrow[23]提出的干中学,固定资产投资不仅直接影响产出,而且会通过知识积累产生学习效应,从而影响经济增长率。全国和各省的统计年鉴给出了全国及各省的社会固定资产投资额,据此可得固定资产投资额占GDP的比值,对该比值取对数即是计量模型中固定资产投资(fc)的取值。

7. 对外开放程度(open)。对外开放程度用国家和各省进出口总额与GDP的比值度量,对该比值取对数即是计量模型中对外开放程度(open)的取值。全国及各省的进出口总额数据来自《中国统计年鉴》。

8. 人力资本(hc)。Carraro and Cian[24]采用教育支出来度量人力资本,由于缺乏中国私人教育投入的数据,这种方法并不适用。本文借鉴胡鞍钢[25]的研究,用平均受教育年限来度量人力资本水平。平均教育年限等于各阶段文化程度人口比重与该阶段教育年限的加权求和,总人力资本水平等于劳动年龄人口(15~64岁)与平均受教育年限的乘积,对该总人力资本水平取对数即是计量模型中变量人力资本(hc)的取值。人力资本中各阶段文化程度人口比重数据来源于《中国人口和就业统计年鉴》和《中国劳动统计年鉴》,分地区劳动年龄人口的数据来自《中国统计年鉴》。

9. 金融市场发展程度(fd)。金融市场发展程度用全国及各省的年末贷款余额与GDP比值来度量,对该比值取对数即是计量模型中变量金融市场发展程度(fd)的取值。全国及各省的年末贷款余额来自全国及各省的统计年鉴。

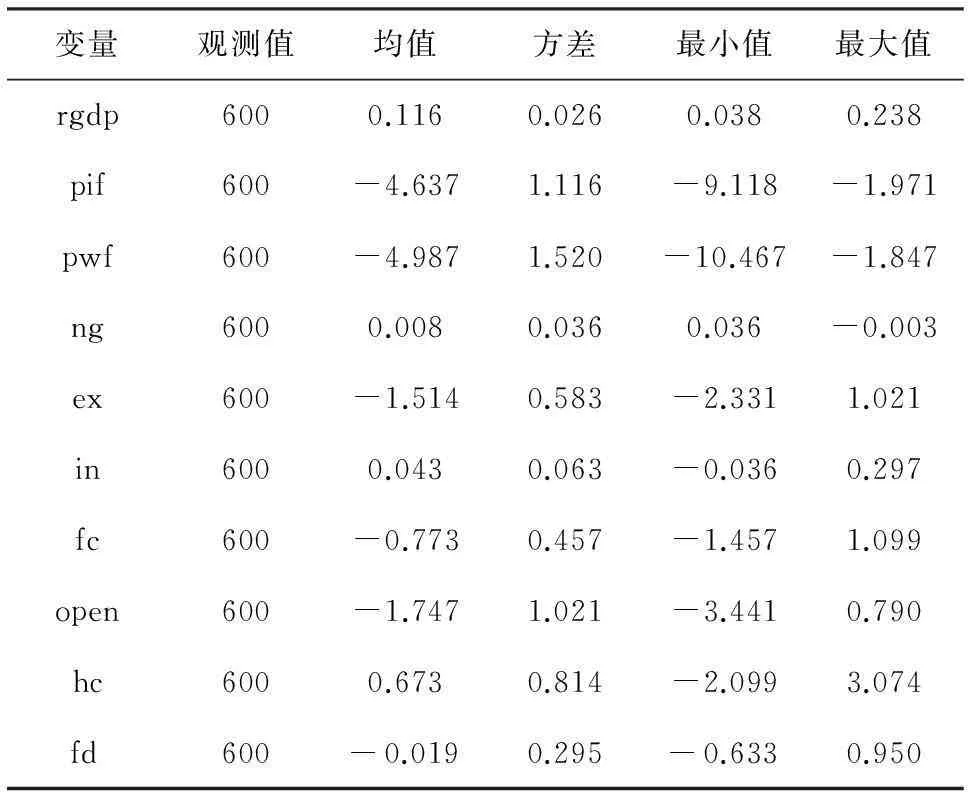

各变量的描述性统计见表1。

表1 变量的描述性统计

(三)实证结果分析

1. 不同进入模式FDI对中国经济增长的影响分析

采用全国省级面板数据进行回归分析,计量软件采用Stata 12.0,回归结果见表2。

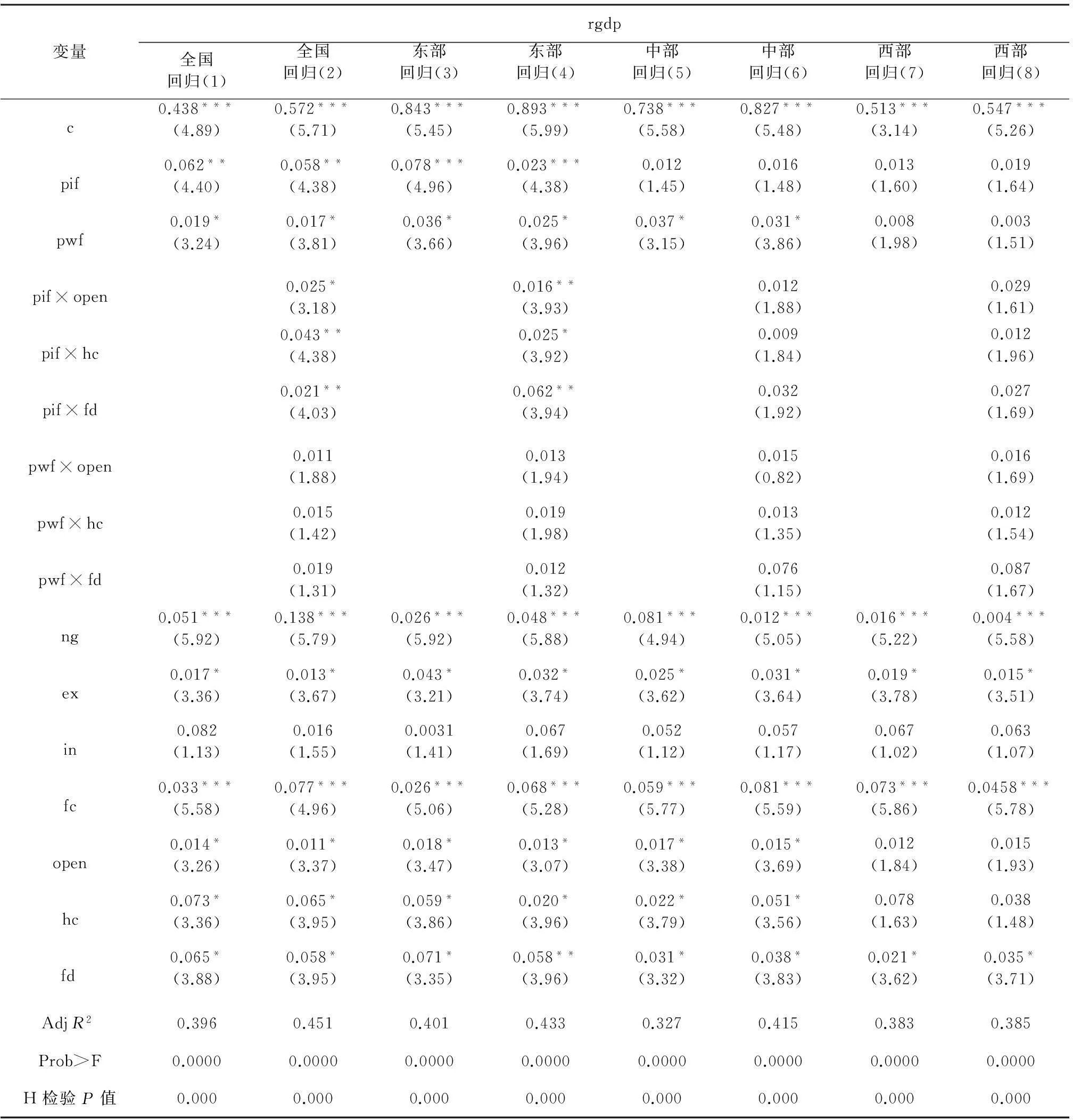

通过F检验和Hausman检验发现,固定效应模型明显优于混合回归模型和随机效应模型。全国回归(1)表明,在1993-2013年的样本期间,合资型FDI和独资型FDI都对中国经济增长产生了显著的正向影响,其中合资型FDI(合资型外资企业实际投资额占GDP的比重)每提高1个百分点,经济增长率提高0.062个百分点;独资型FDI每提高1个百分点,经济增长率提高 0.019个百分点,合资型FDI对经济增长的促进作用要大于独资型FDI。劳动人口增长对经济增长也有显著的促进作用,劳动人口增长率每提高一个百分点,经济增长率0.051个百分点。政府支出对经济增长的促进作用在10%的置信水平上显著,政府支出水平每提高一个百分点,经济增长率提高0.017个百分点。通货膨胀率的系数为正但并不显著,不能判断通货膨胀对经济增长的作用。固定资产投资的系数在1%的置信水平上显著为正,固定资产投资每提高一个百分点,经济增长率提高0.033个百分点,固定资产投资在样本期对经济增长的促进作用正是投资拉动型经济增长的佐证。对外开放程度对经济增长有显著的拉动作用,对外开放程度每提高一个百分点,经济增长率提高0.014个百分点,进出口尤其是进口带来的国外先进技术对经济增长有重要作用。人力资本对经济增长的促进作用在10%的置信水平上显著,人力资本水平每提高一个百分点,经济增长率提高0.073个百分点,以受教育年限度量的人力资本水平在样本期间不断提高,对经济的持续增长起到了重要的作用。金融市场的发展对经济增长也有显著影响,进入市场发展程度每提高一个百分点,经济增长率提高0.065个百分点,以贷款余额度量的金融市场发展对样本期经济增长起到了重要作用。

结果部分验证了假说1,即合资型FDI对中国经济增长产生正向的促进作用,且其影响力大于独资型FDI。但回归结果并不能直接区分合资型FDI和独资型FDI对经济增长影响渠道的差异,即不能说明独资型FDI对经济增长显著的正向影响来自其竞争力优势,还是其相对较弱的溢出效应。中国对外资企业知识和技术溢出的吸收能力一直是经济研究的重要问题,同时也有助于说明不同进入模式FDI影响中国经济增长途径的差异。

在全国回归(2)中加入不同进入模式FDI与开放程度、人力资本水平、金融市场发展程度的交互项,回归结果表明合资型FDI与开放程度、人力资本水平、金融市场发展程度的交互项在10%的置信水平上显著,而独资型FDI与开放程度、人力资本水平、金融市场发展程度的交互项不显著。同时相对于全国回归(1),全国回归(2)的Adj R2明显提高,开放程度、人力资本水平、金融市场发展程度在合资型FDI和中国经济增长之间有明显的调节效应。中国对外资技术溢出的吸收能力促进了合资型FDI的经济增长效应,但对独资型FDI的经济增长效应没有影响。这说明合资型FDI的经济增长效应主要通过其知识和技术溢出实现,而独资型FDI的知识和技术溢出效应不显著,即独资型FDI的经济增长效应主要通过其竞争力优势实现。这就完整地验证了上文假说1。

2. 分地区不同进入模式FDI对经济增长的影响分析

中国改革开放后不同地区的发展速度和发展模式各不相同,在开放程度、人力资本水平和金融市场发展程度上存在很大差异。分别运用东部、中部和西部的省级面板数据进行回归分析,回归结果见表1。通过F检验和Hausman检验发现,固定效应模型明显优于混合回归模型和随机效应模型。东部回归(3)表明,独资型FDI和合资型FDI都对东部地区的经济增长产生显著的正向促进作用,其中合资型FDI每提高一个百分点,经济增长率提高0.078个百分点,东部地区合资型FDI对经济增长的促进作用大于全国平均水平,这可能是因为东部地区对合资型FDI知识和技术溢出的吸收能力更强,下文将通过纳入合资型FDI和东部各省开放程度、人力资本水平、金融市场发展程度的交互项来进行验证。独资型FDI每提高一个百分点,经济增长率就提高0.036个百分点,东部地区独资型FDI对经济增长的促进作用大于全国平均水平,这可能是因为独资型FDI主要聚集在东部地区。

表2 不同进入模式FDI对经济增长的影响

注:表中括号内的数值为t值;*、**、***分别表示在10%、5%和1%的置信水平上显著。

在东部回归(4)中加入东部地区各省不同进入模式FDI和开放程度、人力资本水平、金融市场发展程度的交互项后进行回归分析,回归结果表明合资型FDI与开放程度、人力资本水平、金融市场发展程度的交互项在10%的置信水平上显著,而独资型FDI与开放程度、人力资本水平、金融市场发展程度的交互项不显著。同时相对于全国回归(1),全国回归(2)的Adj R2明显提高,开放程度、人力资本水平、金融市场发展程度在合资型FDI和东部地区经济增长之间有明显的调节效应。

中部回归(5)中合资型FDI对经济增长的影响虽然为正但并不显著,独资型FDI对经济增长的影响在10%的置信水平上显著。加入不同进入模式FDI和开放程度、人力资本水平、金融市场发展程度的交互项后,中部回归(6)合资型FDI对经济增长的影响依然不显著,合资型FDI和开放程度、人力资本水平、金融市场发展程度的交互项的影响也不显著,方程整体的Adj R2也没有显现提高,可能是因为中部地区开放程度、人力资本水平、金融市场发展程度较低,对合资型FDI知识和技术溢出的吸收能力较低,导致合资型FDI对中部地区经济增长的影响不显著。

西部回归(7)的结果与中部回归(5)的结果比较接近,不同的是独资型FDI对经济增长的影响变得不显著,这可能是因为西部各省吸引独资型FDI的量较少。较低的对外开放水平和人力资本水平也导致两个变量对经济增长的影响不显著。加入不同进入模式FDI和开放程度、人力资本水平、金融市场发展程度的交互项后,回归结果(8)显示交互项在10%的置信水平上不显著,且方程整体的Adj R2没有明显提高,西部地区较低的开放程度、人力资本水平、金融市场发展程度不能促进当地企业吸收外资的知识和技术溢出。

通过对比东部回归(3)和西部回归(5)、西部回归(7)可以发现,相对于中西部地区,东部地区开放程度、人力资本水平和金融市场发展程度较高,合资型FDI对经济增长的促进作用更强,这验证了假说3。东部地区和中西部地区在开放程度、人力资本水平和金融市场发展程度上虽然存在差异,但中部地区独资型FDI同样对经济增长产生了显著的带动作用,而西部地区独资型FDI不能对经济增长产生显著的影响,可能是因为西部地区本身吸引独资型FDI的量较少。这就验证了假说4,即东部地区和中西部地区在开放程度、人力资本水平和金融市场发展程度上的差异,不影响独资型FDI竞争力优势的发挥。

五、结论与政策建议

1993年以来,进入中国FDI呈现不断独资化的倾向,不同进入模式FDI对中国经济影响的差异性引起了不少学者的讨论,但很少有研究实证分析不同进入模式FDI对中国经济增长的影响。本文在理论上区分了合资型FDI的溢出效应和独资型FDI的竞争力优势,并运用1993-2013年的省级面板数据实证分析不同进入模式FDI对我国经济增长的影响。实证结果表明:

1.合资型FDI主要通过溢出效应促进中国经济增长,独资型FDI主要通过其竞争力优势促进中国经济增长,合资型FDI对中国经济增长的影响力大于独资型FDI。

2.东部地区合资型FDI对经济增长有显著的促进作用,中西部地区合资型FDI对经济增长的影响不显著。合资型FDI对经济增长的促进作用依赖于中国对外资技术溢出的吸收能力,相对于中西部地区,东部地区开放程度、人力资本水平和金融市场发展程度较高,对外资知识和技术溢出的吸收能力更强,合资型FDI对经济增长的促进作用就更显著。

3.独资型FDI主要通过其竞争力优势促进经济增长,不依赖于对技术溢出的吸收能力。东部地区和中西部地区在开放程度、人力资本水平和金融市场发展程度上虽然存在差异,但中部地区独资型FDI同样对经济增长产生了显著的带动作用,而西部地区独资型FDI不能对经济增长产生显著的影响,可能是因为西部地区本身吸引独资型FDI的量较少。东部地区和中西部地区在开放程度、人力资本水平和金融市场发展程度上的差异,不影响独资型FDI竞争力优势的发挥。

根据实证研究结果可知不同进入模式FDI对我国经济增长的影响机制存在很大差异,不同地区的开放程度、人力资本水平和金融市场发展程度也明显不同,因此不同地区应针对不同进入模式FDI制订差异化的招商引资政策:

1.东部地区开放程度、人力资本水平和金融市场发展程度较高,对合资型FDI知识和技术溢出的吸收能力较强,合资型FDI对经济增长的促进作用明显大于独资型FDI,因此应在配套设施、项目融资和信息服务等方面为合资型FDI提高优惠,鼓励外资通过合资模式进入中国,为外资在国内采购中间产品提供便利。

2.中部地区虽然开放程度、人力资本水平和金融市场发展程度不高,对合资型FDI知识和技术溢出的吸收能力不强,但可以吸引独资型FDI,发挥独资型FDI的竞争力优势,把本身的经济体量和经济增长速度提上去。同时鼓励独资型外资企业在本地采购中间产品,通过将本地企业融入外资企业的全球生产链来提高本地企业的竞争力。

3.西部地区不仅开放程度、人力资本水平和金融市场发展程度较低,而且本身吸引FDI的量很少,合资型和独资型FDI都很难对经济增长产生显著的影响。西部地区不仅要权衡自身环境承载能力,通过优惠政策适度扩大FDI进入规模;而且要不断增加教育投资,改善金融市场,提高人力资本水平和进入市场发展程度,增强对合资型FDI知识和技术溢出的吸收能力。

参考文献:

[1]林毅夫.新结构经济学:反思经济发展与政策的理论框架(增订版)[M].北京:北京大学出版社,2014:1-12.

[2]姚洋,杨汝岱.政府行为与中国经济结构转型研究[M].北京:北京大学出版社,2014:1-5.

[3]Romer P. Endogenous technological change[J]. Journal of Political Economy,1990,98(5):71-102.

[4]Grossman G, Helpman E. Quality ladders in the theory of growth[J]. The Review of Economic Studies,1991,58(1):43-61.

[5]Das S. Externalities, and technology transfer through multinational corporations: a theoretical analysis[J]. Journal of International Economics,1987,22(1):171-182.

[6]Jenkins R. Comparing foreign subsidiaries and local firms in LDCs: theoretical issues and empirical evidence[J]. Journal of Development Studies,1990,26(2):205-228.

[7]Bloomstrom M, Kokko A. Multinational corporations and spillovers[J]. Journal of Economic Survey,1998,12(2):1-31.

[8]Kokko A. Technology, market characteristics, and spillovers[J]. Journal of Development Economics,1994,43(2):279-293.

[9]Balasubramanyam V N, Salisu M, Sapsford D. Foreign direct investment and growth in EP and IS countries[J]. The Economic Journal,1996,106(434):92-105.

[10]Borensztein E, De Gregorio J, Lee J W. How does foreign direct investment affect economic growth[J]. Journal of International Economics,1998,45(1): 115-135.

[11]Hermes N, Lensink R. Foreign direct investment, financial development and economic growth[J]. Journal of Development Studies,2003,40(1):142-163.

[12]Javorcik B S. Does foreign direct investment increase the productivity of domestic firms? In search of spillovers through backward linkages [J]. The American Economic Review, 2004,94(3):605-627.

[13]Javorcik B S, Spatareanu M. To share or not to share: does local participation matter for spillovers from foreign direct investment[J].Journal of Development Economics, 2008,85(1): 194-217.

[14]Abraham F, Konings J, Slootmaekers V. FDI spillovers in the Chinese manufacturing sector[J]. Economic of Transition,2010,18(1):143-182.

[15]Konwar Z, Macdonald F, Wang C, Wei Y. The rise of multinationals from emerging economies——achiving a new balance[M]. UK: Palgrave Macmillam, 2015:243-261.

[16]李维安,李宝权.跨国公司在华独资倾向成因分析:基于股权结构战略的视角[J].管理世界,2003(1):57-62.

[17]许陈生.中国FDI进入模式的影响因素[J].南开管理评论,2004,7(6):98-103.

[18]张宇.外资企业股权结构与FDI技术外溢效应——理论与实证[J].世界经济研究,2006(11):65-71.

[19]王进猛,沈志渔.外资进入方式对交易成本的影响:实证检验及政策建议[J].中国工业经济,2010(7):66-73.

[20]王进猛,沈志渔.跨国公司在华独资化改善了绩效吗?——基于企业面板数据的实证研究[J].经济管理,2011,33(3):59-69.

[21]王进猛,沈志渔.进入方式、内部贸易与外资企业税负关系的实证研究[J].财贸经济,2011(11):57-65.

[22]陈琳.转型时期的外商直接投资技术外溢:企业层面的新视角[M].上海:复旦大学出版社,2012:41-57.

[23]Arrow K J. The Economic Implication of Learning by doing[J]. Review of Economic Studies,1962,29(3):155-173.

[24]Carraro C, De Cian E. Factor-augmenting technical change: an empirical assessment[J]. Environmental Model Assess, 2013,18(10):13-26.

[25]胡鞍钢. 从人口大国到人力资本大国:1980~2000年[J]. 中国人口科学,2002(5):1-10.

责任编辑、校对:郭燕庆

收稿日期:2016-03-23

基金项目:国家自然科学基金项目(71302147)资助;国家社会科学基金项目《垄断行业和垄断行业国有企业引入不同类型民营资本的社会福利研究》(14BJY002)。

作者简介:金宏平(1983-),陕西省宝鸡市人,西安交通大学经济与金融学院博士研究生,研究方向:产业组织理论与国际投资;周晓博(1988-),河南省漯河市人,西安交通大学经济与金融学院博士研究生,研究方向:产业组织与产业投融资;张倩肖(1966-),女,陕西省渭南市人,西安交通大学经济与金融学院教授,博士生导师,研究方向:宏观经济理论与应用。

文献标识码:A

文章编号:1002-2848-2016(03)-0044-09

猜你喜欢

江淮论坛(2016年5期)2016-10-31

商场现代化(2016年22期)2016-10-18

商场现代化(2016年19期)2016-07-29