新疆经济转型成本研究

2016-06-22 03:00周建德

新疆财经大学学报 2016年2期

关键词:层次分析

周建德

(新疆财经大学,新疆 乌鲁木齐 830012)

新疆经济转型成本研究

周建德

(新疆财经大学,新疆 乌鲁木齐 830012)

摘要:本文依据已有文献将经济转型成本分为体制转型、结构转型和发展方式转型三种成本,并借助1995年—2013年相关数据,对新疆经济转型成本进行分析。研究发现:研究期新疆经济转型成本呈现先抑后扬的趋势,且体制转型成本是主要构成;此外,行政管理费用的增加,产业间财政支出的非均衡,废水排放量的逐年增加以及较高的投资率,是导致新疆经济转型成本上升的主要原因。

关键词:经济转型成本;层次分析;Fisher最优分割

1995年—2013年间,新疆GDP高速增长,但在这一快速发展过程中,也出现了诸多问题。如经济发展质量不高,产业发展层次较低,资源消耗过大,环境约束日益趋紧,区域发展不平衡,基础设施建设滞后,民生保障水平较低等。上述问题的出现,加剧了经济转型过程中的矛盾与摩擦,增加了新疆经济转型成本,也增加了大众对经济转型成本的关注。在已有研究中,Shin[1]认为经济转型的方式决定了经济转型成本的高低,完善的经济转型方式有助于降低经济转型成本;另外,快速的经济转型或体制改革,将会导致经济系统内部的冲突,从而会增加经济转型成本。伍装[2]认为,中国经济转型成本会呈现先低速增长再高速增长最后下降这样三个阶段。吕炜[3]认为转型成本是客观存在的,并不会因改革的进行而逐渐消除,所以在经济转型后期,经济转型前期中所忽略和隐藏的成本会逐渐显现。这些研究从理论上进一步佐证了新疆经济转型过程中转型成本增加的现实,那么现实中新疆经济转型成本究竟如何,经济转型成本是否上升?这些问题的研究,对新疆绿色发展具有重要意义。

一、新疆经济转型成本的测量

(一)经济转型成本的界定

Khan[4]认为,经济转型的主要推动力是制度创新,所以转型成本主要是制度的创始者在制定政策时所考虑的平衡利益集团的利益所承担的政治成本;樊纲[5]认为,经济转型成本是转型过程中的机会成本,以及在转型过程中由于转型滞后而引起的延误成本和转型过程中造成的摩擦损失;徐彬[6]认为经济转型成本主要包括转型政策导致的设计成本、实施过程中导致的摩擦成本、转型过程中的创新成本和政策运行成本;Pereiral等人[7]认为,在一个国家面临改革与经济转型时,它的主要成本可分为改革成本和改革政策的延后成本;刘世锦[8]把经济转型的成本按整个转型时期的时间顺序分为开始阶段成本、中间阶段成本和完善阶段成本;高海燕[9]从交易费用的角度出发,把经济转型成本分为交易前成本和交易后成本;李庭辉和陈璐[10]从经济转型的经验出发,将经济转型成本分为经济制度转型成本和生产方式转型成本,具体包括经济增长方式转型的成本、产业结构调整的成本和体制改革的成本。

经济转型可以看作一个国家或地区运用体制创新、科技创新等手段在其国民经济结构和经济运行机制等方面进行的深刻调整和全面转换,它涉及经济、政治、法律、社会、文化等诸多领域,对整个社会生活产生着重要的影响。因此,经济转型既是一场社会经济系统的根本性变革,又是经济社会形态的一种演进。针对本研究,笔者认为,经济转型应包含三个方面的内容:一是体制方面的转型,即由计划经济体制向市场经济体制转型;二是结构方面的转型,即由传统的经济结构向现代的经济结构转型;三是发展方式方面的转型,即由粗放的发展方式向集约的发展方式转变。因而本研究中经济转型成本包括体制转型成本、结构转型成本和发展方式转型成本。

(二)经济转型成本测度体系的构建

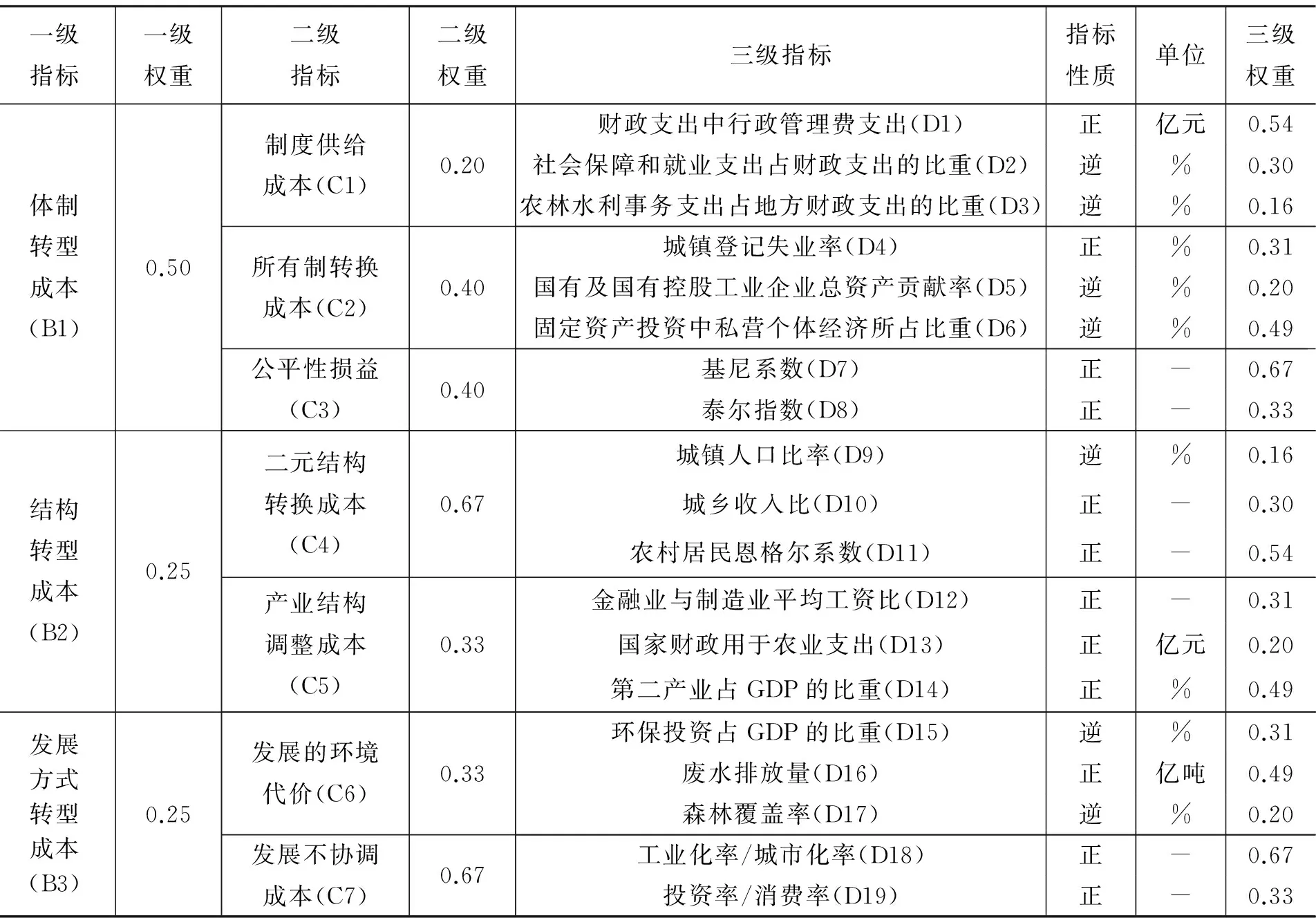

1.指标体系的确定。构建新疆经济转型成本度量体系,除了依据已有的文献研究,还应遵循指标体系的构建原则。第一,科学性原则。即指标体系的构建必须遵循经济规律和社会发展规律,能够客观反映研究对象的发展变化,必须以科学的态度选取指标,把握科学规律,以便真实有效地进行评价。第二,系统性原则。即任何研究对象都是一个大的整体,大系统中必然包含众多子系统,各因素之间必然相互作用,因而指标体系的构建必须综合考虑各方面的因素,从而形成一个整体,因此必须把研究对象视为一个系统问题,构建系统性指标体系进行评价。第三,综合性原则。即研究对象必然是由特定的因素组合而成,如果对这些要素进行单一分析,就可能作出错误的判断,因此构建指标体系必须从整体出发,注重综合性分析,求得最佳的综合分析结果。根据经济转型成本构成的三个方面,借助相关研究文献,依据构建指标体系的原则,本文建立了测度新疆经济转型成本的指标体系,详见表1。

表1 经济转型成本测度指标体系

2.指标权重的确定。本文采用层次分析法确定各级指标的权重。层次分析法是一种定性与定量相结合、系统化和层次化的分析方法。首先,根据某种准则对同一层次的指标进行两两对比,确认其重要性,即比较i元素与j元素的重要性,确定重要性的比值。对每一个元素都与其他元素进行两两对比,再构造判断矩阵。其次,根据比较判断矩阵,求出矩阵的最大特征根γmax和对应的特征向量W,然后对所求特征向量W经过归一化,计算出权重。最后,对权重设置进行一致性检验,当判断矩阵小于临界值时,认为具有满意的一致性,否则调整元素使其具有满意的一致性。本文根据德尔菲法,由6名经济转型相关领域的专家组成专家小组,根据专家小组各成员的评价得分,计算6位专家评分的平均值,最终得到判断矩阵,据此计算权重,并进行一致性检验,最终得到指标体系各层次的权重,见表1。

(三)经济转型成本的测度

本文相关数据主要来自《新疆统计年鉴》《中国统计年鉴》《新疆维吾尔自治区国民经济和社会发展统计公报》《新疆调查年鉴》等,部分缺失数据根据移动平均法进行补缺。由于在指标体系中存在逆向指标,且各指标的量纲不同,为了剔除价格因素,使数据之间具有可比性,因而本文以2005年为基期,采用极值化方式对指标进行正向化、无量纲化处理。根据表1权重,借助1995年—2013年新疆经济转型指标体系数据计算转型成本,结果见表2。

表2 1995年—2013年新疆经济转型成本

二、新疆经济转型成本分析

(一)经济转型成本的动态变化

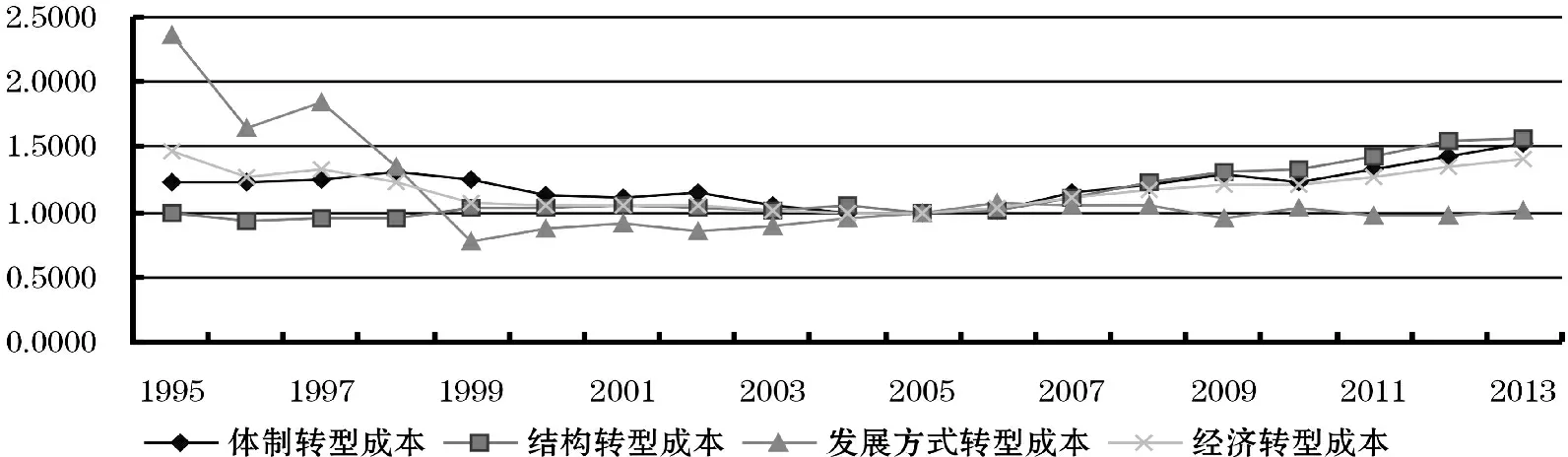

1.经济转型成本的趋势变化。从图1中可以看出新疆经济转型成本以及经济转型成本中的体制转型成本、结构转型成本和发展方式转型成本均呈先下降后上升的趋势。根据表2我们可以发现:体制转型成本在2013年达到最大值(1.5367),是2004年最小值(0.9951)的1.5倍;结构转型成本在2013年达到最大值(1.5591),是1996年最小值(0.9396)的1.7倍;发展方式转型成本在1995年达到最大值(2.3650),是1999年最小值(0.7658)的3.1倍;经济转型成本在1995年达到最大值(1.4593),是2004年最小值(0.9999)的1.5倍。从中我们还可以看出不同的转型成本,达到最大值或者最小值的年份并不相同,且成本的大小差别很大。

图1经济转型成本趋势图

为了进一步分析新疆经济转型成本的趋势变动,本文采用多元统计学的原理与方法,对新疆经济转型成本进行进一步分析,从而找出转型成本变动的规律及经济意义。

我们采用H-P滤波法分析新疆经济转型的长期趋势和波动周期。H-P滤波法主要应用于研究宏观经济趋势,假设时间序列数据为Y={y1,y2,…,yn},趋势部分为T={t1,t2,…,tn},周期部分为C={c1,c2,…,cn},其中n表示样本数量。H-P滤波可以将数据Y分解为:

Y=C+T

(1)

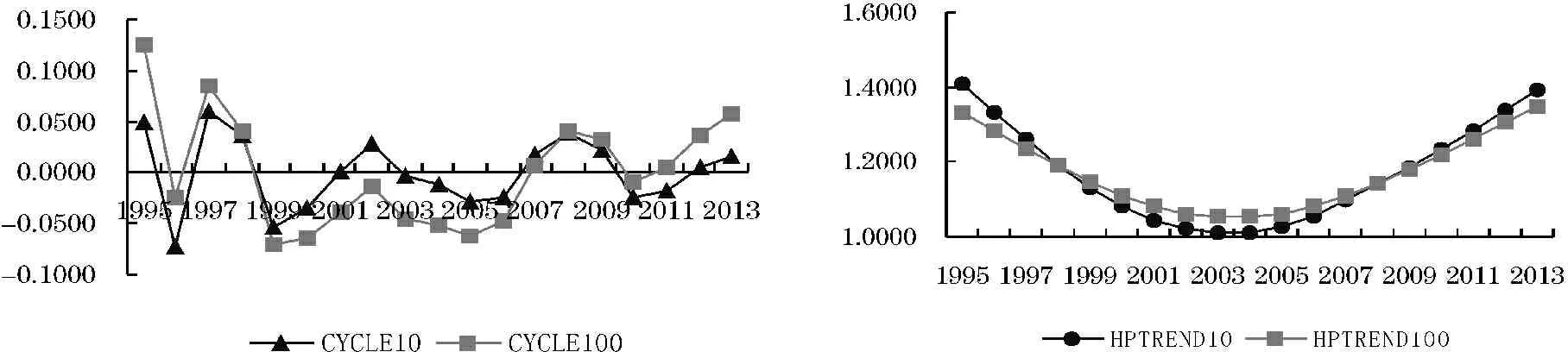

其中C和T均为不可观测的。滤波分析需要事先确定参数λ的数值,不同的λ值决定了不同的波动周期和平滑度。但是学者们对于λ的具体取值颇有争议,一般认为取λ=100或者λ=10。本文分别采用λ=100和λ=10对新疆1995年—2013年的经济转型成本进行滤波分析。图2是两种滤波法的分解结果,从图中可以看出,两种滤波的分解结果差别并不大。从图2中还可以看出,1995年—2013年新疆经济转型成本呈先下降后上升的“U”型趋势,并且在2004年经济转型成本达到最小值。

图21995年—2013年新疆经济转型成本的H-P滤波分析结果

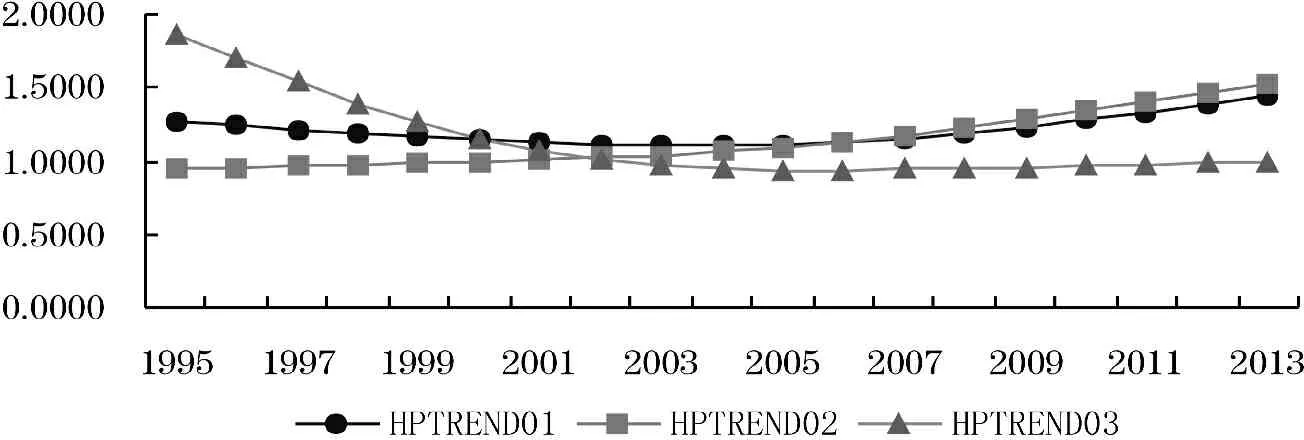

利用同样的方法可对体制转型成本、结构转型成本和经济发展方式转型成本进行滤波分析。从图3可以看出体制转型成本(HPTRE01)呈现先下降后上升的趋势,结构转型成本(HPTRE02)呈现上升的趋势,经济发展方式转型成本(HPTRE03)呈现先幅度较大的下降态势,而后呈现轻微的上升趋势。

图3新疆经济转型三种转型成本H-P滤波分析结果

2.经济转型成本的阶段变化。从经济转型成本的趋势图上并不能清晰地看出新疆经济转型的阶段划分,本文采用Fisher最优分割法,对新疆经济转型成本进行阶段划分。Fisher最优分割法是对有序的时间序列数据进行划分的方法,Fisher算法最核心的部分是以下一组递推公式:

(2)

其中L[b(n,k)]表示损失函数,D(j,n)表示类的直径。

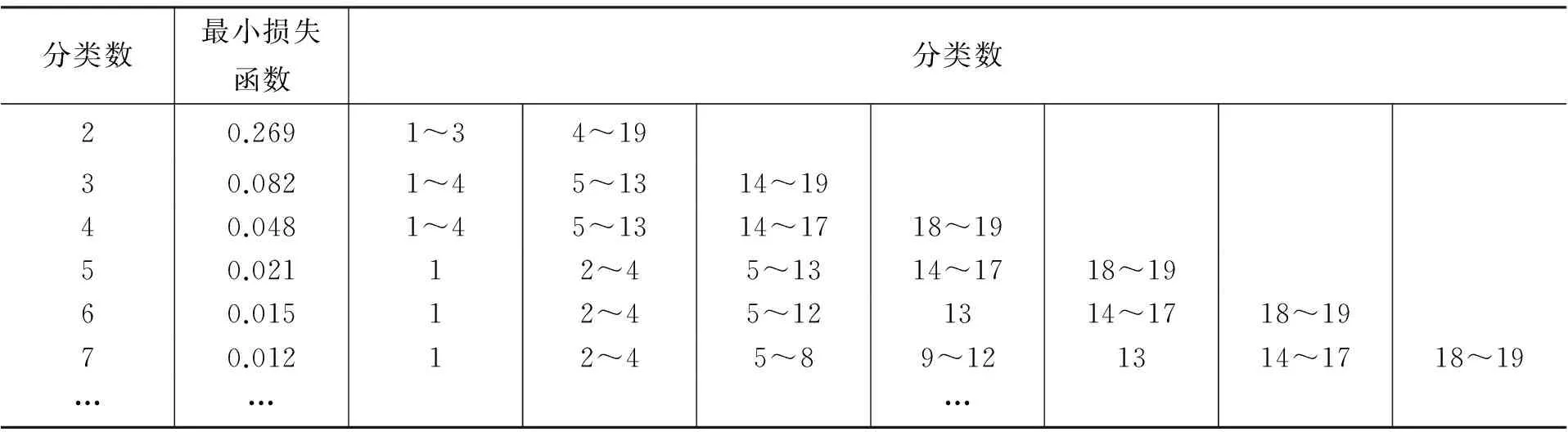

依据上述公式可以计算出所有分类的最小损失函数,损失函数最小时的那个分类结果即为最优分类结果。表3列出了所有分类的最小损失函数和最优分割结果。

表3 分类的最小损失函数和最优分类结果

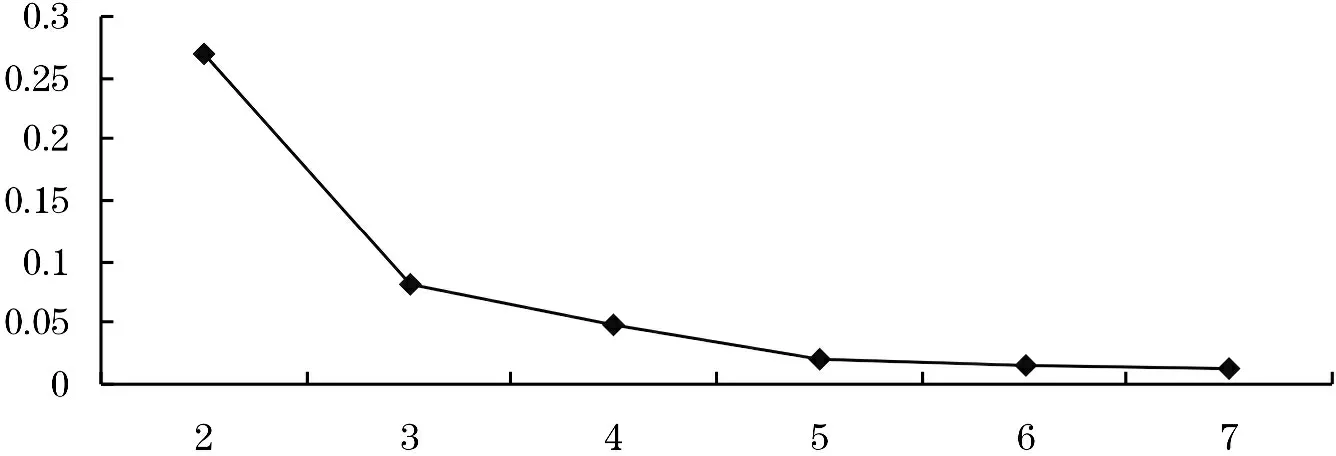

图4分类的最小损失函数趋势图

从图4分类的最小损失函数趋势图中可以看出,当取3时,其后的最小损失函数逐渐变得平缓,由此我们可以判断出此点是分类的最优分段点,即将时序数据分为三段最为合适。根据以上分析,本文将新疆经济转型成本的变动划分为三个阶段。从表3中可以看出,第一阶段是1995年—1998年,这一时期新疆的经济转型成本逐渐下降;第二阶段是1999年—2007年,这一时期新疆经济转型成本处于微小的波动上升阶段;第三阶段是2008年—2013年,这一时期转型成本逐渐呈现上升趋势。根据经济学相关原理,经济转型成本会呈现倒“U”的形态,也就是在经济转型初期,经济转型成本会逐渐上升,达到最大值后逐渐下降。与其他学者的研究不同,本文研究得出新疆经济转型成本的变化呈现正“U”形态,形成这一差异最有可能的原因是本文所选取的研究时段。1995年—1998年间,我国刚刚确立了社会主义市场经济与计划经济相结合的目标,国有企业改革正在深化,转型时期的各种矛盾开始出现,物价上涨,产业结构不合理的矛盾激化,再加上亚洲金融危机的影响,使得新疆经济转型成本在此时就处在了较高的阶段。但是随着国有企业改革等一系列改革措施的深入实施,改革成效逐渐显现,所以经济转型成本呈现逐渐下降的趋势。1999年—2007年,新疆经济转型成本一直处于缓慢上升阶段,转型成本的变动并不大;在此期间虽然受到国际环境的影响,国内经济关系也比较错综复杂,但是在2000年以后,国内居民消费价格指数总水平开始上涨,扩大消费市场和扩大内需的改革政策效果开始显露。这一时期,在理顺经济转型政策与处理经济转型矛盾和摩擦的背景下,新疆经济转型成本虽然有所上升,但是基本处于较低的水平。2008年—2013年,新疆经济转型成本开始逐步上升。经过前一时期的经济转型,在前期中隐藏或者滞后的经济转型摩擦或矛盾在此期间逐渐显现;再加上产业结构转型成本上升,以及受美国金融危机的影响,财政支出增加,导致制度供给成本加剧,总体上造成了新疆经济转型成本开始出现明显上升。

(二)经济转型成本的要素变化

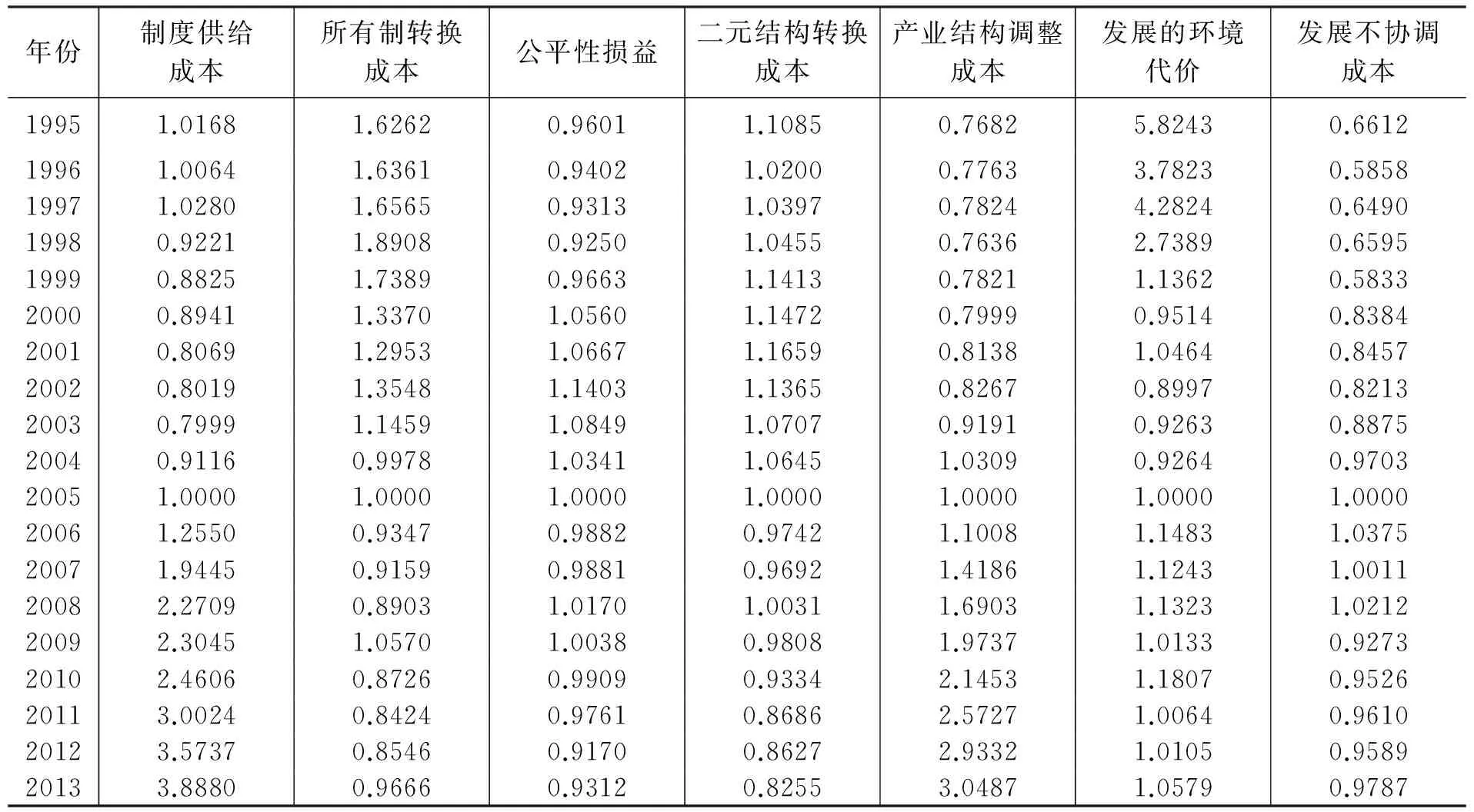

1.体制转型成本要素变化。表1显示,新疆经济转型成本中体制成本对其影响最大,影响程度达到了50%。从图1可以看出,1995年—2013年间,体制转型成本呈现先降后升的态势,但是总体波动并不明显。在体制转型成本的构成中,制度供给成本的影响虽然只占20%,远不及所有制转换成本和公平性损益的影响权重大,但从表4中可以看出,2008年之后其指数就达2以上,到2013年更是接近于4,因而制度供给成本对体制转型成本的影响远高于所有制转换成本和公平性损益。出现这种状况的原因在于,1995年—2013年间,新疆行政管理费用大幅度增加。另外,从构成体制转型成本的所有制转换成本和公平性损益来看,1995年—2013年间两者的变动幅度均不大,2004年之前,所有制转换成本指数略高于公平性损益,但之后两者处于比较接近的水平。值得注意的是,1995年—2013年间,新疆公平性损益指数一直处于较低的水平,而且始终保持平稳状态。这说明这一研究期间,新疆贫富差距和地域之间的收入差距并未呈现扩大态势。

表4 经济转型的各要素转型成本

2.结构转型成本要素变化。结构转型成本主要由二元结构转换成本和产业结构调整成本两项组成,其中二元结构转换成本是主要构成(见表1)。1995年—2013年间,新疆结构转型成本呈现缓慢上升的趋势,但是整体的成本指数偏低,其中的主要原因在于二元结构转换成本指数偏低。2005年之前,新疆二元结构转换成本指数均在1以上,之后开始下降,这说明在研究期内,新疆城镇化建设良好,且城乡居民收入差距不断缩小,农村居民的恩格尔系数也在逐年下降。二元结构成本的下降,在很大程度上抑制了新疆结构转型成本的上升。产业结构调整成本对结构转型成本的影响虽然较小,但从2006年开始呈现出上升态势,且增幅较快,这在一定程度上带动了新疆结构转型成本的上升。产业结构调整成本上升,主要是因为从2004年开始我国加强了对农业的宏观调控,“三农”政策的实施,加大了财政支出中用于农业支出的比重,使得财政支出用于第二产业和第三产业的支出相对减少,导致三次产业间财政支出的非均衡。

3.发展方式转型成本要素变化。发展方式转型成本主要由发展的环境代价和发展的不协调成本两项组成,其中发展不协调成本是其主要构成(见表1)。1995年—2013年间,发展方式转型成本呈现出明显的先下降后趋平稳态势,这主要是因为发展的环境代价的变化。从表4中可以看出,发展的环境代价指数从1995年处于高峰的5.8243下降到1998年的2.7389,再因实施“蓝天工程”、环保投资额度的增加,使得新疆2004年该指数仅为0.9264,且之后一直处于较低的平稳状态。虽然这期间环保投资额一直在增加,但是随着经济社会的发展,工业废水、生活污水的排放等均呈现出上升的趋势,加之森林覆盖率处于阶段性的下降态势,这样就在一定程度上抵消了环保投资增加的正面效应,使得发展的环境代价处于一个平稳状态。另外,发展不协调成本一直处于较低的平稳状态,这主要是城市化率滞后于工业化率指数的不断下降和消费率滞后于投资率指数的不断上升所共同作用的结果。城市化率滞后于工业化率指数的下降主要是由于2005年后,新疆城市化进程明显快于工业化进程所致;而消费率滞后于投资率指数的不断上升则主要是由于2000年西部大开发和2010年19个省市全面对口援疆政策的实施,使得新疆整体投资率处于较高水平所致。

三、结论与建议

(一)主要结论

新疆经济转型成本在1995年—2013年间表现出先下降然后缓慢上升的态势,这说明新疆在经历了中期的改革与转型之后,已经处于转型的中后期阶段。从新疆经济转型成本的构成来看,体制转型成本所占比重较大,结构转型成本和发展方式转型成本所占的比重相同。1995年—2013年,体制转型成本和结构转型成本的变化相对比较平缓,呈现轻微的波动,发展方式转型成本呈现先幅度较大的下降而后轻微上升的趋势。从体制转型成本、结构转型成本和发展方式转型成本的趋势图上也可以看出,经过多年的改革与发展,新疆在1995年—1998年间,发展方式转型成本一直最高,体制转型成本次之,结构转型成本最小;1999年—2007年间,体制转型成本一直最高,结构转型成本次之,发展方式转型成本最低,其中在2004年—2006年有微小变动;2008年—2013年间,结构转型成本最高,体制转型成本次之,发展方式转型成本最小。从具体的要素来看,行政管理费用的大幅增加,导致了体制转型成本的增加;产业间财政支出的非均衡,导致了结构转型成本的上升;废水排放量的增加,森林覆盖率的降低,以及较高的投资率,导致了发展方式转型成本的上升。

总体来说,新疆经济转型是渐进式的转型,随着转型的不断深入,新疆的经济转型成本会继续上升,并且在未来较长的时间段内会继续保持这种状态,这也说明新疆的经济转型是一个长期的过程。

(二)建议

1.减小经济转型的成本代价。经过多年的改革与发展,新疆经济转型的大致框架已经稳定,经济转型已经开始进入后期阶段,前期的摩擦成本开始显现,转型成本处于上升阶段。处于此阶段,应着力解决在经济转型中出现的摩擦,保障现阶段经济转型的平稳进行。特别是要建立完善的政策机制,妥善处理经济转型前期遗留的问题,从而尽可能降低经济转型成本的上升幅度。

另外要在以下三个方面做出努力:一是在体制方面,应重视制度供给成本,精简政府机构,裁减行政人员,减少行政管理费用的支出。继续保持经济市场化进程的平稳进行,降低所有制转型成本。虽然新疆贫富差距并未扩大,但是依然要努力提高农民收入,特别是南疆地区少数民族群众的收入,减小贫富差距,减小公平性损益。二是在结构转型方面,应着眼于产业结构的调整,合理分配第一产业、第二产业和第三产业的侧重比例。在加大对农业财政支持力度的同时,也要对第二产业和第三产业有所侧重。新疆的工业发展有待进一步提高,要利用资源优势,建立新型工业产业,同时也应重视第三产业的发展。三是在发展方式方面,应重视环境保护。随着工业的发展,环境污染逐渐加重,所以要加大环保投资力度,制定完善的环境保护政策;对于资源型工业企业,要注重废水的排放处理。此外,新疆是一个干旱的内陆地区,沙漠较多,森林的作用尤为重要,因而要加大对绿色植物的种植面积,减少发展的环境成本。

2.建立与完善经济转型成本的分摊机制。应构建新疆经济转型成本的“谁受益谁承担成本”原则。从这个原则来看,新疆经济转型中还存在很多问题,主要表现在二元结构转换的过程中,农民承担了大部分成本;在国有企业改革中,下岗职工承担了较大的成本;此外,新疆是资源大省,资源输出对中国经济发展起到了很大作用,但是新疆本身的经济发展却还处于落后状态,承担了较多经济成本却受益较小,所以应建立收益与成本对等原则。另外,建立成本的补贴原则,例如继续推进援疆政策的实施,对下岗职工、养老保险、失业保险、农民工等都需要建立合理的保障制度,这样可以减少经济转型中的利益摩擦,为后续的经济转型提供良好的环境。

参考文献:

[1]Shin J S.Institutional Transition and Transition Cost:a Methodological Consideration[Z].Working Papers,National University of Singapore,2002.

[2]伍装.中国经济转型分析导论[M].上海:上海财经大学出版社,2005.

[3]吕炜.经济转轨理论大纲[M].北京: 商务印书馆,2006.

[4]Khan M.State Failure in Weak State:a Critique of New Insititutional Explanations[C].Washington:The Institutional Economics and Third World Development,1995:71-86.

[5]樊纲.两种改革成本与两种改革方式[J].经济研究,1993(1):3-15.

[6]徐彬.中国经济转型成本分摊的合理性探讨[J].改革,2003(6):12-17.

[7]Pereiral C B,Abud J.Net and Total Transition Costs:the Timing of Economic Reform[J].World Development,1997(6):905-914.

[8]刘世锦.经济体制创新的条件、过程和成本——兼论中国经济改革的若干问题[J].经济研究,1993(3):52-60.

[9]高海燕.制度的选择与改革——张五常产权经济思想简介[J].经济社会体制,1995(2):6-14.

[10]李庭辉,陈璐.基于熵权的经济转型成本指数编制与应用研究[J].北京工商大学学报(社会科学版),2014(1):120-126.

【责任编辑:陈小昆】

A Study of Economic Transformation Costs in Xinjiang

ZHOU Jiande

(XinjiangUniversityofFinanceandEconomics,Urumqi830012,China)

Abstract:Based on the available literature, this paper divided the economic transformation costs into three kinds, that is, the cost of the system transformation, the cost of the structural transformation and the cost of the transformation of development mode. And then, with the help of economic data in Xinjiang from the year 1995 to the year 2013, it analyzed the economic transformation cost in Xinjiang. The study found that the economic transformation costs in Xinjiang showed the trend of rising after bating, a typical “U” shape, with the cost of the system transformation being the major component. In addition, the study also found the main reasons for the rising of the economic transformation costs in Xinjiang, they are the increase in administrative expenses, imbalance in fiscal expenditure among industries, the increase in wastewater discharge by years and the high rate of investment.

Key words:economic transition costs; analytic hierarchy process; Fisher optimal partition

收稿日期:2015-11-20

基金项目:新疆维吾尔自治区社科基金青年项目“新疆城乡一体化发展中的制度创新研究”(项目编号:14CJL023);国家社科基金一般项目“和谐共融目标下新疆城乡经济社会一体化发展道路研究”(项目编号:15BJL109);新疆财经大学研究生科研基金项目“新疆经济转型的成本与效应研究”(项目编号:XJUFE2015K038)

作者简介:周建德(1987—),男,新疆财经大学统计与信息学院硕士研究生,研究方向为统计学。

中图分类号:F127

文献标识码:A

文章编号:1671-9840(2016)02-0023-08

DOI:10.16713/j.cnki.65-1269/c.2016.02.003

猜你喜欢

筑路机械与施工机械化(2016年12期)2017-01-13

现代商贸工业(2016年8期)2017-01-07

青年时代(2016年21期)2017-01-04

中国科技纵横(2016年20期)2016-12-28

商场现代化(2016年26期)2016-11-21

商(2016年30期)2016-11-09

科技视界(2016年6期)2016-07-12

商(2016年9期)2016-04-15

科技视界(2016年1期)2016-03-30

科技视界(2016年5期)2016-02-22