人民币升值影响我国企业竞争力实证研究

2016-06-17 02:32何正全李亚萍

工业技术经济 2016年6期

何正全 李亚萍

(南京信息工程大学,南京 210044)

人民币升值影响我国企业竞争力实证研究

何正全李亚萍

(南京信息工程大学,南京210044)

〔摘要〕2005年7月汇率改革以来,人民币持续升值,对我国外向型企业的进出口有较大影响。尤其是对作为国民经济支柱产业的汽车行业影响深远,而汽车零部件的进出口额远远多于汽车整车,因此本文选择41家汽车零部件上市公司作为研究对象,通过对相关的面板数据进行检验和回归分析,从而研究人民币升值对于企业竞争力的影响。研究结论表明,人民币升值对企业盈利能力以及营运能力有显著正影响,而对企业成长能力没有显著影响。

〔关键词〕人民币升值汽车零部件企业竞争力汇率变动企业盈利能力企业营运能力

1问题的提出

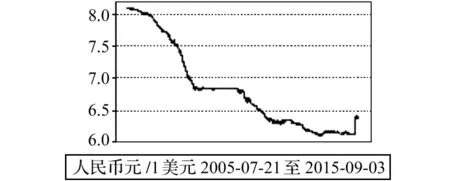

2005年7月21日,中国人民银行首次将人民币对美元汇率调高2%,这标志着我国备受关注的人民币汇率改革迈出了新的一步。人民币汇率不再盯住单一美元,而是以市场供求为基础,参考一揽子货币进行调节。此后,人民币汇率一路攀升,不断刷新历史记录。在2005年7月21日以前,人民币兑美元中间价是827.65元/100美元,经历几个阶段升值以后,2014年1月,人民币兑美元汇率中间价升值到604.08元/100美元,创汇率改革新高。2015年8月虽然经历了一次性大幅贬值,但整体来说还是呈上升趋势(见图1),升值了大约36%。从国际国内经济金融形势看,当前不存在人民币汇率持续贬值的基础:(1)我国经济增速相对较高。2015年上半年,面对复杂严峻的国际国内环境和各种困难挑战,我国经济仍增长7%,从全球横向比较看仍保持了较高的增速。近期主要经济指标企稳向好,经济运行出现积极变化,为人民币汇率保持稳定提供了良好的宏观经济环境。(2)我国经常项目长期保持顺差,2015年前7个月货物贸易顺差达3052亿美元,这是决定外汇市场供求的主要基本面因素,也是支持人民币汇率的重要基础。(3)近年来人民币国际化和金融市场对外开放进程加快,境外主体在贸易投资和资产配置等方面对人民币的需求逐渐增加,为稳定人民币汇率注入了新动力。(4)市场预期美联储加息导致美元在较长一段时间走强,市场对此已在消化之中。未来美联储加息这一时点性震动过后,相信市场会有更加理性的判断。(5)我国外汇储备充裕,财政状况良好,金融体系稳健,为人民币汇率保持稳定提供了有力支撑①。

图1 人民币汇率中间价走势图(2005-07-21至2015-09-03)

资料来源:中国人民银行网站(http:∥www.pbc.gov.cn/rmyh/108976/index.html),访问日期2015-09-28。

改革开放以后,我国制造业快速发展,占全球份额比重也在不断增长,位居世界前列。进入21世纪以来,我国制造业的生产能力不断增强,加工制造业国际化程度也不断加深,已经俨然成为“世界制造工厂”。随着人们生活水平的提高,家庭对汽车的需求越来越多,继家电、住房之后成为居民的消费热点。因此,汽车制造业已经成为我国的支柱产业,在我国加入WTO后汽车出口也呈现飞速发展,汽车制造业对我国经济的贡献越来越大。目前,中国汽车“走出去”国家战略也被提上议程,为“中国车”品牌营造产业政策环境,在全球叫响“中国车”,实现汽车强国梦。

因此,在人民币升值的大背景下,以汽车制造业中的零部件企业为例,实证研究人民币升值对企业竞争力的影响。为我国制造业转型升级、提升企业竞争力提供理论支持和决策依据。

2文献评述

2.1汇率变动对经济影响的研究综述

从宏观角度研究方面,魏巍贤(2006)认为人民币升值对中国实际GDP增长的影响不是线性变化的,对就业有不利影响,对劳动密集型的制造业冲击较大[1]。从企业角度研究方面,黄小兵(2011)认为面对人民币升值,生产率高的出口企业倾向于缩减出口规模,而非降低出口价格,而生产率低的则相反[2]。从行业角度研究方面,袁志刚、邵挺(2011)认为劳动密集型行业利润率会因人民币升值而降低,资本密集型行业利润率因升值而提高,并认为长期看来,人民币升值对我国产业的影响可能是正面的[3]。

具体到汽车行业,Robert C.Feenstra,Joseph E.Gagnon,Michael M.Knetter(1996)选取1970~1988年美国、德国、法国、瑞典4个资源性国家12个汽车目标市场的出口面板数据,通过建立产品差异化模型,对竞争市场的汇率传递效益和市场占有率进行实证分析,结果表明汇率传导和汽车市场的占有率之间是显著的非线性关系[4]。Rohan.Williamson(2001)以美国和日本的汽车工业数据作为样本,通过同业之间的竞争来研究实际汇率变动与跨国公司价值的关系。结论表明,实际汇率的变动是影响跨国公司和全球竞争格局的重要因素[5]。Torkcan和Ates(2009)对美国汽车整车产品和零部件产品的进口分别做了定量分析,结果表明,汽车整车的汇率传递弹性低于汽车零部件[6]。曹伟、陈霄(2014)研究了1995年1月至2011年10月期间人民币汇率变动对进口汽车价格的传递效应和动态变化趋势,结果表明进口汽车价格对汇率变动并不敏感,这在一定程度上反映了我国对进口汽车具有较高的依赖性[7]。

2.2汽车行业企业竞争力的相关研究综述

汇率变动一般从企业的盈利能力、成长能力、营运能力和偿债能力等4个方面影响企业竞争力。在盈利能力方面,人民币升值对于企业盈利能力是有着积极的影响,如,刘富江、江源(2010)经过实证研究发现,人民币升值3%,交通运输设备制造业利润率由4.2%上升到6.2%[8]。在营运能力方面,陆前进、刘德斌(2007)认为人民币升值可以缓解非贸易部门的资金紧缺状况,促进非贸易部门的发展,从而有利于企业的营运能力[9]。汇率变动对汽车企业成长能力和偿债能力影响的文献还比较少见。

2.3简要评述

综上所述,关于汇率变动对经济的影响,国内外经济学者从不同的角度进行了研究,由于研究方法及数据选取的范围等不同导致得出的结论也不相同。有从整体经济入手,研究汇率变动对我国宏观经济的影响,也有从部分入手比如企业或者行业方面进行研究。学者们在研究汇率变动对不同行业影响这一问题时,实证分析所选取的数据多以年度数据为主,而且有些研究选取的数据较为陈旧,这些数据不能完整地反映我国现阶段不断变化的经济形势。另外,从企业竞争力入手,研究人民币升值对我国不同行业影响的研究还比较少。因此,本文将从微观层面入手,通过建立模型进行实证研究人民币升值对我国汽车零部件企业竞争力的影响。

3汇率变动影响企业竞争力理论分析

企业的竞争力包含盈利能力、成长能力、营运能力和偿债能力4个方面,分别用净资产收益率、营业总收入同比增长率、存货周转率和资产负债率四个指标来表示,之所以选这4个指标一方面是因为其本身能够很好地反映这4个方面;另一方面,这4个指标属于比较重要和常用的指标,因此数据收集起来相对容易。下面从这4个方面展开理论分析,以期望了解人民币升值对我国汽车企业竞争力的影响。

3.1变量界定

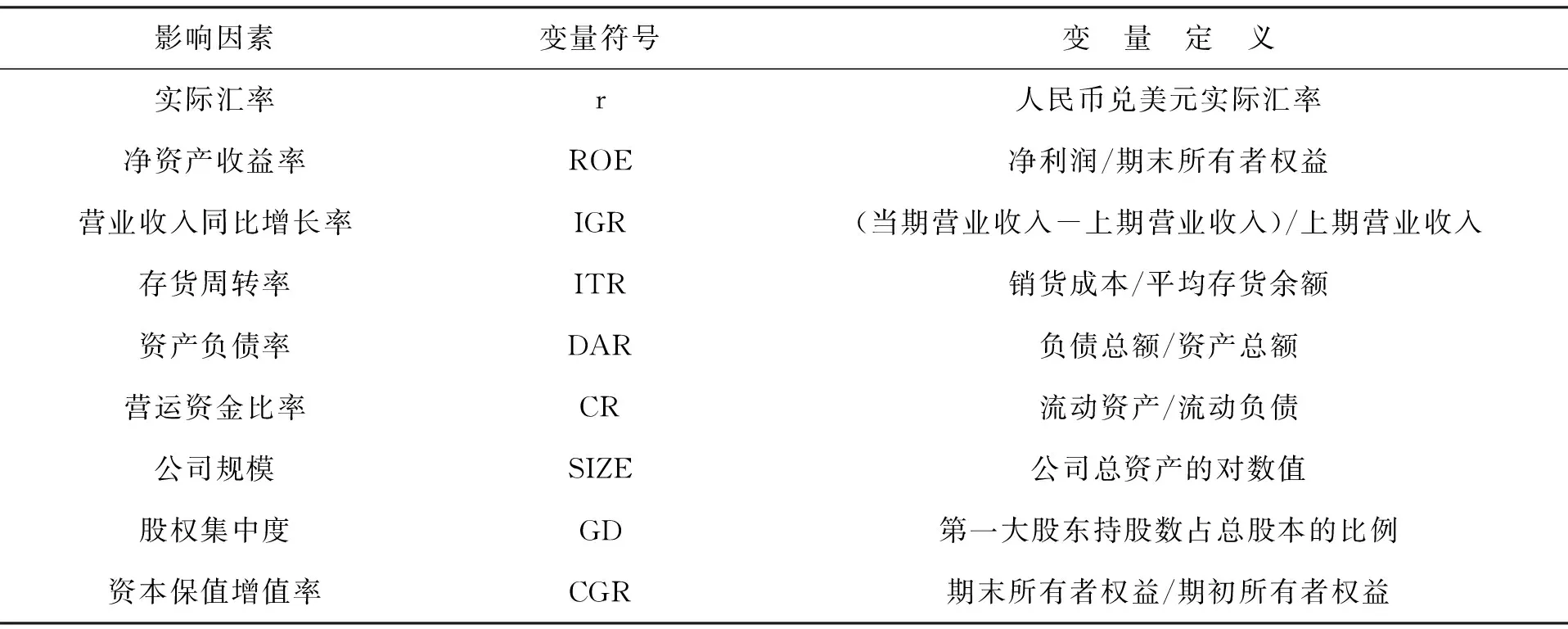

本研究中所涉及的变量可以划分为两类:(1)被解释变量,主要是指汽车零部件行业的企业竞争力,包括盈利能力、成长能力、营运能力和偿债能力,这里我们用净资产收益率(ROE)、营业收入同比增长率(IGR)、存货周转率(ITR)和资产负债率(DAR)4个指标来表示;(2)解释变量,这4个方面的影响因素除了人民币兑美元实际汇率这个最主要的因素以及上述4个指标外,还有许多其他影响因素。参考以往研究文献选取以下4个指标作为另外的解释变量,分别为营运资金比率、公司规模、股权集中度和资本保值增值率。主要变量定义和计算方法具体见表1。

表1 主要变量定义和计算方法

3.2模型构建

本文从上市公司的盈利能力、成长能力、营运能力和偿债能力4个方面来验证人民币升值对汽车零部件企业竞争力的影响,分别对净资产收益率(ROE)、营业收入同比增长率(IGR)、存货周转率(ITR)和资产负债率(DAR)4个指标进行回归,构建模型如下:

ROEit=αi+β1rit+β2IGRit+β3ITRit+β4DARit+β5CRit+β6SIZEit+β7GDit+β8CGRit+δit

(1)

(i=1,2,…,N;t=1,2,…,T)

IGRit=αi+β1rit+β2ROEit+β3ITRit+β4DARit+β5CRit+β6SIZEit+β7GDit+β8CGRit+δit

(2)

(i=1,2,…,N;t=1,2,…,T)

ITRit=αi+β1rit+β2IGRit+β3ROEit+β4DARit+β5CRit+β6SIZEit+β7GDit+β8CGRit+δit

(3)

(i=1,2,…,N;t=1,2,…,T)

DARit=αi+β1rit+β2IGRit+β3ITRit+β4ROEit+β5CRit+β6SIZEit+β7GDit+β8CGRit+δit

(4)

(i=1,2,…,N;t=1,2,…,T)

以上4个模型均为变截距模型,其中i代表41家汽车零部件上市公司(截面个体),t表示观测时间,即2010Q4~2014Q2。根据本文的研究对象和观测时间可知,在上述模型中N=41,T=15。由于在横截面上个体的影响不同,αi表达了因为历史因素模型中被忽略的反映个体差异的变量对因变量的影响。α和β都为待估参数,δit为随机误差项。

4汇率变动影响企业竞争力实证检验

4.1样本选取

从2005年汇改至今的数据看来,零部件的出口额远远多于整车,可见,零部件相对于整车更易于出口,因此本文以汽车零部件行业为例进行研究。由于面板数据要求截面个体和时间序列上的对应关系,需要对目前在我国上市的69家汽车零部件公司进行筛选和剔除,因此本文选择了符合从2010~2014年在我国股市中持续经营要求的41家汽车零部件公司作为研究对象,这41家上市公司分别为东风科技、长春一东、风帆股份、福耀玻璃、广东鸿图、贵航股份、禾嘉股份、鸿特精密、湖南天雁、华域汽车、金固股份、金马股份、凌云股份、隆基机械、模塑科技、宁波华翔、双环传动、双林股份、斯太尔、松芝股份、特尔佳、天润曲轴、天兴仪表、万丰奥威、万里扬、万向钱潮、威孚高科、潍柴动力、西泵股份、西仪股份、襄阳轴承、新朋股份、兴民股份、亚太股份、一汽富维、银轮股份、远东股份、云内股份、中鼎股份、中原内配、宗申动力。以这41家公司2010Q4~2014Q2的季度财务报表数据作为研究样本,共计615个研究样本。本文所采用的数据来自同花顺软件、新浪财经网站以及中国外汇管理局网站。

4.2各变量的描述性统计

表2 各变量描述性统计表

从表2中可以看出,41家汽车零部件上市公司在2010~2014年的净资产收益率(ROE)的均值为2.0475,处于汽车零部件行业的较低水平,整体看来利润偏低,需要进一步提高,标准差为3.3330,说明这41只股票个体间的差异,以及年度间的变化都比较稳定。资产负债率(DAR)均值为67.8056,该值对于汽车零部件行业而言属于中等水平,标准差为575.3899,在所有指标里面最大,说明企业资产和负债的波动较大,资本结构变化较明显;资本保值增值率(CGR)的标准差位居第二,说明企业股东的所有者权益变化较大。41家汽车零部件上市企业的公司规模(SIZE)均值为15.9605,较接近所有上市公司的公司规模均值;其他指标也都在合理范围内。

4.3面板数据单位根检验

表3 面板数据单位根检验结果

对于以上9个变量滞后长度的选择,本文使用了修正的AIC准则,即自动选择最大的滞后长度。从表3的结果可以看出,ROE、DAR、CR、SIZE、ITR、IGR、GD和CGR在1%的水平上平稳,只有r在1%的水平上不平稳,因此对其进行差分处理,经二阶差分后,r在1%的水平上拒绝原假设,得到平稳序列。由于这9个变量不是同阶单整,因此不对其进行协整检验,可直接对平稳序列进行回归分析。

4.4回归分析

通过Hausman检验可知,模型(1)和模型(4)的回归模型都将使用随机效应模型,模型(2)和模型(3)的回归模型都将使用固定效应模型。使用Eviews对模型(1)进行回归分析,得到调整后的R2为0.038603,可见模型的拟合优度不高,但是F=4.081744,Prob(F-Statistic)=0.000095,说明模型通过了显著性检验,可以接受。另外,除了实际汇率、存货周转率以及营运资金比率以外,其他变量都没有通过显著性检验。实际汇率、存货周转率以及营运资金比率与净资产收益率的相关显著性水平为0.0681、0.0307、0.0000,分别在10%、5%和1%的水平上显著。在回归方程中,实际汇率的回归系数为-1.083260,表明对净资产收益率的影响作用最大,其次是存货周转率,回归系数为0.457271,影响最小的是营运资金比率,回归系数为0.034851。从系数符号可以判定,实际汇率和净资产收益率是负相关,即人民币升值对于汽车零部件企业的盈利能力有正向影响;而存货周转率、营运资金比率和净资产收益率正相关,即存货周转率、营运资金比率越大,净资产收益率越高,汽车企业的盈利能力则越强。同时,常数项与净资产收益率的相关显著性概率为0.0815,在10%的水平上显著,表明常数项应进入回归方程。综上可得出以下模型:

ROEit=1.162578-1.083260rit+0.457271IRTit+0.034851CRit

(5)

(i=1,2,…,N;t=1,2,…,T)

对模型(2)进行回归分析,得到调整后的 为0.129161,模型的拟合优度不高,但是F=2.897229,Prob(F-Statistic)=0.000000,说明模型通过了显著性检验,可以接受。另外,除了存货周转率和公司规模以外,其他变量都没有通过显著性检验。存货周转率和公司规模的相关显著性水平为0.0003、0.0048,均在1%的水平上显著。在回归方程中,存货周转率的回归系数为8.587311,表明对净资产收益率的影响作用最大,其次是公司规模,回归系数为0.376503。从系数符号可以判定,存货周转率、公司规模和营业收入同比增长率是正相关,即存货周转率、公司规模越大,营业收入同比增长率越高,汽车零部件企业的成长能力则越强。同时也可以得出,实际汇率即人民币升值对于营业收入同比增长率没有显著影响。综上可得出以下模型:

IGRit=8.587311ITRit+0.376503SIZEit

(6)

(i=1,2,…,N;t=1,2,…,T)

对模型(3)进行回归分析,得到调整后的R2为0.792039,表明样本的总变差中大致有79.20%是由线性关系导致的,即自变量能够解释因变量均值变化的79.20%,说明该模型的拟合情况良好,而F=49.71819,Prob(F-Statistic)=0.000000,说明模型的整体效果显著。另外,除了实际汇率、营业收入同比增长率以外,其他变量都没有通过显著性检验。实际汇率、营业收入同比增长率与存货周转率的相关显著性水平为0.0211、0.0003,分别在5%和1%的水平上显著。在回归方程中,实际汇率的回归系数为-0.216103,表明对存货周转率的影响作用最大,然后是营业收入同比增长率,回归系数为0.002676。从系数符号可以判定,实际汇率和存货周转率是负相关,即人民币升值对于汽车零部件企业的营运能力有正向影响;而营业收入同比增长率和存货周转率是正相关,即营运资金比率越大,存货周转率越高,汽车企业的营运能力则越强。同时,常数项与存货周转率的相关显著性概率为0.0000,在1%的水平上显著,表明常数项应进入回归方程。综上可得出以下模型:

ITRit=1.016838-0.216103rit-0.002676IGRit

(7)

(i=1,2,…,N;t=1,2,…,T)

对模型(4)进行回归分析,得到F=0.161115,Prob(F-Statistic)=0.995624,说明模型没有通过显著性检验,所以不能接受该模型,因此无法得出实际汇率与资产负债率的关系,也就无法得出人民币升值与汽车企业偿债能力之间的关系。

5研究结论和对策建议

5.1研究结论

5.1.1人民币升值对企业盈利能力有显著正影响

在回归分析模型(5)中,实际汇率的回归系数为-1.083260(系数<0),显著性水平为0.0681<0.1,表明在10%的水平上显著,说明汽车零部件上市公司的实际汇率与净资产收益率之间存在显著负相关关系,即目前看来,人民币升值对汽车零部件上市公司的盈利能力有显著正影响。这可能是由以下几个原因导致:(1)我国汽车零部件行业仍处于粗放型阶段,产品的质量以及生产技术方面有待加强,而人民币的升值恰恰促进了零部件的大量进口,减少了生产成本,从而增加收益;(2)虽然人民币升值后削弱了零部件出口的价格竞争力,但是因为零部件的进口额要比出口额大,出口的消极影响就小于成本降低的积极影响,所以,从整体上看,汽车零部件行业还是盈利的;(3)如果企业的一部分期间费用以美元支付,人民币升值也会相对减少企业的负担,这些对于企业的盈利能力也是有着积极的影响。从消费者偏好看来,总是认为进口的产品比国产的好,这也在一定程度上促进并消费了汽车零部件行业进口的产品,为其带来盈利。

5.1.2人民币升值对企业成长能力没有显著影响

从回归分析模型(6)中可以看出,实际汇率这个变量并没有通过显著性检验,说明汽车零部件上市公司的实际汇率与营业收入同比增长率没有显著相关关系,即人民币升值对汽车零部件上市公司的企业成长能力没有显著影响。这可能是由于人民币升值对于汽车零部件行业有利有弊,两者此消彼长,没有带来显著的影响。人民币升值对汽车零部件企业有一定的积极影响,使其的盈利能力增强,留存收益增多,进而可以扩大规模,更有利于企业成长;人民币的升值导致中国汽车零部件企业的低成本优势渐渐消失,其只有不断创新并提高产品的技术含量,实现企业经营方式由粗放型向集约型的转变才能不被淘汰,从而也更有利于汽车行业的成长。但是,人民币的升值也抬高了国内汽车零部件企业出口产品的成本,削弱了我国出口产品的价格竞争优势,加大了开拓国际市场的难度,因此对我国汽车企业的成长造成不利。

5.1.3人民币升值对企业营运能力有显著正影响

在回归分析模型(7)中,实际汇率的回归系数为-0.216103(系数<0),显著性水平为0.0211<0.05,表明在5%的水平上显著,说明汽车零部件上市公司的实际汇率与存货周转率之间存在显著负相关关系,即目前看来,人民币升值对汽车零部件上市公司的营运能力有显著正影响。这可能是因为人民币升值对汽车零部件行业的盈利能力有一定的积极影响,为企业带来了利润,增加了现金流和留存收益,因此也更有利于企业的运转。另外人民币升值降低了企业的进口成本,促进了企业的大量进口,再加上消费者对于进口产品的青睐,这样更有利于企业的销售环节,减少存货的积压,提高存货周转率,从而增强企业的营运能力。

5.2对策建议

虽然本研究得出的结论是人民币升值对于我国汽车零部件行业企业竞争力总体是有利的,但并不排除长期下去会有不利的影响,所以特提出应对人民币升值带来不利影响的几点对策建议。

5.2.1加强减少存货滞销的管理

从回归分析模型(5)和模型(6)中可以看出,存货周转率对于汽车零部件企业的盈利能力和成长能力均有积极的影响,因此,应该对存货加强管理,制定一个按照不同销额需求进行采购商品的计划,加快新产品的引进速度,对滞销产品进行优胜劣汰。另外,可以主动引导周边市场进行价格竞争,建立一支独立、专业、高效的销售队伍,制定会员积分返利计划和全民参与“金点子”计划,通过这些措施来提高存货周转率,进而增强企业的竞争力。

5.2.2提高外汇风险应对的意识和能力

目前看来,人民币升值对于汽车零部件企业的竞争力有着积极的影响,但是企业如果想要做大做强,长期屹立于激烈竞争而不倒,就必须要有危机意识和应对能力。随着海外市场的扩展,我国汽车零部件企业应积极探索外汇风险管理与防范措施,如远期外汇市场避险、货币市场避险、期货与期权市场避险等的运用。

5.2.3苦练内功以提高竞争力

著名经济学家吴敬琏曾说过,人民币升值超过30%了,天也没塌下来。这主要是企业通过加强内部管理,从粗放型向集约型转变,变外部压力为动力,人民币升值倒逼其进行转型升级。苦练内功,节约成本,通过管理要效益,倒逼企业提高管理水平,从而提高其竞争力。

注释:

①中国人民银行新闻发言人就人民币汇率有关问题进一步答记者问(2015-08-12),中国人民银行网站(http:∥www.pbc.gov.cn/goutongjiaoliu/113456/113469/2927848/index.html)。

参考文献

[1]魏巍贤.人民币升值的宏观经济影响评价[J].经济研究,2006,(4):48~57

[2]黄小兵.异质企业、汇率波动与出口——基于中国企业的实证研究[J].经济研究,2011,(1):47~54

[3]袁志刚,邵挺.人民币升值对我国各行业利润率变动的影响——基于2007年投入产出表的研究[J].金融研究,2011,(4):1~15

[4]Robert C.Feenstra,Joseph E.Gagnon,Michael M.Knetter.Market Share and Exchange Rate Pass-through in World Automobile Trade[J].Journal of International Economics,1996,40(1):187~207

[5]Rohan Williamson.Exchange Rate Exposure and Competition:Evidence from the Automotive Industry[J].Journal of Financial Economics,2001,59(3):441~475

[6]Turkean,Kemal and Ates,Aysegul.An Examination of Exchange Rate Pass-Through to U.S.Motor Vehicle Products and Auto-Parts Import Prices[J].Global Economy Journal,2009,9(1)

[7]曹伟,陈霄.人民币汇率变动的进口价格传递效应——基于汽车行业的实证研究[J].理论探讨,2014,(1):5~11

[8]刘富江,江源.人民币升值对我国出口企业利润和就业的影响[J].统计研究,2010,(12):30~34

[9]陆前进,刘德斌.人民币升值利弊分析——基于企业成本效益变动机制研究[J].财经研究,2007(6):18~28

(责任编辑:王平)

Empirical Research on the Influence of RMB Appreciation to the Competitiveness of Enterprises in China

He ZhengquanLi Yaping

(Nanjing University of Information Science & Technology,Nanjing 210044,China)

〔Abstract〕RMB is appreciating since the exchange rate reformed in 2005,which has a great influence on the import and export of export-oriented enterprises,especially for the auto industry as a pillar industry of national economy,and the import and export of auto parts is far more than a vehicle,so this paper chose 41 auto parts listed companies as the research object to study the influence of appreciating RMB on the auto parts industry enterprise competitiveness through testing and regression analysis for the relevant panel data.Conclusion shows that appreciating RMB has a significant positive impact on corporate profitability and operating capacity,and growth ability of the enterprise is not significantly affected.Finally,this paper puts forward some relevant suggestions and countermeasures on how to enhance the competitiveness of the auto parts industry in our country according to the conclusion.

〔Key words〕the appreciation of RMB;auto parts industry;enterprise competitiveness;exchange rate changes;corporate profitability;enterprise operation ability

收稿日期:2015—11—25

基金项目:本文是国家自然科学基金项目(项目编号:71173116)、国家社会科学基金项目(项目编号:14BJL120)、江苏省研究生科研创新项目(项目编号:KYLX0859)、中国制造业发展研究院开放课题(项目编号:SK20120200-5)的研究成果之一。

作者简介:何正全,南京信息工程大学中国制造业发展研究院、南京信息工程大学经济管理学院副教授,南京大学博士研究生。研究方向:国际金融。李亚萍,南京信息工程大学经济管理学院研究生。研究方向:国际金融。

DOI:10.3969/j.issn.1004-910X.2016.06.018

〔中图分类号〕F224

〔文献标识码〕A

猜你喜欢

今日财富(2021年20期)2021-08-11

环渤海经济瞭望(2021年10期)2021-03-13

时代经贸(2020年5期)2020-11-27

贵州商学院学报(2020年3期)2020-10-20

中国管理信息化(2017年2期)2017-02-17

——基于国际经验的对比分析

中南财经政法大学学报(2016年6期)2016-12-22

财税月刊(2016年4期)2016-07-04

现代商贸工业(2016年35期)2016-04-09

财经理论与实践(2015年1期)2015-02-03

中国乡镇企业会计(2011年3期)2011-10-25