政府预算计算机审计模式设计

2016-06-14 10:47唐山科技职业技术学院王小沐

财会通讯 2016年7期

唐山科技职业技术学院 王小沐 高 玲

政府预算计算机审计模式设计

唐山科技职业技术学院王小沐高玲

摘要:审计作为重要的财务监管方式成为众多经济组织重要的工作,如何提升对政府预算的审计,是保证政府预算有效性的重要手段。本文分析了政府预算理想计算机审计模式的基础,之后详细分析了具体的构建过程,为我国政府预算提供一些审计新方法,使计算机审计在政府预算审计中得到更广泛的运用。

关键词:政府预算计算机审计模式设计

随着我国经济的发展与社会的进步,政府预算改革已经成为税务管理的新方向,怎样确保政府将所有预算科学高效地分配,同时保证预算口径的一致性,是学术界与实务界非常关心的问题。基于此,笔者探索构建了政府预算执行的计算机审计模式,通过计算机系统应用,实现对政府预算执行审计,不但能够提升审计效率,还能提升审计数据准确性;此外,该模式也符合审计技术发展趋势,对数据采集与处理都具有更高的科学性,能够充分体现政府在预算管理过程中存在问题,从而采取针对性的改进措施,进而提升预算资金使用效率。

一、设计的总体环境分析

(一)环境分析

第一,宏观层面分析。从法律环境而言,随着我国法律体系的不断完善,针对审计监管的法律也越来越细致,为审计单位赋予了相应的检查被审计对象信息系统的权限。审计机关在审计工作过程中拥有提取被审计对象财务信息管理系统中全部数据的权利,同时这些电子数据也具有与纸质材料相同的法律效力,无疑为审计人员的工作提供了巨大便利。当期的审计法规已经明确限定了电子信息数据的法律效力,审计人员可以直接提取这些数据作为出具审计报告的依据。从经济环境而言,国家的财政收入管理制度是为了集中财政资金,并统一规划调拨,从而实现对公共资金的合理利用。借鉴发达国家的做法,再结合我国实际情况,我国采取的是国库单一账户管理模式。这种方式下,全部财政资金都会自动汇入指定的资金专户,并通过该专户再将资金分配到各应用环节以及单位。

第二,中观层面分析。随着信息技术的飞速进步,我国不管是企业还是行政管理体系都进行了不同程度的信息化改造,这就使得计算机审计具有了良好的外在环境。我国出台了信息化会计管理法规,要求政府部门使用统一的会计核算体系,并在信息系统中设置相同的数据格式,同时要做好不同系统之间的数据接口,从而保证数据采集与追查的高效性;此外,数据在通过AML接口进行传输的时候,还要进行初步的处理与计算,从而保证符合调用者的要求。这种限定不但提升了被审计单位财务信息的兼容性,还大大提升了审计效率。最近几年,审计机关为了做好数据的控制与归集工作付出了大量努力,不但开发出很多更加具有针对性的审计系统,还设计了相应的数据后台运算强化机制,使得我国的计算机审计能力得到了大幅提升。

第三,微观层面分析。这里主要指的是审计人员开展审计工作时的环境,如被审计对象对审计工作的配合程度、审计人员自身的审计能力与水平、审计机关对审计人员工作的支持与重视程度、审计人员的计算机能力等。当前,审计机关专职审计人员都通过了计算机审计考评,具有合格的计算机审计技术;部分还达到了高级水平,能够充分利用系统中的数据分析被审计对象的预算执行情况。审计人员自身计算机应用能力的提升,确保了对政府预算执行审计的合理性与有效性。不管是上述哪个层面的影响因素发生了改变,都会影响计算机审计的具体模式。如果相关法律得到了更加完善的修正,能够有效提升计算机审计的权威性;如果审计系统与软件实现了有效升级,能够提升计算机审计的全面性;如果审计人员提升了自身的职业素养与计算机应用能力,就能够有效提升计算机审计的效率。

(二)设计基础原则笔者认为该模式的设计必须遵循以下原则:第一,完整性原则。该原则基于系统理论建立的,意味着计算机审计必须具有良好的全局性,既重视各个审计节点的审计,也重视把握审计的完整性,从而保证各项审计数据都有完整的采集来源与计算记录,进而保证计算机审计的有效性。第二,准确性原则。该原则基于审计理论建立的,意味着计算机审计过程中的各项信息数据以及计算过程必须准确,只有这样才能真实反映被审计对象的预算执行情况,从而准确了解国家财政资金的应用。第三,合规性原则。该原则基于审计一般理论建立的,意味着计算机审计的具体工作流程以及审计内容需要符合国家相关法律法规的要求,从而确保审计工作的有效性。审计人员在工作过程中必须注意自己的审计方法,同时结合计算机审计结果出具审计报告。

二、设计过程的构建

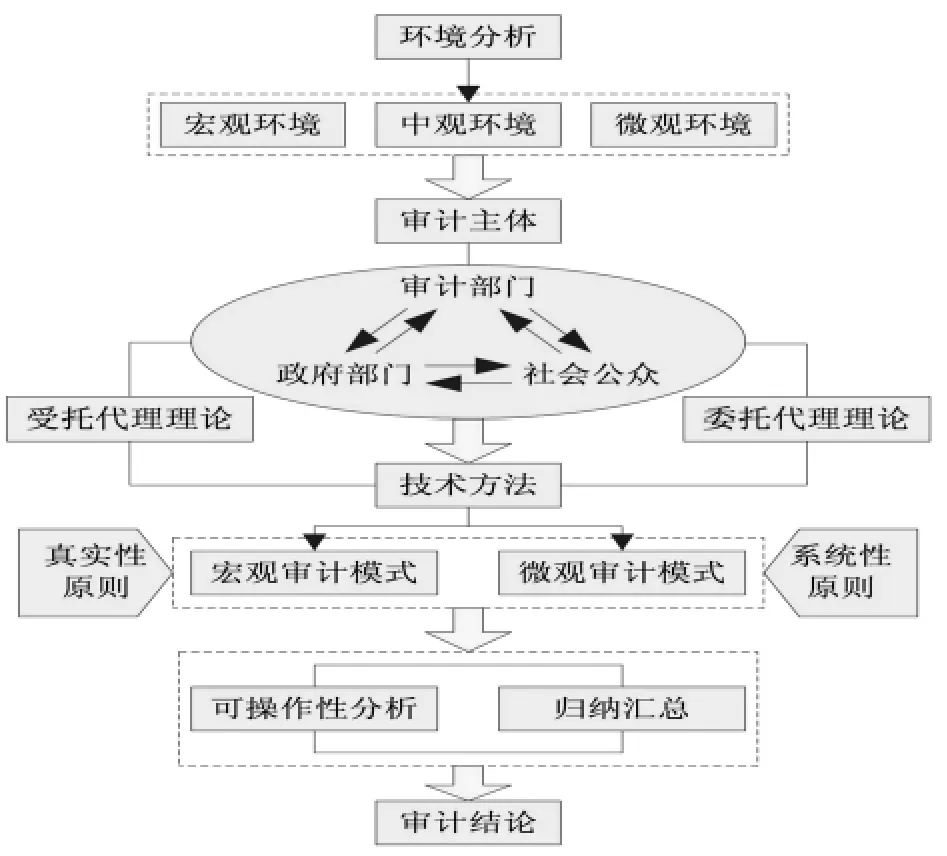

(一)设计的基本思路笔者整合了相关的审计理论,并结合上述分析,认为政府预算执行计算机审计模式应遵循相关的理论分析过程,如图1所示。图1中的理论分析过程是完全建立在计算机审计环境基础上的,通过分析环境中的各项因素选择具有针对性的审计方法,并以计算机审计技术为基础,对各项经济数据进行审计,最终得出科学、准确、客观的审计结果。

图1 理论分析过程结构图

(二)设计的具体过程基于上述设计思路,笔者对政府预算执行计算机审计进行了深入分析,在拆解各流程的基础上,研究了模式的运作原理。由于进行的审计是建立在计算机信息系统之上的,因此,必须构建科学的运算模型;在审计过程中还要处理大量的数据信息,同时做好数据格式的转换、数据类型的归集、数据关联的确定等工作;最后,以额定的资金数量为导向,对各项数据进行汇总与处理,从而找出审计对象当前财务管理工作中存在的问题,并找出问题产生的原因,从而综合分析其预算执行情况。理想的审计模式如图2所示。

图2 计算机审计的理想模式

笔者选择了某部门作为研究对象,分析了其预算执行的计算机审计过程,并以之前分析结果为基础,构建了更加具有科学性以及合理性的审计模式,具体过程包括:

(1)需求分析。如果审计目标是要检查该政府预算执行信息是否真实,在确定计算机审计模式时,就要以部门实际发生的经济数据为基础确定其真实性;同时,系统还需要有自动的信息提示功能,一旦发现信息存在可疑的地方就会弹出提示对话框。

(2)准备工作。在进行审计之前,必须采集该部门财务管理信息系统的数据以及相关的预算文件,了解其预算目标以及执行规划等;同时,要求该部门提供重点经济业务的纸质原始会计凭证,以作为计算机审计的补充。

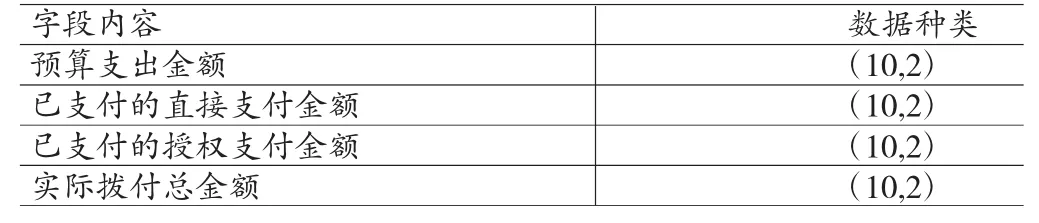

(3)审计流程。对该部门进行审计前调查时,审计机关需要初步了解其财务管理信息系统,并明确系统中各个指标的具体意义以及计算过程;然后,分析该部门的预算编制以及批复情况,从而为后续审计工作的开展奠定基础。借助对系统中原始财务数据的处理与加工,可以得到审计所需的数据,并以此为基础构建表格,如表1、表2所示:

表1 预算指标调用分析统计表

表2 计算机审计中间数据调用统计表

第一,建立审计基本分析模型。检验预算编制的真实性以及是否存在调整预算的必要。具体包括两个步骤:首先,拿到该部门的基本财务信息数据之后对这些数据进行全面分析,对比上一预算期间各项数据的情况,从而大致了解预算执行编制的基本情况;然后,以此为基础建立数据对照表。其次,以SQL为语言编制相关的运算语句,对需要进行审计的会计信息以及预算执行数据进行调用以及预算,并分析各项情况与事前预算的符合程度;最后,分析是否有调整预算的需要以及该部门是否进行了相应的调整等。

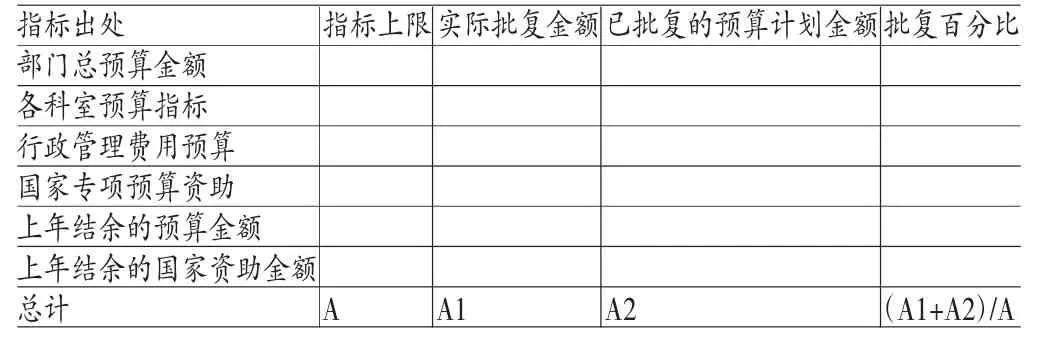

第二,建立预算批复审计基本模型。检验该部门是否严格依据主管财政部门的批复分配了预算以及预算具体科目的设置是否符合相关要求。通过分析得到该部门本预算期间预算金额是A元,得到批复的计划金额是B元,那么其预算的批复百分比就是B/A%,以此基础,笔者分析了具体的预算批复情况。首先,将上面列出的审计信息统计表中的数据进行汇总与归集,得出相应的审计指标;之后,在财务信息系统中找出对应的影响指标,并对这些指标进行处理,建立审计所需的相应指标。具体构建的查询功能数据指标如表3所示:

表3 查询功能数据指标统计表

通过表3,能够直接找出该部门得到很低批复百分比的指标,从而以此为基础开展后续的审计工作。其次,将表1、表2中的数据按照不同的会计科目分类,分析不同科目下的预算执行情况,同时分析各科目的预算批复百分比。具体构建的执行功能数据指标如表4所示:

表4 执行功能数据指标统计表

通过表4可以直接找出预算执行过程中得到很低批复百分比的指标,也就是该科目下的支出存在较为严重的超预算情况;审计机关需要以此为基础,分析出现这种现象的原因,从而对预算执行的总体情况有一个大致了解。借助以上计算与分析,能够清楚掌握该部门的预算批复以及执行情况,并确定审计工作中重点;然后,针对这些审计重点展开专项审计,从而真实了解该部门的预算执行情况。

第三,建立预算支出审计基本模型。检验部门的支出是否严格按照预算批复的要求实施,将实际支出数据与预算支出数据进行对比,以便更加直观的反映预算执行情况。首先,由上可知,为该部门本预算期间的预算金额到过了是A元,将其作为数据对照的基础。其次,确定会计核算出的收支总额。审计人员需要登录该部门的财务信息管理系统,到审计功能模块的财务数据分析列表中查找余额表,将其调出确定最终的支出期末余额为F元。再次,获得财政支出体系中该部门已经提取的所有支出分项,并将其汇总。具体构建的汇总功能数据指标如表5所示:

表5 汇总功能数据指标统计表

如果将各表中的数据进行对比,就能够得到预算是否出现了偏差以及具体的偏差程度。支出数据对照情况如表6所示,具体差异如表7所示:

表6 预算支出数据对照表

表7 预算支出差异统计表

最后,将所有表格汇总为数据关联统计表,分析各表中数据之间的差异,并分析产生这些差异的原因。

(4)结果分析。通过上述分析,笔者发现该部门主要存在下列预算支出问题:其一,该部门并没有将预算差额F-A作为基本财政收入纳入资金专户,而是将其转到了部门私设的其他账户中;其二,该部门存在大量的部门上年预算结余,也就是E-A数值很大,但是这些资金并没有作为本年的预算金额,而是由部门自行安排消耗掉了。

(三)设计的实操性分析第一,从可行性方面分析,当今世界处于信息技术高速进步的年代,各行各业的信息化程度都越来越高。在这种时代背景下进行的政府预算执行计算机审计具有良好的软硬件环境基础,而且随着信息系统数据处理功能的不断提升,对那些组织结构比较复杂的部门进行审计而产生的海量数据处理工作变得更加简单,只要在系统中选择相应的功能,等其进行后台运算并给出最终结果,能够大幅减轻审计人员的工作压力,提升审计的准确性与效率。另外,计算机网络技术的发展也为计算机审计创造了更加广阔的应用空间,审计机关与被审计部门可以通过在线数据提交完成一部分审计工作,从而降低审计成本。第二,从技术方面分析,当前的审计人员都通过了相关的计算机审计培训,具有一定的SQL编程能力,能够对财务信息系统中的数据进行各项调用与处理操作,这就为计算机审计提供了很大的可能性。第三,适用程度方面。过去一直采取传统的审计方式对政府预算执行进行审计,但是由于审计过程经常会受到外在因素的影响,所以很多时候得到的审计结果并不符合部门真实的预算执行情况。计算机审计则可以有效避免人为因素的影响,因为所有数据采集与处理都是由系统进行的,审计人员对审计结果的影响并不大;同时,计算机还能透彻分析政府预算执行中存在的问题,并追溯问题产生的源头,从而提升被审计部门的预算执行效率。

参考文献:

[1]黄步龙:《预算执行审计如何促进经济发展方式转变》,《审计月刊》2012年第7期。

[2]尹秀兰:《英国绩效审计在促进政府管理中的作用》,《审计月刊》2012年第4期。

[3]谢浩峻:《基层审计机关绩效审计立项与成果管理创新初探》,《审计月刊》2011年第8期。

[4]薛芬、郑垂勇:《部门预算执行绩效审计模式》,《学海》2011年第6期。

[5]浙江省审计厅课题组、谢力群:《预算执行审计实践与思考》,《审计研究》2007年第6期。

[6]薛芬:《政府预算变革与政府预算执行审计战略转型——基于国家治理的视角》,《审计与经济研究》2012年第6期。

[7]张红霞:《财政改革深化背景下部门预算执行审计之改进思路》,《财会月刊》2014年第2期。

(编辑周谦)

猜你喜欢

消费电子(2022年6期)2022-08-25

山西教育·招考(2021年8期)2021-12-17

建材发展导向(2021年6期)2021-06-09

山西教育·招考(2020年8期)2020-08-28

廉政瞭望(2019年4期)2019-05-27

派出所工作(2018年7期)2018-10-21

学苑创造·B版(2018年5期)2018-05-30

消费导刊(2017年20期)2018-01-03

现代商贸工业(2016年35期)2016-04-09

声屏世界(2014年8期)2014-02-28