会计盈余、盈余质量对股票回报的影响

——利用股票价格调整模型对股价进行修正

2016-06-13 07:29:24熊耀鹏

重庆理工大学学报(自然科学) 2016年5期

关键词:盈余质量

赵 息,熊耀鹏

(天津大学 管理与经济学部,天津 300072)

会计盈余、盈余质量对股票回报的影响

——利用股票价格调整模型对股价进行修正

赵息,熊耀鹏

(天津大学 管理与经济学部,天津300072)

摘要:以2007—2012年沪深两市的A股上市公司为研究对象,利用Amihud 和Mendelson具有白噪声过程的股票价格调整模型对股票价格进行修正,然后计算出股票的市场超额收益率,并利用Jones模型计算操纵性应计数字以衡量公司的盈余质量,从而研究会计盈余和盈余质量对股票回报的影响。结果发现:会计盈余水平越高,其股票回报就越高;公司盈余质量越高,其股票回报就越高;与盈利的公司相比,亏损公司中盈余质量对股票回报的正向影响更加显著。

关键词:股票回报;会计盈余;盈余质量;股票价格调整模型

会计信息是上市公司各利益相关者了解公司信息的窗口,是资本市场信息中的重要内容,其中会计盈余作为会计信息中的重要组成部分,是评价公司经营成果的核心指标,也是各利益相关者进行决策的重要依据[1]。会计盈余是投资者最为关注的会计指标之一,但国内外学者针对会计盈余是否对股票投资有效决策产生影响这一问题却始终存在争议。一方面,按照经典的股票价值估值模型,股票价值一般等于未来股利或现金流量的折现值,而不是未来会计盈余的折现值,更不会用到财务报表中报告过去会计盈余水平;另一方面,随着中国会计准则的改革和新的企业会计准则的实施,企业获得了更多的选择会计政策、会计估计方法的权利,企业管理层进行盈余管理的空间越来越大,会计盈余质量成为了利益相关者关注的一个重要方面[2]。因此,本文利用实证研究的方法研究会计盈余对股票投资决策的有用性,并基于中国资本市场是半强式有效市场的假设,对股票价格进行调整,探究会计盈余水平与股票回报之间的相关性,同时创造性地加入了盈余管理的指标来研究盈余质量对股票回报的影响。本研究试图为投资者进行合理的股票投资提供建议,同时为上市公司加强经营管理、提高股东回报提供依据。

1国内外现状

针对会计盈余和盈余质量对股票回报的影响这一问题,国内外学者主要运用实证分析的方法分别从会计盈余或盈余质量的角度开展研究。Ball和Brown[3]通过对1946—1965年间纽交所261家上市公司进行实证研究,发现会计盈余与股票价格之间存显著的相关性。陈哓等[4]通过对沪、深两市数据的实证研究发现:会计盈余具有很强的信息含量。梁锦萍[5]认为会计盈余的变动能够对股价的变动做出解释,且若同时考虑会计盈余和现金流量信息,其解释能力更强。饶品贵等[6]对剩余收益与股票回报之间的关系进行了实证研究,发现剩余收益可以对股票回报起预测作用,利用剩余收益估值模型构建的投资组合可获得套利回报。

自Ball 和Brown以来,众多的学者发现会计盈余与股票回报之间呈显著的正相关关系。Lev[7]对这些文献进行总结发现:会计盈余与股票回报的相关程度并没有达到预期,认为这可能是由会计盈余本身的缺陷造成,因为管理人员可以对盈余进行蓄意操纵。Lev和Thiagarajan[8]验证了Lev的假设,发现在研究中增加衡量公司盈余质量的变量能大大提高会计盈余对股票回报的解释能力大大提高。张宏亮[9]使用深交所2000—2008年的数据进行实证研究发现:盈余质量越高的公司其股票的风险溢价水平越低。

纵观国内外已有的研究成果可知:不仅会计盈余水平会显著影响股价变动,而且盈余质量与股票回报之间也有显著的相关性。因此,本文将会计盈余和盈余质量作为2个自变量来研究它们对股票回报的影响。

2研究设计

2.1样本选择和数据来源

本文以2007—2012年沪深两市的A股上市公司为研究对象,按照以下原则进行筛选:① 剔除指标有缺失的或有不正常值的上市公司;② 剔除上市时间不超过8年的上市公司,因为公司上市时间越长,其股票定价会越合理,越接近于它的内在价值。经过筛选,共获得219家上市公司作为研究样本,6年共计1 314个观测值。本文所用的数据均来自CCER中国经济金融数据库,并利用Excel软件对原始数据进行整理、计算,从而得到本文研究所需的相关指标。

2.2变量设计

1) 因变量:对股价进行修正后计算的股票年市场超额回报率(UR)。

Hasbrouck 和Ho[10]认为市场信息要完全反映在股票价格上需要一段时间。张庆翠等[11]发现中国资本市场存在长期的延迟性,并不完全符合有效市场的假设。Amihud 和Mendelson[12]基于股票价格对市场信息的延迟反应,提出了具有白噪声过程的股票价格调整模型。本文以该模型为基础,对股票价格进行调整,模型如下:

(1)

其中:Pit表示股票i在t时刻的价格;h是价格调整系数;Vit是股票i在t时刻的价值;μt是白噪声序列。假设资本市场能够在t+k时刻解决t时刻的无效,那么有

(2)

其中,Iit表示公司i在t时刻所能获得的所有信息。式(2)表明市场的无效可通过时间来解决,即t+k时刻的股票价格充分反映了t时刻的股票价值。股票价值Vit充分反映了所有可得的信息,那么可以认为股票价值Vit能通过资本资产定价理论来确定,基于股票的期望收益仅由系统风险决定,即

(3)

(4)

(5)

陈小悦等[13]已证明了中国资本市场是弱式有效的。随着中国资本市场的不断改革和完善,资本市场的有效性也得到了提高,正向半强式有效市场发展,所以本文假定中国资本市场是半强式有效的,即所有公开的可用信息都能反映在股票价格上。因此,本文统一认为4月30日当天的收盘价充分反映了前一年的会计盈余及盈余质量的信息,因此对于上述股票价格调整模型中的t+k的k值取1/4。

2) 自变量:净资产收益率(ROE)、盈余质量(DA)。

净资产收益率是会计盈余指标中一个非常核心和通用的指标。它将利润表和资产负债表很好地结合了起来,综合性非常强;它也是杜邦分析体系中的核心指标;而且净资产收益率作为一个比率性的指标,能够剔除公司规模等因素,因此本文将净资产收益率作为会计盈余水平的衡量值。

本文使用盈余管理的程度来衡量盈余质量。盈余管理是指公司经营管理者在遵循会计准则的基础上,通过会计政策、会计估计的选择等手段以达到自己的目的。Burgstahler和Dichev[14]研究发现公司经营管理者有盈余管理行为。国内孙铮、王跃堂[15]通过研究也发现上市公司经营管理者有进行盈余管理的倾向。本文运用Jones模型[16]和修正的Jones模型[17]来计算操纵性应计数字DA,从而确定公司盈余管理的程度,以评价公司的盈余质量。操纵性应计数字越大,盈余管理程度越严重,则盈余质量越差。

3) 控制变量:流通股比例(STRU)、公司规模(SIZE)、资产负债率(DEBT)和总资产增长率(GROWTH)。

陈信元等[18]通过研究发现公司规模和流通股比例这2个变量会显著影响股票的回报率,公司规模可能会影响到公司的风险,流通股比例则会影响到资本市场的供给和流动性。资产负债率作为公司财务杠杆的衡量指标,对公司的价值存在一定的影响。比较有代表性的是MM理论,即股票价格是其价值的体现,所以公司的资产负债水平很可能影响股票回报。股票的价值包括当前净资产的价值和未来的增长价值,所以公司的增长水平将影响股票的价值,从而影响其回报。因此,本文选取流通股比例、公司规模、资产负债率和总资产增长率作为实证研究的控制变量,其中公司规模用公司总资产的自然对数来进行衡量。

2.3回归模型构建

为了研究会计盈余和盈余质量对股票回报的影响,本文依据Feltham-Ohlson模型[19],建立了如下模型:

URi=k0+k1ROEi+k2DAi+k3STRUi+

k4SIZEi+k5DEBTi+k6GROWTHi+εi

(6)

其中:URi表示观测值i的年市场超额回报率;ROEi表示观测值i的净资产收益率;DAi表示观测值i的操作性应计数字;STRUi表示观测值i的流通股比例;SIZEi表示观测值i的公司规模;DEBTi表示观测值i的资产负债率;GROWTHi表示观测值i的总资产增长率;k0,k1,k2,k3,k4,k5,k6表示各回归系数;εi表示观测值i的随机干扰项。

3实证结果与分析

3.1描述性统计分析

将所有观测值分别按照净资产收益率、操纵性应计数字的大小进行排序。取净资产收益率最小的10%的观测值作为组合1,净资产收益率最大的10%的观测值作为组合2,操纵性应计数字最大的10%的观测值作为组合3,操纵性应计数字最小的10%的观测值作为组合4。比较组合1,2,3,4之间的差异。表1列出了各组合中变量的均值以及各组合之间的差异,通过分析发现:组合1和组合2之间UR的均值存在较大差异,这表明ROE水平越高的组合,其UR水平越高,因此可认为会计盈余水平与股票回报正相关;组合3和组合4之间UR的均值存在差异,这表明DA越高的组合,其UR水平越低,因此可认为盈余质量(操纵性应计数字与盈余质量负相关)与股票回报正相关。

表1 变量的均值及差异

3.2多元回归分析

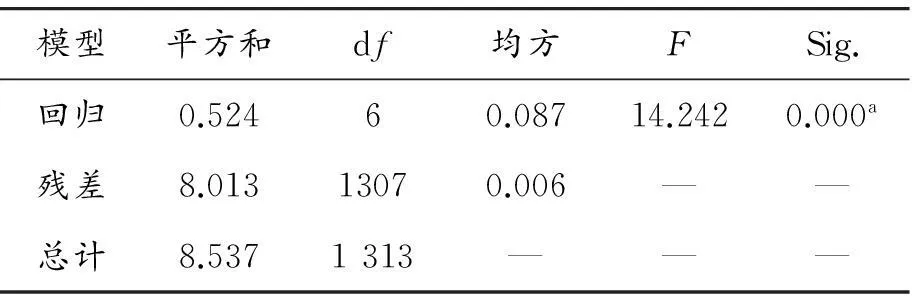

利用SPSS软件对所有观测值按照模型(6)进行多元线性回归分析。表2列出了回归模型方差分析的结果。

表2 回归模型方差分析结果

依据回归模型方差分析的结果可以发现:回归模型的F值是非常显著的,它能够通过99%置信水平下的检验,这就证明回归模型是显著成立的。

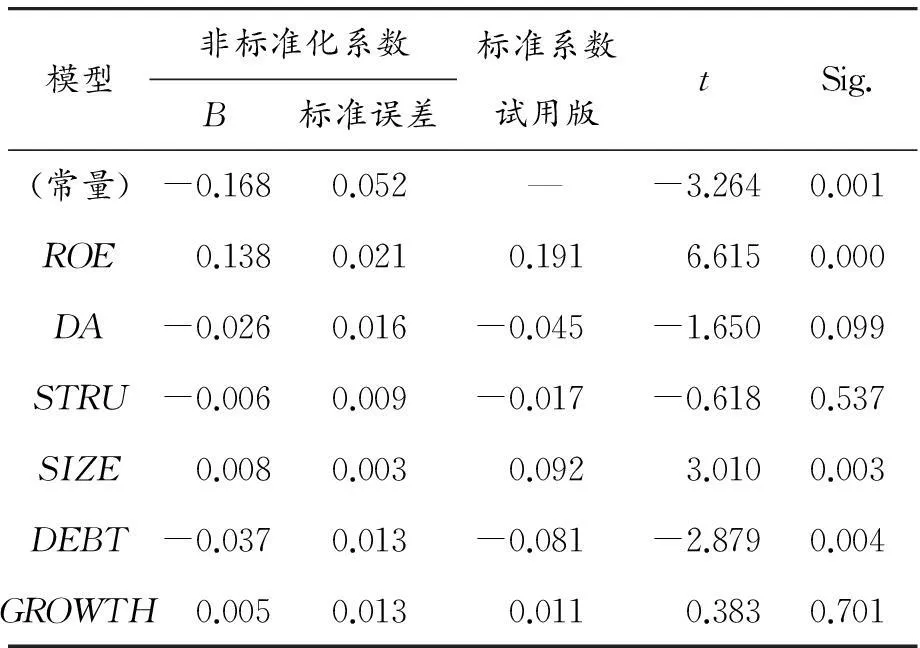

从表3的回归模型系数可以发现:变量ROE、SIZE和DEBT能够通过99%置信水平下的检验,变量DA能够通过90%置信水平下的检验,变量STRU和GROWTH不显著;其中变量ROE和SIZE的系数为正,变量DA和DEBT的系数为负,即净资产收益率、公司规模和盈余质量(操纵性应计数字与盈余质量负相关)与股票回报正相关,资产负债率与股票回报负相关。

表3 回归模型系数

3.3分类回归分析

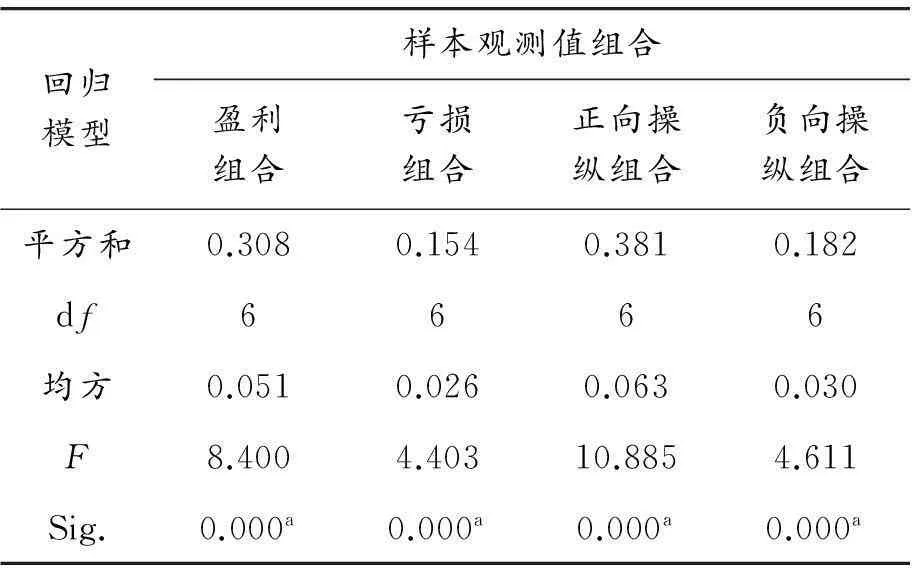

对所有的样本观测值按照盈利、亏损、正向操纵(操纵性应计数字为正)、负向操纵(操纵性应计数字为负)进行分类,分别对这4个样本观测值组合利用SPSS软件按照模型(6)进行多元线性回归分析。

表4为盈利样本、亏损样本、正向操纵样本和负向操纵样本观测值组合的回归模型方差分析结果。由表4可知:回归模型的F值都是非常显著的,它们能够通过99%置信水平下的检验,这就证明回归模型在盈利样本、亏损样本、正向操纵样本和负向操纵样本中都是显著成立的。

表4 观测值组合的回归模型方差分析结果

表5为盈利样本、亏损样本、正向操纵样本和负向操纵样本观测值组合的回归模型的系数。由表5可见:对于盈利样本的观测值组合,净资产收益率和公司规模与股票回报正相关,资产负债率和流通股比例与股票回报负相关;对于亏损样本的观测值组合,净资产收益率、流通股比例和盈余质量与股票回报正相关,资产负债率与股票回报负相关;对于正向操纵样本的观测值组合,净资产收益率、公司规模和盈余质量与股票回报正相关,资产负债率与股票回报负相关;对于负向操纵样本的观测值组合,净资产收益率、公司规模和盈余质量与股票回报正相关,资产负债率与股票回报负相关。

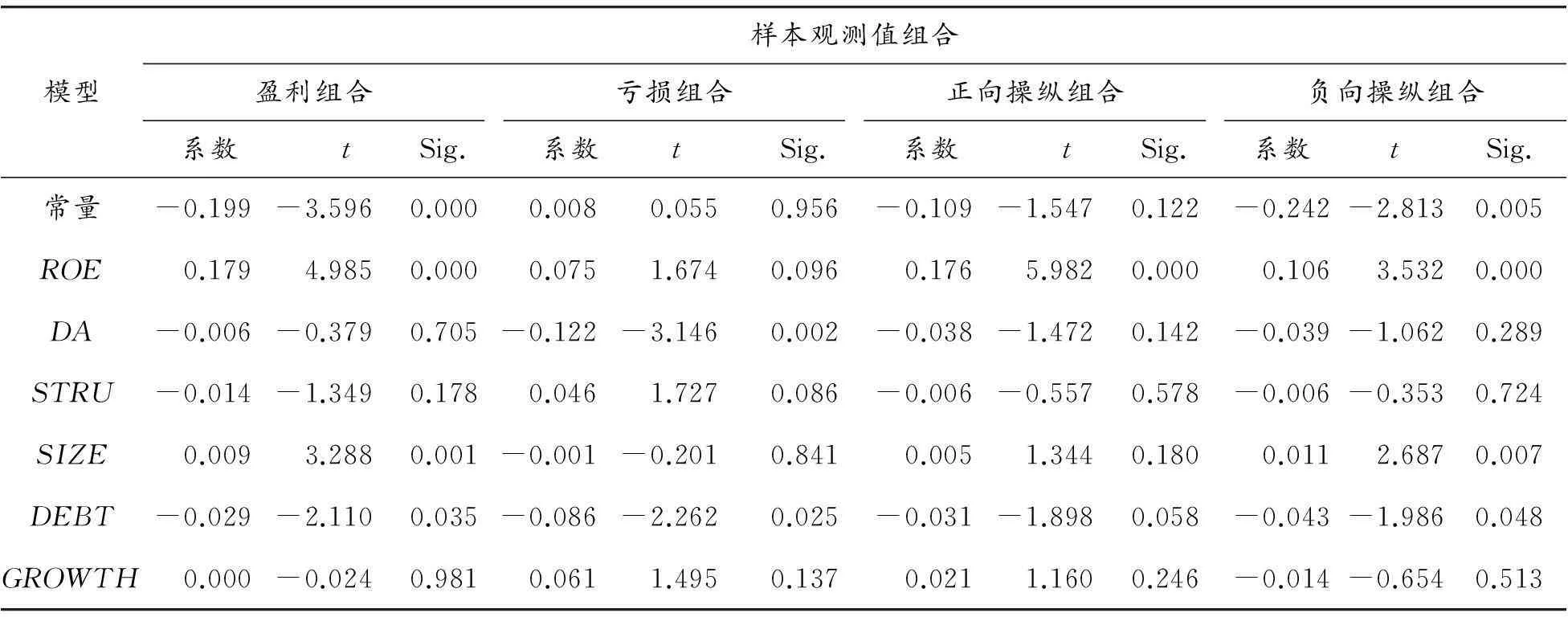

对于自变量及控制变量与因变量的相关关系,按照操纵性应计数字的正负对样本观测值进行分类,分别进行回归分析,得到的结论与对所有样本观测值进行回归分析得到的结论基本一致。但是按照净资产收益率的正负对样本观测值进行分类,分别进行回归分析得到的结论却与对所有样本观测值进行回归分析得到的结论存在差异。主要体现在:① 流通股的比例变成了一个显著的变量,但是在盈利的样本观测值中,其回归系数为负,在亏损的样本观测值中,其回归系数为正。② 与盈利的公司相比,亏损公司中盈余质量对股票回报的正向影响更加显著。③ 在亏损的样本观测值中,公司的规模变成了一个并不显著影响股票回报的变量。

表5 观测值组合的回归系数

4研究结论及启示

4.1研究结论

本文以2007—2012年沪深两市的A股上市公司为研究对象,通过实证分析的方法研究会计盈余和盈余质量对股票回报的影响,结果发现:① 净资产收益率与股票回报之间呈正相关关系,即公司盈余水平越高,其股票回报就越高;② 盈余质量与股票回报之间呈正相关关系,即公司盈余质量越高,其股票回报就越高;③ 与盈利的公司相比,亏损公司中盈余质量对股票回报的正向影响更加显著。因为对于盈利的公司,投资者更关注它们的盈利能力,而对于亏损的公司,投资者不仅关注它们的盈利能力,还关注它们的盈余质量。

4.2研究启示

本文的研究结果表明:盈余水平高、盈余质量好的股票更容易获得较高的股票回报。根据这一结论,可获得如下启示:① 投资者应该买入盈余水平高、盈余质量好的股票,以获取更高的回报;② 投资者可通过买进高盈余水平和盈余质量的股票,同时卖出低盈余水平和盈余质量的股票来进行套利交易;③ 上市公司经营管理者基于股东利益最大化的目的,应该在关注会计盈余水平提升的同时兼顾盈余质量分析,特别对于亏损的公司,更要注意盈余质量的控制。

参考文献:

[1]姜国华.基于会计信息的证券投资策略研究:分析及展望[J].会计研究,2005(11):66-71.

[2]储一昀,王安武.上市公司盈利质量分析[J].会计研究,2000(9):31-36.

[3]BALL R J, BROWN P.An Empirical Evaluation of Accounting Income Numbers [J].Journal of Accounting Research(Autumn),1968,6(2):159-178.

[4]陈哓,陈小悦,刘钊.A 股盈余报告的有用性研究──来自上海、深圳股市的实证证据[J].经济研究,1999(6):21-28.

[5]梁锦萍.中国上市公司会计盈余与现金流量信息含量的实证研究[D].广州:暨南大学,2007.

[6]饶品贵,岳衡.剩余收益模型与股票未来回报[J].会计研究,2012(9):52-59.

[7]LEV B.On the usefulness of earnings and earnings research:Lessons and Directions from two decades of empirical research [J].Journal of Accounting Research,1989(27):153-192.

[8]LEV B,THIAGARAJNA S R.Fundamental information analysis [J].Journal of Accounting Research,1993,31(2):190-215.

[9]张宏亮.信息披露与盈余质量的互动及定价——基于中国市场的经验证据[C]//第五届(2010)中国管理学年会——会计与财务分会场论文集.大连:[s.n.],2010:21.

[10]HASBROUCK J,HO T.Order Arrival,Quote Behavior,and the Return Generating Process [J].Journal of Finance,1987(42):1035-1048.

[11]张庆翠,王春峰.中国股市波动性与成交量共同的长期记忆性研究[J].管理科学学报,2005,8(2):38-45.

[12]AMIHUD Y,MENDELSON H.Trading Mechanisms and Stock Returns:An Empirical Investigation [J].Journal of Finance,1987(32):533-553.

[13]陈小悦,陈晓,顾斌.中国股市弱型效率的实证研究[J].会计研究,1997(9):13-17.

[14]BURSTAHLER,DIHCVE D.Incentives to manage earnings to avoid earnings decreases and losses [J].Journal of Accounting and Economics,1997(24):149-176.

[15]王跃堂.会计政策选择的经济动机[J].会计研究,2000(12):31-40.

[16]JONES J J.Earnings Management During import relief investigations [J].Journal of Accountings Research,1991,29(2):193-228.

[17]DECHOW P M,SLOAN R G,SWENEEY A P.Causes and Consequences of Earnings Manipulation:An Analysis of Firms Subject to Enforcement Actions by the SEC [J].Contemporary Accounting Research,1996(13):1-36.

[18]陈信元,张田余,陈冬华.预期股票收益的横截面多因素分析:来自中国证券市场的经验证据[J].金融研究,2001(6):22-35.

[19]BERNARD,VICTOR L.The Feltham—Ohlson Framework:Implications for Empiricists [J].Contemporary Accounting Research,1995(2):733-747.

(责任编辑陈艳)

Effect of Accounting Earnings and Earnings Quality on Stock Returns:Using the Stock Price Adjustment Model to Adjust Stock Price

ZHAO Xi,XIONG Yao-peng

(College of Management and Economics,Tianjin University,Tianjin 300072,China)

Abstract:By sampling A-share firms listed in Shanghai and Shenzhen stock exchange from 2007 to 2012, the author used the Amihud and Mendelson stock price adjustment model to adjust stock price, and then figured out the stock market excess yield. And the author calculated the companies’ maneuverability accrued figures to measure earnings quality on the basis of the Jones model. The author examined the influence of accounting earnings and earnings quality on stock returns. The results show that: The higher accounting earnings is, the more stock returns can be achieved. The better earnings quality is, the more stock returns can be achieved. Comparing with the profitable companies, the positive impact of earnings quality on stock returns is more significant for the lossy companies.

Key words:stock return; accounting earning; earnings quality; stock price adjustment model

收稿日期:2015-08-25

基金项目:教育部人文社会科学研究基金资助项目(11YJA630208)

作者简介:赵息(1955—),女,天津人,博士,教授,博士生导师,主要从事公司财务及内部控制研究。

doi:10.3969/j.issn.1674-8425(z).2016.05.020

中图分类号:O22;F275.2

文献标识码:A

文章编号:1674-8425(2016)05-0112-07

引用格式:赵息,熊耀鹏.会计盈余、盈余质量对股票回报的影响——利用股票价格调整模型对股价进行修正[J].重庆理工大学学报(自然科学),2016(5):112-118.

Citation format:ZHAO Xi,XIONG Yao-peng.Effect of Accounting Earnings and Earnings Quality on Stock Returns:Using the Stock Price Adjustment Model to Adjust Stock Price[J].Journal of Chongqing University of Technology(Natural Science),2016(5):112-118.

猜你喜欢

商业会计(2016年24期)2017-02-23 09:11:59

会计之友(2016年17期)2016-11-02 15:18:00

中国市场(2016年33期)2016-10-18 14:07:17

会计之友(2016年12期)2016-06-21 15:22:45

中国市场(2016年9期)2016-06-20 09:58:41

中国市场(2016年19期)2016-06-06 04:37:01

新会计(2016年3期)2016-04-19 20:35:11

商(2016年2期)2016-03-01 18:39:58

中国市场(2016年3期)2016-01-15 10:24:39

会计之友(2015年18期)2015-09-10 12:23:10