城市住宅房产税征收对武汉市土地财政收入影响分析

2016-06-12 07:53:31马雅兰胡石元

湖北民族大学学报(自然科学版) 2016年1期

马雅兰,唐 旭,2,3*,胡石元,2,3,耿 红,2

(1.武汉大学 资源与环境科学学院,湖北 武汉 430079;2.地理信息系统教育部重点实验室(武汉大学),湖北 武汉 430079;3.数字制图与国土信息应用工程国家测绘局重点实验室(武汉大学),湖北 武汉 430079)

城市住宅房产税征收对武汉市土地财政收入影响分析

马雅兰1,唐旭1,2,3*,胡石元1,2,3,耿红1,2

(1.武汉大学 资源与环境科学学院,湖北 武汉 430079;2.地理信息系统教育部重点实验室(武汉大学),湖北 武汉 430079;3.数字制图与国土信息应用工程国家测绘局重点实验室(武汉大学),湖北 武汉 430079)

摘要:旨在预测住宅房产税征收对武汉市土地财政收入的影响,为政府制定房产地产市场调控政策提供参考.设计了以住宅房产税税率和征税房产比例为输入变量、土地财政收入为输出变量的结构化预测分析模型,结合武汉市房地产市场情况确定了模型的相关参数指标,在参考国内外住宅房产税征收相关指标的取值范围基础上确定可行的住宅房产税税率和征税房产比例指标组合,对武汉市的土地财政收入指标的变化进行了预测分析.研究结果表明:武汉市各级房产地产市场的土地收入都将会受到住宅房产税征收影响随征税房产面积比例、住宅房产税税率的增加,土地财政收入变化总体上呈现由负到正的增加趋势,其中一级房地产市场的住宅用地出让收益和二级市场的商品房开发税费、商品房交易税费下降,三级房地产市场的二手房交易税费上升.房产税征收总体上不会导致土地财政收入断崖式下降.维持武汉市土地财政收入不变较为合理的征税房产面积比例、住宅房产税税率的包括[15%,1.0%]、[20%,0.8%]、[25%,0.7%]3个指标组合.武汉市政府财政收入对房地产业的依赖程度较大,在我国住宅房产税政策逐步推进和城市土地供给紧缩的背景下,具有重要意义.

关键词:房地产市场;房产税;土地财政收入;预测模型

住宅房产税是以住宅房屋为征税对象,以住宅房屋余值或租金收入为计税依据,向产权所有人征收的一种财产税[1].随着不动产统一登记制度施行[2]及相关的配套基础建立,我国住宅房产税全面开征已经成为必然趋势[3].近年来,随着我国划定城市开发边界[4]、提高土地集约程度[5]等政策实施,一线城市土地供给压缩减少,导致政府一级市场的土地出让收益急剧下降,直接影响地方财政的收支平衡.住宅房产税的征收将会增加政府税收,自然会成为地方财政收入的重要补充[6].但另一方面,关于住宅房产税征收会带来房地产市场结构剧变、进而导致土地财政收入出现断崖式下降的认知[7],使得房产税政策迟迟未能实施.因此,分析预测住宅房产税的征收对政府土地财政收入的影响具有重要的意义.

武汉市作为湖北省省会,是全国七大中心城市之一.2012年武汉市各类用地总土地出让金949.9亿元,占财政收入67.96%,房地产业相关税收占总税收的8.47%[8],政府财政收入对房地产业的依赖程度较大.本文将在参考国内外征税房产比例、住宅房产税税率的指标取值范围的基础上,结合武汉市的房地产市场具体情况,分析住宅房产税征收对武汉市土地财政收入的影响,并进行预测,为武汉市制定相关的土地财政政策提供决策参考.

1分析方法

1.1总体分析思路

住宅房产税与政府财政收入[9]及其关联的住宅房地产市场的联系紧密[10],运用简单的理论分析、定性研究或回归分析[11]等方法来分析住宅房产税对政府财政收入的影响是有所欠缺的[12].美国Ventana Systems,Inc.所开发的Vensim是一个集成概念、数据、模拟、分析与决策的系统动力学模型软件,可实现因果循环、存流量等关系的图形化模拟建模.考虑住宅房产税与政府财政收入的关系复杂性及结构化的特征,必须顾及住宅房产税政策指标对土地财政收入的影响及其与所关联的住宅房地产市场相关指标的系统关系[13].为此,本文采用Vensim 6.0为建模工具,设计以征税房产比例、住宅房产税税率作为输入变量,土地财政收入作为输出变量,三级住宅房地产市场相关指标为过程变量的系统分析模型,在此基础上进行武汉市住宅房产税征收对政府财政收入的影响模拟.

1.2 关系变量定义

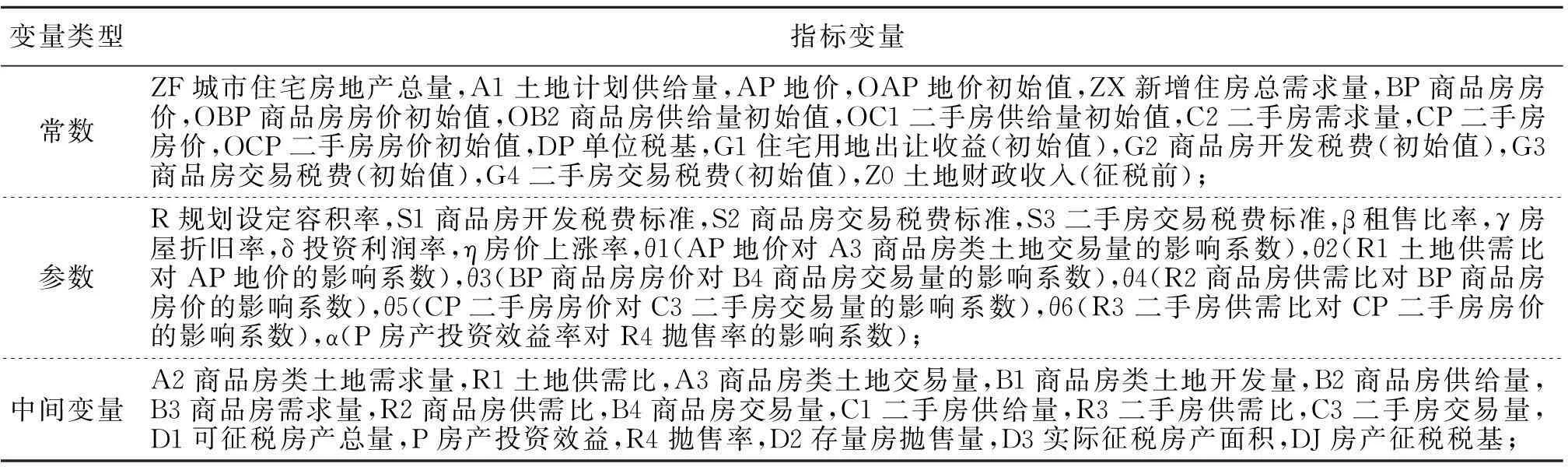

根据在系统关系的地位,分析模型的变量分输入变量、过程变量和输出变量三类.变量分类说明见表1.

表1 预测分析模型的过程变量

1)输入变量.输入变量是房产税政策的计量指标,主要包括X征税房产面积比例、Y住宅房产税税率2个具体量化指标.目前,房产税征税范围具体有按超面积、超套数或超平均价格等几种模式确定从宏观统计角度,本文将住宅房产税的征税范围按城市住宅房产总建筑面积的一定比例进行折算而房产税税率有比例税率、累进税率或比例税率与累进税率混合等几种模式,本文的住宅房产税率将采用以征税住宅房地产的市场价值为税基的比例税率.

2)输出变量.输出变量是受房产税征收影响的土地财政收入相关指标,包括一级市场的G1住宅用地出让收益,二级市场的G2商品房开发税费、G3商品房交易税费,三级市场的G4二手房交易税费、G5住宅房产税等5个分变量和Z土地财政收入(分变量总和)、ΔZ土地财政收入变化量(征税前后)2个汇总变量.

3)过程变量.过程变量是联系输入变量和输出变量之间的关系变量,根据其特征或研究设定分为参数、常数和中间变量.参数主要是与城市住宅房地产开发、交易相关的税费标准;常数包括反映城市住宅房地产市场现状的地价、房价及供需关系指标;中间变量则由其他变量的关系传递计算的变量.

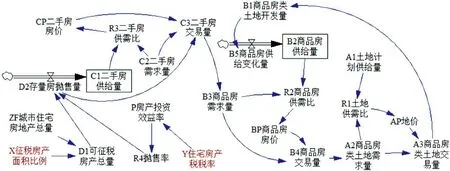

图1 Vensim6.0中建立的预测分析模型框架Fig.1 Model framework for predicting the influence from esidential property tax

1.3预测分析模型

参考已有上述变量的关系研究,界定变量之间的关系公式,在Vensim6.0软件中建立分析模型的工程,构建预测分析的系统分析模型框架如图1所示.

在参数指标实例化基础上,任意输入X征税房产面积比例、Y住宅房产税税率的组合到上述模型,就能得到土地财政收入相关的G1住宅用地出让收益、G2商品房开发税费、G3商品房交易税费、G4二手房交易税费、G5住宅房产税、Z土地财政收入和ΔZ土地财政收入变化量(征税前后).

2影响预测

以武汉市2012、2013年房地产市场相关的指标数据为基础,统计获取预测分析模型的过程变量,实现模型实例化,分析确定可行的、合理的X征税房产面积比例(简称X)、Y住宅房产税税率(简称Y)组合,代入预测分析模型计算Z土地财政收入及征税前后的变化值ΔZ,并比较分析.

2.1数据采集与处理

2.1.1过程变量的指标确定武汉市预测分析模型中,参数及常数等过程变量的指标值主要通过武汉市发布的官方文件、网站直接获取或间接计算获得,具体的数据来源及处理方法如表2所示.

表2 武汉预测分析模型的参数及常数确定

续表2:

类别名称指标值基础数据来源及处理说明ZF城市住宅房地产总量339,020,000m22013年《武汉市统计年鉴》:2012年武汉市人均住房面积和人口数量按照:人均住房面积*人口数量计算有ZF城市住宅房地产总量=339,020,000m2ZX新增住房总需求量15,875,000m22012、2013年《武汉市统计年鉴》:2011、2012常住人口数量和人均住房面积按照:2012年人口数量*2012年人均住房面积-2011年人口数量*2011年人均住房面积,计算ZX新增住房总需求量=15,875,000m2A1土地计划供给量7,576,343.75m2按照:OB2商品房供给量初始值/R规划设定容积率,计算A1土地计划供给量=7,576,343.75m2OAP地价初始值6,364元/m2《武汉市2011年基准地价技术报告》:武汉市住宅级别基准地价按照住宅用地基准地价级别面积加权,计算OAP地价初始值=6364元/m2OBP商品房房价初始值6,895元/m22013年《中国房地产统计年鉴》p328:2012年武汉市商品房平均售价6895元/m2OBP商品房房价初始值设为6895元/m2OB2商品房供给量初始值15,152,687.5m2《2012年武汉市房地产市场分析报告》:商品住宅的供销比1.15,由此设定R2商品房供需比=1.15;按照公式:R2商品房供需比*商品房需求量,计算OB2=R2*OB3=15152687.5m2OB3商品房需求量初始值13,176,250m2《2012年武汉市房地产市场分析报告》:住宅交易量1597.48万平方米,其中商品房1331.04万平方米,占83%,二手房266.44万平方米,占17%假设住房需求量之比等于交易量之比,得到商品房需求量=0.83*ZX新增住房总需求量=13176250m2常数OC1二手房供给量初始值3,319,462.5m2二手房需求量=ZX新增住房总需求量-商品房需求量=2698750m2根据搜房网武汉市2012年住宅二手房市场交易情况统计,估测R3二手房供需比=1.23,OC1二手房供给量初始值=R3二手房供需比*二手房需求量=3319462.5m2;C2二手房需求量2,698,750m2二手房需求量=ZX新增住房总需求量-商品房需求量=2,698,750m2OCP二手房房价初始值6,895元/m22013年《中国房地产统计年鉴》,2012年武汉市商品房平均售价6,895元/m2OCP二手房房价初始值设为6895元/m2;DP单位税基6895元/m22013年《中国房地产统计年鉴》,2012年武汉市商品房平均售价6895元/m2DP单位税基设为6895元/m2;G1住宅用地出让收益(初始值)454.63亿元G1=A3商品房类土地交易量*AP地价(备注:A3商品房类土地交易量(初始值)=A1土地计划供给量,AP地价(初始值)=OAP地价初始值)G2商品房开发税费(初始值)18.19亿元G2=A3商品房类土地交易量*AP地价*S1商品房开发税费标准(备注:A3商品房类土地交易量(初始值)=A1土地计划供给量,AP地价(初始值)=OAP地价初始值)G3商品房交易税费(初始值)34.97亿元G3=B4商品房交易量*BP商品房房价*S2商品房交易税费标准(备注:B4商品房交易量(初始值)=OB3商品房需求量初始值,BP商品房房价(初始值)=OBP商品房房价)G4二手房交易税费(初始值)11.11亿元G4=C3二手房交易量*CP二手房房价*S3二手房交易税费标准(备注:C3二手房交易量(初始值)=OC1二手房供给量初始值,CP二手房房价(初始值)=OCP二手房房价初始值)Z0土地财政收入(征税前)518.90亿元Z0=G1住宅用地出让收益(初始值)+G2商品房开发税费(初始值)+G3商品房交易税费(初始值)+G4二手房交易税费(初始值)

2.2输入变量的值域确定

武汉市预测分析模型中,X征税房产面积比例、Y住宅房产税税率两个房产税收相关的输入变量确定方法思路如下.

1)在征税范围方面,区别于私有制国家根据财产确定住宅房产税征税对象[15]的思路,对高档的、多套的或超面积的住房拥有者征收住宅房产税以抑制资源过度消费[16],实现社会资源的公平占有[17]则已经成为当前中国政府或学者主要的支持观点.2012年武汉市住宅类的存量房产面积33 902万m2,常住人口1012万人,人均33.5 m2,超出国家规划的城镇居民人均住宅建筑面积22 m2[18]的52.27%基于税负最小化原则并综合分析国内外房产税政策情况,确定武汉市可行的X征税房产面积比例的值域为[10%,25%].

2)在税率制定方面,吴利群[19].从保持税制改革前后总体税负水平基本不变入手,运用动态方法得出0.6%的合理税率结论.裘思珺[20]从政府财政收入、宏微观税负水平的角度,通过实证研究上海市住宅房产税税率合理范围为0.11%~0.5%;参考发达国家政策指标,郭玲[21]认为住宅房产税税率应基本保持在1%~3%.综合文献[22-26]中房产税税率的研究,结合上海、重庆试点税率和武汉市实际情况,确定武汉市可行的Y住宅房产税税率的值域为[0.3%,1%].

2.3预测分析结果

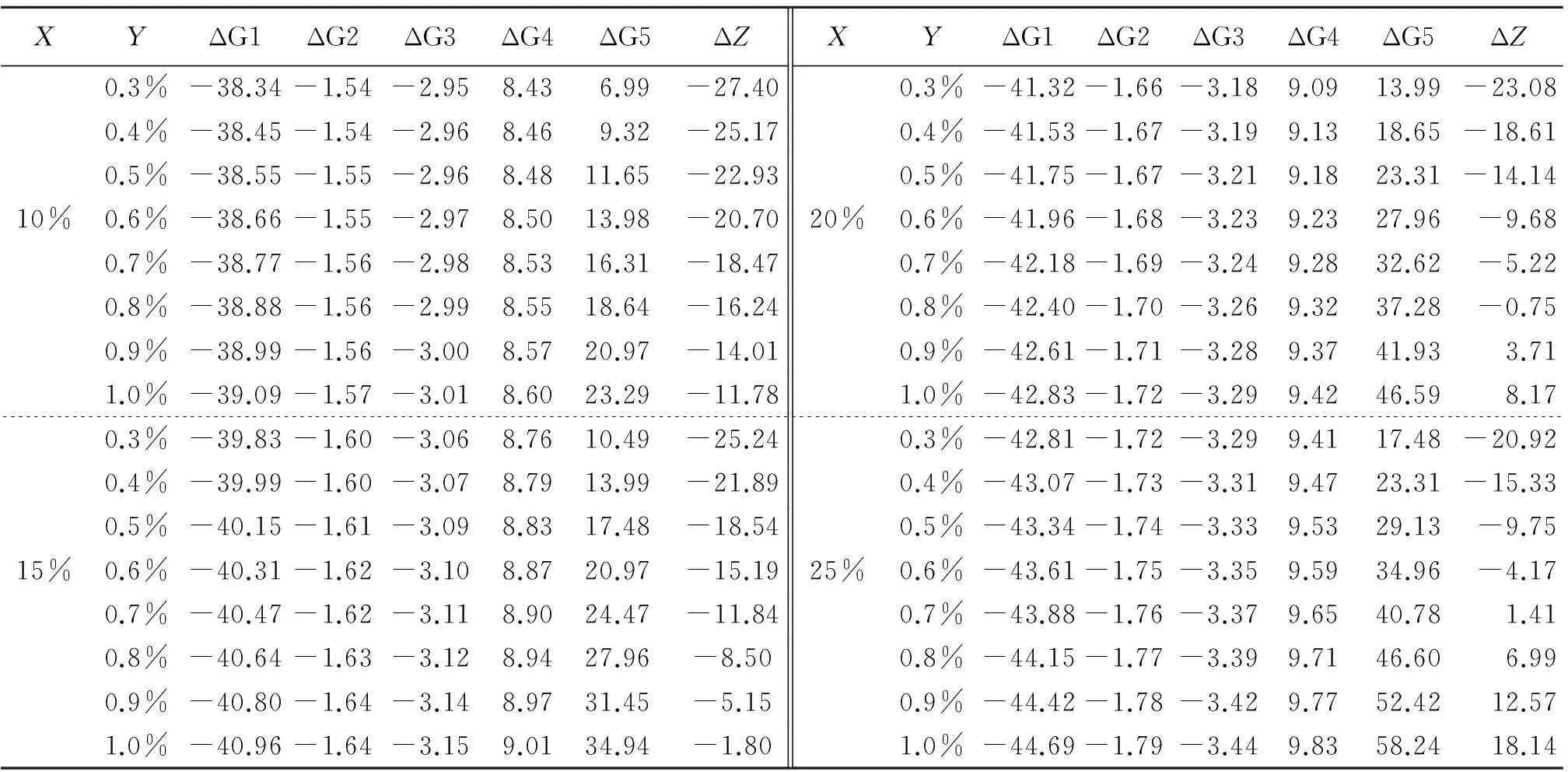

对X[10%,25%],Y[0.3%,1%]分别按5%和0.1%进行离散化,得到4个X值和8个Y值的32组输入变量,分别代入模型进行预测计算,得到不同的X征税房产面积比例、Y住宅房产税税率组合政策实施后,G1住宅用地出让收益、G2商品房开发税费、G3商品房交易税费、G4二手房交易税费、G5住宅房产税收入和Z土地财政收入等6个土地财政相关指标的估计值,与未征税的初始变量值相减,得到对应变量的变化值(Δ)如表3所示.

表3 住宅房产税征收实施对土地财政收入指标影响变化

2.4结果分析讨论

表3中不同X征税房产面积比例、Y住宅房产税税率组合对土地财政收入指标影响有如下特征:

1)随着X征税房产面积比例、Y住宅房产税税率增加,G4二手房交易税费、G5住宅房产税收入增加.这符合房产税政策实施的驱动影响规律:房产税征收直接使得城市的住宅房产税收入由0增至ΔG5;房产税致使投资性住房的持有效益率减少甚至为负,驱使部分投资性住房抛售,房地产三级市场中的二手房供给量增加进而价格相对下降,在供求关系变化的驱动下,二级市场的购房需求向三级市场转移导致交易量增加,三级市场的ΔG4二手房交易税费(变化量)因此增加.

2)随着X征税房产面积比例、Y住宅房产税税率增加,G1住宅用地出让收益、G2商品房开发税费、G3商品房交易税费减少主要原因在于:在城市房地产新增需求稳定前提下,二级房地产市场购买需求向三级市场转移,必然会导致二级市场的商品房交易量减少和开发需求减少,进而引起一级市场的土地出让数量减少.与三级市场供需关系相关的指标变化必然会影响关联的一、二级的市场产生的住宅用地出让收益、商品房开发税费、商品房交易税费和二手房交易税费等土地财政收入变化,变化规律符合房产税政策实施对房地产各级市场供需关系联动影响的系统特征.

3)随着X征税房产面积比例、Y住宅房产税税率增加,Z土地财政收入变化值呈现由负到正的增加趋势.当[X,Y]取值为[15%,1.0%]、[20%,0.8%]、[25%,0.7%]等3个组合时,征税前后的Z土地财政收入基本持平.以上述指标值为分界点,随输入指标的减小则Z土地财政收入较征税前的值递减,反之随输入指标的增加而Z土地财政收入较征税前的值递增.

综合来看,住宅房产税政策实施会影响城市各级房地产市场的供需状况,进而影响各级市场的土地财政收入.对于武汉市而言,征收房产税不会导致政府财政断崖式下降,要保证征税前后政府的土地财政收入基本不变,较为合理的、可选的X征税房产面积比例、Y住宅房产税税率两个指标组合可以是[15%,1.0%]、[20%,0.8%]、[25%,0.7%]之一.与国内外房产税政策指标相比,这些组合的指标水平总体上满足抑制资源过度消费实现社会资源公平占有的社会需求,在纳税主体可承受经济负担范围之内.

3结论

房地产税收是我国两项重大税制改革优化的重要内容之一,由于其对住宅房地产市场供需关系的经济杠杆作用,使得房产税的征收影响具有复杂性和敏感性.本文在以住宅房产税税率和征税房产比例为输入变量、土地财政收入为输出变量的结构化预测分析模型基础上,结合武汉市房地产市场确定了模型的相关参数指标,在参考国内外住宅房产税征收相关指标的取值范围基础上确定可行的住宅房产税税率和征税房产比例指标组合对武汉市的土地财政收入指标的变化进行了预测分析.研究结果表明尽管武汉市各级房地产市场的土地收入都将会受到住宅房产税征收影响,但不会导致土地财政收入断崖式下降;合理的征税房产面积比例、住宅房产税税率可以维持原有土地财政收入水平,同时也可以保证在社会压力可承受范围内实现住宅房产税对社会资源的调控功能.城市住宅房产税征收对武汉市土地财政收入影响分析很好地剖析了征收房产税对地方财政收入的影响,为中央和地方政府制定合理的房产税政策、加快推进房产税政策实施提供重要的参考和技术方法.

参考文献:

[1]何倩,王旭.从房产税和地产税角度看房地产税[J].中国管理信息化,2013(10):25-27.

[2]袁立明.不动产登记,或为房产税“铺路”[J].地球,2014(5):40-43.

[3]唐雪佳.新形势下房产税改革过程中应考虑的问题及建议[D].沈阳:辽宁师范大学,2014.

[4]林坚,刘乌兰.论划定城市开发边界[J].北京规划建设,2014(6):14-21.

[5]赵小风,黄贤金,陈逸,等.城市土地集约利用研究进展[J].自然资源学报,2010(11):1979-1996.

[6]叶英波.开征房产税对地方政府财政收入的影响研究[D].南昌:南昌大学,2014.

[7]马思.中国房产税改革对地方财力影响的测算[D].哈尔滨:东北师范大学,2013.

[8]武汉市统计局.武汉市统计年鉴[J].北京:中国统计出版社,2013.

[9]中国房产税改革对地方财力影响的测算[D].哈尔滨:东北师范大学,2013.

[10]畅军锋.房产税试点以来对房价影响之实证分析与探讨[J].经济体制改革,2013(5):153-157.

[11]刘成奎.我国房产税税制优化研究:基于公平与财政收入视角[J].税务与经济,2012(6):88-92.

[12]LI Meng,DAOWEI Zhang.Impacts of property tax on land use change decisions in Georgia[J].Arban Ecosyst,2013,16:3-12.

[13]马艳婷.杭州市商品房市场调控政策的系统动力学仿真研究[D].杭州:浙江大学,2014.

[14]耿继进.房地产政策:仿真与试验[M].北京:中国金融出版社,2011.

[15]吴彤珺. 中美房产税的比较与启示[J].贵州师范大学学报(社会科学版),2013(2):97-99.

[16]汪凤麟,经庭如,董黎明.房产税试点改革的方向与路径选择[J].经济体制改革,2013(5):21-25.

[17]尹中立.用税收手段遏制房地产投机—日韩税收政策的经验与借鉴[J].新财经,2006(11):23-26.

[18]吴利群,王春元.我国房产税税率设计及税负测算分析[J].广西财经学院学报,2006(2):14-17.

[19]裘思珺,屠梅曾.我国物业税税率设计的理论与实证分析[J].科学技术与工程,2009(5):1375-1378.

[20]郭玲,王玉.国情约束下的房产税税制设计分析[J].郑州大学学报(哲学社会科学版),2013,46(2):33-37.

[21]任强.房产税:美国实践及借鉴[J].财政研究,2015(1):53-57.

[22]黄璟莉.国外房产税的征收经验及对我国的启示[J].财政研究,2013(2):66-71.

[23]陈琳.国外典型国家房产税经验启示[J].东方企业文化,2013(3):244.

[24]马永坤.国外开征房产税的相关经验[J].改革,2011(3):148-149.

[25]赵玉倩.国外房产税制度对我国房产税改革的启示[J].财会学习,2011(9):58-60.

[26]徐雨微.政府调控、房产税和房价的关系分析[J].赤峰学院学报(自然科学版),2014,30(9上):37-38.

责任编辑:时凌

Impact of Urban Residential Property Tax on Land Revenue in Wuhan

MA Yalan1,TANG Xu1,2,3*,HU Shiyuan1,2,3,GENG Hong1,2

(1.School of Resource and Environmental Sciences,Wuhan University,Wuhan 430079,China;2. Key Laboratory of Geographic Information System(Wuhan University),Ministry of Education,Wuhan 430079,China;3.Key Laboratory of Digital Mapping and Land Information Application Engineering(Wuhan University),State Bureau of Surveying and Mapping,Wuhan 430079,China)

Abstract:This article aims to predict the impact of urban residential property tax on land revenue in Wuhan city for making real estate macro-control policies by government agencies.We designed a structural prediction model,in which proportion of residential properties area and taxation ratio are defined as input variables and the indicators of government′s land revenue are defined as output variables.After the relevant parameters were confirmed based in indicators of real estate market in Wuhan and the feasible input,variables arrays were determined by referring to the previous studies or existing policies,Wuhan government′s land revenue was predicted by the model under the scenario of levying residential property tax.The results show that Wuhan′s land revenue from real estate market will be affected by residential property tax policy.With the increasing of input variables,the total land revenue will increase from a negative value to a positive value,the residential land transfer revenue,tax or fee from commodity housingdevelopment and transaction will decline,and transaction taxes of second-hand houses will increase.Levying residential property tax will not lead to a sharp decrease of land revenue.Reasonable input variables arrays,including [15%,1.0%],[20%,0.8%] and [25%,0.7%] could maintain the land revenue of Wuhan′s as present level.With the coming residential property tax policy and the reducing of urban land supply,our study would be meaningful for Wuhan government because its land revenue depends on real estate industry greatly.

Key words:eal mstate arket;esidential roperty axandevenue;rediction model

收稿日期:2016-01-25.

基金项目:国家留学基金项目(201206275018);国土资源调查项目地价参与宏观调控项目(212000126).

作者简介:马雅兰(1990- ),女,硕士生,主要从事房产税政策决策的研究;*通信作者:唐旭(1973- ),男,博士,副教授,主要从事土地信息系统与土地信息工程、土地资源评价、土地利用与可持续发展、土地资产评估与土地市场调控等领域的研究.

文章编号:1008-8423(2016)01-0087-06

DOI:10.13501/j.cnki.42-1569/n.2016.03.023

中图分类号:F293;F810.41;F272.1

文献标志码:A

猜你喜欢

现代经济信息(2016年8期)2016-12-26 21:36:43

商情(2016年43期)2016-12-23 14:23:13

中国经贸(2016年20期)2016-12-20 14:05:42

现代经济信息(2016年27期)2016-12-16 07:33:24

经济师(2016年10期)2016-12-03 22:27:54

商(2016年32期)2016-11-24 16:19:21

科学与财富(2016年15期)2016-11-24 14:37:05

中国房地产·学术版(2016年10期)2016-11-18 19:36:55

企业技术开发·中旬刊(2016年10期)2016-11-12 16:41:10

中国房地产·学术版(2016年9期)2016-11-05 05:57:00