东亚能源市场一体化及相关区域合作机制研究

2016-06-08 08:42:54芬兰帕米阿尔托

南洋资料译丛 2016年2期

[芬兰]帕米·阿尔托

东亚能源市场一体化及相关区域合作机制研究

[芬兰]帕米·阿尔托

一、引言

本文通过分析政府间合作机制等各类区域合作机制,并同时考虑全球能源市场发展趋势,来衡量东亚的能源市场一体化。

由东亚峰会(EAS)支持开展的研究指出,能源市场一体化应包括能源贸易、投资和国内能源市场自由化,发展区域能源基础设施和能源机构,并进行能源价格改革。上述措施将促进本地区经济发展,缩小发展差距,优化能源资源使用,以及完善能源安全、环境和气候政策(Shi和Kimura,2014,p. 10;Bhattacharyay,2010,pp. 1-2)。相应地,如果未能整合区域能源市场可能会阻碍东亚经济增长(Horii,2011,pp. 451-57)。此外,2010年对3000多位亚洲舆论领袖进行的一项调查显示,促进能源互联和其他基础设施建设被列为区域一体化首要的、最为紧迫的领域(Capannelli,2011,p. 8)。

东亚能源市场一体化备受关注。由于该地区严重依赖外部化石燃料供给,东亚地区能源市场一体化与全球发展趋势密不可分。该地区仅澳大利亚、印度尼西亚、缅甸、马来西亚和越南的国内能源生产基本能够满足本国需求(Bhattacharya和Kojima,2011)。早先的一些迹象表明,区域合作促进了东北亚国家与中东石油供应国的能源对话。迄今为止,中国一半的石油进口,日本和韩国80%-90%的石油进口均来自中东。区域能源基础设施建设使俄罗斯成为东亚地区新的石油供应国,这促进了区域能源市场的竞争(Kanekiyo和Yoshikazu,2013,pp. 77-84;cf. Motomura,2014;Shadrina,2014;Tabata和Liu,2012,pp. 160-3)。

目前,东亚的石油主要依赖外部供给。根据国际能源署(IEA)的新能源政策分析,到2035年,非世界经济合作与发展组织(OECD)成员的亚洲国家的石油需求将增至35.5mb/d,日本的石油需求将增至2.8mb/d。而同期,非OECD亚洲国家的石油生产量仅为6mb/d,哈萨克斯坦和俄罗斯的石油生产量分别为3.72mb/d和9.4mb/d(IEA,2013a,pp. 481,505)。这些特点表明,东亚区域一体化与全球发展趋势相互交织。这也正是本文所探讨的问题,即新的互联设施、更具竞争性的市场、新的供应商(包括俄罗斯),以及液化天然气、非传统化石燃料和可再生能源等新能源进入能源市场(Aalto和Talus,2014)。

合作机制在促进东亚能源市场一体化中所发挥的实际作用仍处于研究阶段。但是,常被提及的是,东亚地区政府间合作机制的相对缺乏制约了能源市场一体化(如Shi和Kimura,2014,p. 19)。在这种情况下,一些国际公司,主要是日本公司,通过外商直接投资和建立跨境生产与分销网络促进了区域一体化。与此同时,运输成本的降低推动了上述国际公司的运营(Fujita、Kuroiwa和Kumagai,2011,p. 2;Kim和Gokan,2011;Capannelli,2011;Dieter,2012,p. 117;cf. Bhattacharyay,2010)。这种经济一体化模式需要发挥国家作为交通、能源和其他基础设施提供者的作用,并且需要国家间的相互协调,以保障国际公司的运营。

东亚国家多为中央集权式政府机构。目前缺少对政府机构参与区域能源市场一体化的研究。这种集权式管理是东亚的国家资本主义、新重商主义、发展和市场社会主义综合作用的结果(见Beeson,2009;Bremmer,2008;Dent,2012a;Garcia,2011;Stubbs,2012;Aalto,2014;Shadrina,2014)。此外,相对于为能源市场一体化提供较为稳定的机制安排来说,合作机制的秩序形成作用未受到充分重视。在国际关系,尤其是在东亚地区的国际关系中,国家主权是影响秩序形成的主要因素(Narine,2012,p. 156)。事实上,现有的针对区域经济和能源市场一体化的研究,以及国家主权对东亚区域一体化影响的研究,其所研究的问题完全不同(见Beeson和Stubbs,2012,p. 5)。

为了填补现有研究的空白,本文将对市场和主权问题、降低交易成本和秩序形成问题,以及生态/气候问题进行系统分析。研究内容主要是机制在何种程度上促进了东南亚和东北亚的能源市场一体化?

本文第二部分将介绍分析的方法框架,以及有关资料来源。第三部分将探讨全球发展趋势对区域能源市场一体化的影响。文章最后将提出结论和一些政策建议。

二、方法框架:东亚地区的合作机制与能源市场

(一)启发式案例分析比较

本文对能源市场一体化背景下,东南亚和东北亚区域合作机制的异同点进行了比较(方法见Porta,2008,pp. 204-208)。这两个次区域的区域内贸易额很可观,其一体化发展前景广阔,因此,对这两个地区进行案例分析具有启发性和指导意义(见Capannelli,2011,p. 5)。

案例分析中将对这两个次区域的机制结构与欧盟的机制结构进行比较(Aalto,2014)。从“帮助发现”更多的限制因素和基于“搭积木”方法(即完成一个再进行另一个)来发现机制特征的角度来看,这两个次区域的案例分析是启发式的(见Eckstein,2009,pp. 137-138)。案例有助于揭示两个次区域的机制安排,从而有助于更深入地评估各次区域的能源市场一体化情况。案例分析的前提是次区域的机制安排要符合其所处的次区域情况,并且依据各次区域的情况对机制安排进行评估(见Talus,2014)。

在东南亚地区,东盟是截至目前亚洲最大的区域级正式机制安排。“东盟方式”强调广泛协商、回避有争议的问题、建立共识和非正式交流。目前,东盟与东北亚和其他亚洲地区的合作机制已建立起合作关系(Beeson和Stubbs,2012,p. 3;详见下文第三部分)。从东南亚的案例分析中,可以很清楚地看到竞争性市场和新的互连互通趋势。东盟成员国宣布了自由化发展目标,并提出了宏大的天然气和电力等区域能源基础设施建设项目。大湄公河次区域的电力贸易将使柬埔寨、中国的云南和广西、老挝、缅甸、泰国和越南实现互联。然而,由于菲律宾和新加坡的原因,东盟在能源市场自由化方面落后于澳大利亚(Shiandkimura,2014,pp. 14-21)。总体来看,东南亚的能源市场一体化水平可以与欧洲20世纪80年代后期和20世纪90年代初的水平相媲美。根据搭积木方法,东南亚的情况将作为东北亚案例分析的参考基准。

东北亚是亚洲最小的区域级正式机制安排。但是,从承诺提供竞争性能源市场的角度看,该地区的模式更为多样。该地区有一些新的石油、天然气和电网互联项目(见Aalto,2014;Motomura,2014;van de Graaf,Sovacool,2014和Shadrina,2014)。如果考虑俄罗斯对亚洲的石油和天然气供应的话,东北亚是一个示范案例。预计到本世纪第二个10年时,俄罗斯实现对部分东盟成员国的天然气供应将具有经济可行性(Chang和Li,2014a,pp. 172-5)。而且,东北亚地区体现了新能源的发展趋势。中国已成为全球第二大非常规天然气的潜在生产国。预计,中国和韩国将增加液化天然气的使用。同时,受福岛核事件影响,世界最大的液化天然气需求国日本也将进一步增加液化天然气的使用。中国和日本制定了宏大的可再生能源发展规划(见表4)。东北亚目前的情况与20世纪50年代欧洲建立其首个正式能源市场机制之前的情况类似,也与欧洲自20世纪60年代启动油气管道建设实现欧洲市场与前苏联的互联相类似。

(二)东亚地区合作机制的类型与作用

本文方法论的第二步是结合经典制度经济学、国际关系理论与政治实践的有关定义,确定上述两个次区域的4类不同机制安排(见Aalto,2014)。第一类,正式的规章制度。东亚地区最合法的正式规章制度首见于2015东盟经济共同体蓝图(ASEAN,2008),以及随后签署的货物贸易(ATIGA)和投资贸易(ACIA)协定(ASEAN,2009a,2009b)。尽管有监督执行和争端解决方面的规定,但是东盟经济共同体并不打算建立关税联盟或类似欧盟能源市场那样的机制(cf. Chia,2013,p. 94)。

第二类,主要负责启动、监督、制定和执行规章制度的正式组织。包括东盟成员国文莱、柬埔寨、印度尼西亚、老挝、马来西亚、缅甸、菲律宾、新加坡、泰国和越南;东北亚的4个国家中国、日本、俄罗斯和韩国①考虑到朝鲜对区域能源市场一体化的预期影响较小,本文分析中未包括朝鲜。;以及一些能源公司、国际金融机构、商业游说团体和非政府组织。

第三类,行使代理人角色的正式组织。这些组织负责与能源市场有关的技术工作,包括资料汇编、处理、咨询和协调。在东亚,这类组织以横向交叉的结构形式存在。各个东盟机构居最核心的“枢纽”位置。其延伸机构由各双边自由贸易协定(FTA)组成,居“轮辐”位置,包括10+3(中国、日本和韩国)、10+6(除中国、日本和韩国外,还包括澳大利亚、印度和新西兰)。2011年,美国和俄罗斯参加东亚峰会(EAS),自此,实现了10+6国家与美、俄的对接。同年,东亚峰会成立了东亚东盟经济研究中心(ERIA),以评估和促进区域经济一体化。因此,双边政府对话和专家合作这样的双轨外交与“枢纽”和“轮辐”这样的次区域化共存。同时,更具包容性的亚太经合组织(APEC)在东亚地区的地位下降了,同时,WTO、联合国能源与环境论坛和太平洋能源峰会所发挥的作用也非常有限(见Okamoto,2011;Hiratsuka,2011,p. 333;cf. Camroux,2012,pp. 378,Aalto,2014,表3)。

第四类,非正式制度。包括支撑正式规章制度的规则、规范和实践,以及正式组织的运作。非正式制度的结构涵盖了上文提到的几种贸易制度的结构,我们可以将这些贸易制度称为主要制度的衍生制度。另一个重要的非正式制度是“能源外交”,它是指试图平衡供需,保证国内能源安全的做法。在东亚地区,能源外交基本上受政府监督,由各国政府成立的负责区域事务的机构推动实施,并与本地区的国家级能源公司及东盟框架下的相关组织(如东盟石油大会暨展览会和东盟电力设施机构主管领导理事会)加强协调。能源外交的方式包括双边会议、多边会议和双轨会议。其中,大国关系是指次区域内各大国间的互动与合作关系,即保持区域政治经济总体结构的稳定。狭义的能源外交往往是指“能源地缘政治”方面的争端,而本文所指的广义的能源外交还包括东亚大国间形成的非正式共识(例如在峰会上形成的有关共识)、决策和其他合作关系(Söderbaum,2012;cf. Acharya 和Johnston,2007;Katzenstein,2005)。主权是指与能源资源所有权和使用权相关的决定和规定。在东亚,越来越多的自然资源贫乏的国家实行了促进竞争的政策,以试图平衡资源短缺与能源供应安全和供应效率的关系。而自然资源丰富国家的政策则是为了保证需求和收入的平衡(Talus,2014)。上述差异不利于本地区形成类似于欧盟所建立的正式制度(Andrews-Speed,2014,pp. 48-51)。最后,与环境相关的制度是东亚新兴的非正式制度安排(见第三部分,Aalto,2014,表3)。

(三)东亚地区机制安排的作用

本文方法论的第三步是确定东亚各项正式和非正式制度的作用(见Aalto,2014)。

首先,满足贸易政策的要求,降低交易成本。化石燃料占亚洲能源供应的90%,但是,其分布并不均衡。日本和韩国化石燃料严重短缺,而中国的化石燃料需求也在快速增长。印度尼西亚已成为石油净进口国,马来西亚可能很快就成为一个成熟的油气生产国(IEA,2013a,pp. 78,85;IEEJ,2013,p. 1)。缅甸作为新兴的天然气出口国将进入能源市场,澳大利亚、俄罗斯和美国将扩大天然气出口(如Chang和Li,2014a,pp. 173-5;Chang 和Li,2014b,p. 13)。与此同时,石油、天然气和电力贸易的增长将需要建设新的基础设施。反过来,这也就意味着需要开展区域合作。开发非传统化石燃料和可再生能源等新能源,往往需要引入技术和进口稀土(中国的稀土资源丰富)。无论是引入技术,还是进口稀土都需要克服信息不足、达成协议的成本,以及监督执行等问题。

其次,促进秩序的形成。这表现为经济主体对区域机制安排的需求。由于各国基于主权考虑所做的决定和规定各不相同,以及国际关系互动中存在的一些缺陷,区域机制安排建立的前提是领导力或是类似前文所述的大国关系。在东亚,这种领导力主要是指中国、印度尼西亚、日本和马来西亚。日本资助了许多区域项目,促进了东亚经济一体化的启动(见Mattli,1999;Laursen,2010,pp. 4-9;Horii,2011,pp. 474-6)。基于秩序的建立,区域性机制安排可以通过扩散和(或)强制执行能源贸易和能源政策中的共同合理规则来避免潜在的政府失灵状况。

第三,能源生产、运输和使用中存在的环境外部性往往会产生区域的和(或)次区域的影响。尽管应对气候问题需要全球行动,但是部分生态/气候问题(如石油泄漏)仍可以通过区域合作的方式解决。

(四)模型的解释

为此,通过分析机制的类型和作用,以及机制安排的结构,可以反映东南亚和东北亚能源市场一体化的异同点。其中,尤其需要详细阐明非正式制度的秩序建立作用。目前,对这部分内容的研究尚不足。此外,也需要考虑全球能源市场的发展趋势。

(五)资料来源

对东南亚和东北亚能源市场一体化进行比较分析所需的资料,主要来自与此相关的文献和其他一些现有的研究,以及东盟、亚洲开发银行、美国能源信息署(EIA)、东亚东盟经济研究中心(ERIA)、日本能源经济研究所(IEEJ)和亚太经合作组织(OECD)/国际能源署(IEA)的政策性文件、概要和统计数据。虽然本文主要利用现有资料,但是对东南亚和东北亚的能源市场一体化进行系统的比较分析是一项新的尝试。当然,还需要进行进一步的案例分析,以便于覆盖更广的区域,从而更加全面地分析东亚能源市场一体化。

三、结果与讨论:东亚能源市场的机制安排

东盟经济共同体的目标是在2015年前建立单一市场和生产基地,形成具有较高竞争性的经济区域,实现较为平衡的经济发展,以及全面参与全球经济(ASEAN,2008,pp. 6,22)。在2010-2015年能源合作行动计划中,“开放的、灵活的市场”与能源安全和可持续发展目标,以及基础设施建设项目和相关制度安排息息相关(ASEAN,2010,pp. 9-12)。虽然东盟成员国试图向更具竞争力的能源市场转型,但是传统的贸易机构更倾向于支持在货物贸易和投资贸易自由协定中消除非贸易壁垒,制定免税长清单(Austria,2013)。东盟秘书处等区域机构在推动改革方面存在不足,这又进一步限制了竞争性市场目标的实现(Chia,2013,p. 97,8)。我们可以用几个指标来评估东盟所宣布的竞争性市场目标的实现程度,包括能源贸易自由化、投资市场和国内市场、价格改革和取消补贴,以及互连互通基础设施建设(Shi和Kimura,2014,pp. 12-14)。

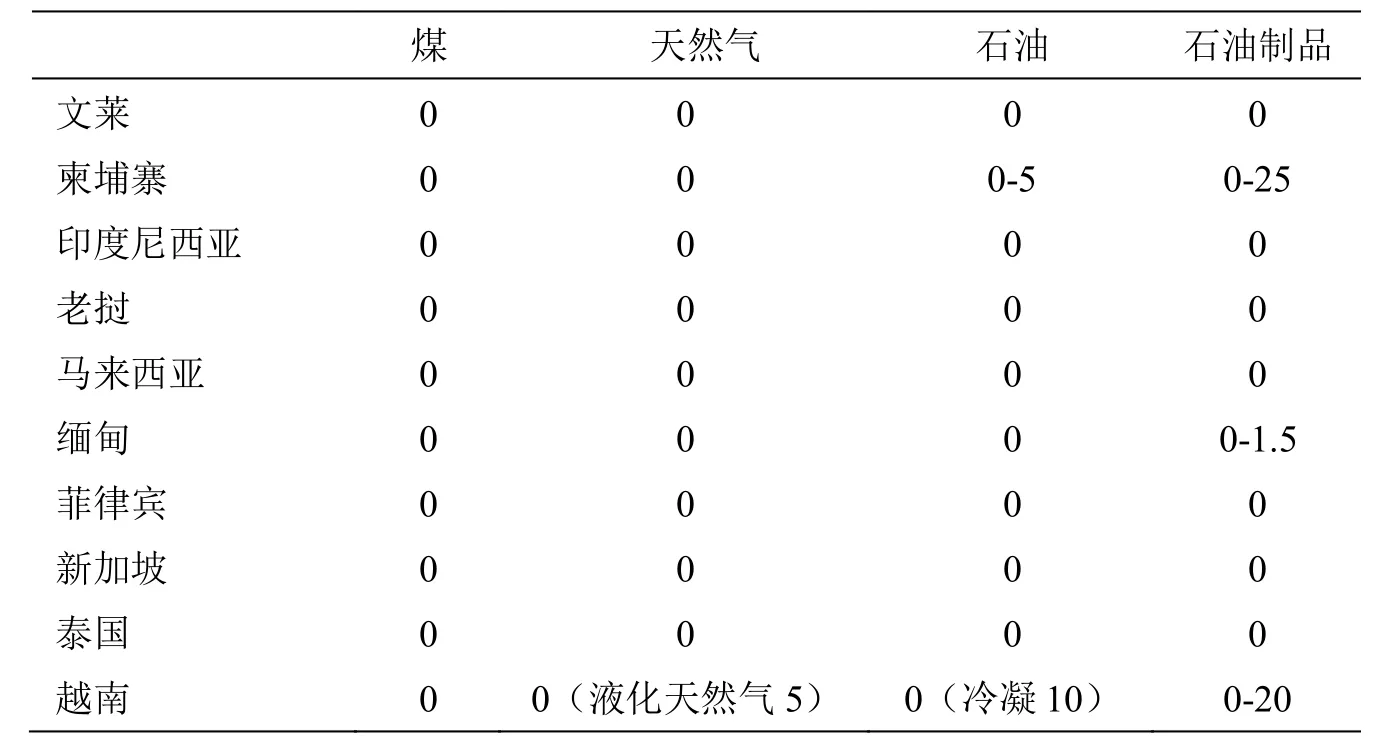

自20世纪90年代至2010年,东盟的能源贸易经历了几轮自由化改革。至2015年,一些国家应该取消或收取较低的石油制品关税(见表1),成员国的投资开放程度达到80%-90%不等,其中越南的市场开放程度最低,菲律宾和新加坡将实现国内能源市场自由化,而大部分东盟成员国都拥有一个纵向一体化的国有电力和天然气公司。东盟国家能源价格补贴的方式比较传统。2012年,化石燃料补贴总额为510亿美元,其中印度尼西亚为310亿美元,马来西亚和泰国共约100亿美元。自2012年,东盟成员国降低了价格补贴,老挝则规定了石油价格(ibid. pp. 14-16;20,21;IEA,2013b,pp. 3-25;Shi和Malik,2013,pp. 8,50-1)。

表1 东南亚化石燃料贸易关税(2015)

在东盟经济委员会相关机构(包括能源部长级会议和能源高官会)的监督下,东南亚地区建设了互连互通的基础设施。东盟能源中心、东盟燃气咨询委员会和东盟石油理事会(ASCOPE)的燃气中心为基础设施建设提供了技术支持(ASEAN,2008,pp. 22,52;ASEAN,2010)。东盟石油理事会(ASCOPE)由各成员国的国家石油公司(其中,柬埔寨是矿产能源部)组成。该理事会组织实施了跨东盟天然气管道(TAGP)项目。截至2013年,上述项目进度已过半,共建设了3020公里。该项目引入了液化天然气再气化终端,以解决项目中存在的技术问题,以及待开发油气田(其中,最大的位于印度尼西亚的东纳土纳)接入成本高的问题(van de graaf和sovacool,2014)。东盟电力设施机构主管领导理事会(HAPUA)负责电力设施建设。该理事会监督实施了东盟电网(APG)项目。该项目计划建设16项互联互通设施。截至2012年,已完成5项;至2015年将再完成4项。考虑到经济可行性和监管进展缓慢,该项目的完成率约40%(Shi和Malik,2013,pp. 8-14)。

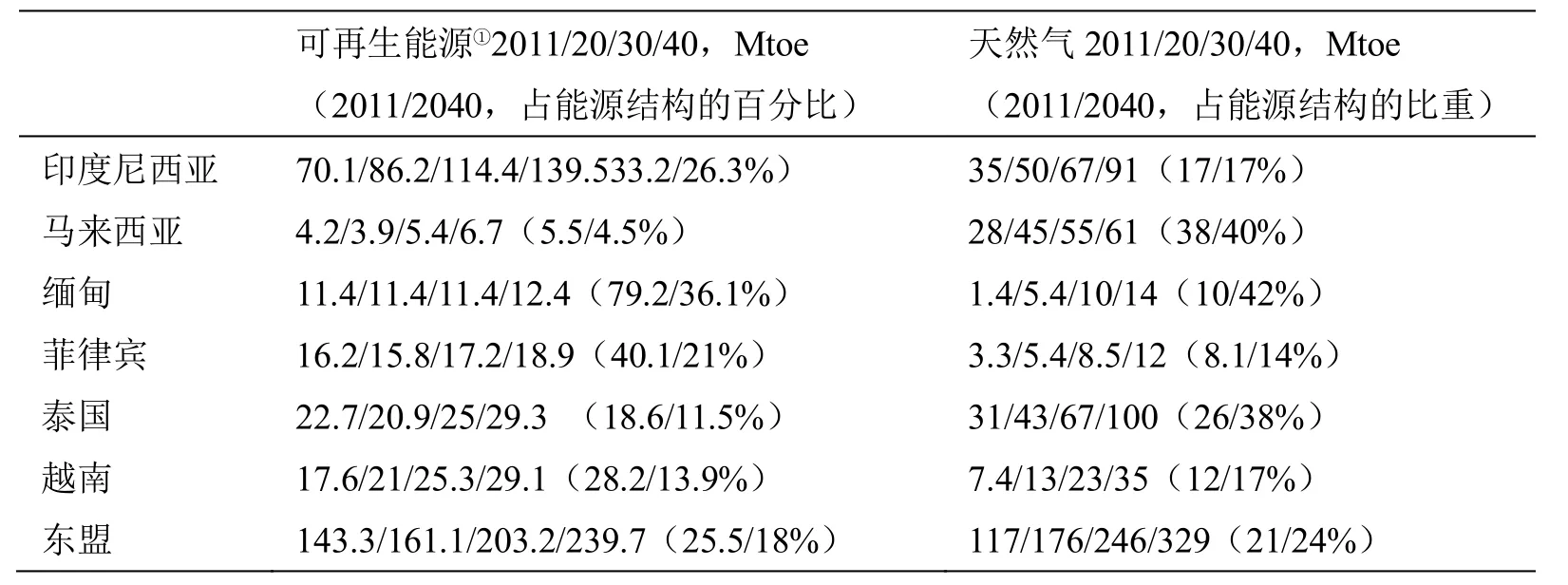

根据日本电气工程师学会(IEEJ)参考方案的预测,由于东南亚地区生产量下降,到2040年,东盟将更加依赖全球石油贸易。石油在能源结构中的比重将下降,但是,由于总体能源消费呈上升趋势,且交通运输对能源的需求增加,东盟的石油消费将增加1倍。东盟将主要进口和精炼来自中东的石油。相反地,由于印度尼西亚和越南有煤炭资源,东盟的煤炭可实现自给自足,且煤炭在能源结构中的比重将从16%增至24%(IEEJ,2013,pp. 17,18,31-9;cf. kanekiyo,2013,pp. 22,23)。与此同时,东盟将自澳大利亚、北美和俄罗斯进口液化天然气。缅甸的天然气将大量进入东盟市场。到2040年,东盟的天然气消费量预计将增加两倍,其在能源结构中的份额将小幅增长。尽管可再生能源在能源结构中的份额将下降,但是,其产量将增加近1倍。其中,生物质燃料的发展潜力最大(IEEJ,2013,pp. 17,18和41,42;Soundarajan和Thomson,2013;见表2)。根据日本电气工程师学会(IEEJ)加快发展方案的预测,印度尼西亚和马来西亚非常规天然气产量将分别达到41bcm和11bcm,分别占东盟总产量的28%和12%(IEEJ,2013,pp. 51,52和63)。2018年,印度尼西亚的非常规天然气将实现商业生产(IEA,2013a,p. 122)。

受贸易机构中央集权制,以及国有能源公司在能源市场占主导地位的影响,大部分东盟成员国向更具竞争性的市场转型仍然面临困难。然而,油气公司试图“在开放的国际市场中提升全球竞争力”,并且“提高商业化水平”(ASCOPE,2014)。总之,为实现建设更具竞争性市场的目标,东盟成员国需要不断促进国内市场的自由化、发展基础设施和取消补贴。

表2 东盟新能源市场情况

(二)东南亚:能源外交

东盟石油理事会(ASCOPE)和东盟电力设施机构主管领导理事会(HAPUA)与东盟成员国保持着密切沟通(如ASCOPE,2014;HAPUA,2013a)。各成员国承担能源外交的主要责任。自1980年,除了高官会,每年都召开东盟能源部长会。但是,尽管有上述多边机制,东盟仍然以双边FTA和区域层面的协调为主(Okamoto,2011,pp. 303-10)。此外,东盟石油理事会(ASCOPE)和东盟电力设施机构主管领导理事会(HAPUA)也要依托双边关系,以便于完成区域能源基础设施位于各成员国境内部分的建设(见AMEM,2012;HAPUA,2013b)。

对本区域之外的其他地区,东盟能源外交包括10+3框架下的4个专家组等。东盟能源外交的对象包括欧盟、亚洲的其他9个国家、欧盟和北美国家、联合国机构,以及11个全球和区域能源组织;内容包括可再生能源、能源效率、清洁煤炭和区域能源计划等发展动向和有关规划。1999-2009年,欧盟为东盟提供的资金支持已达4150万欧元(ASEAN,2010,p. 28)。

尽管东盟一直致力于推动成员国开展信息收集、共享和研究方面的合作,但是,成员国对这些举措的支持程度有限(Jetsche,2012,p. 335)。因此,在合同谈判和基础设施建设项目中,双边能源外交仍然占重要地位。虽然双边方式在降低交易成本上的效率较低(Dieter,2012,pp. 127,8),但是双边方式能够更好地考量本国加入东盟贸易一体化的变化因素。有一种观点认为,10+3框架下涵盖了各种不同的贸易协定(Hamanaka,2012,pp. 15-17),但是,在实践中,情况却完全不同。例如,由于双边贸易协定的影响有限,且程序复杂,导致日本企业很少利用这些贸易协定(Terada,2012,p. 372)。双边方式在促进区域秩序形成方面的限制性更为明显,因此,需要发挥多边渠道的作用,这就需要继续提升成员国间的互信。

(三)东南亚:国家主权

东盟能源外交在促进区域秩序形成上所固有的局限性,主要是源自东盟成员国对政策自主性的偏好和对多样性的尊重。同时,建立东盟经济共同体对成员国的主权带来了潜在挑战。东盟采取全体协商一致的决策方式,但决策对成员国不具有强制约束性。且东盟没有正式的强有力的决策执行机构(Sukma,2014,pp. 11,12)。虽然设有争端解决机制,但是运行效果并不理想(见ASEAN,2004;Hsu,2013,p. 405)。尽管《行动计划》(ASEAN,2010)中反复强调东盟经济共同体的目标之一是促进成员国标准和规定的协调一致,但是成员国在国家主权上的立场限制了东盟各类机构采取措施,推动上述目标达成。而平等贡献原则又进一步阻碍了这些机构的发展。

在基础设施建设项目中,国家主权所带来的限制性影响很明显。东盟电网(APG)项目的基础设施建设就受到了协调成员国相关规定(许可、资产征用、合同保密、消费者保护、安全、电网编码、第三方接入、投资回收和信息获取等)进展缓慢的影响。通常情况下,改革以国家为单位进行,而非在区域内协调进行。例如,2012年印度尼西亚出台新规定,允许进口电力,但是优先考虑本国的发电能力,规定中还明确规定不得侵犯国家主权(Navarro和Sambodo,2013,p. 16)。跨东盟天然气管道(TAGP)项目则受到各国在燃气输送、中转、配送和交换、环境保护、安全、投资者保护、争端解决和对竞争性市场开放程度等方面的规定各不相同的影响。东盟煤炭论坛计划召开煤炭商务论坛,并进行可行性研究。东盟各国需要在煤炭使用、煤炭贸易、排放标准、火电厂最低能效要求和煤炭质量检测等方面加强协调。在新兴的可再生能源市场,与生物燃料相关的标准和规范有待协调。核能源监管机构有望于2015年建成(Shi和Malik,2013,pp. 10,11;20,21;27,28;38,41)。

实现本区域相关政策的协调必须尊重成员国在历史上形成的对主权制度的敏感。例如,在中亚和大湄公河次区域,国有和纵向一体化的能源公司在基础设施一体化项目建设中占据上风。展示政策协调的好处可以激励东盟各国政府加快政策协调的进展,而这就需要建立独立的监管机构。目前,中亚和大湄公河次区域都缺少这样的机构(Navarro和Sambodo,2013,pp. 14-18)。赢家补偿输家的原则可能会进一步说服成员国做出必要的国家决策(Bhattacharya和Kojima,2010,p. 99)。这样,东南亚就可以开展尊重主权的、政府间技术合作,就像欧盟与俄罗斯的能源对话那样(Aalto,2012;Romanova,2014)。

(四)东南亚:大国因素

东盟的产生源自于其成员国在后殖民主义时期开展国家建设的需要。现在,东盟仍然坚定地致力于不干涉内政,除非成员国同意邻国帮助其镇压国内反对运动。这就导致东盟建立区域秩序的能力很有限(Narine,2012,pp. 155-160)。到目前为止,东盟成员国中的大国印度尼西亚和马来西亚未能引领东盟能源市场一体化。他们未能像法国和德国那样,自上世纪80年代通过互谅互让加快欧盟一体化秩序的建立,也未能发挥美国在北美自由贸易协定形成中所发挥的作用。

然而,如果对1967年创立以来的秩序建立能力进行衡量的话,我们可以发现该地区的平均冲突数量下降了60%,战亡人数减少了93%,且未发生战亡人数超过25人的国家间战争。上述指标可以体现“东盟方式”,或不干涉内政的原则,以及关注潜在的团结因素而非分裂因素、发展和达成共识优先、使陷入困境的领导人避免脸面受损的个性化外交。但是,这种秩序建立模式主要是东盟内部社会化过程的结果。在诸如沟通需求增加、信息获取渠道增多,财富与民主水平上升的全球发展趋势背景下,尽管东盟将自身打造为亲民的组织,但长期来看,这种“东盟方式”仍然面临威胁(kivimäKI,2012,pp. 404-9)。

同时,很多分析家对已经建立的秩序是否应归功于东盟持怀疑态度(Jetsche,2012,pp. 336,7),或者说“东盟方式”是否能够解释该地区经济一体化(如能源一体化)进程中缺乏监督和执行力不足的问题。东盟在设立10+3、10+6、东亚峰会,以及东盟地区论坛上所取得的成功也体现了其非威胁性立场,而非秩序建立能力(Terada,2012,p. 368)。对上述分争进行评价,我们可以发现东盟所成立的机构只承担了有限的职能,这也从一个侧面表明该地区的国家间缺乏信任。

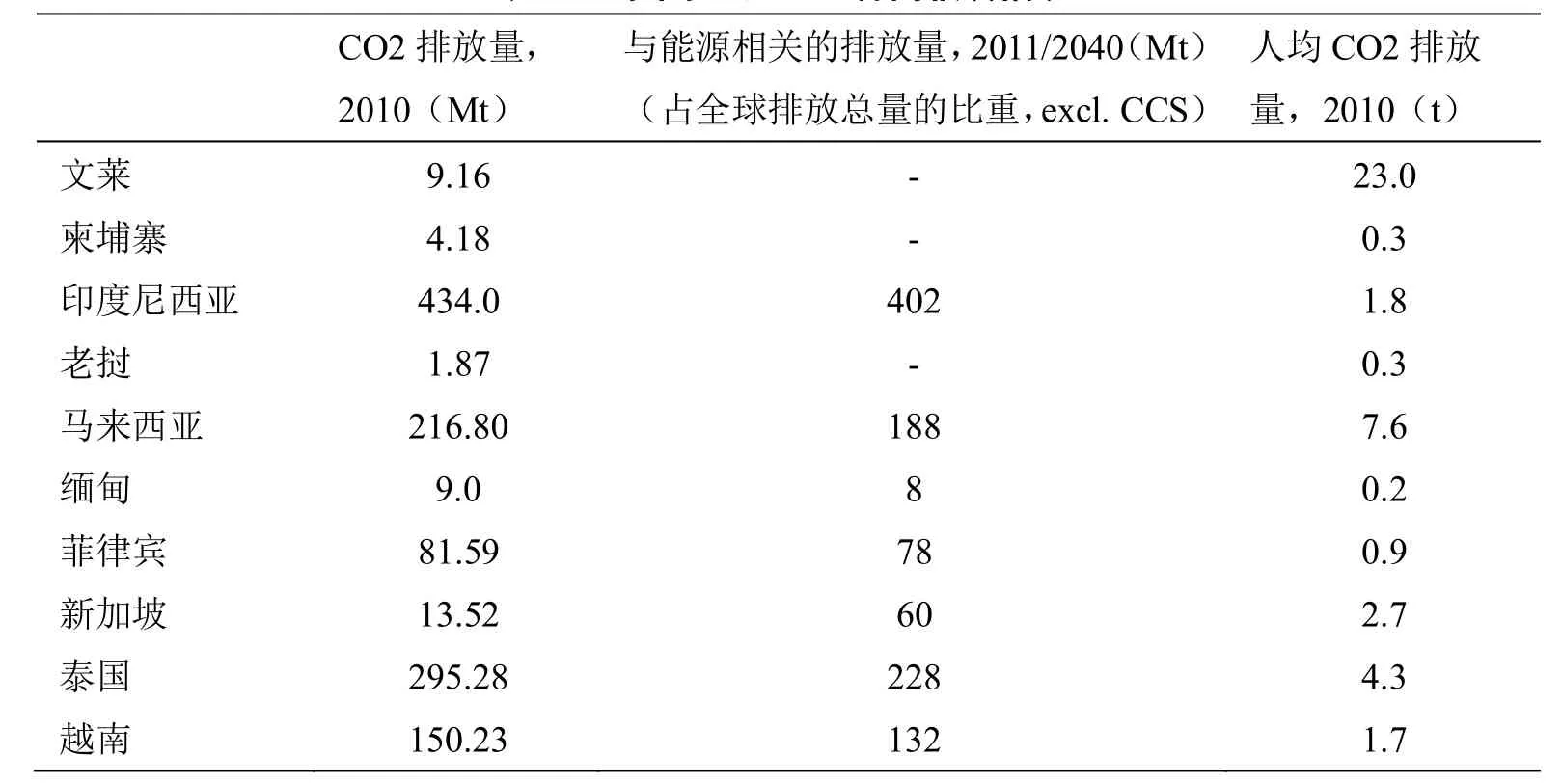

表3 东南亚温室气体排放情况

(五)东南亚:环境管理

东盟在其能源合作行动计划中多次提及气候和其他环境问题(ASEAN,2010)。但是,根据日本电气工程师学会(IEEJ)参考方案的预测,到2040年东盟的主要能源消费几乎将增加两倍,接近欧盟的消费水平(IEEJ,2013,P. 16)。届时,东盟的煤炭消费量将增加,导致很多成员国的温室气体排放将翻番或增加两倍,占全球温室气体排放的比重超过5%(见表3)。与能效高的或先进的可再生能源技术不同,能效低的可再生能源产业发展潜力很大(Dent,2012a,p. 566)。也就是说,可再生能源在能源结构中的相对份额有所下降(见表2)。影响可再生能源发展的因素包括引进可再生能源技术的关税、较低的研发资金投入和监管不足(Moinuddin和Bhattacharya,2013)。总之,根据东盟的发展情况,气候和环境因素往往与国民经济发展目标和保障能源安全等涉及交易成本和秩序形成的因素相矛盾(见Dent,2012a,p. 581)。在制定与生态/气候相关的政策时,应更好地利用10+3和东亚峰会等机制,以增强政策的协同效应(见本部分第十小节)。

(六)东北亚:贸易

东北亚的次区域贸易一体化日益进入议事日程。由中国、日本和韩国制定的《2020中日韩合作展望》提及了自贸区谈判和投资协议谈判(《2020中日韩合作展望》,2010)。上述3国还于2011年成立了中日韩3国合作秘书处。但是,这一合作框架尚未解决能源市场问题。其他更具合法性的机制安排包括东盟-中国、东盟-日本、东盟-韩国自贸协定,以及10+3自贸协定和亚太经合组织自贸协定。在57个类似的双边自贸协定中,21个是与资源丰富的国家签订的。截至2013年,11个自贸协定中有7个包含延长东北亚地区能源公司的最惠国待遇、开展能源政策合作与投资保护的条款(见Wilson,2014,pp. 27-9)。

使用与东南亚案例中相同的指标,我们发现东北亚能源市场一体化的水平要低一些。尽管东北亚3国贸易自由化程度高,但包括非关税贸易成本在内的区域内贸易成本(2011年为47%)比印度尼西亚、马来西亚、泰国、菲律宾这几国都低(这些国家为79%)(奥地利,2013,pp. 66-8)。导致东北亚能源市场一体化水平低的主要因素是,俄罗斯是本区域3个国家中唯一的潜在化石燃料进口国。

虽然中国进口石油占其国内需求的一半,日本则全部需要进口,但是,中国和日本对进口石油不征收关税。2011年,中国成为化石燃料净进口国。由于国内煤炭产销地距离远,中国煤炭净进口约占其煤炭需求总量的5%(Froggath,2013,pp. 294,5)。煤炭占中国能源消费的2/3以上。尽管中国的出口配额较为灵活,且可调整,但是中国对煤炭征收出口关税(Shi和Kimura,2014,pp. 14,15;Kanekiyo,2013,pp. 19-23)。中国和俄罗斯对外资进入能源领域有限制。日本放开了国内天然气批发价格,且正在开发液化天然气期货市场。但是日本仍有纵向一体化的私营燃气和电力公司,这些公司在日本国内基本处于垄断地位。韩国天然气批发市场由国有的韩国天然气公司主导。在中国,虽然中石油、中海油和中石化等国有企业控制着天然气市场,但本地公用事业也发挥了一定作用。与此同时,在上海的液化天然气现货市场也可以看到天然气价格上的竞争(IEA,2013c,pp. 52-60)。在电力市场方面,中国已经将发电与输电分开,但电力的零售与分销仍在一起。俄罗斯已将零售与分销分开,但实际上仍存在几个区域性电力市场。日本和韩国已经放开能源价格,中国和俄罗斯正在削减能源补贴(见von Hippel、Savage和Hayes,2011,p. 6709;Shi 和Kimura,2014,pp. 15-21)。

基础设施建设项目使供给方俄罗斯与需求方东北亚3国实现了互联互通。其中包括萨哈林-2号石油管道项目。该项目自2009年成为俄罗斯首个液化天然气管道运输项目,这代表东北亚地区国有企业占能源主导地位的局面有所改变。2006年,俄罗斯天然气工业股份公司以74.5亿美元自荷兰皇家壳牌公司收购获得该项目51%的股权。此前,萨哈林-2号项目由荷兰皇家壳牌公司、日本三菱公司和三井公司基于1994年的利润分享协议共同控制。这种情况下,俄罗斯政府只能在外资公司收回投资后才能享受项目所带来的财务收益。在本世纪第一个10年的中期,外资公司宣布其成本翻了一番,从而使该项目的投资回收计划与俄罗斯的重振计划无法相符。在接管过程中,俄罗斯政府实现了联邦政府的利益诉求、萨哈林地方政府的财政需求和俄罗斯天然气工业股份公司进入东北亚能源市场需求的紧密衔接(Aalto et al.,2014,p. 21)。从西伯利亚到科济米诺,再到东中国海和亚洲市场的ESPO原油管道建设曾一度停滞不前。俄罗斯政府控股的俄罗斯石油公司于2004年自一家破产的私营公司Yulcos接手该项目,并于2009年获得中国国家开发银行提供的250亿美元贷款,此项贷款的条件是签署一项供气协议(参见Tabata、Liu,2012,pp. 165,66)。西伯利亚天然气管道将自2017年起向中国供应39-61bcm,从而实现俄罗斯天然气工业股份公司与中石油的对接(Motomura,2014)。此外,Gobitec太阳能发电联网项目方案进展缓慢的原因之一是有关国家对该项目持保留意见(van de Graaf、Sovacool,2014)。

根据日本能源经济研究所(IEEJ)参考方案,2040年中国的石油消费将翻番,这将导致中国更加依赖全球石油市场。同期,中国的石油产量仅可实现稳步增长,由4.1mb/d增至4.8mb/d,其中新兴的页岩油产量为1.2mb/d。日本和韩国对全球石油市场的依赖性将维持在现有水平,并将继续实行能源来源的多元化政策,即开发俄罗斯和非洲市场(IEEJ,2013,pp. 13,34,38;Motomura,2014)。在天然气方面,中国的天然气产量将达到目前产量的两倍,且其非常规天然气产量将达到127立方米。但是,这对于消费需求不断增长的全球市场来说,仍然是杯水车薪。由于本国国内需求日益增长,俄罗斯满足全球市场需求增长的能力有限。中国的可再生能源发展预计可以大致实现供需平衡,而日本、韩国和俄罗斯则希望促进本国可再生能源发展(IEEJ,2013,pp. 38-41;表4)。根据日本能源经济研究所(IEEJ)加快发展方案,俄罗斯拥有世界上规模最大的非常规石油储量,到2040年可实现3mb/d的产量,而日本和韩国自俄罗斯的进口量将增加。中国的石油产量可以与俄罗斯相媲美,同时,还可以生产356bcm的非常规天然气。这会降低中国自俄罗斯的天然气进口量(IEEI,2014,pp. 59-69)。

目前,俄罗斯产能提高有限。对于希望降低能源进口交易成本的东北亚3国来说,仅靠能源贸易这种方式尚不足以实现区域能源市场一体化。

(七)东北亚:能源外交

10+3机制涵盖了东北亚3国,包括政府层面和第二轨道(Fook,2013)。在第二轨道层面,东北亚石油经济论坛为中国、日本和韩国的专家和公司加强石油领域对话搭建了平台。近年来,该论坛还邀请俄罗斯派员参加(Kopex、Yoshikazu,2013,p. 78)。此前,东北亚能源领域的多边合作机制,如韩国的石油生产国交易组织(Kopex,2007),以及由日本、韩国和美国发起的朝鲜半岛能源开发组织(由于朝鲜的光水核反应堆项目失败,该组织于2006年终止)等均以失败告终。新兴的多边合作机制包括日本、韩国、三井公司、印度石油天然气公司和盖尔公司发起的天然气买方合作,以及东京电力公司的共同采购计划(Vivoda,2014)。

但是,东北亚的能源外交仍以双边方式为主。日本的智库ERINA发起了日本-俄罗斯能源与环境对话。该对话机制建立在萨哈林-2号和萨哈林-1号油气项目(日本的SODECO公司是萨哈林-1号项目的日方合资人)、海参崴液化天然气以及马加丹II期和III期石油项目的基础上。然而,日本政府和企业仍在从澳大利亚、非洲、加拿大和美国寻求价格更优惠的天然气,并努力开发国内可替代能源(Minami,2014,47,8;Motomura,2014)。日本-中国能源对话的重点是自中国大庆进口石油,但本世纪初中国国内的石油进口增加,该能源对话的重点也有所变化。自本世纪初,日本和中国在石油进口上产生了竞争,两国每年都举办中日节能环保论坛,论坛包括高级别对话和第二轨道会议,参加人员超过100人(Kanekjyo,2013,pp. 33-5)。中国-俄罗斯能源对话,就其本身而言,包括部长级对话和非政府机构,但实际上私营企业不在其中(Liu,2013)。2011年,俄罗斯和韩国能源外交的成果之一是签署了一项谅解备忘录,该备忘录的主要内容是天然气管道通过朝鲜进入韩国(Akimoto,2013,pp. 78-80)。

总的来说,东北亚能源外交主要受中国的全球影响力,以及政府集权式管理的影响。有时,韩国会在中国和日本之间充当中间人的角色(Dent,2012b,270;见本部分第九节)。自本世纪初,东北亚3国都加强了能源外交力度,以强化其能源竞争优势。中国新推出了一项能源外交政策,该政策以双边和国家利益为中心。与此同时,日本和韩国也在能源外交方面采取了新举措(Wilson,2014)。

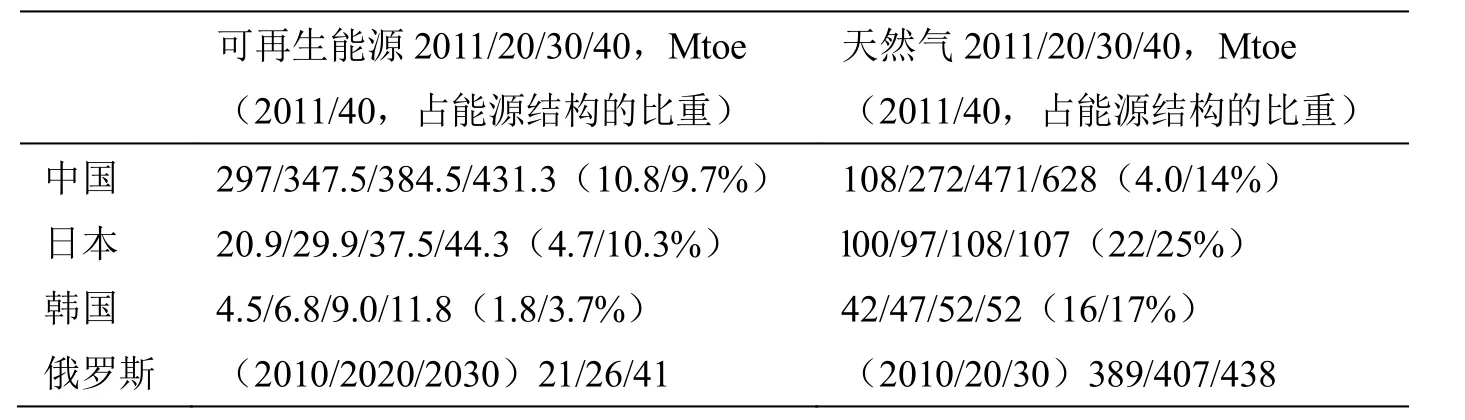

表4 东北亚新能源市场情况

(八)东北亚:国家主权

在东北亚,受中国崛起和西方支持减少的影响,国家主权仍然是一个威斯特伐利亚概念,即强调领土完整和政治自主权。由于东盟看重成员国的主权,中国和日本支持东盟在东亚一体化中发挥领导作用(Narine,2012,p. 156)。然而,边界领土纠纷仍然存在,如中国和日本的钓鱼岛争端、日本和韩国在东中国海的争端(该区域预计有60-100 Mb的石油和28bcm的天然气)(EIA,2012,pp. 2,3)。俄罗斯和日本的千岛群岛争端对形成区域秩序带来了更加消极的影响。

据分析,东北亚3国对新重商主义、国家干预型资源政策和财政支持政策青睐有加,重视政府对外部资源供应网络的控制(见Wilson,2014,p. 29)。俄罗斯的国家资本主义与此类似,也强调国家对资源的主权(Bremmer,2012)。然而,事情并非如此简单。例如,俄罗斯的公司需要仰仗外方合伙人的投资和技术来开发北极和近海地区的新能源资源。为此,俄罗斯石油公司与中石化合作开发萨哈林-3号项目的维宁斯基地区,后者享有25%的股份;并与日本SOCEDO公司合作,该公司持有萨哈林-1号项目30%的股份。俄罗斯天然气工业股份公司与三菱公司、三井公司合作,这两家公司在萨哈林-2号项目中分别持有12.5%和10%的股份。在由私营公司Novatek承担的亚马尔液化天然气项目中,中石油和法国道达尔公司持有20%的股份,而日本JPC公司与法国Technip公司共同建设了该项目的液化天然气工厂,三井公司和韩国大宇公司则提供了项目所需的破冰液化天然气运输船。

主权问题是影响这些资金密集型化石燃料项目运营的因素,因为投资人与东道国所依据的法规制度不同(Hwang,2009,p. 84)。与东北亚国家相比,东南亚国家的可再生能源技术水平更低,对技术的需求也更高。但是,在可再生能源技术转让方面也存在与化石燃料项目运营同样的问题。在中国,存在保护主义和监管风险。而缺乏区域内整体协调和共同政策,技术标准不统一等又增加了交易成本(见Lee,2013),关税和其他补贴政策不同也增加了交易成本(见本部分第五节和第十节)。实行统一的关税配额和可交易证书制度等可以促进能源领域的贸易(Moinuddin、Bhattacharya,2013,pp. 143,149,153,154)。

(九)东北亚:大国因素

受多种因素影响,东北亚的大国关系不断变化。首先,本地区3个大国的行动能力各不相同。做为世界第二大经济体和第一大能源消费国,中国预计将逐渐取得优势,但它所奉行的“和平崛起”原则,使其霸权野心显得小心翼翼。受日本公司和日本的技术实力,以及其庞大的政策网络所带动,日本在区域经济一体化中发挥着“隐性的”或“不显眼的”领导作用(Dent,2012b,pp. 272-4)。由于能源输出不断扩大,借助于东亚峰会机制,俄罗斯在前苏联解体后重新成为影响东亚的大国之一。然而,俄罗斯的影响力在很大程度上受制于双边关系情况。2014年,俄罗斯兼并克里米亚,并与乌克兰再次发生能源纠纷,这削弱了其在本地区的影响力,及其倡导的欧亚经济联盟的扩张潜力。

其次,各国对大国领导力的期望各不相同。充当中间调解角色的韩国试图提升其影响力,已成为中日韩合作秘书处的东道国(Yeo,2012,p. 4;cf. Dent,2012b,p. 270)。同时,3国在3方合作中都有所保留,这是二战遗留的历史问题,这也导致中日韩合作更像是构建信任的机制而非一种战略合作(Dent,2012b;Yeo,2012)。

再次,东盟的附属机构,包括东亚峰会在内,对中国还是日本发挥领导角色的需求也不相同。这同时也体现了东亚的地区多边主义,即中国和日本都被赋予负责任大国角色,具体由哪个国家发挥领导角色则取决于发生问题的领域(Dent,2012b,p. 273)。总的来说,这种复杂的多层次结构使本地区大国的行动能力和责任显得模糊不清。

(十)东北亚:环境管理

中国是世界上最大的温室气体排放国,俄罗斯、日本和韩国分别居第五、第六和第九位。中国是京都议定书缔约国,中国在哥本哈根协议中承诺的目标是2020年比2005年减排40%-45%的二氧化碳(Qi、Zhang、Karplus,2014,p. 61)。俄罗斯于2005年成为京都议定书缔约国,但实际上并不真正承担减排义务,因为其确定的减排基准为1990年,当时前苏联的工业化水平不高(Aalto,2012,p. 217)。尽管2020年以后,中国产业结构变化将导致煤炭消费降低,但是,其在全球煤炭消费增长和全球温室气体排放增加的份额中仍占30%(IEEJ,2013,pp. 25,49)。至2040年,中国与能源消费相关的温室气体排放量呈上升趋势,而同期日本和韩国的排放量呈下降趋势(见表5)。可再生能源是东北亚3国产业发展政策的组成部分。至2010年,中国已成为世界最大的可再生能源发电国,发电量达263GW;日本居第三位,发电量60GW。韩国在潮汐能和太阳能光伏领域居领先地位(Dent,2012a,b,pp. 562,571)。俄罗斯的潜力则主要体现在国内能源安全水平高,以及一些技术合作项目(Aalto,2012)。

表5 东北亚温室气体排放情况

东北亚3国在积极采取措施应对气候变化,减少碳排放,同时兼顾国内能源安全和经济发展等政策目标。俄罗斯对气候变化和生态目标的关注则更加明显。

四、结论与政策建议

本文主要从类型、作用、机制安排和对全球能源市场的影响等方面,介绍了东南亚和东北亚在能源市场一体化上的异同点。

关于哪种机制在何种程度上能够支持能源市场一体化,我们可以得出结论,能源公司实施的基础设施建设项目引领了这两个地区的能源市场一体化。而政府则通过上述国有能源公司掌控着一体化进程。非正式制度在不同程度上限制了这两个地区的能源市场一体化。

在东南亚,东盟成员国仅赋予其众多附属机构有限的职能。正式缔结的协定以及宣布转型,使得更具竞争性的市场仍然受成员国所执行的非贸易壁垒等制度的限制。双边能源外交机制又进一步制约了一体化进程。历史上形成的敏感关系,以及国家主权等因素影响了区域秩序的形成。此外,基于共识的“东盟方式”与在一体化进程中发挥领导作用相互矛盾。

东北亚3国在贸易自由化方面的进展要比大多数东盟国家快得多。但是,俄罗斯是影响本地区能源市场一体化的因素之一。因为俄罗斯推行贸易自由化的积极性低于中国和日本,而俄罗斯却是本地区唯一的潜在化石燃料供应国。因此,东北亚3国仍然严重依赖全球化石燃料市场,东盟主要的石油和天然气出口国的生产能力在下降。由日本发起的多边液化天然气买家合作机制开启了本地区的双边能源外交。目前,中日韩3国合作在区域能源外交以及协调区域能源政策方面的作用尚不清晰,但是,3国合作将促进能源基础设施一体化建设和可再生能源发展。3国合作在促进大国发挥领导力、推进能源市场一体化方面的作用也很有限。

东南亚和东北亚的机制安排促进了能源领域的一体化,特别是基础设施建设和政策协调等。东亚地区的大国因素不能解决各国在贸易制度方面的差异,以及对国家主权的关注等问题。

生态和气候变化等政策领域一体化潜力较大。东北亚3国制定的减排目标及其在可再生能源领域的发展优势,为东亚能源市场一体化创造了机会,但需要与俄罗斯和东盟的可再生能源发展能力相结合。然而,也存在限制因素,主要是东亚地区地域广,需要加强基础设施建设。我们认为,机制安排应符合各地区的情况。在可再生能源领域,东亚地区可以借鉴丹麦和瑞典的经验,这两个国家将在2050年前实现区域减排整体目标。

参考文献:

[1]Aalto, P., 2014. Institutions in European and Asian energy markets: A methodological overview. Energy Policy 74, 4-15.

[2]Aalto, P., 2012. From separate policies to dialogue? Natural gas, oil and electricity on the future agenda of EU-Russia energy relations, CEURUS EU-Russia Papers, No. 3.

[3]Aalto, P., Dusseault, D., Kennedy, M.D., Kivinen, M., 2014. Russia’s energy relations in the East and West: towards a social structurationist approach to energy policy formation. J. Int. Relat. Dev. 17 (1), 1-29.

[4]Aalto, P., Talus, K., 2014. Guest editorial: European and Asian energy markets: too many or too few institutions? Energy Policy 74, 1-3.

[5]Acharya, A., Johnston, A. (Eds.), 2007. Crafting cooperation: Regional International Institutions in Comparative Perspective. Oxford University Press, Oxford, UK.

[6]Akimoto, S., 2013. Russia’s energy policy towards the new markets in the Asia Pacific region: Implications for the energy security environment in the region. In: Hyodo, S., Vendil Pallin, C. (Eds.), Neighbourhood Watch: Japanese and Swedish perspectives on Russian security. FOI, Stockholm, pp. 71-90.

[7]Andrews-Speed, P., 2014. A Regional public goods approach towards energy market integration in East Asia. In: Wu, Y., Kimura, F., Shi, X. (Eds.), Energy Market Integration in East Asia: Deepening Understanding and moving Forward. Routledge, Abingdon, UK, pp. 25-55.

[8]ASCOPE, 2014. About ASCOPE: What is ASCOPE? Available at: http://www.ascope. org/about-ascope.html (accessed 7.4.14). ASEAN, 2004. ASEAN protocol on enhanced dispute settlement mechanism. Available at: http://agreement.asean.org/media/download/2014 0119110631.pdf (accessed 10.4.14).

[9]ASEAN, 2008. ASEAN Economic Community blueprint. ASEAN, Jakarta.

[10]ASEAN, 2009a. ASEAN Trade in Goods Agreement. ASEAN, Jakarta.

[11]ASEAN, 2009b. ASEAN Comprehensive Investment Agreement. ASEAN, Jakarta.

[12]ASEAN, 2010. ASEAN Plan of Action for Energy Cooperation 2010-2015. Available at: http://www.asean.org/images/archive/22675.pdf (accessed 2.4.14).

[13]Asian Development Bank [ADB], 2013. Key Indicators for Asia and Pacific.

[14]Asian Ministers of Energy Meeting [AMEM], 12 September 2012. Joint Ministerial Statement of the 30th ASEAN Ministers of Energy Meeting. Available at: http://www.asean.or g/news/asean-statement-communiques/item/joint-ministerial-statement-of-the-30thasean-minis ters-of-energy-meeting-amem (accessed 7.4.14).

[15]Austria, M., 2013. Non-tariff barriers: A challenge to achieving the ASEAN Economic Community. In: Das, S.B., Menon, J., Severino, R., Shrestha, O.M. (Eds.), The ASEAN Economic Community: Work in progress. ISEAS Publishing, Singapore, pp. 31-94.

[16]Beeson, M., 2009. Developmental States in East Asia: A comparison of the Japanese and Chinese experiences. Asian Perspect. 33 (2), 5-39.

[17]Beeson, M., Stubbs, R., 2012. Introduction. In: Beeson, M., Stubbs, R. (Eds.),Routledge Handbook of Asian Regionalism. Routledge, Abingdon, UK, pp. 1-8.

[18]Bhattacharya, A., Kojima, S., 2010. Technical report: Economic impact analysis of East Asia energy market integration, In: X. Shi, F. Kimura (Eds.), Energy Market Integration in the East Asia Summit Region: Review of Initiatives and Estimation of Benefits. ERIA Research Project Report 2009-13, pp. 40-100. Available at: http://www.eria.org/publications/r esearch_project_reports/images/pdf/y2009/no13/Tech--nical_Report.pdf.

[19]Bhattacharya, A., Kojima, S., October 2011. Energy market integration in East Asia:What an economic analysis tells us? IGES Policy Brief, No. 15.

[20]Bhattacharyay, B., 2010. Institutions for Asian Connectivity, Asian Development Bank Institution working paper, No. 220.

[21]Bremmer, I., 2008. The return of state capitalism. Survival 50 (3), 55-64.

[22]Camroux, D., 2012. The East Asia Summit: pan-Asian multilateralism rather than intra-Asian regionalism. In: Beeson, M., Stubbs, R. (Eds.), Routledge Handbook of Asian Regionalism. Routledge, Abingdon, UK, pp. 375-383.

[23]Capannelli, G., 2011. Institutions for Economic and Financial Integration in Asia:Trends and Prospects. ADBI Working Paper Series, No. 308.

[24]Chang, Y, Li, Y., 2014a. Towards an integrated Asia-Pacific natural gas market. In:Wu, Y., Kimura, F., Shi, X. (Eds.), Energy Market Integration in East Asia: Deepening Understanding and Moving Forward. Routledge, Abingdon, UK, pp. 163-187.

[25]Chang, Y., Li, Y., 2014b. Non-Renewable Resources in Asian Economies:Perspectives of Availability, Applicability, Acceptability, and Affordability. ERIA Discussion Paper Series DP-2014-04.

[26]Chia, S.Y., 2013. The ASEAN Economic Community: Progress, challenges and prospects. In: Baldwin, R., Kawai, M., Vignaraja, G. (Eds.), The future of the world trading system: Asian perspectives. Centre for Economic Policy Research, London, pp. 93-100.

[27]Dent, C.M., 2012a. Renewable energy and East Asia's new developmentalism:Towards a low carbon future? Pac. Rev. 25 (5), 561-587.

[28]Dent, C.M., 2012b. Regional leadership in East Asia: Japan and China as contenders. In: Beeson, M., Stubbs, R. (Eds.), Routledge Handbook of Asian Regionalism. Routledge,Abingdon, UK, pp. 263-274.

[29]Dent, C.M., Thomson, E., 2013. Asia’s and Europe’s energy policy challenges:introduction. Asia Eur. J. 11, 201-210.

[30]Dieter, H., 2012. Trade integration in Asia. In: Beeson, M., Stubbs, R. (Eds.),Routledge Handbook of Asian Regionalism. Routledge, Abingdon, UK, pp. 116-128.

[31]Della Porta, D., 2008. Comparative analysis: case-oriented versus variable-oriented research. In: Porta, D., Keating, M. (Eds.), Approaches and Methodologies in the Social Sciences: A pluralist guide. Cambridge University Press, Cambridge, pp. 198-222.

[32]East Asia Summit [EAS], September 26, 2013. Joint ministerial statement of the seventh East Asia Summit energy ministers meeting. Bali, Indonesia. Available at:http://www.asean.org/images/2013/socio_cultural/d.%2009%20-%20eas%20emm %20-%20ea s_emm7%20-%20jms%20final%20draft%2024%20sept%20clean.pdf (accessed 15.4.14).

[33]Eckstein, H., 2009. Case study and theory in political science. In: Gomm, R.,Hammersley, M., Foster, P. (Eds.), Case Study Method. SAGE, London, pp. 118-165.

[34]Energy Information Administration [EIA], 2012. Countries: East China Sea. 25 September. Available at: http://www.eia.gov/countries/analysisbriefs/east_china_sea/east_chin a_sea.pdf (accessed 10.4.14).

[35]Fook, L.L., 2013. NEAT Working Group on Energy Security. In: Daojiong, Z. (Ed.),Managing Regional Energy Vulnerabilities in East Asia: Case Studies. Routledge, Abingdon,UK, pp. 108-127.

[36]Froggath, A., 2013. The climate and energy security implications of coal demand and supply in Asia and Europe. Asia Eur. J. 11, 285-303.

[37]Fujita, M., Kuroiwa, I., Kumagai, S., 2011. Introduction. In: Fujita, M., Kuroiwa, I.,Kumagai, S. (Eds.), The economics of East Asian integration: A comprehensive Introduction to Regional Issues. Edward Elgar, Cheltenham, UK, pp. 1-14.

[38]García, C., 2011. Grid-connected renewable energy in China: Policies and institutions under gradualism, developmentalism, and socialism. Energy Pol. 39, 8086 (50).

[39]Hamanaka, S., January 2012. Is trade in Asia really integrating? ADB Working Paper Series on Regional Economic Integration. No. 91.

[40]HAPUA, May 23, 2013a. Joint statement of the HAPUA Council Members. Phnom Penh, Cambodia. HAPUA, May 22, 2013b. In: Summary of Proceedings of the 17th meeting of HAPUA Working Committee. Phnom Penh, Cambodia.

[41]Hiratsuka, D., 2011. Institutions and policy coordination for further integration. In:Fujita, M., Kuroiwa, I., Kumagai, S. (Eds.), The economics of East Asian integration: A Comprehensive Introduction to Regional Issues. Edward Elgar, Cheltenham, UK, pp. 320-339.

[42]Horii, N., 2011. Energy bottlenecks and cooperation. In: Fujita, M, Kuroiwa, I.,Kumagai, S. (Eds.), The economics of East Asian integration: A Comprehensive Introduction to Regional Issues. Edward Elgar, Cheltenham, UK, pp. 450-478.

[43]Hsu, L., 2013. The ASEAN dispute settlement mechanism. In: Das, S.B., Menon, J.,Severino, R., Shrestha, O.M. (Eds.), The ASEAN Economic Community: Work in Progress. ISEAS Publishing, Singapore, pp. 382-410.

[44]Hwang, H-D., 2009. Energy cooperation and emerging regionalism in North-East Asia: Relative impact on APEC and ASEM in terms of inter-regionalism. J. Korea Trade 13 (1), 65-88.

[45]IEEJ, 2013. Asia/World Energy Outlook. Available at https://eneken.ieej.or.jp/data/ 5331.pdf (accessed 1.4.14).

[46]International Energy Agency [IEA], 2012. World Energy Outlook 2012. OECD/IEA,Paris.

[47]International Energy Agency [IEA], 2013a. World Energy Outlook 2013. OECD/IEA,Paris.

[48]International Energy Agency [IEA], 2013b. Southeast Asia energy outlook. OECD/ IEA, Paris.

[49]International Energy Agency [IEA], 2013c. Developing a natural gas trading hub in Asia: Obstacles and opportunities. OECD/IEA, Paris.

[50]Jetsche, A., 2012. In: Beeson, M., Stubbs, R. (Eds.), Routledge Handbook of Asian Regionalism. Routledge, Abingdon, UK, pp. 327-337.

[51]Kanekiyo, K., 2013. Energy outlook of East Asia and energy policy formulation for sustainable development. In: Daojiong, Z. (Ed.), Managing Regional Energy Vulnerabilities in East Asia: Case studies. Routledge, Abingdon, UK, pp. 14-44.

[52]Kanekiyo, K., Yoshikazu, K., 2013. Oil price volatility: A threat to sustainable development in East Asia. In: Daojiong, Z. (Ed.), Managing Regional Energy Vulnerabilities in East Asia: Case studies. Routledge, Abingdon, UK, pp. 72-86.

[53]Katzenstein, P., 2005. A world of regions: Asia and Europe in the American imperium. Cornell University Press, Ithaca, NY.

[54]Kim, H.Y., Gokan, T., 2011. Theories of FDI and the behaviour of MNEs in East Asia. In: Fujita, M., Kuroiwa, I., Kumagai, S. (Eds.), The Economics of East Asian integration: A Comprehensive Introduction to Regional Issues. Edward Elgar, Cheltenham, UK, pp. 123-147.

[55]Kivimäki, T., 2012. Southeast Asia and conflict prevention. Is ASEAN running out of steam? Pac. Rev. 25 (4), 403-427.

[56]Korea-Oil Producing Nations Exchange [KOPEX], 2007. Annual Report 07, Ministry of Knowledge Economy and Korea Petroleum Association.

[57]Laursen, F., 2010. Regional integration: some introductory reflections. In: Laursen, F. (Ed.), Comparative Regional Integration: Europe and beyond. Ashgate; Farn-ham, UK, pp. 3-20.

[58]Liu, X., April 9-10, 2013. Sino-Russian oil and gas cooperation: opportunities and challenges. Presentation at the Symposium European and Asian Energy Markets: Too Many or Too Few Institutions? Tokyo.

[59]Mattli, W., 1999. The Logic of Regional Integration: Europe and beyond. Cambridge University Press; Cambridge, UK.

[60]Minami, R., March 2014. The next phase for Japan-Russia oil and gas cooperation. In: ERINA Report. No. 116, 47-9.

[61]Moinuddin, M., Bhattacharya, A., 2013. Towards an integrated renewable energy market in the EAS region: Renewable energy equipment trade, market barriers and drivers. In:Kimura, S., Phoumin, H., Jacobs, B. (Eds.), Energy Market Integration in East Asia:Renewable Energy and its Deployment into the Power System, ERIA Research Project Report 2012-26. ERIA, Jakarta, pp. 131-162.

[62]Motomura, M., 2014. Japan’s need for Russian oil and gas: A shift in energy flows to the Far East. Energy Policy 74, 68-79.

[63]Narine, S., 2012. Asia, ASEAN and the question of sovereignty: the persistence of non-intervention in the Asia-Pacific. In: Beeson, M., Stubbs, R. (Eds.), Routledge Handbook of Asian Regionalism. Routledge, Abingdon, UK, pp. 155-165.

[64]Navarro, A., Sambodo, M., 2013. The pathway to ASEAN energy market integration. Philippine Institute for Development Studies, Makati, Philippines. Discussion Paper Series, pp. 2013-2049.

[65]Okamoto, J., 2011. Institution building for economic integration in East Asia: A brief history. In: Fujita, M, Kuroiwa, I., Kumagai, S. (Eds.), The Economics of East Asian Integration: A Comprehensive Introduction to Regional Issues. Edward Elgar, Cheltenham,UK, pp. 287-319.

[66]Qi, T., Zhang, X., Karplus, V., 2014. The energy and CO 2 emissions impact of renewable energy development in China. Energy Pol. 68, 60-69.

[67]Romanova, T., 2014. Russian energy in the European markets: The role of institutions. Energy Policy 74, 44-53.

[68]Shadrina, E., 2014. Russia’s natural gas policy towards Northeast Asia: Rationales,objectives and institutions. Energy Policy 74, 54-67.

[69]Shi, X., Kimura, F., 2014. The status and prospects of energy market integration in East Asia. In: Wu, Y., Kimura, F., Shi, X. (Eds.), Energy Market Integration in East Asia:Deepening Understanding and Moving Forward. Routledge, Abingdon, UK, pp. 9-24.

[70]Shi, X., Malik, C., 2013. Assessment of ASEAN Energy Co-operation Within the ASEAN Economic Community. ERIA Discussion Paper Series DP-2013-37.

[71]Soundarajan, K., Thomson, E., 2013. Asia and European transport biofuels: stalled at the same place? Asia Eur. J. 11, 247-263.

[72]Stubbs, R., 2012. The developmental state and Asian regionalism. In: Beeson, M.,Stubbs, R. (Eds.), Routledge Handbook of Asian Regionalism. Routledge, Abing-don, UK, pp. 90-99.

[73]Sukma, R., 2014. ASEAN beyond 2015: The Imperatives for Further Institutional Changes. ERIA Discussion Paper Series DP-2014-01.

[74]Söderbaum, F., 2012. Theories of Regionalism. In: Beeson, M., Stubbs, R. (Eds.),Routledge Handbook of Asian Regionalism. Routledge, Abingdon, UK, pp. 11-21.

[75]Tabata, S., Liu, X., 2012. Russia’s energy policy in the Far East and East Siberia. In:Aalto, P. (Ed.), Russia’s Energy Policies: National, interregional and global levels. Edward Elgar, Cheltenham, UK, pp. 156-184.

[76]Talus, K., 2014. United States natural gas markets, contracts and risks: What lessons for the European Union and Asia-Pacific natural gas markets? Energy Policy 74, 28-34.

[77]Terada, T., 2012. ASEAN Plus three: becoming more like a normal regionalism?. In:Beeson, M., Stubbs, R. (Eds.), Routledge Handbook of Asian Regionalism. Routledge,Abingdon, UK, pp. 364-374.

[78]“Trilateral Cooperation Vision 2020”, 2010. Japan-China-ROK Trilateral Summit. Available at: http://www.mofa.go.jp/region/asia-paci/jck/summit1005/vision2020.html (acces se-d 12.8.14).

[79]Umbach, F., 2013. The unconventional gas revolution and the prospects for Europe and Asia. Asia Eur. J. 11, 305-322.

[80]van de Graaf, T., Sovacool, B.K., 2014. Thinking big: politics, progress, and security in the management of Asian and European energy megaprojects. Energy Policy 74, 16-27.

[81]von Hippel, D., Savage, T., Hayes, P., 2011. Overview of Northeast Asia energy situation. Energy Pol. 39, 6703-6711.

[82]Vivoda, V., 2014. Natural gas in Asia: trade, markets and regional institutions. Energy Policy 74, 80-90.

[83]Wilson, J.D., 2014. Northeast Asian resource security strategies and international resource politics in Asia. Asian Stud.Rev. 38 (1), 15-35.

[84]Yeo, A., 2012. China, Japan, South Korea Trilateral Cooperation: Implications for Northeast Asian politics and order, EAI Issue Briefing No. MASI 2012-07.

(原载《能源政策》2014年第74卷)

张 斌王叶红编译

(一)东南亚:贸易

猜你喜欢

吉林中医药(2021年11期)2021-12-02 13:18:20

小学科学(学生版)(2020年5期)2020-05-25 07:11:38

小学科学(2020年5期)2020-05-25 02:58:24

小学科学(学生版)(2019年11期)2019-12-09 09:06:28

————不可再生能源

家教世界(2019年4期)2019-02-26 13:44:20

能源(2018年8期)2018-01-15 19:18:24

辽宁经济(2017年5期)2017-07-12 09:39:40

东北史地(学问)(2017年1期)2017-06-15 20:27:21

知识经济·中国直销(2017年3期)2017-04-16 03:08:00

通化师范学院学报(2016年11期)2017-01-15 14:02:42