世界经济结构转换与亚洲的新兴经济体

2016-06-08 08:42:52平川均

南洋资料译丛 2016年2期

[日]平川均

世界经济结构转换与亚洲的新兴经济体

[日]平川均

引 言

本世纪以来,世界经济的结构正在经历巨大转变。在1997年亚洲货币危机爆发10年后的2008年,另一场以美国为中心的全球金融危机爆发并席卷全球。由美国的雷曼兄弟破产引起的次贷危机通过各种渠道传播到欧洲,其次是日本。此外,此次危机比起危机爆发中心地区美国的情况要严重得多。更不必说,危机也打击了东亚——这个世界的制造业基地。

即便危机后新兴经济体面临严峻挑战,它们依旧对世界经济产生了相比过往更加强有力的影响。最大的变化在于,在这半个世纪里实现了一种新的发展结构的转换,改变了以往以发达经济体为基础的结构。的确,这并不是一个线状的现象。鉴于此,对新兴经济体的评估也曾摇摆不定。经过了几个世纪,经历了一条曲折的路线,结构上的新变化似乎出现得缓慢而平稳。从基于东亚经济发展的分析观点来看,我们可以观察到在过去的10年中包括目前的世界金融危机在内的全球经济变化是很鲜明的。

本文第一部分,我们将首先研究19世纪80年代后发达经济体和新兴经济体的活动,并证实这两种经济体的关系发生的巨大变化。第二部分,我们将会研究新兴经济体的发展机制,这已是导致此次结构转换的主要因素。二战后新兴经济体按照NIES①本文中,NIES指中国香港、中国内地、韩国、新加坡、中国台湾这5个东亚国家和地区。的发展模式实现了快速发展,但稍后我们也将证明这种发展模式在世纪之交又有了新的变化。第三部分,我们将会研究东亚在这次结构性变化中的自助行为,以及产生的新的地区问题。最后,在第四部分,我们将会探讨在当前全球不景气的情况下发达国家采用的多种政策对东亚新兴经济体的影响。

需要提及的是,在这份报告中,我们把新兴经济体称为POBMES(潜在的大市场经济体),其为引起此次变化负主要责任。我们认为,通过我们的研究可以阐明在21世纪初期世界经济中的新兴经济体的发展机制,并呈现出当今资本主义的发展特点。

一、世界经济和东亚的结构性转变

(一)两次金融危机与东亚

2008年9月爆发的由美国雷曼兄弟投资银行破产引发的世界金融危机,蔓延至欧洲和日本,并在2009年转化成全球性危机。金融危机的影响通过欧洲区域的资本大量用于购买美国次贷证券传导到欧洲地区,而对于日本的影响则是在日本出口贸易对美国存在极大依附的条件下由其贸易停滞所产生的。金融危机的影响在各地区不尽相同,但它已经成为超越美国经济大萧条的危机。

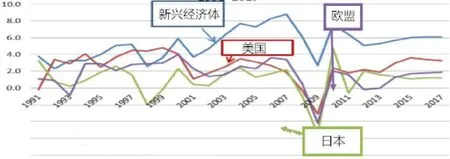

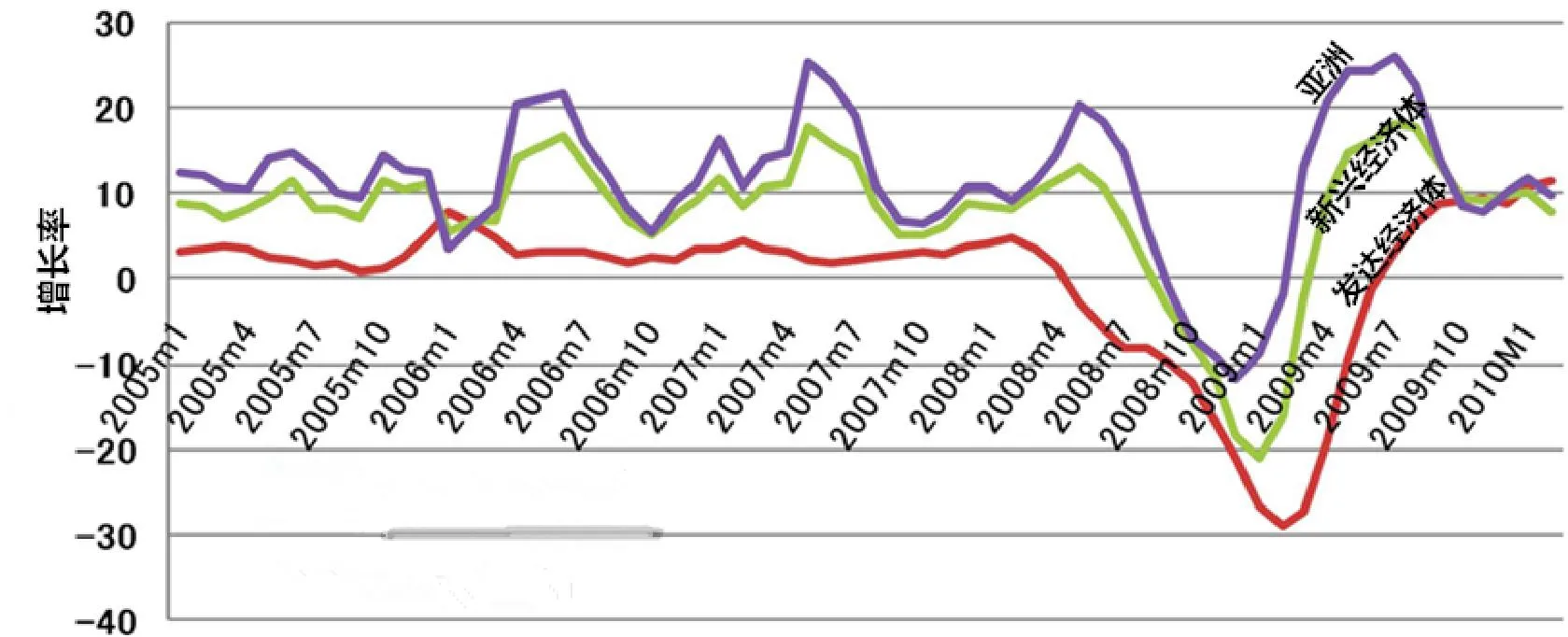

图1呈现并证明了一个众所周知的事实。尽管自20世纪90年代起,日本几乎一直持续着泡沫崩溃后的最低经济增长率,但美国和欧洲在20世纪90年代后半期仍有相当高的经济增长率。然而,进入本世纪以来,由于金融危机的影响,全球经济增长率大幅下降。此外,经济危机对美国以外的发达经济体的影响甚至更大。2009年,美国的增长率为负3.1%,欧盟为负4.2%,而日本的增长率则是世界最低的负5.5%,与新兴经济体形成了鲜明对比。新兴经济体,如中国、NIES和东盟,保持着2.7%的平均增长水平。由此可以看出,尽管受到危机的影响,这些国家的经济也可以像发达经济体一样实现V形复苏,甚至实现相对更快的增长。

图1 主要发达经济体和新兴经济体(1991-2017)

事实上,20世纪90年代以来,虽然这些构成了整个东亚地区中心的新兴经济体经历了两次危机,但这些危机同时又像是它们不断提升在世界经济中的地位的契机。图2主要描述东亚地区的经济增长状况。从中可以看出,尽管东亚遭受了较发达经济体来说更为严重的危机(如1997亚洲金融危机),却也依然能够迅速恢复。从2008年全球金融危机之后的东亚经济复苏中也可以得出相似结论。

图3试图将这种变化定性为世界经济的结构性转变。图3通过引用美国20世纪80年代之后的经济数据,显示了欧洲和日本,以及东南亚、NIES、东盟、印度相对美国的追赶速度及其变化情况。我们可以从中发现一些重要的转变。

图3 主要国家和经济体相对美国的追赶速率(1985-2015)

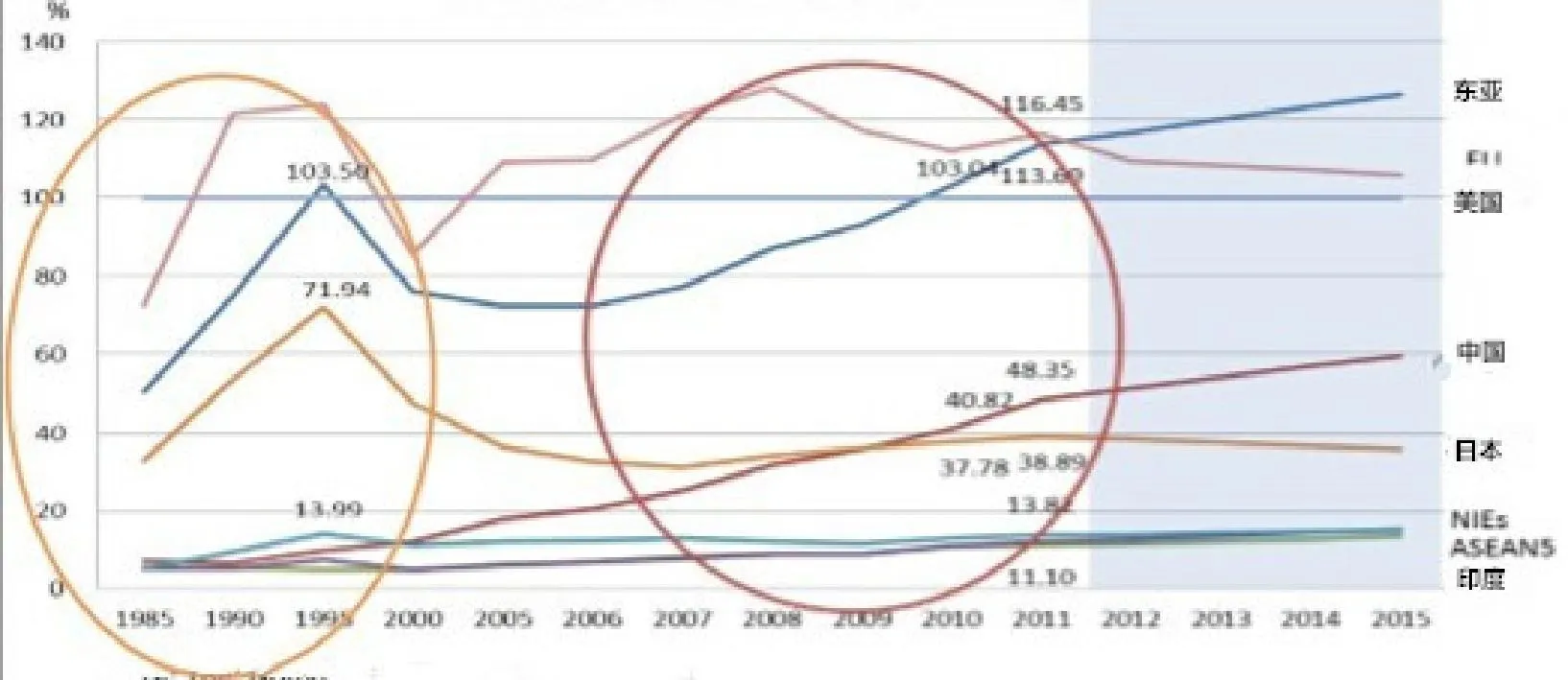

仔细分析东亚经济的发展轨迹,我们可以发现东亚经济总量在1995年达到了一个峰值,这个数值在当时已经非常接近美国的经济总量。紧接着,东亚经济经历了一次大萎缩,而在世纪之交又回到了追赶状态,直到2010年最终实现对美国的超越。此外,可以看出,其在2011年与欧盟持平,并于次年超越了欧盟,跃居成为全球最大的经济网络。

纵观此后东亚经济的内部结构,我们可以看出,2010年是一个具有划时代意义的1年,在这一年中国的经济总量超过了日本。这一变化改变了引领东亚发展走势的最主要的经济体。直到2005年左右,东亚的经济曲线一直是与日本经济曲线平行,在此之后变为与中国平行。尽管日本和美国的经济曲线或多或少是并列变化的,但是NIES、东盟5国和印度等经济体的发展却一直受到中国的引领。

这种结构意味着发达经济体在世界经济中的相对份额有所下降,而在中国带动下的东亚和其他发展或转型中的经济体的份额不断上升。这种结构实际上是日本对于东亚的份额相对下降、发达经济体对于世界的份额相对下降的格局。这一结论可以从图4中得到证明。

图4 主要国家和经济体在世界GDP(名义GDP)中的结构转变(1985-2015)

(二)东亚经济的潜在发展的可能性

在2003年高盛集团的投资报告中,首次提出了“金砖四国”一词,并预计到2050年中国将超过美国,日本和美国将会是G6中仅有的两个发达国家,而其他发达国家将被金砖四国所取代(Wilson and Purushothaman,2003)。如果目前的增长持续下去,东亚在世界经济中的比重在2025年预计将达到40%,就和它曾在1820年(Gill and Kharas,2007)所达到的一样。亚洲开发银行在2011年的报告中指出,在此种情况下,预计到2050年,亚洲将会占有超过一半的世界GDP、贸易和投资的份额,而占世界GDP的份额将从2010年的27%(ADB,2011)增长到2050年的51%。而世界银行和亚洲开发银行进行这一估算的前提是,亚洲国家能够克服称为“中等收入陷阱”的障碍。让我们考虑一下这种可能性。

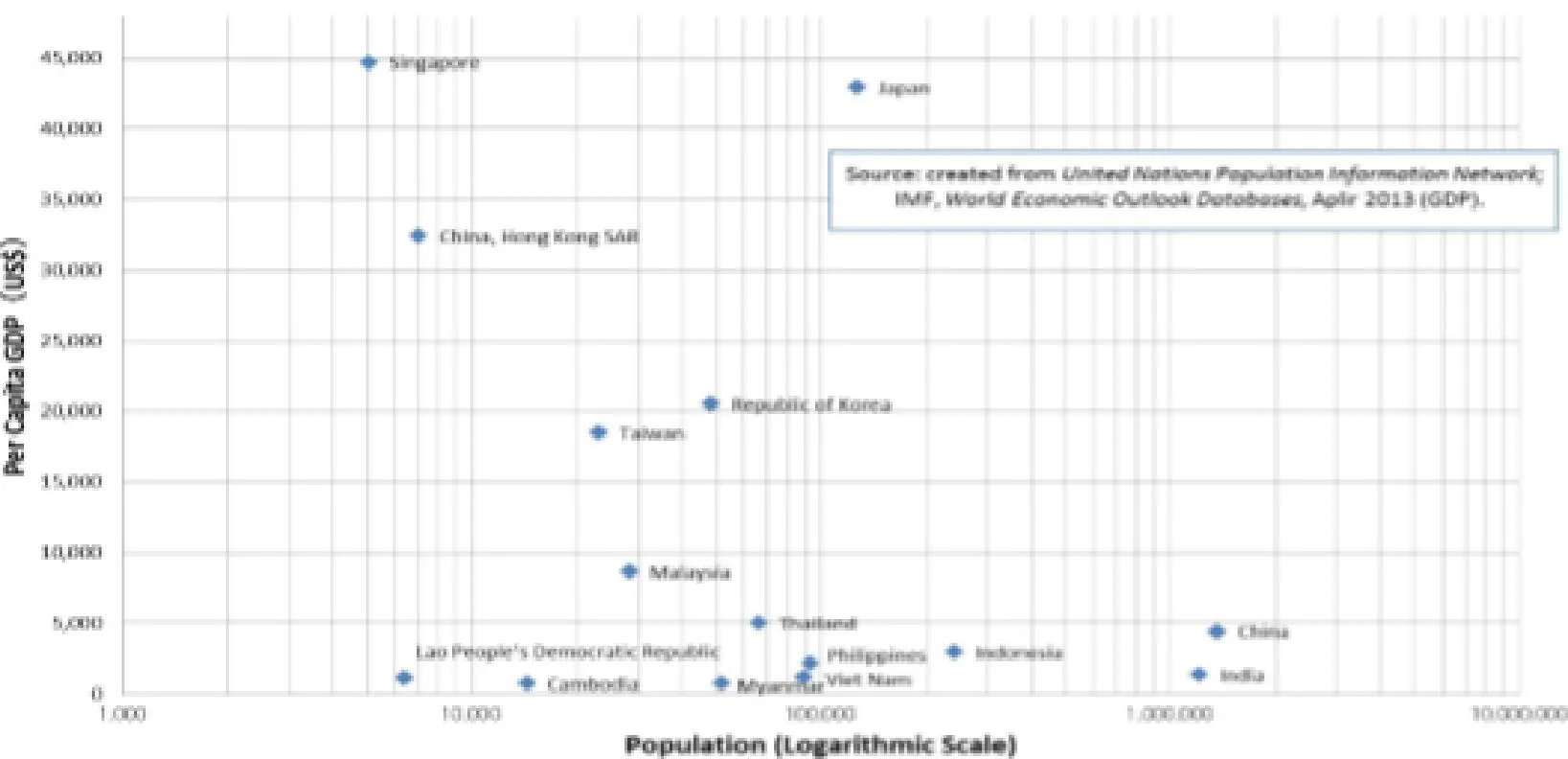

首先看图5和图6。其中图5表现的是人均GDP和人口之间的关系,而图6显示的是在过去的10年中人口和经济增长速度之间的关系。我们可以看到,高人均GDP的国家往往人口较少,而有大量的人口国家往往拥有较低的人均GDP,尽管这些国家在过去的10年一直保持着高增长率。这也意味着,在未来的发展中,东亚还有非常大的空间,在亚洲,人口较多、经济水平较低的国家都开始逐渐发展,并有非常大的的发展空间。但另一方面,就如很多人设想的那样,这在未来也非常有可能会带来食品、资源和能源问题以及严重的人口老龄化,并且对全球的环境带来巨大的压力。不过话说回来,基于人口数量的市场规模扩大的可能性非常之高,这也表现了其极大的发展潜力。

图5 亚洲国家的人口数量与人均GDP(2010)

图6 东亚国家的经济增长和人均GDP

二、全球经济的中心位移

(一)从新兴工业化经济体到潜在大市场经济体增长结构的变化

东亚的发展在未来会一直持续吗?对于东亚国家是否可以继续过去几十年的发展模式,并最终达到发达经济体水平这一问题,世界银行和亚洲开发银行表现出浓厚的兴趣。这一问题体现了东亚新兴经济体的结构改革(World Bank & DRC of the State Council,2012),不过在本文中,我们所关注的是全球经济的结构以及调查东亚所实现的发展机理。

首先,让我们看一下上文提及的金砖国家(BRICs)。这个概念由高盛(GS)的吉姆·奥尼尔(Jim O’Neill)在2001年首创,是由4个高速发展、在未来对发达经济体可能造成“威胁”的国家名称首字母组成的缩写词(O’Neill,2001)。当然,有高增长可能性的国家并不仅限于金砖国家。2005年,以奥尼尔为中心的高盛研究小组声称,接下来的十一国(N-11)会是另外11个有高增长可能性的国家。但需要指出的是,高盛作为一家投资银行,提出金砖国家与N-11的术语很可能是为了更好地获取投资。事实上,这些新的术语本身并没有明确概念。“金砖国家”在思想上能够带来可靠感,但其自身经济发展机制并不是十分清晰。由此,我们可以把这些经济体定义为市场潜力大的区域,也基于此,笔者将使用“潜在大市场经济体”(PoBMEs)一词来表示这些一般性经济体。金砖国家就是一个典型的潜在大市场经济体。

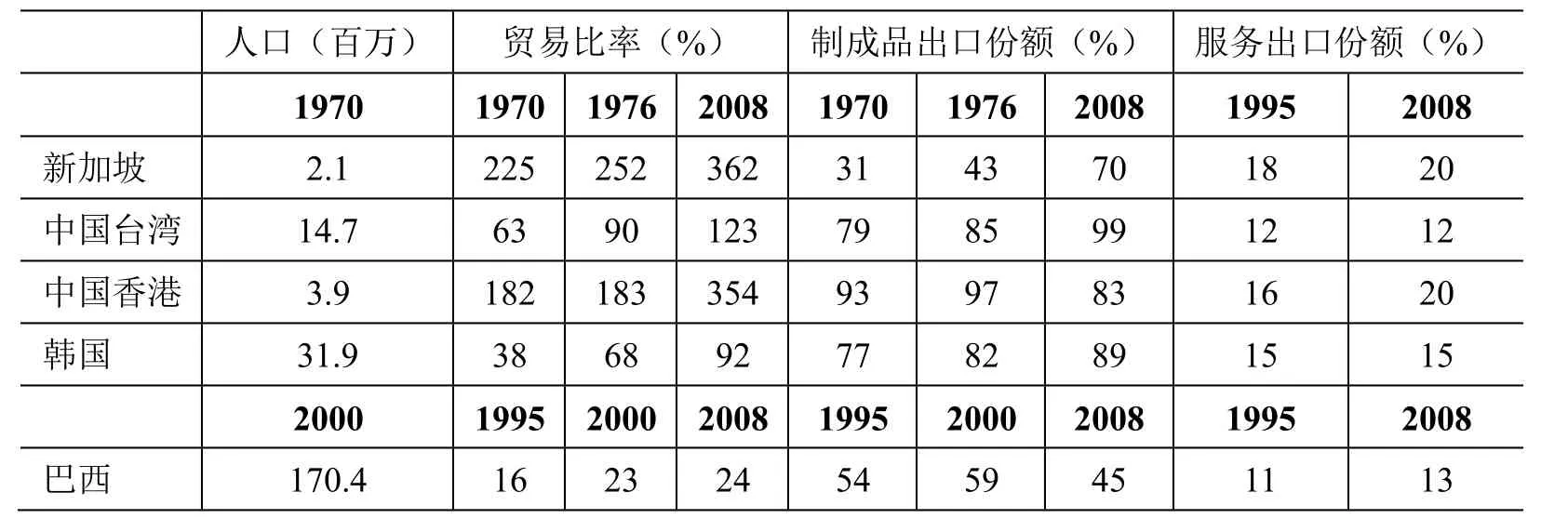

潜在大市场经济体的特点是什么?它们运行在怎样的机理之下?当我们将上世纪70年代至80年代的新兴经济体的发展与新兴工业化经济体(NIEs)的经济增长进行比较,这些问题就会变得很清晰。从表1可以明显看出一些潜在大市场经济体的特点。(1)两组间存在世界人口规模的差异。(2)在贸易份额方面,新兴工业化经济体所占比例高,而金砖国家所占比例低。(3)新兴工业化经济体的产品制造业所占份额高,但这种趋势在金砖国家并不明显。众所周知,俄罗斯在对外经贸上高度依赖资源出口特征显著,而中国对外贸易中制成品出口特征显著。巴西和印度则处于这两个国家之间。印度的劳务输出份额一直呈迅速上升状态,这种劳务输出急剧增加可以与被称为业务流程外包(BPO)(Hirakawa,Lal, Shinkai, and Tokumaru, eds., 2013)的产业联系起来。表2显示了劳务输出的组成,这基本上可以确认,在1995年到2008年期间劳务输出的价值有极大的提高。同一时间,“通信、计算机和信息部分”的增加也很显著,尤其是在印度,此类别规模极大。

简而言之,在20世纪,新型工业化国家通过制成品出口成功地发展起来,而21世纪,潜在大市场经济体和金砖国家通过出口各种物品,如制成品、资源和服务也进入全球化经济中。在这个世纪,人口规模被视为决定市场的规模是其关键性原因。

表1 新兴工业化经济体和潜在大市场经济体的比较:人口、贸易比率、制成品和服务的出口份额

注:贸易比率:商品贸易/GDP;制成品出口份额:制成品出口/商品出口;服务出口份额:服务出口/(商品出口+服务出口)。资料来源:calculated from World Bank (2010) World Development Indicators 2010, and Planning and Development, Republic of China (2010) Taiwan Statistical Data Book 2010。

表2 金砖国家和新兴工业化经济体的劳务输出(1990年、2006年)

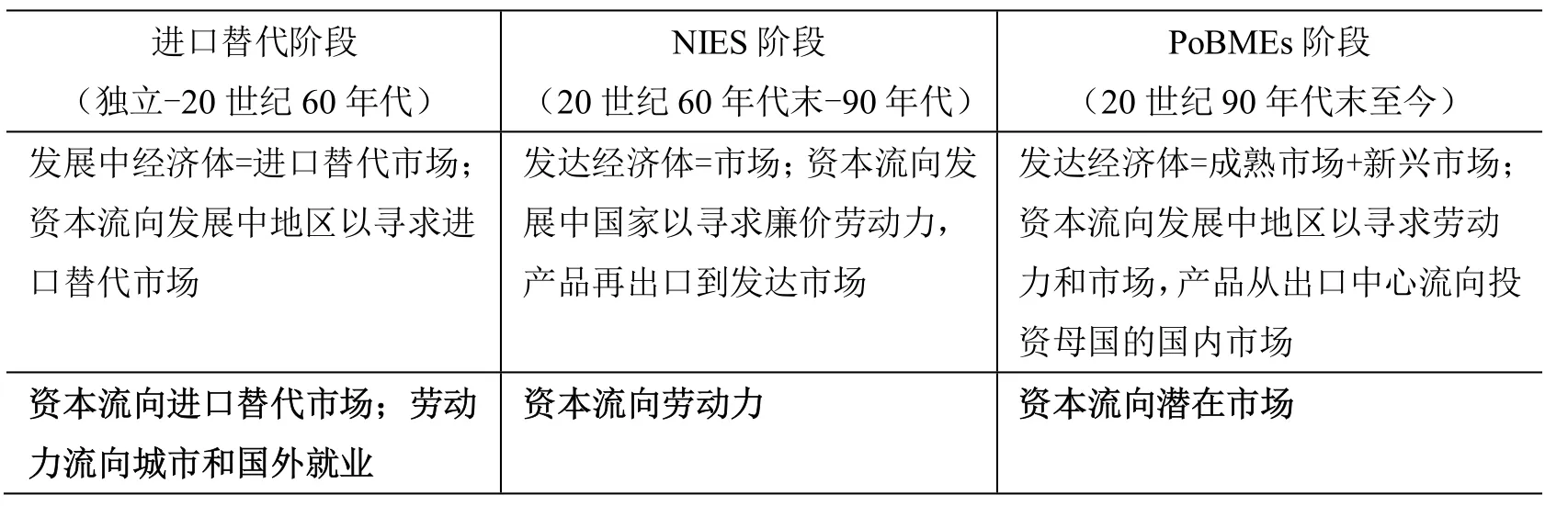

表3 资本、劳动力和市场的空间关系变化:一个概念图

表3概述了第二次世界大战后的20世纪在发展中地区实现增长的两个发展组之间的差异。我们可以从这些数据中确认潜在大市场经济体与新兴工业化经济体发展本质的不同,从对资本、劳动力和市场空间认识方面,概念化东亚发展中经济体的发展结构。在新兴工业化经济体早期发展阶段,工业化是通过在低水平工资的基础上,将产品投放到发达经济体的市场所形成的高竞争力来实现的。来自发达经济体的外国直接投资引导东亚新兴工业化经济体追求低水平的工资,这给新兴工业化经济体带来了发展机会。然而,在潜在大市场经济体的发展阶段,新兴经济体市场本身就是投资和进入的目标。虽然仍存在基于低水平工资的投资,但更重要的投资目的是进入增长或者预期增长的新兴市场。在新兴工业化经济体发展之前的阶段,其目标是进入战后普遍被发展中国家接纳的进口替代的市场。资本将目标指向了进口替代市场。

在此有必要提到印度业务流程外包(BPO)产业的发展。印度式的离岸服务业的快速增长自上世纪90年代开始出现,这种现象也同时见于中国、菲律宾以及越南。继印度之后,这些国家也非常可能会实现出乎意料的迅速发展。这种发展可通过IT技术的创新来实现。相比之下,新兴工业化经济体能够基于廉价劳动力发展生产制造业,印度和其他几个国家也可以发展基于廉价劳动力与人才的通信技术服务性行业。

在服务行业中,以廉价劳动力为基础的新兴工业化经济体式发展将通过刺激内需和产业升级,进一步发挥促进潜在大市场经济体式发展的作用。

回顾过去,在20世纪70年代新兴工业化经济体的发展模式变得更加清晰,即出口导向型或者说新兴工业化经济体式的发展模式。在这样一种发展模式中,来自发达地区的外国直接投资扮演着重要角色。来自发达经济体的直接投资在为发展中经济体提供资金和技术保障的同时,也使发展中国家的商品市场扩大。新兴工业化经济体的国内公司可以利用这个机会实现成长。从世界直接投资的投资目的地可以看出,上世纪70-80年代间新兴工业化经济体是大量直接投资的目的地。然而,在20世纪90年代,直接投资转向了金砖国家(Hirakawa and Aung,2011;Hirakawa,2013)。从贸发会议直接投资统计数字可知,2000年左右,世界直接投资项目受援地区的约80%分布在发达地区。然而,进入本世纪,发达地区的份额收缩,并在2010年跌破50%。相反,发展中经济体和转型经济体成为主要的受援地区,尤其是东亚地区的潜在大市场经济体。2010年,中国收到了8.8%的外国直接投资,东亚发展中地区收获29.1%的总投资(UNCTAD FDI Database)。就日本的投资目标来看,日本的直接投资目标已经逐渐且稳步地由低工资地区向本地市场转移。

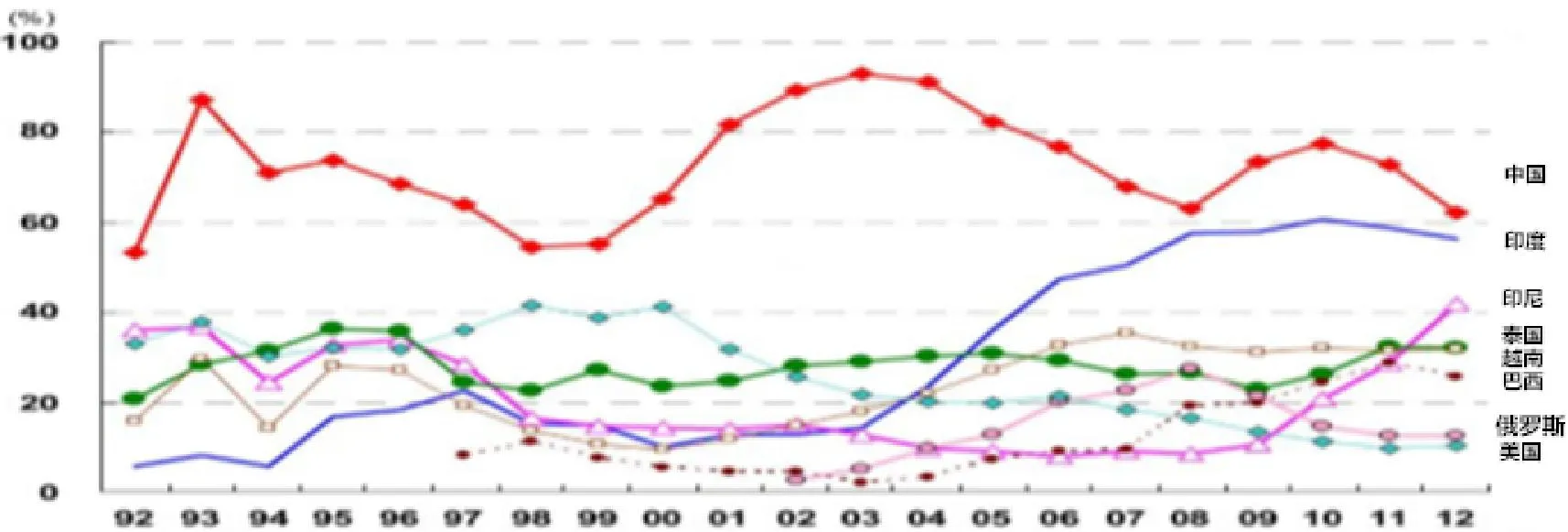

图7 关于日本制造业企业未来3年有前途的投资目的地反应变迁的调查

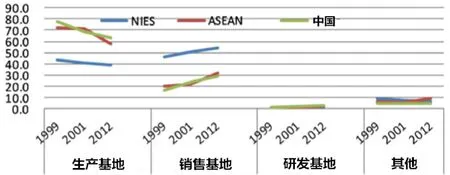

图7显示了有关中期有潜力的国家/地区反应的结果。开始于1992年的问卷调查结果表明,中国普遍被认为是中期最有前途的国家。但可以看到,2003年至2004年间,人们对投资目的地的兴趣扩大到了金砖国家,而不是中国以及如印尼、泰国和越南等潜在大市场经济体。2012年对日本制造业企业在海外运行情况的一项调查,给出了有潜力的国家(包括中国、印度、印尼、泰国、越南、巴西、墨西哥和缅甸)的几个有利因素,其中第一个最大原因是“本地市场的未来增长潜力”;第二个有前途的原因是“低水平的工资”,但是它的份额已经很大程度地下降,其他因素还包括目前的市场规模、优秀的人力资源、第三国出口基地、稳定的政治经济条件等。从图8中,通过同样的调查结果我们可以观察到现有的目的地的多种特征,从中可见市场基地的份额明显增加。本世纪开始之前,制造企业市场基地的份额在新兴工业化经济体中所占比重是巨大的,尤其是拥有很多的制造业基础的东盟和中国。然而,进入本世纪之后,生产基地的份额处于下降状态,而市场基地的份额却处于持续上升状态。

图8 日本海外企业基地的组成特征

(二)东亚地区和新的产业集群的“中等收入陷阱”

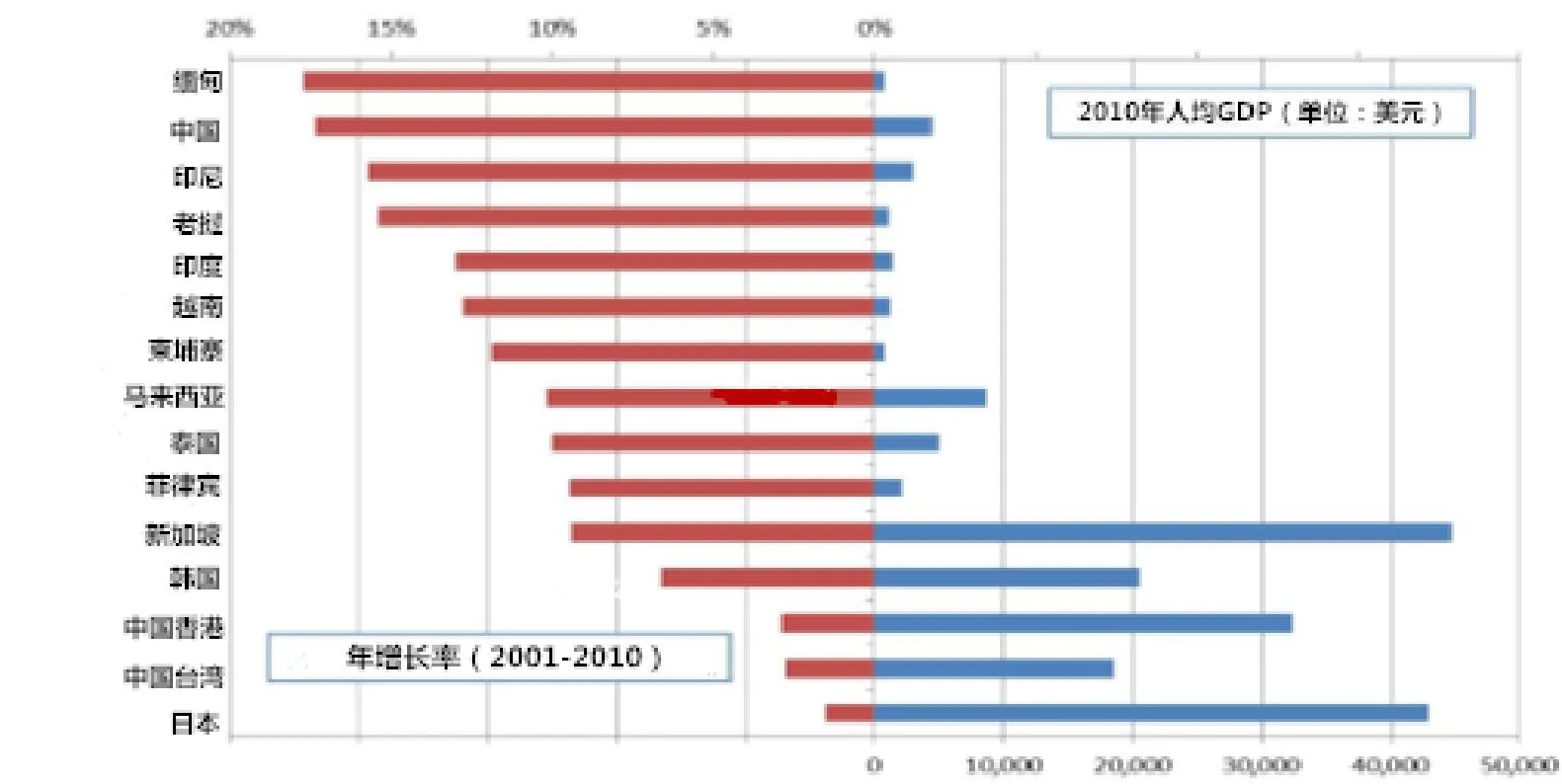

如果先前提及的2007年世界银行预测的“越南将在2010年进入中等收入国家的行列”成为现实,那么,将有超过95%的东亚人生活在中等收入国家。此后,与收入水平相对应的增长模式的改变也便非常必要了。否则,中等收入国家将难以摆脱始终处于以低水平工资为竞争优势的成熟工业主导的贫穷国家,和以创新为优势、以工业中迅速的技术变革为主导的富裕国家之间的困局。这就是所谓的人们已广泛关注到的“中等收入陷阱”(Gilland Kharas,2007,4-5)。

亚洲发展银行2011年8月的股票报告中预测的一部分也持相同观点,这份报告基于过去25年里的增长表现把亚洲分成3组,并认为第二组在未来5-10年将有落入“中等收入陷阱”的可能性。第一组包括7个自19世纪50年代以来迅速成长的经济体,它们通过在一代人的时间内成为一个高收入的发达经济体来避免陷入中等收入陷阱(文莱、中国香港、日本、韩国、中国澳门、新加坡和中国台湾)。第二组包括中国和印度这样的巨大经济体,是已经达到中等收入水平并从上世纪90年代开始一直保持高速增长的11个经济体(亚美尼亚、阿塞拜疆、柬埔寨、中国、格鲁吉亚、印度、印度尼西亚、哈萨克斯坦、马来西亚、泰国和越南)。最后,还有来自3个地区(东亚太平洋地区、南亚和中亚地区)的31个国家①31个国家包括阿富汗、孟加拉国、不丹、库克群岛、朝鲜、富士、伊朗、基里巴斯、吉尔吉斯斯坦、老挝人民民主共和国、马尔代夫、马绍尔群岛、密克罗尼西亚联邦、蒙古、缅甸、瑙鲁、尼泊尔、巴基斯坦、帕劳、巴布亚新几内亚、菲律宾、萨摩亚、所罗门群岛、斯里兰卡、塔吉克斯坦、东帝汶、汤加、土库曼斯坦、图瓦卢、乌兹别克斯坦和瓦努阿图。,它们需要较长时间来缓慢发展起来(ADB,2011,1)。针对中国、印度尼西亚、马来西亚、菲律宾和泰国,报告提出了如下表述:“传统的低工资制造业出口模式对中等收入国家并不是很奏效。它们似乎被困在了一种低速增长状态,除非它们改变传统策略并向价值链上游移动。……大多数亚洲经济体——包括中国、印度、印尼和越南——必须要证明自己能够规避这一陷阱和多数拉美国家所经历的增长缓慢的结局。”(ADB,2007,34)。

然而,无论是金砖国家还是更广泛的潜在大市场经济体,所有国家和经济体更进一步地发展都是无从说起的。我们稍后将会看到,目前,一些国家和经济体处于稳步发展的状态,而有些并不是这样,但中期增长的前景还是相同的。

然而,以下事实将普遍存在。近几年来,东亚被普遍认为在进入21世纪后已成为世界上最大的制造业附加值的生产区域。在20世纪70-80年代新兴工业化经济体主导了东亚发展中经济体,东亚被建设成出口商品加工区,以吸引外国公司来发展劳动密集型产业。日本向这些区域出口生产资料和原材料,这些原料通过加工和装配后被出口到美国的发达市场。这就是所谓的日本-新兴工业化经济体-美国(Japan-NIES-US)三角结构,在这种发展结构下,实现了生产的增长却限制了东亚区域的发展。尽管如此,通过从新兴工业化经济体向更高附加值产业集群的转变,东亚看到了一个新的增长三角结构的诞生,一种稳定的产业升级正在平稳地推进,日本和新兴工业化经济体出口高附加值的原料和半成品到中国和东盟,低附加值产品反而被出口到美国和欧洲的发达市场。这样,区域内制造业附加值的数量推动东亚成为世界上最大的增值生产网络。根据“日本经济贸易产业省(METI)白皮书”,2002年“东盟+6”(中国、日本、韩国、中国香港、澳大利亚、新西兰)的生产增值超过欧洲成为世界第一,此后也将稳步领先于美国和欧洲(METI,2008)。

此外,这也扩大了区域内市场,成为东亚市场发展的机遇。据联合国贸易与发展会议(UNCTAD)关于2004年跨国公司研发(R&D)方面投资的调查,这些投资主要分布区域包括中国、印度、新加坡、巴西、中国香港、韩国、泰国以及先进国家(UNCTAD,2005,133),以金砖国家为首的东亚地区成为投资的目的地。下列机构对当地市场发展的提升做出了预测:京都精华大学、上海交通大学、复旦大学以及东芝、夏普、大金、日立等在中国的公司;印度理工学院和在印度的尼桑、铃木公司;朱拉隆功大学和川崎重工,昭和电工等在泰国的公司;新加坡国立大学和松下、三菱重工等在新加坡的公司;河内大学和在越南的久保田公司;国油科技大学和在马来西亚的日立公司(日经新闻,2013. 8. 8)。

国家层面,包括印度在内的东亚的研发投资正在显著增长。根据美国国家科学委员会的文件,美国研发投资在全球研发投资的份额1999年为最高值38%,2009年为31%。包括中国、印度、日本、马来西亚、新加坡、韩国、中国台湾、泰国等多个国家或地区在内的研发投资份额由24%上升到32%(其中中国占12%,日本占11%)。整个东亚在全球研发投资中所占份额已经超过美国,尤其是中国近10年来的研发投资增长了约20%(NSB,2012,Chap. 4)。

对于东亚区域内贸易的扩张和国际分工的发展已做了大量研究,东亚贸易网络已通过国际分工得到整合,并开始着手建立自力更生发展的机制。自20世纪90年代以来,加快东亚经济一体化一直是中国努力的方向,东盟旨在于2015年建立东盟经济共同体作为经济一体化的一种制度框架。

上述事实表明深化研究的必要性,不能仅局限于内部研究,要以更为广阔的视角看问题。东亚中低收入国家有落入“中等收入陷阱”的危险,因为并非每个潜在大规模经济体都能达到预估的发展水平。部分国家、甚至跨国公司正在把目光投向市场发展潜力的可能性,并争相在东亚地区投入资金和技术,可以说该区域有了一个乐观的前景。

三、世界经济格局的持续变动和一些新问题

(一)全球金融危机和自力更生的东亚

在全球金融危机发生之前的2007年,国际货币基金组织(IMF)就曾表示发展中经济体与发达经济体的商业周期出现了脱钩,尤其是亚洲与美国之间(IMF,2007,121-48)。相反地,亚洲开发银行(Asian Development Bank)基于亚洲对美国最终消费品市场和国际金融的依赖(ADB,2007a、2007b、2008),对“脱钩”这一说法持怀疑态度。然而,这种经济体之间的联系很快在2008年的全球金融危机中被证实。随着贸易的停滞,正在蓬勃发展的东亚经济很快陷入了萧条,而这种联系随后也导致了许多问题的产生。

图9 主要经济体工业生产增长的变化(2005年1月至2010年3月)

在全球金融危机之后,东亚经济表现出了优于发达经济体的超强恢复力,并且被预计将在全球经济中发挥主导作用。图9所示的是金融危机之前和之后两个时期的工业增长率,新兴亚洲经济体的工业生产领先于发达经济体的工业复苏。这或许表明了亚洲经济体脱钩于发达经济体这一现象的加剧。同样地,对新兴亚洲经济体,尤其是中国的期待也在2008年的夏天不断增加。2009年末,在世界经济持续增长的形势下,国际货币基金组织(IMF)做出了对于亚洲经济体主导地位的预期。2010年的“日本经济贸易产业省(METI)白皮书”中,日本经济贸易产业省(METI)更改了其评定,并表示“出于对自身经济增长的期望,新兴经济体往往能成为世界经济发展的推动力。”

(二)中国经济的扩大和“中国+1”

在19世纪80年代的下半年,用雁形发展模式来解释东亚经济被广泛接受。雁形模式是用于解释后发国家工业发展的模型,由时任名古屋商科大学教授、后任日本一桥大学名誉教授的日本经济学家赤松要提出。该学说认为,后发国家应该借此机会发展一个类似于其进口的产业,启动本国生产,最终出口。随着经济的发展,这种工业模式将会被新的工业模式取代并转移到其他国家(Hirakawa,2013)。虽然这其中有利也有弊,但这种解释已被世界广泛接受。然而,在进入21世纪之后,随着中国的发展,有人认为雁形发展模式已经终结。其中一个最主要的断言就是,随着庞大的中国经济融入世界经济,日本、东盟、中国的工业发展将依次停滞(Kuroda,2001,193-34)。确实,中国经济在进入21世纪后实现了巨大飞跃。1978年改革开放之后,基于持续数十年来年均10%的增长率,中国的GDP于2010年超过日本跃居世界第二大经济体之位,给东盟的发展亮起了黄灯。

在这些变化正在发生之时,发生了一连串事件导致日本、中国和韩国之间的相互不信任。这连串事件始于2001年日本前首相小泉纯一郎参拜靖国神社,对于中国威胁的讨论和对中国的不信任开始蔓延。中国对此采取了相应的反日政策和示威活动。在2010年,中国限制出口生产混合双动力汽车所必须的稀土,在那之后,中国渔船和日本海岸警卫队巡逻船发生了碰撞事故。2012年,前东京都知事石原慎太郎购买钓鱼岛的计划引发了日本政府的钓鱼岛国有化政策,使得关于钓鱼岛的领土归属的争议问题开始膨胀。中日关系恶化到了1972年中日关系正常化以来的最糟状态。出于这一原因,进入本世纪后,日本企业实施了“中国+1”政策,在集中于中国的同时向诸如泰国、印尼、越南的东盟国家分散投资的趋势愈来愈明显。

据日经新闻关于2013财政年度上半年(1月到6月)区域投资价值的报道,对东盟的投资总额为1万亿日元,超出了去年同期东盟投资总额的4倍,是对中国投资总额的2倍。这半年对东盟的投资总额超过了去年整一年度,而中国相较于去年降低了18%,这使得东盟与中国4701亿美元的投资额拉开很大差距。

对越南的投资额为2306亿日元,较去年上升了62%。印尼为2440亿日元,较去年上升了44%。在对印尼投以关注之余,菲律宾和越南在全球金融危机之后国内需求得到了很好的调整,这些投资被认为是诸如民主化的缅甸重返国际社会、对2015年东盟经济共同体诞生的期待等一系列事件重叠影响的结果。然而,报纸写道:“去年下半年,在中国除了反日示威愈演愈烈之外,中国工人的工资也在上升,导致将重心转移到东南亚的企业越来越多”(Nikkei Shinbun,2013. 8. 11)。这股直接投资的潮流包含了可能给企业管理带来的地缘风险,也造成了企业对潜在的大规模经济体(PoBMEs)进行超过中国的大流量直接投资。

东亚正在从依照雁形模式规则的追赶型经济发展模式的区域,转变为通过一体化新型机制发展的区域。看来并非中国独自获得利益而中介东盟地区及其产业停滞和衰落。企业寻找新的市场且范围已经超出了金砖国家,并且得到了潜在大规模经济体(PoBMEs)的技术支持。包括东盟在内的区域经济一体化正在不断向前推进。通过外国企业诱导的发展战略起始于20世纪60年代的新兴工业化经济体(NIES),为新兴工业化经济体的工业化创造了一个高附加值的立足点。这种发展机制正在通过发达经济体的市场竞争机制向潜在大规模经济体(PoBMEs)扩散。

图10a 欧洲基础货币发行量(按季度)

四、全球金融危机后的世界经济和东亚发展

(一)发达经济体的扩张政策和东亚

2008年金融危机之后,发达国家越来越依赖于金融政策,并将其作为恢复商业周期的主要途径。从2009年4月到9月、从2011年10月到2012年3月以及从2012年9月至今这些时间段内,美联储(FRB)采取了量化宽松的政策。甚至在欧洲,欧洲中央银行(ECB)为由于全球金融危机导致本国金融或会计部门的崩溃而遭受冲击的PIIGS国家(包括葡萄牙、意大利、希腊、西班牙和爱尔兰)提供了大量的金融援助。不仅如此,在日本,随着2013年4月日本央行行长黑田东彦的上任,从同年4月份开始出现了超前量化宽松(supra-financial easing)的政策。量化宽松正在变成一种全球现象,它使大量的钱流入市场。日本在2001年3月和2006年3月采取的量化宽松政策被认为是自二战以来金融历史上这类政策的首次运用(Calderon,2012)。虽然,在二战前即20世纪30年代初期,美国在大萧条时期也曾经采用过量化宽松的方法,但是它在整个20世纪并没有建立成一个反萧条的政策。全球金融危机之后,这样的政策在发达经济体之间被广泛地使用。图10a、

10b、10c显示了2000年以来,欧盟、美国和日本发行的基础货币的变化。可以看到,进入本世纪以来,特别是全球金融危机以来,货币发行数量有着引人注目的增长。

图10b 美联储基础货币发行量(2000-2012,按月)

图10c 日本基础货币发行量(2000年第一季度到2012年第四季度)

在目前阶段,大量基础货币的传播到底是否能够拯救正在进入萧条困境的主要经济体,仍不确定。但是,它的加强未来世界经济中的过度流通的效果是一定的。2013年6月,在美联储主席贝南克发表关于削减流通宽松的陈述之后,股票价格和通货急剧下降。这意味着流通宽松本身具有超越实施国家而影响全球的效果。

事实上,基础货币量化宽松的政策在发达经济体中创造出了一个新的不同的世界。图11显示了日本、美国和欧盟基础货币发行量占GDP的比重。每个国家或地区的经济体所占比率显示出了变化。在图中,将2000年第一季度的数值看作100来显示所有数据。3个发达国家或地区的变化惊人一致。此外,在该时间段内,GDP的价值从100降到了50,这可能显示了发达经济体基础货币增加的影响是有限的。

然而,我们应该考虑到这一现象对新型经济体的影响可能非常巨大。“椎体”(Pyramis)投资咨询公司的资产管理顾问鲁本·卡尔德隆(Ruben Calderon)在一篇名为《量化宽松对新兴市场未预料到的结果》的文章中,陈述了量化宽松普遍给发达经济体中的贷款者提供货币的客观事实。然而,与预想的相反,由于新兴经济体中的贷款者增加使得流通增加过剩,给新兴国家带来了多种问题,比如通货膨胀、货币贬值、商品货币化、对报复的恐惧等(Calderon 2012)。图12关注了国际银行对私有部门的贷款的地理差异情况。它显示了发达经济体衰减的趋势,但是发展中经济体特别是亚太地区正在增长。然而新兴国家贷款的经济规模仍然没有那么大。超过70%的银行贷款给了发达经济体,但是对亚洲新兴经济体的贷款从2005年不足3%增长到2011年不足7%。然而,对于新兴经济体来说,这种从在量化宽松政策下的货币本身数量而来的份额增加是引人注目的。从美国新自由主义的追求衍生出来的流动性和不稳定性是这些变化的根源。一方面,这带来了新兴经济体中的通货膨胀和泡沫,并且加强了货币的流通;另一方面,如果创造出一个控制过度流通的系统,它可能是一个新兴国家得以长远发展的大好机会。

通过20个国家或地区财政部长和央行行长会议以及20国峰会(G20),潜在大规模经济体(PoBMEs)增加了他们对全球金融相关问题的表达能力,也对建立只对美国和发达国家有益的系统而产生的单边压力更有抵御力。这些政策并没有扭转制造业国际分工的流动。

2013年安倍经济学促使的日元贬值最终带来了日本公司利润的改善,但是日本公司的进入东亚新兴经济体的愿望并未改变。日经新闻对100家日本公司进行的一项调查显示,尽管安倍经济学产生了日元升值的结果,但是海外市场进入的趋势和以前相比并没有根本性的改变。关于与中国之间的业务,尽管存在工资上涨和反日情绪,但是60%的反应是“没有变化”。在中国以外,生产基地在泰国、越南、印尼、缅甸和其他国家继续扩展(Nikkei shinbun,2012. 12. 24,2013. 6. 23)。

碰巧的是,亚洲开发银行研究所(ADB Institute)的研究报告分析了美国2011年第一季度和第二季度对新兴亚洲国家的影响,它给出了下列估计:美国基础货币的海外数量大约是第一季度新兴亚洲国家基金的40%(每季度320亿美元),前两个季度的大约1/3(740亿美元)。第一季度的金额不能被证实,但第二季度的上述金额,前两个季度中每个季度的90亿美元作为多余的私人金融基金而流出。这些导致了韩元升值,并对印尼证券产生了影响。然而,得出的结论是,流入的过度的私募基金主要流入欧洲,而第一季度和第二季度的过度私人金融基金对亚洲新兴经济体的影响最终没有那么大(Morgan,2011)。通过对在美国对金融自由化的追求之下的个别国家流动性的分析的个别测量是否有效仍然是存有疑虑的。将量化宽松政策采纳为发达国家扩张性的经济政策的意义在于其对全球的影响。可以说一个更具普遍性的评估必须出台。我将对它产生的调控效果更感兴趣。

(二)东亚与美国的复苏战略——贸易秩序竞争中的碰撞

在安倍晋三的自民党政府领导下,日本正式进入TPP谈判。菅直人开始,日本就一直在考虑加入TPP谈判的问题,他接受奥巴马总统的建议向亚太经合组织召开2010年10月横滨会议,甚至对次年的野田佳彦政府也带来了相当的影响。截至2013年8月,媒体报道“国家谈判协议可能会延迟到明年,而不是原计划的今年。”

TPP在2002年亚太经合组织峰会上由智利、新西兰和新加坡首次提出,在文莱加入后,于2005年确定下来,自2006年5月生效。它是一个小国家间的条约,目的是推动亚太经合组织成员国之间的自由贸易。2008年2月,时任美国总统布什参加了P4(4个发起国)关于金融服务和投资的谈判。而此后的奥巴马政府却又重新考虑是否参与,但在2009 年9月再次决定加入。2009年11月,澳大利亚和秘鲁正式成为TPP成员国。越南也作为观察员国参加谈判。2010年10月,马来西亚加入TPP谈判,9个国家组成的谈判小组正式成立。在此之后,墨西哥于2012年11月加入,日本在2013年7月加入。目前的谈判正是在这12个国家之间进行。

但是,TPP究竟是什么?可以说,它最初是P4小国家达成的实现自由化目标的条约,但美国加入并取得领导权之后就根本上改变了。今年(2014年)1月,奥巴马通过了国家出口计划(NEI),提出要在未来5年内使美国出口总额加倍。在次贷危机期间美国就曾通过NEI计划来提高就业率。TPP与经济复苏政策紧密相连,这是美国对亚洲采取的重要经济策略,以应对日益加速的将美国排除在外的亚洲和东亚区域一体化进程。此外,它对美国还有着政治层面的意义,被用来应对中国在世界经济和国际政治上的崛起。从这两个方面来说,日本参与TPP对美国有极大意义。这就是日本新民党的野田佳彦和菅直人内阁与自民党的安倍晋三内阁存在的巨大分歧,但从2010年菅直人上台之后却毫不例外地改变了立场,对TPP由敌视转为接受并参与其中。美国领导的TPP对日本政府施以的压力非常强烈。在这个层次上,由于TPP只是单纯地通过更高的自由度来建立FTA/RPA,因此TPP正在获得更多的认可,反对的声音越来越少。

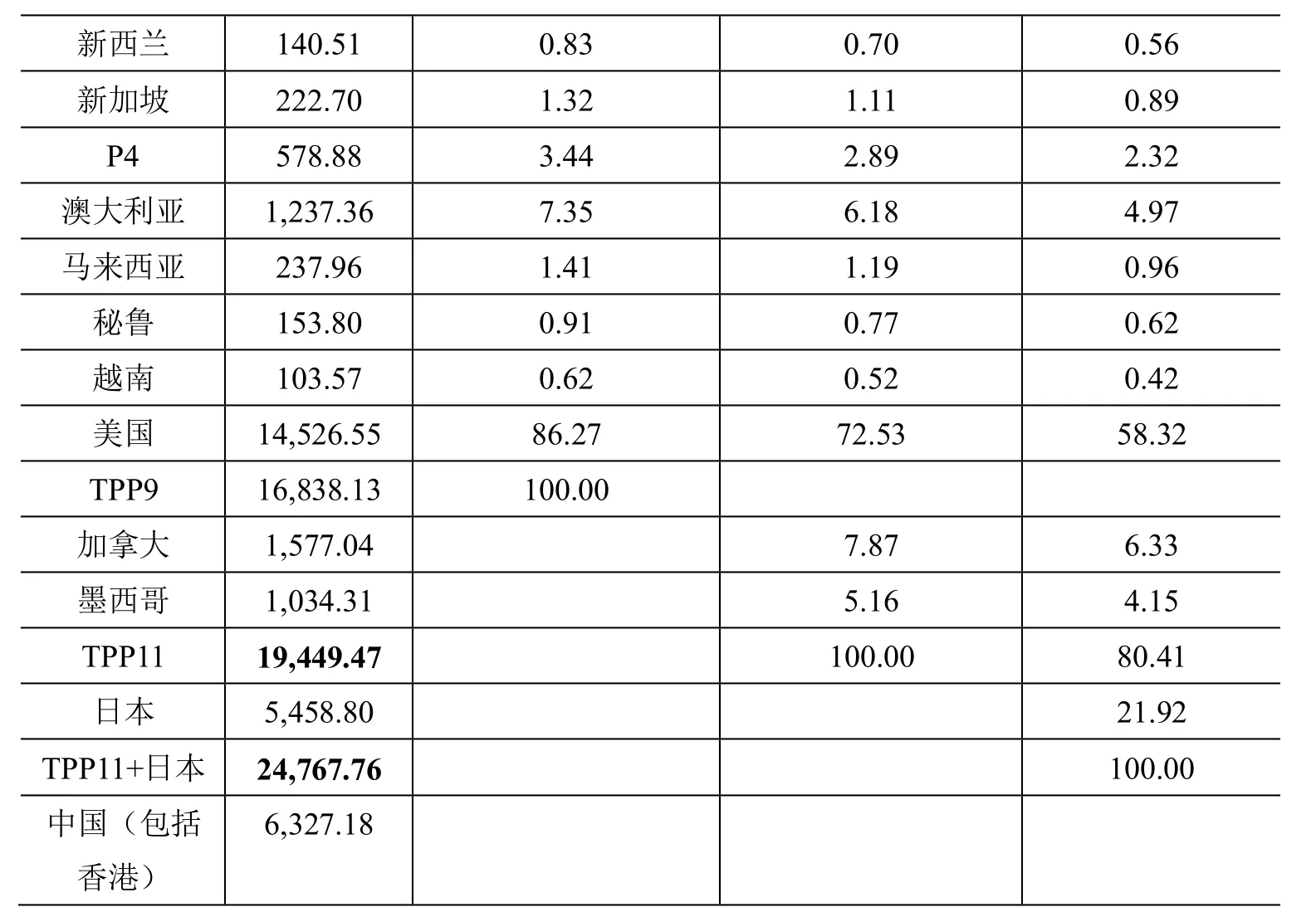

让我们在这里引用一个表格,直观地展现TPP的意义。表4是参与TPP谈判国家的GDP构成。很明显,在布什政府和奥巴马政府时期,决定加入TPP时的美国在谈判国家的经济份额中占据主导地位。P4原来国家所占的比例几乎是微不足道的。这将让美国出口增加1倍成为可能,也表明了促使美国加入TPP的原因中,经济效益的目标并不是决定性的因素。同时,它也表明日本对美国经济复苏的重要性。日本对推动亚洲经济的一体化和制度化有着极大影响,因此其对美国重返亚洲有着重要意义。让我们再次思考美国的战略目标。

表4 参与TPP谈判国家和日本的GDP构成

注:新西兰的数据是估计的。资料来源:笔者自制表格,数据来源于IMF, World Economic Outlook Database, September 2011。

美国的战略目标主要有3个。其一是在参与世界上增长最快的东亚经济的过程中,美国获得在贸易、投资和其他事项上制定规则的领导地位。其二,将第二次世界大战之后美国主导的全球规则应用于日益崛起的东亚地区。这是美国为阻止亚洲建立基于经济伙伴关系以贸易和投资为核心的贸易规则而实行的对抗政策。其三,监视快速发展并在未来可能领导东亚经济的中国。这就使得利用那些经济上依赖中国的国家的安全问题成为可能。越南加入TPP谈判的决定可以被认为是一种针对中国的,为实现经济上自力更生和国家安全更加自主而采取的措施。日本政府不顾民众强烈的反对意见而加入TPP谈判时,也进行了一次关于中国威胁的大讨论。美国正在敲定一项政策,将其国家利益与亚洲的结构性转变直接挂钩。这是进入以日本为主要目标的市场的切入点,农业、保险、医药、知识产权等多方面的大量机会将因此对美国开放。

回顾过去,自1997年货币危机以来,东亚区域合作一直在不断加强。经济一体化作为东盟+3的区域合作框架的中心而被推动,并且2015年东盟经贸关系将会被确定。自由贸易协定(FTA)和经济伙伴关系协定(EPA)一直在以东盟为核心、日本和中国彼此竞争的状态中逐渐发展。2012年11月在金边举行的东盟峰会庆祝了“区域全面经济伙伴关系”框架协定(RCEP)的启动,这是一个东盟领导、由日本和中国推动发展的东盟+3和东盟+6的合并。与此同时,中日韩自由贸易协定谈判也正式开始。

在促进RCEP和中日韩自由贸易协定方面,日本加入TPP被视为是要求中国表态积极参与RCEP。毫无疑问,这也牵涉到中国与日本和美国竞争制定以东亚为中心的贸易和投资规则的领导权。即使亚太地区在未来达到共同规则并成为一个泛太平洋经济体是一个理想的蓝图,但是过程和规则制定要如何实现呢?发展规则是否会被制定得更加均衡或者说将东亚新兴国家的东亚一体化发展阶段纳入考虑范围?或者,规则会为了发达经济体追求最大化的利润而制定吗?以上问题尤其包括两个阵营对规则制定权的日益增强的竞争:一方是拥有不断发展的强大经济实力的中国,另一方是霸权地位受到威胁的美国以及已经失去世界第二大经济体地位的日本。从东亚地区的发展状况和良好前景来看,在未来的时间里,对东亚领导权的竞争将会更加激烈。

结论:政治经济变化中的亚太经济

东亚发展中的经济曾经历了新工业化经济起步的发展,如今已经达到了潜在的大市场经济阶段。东亚正在逐步成为世界经济的中心,并在战后美国领导下的全球经济中逐渐实现一种结构转变。在这篇文章中并没有触及细节问题,但是二战后,特别是自19世纪70年代以来,处理全球国际政治经济问题的论坛不是联合国,而是七国集团或者八国集团。通过这些论坛,以美国为中心的发达经济体垄断了全球经济事务。进入这个世纪以来,由于国际财政问题的原因,二十国集团的财政部长或中央银行官员之间的会晤变得十分重要,并逐渐发展成为首脑会议。当发达经济体由于全球金融危机而陷入严重的经济衰退中时,金砖四国也于2009年6月份举办了首脑会议,在2013年随着南非的加入而开办金砖国家首脑会议。新兴经济体已经开始将其活力倾注到一个新的权力中心。这些事件今后将会自然地反应出全球经济的结构性转变。

目前为止,发达经济体为了摆脱全球金融危机下的经济衰退而采取的量化宽松政策,即使是在新兴经济体中也产生了很大的作用。对国际金融中资产过剩流动的控制是一个极度困难的问题,因为新兴经济体的发展才刚刚起步,并且存在许多薄弱环节。不过,这对潜在大市场经济体来说,不是绝对的负面意义。挑战将持续存在,并且一个系统应该与增长相连接。通过在制造业和服务业的劳动分配,东亚新兴经济体兴起了新一轮的增长。在这一趋势上看不到新的变化。发展的基本框架是一个支持潜在的大市场的结构。这将成为国际货币基金组织、世界银行、亚洲开发银行、国际金融机构以及研究人员基于东亚的成长而继续描绘前景的原因。

然而,中国有悠久的文明历史并且是一个潜在的大市场,在作为一个大经济国的中国的复兴中,新的问题浮现出来。一是美国霸权主导下的结构转换导致了现有的系统而造成的挑战,以及国家想要攫取利益而做出的商业贸易的选择而产生的问题,尤其是日本。美国主导下的TPP将成为美国继续控制增长中的东亚经济区的商业贸易规则的基地,并且不会把领导权给予一个在不久的将来会拥有更大权力的中国。TPP和RCEP的哪个商业贸易规则会被采用呢?事态发展到什么程度时,那些目的国,不仅中国,还有其他一些潜在市场国才会被反映在TPP或者RCEP中呢?谁将决定东亚的秩序?这些问题都将使东亚不得不做出重要的决定。

此外,在区域范围内涉及到这一结构转换也出现了一个政治经济变化。成员国怎样可以减少因片面依赖中国经济而产生的政治经济风险,这也是一个很重要的问题。不仅仅是日本,还有一些国家比如越南、菲律宾等都与中国有严肃的领土争端问题。这样的国家安全问题的处理将在未来对TPP和RCEP产生影响。

东亚必须应对上文提及的涌现出的区域内或区域外的问题。这是否会形成一个和平繁荣的区域性经济区?或者,该地区是否会朝着一个更加复杂和艰难的方向发展,在东亚区域各国间出现一种加深相互不信任的束缚的分化现象?应该说,东亚作为一个区域经济区,面临着重大挑战。

参考文献:

Itoh, Makoto (2013), Naze Nihon Keizai ha Suitaisitanoka (Why did Japan’s economy decline), Tokyo: Heibonsha Shinsho.

Kuroda, Atsuo (2001), Made in China, Tokyo: Toyo KeizaisinnpouSha.

Keizai Ssangyo Sho (Ministry of Economy and Industry: METI) (2010), Tsuusho Hakusho (White Paper on International Trade), Version (2010).

Hirakawa, Hitoshi (2013), “Akamatsu Kaname and Nagoya High-School of Commerce”(An Essay on the Birth of Flying Geese Model and its Development), Keizai Kagaku (Economic Science), Vol. 60, No. 4, March.

Hirakawa, H., M. Tawada, R. Okumura, N. Yamori, and Soe Jong Hae, eds., (2010),Higashi Ajia no Shin-Sangyo Shuseki (New Industrial Agglomeration of East Asia: Regional Development and Symbioses in Competition), GakujutuShuppankai.

英文:

Asian Development Bank (2007a), Asian Development Outlook 2007: Growth and Change.

Asian Development Bank (2007b), Asian Development Outlook 2007 Update.

Asian Development Bank (2008), Asian Development Outlook 2008.

Asian Development Bank (2011), Asia 2050: Realizing the Asian Century, Manila: ADB.

Calderon, R. (2012), The Unintended Consequences of Quantitative Easing on Emerging Markets, http://www.pyramis.com/ecompendium/us/archive/2012/q2/articles/2012/q2/financialmarkets/consequences-of-emerging-markets/i ndex.shtml (access: July2013).

Gill, Indermit and HomiKharas (2007), An East Asian Renaissance: Ideas for Economic Growth, Washington D.C.: World Bank.

Hirakawa, H. (2012), The TPP and Japan’s Response, International Conference:Trans-Pacific Partnership Agreement: Prospects and Implications, Information and Communications Publishing House, Hanoi., Vietnam.

Hirakawa, H. and Than Than Aung (2011), “Globalization and Emerging Economies:Asia’s Structural Shift from the NIEs to Potentially Bigger Market Economies (PoBMEs)”,Evolutionary and Institutional Economics Review, 8(1).

Hirakawa, H., K. Lal, N. Shinkai, and N. Tokumaru (2013), Servitization, IT-ization, and Innovation Models: Two-stage Industrial Cluster Theory, London and New York: Routledge.

IMF (2001, 2013), World Economic Outlook Database, April.

IMF (2009), Survey Magazine: In the News, Nov. 17, IMF.

Japan Bank for International Cooperation (2012), Survey (the 24th) Report on Overseas Business Operations by Japanese Manufacturing Companies, http://www.jbic.go.jp/en/informati on/press/press-2012/1207-7488.

Morgan, Peter J. (2011), Impact of US Quantitative Easing Policy on Emerging Asia, ADBI Working Paper Series, No. 321, November.

O’Neill (2001), Building Better Global Economic BRICs, Global Economics Paper, No.66;Goldman Sachs, UNCTAD (2005) World Investment Report 2005, UN.

U.S. National Science Board (2012), Science and Engineering Indicators.

Wilson, Dominic and Poopa Pusushothaman (2003), Dreaming with BRICs: The Path to 2050, Goldman Sachs Global Economics Paper, No. 99.

World Bank and Development Research Center of the State Council, PRC (2013), China 2030: Building a Modern, Harmonious, and Creative Society, World Bank.

(本文观点于2014年10月11-12日在中国延边大学举行的由延边大学和韩国高等教育基金会联合举办的图们江论坛上提出,修改于日本政治经济学学会2013年第六十一次会议上所做出的报告)

沈 度刘弘轶逄亚文殴 孟刘众明李媛媛译

日文:

猜你喜欢

石材(2022年4期)2023-01-07 10:47:04

华人时刊(2022年3期)2022-04-26 14:29:08

中华手工(2021年2期)2021-09-15 02:21:08

东疆学刊(2021年4期)2021-02-12 01:50:18

中国外汇(2019年6期)2019-07-13 05:44:04

电影(2019年3期)2019-04-04 11:57:16

外国问题研究(2018年2期)2018-07-04 06:50:16

教学与研究(2016年1期)2016-02-28 01:59:27

创业家(2015年7期)2015-02-27 07:54:02

时代人物(新教育家)(2013年3期)2013-08-21 13:25:34