简政放权、政治关联与企业绩效

2016-06-01 10:49李津津余红心上海财经大学国际工商管理学院上海200439

当代经济科学 2016年1期

李津津,余红心(上海财经大学国际工商管理学院,上海200439)

简政放权、政治关联与企业绩效

李津津,余红心

(上海财经大学国际工商管理学院,上海200439)

摘要:通过2010-2013年中国A股上市公司的经验分析发现,企业的政治关联产生了两大效应:创造性生产抑制效应和关系型资源偏袒效应。创造性生产抑制效应阻碍了企业绩效的提升,而关系型资源偏袒效应则通过帮助企业获取关键资源促进绩效的提升。总体上看我国企业的政治关联产生的关系型资源偏袒对于绩效的正效应大于创造性生产抑制对于绩效的负效应。然而通过简政放权,不断减少政府干预,提升政府效率,削减关系型资源偏袒效应,最终导致政治关联不利于企业长期绩效的提升。

关键词:简政放权;政治关联;企业绩效;政治干预;政府效率

一、引言

经济发展进入新常态后,以上海自贸区为起点的新一轮改革开放拉开了帷幕,并且将制度创新和政府职能转化作为了本次改革开放的核心。其中以简政放权①简政放权是指精简政府机构,把经营管理权下放给企业,本文使用减少政府干预和提升政府效率来说明简政放权程度。为核心的政府职能转化,就是要充分发挥市场对于资源配置的决定性作用,防止政治关联②企业与拥有政治权力的个人之间的紧密私人关系就叫做政治关联。如果“企业的大股东、董事会成员或者直接和间接拥有者是国会的成员、部长(包括总理)、州或地区的首领、或者与高层政治人物有着密切的关系”则表明该企业有政治关联(Faccio,2006)。等形式产生的权力寻租行为造成不公平的市场竞争环境。企业与政府的政治关联及其对经济效率的影响,向来是经济学研究的核心话题[1]。伴随着各国市场经济的不断完善发展,全球化趋势的不断增强,企业之间的竞争程度也变得愈发激烈。企业往往会主动与政府官员或部门之间建立良好的关系,从而能够帮助企业在激烈的市场竞争中获取竞争优势;政府也往往希望通过对企业的帮助,从而建立起国家的竞争优势。政治关联及其对企业绩效的促进作用现象比较普遍,马来西亚在1998年实施资本管制后,与总统马哈蒂尔有密切关系的企业市值大概增加了32%。在拉脱维亚有政治背景的股东或者董事加入公司一年后,企业的销售额将增加75%[2]。我国是一个典型的转型中国家,地方政府在资源的配置中仍然发挥着重要的作用。对于企业而言建立政治关联获得更多的偏袒和保护作用更明显,这对于更好的发挥市场配置资源的决定性作用影响更大。为此,研究我国企业的政治关联作用,以及新一轮改革开放中简政放权对于政治关联作用于企业绩效的影响具有重要的现实意义。

关于政治关联与企业绩效的研究,主要集中在政治关联能否帮助企业提升绩效上,相关学者研究表明政治关联可以给企业带来更多的融资便利性、税收优惠、政府补贴和市场准入等好处[3],同时政治关联在制度不完善的情况下,形成了对非正式制度的替代,可以有效的保护企业的产权,因而可以促进企业绩效的提升[4];另一方面则认为政治关联不利于企业绩效的提升,首先表现为有政治关联的企业往往承担了更多的政治和社会责任,如为帮助地方政府实现某些政治和社会目标,政治关联的民营企业比非关联企业雇佣了更多的劳动力,并支付了更高的薪酬成本[5],同时有政治关联的企业更可能与企业的盈利性目标相背离[6]。其次,有政治关联的企业高管,容易忽视权衡建立和维持政治关联的成本与收益,或者为了自己的政治私利做出偏离股东利益最大化目标的决策最终损害企业价值[7]。最后,政治关联给企业带来了高额的非生产性支出和寻租成本,如支付高额工资以及进行大量的无效率投资等,从而降低了公司的价值[5]。

已有的研究过多地关注于政治关联对于企业绩效的最终影响,然而却忽视了政治关联与企业绩效之间的逻辑关系与传导机制。更为重要的是以上海自贸区为起点的新一轮改革开放,更多的强调政府职能转化、简政放权,而我国企业的政治关联对于企业绩效的影响在新一轮改革开放下,会发生怎样的变化,也是值得进一步研究的问题。因此,本文首先分析了政治关联对于我国企业绩效提升的影响,并深入分析了政治关联对于企业绩效影响的两大效应:关系型资源偏袒效应①资源的偏袒效应,相关学者称为社会偏袒效应,这种效应来源较多,如由于企业的优良绩效获得的资源型偏袒,企业的政治关联带来的良好声誉保障获得了资源偏袒,而本文的关系型资源偏袒效应主要是指由于通过权力寻租行为形成的关系型资源偏袒。和创造性生产抑制效应,探讨两者之间的逻辑关系。其次重点分析了通过政府的简政放权,将会对政治关联与企业绩效的关系产生的影响,并深入分析了其内在机理。本文的创新点在于:首先是与以往的政治关联与企业绩效的研究不同,本文将简政放权纳入到政治关联与企业绩效关系的理论框架中,这为当前我国新一轮改革开放中政府职能转变要求提供了理论支撑。其次本文在以往研究的基础上,进一步探讨政治关联作用于企业绩效的传导机制之间的逻辑关系,将以往关于政治关联与企业绩效的研究进行了拓展,能够更加全面的了解政治关联对于企业绩效的长期影响。

基于此,本文的结构安排如下:第二部分从政治关联理论本身出发,对政治关联与企业绩效的关系进行了理论分析,并提出相关的研究假设;第三部分阐述研究的设计过程,进行相关的经验研究并对相关结果进行分析;第四部分为研究总结和政策含义。

二、理论分析与假设检验

(一)政治关联对于企业绩效的影响

资源依赖理论认为,由于企业生产环境的不确定性,以及缺乏足够的社会资源,企业会追求更多的资源,以保障自己的利益,从而减少和避免环境变化带来的冲击。资源能否成功选择或者配置,是导致企业间成长差异的主要因素,并且这种差异能否消除,依赖于关键资源的获取、模仿以及替代障碍[8]。如果企业在不能减少对关键资源依赖的情况下,会转而去试图寻找影响或者掌握资源的有效途径,而政治关联成为了企业获取关键资源的重要方式[9]。政治关联可以帮助企业获得更多的市场渠道和特殊的经营权利,从而帮助企业实现垄断的市场地位。俘获地方政府的企业,通过直接影响政府的决策从而能够获得巨大的收益[10]。同时,企业在通过政治关联直接获取资源好处外,政治关联作为法律保护制度的替代性非正式制度,缓解了政府行为不确定性的冲击,政府可以帮助有政治关联的企业及时了解政府政策的变化,从而更好的做好应对的准备[11]。

然而政治关联在给企业带来诸多好处的同时,也干扰和削弱了企业在核心能力建设方面的努力,企业为了建立和维护特殊的政治关联,消耗大量的精力和生产性资源,从而对企业创造性生产能力的建设产生了挤出效应,不利于企业运营效率的提升[12]。特别是政府官员往往迫使企业形成特殊的治理结构以维护其利益,本质上是一种政治代理行为,最终导致企业与政府之间形成了关系型资源依赖,降低了企业进行核心能力建设的动机。

假设1:政治关联能够给企业带来更多的稀缺资源,促进了企业绩效的提升,并形成了关系型资源偏袒效应。

假设2:政治关联本身干扰和削弱了企业的创造性生产,同时关系型依赖更进一步助长了对创造性生产的破坏,从而形成了创造性生产的抑制效应。

(二)简政放权对于政治关联与企业绩效关系的调节作用

政治关联对于企业绩效的影响,受到了企业所处的政府治理环境的影响。当企业处于地方政府行政效率比较低,市场干预较多的环境下,企业建立政治关联的动机就越强,建立政治关联也成为了企业对正式制度失效的一种积极反应[1]。同时当地方政府可以支配资源的分配时,关键资源的获取就越容易受到政治关联的左右,此时政治关联越容易发挥出资源优势[13]。

通过政府职能转化,进一步简政放权,首先可以促进资源的优化配置,从而促进企业绩效的提升。政府通过减少对企业的干预、提高政府的服务效率,更好的扮演守夜人的角色,为企业的发展提供更好的服务和保障。其次,通过简政放权可以减少政治关联所形成的关系型资源偏袒效应。当政府简政放权后,政府对于关键资源的控制变少,市场在资源配置中的决定性作用增强,因而可以削弱政治关联带来的关系型资源依赖,减少政治关联可以给企业带来的资源好处,推动市场公平竞争,从长期来看有利于企业绩效的提升。第三,政府简政放权也能够促进企业的创造性生产活动,通过完善产权等制度,一方面保障私人产权不受侵犯,另一方面也保障了企业的创新成果。

假设3:政府通过进一步简政放权可以削弱关系型资源偏袒效应,并且促进了企业的创造性生产,从而最终促进企业绩效的提升

三、研究设计与经验分析

(一)样本选取

本文选取2010-2013年间全部A股上市公司为研究样本,并且根据以下原则对初始样本进行剔除: (1)为研究结果的一致性和可靠性,由于ST和PT公司的财务状况处于异常,因此本文分析时剔除该类上市公司; (2)由于研究的需要,剔除研究区间内资料数据缺失严重的公司;本文研究所用数据主要包括上市公司政治关联数据、上市公司的财务和市场绩效指标(ROE和劳动生产率)、地方政府的治理机制指标(地方政府的行政管理水平,包括减少干预和政府效率提升),以及相关企业基本信息(企业规模、寿命、上市年限、企业性质、股权结构、以及所属行业的特征等等)。上市数据的主要来源有三个:国泰安研究服务中心CSMAR系列数据库,同花顺iFinD金融数据库。同时本文选用《中国各省企业经营环境指数》进行数据匹配。最后,由于本文的研究涉及到企业的劳动生产率等涵盖价格指数的指标,因而本文通过《中国统计年鉴》官方网站,选取各省份的GDP价格平减指数对企业的销售收入、营业收入进行平减。主要变量统计描述见表1。

表1 主要变量统计描述

(二)模型设定与变量定义

1.模型的设定

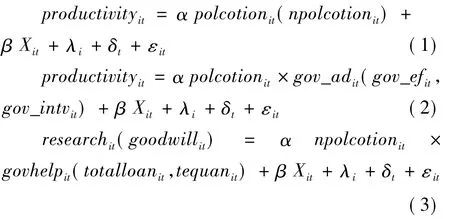

本文从对数化的Cobb-Douglas生产函数出发,通过以下三个基本模型的设计,来验证本文提出的假设:

其中,下标i和t分别表示省份和年份。λi表示企业个体固定效应,δt表示年份固定效应,εit为随机误差项。Xit为控制变量,主要包括fixassetpc、inputpcit、lifeit、ft1it、ft2it、poscutom。

2.被解释变量

(1)企业绩效:根据以往研究文献,企业绩效的测量一般采用总资产报酬率(ROA),净资产收益率(ROE),托宾Q和市场价值作为衡量指标,这主要是由于这些指标能够很好地反映了一个公司在不同方面的资产赢利能力,比较能够客观的体现出企业的绩效水平[14-15],大部分学者在进行企业绩效分析时,也都采用多种指标给予表示。由此,本文中主要采用了劳动生产率(productivity)、ROE进行检验。

(2)中间被解释变量:由于本文的实证分析中,会考虑到政治关联对于企业绩效的两大作用机制之间的关系,因而本文的中间解释变量包括创造性生产的研发行为和商誉培养,以及关系型资源偏袒效应的政府补贴、融资约束和特许权利。其中研发行为本文用研发费用占总营业收入的比重,反映企业的创新行为。商誉的培养主要使用同花顺iFinD金融数据库中的商誉指标。政府补贴使用政府补贴额占营业外收入比重衡量。融资约束使用贷款总额占总资产的比重衡量。而特权则使用企业无形资产中的特许经营权、土地使用权和房屋使用权权衡加总占无形资产的比重衡量。

3.解释变量

政治关联:关于政治关联的衡量,相关学者的研究方法不一。但基本上包括两个方面:一是衡量企业有无政治关联。即使用企业的董事长或者总经理是否是人大、政协或曾经当过官员来表示,如果是则设为1,不是则设为0,形成政治关联的虚拟变量。二是衡量政治关联的程度,即使用企业的董事长或者总经理曾经和现在任职的岗位加总,没有任职则为0,并随任职岗位多少而累积。本文为了更好的说明政治关联的影响,采用三年内企业董事长未曾变动的公司进行验证,主要是由于这些公司的董事长(大部分兼任总经理)与企业的关系时间较长,更能体现出政治关联对于企业的影响。并且指标同时采用有无政治关联和政治关联丰富度来衡量。

4.调节变量:简政放权

本文选用《中国分省企业经营环境指数》中的政府减少干预指数和政府行政效率指数来衡量简政放权程度,同时用政府服务指数这一总指标来刻画整体政府简政放权水平。该报告统计截止2012年,万华林、陈信元[16]是通过选取一年的数据,采用随机效应模型进行治理环境对交易成本的影响。政府治理环境的作用是具有滞后性的,因此本文选用报告中2010和2012年的数据,并且采用滞后一年进行,同时用2010年和2012年的平均值滞后期替代2012年的缺失数据。同时为了进行稳健性检验,本文还通过行业和省份平均值作为替代指标。

5.控制变量

根据以往的研究文献,结合本文的研究主要对以下影响企业绩效表现的变量进行了控制: (1)企业年龄:公司成立年限的自然对数(截止统计当年) ; (2)人均固定资产净值对数,由于企业层面资本存量难以衡量,因而本文按照以往的研究经验,用人均固定资产净值来表示,并结合模型设定取对数; (3)人均中间品投入对数,本文使用数据库现金流量表中“购买商品、接受劳务支付的现金”一项衡量; (4)人均劳动报酬对数,使用现金流量表中“支付给职工以及为职工支付的现金”一项衡量; (5)股权集中度,定义为前五大股东和流通股东持股比例的赫芬达尔指数。(6)主要客户集中度,使用企业主要的销售客户销售额占总销售额的比重表示。本文还设置了年度虚拟变量来控制年度变化趋势对企业绩效的影响,同时考虑到行业的差异性对企业绩效的影响,本文通过控制行业的固定效应模型进行实证分析。

(三)经验检验与结果分析

本文实证分析思路如下:首先,对政治关联与企业绩效(劳动生产率、ROE)之间的关系进行了检验分析;其次,检验政治关联对其企业绩效的传导机制;第三,分析了政治关联作用于企业绩效的不同传导机制之间的关系。最后分析了简政放权对于政治关联作用于企业绩效的影响。

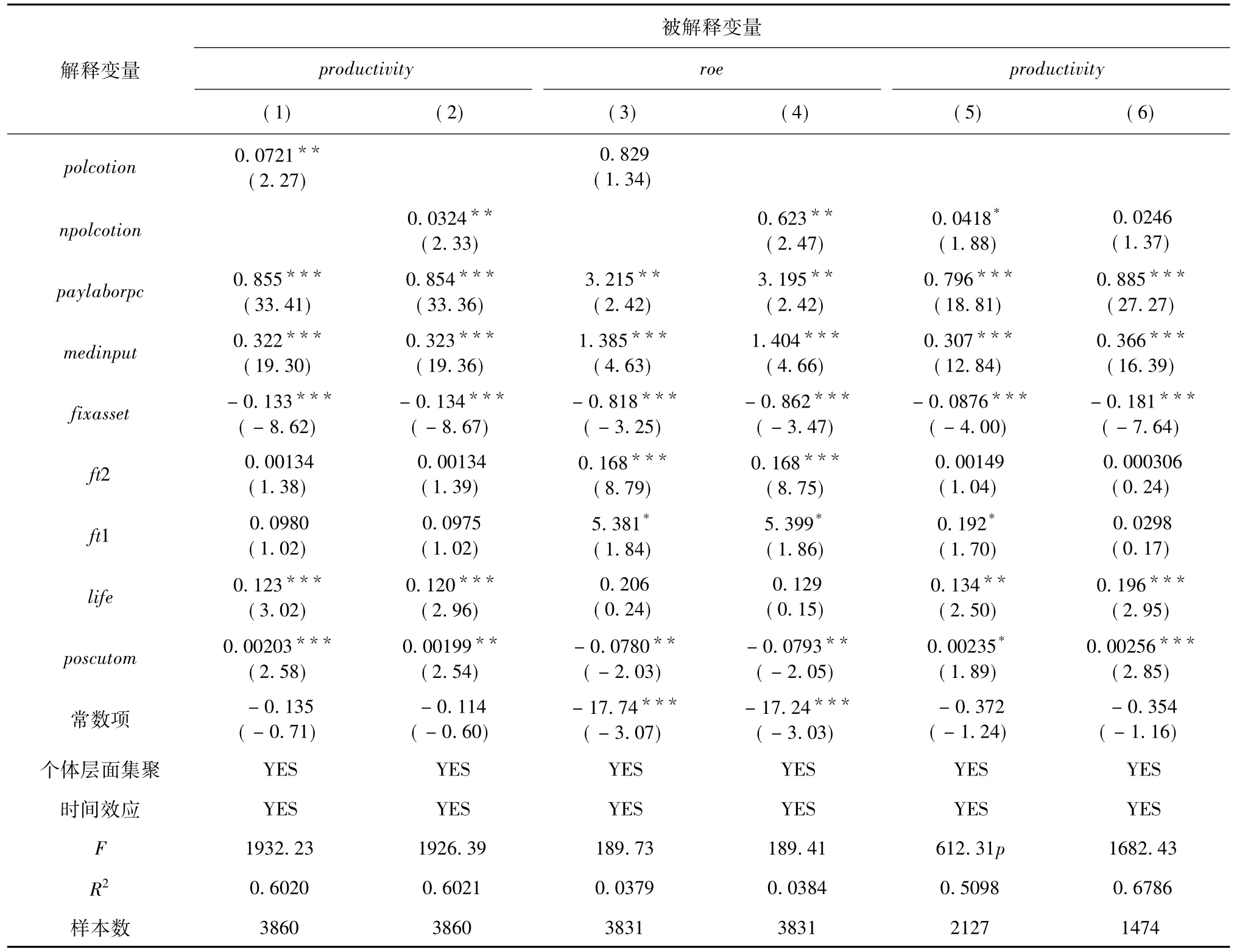

1.政治关联与企业绩效的关系检验企业绩效代理变量的回归结果,其中模型(3)以有无政治关联虚拟变量衡量的政治关联对于企业绩效是有帮助的,但是不显著。但是模型(4)可以看出伴随着政治关联程度越高,则对企业绩效的提升就越大。由于我国国有企业和私营企业相比,国有企业有着天然的政治关联性,因而政治关联的作用可能不一样,因而本文通过模型(5)和(6)进一步验证政治关联对于企业绩效的影响。其中模型(5)是私营企业的政治关联与绩效的关系,模型(6)是国有企业与中央企业的政治关联与企业绩效的关系,可以发现与国有企业、中央企业相比,私营企业的政治关联对于企业绩效的影响更为显著,但总体上政治关联都促进了企业绩效的提升。

表2汇报了政治关联与企业绩效的影响,其中模型(1)和模型(2)采用企业的劳动生产率对数作为企业绩效的代理指标,模型(1)显示了以有无政治关联为虚拟变量下的政治关联与企业绩效的关系,可以看出具有政治关联可以显著促进企业绩效的提升。模型(2)显示了以政治关联丰富度为政治关联代理变量下的,政治关联与企业绩效的关系,可以看出政府关联丰富度越高,对于企业绩效的提升帮助就越大。模型(3)和模型(4)阐述了以ROE为

表2 政治关联与企业绩效

2.政治关联与企业绩效:关系型资源偏袒效应和创造性生产抑制效应

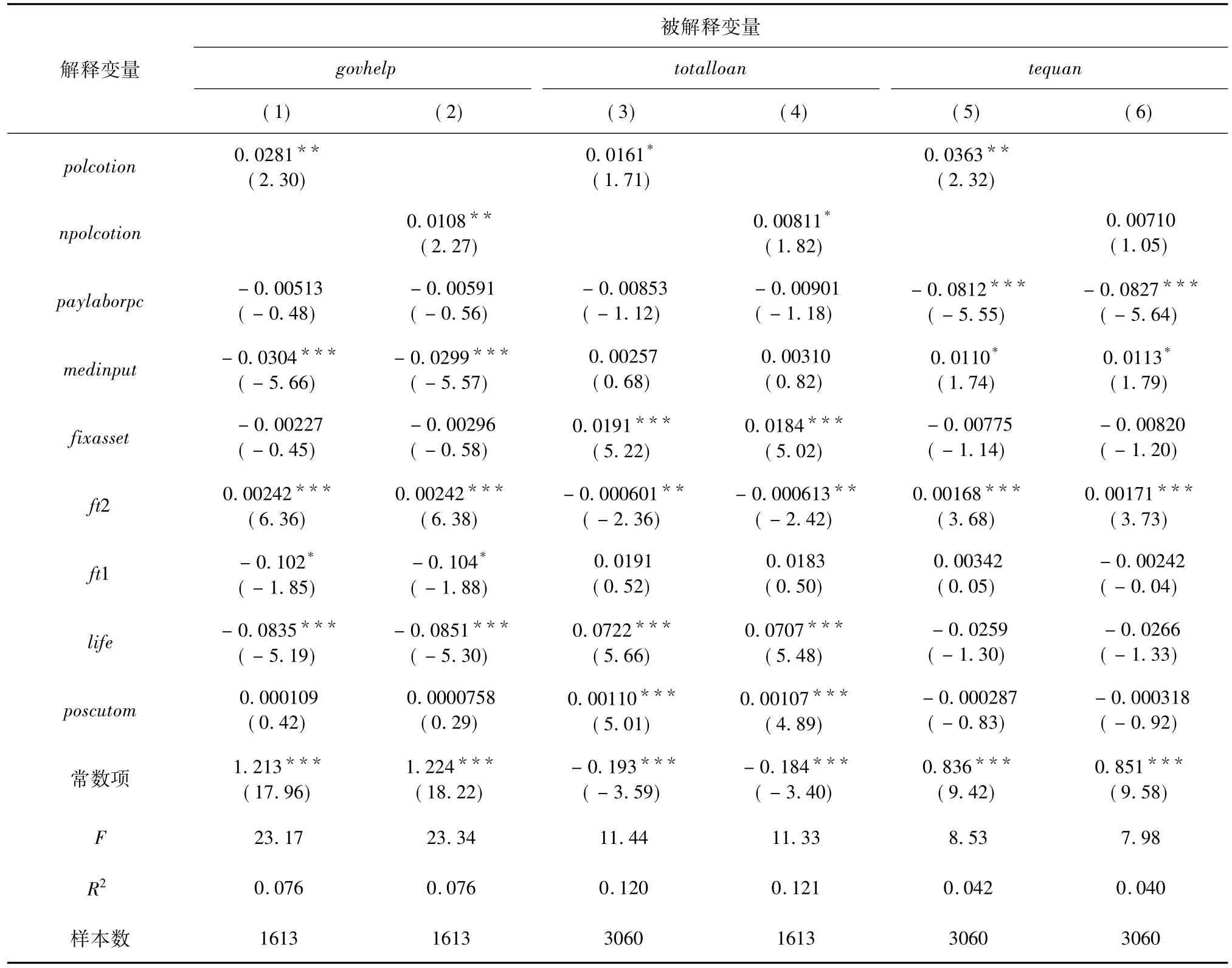

表3汇报了政治关联与关系型资源偏袒效应的关系,其中模型(1)和模型(2)阐述了政治关联与政府补贴的关系,模型(1)中以有无政治关联表示政治关联的情况下,发现政治关联确实可以帮助企业获得更多的政府补贴。模型(2)以政治关联丰富度衡量政治关联的情况下,仍然可以发现政治关联越丰富,对于政府补贴的作用就越大。这表明政治关联确实可以帮助企业获得更多的政府补贴。模型(3)和模型(4)阐述了政治关联与企业融资约束的关系。其中模型(3)的结果发现,政治关联可以帮助企业获得更多的贷款,模型(4)表明政治关联程度越强,企业获得贷款就越容易,缓解了企业的融资约束。模型(5)和(6)阐述了政治关联与企业获取特权的关系,模型(5)可以看出,政治关联可以帮助企业获得更多的特权。模型(6)表明这种关联丰富度越高,对于帮助企业获得特权的促进作用变得不明显,这说明特权的获得,主要存在于是否存在政治关联,而非政治关联的丰富程度。这都表明政治关联确实可以帮助企业获得更多的资源,从而通过这些渠道促进了企业绩效的提升。

表3 政治关联与关系型资源偏袒效应

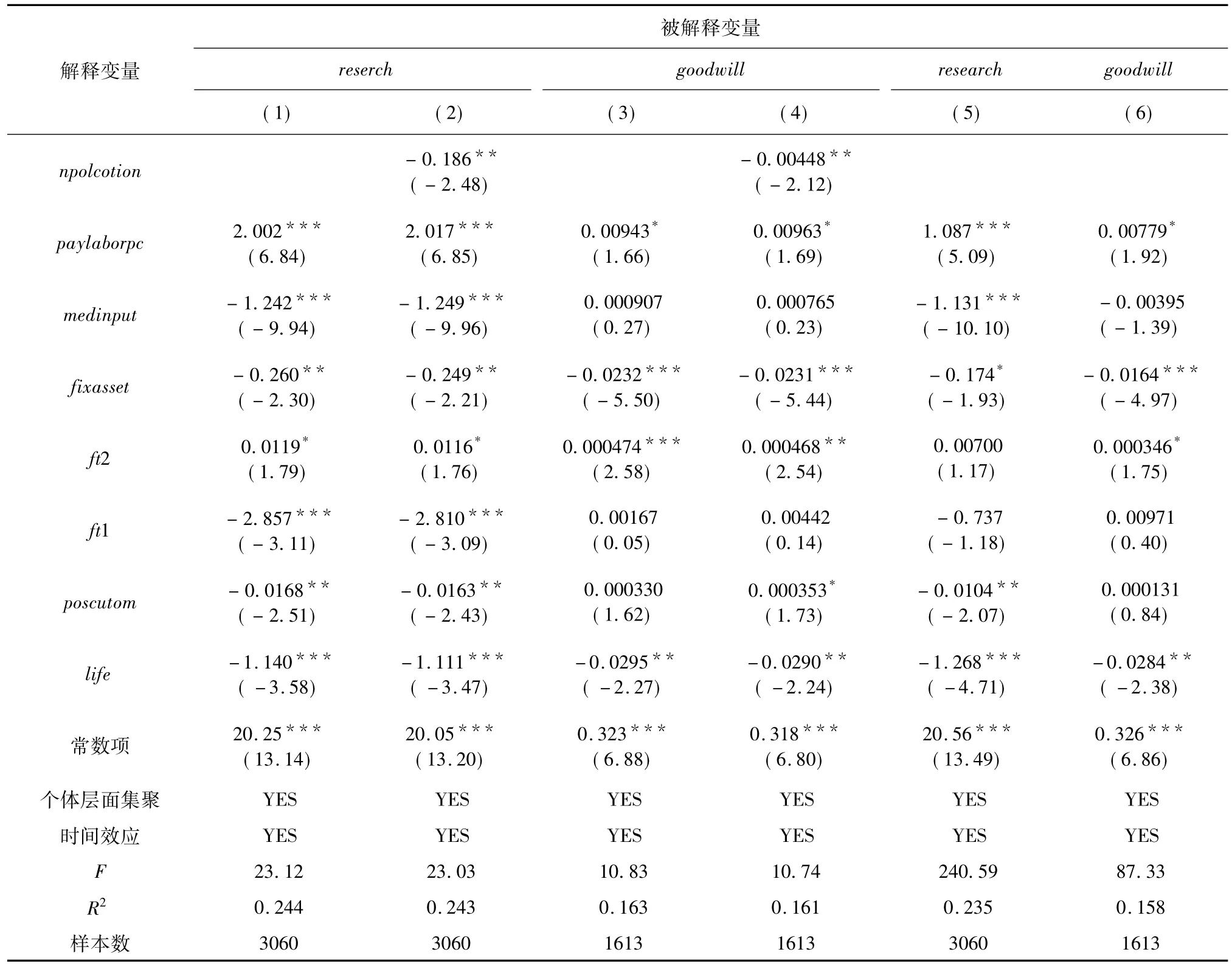

表4汇报了政治关联与企业创造性生产的关系。模型(1)和(2)阐述了政治关联与企业创新行为的关系,模型(1)表明政治关联的企业更不倾向于创新,具有政治关联削弱了企业的创新行为。模型(2)进一步验证了政治关联对于创新行为的不利影响,可以看出政治关联丰富度越高,就越阻碍了企业的创新行为。模型(3)和模型(4)阐述了政治关联与企业商誉培养的关系,通过模型(3)可以看出,具有政治关联的企业商誉就更低,政治关联确实是抑制了企业商誉培养动机。模型(4)进一步验证了政治关联丰富度越高,越不利于商誉的培养。模型(5)和模型(6)进一步使用面板回归方法检验模型(1)—(4)的结果,发现政治关联不利于企业创新行为和商誉的培养。这都表明企业的政治关联在形成关系型依赖的情况下,却不利于企业的创造性生产,产生了创造性生产的抑制效应。

表4 政治关联与创造性生产抑制效应

3.简政放权、政治关联与企业绩效:关系型资源偏袒与创造性生产活动转化

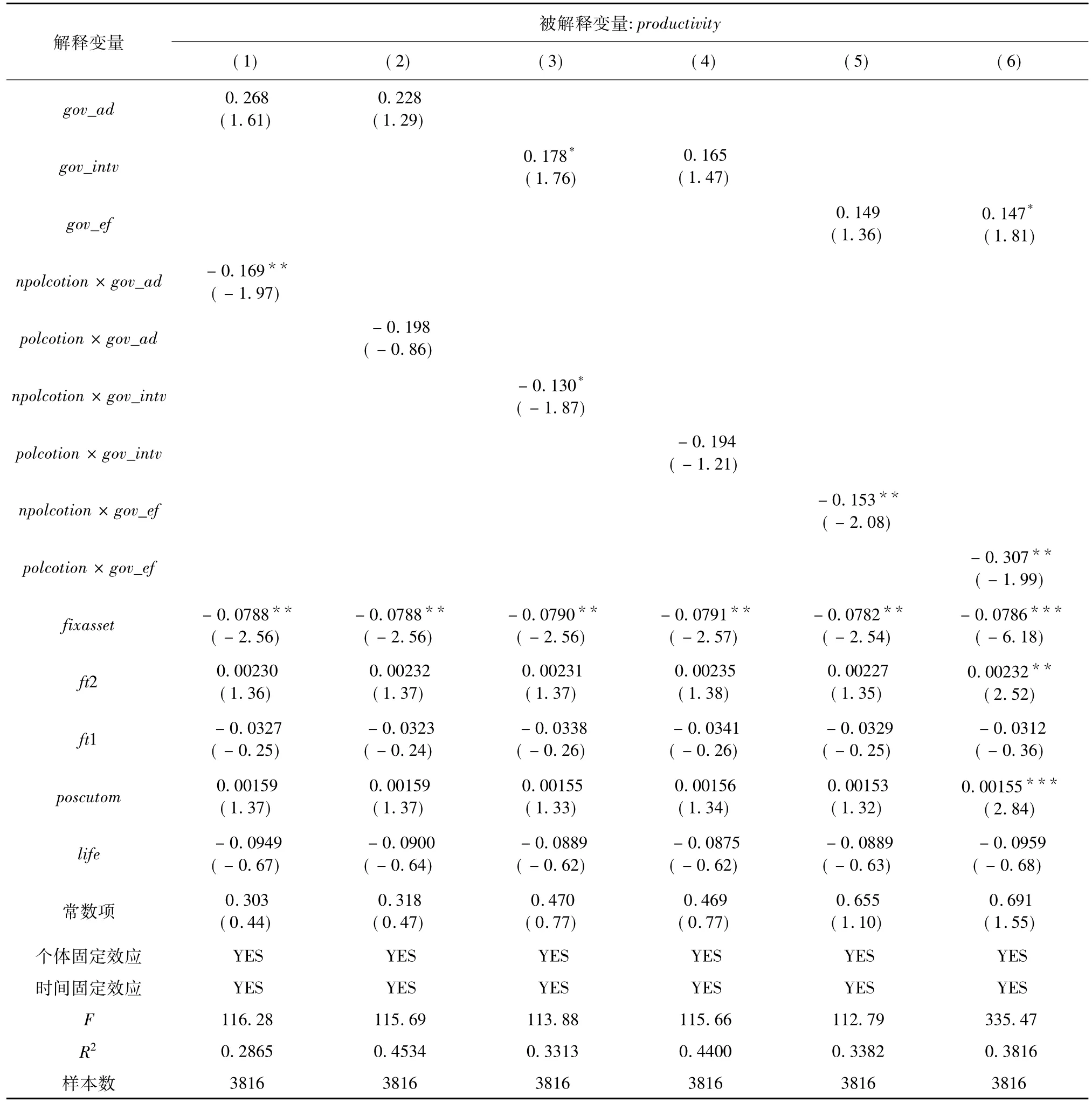

表5汇报了治理环境改善作用于政治关联与企业绩效的关系,模型(1)—(6)汇报了政治关联在简政放权后对于企业绩效的影响,模型(1)和模型(2)表明通过进一步简政放权,一方面可以促进企业绩效的提升,另一方面也削弱了政治关联对于企业绩效提升的促进作用。其中政治关联丰富度越高的企业,简政放权削弱政治关联与企业绩效的正向作用就越明显。模型(3)和模型(4)表明政府减少干预也是可以显著促进企业绩效的提升,同时也是可以削弱政治关联对于企业绩效的促进作用。模型(5)和模型(6)表明政府效率的提升也是可以显著促进企业绩效提升,同时政府效率的提升对于政治关联的削弱作用更明显,显著的削弱了政治关联对于企业绩效的促进作用。

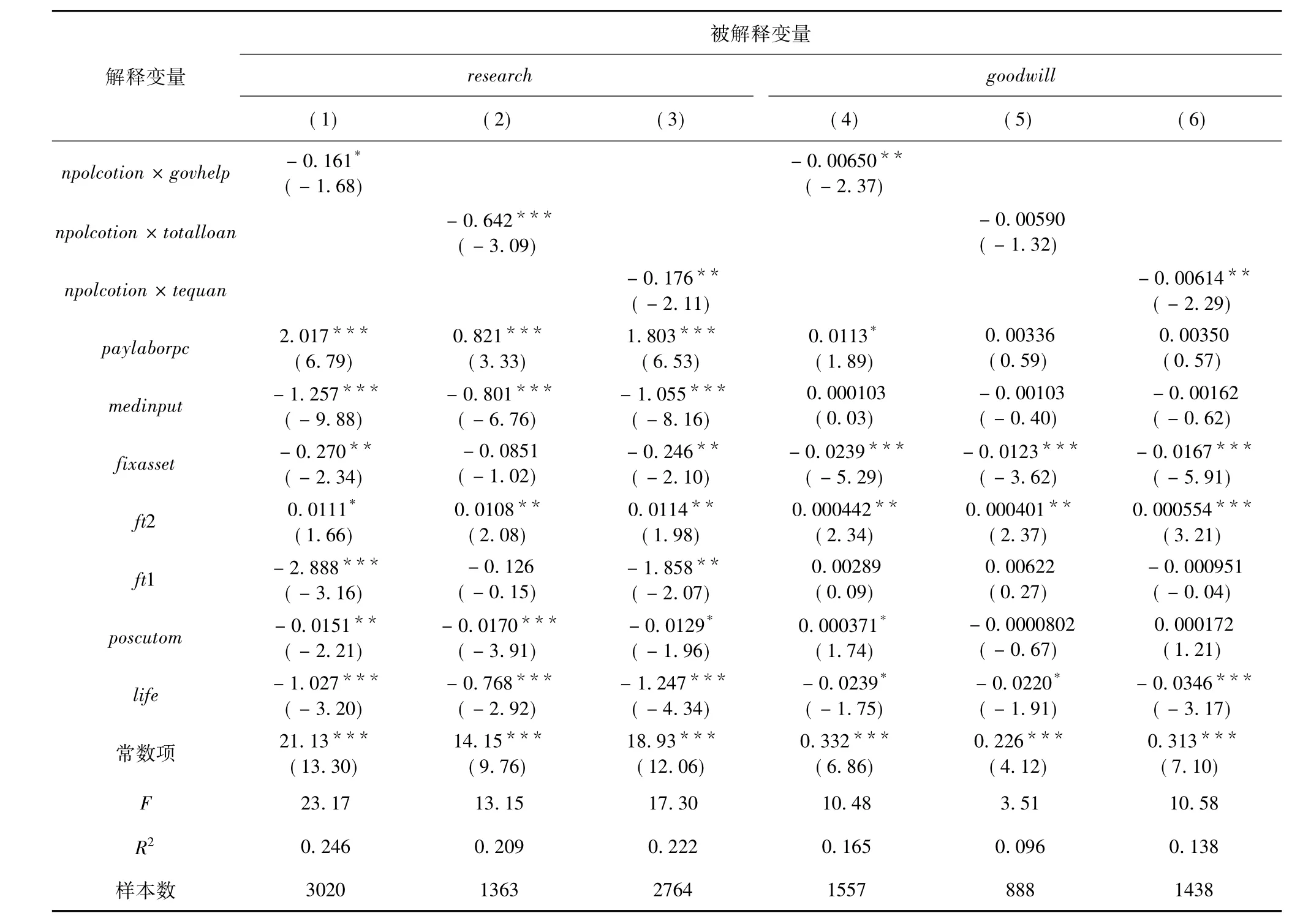

而之所以通过简政放权后,会削弱政治关联对于企业绩效的正向作用,这主要是由于:一方面,通过进一步简政放权,促进公平的市场竞争环境,削弱了政治关联可以给企业带来的关系型资源偏袒效应①此处的简政放权对于关系型资源偏袒效应的削弱,由于篇幅有限,并未列出,感兴趣可向作者索要。。另一方面,由于简政放权前长期的关系型资源偏袒依赖,形成了对于创造性生产的长期抑制,当具有政治关联的企业不再能够获得关系型资源偏袒时,创造性生产活动导致其在公平竞争的市场环境中,更加缺乏市场竞争力。表6汇报了政治关联下的关系型资源偏袒与创造性生产两大机制之间的作用关系,模型(1)—(3)报告了关系型资源偏袒与企业创新行为的关系,模型(1)表明政治关联越强的企业,越多的政府补贴就越不利于企业的创新行为。模型(2)表明政治关联越强的企业,越多的融资贷款也阻碍了企业的创新行为。模型(3)表明政治关联越强的企业,越多的特权并没有带来更多的创新行为,而是起到了抑制的作用,模型(1)—(3)都说明,当企业的政治关联越强的情况下,企业通过政治关联带来的关系型资源显著了抑制了企业的创造性生产,从而当政府简政放权改善后,由于关系型资源偏袒的破裂,企业在得不到更多的资源的情况下,由于前期创新行为长期抑制,导致绩效的显著下滑。

模型(4)—(6)汇报了关系型资源偏袒与企业商誉培养的关系,模型(4)表明政治关联越强的企业,越多的政府补贴就越不利于企业商誉的培养。模型(5)表明政治关联越强的企业,更多的融资贷款也阻碍了企业培养商誉的动机。模型(6)表明政治关联越强的企业,越多的特权并没有带来企业商誉的增加,反而削弱了企业的商誉。模型(4)—(6)说明,当企业的政治关联越强的情况下,企业通过政治关联带来的关系型资源偏袒显著的抑制了企业的创造性生产。当简政放权后,由于关系型资源偏袒效应的破裂,企业在得不到更多资源的情况下,由于前期商誉培养行为的长期抑制,也导致简政放权削弱了政治关联对于企业绩效的促进作用。

表5 简政放权、政治关联与企业绩效

表6 政治关联下的关系型依赖与创造性生产

4.稳健性检验

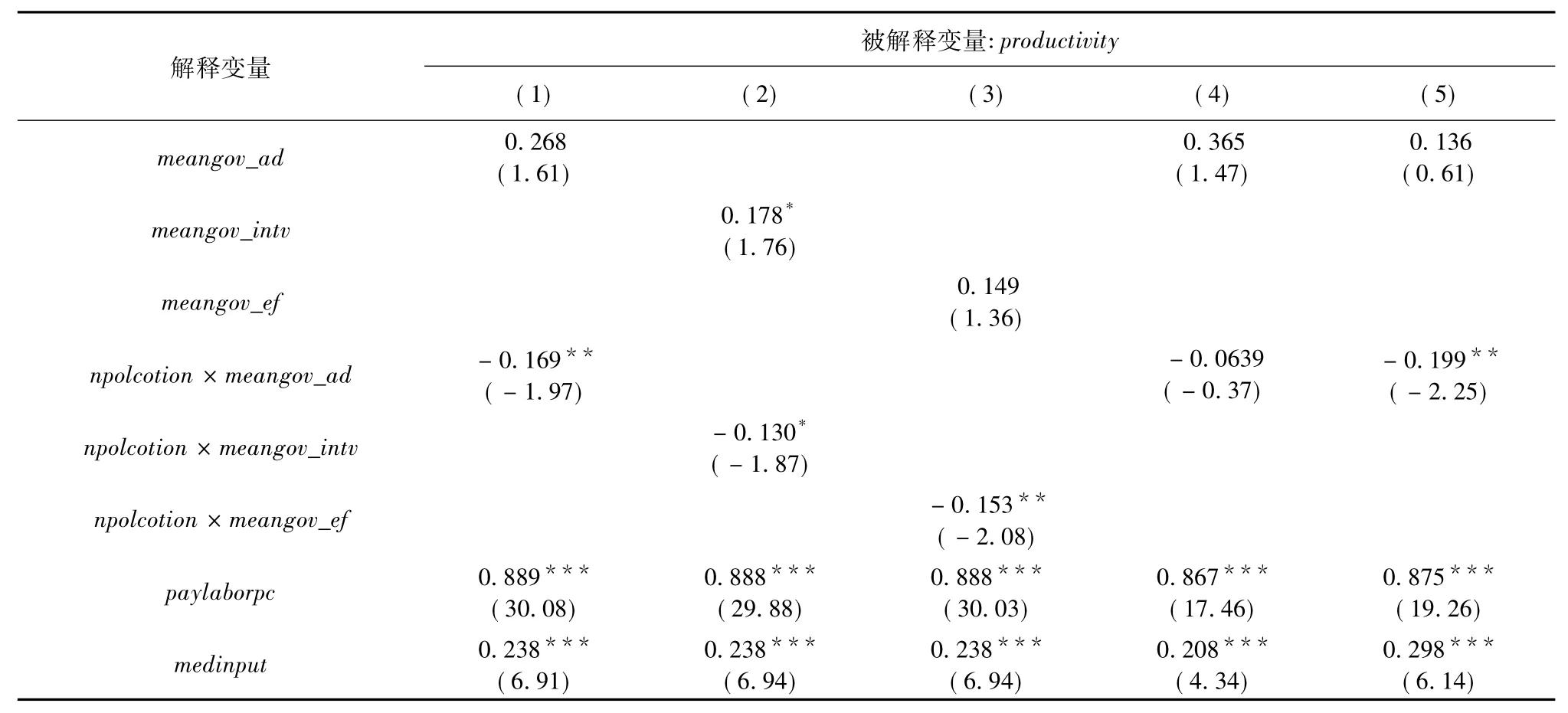

表7汇报了稳健性检验的结果,本文的每一步实证分析中,都采用多种方法对所得结论进行稳健性检验,本部分的稳健性检验主要针对治理环境改善下的政治关联与企业绩效关系进行,并且均采用按年份、省份和行业的平均值作为治理环境的代理变量。通过表7可以发现基本结论与本文上述的实证分析一致。

表7 稳健性检验

续表7

四、结论和政策含义

新一轮的改革开放,强调制度创新和政府职能转化为新常态下经济转型升级提供新动力。其中简政放权作为政府职能转化的核心内容,就是要消除政治关联等形式产生的权力寻租行为,从而保障公平的市场竞争环境,真正发挥市场在资源配置中的决定性作用。本文基于2010—2013年中国上市公司企业数据,得到以下结论:第一,政治关联确实可以帮助企业实现价值的提升,并且这种促进作用又存在个体特征差异。总体而言,与国有企业、中央企业相比,私营企业的政治关联对于企业绩效的影响更为显著,但总体上政治关联都促进了企业绩效的提升。第二,政治关联作用于企业绩效产生了两大效应:关系型资源偏袒效应和创造性生产抑制效应,其中关系型资源偏袒效应显著促进了企业绩效的提升,而创造性生产抑制效应则显著地阻碍了企业绩效的提升。当前我国的政治关联之所以能够促进企业绩效的提升,主要是由于当前阶段,创造性生产活动在我国还没有形成从创新生产到创新获利的转变,因而关系型资源偏袒效应对于企业绩效的正效应仍然大于创造性生产抑制对于企业绩效的负效应。第三,通过简政放权,可以明显削弱政治关联对于企业绩效的正向作用,这主要是由于政治关联在促使企业形成对关系型资源偏袒的依赖的同时,不利于企业创造性的生产活动。更为严重的是企业在通过政治关联获得关系型资源偏袒的情况下,所获得的资源也并没有用于企业创造性的生产活动,最终导致简政放权以后,关系型资源偏袒效应削弱情况下,而创造性生产活动长期缺失,削弱了政治关联对于企业绩效的提升作用。

本文在分析政治关联与企业绩效的情况下,考察政治关联能够给企业带来的特定收益,并将新一轮改革开放中的简政放权纳入到研究框架中,这对于完善政治关联理论方面的研究具有一定的理论意义,同时也给我国当前的改革开放提供了现实的指导意义。一方面我国新一轮的改革开放,更多的讲求政府职能的转变,试图通过减少政府干预和提高政府行政效率等来促进企业发展。而本文研究发现通过政府职能转变带来的进一步简政放权,能够大大减少企业利用政治关联形成的关系型资源偏袒,从而促进资源的有效配置和企业绩效的增长,以此来印证新一轮改革开放中政府职能转变的重要性。另一方面,本文研究发现企业之所以寻求政治关联最重要的原因是获取更多关键性的资源,当税收负担较重、融资约束紧,以及进入壁垒较高的情况下,迫使企业通过政治关联来突破这些生产性活动过程中遇到的障碍,这为我国下一步的税制、金融等领域的全方位改革也提供了理论支撑。为此本文认为可以从以下几个方面来着手:

一是要进一步简政放权,完善宏观调控手段。本文的研究结果表明,当财政和金融调控体系容易被权力影响时,企业倾向于通过权力寻租获得收益。因此要建立计划、财税、金融相互配合、相互制衡的宏观经济调控体系,这也是优化经济结构、熨平市场经济波动、实现经济稳定的需要。从财税体制改革上看,完善促进基本公共服务均等化和主体功能区建设的公共财政体系,形成有利于结构优化、社会公平的税收制度。从金融体制改革上看,要鼓励、引导和规范民间资本进入金融服务领域,激发各类金融市场主体的活力,推进利率市场化,有效降低企业融资成本,形成公平的市场环境,使信贷政策与产业政策更紧密结合起来,全方位的支持实体经济的发展。

二是要创新政府管理制度,掌握政府权力“放”与“管”的平衡。本文研究表明政治关联为企业提供更多的特殊权利,从而导致具有政治关联的企业创造性生产活动的缺失,这本质上是一种资源的扭曲。因此应该进一步通过“负面清单”在全国范围内的推广,倒逼政府职能转变,确实减少审批事项,打破产业藩篱,放开市场准入,将政府对微观经济的直接介入转变为服务微观经济的发展,营造各类企业平等竞争的环境。确立企业投资主体地位,除关系国家安全和公共重大利益项目外,一律由企业自由决策,真正落实“谁投资、谁决策、谁受益、谁承担风险”的基本要求。

三是要进一步推进各地区审批制度改革,完善政府事中事后监管水平。本文研究表明我国在金融业为首的第三产业领域的权力寻租现象是比较严重的。为此应一方面实现监管主体由“单部门监管”向“多部门综合监管”转变。积极探索建立部门间的信息共享平台,实现监管系统和行政管理平台的对接,实现多部门综合监管,有效地约束市场不正当行为,规范市场秩序。同时积极引入第三方监管,并合理整合相关监管信息,保证监管的公平、公正。另一方面,要实现“规则性监管模式”与“原则性监管模式”的统一。通过相应的法律法规去规制相关市场中的经济活动,同时合理采用原则性监管模式,减少管制条款和具体指标,增加指导性意见,激发市场主体的创新活力。

参考文献:

[1]Faccio M.Politically connected firms[J].American E-conomic Review,2006,96(1) : 369-386.

[2]Johnson S,Mitton T.Cronyism and capital controls: Evidence from Malaysia[J].Journal of Financial Economics,2003,67(2) : 351-382.

[3]Faccio M,Masulis R W,Mcconnell J J.Political connections and corporate bailouts[J].Social Science Electronic Publishing,2005,61(6) : 2597-2635.

[4]Li Hongbin,Meng Lingsheng,Zhang Junsen.Why do entrepreneurs enter politics? Evidence from China[J].Economic Inquiry,2006,44(3) : 559-578.

[5]梁莱歆,冯延超.民营企业政治关联、雇员规模与薪酬成本[J].中国工业经济,2010 (10) : 127-137.

[6]Fan J P H,Wong T J,Zhang Tianyu.Politically connected CEOs,corporate governance,and Post-IPO performance of China's newly partially privatized firms[J].Journal of Financial Economics,2007,84(2) : 330-357.

[7]Fisman R.Estimating the value of political connections [J].General Information,2001,91(4) : 1095-1102.

[8]Benson J K,Pfeffer J,Salancik G R.The external control of organizations[J].Administrative Science Quarterly,1978,23(2).

[9]Khwaja A I,Mian A.Rent seeking and corruption in financial markets[J].Social Science Electronic Publishing,2011,3(1) : 579-600.

[10]Hellman J S,Jones G,Kaufmann D.Seize the state,seize the day: State capture and influence in transition economies[J].Journal of Comparative Economics,2003,31(4) : 751-773.

[11]Agrawal A,Knoeber C R.Do some outside directors play a political role?[J].Journal of Law&Economics,2001,44(1) : 179-98.

[12]杨其静.企业成长:政治关联还是能力建设?[J].经济研究,2011(10) : 54-66.

[13]余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010(3) : 65-77.

[14]Anderson R C,Reeb D M.Founding-family ownership,corporate diversification,and firm leverage[J].Journal of Law and Economics,2003,46(2) : 653-680.

[15]Finkelstein S,D'Aveni R A.CEO duality as a doubleedged-sword——How boards of directors balance entrenchment avoidance and unity and unity of command [J].Academy of Management Journal,1994,37(5) : 1079-1108.

[16]万华林,陈信元.治理环境,企业寻租与交易成本——基于中国上市公司非生产性支出的经验证据[J].经济学(季刊),2010(2) : 553-570.

责任编辑、校对:郑雅妮

作者简介:李津津(1987-),安徽省滁州市人,上海财经大学国际工商管理学院博士研究生,研究方向:产业结构调整;余红心(通讯作者,1990-),安徽省芜湖市人,上海财经大学国际工商管理学院博士研究生,研究方向:产业结构与产业政策。

基金项目:国家社科基金重大项目“中高速增长阶段经济转型升级研究”(批准号14ZDA021)。

收稿日期:2015-11-08

文献标识码:A

文章编号:1002-2848-2016(01)-0086-11

猜你喜欢

领导决策信息(2017年12期)2017-05-17

今日中国·西班牙文版(2017年5期)2017-03-25

会计之友(2016年23期)2017-01-09

中国卫生(2016年2期)2016-11-12

专用汽车(2016年5期)2016-03-01