货币政策、理财产品与微观主体存贷款选择——基于上市银行2004-2013年季度数据的实证分析

2016-06-01 10:49翟光宇东北财经大学金融学院辽宁大连116025

当代经济科学 2016年1期

翟光宇(东北财经大学金融学院,辽宁大连116025)

货币政策、理财产品与微观主体存贷款选择——基于上市银行2004-2013年季度数据的实证分析

翟光宇

(东北财经大学金融学院,辽宁大连116025)

摘要:本文首先对法定存款准备金率和存款增长率等经济现象进行统计分析,得出理论推理:法定存款准备金率上调导致银行理财产品收益率上升,进而造成存款转移和增长乏力。实证分析表明,贷款增速与法定存款准备金率相关性不显著,但同业拆借利率对贷款的抑制作用明显,存款增长和理财产品预期收益率负相关。实证结果证实了理论推理,在银行理财产品规模增长条件下,银行资产负债结构发生变化,以法定存款准备金率为代表的数量型货币政策工具冻结资金有限,信贷和法定存款准备金率的相关性减弱,货币政策效果被削弱。货币政策应尽快从依赖数量型工具转为价格型调控。

关键词:法定存款准备金率;贷款增长率;存款增长率;理财产品

一、引言

2009年为了降低国际金融危机对国内经济的影响,中国启动了大规模经济刺激计划,2010年以后,货币政策由适度宽松转向稳健,央行6次上调法定存款准备金率。实际上从2004至2013年,法定存款准备金率总体上处于上升趋势。而伴随着法定存款准备金率的提高,我国商业银行出现了理财产品和同业业务规模加速扩张的局面,例如2006至2012年银行同业资产平均增速为32.27%,较同期银行业总资产平均增速高12.04个百分点[1]。而与之对应的,是近年来中国银行业存款增速的下降。这些现象都说明:中国银行业的资产结构正在逐渐发生变化,同业业务和理财产品的蓬勃发展正在逐步改变银行和存款人微观主体的选择行为,例如银行表内外资产的腾挪,存款人将存款转向理财产品投资等等。

传统的数量型货币政策工具如法定存款准备金率通过冻结或释放银行部分存款,进而实现对信贷的调控。但是该政策传导路径依赖于银行信贷传导渠道,本质上适用于以银行为主导的金融体系。虽然我国目前金融体系依然以银行业为主导,但是不可否认的是,中国银行业正在发生变化,影子银行和银行的影子①正在对微观主体选择行为进行改变,而这些改变又将对货币政策的效果造成一定程度上的影响。

本文的研究是探讨数量型货币政策工具法定存款准备金以及公开市场操作,在理财产品和同业业务兴起的新形势下,对银行贷款行为实施货币政策效果和路径的改变,进而分析理财产品如何影响存款人作为微观主体的存款行为选择。本文研究的逻辑顺序为:首先通过统计分析发现问题,即法定存款准备金率的提高和银行存款增长率负相关,和银行存款成本正相关。该问题引发本文的思考,传统数量型货币政策工具政策实施影响路径是否被理财产品和同业业务所改变?接下来进行实证分析,分析货币政策工具对银行贷款行为的影响,分析货币政策被削弱的原因在于存款端的改变。进而对存款人的存款选择行为进行实证分析,结果表明理财产品预期收益率受货币政策效果影响,能够对存款进行分流。本文的结论表明理财产品的兴起削弱数量型货币政策工具的政策实施效果,研究结果对货币当局及金融监管的实施具有现实意义。

二、相关研究

(一)货币政策传导的银行贷款渠道理论

货币政策的传导渠道,大致分为货币渠道理论[2]和信用传导渠道。其中信用传导渠道又分为资产负债表渠道和银行贷款渠道。其中银行信贷渠道认为货币政策的变化使得银行贷款发生改变[3-4]。在货币政策传导的银行信贷渠道理论研究中,比较经典的文献例如Bernanke and Blinder[5]研究认为联邦基金利率能够冲击银行贷款供给。在对欧美数据的分析中,Ehrmann et al.[6]和Kishan and Opiela[7]分别得出了资本充足率、银行的流动性和规模大小都会对货币政策存在不同的反应,从而影响货币政策效果。

在对中国的货币政策传导渠道的研究中,早一些的文献均得出了信用渠道是中国货币政策传导的主要途径,例如王振山和王志强[8]、黄飞鸣[9]、周英章和蒋振声[10]、蒋瑛琨,等[11]和盛朝辉[12]等。在近年的研究中,宋旺和钟正生[13]认为随着我国金融市场的发展和金融脱媒程度的加深,我国货币政策传导中利率渠道开始发挥作用,资产负债表渠道得到拓展,而银行信贷渠道的作用有所下降。冯科和何理[14]用商业银行微观数据进行经验分析,结果显示银行信贷渠道对货币政策的传导作用有限。何东和王红林[15]认为中国经济处于利率双轨制,即银行体系被管制的存贷款利率和基本由市场决定的货币和债券市场利率。双轨制决定了中国货币政策中数量与价格工具并存的特点,也决定了中国货币政策传导机制不同于发达国家。李涛和刘明宇[16]运用中国25家银行2003-2011年的年度非平衡面板数据对中国货币政策传导的贷款渠道进行研究,结果表明银行贷款渠道在我国主要通过中小银行传导,银行微观特征对货币政策冲击具有异质性。马理,等[17]针对贷款市场存在信贷配给的特点,研究了贷款市场、货币市场、债券市场与商品市场的均衡,分析了货币政策在银行资本约束机制下的特殊传导路径与效果。

(二)关于银行理财产品

国内文献对理财产品的研究中,相当一部分集中于理财产品定价和风险绩效评价,例如任敏和陈金龙[18]、陈金龙和任敏[19]、陆敏,等[20]、杨招军和黄冰华,等[21]。将理财产品与宏观经济调控、微观主体行为选择联系起来的研究有:潘明清,等[22]考察2009-2011年银行理财市场,研究结论表明理财产品规模与股票收益率不显著相关,但是居民可支配收入和法定存款准备金率等都会对理财产品造成影响。向宇和朱海波[23]引入CC-LM模型,论证了理财产品通过影响信贷规模减弱货币政策银行信贷传导渠道功能。段福印和李方[24]通过分析其他存款性公司资产负债表的实证数据,认为银行理财产品将间接融资转变为直接融资造成货币增速甚至是货币绝对量的下降。

综上所述,将银行理财产品纳入宏观经济货币政策传导的研究在2012年左右开始得到学术界的关注,但是此方面研究多数将理财产品对信贷渠道的影响、对资金供给量的影响分别进行单方面研究。本文的主要贡献在于,将银行理财产品、货币政策工具和微观主体存贷选择相结合,研究理财产品如何改变微观主体的选择,进而影响传统货币政策工具的政策效果传导。

三、对数据统计的观察思考

(一)存款增长率与法定存款准备金率的相关性

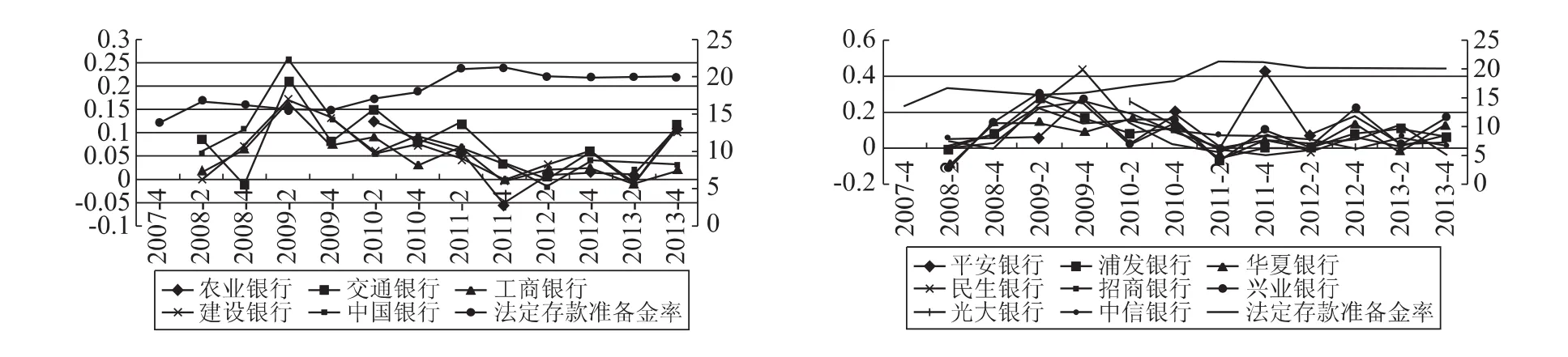

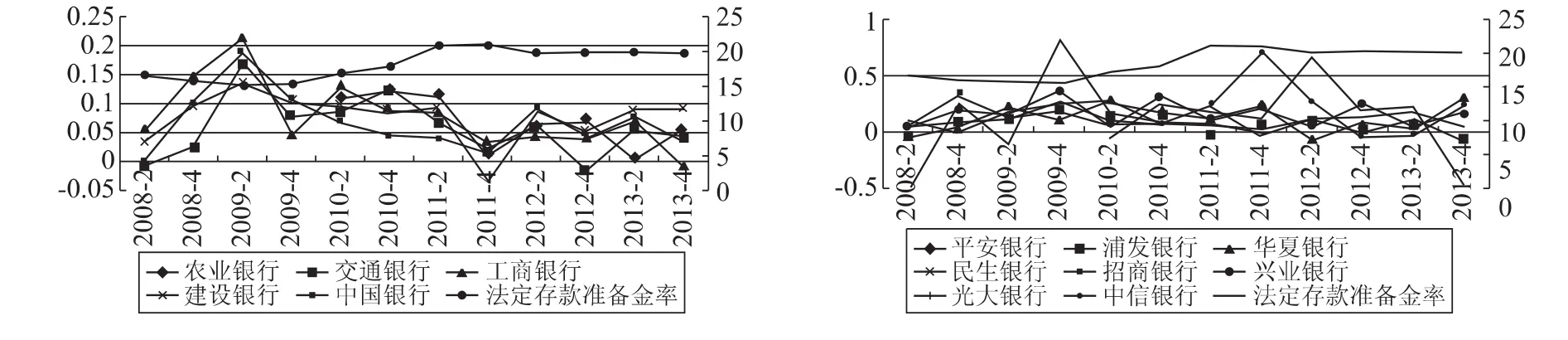

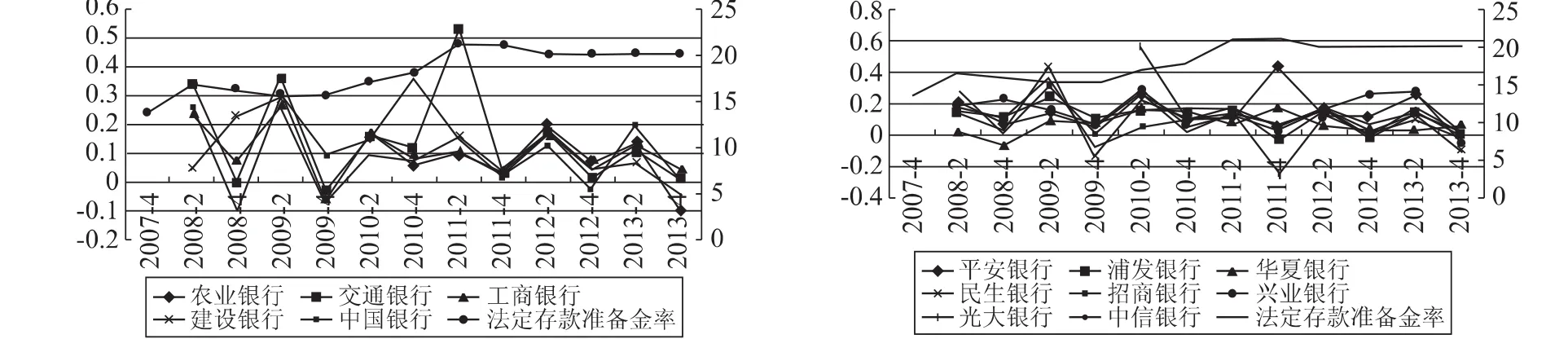

本文根据wind数据库和各上市银行公布的财报数据,整理成季度或半年度数据,其中法定存款准备金率取季度或半年度平均值。右侧坐标轴代表法定存款准备金率(省略百分号),左侧坐标轴代表存款增长率。观察图1和图2,可以发现国有银行和股份制银行公司活期存款增长率、活期储蓄存款增长率和法定存款准备金率都呈现负相关的关系。观察图3,可以发现国有银行和股份制银行公司定期存款增长率和法定存款准备金率同样基本呈现负相关的关系。个别银行负相关关系不明显。观察图4,可以发现国有银行和股份制银行定期储蓄存款增长率和法定存款准备金率同样基本呈现负相关的关系。但是似乎相关关系没有公司定期存款明显。

图1 公司活期存款增长率与法定存款准备金率

图2 活期储蓄存款增长率与法定存款准备金率

图3 公司定期存款增长率与法定存款准备金率

图4 定期储蓄存款增长率与法定存款准备金率

图1-图4说明无论是公司存款还是储蓄存款的增长率,都与法定存款准备金率总体上呈负相关关系。并且活期存款增长率对法定存款准备金率的提高更为敏感。说明随着法定存款准备金率的提高,会伴随我国上市银行的存款出现转移的现象,那么这种现象的原因是什么呢?是否存在因果关系,即法定存款准备金率的升高最终导致存款增长乏力,还是其他原因造成了这种相关性?

(二)存款成本与法定存款准备金率的相关性

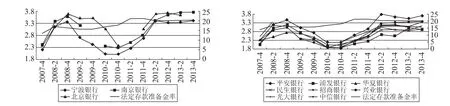

根据Wind数据库公布的各银行存款成本率,本文进行统计分析。其中国有控股银行中的中国银行和交通银行数据缺失①建设银行、工商银行、农业银行的数据趋势和本文分析结论一致,限于篇幅没有列出。,因此没有列出国有银行的统计分析,而是选取城商行和股份制银行的样本。左侧纵轴代表各银行存款成本,右侧纵轴代表法定存款准备金率(省略百分号)。观察图5,定期储蓄存款成本与法定存款准备金率正相关,并且法定存款准备金率先于定期储蓄存款成本启动,时间大约相距半年。观察图6,活期储蓄存款成本和法定存款准备金率正相关,并且其变动几乎与法定存款准备金率的变动时间趋于一致。观察图7和图8,公司定期存款成本、公司活期存款成本与定期储蓄成本、活期储蓄成本相类似,均与法定存款准备金率正相关,而且公司活期存款成本与法定存款准备金率的变动反应更为快速。

图5 定期储蓄存款成本与法定存款准备金率

图6 活期储蓄存款成本与法定存款准备金率

图7 公司定期存款成本与法定存款准备金率

图8 公司活期存款成本与法定存款准备金率

综上所述,存款成本与法定存款准备金率的变化正相关,定期存款成本对法定存款准备金率的变化存在滞后性,活期存款对法定存款准备金的变化更为敏感。这种现象如果和存款增长率降低的现象联系在一起,更加说明法定存款准备金率的提高,伴随银行新增存款增长乏力,其中活期存款更为敏感,并伴随银行吸储压力增加。那么,上述现象发生的原因是什么,这种现象对我国货币政策的宏观调控会在成何种影响呢?

(三)统计分析引发的思考

因为利率市场化尚未完成,我国央行实际上通过货币政策和金融政策双重手段来对经济和金融市场进行调控。标准的货币政策是通过法定存款准备金率、再贴现率和公开市场操作对货币供给量和利率进行调控,进而达到政策目标。而在我国,中央银行可以通过对贷款基准利率和存款基准利率的直接控制,实现对商业银行的信贷调控。我国目前依然处于信贷为主导的经济发展阶段,这是我国和美国等金融市场发达国家的政策调控的区别之一。我国金融市场另一个特殊现象体现为:普通百姓投资渠道有限,而近年来银行理财产品发行日渐火爆,可能会对银行存款产生分流。而面向大众的银行理财产品,相当部分投资于货币市场。因此本文认为,我国央行金融政策应考虑我国金融实际情况,特别是以银行和存款人为代表的微观主体的选择。

从以上统计的图1-8中,我们可以观察到以下两个事实;

第一个事实,法定存款准备金率和银行存款增长率负相关。

第二个事实,法定存款准备金率和银行存款成本正相关

这两个事实,可以引发我们的一些思考。统计图1-8中的相关性说明两种因果关系可能存在:法定存款准备金率有可能引发存款增长率的下降,另外,法定存款准备金率的提高可能引发商业银行存款成本的上升。实际上,这两个相关性事实是存在相互性的,都说明银行存款增长乏力且动力不足。但是2013年半年报显示我国上市银行净利润占所有上市公司净利润的54.35%[25],而我国法定存款准备金率近年基本处于上升趋势,存款增长乏力,为何保持利润增长?说明我国商业银行的资产负债结构正在发生变化。

如果对相关性和因果的可能性进行进一步思考分析,我们就可以将其与我国金融市场的特殊性和银行业务的实际情况联系在一起。2005年以来,银行理财产品开始蓬勃发展,其中相当部分的理财产品投向货币市场。而在投资渠道有限的条件下,储蓄存款和公司存款转向理财产品,从而对银行存款造成分流。而商业银行虽然面临存款分流和存款成本的增加,但是商业银行可以从货币市场进行借款,从而保证了可贷资金的数量。而且银行通过理财产品的发行,通过同业业务的投资,实现表内表外资产的腾挪已经成为公开的事实。况且银行从货币市场取得资金来源,这部分资金来源不必上缴法定存款准备金,在存款增长率下降的情况下依然可以保持较高利润。本文认为当中央银行上调法定存款准备金率时,市场资金面紧张,或者货币市场同业拆借利率升高时,会造成理财产品收益率提高[26],而且同业存款无需上缴法定存款准备金,因此银行存款转向货币市场,可贷资金来源中存款部分减少,同业拆入资金增加。结果或造成资金在货币市场空转,加剧银行借短贷长的资金错配风险。

传统的数量型货币政策工具发挥对经济调节的途径为:法定存款准备金率的提高,通过减少商业银行可运用的存款资金,限制银行的贷款规模,从而对经济进行降温,反之亦然。而我国金融市场目前的特殊性决定了,法定存款准备金率提高,或者公开市场操作收紧货币,会导致存款转移至投向货币市场的诸多理财产品。存款转移至货币市场的结果,一是使得法定存款准备金率冻结的存款量减少,二是增加了货币市场的资金。而货币市场资金量的增加无疑是利率双轨制导致的监管套利,货币市场资金量的增加可能会导致贷款及变相贷款,造成法定存款准备金或其他货币政策效果的削弱。因此本文认为,应从我国金融市场的实际情况出发对我国商业银行存贷款影响因素进行分析。特别是使用数量型货币工具时,其可能导致的货币市场资金情况变化对我国商业银行存贷款变化。

上述分析的逻辑推理如图9所示。本文接下来将对银行贷款和存款进行实证分析。通过对贷款和存款的实证分析,研究数量型货币政策工具在我国银行理财产品爆发时代的有效性及实现信贷调整的新路径。实证分析的直接目的是验证上述推理:

1.货币政策工具法定存款准备金率、公开市场操作对贷款增长的效果是否被削弱。

2.如果政策效果被削弱,探求其原因:微观主体存款的选择行为,理财产品预期收益率对存款增长的影响。

图9 本文逻辑推理思路图

四、贷款增长的实证分析

贷款增长实证部分的目的是分析货币政策工具法定存款准备金率、公开市场操作对贷款增长的效果如何,是否被削弱?根据前文分析,本文设计计量方程如式(1) :

按照前文的分析逻辑,法定存款准备金率和公开市场操作的调整,其货币政策效果在我国具有特殊性。因为自从2005年银行理财产品爆发后,银行存款开始转向银行理财产品,而其中大众理财产品集中于货币市场。法定存款准备金率的上调造成银行存款资源来源的减少,可能提高货币市场的同业拆借利率,从而提高理财产品的预期收益率,存款开始转向货币市场,银行的可贷资金虽然存款部分减少,但是同业来源增加,而且同业业务受存贷比等限制少,从而一定程度上削弱了法定存款准备金提高的政策效果。因此本文计量分析探求贷款增长率loan与法定存款准备金率reserve、7天同业拆借利率interbank、一年期贷款基准利率lending的关系。一年期存款基准利率deposit作为贷款衡量的重要成本[37],因此选择上述变量作为解释变量。由于贷款增长受到存贷比、资本充足率等监管指标的限制,因此选取存贷比loandeposit和资本充足率capital作为控制变量。本文的数据来源为wind数据库和各上市银行公布的季度财务报告。

表1 贷款增长实证分析变量的描述性统计

本文选用16家上市银行2004-2013年数据,为了深入细致探讨贷款与货币政策的逻辑关系,本文将贷款分为贷款总额、个人贷款和公司贷款三部分分别进行计量分析。每一部分又分别进行全体上市银行样本、国有控股银行和股份制银行的面板回归。根据数据库公布的数据,贷款总额的面板计量采用季度数据。个人贷款和公司贷款数据为每半年公布一次,因此个人贷款和公司贷款数据选择半年度数据。贷款基准利率、存款基准利率和7天同业拆借利率对应取季度或者半年度平均值。2012年6月后贷款利率放开,公布贷款基础利率,存款利率可以上浮1.1倍,因此2012年后的数据取自贷款基础利率和各银行公布的一年期定期存款利率。考虑到贷款增长率易受到前期影响,以及面板数据中n = 16,T =40/20属于长面板数据,以及为了尽量克服内生性问题,本文采用系统GMM动态回归面板模型。描述性统计和计量结果如表(1)和表(2)。从描述性统计我们可以发现,股份制银行贷款增长率平均高于国有银行,但是标准差较大。个人贷款增长率高于公司贷款增长率表明个人贷款近年增长较快。存贷比方面,股份制银行明显低于国有银行,而资本充足率则相反,说明国有银行在资金来源方面仍占据优势。

表2 贷款增长部分实证结果

注:*、**、***分别代表1%、5%、10%显著性水平,括号内的数值为t值。

说明:系统GMM估计是否能够获得一致的估计系数,关键在于有效工具变量的选取以及残差项不存在二阶自相关。因此在GMM估计中,我们在系统GMM过程中采用Hansen检验来判定工具变量的有效性,采用AR(2)统计值检验原模型的一阶差分后的残差项是否存在二阶自相关。检验结果为Hansen的检验p值为1,ar(2)的检验P值为0.159说明工具变量有效,不存在2阶自相关。存款部分计量得到相似结果,不再赘述。

首先分析贷款总额部分的计量结果,贷款基准利率作为贷款的盈利因素,和贷款增长率呈正相关,存款基准利率作为贷款的成本因素,与贷款增长率呈负相关①也有文献认为,存款基准利率作为贷款的成本,成本提高,会加剧商业银行的盈利压力,商业银行从而选择增加贷款[37]。,但是估计系数均不显著。说明我国存贷款基准利率并不必然构成贷款增长的决定因素,贷款增长对存贷款基准利率存在刚性,因为贷款的增长不仅取决于银行的贷款供给,还取决于企业的贷款需求。控制变量中存贷比显著的约束了各上市银行的贷款增长率,即存贷比与贷款增长率呈反比,且全体样本银行、国有控股银行和股份制银行结果均显著。资本充足率的估计系数表明资本充足率与贷款增长率呈正相关,但是全体样本和股份制银行的估计系数均不显著,说明资本充足率在贷款约束的作用方面没有存贷比明显。同业拆借利率与贷款增长率显著负相关,印证了本文的推理分析,理财产品和同业业务集中的银行间市场资金松紧,对贷款的影响已经成为事实。而且股份制银行对同业拆借利率更为敏感的事实说明中小银行对资金来源的压力更大,更加依赖同业市场。法定存款准备金率的估计结果不显著,说明法定存款准备金率通过信贷渠道行使货币政策的效果已经被削弱。

接下来分析个人贷款和公司贷款,从计量结果可以看出,贷款基准利率对个人贷款增长约束效果明显,但是对公司贷款增长的约束并不显著。说明个人贷款比公司贷款对贷款基准利率更为敏感和富有弹性,公司贷款则对贷款基准利率存在一定程度上的刚性。存款基准利率对个人贷款和公司贷款都没有构成成本压力。法定存款准备金率同样没有显示出政策效果,系数估计不显著。同业拆借利率对个人贷款的相关性不显著,但是和公司贷款显著负相关同样说明了货币市场已经成为我国上市银行的重要的对公贷款资金来源。存贷比只和公司贷款负相关,说明上市银行在面对存贷比压力时,会首先选择降低公司贷款,这也许是源于公司贷款占银行贷款总额的比重强于个人贷款。

综上所述,计量结果基本证明了本文的推理,由于中国金融市场的特殊性,法定存款准备金率的调高,并没有对贷款增速造成实质明显的约束结果。同业拆借利率估计结果的显著性,证明银行资产负债结果很可能已经出现变化,银行资金来源开始部分转向货币市场。那么,数量型货币政策工具法定存款准备金率的效果,是如何通过银行存款负债端被削弱的?这也是本文第五部分存款选择实证分析要解决的问题。

五、存款选择的实证分析

本文设计计量方程如式(2) :

depositit=β1depositrateit+β2capitalit+β3nplit+ β4costit+β5roait+β6depositloanit+β7yieldit+εit(2)

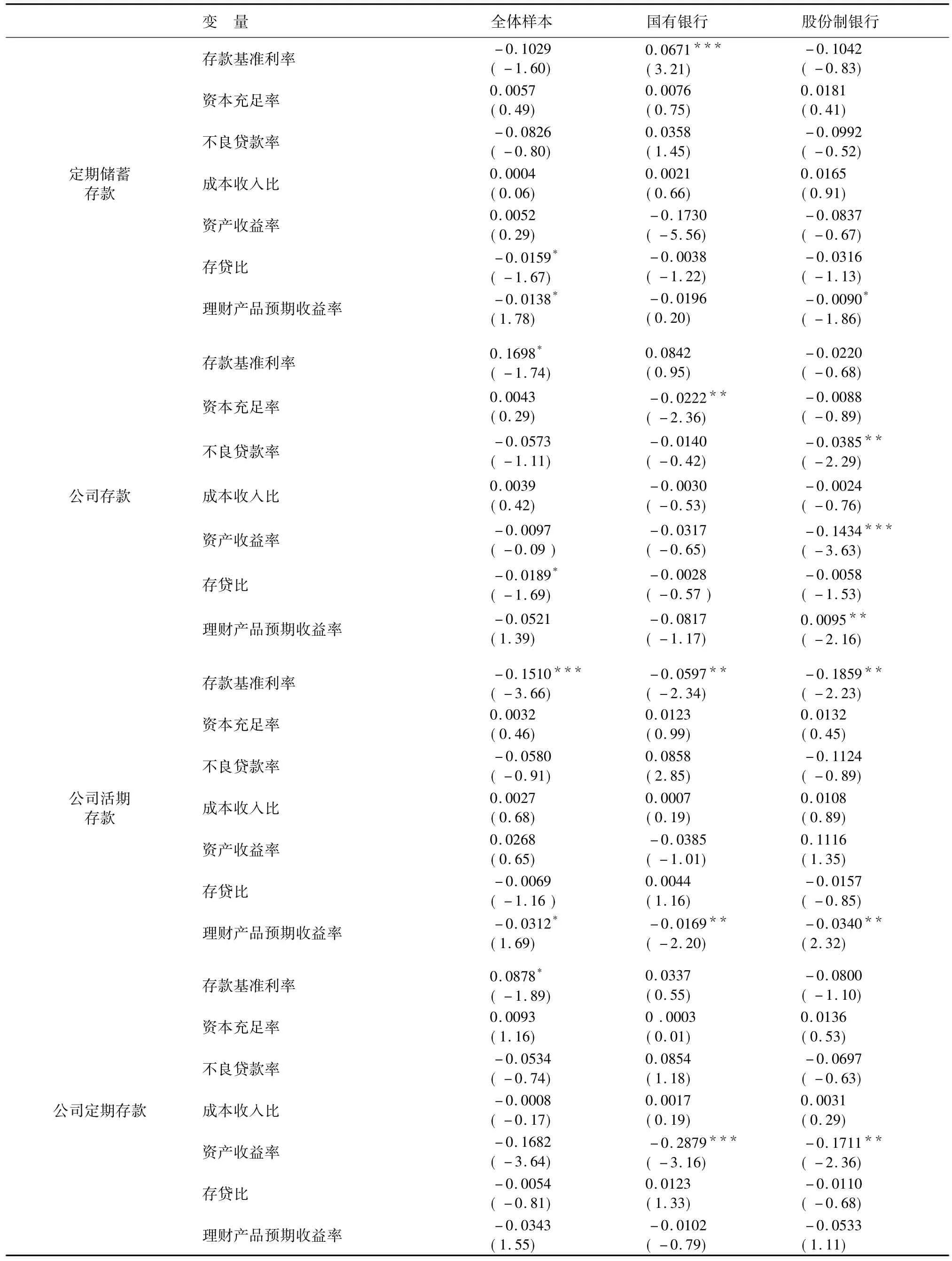

存款选择的研究目的是探求存款增长率是否受到理财产品预期收益率的影响,因此本文选取存款增长率deposit作为被解释变量。为了研究的全面和深入,本文分别对储蓄存款增长率、活期储蓄存款增长率、定期储蓄存款增长率、公司存款增长率、公司活期存款增长率和公司定期存款增长率分别进行回归以进行比较分析。解释变量选取一年期定期存款基准利率depositrate,资本充足率capital,不良资产率npl,成本收入比cost,资产收益率roa,存贷比depositloan和理财产品预期收益率yield(年化收益率)。其中理财产品预期收益率yield的面板回归系数是计量的主要研究目的。一年期定期存款基准利率depositrate的回归系数分析存款增长率对存款基准利率是否存在刚性还是富有弹性。其他解释变量的选取源于骆驼评级法(CAMEL)即资本情况(资本充足率)、资产状况(不良资产率)、成本(成本收入比)、盈利性(ROA)和流动性(存贷比)对银行的衡量标准。设定这些解释变量的目的是分析公众和企业微观主体存款的选择动机。其选择银行进行存款是否考虑银行的稳健性和经营状况,也即市场约束的有效性。为了尽量削弱内生性,本文选取变量法定存款准备金率和7天同业拆借利率作为理财产品预期收益率的工具变量。因为法定存款准备金率和同业拆借利率并不直接影响存款增长率,而是通过理财产品预期收益率影响存款增长率。同贷款部分的计量分析,存款总额增长率取2004-2013年季度数据进行面板回归,其余存款增长率(储蓄存款、公司存款等)回归均取半年度数据。存款基准利率和2012年6月后的各家银行公布的定期存款利率取季度或者半年度均值,理财产品预期收益率同理。数据来源于wind数据库和各银行公布的财报。描述性统计和计量分析结果见表3和表4。从描述性统计中我们可以发现,在存款增长率方面,国有银行均值均落后于股份制银行,但是标准差较小,这可能源于国有银行存款基数较大。不良贷款率方面股份制银行表现的更为出色。理财产品预期收益率国有银行和股份制银行趋同,但是国有银行标准差较小。

分析计量结果,存款总额部分的理财产品预期收益率与存款增长率呈负相关,说明理财产品确实实现了对存款的转移。银行的可贷资金来源只是发生了结构性变化,即由存款转移至货币市场。并且股份制银行负相关程度更好,国有控股银行并不显著。说明股份制银行面临更加严峻的存款流失压力。存款总额增长率对存款基准利率的回归结果并不显著,说明存款增长对存款基准利率存在一定程度上的刚性。

表3 存款增长实证分析变量的描述性统计

表4 存款增长部分实证结果

续表4

在储蓄存款的回归中,存款增长率和理财产品预期收益率显著负相关,而且相关系数绝对值大于存款总额增长率回归系数。说明储蓄存款对理财产品收益率更为敏感。同时储蓄存款增长率全体样本对存款基准利率呈显著正相关,说明储蓄存款对存款基准利率富有弹性。在活期储蓄存款回归中,全体上市样本银行、股份制银行和理财产品预期收益率呈显著负相关。但是相关系数绝对值大于储蓄存款部分回归系数,说明活期储蓄存款对理财产品预期收益率弹性较大。这可能是源于理财产品近年短期产品越来越常见的缘故。同样,活期储蓄存款对存款基准利率没有显著的相关性。在定期储蓄存款部分,全体样本和股份制银行理财产品预期收益率的回归系数均显著,但是绝对值低于储蓄存款总额部分,说明定期储蓄存款受理财产品预期收益率影响较小。这可能是因为相当部分存款人为了安全起见,依然保持银行存款,而且国有银行存款人可能更为明显。

在公司存款的回归中,理财产品预期收益率只有股份制银行影响公司存款增长率。这可能是源于股份制银行和国有控股银行企业客户的结构不同。股份制银行相比较而言企业规模较小,对收益率的敏感程度更高。全体样本对存款基准利率富有弹性。在公司定期存款回归中,定期存款增长对理财产品预期收益率存在刚性,相关性不显著,这可能源于公司存款与贷款相挂钩,不易轻易改变。公司活期存款增速则对理财产品预期收益率显著负相关,而且与存款基准利率负相关,而且股份制银行相关性更强,说明公司活期存款开始注重流动性与收益性的并存,这也许源于银行理财产品的资产管理功能越来越强大,银信、银银等合作越来越广,为企业提供了保证流动性的融资投资渠道。

几乎全部的存款增速都对商业银行的经营状况(CAMEL)不存在显著的相关性,说明商业银行市场约束在我国依然微弱[27]。综上所述,存款增速在一定程度上和理财产品预期收益率负相关,说明货币政策对货币市场的影响导致我国银行存款转移确实存在。我国目前银行同业业务和银行理财产品已经具备相当规模,提高法定存款准备金率后的结果是商业银行的存款转移至货币市场,银行可以通过这些渠道获得可贷资金,造成法定存款准备金率冻结资金效果被削弱。

六、结论及展望

本文通过法定存款准备金率和存款增长率、存款成本的统计,引发思考:为什么存款准备金率的上升伴随存款增长乏力?结合中国当今金融机构的发展形势,本文得出理论推理:因为银行理财产品规模的逐年增长,导致存款转移。而由于理财产品预期收益率受法定存款准备金率和同业拆借利率影响,因此法定存款准备金率的上调伴随着存款增长乏力。本文认为法定存款准备金率作为传统的数量型货币政策工具,通过冻结存款资金,降低信贷增速的银行信贷传导渠道功能,正在被逐渐削弱。因为存款增速的递减,会造成法定存款准备金率冻结的资金效率下降。

本文依据以上理论推理,通过实证分析认为,贷款增速与法定存款准备金率相关性不显著,但是同业拆借利率对贷款的抑制作用明显。存款增长率的实证结论表明,存款增长和理财产品预期收益率负相关。综合实证分析的结论,法定存款准备金率和公开市场操作影响理财产品收益率,而理财产品确实对存款造成了转移效应,从而造成法定存款准备金率为代表的数量型货币政策工具冻结资金有限,信贷和法定存款准备金率的相关性减弱,货币政策效果被削弱。实证结论同时表明,中国银行业的资产负债结构正在发生改变,银行资金来源对同业业务越来越重视,同业拆借利率对信贷的影响不可小视。

本文的理论和实证分析表明,银行理财产品对货币政策的影响必须受到重视,银行理财产品对货币政策效果的削弱主要体现在以下方面:首先是法定存款准备金率计提范围减少,这方面不再赘述。其次是表内贷款通过表外理财产品进行转移,与货币政策调控的方向相反,增加了信用总量的监管难度。虽然银行理财产品的收益率可以客观的反应资金市场的供求关系,是利率市场化的先行体现,但是其不透明的资产池也同时集聚了一定的系统性风险。综上所述,我们认为,我国货币政策工具应更加重视价格型工具的调节。从准备金率、信贷管理等转向利率、汇率的调整。因此加快利率市场化的改革越来越重要。本文的局限在于篇幅限制等原因,未能深入全面地探讨数量型货币政策工具和银行理财产品规模、收益率的关系,这也为后续的研究提供了一个方向。

参考文献:

[1]殷剑峰,王增武.影子银行与银行的影子——中国理财产品市场发展与评价(2010-2012)[M].北京:社会科学文献出版社,2013.

[2]John T.The monetary transmission mechanism: an empirical framework[J].Journal of Economic Perspectives,1995,9(4) : 11-26.

[3]Ben B,Llian M.Measuring monetary policy[J].The Quarterly of Journal of Economics,1995,113(3) : 869 -902

[4]Anil K K,Jeremy S C.The impact of monetary policy on bank balance sheets[J].Carnegie-Rochestr Series on Pubicy,1995,42: 151-195.

[5]Ben B,Alan B.The federal funds rate and the Channels of monetary transmission[D].NBER Working Paper,No.3487.

[6]Michael E,Leonardo G,Martinez-Pages J,Sevestre P,Worms A.Financial systems and the role of banks in monetary policy transmission in the euro area[D].Economic Research Centre of the Deutsche Bundesbank Discussion Paper,2001: 18/01.

[7]Kashyao R P,Opiela T P.Bank Size,Bank capital and the bank lending channel[J].Journal of Money,Credit and Banking,2000,32(1) : 121-141.

[8]王振山,王志强.我国货币政策传导途径的实证研究[J].财经问题研究,2000(12) : 60-63.

[9]黄飞鸣.从信用传导途径看中国货币政策的有效性[J].财经研究,2002(9) : 24-30.

[10]周英章,蒋振声.货币渠道、信用渠道与货币政策有效性——中国1993-2001年的实证分析和政策含义[J].金融研究,2002(9) : 34-43.

[11]蒋瑛琨,刘艳武,赵振全.货币渠道与信贷渠道传导机制有效性的实证分析——兼论货币政策中介目标的选择[J].金融研究,2005(5) : 70-79.

[12]盛朝辉.中国货币政策传导渠道效应分析: 1994-2004[J].金融研究,2006(7) : 22-29.

[13]宋旺,钟正生.我国金融脱媒对货币政策传导机制的影响: 1978-2007[J].经济学家,2010(2) : 80-89.

[14]冯科,何理.我国银行上市融资、信贷扩张对货币政策传导机制的影响[J].经济研究,2011(2) : 51-62.

[15]何东,王红林.利率双轨制与中国货币政策实施[J].金融研究,2011(12) : 1-18.

[16]李涛,刘明宇.资本充足率、银行信贷J与货币政策传导——基于中国25家银行面板数据分析[J].国际金融研究,2012(11) : 14-22.

[17]马里,黄宪,代军勋.银行资本约束下的货币政策传导机制研究[J].金融研究,2013(5),: 47-59.

[18]任敏,陈金龙.保本型股票挂钩结构性外汇理财产品定价研究[J].国际金融研究,2008(12: 64-70.

[19]陈金龙,任敏.多资产的股票挂钩保本型理财产品定价研究[J].管理科学学报,2011(11) : 63-70.

[20]陆敏,王增武,赵湘莲.商业银行理财产品绩效评价研究[J].上海金融,2011(2) : 42-44.

[21]杨招军,黄冰华.基于效用的集合理财产品定价[J].系统工程,2013(6) : 54-58.

[22]潘明清,尹华北,向阳.宏观调控、市场收益与理财消费——来自我国银行理财产品市场的经验证据[J].财经理论与实践,2012(11) : 53-56.

[23]向宇,朱海波.银行理财产品对我国货币政策传导机制的影响——基于银行信贷传导渠道的角度[J].西南民族大学学报:人文社科版,2013(8) : 91-95.

[24]段福印,李方.银行理财产品对宏观金融过程的影响机制研究[J].上海金融,2012(4) : 20-25.

[25]李国平.中国银行业的繁荣与危机[M].厦门:厦门大学出版社,2014.1.

[26]王国刚.中国货币政策调控工具的操作机理: 2001-2010[J].中国社会科学,2012(4) : 62-82.

[27]翟光宇,陈剑.资本充足率高代表银行资本充足吗? [J].国际金融研究,2011(10) : 65-72.

责任编辑、校对:郭燕庆

作者简介:翟光宇(1983-),女,辽宁省沈阳市人,东北财经大学金融学院讲师,硕士生导师,研究方向:货币政策,债券市场等。

基金项目:中国博士后科学基金面上资助项目(资助编号: 2013M541235),东北财经大学博士后科研项目“同业业务、银行理财产品与货币政策传导”(资助编号: BSH201502),东北财经大学2014年度校级教学改革研究项目“金融学课程课堂教学与实践融合问题研究”(项目编号: YY14002)。

收稿日期:2015-10-05

文献标识码:A

文章编号:1002-2848-2016(01)-0036-12