基于供给侧视角的北京住房投资泡沫测度

2016-05-30 19:53冯长春陈剑阳王乾

现代管理科学 2016年10期

冯长春 陈剑阳 王乾

摘要:一线城市的住房价格和需求不断攀升,直接导致投资过热。开发竞争又引发地价哄抬,最终导致供给侧的开发投资泡沫形成。文章首先通过假设开发法和剩余法分析住房投资开发的成本和利润构成,然后将住房的投资收益率与经济基本面增速对比,从而定量估算北京市住房开发投资泡沫化水平。结果表明,北京市住房开发项目的房价中,利润占比较高;住房开发项目平均投资收益率偏高,开发投资的预期上升,供给侧整体呈现轻微泡沫化趋势。但由于需求端的投资预期和刚性需求持续增长,短期内呈现供需两旺,市场风险总体可控。

关键词:投资收益率;房地产泡沫;房价;地价

住房开发投资是房地产投资中最为重要的一部分。随着GDP增速进入破“7”时代,住房开发投资作为经济引擎也进入周期性调整。但是国家提出了供给侧改革政策后,北京市住房市场不仅没有受库存高企的基本面影响,反而仍旧地王频现,相继出现近8万/㎡的楼面地价和40万/㎡的“学区房”。北京住房开发市场是否存在泡沫化趋势,关系着整体经济运行的风险水平。本文就住房开发投资泡沫的存在性及测度方法进行探讨。

一、 住房开发投资泡沫测度方法研究

1. 理论框架。住房投资是否存在泡沫成为了学者关注的焦点,测度方法和应用也有多种角度。主要分为模型检测方法和指标检测方法。

模型检测方法主要分为以下几类:

第一类是经济领域里的耐用商品的特性,提出如租售比(市盈率)、房价收入比指标,借鉴资产泡沫检验方法,通过“净租金收入流”代替资产价格定价模型中的“收益现金流”来计算住宅的基本价值,通过价格比对,衡量泡沫大小,然后通过横向或者纵向对比判断区域间相對的泡沫程度。该方法虽然易获取数据,但主要停留在经济指标的宏观分析,数据可获得性和准确性较差。

第二类为计量经济和数理统计的计量检验法。布兰查德(Blanchard)的理性泡沫理论,给出了刻画理性泡沫性质和发展状态的模型,早起理性泡沫存在性检验方法是方差易变性检验。迪巴(Diba)等通过对资产价格和红利做单位根检验和协整检验来判断“爆炸”型的理性泡沫是否存在。诺登(Norden)等提出switching regression模型,给出理性泡沫的性质,与单位根、协整检验相比,有更好的小样本性质;史兴杰等的switching authoregressive(AR)模型给出了模型参数估计方法以及泡沫检验方法。这类方法提供了定量分析的工具,却容易过于关注数据逻辑的自洽性,脱离实际的市场情况。

第三类为社会经济和空间分布实证调查方法。苑德宇等通过CD检验统计量对35个城市的房价泡沫分析,得出先后顺序和可能的传染态势。从传统的静态泡沫转向动态的泡沫演化研究。余柏蒗等通过灯光和用地数据计算住房空置率,进而得出房地产泡沫的空间分布和状况。主要通过空间计量的方法来表征社会问题。这对数据依赖度较高,整理难度大,成果以描述性统计和问题探索为主。

而住房投资泡沫检测指标类型也很多,主要分为从价格、需求、供给三个类别,每个指标也存在着各自不同的评价阈值。

综上,现有的模型和指标尽管已经建立相对完善的测度体系,但研究单纯基于社会经济学,割裂了住房作为投资标的和空间场所的双重属性。同时,研究尺度也集中在宏观的城市研究,没有基于空间实证数据,难以指导具体的管理决策措施。

2. 研究思路及模型方法。基于以上理论,本文提出了以住房交易价格、居住用地土地出让数据为基础数据,首先通过剩余法测算住房开发项目中的销售利润率、投资利润率、年复合增长率;最后将扣除基本收益后所剩的泡沫收益的总体均值与经济基本面增速作比较,并采样取均值,得出该地区总体的住房投资泡沫水平。该方法主要有两个步骤:基于剩余法的投资利润率测算、基于经济基本面的泡沫评价方法。

(1)基于剩余法的投资利润率测算。

①土地出让成交价格折现。获取的房价和地价数据中,房屋销售价格样本全部为某个时间点(此处为2015年8月)截面数据。而每块宗地实际出让的时间(t)却各不相同;要计算住房投资利润率,首先假定全部用地为某一时间点交易获得,并在一个开发周期后,全部房源上市销售完毕。因此不同期的宗地出让价格按某一假设开发初始时间进行折现,公式如下:

p=PV(1+r)τ-K-t

其中,p是该开发初始时间的土地成交价;PV是土地出让历史成交价;r为折现率,取4%;τ为期末年份,此处设为2015年8月,K为项目开发销售周期,此处设为3年,t为实际宗地土地交易年份。

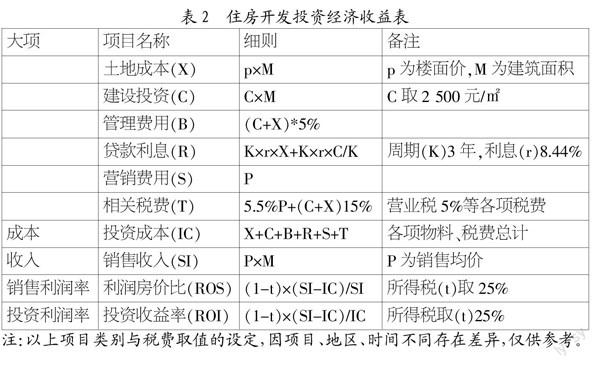

②销售利润率与投资利润率测算。住房开发利润率测算的难点在于利润的测算。因为住房开发中的各项税费标准、土地出让价格、房屋销售均价都较为容易获取或者估算。本文采用剩余法计算各项指标,公式为:

利润=楼价-(土地费用+建安成本+管理费+利息+税费)

销售利润率=利润/销售收入

投资利润率=利润/投资成本

本文参考了北京市部分住房开发财务报表、相应的市场税费等因素,估算指标如表2。

因此估算得出单个开发项目的销售利润率ROS与投资利润率ROI的计算公式:

ROS=(63.2%P-93.15%X-168.59%p-571.2)/P

ROI=(63.2%P-93.15%X-168.59%p-571.2)/(107.2%X+114.4%p)(1)

(2)基于经济基本面的泡沫评价方法。本文测度住房泡沫采用的指标是开发方面中投资增长率。该指标主要用项目平均开发投资增长率与GDP增长率比值表示。住房开发投资市场由于其开发系统的复杂性,属于垄断竞争性市场,当投机需求增加时,短期土地供给缺乏弹性,房价大幅上涨,在成本没有改变且经济增速保持相对稳定时,其地区项目开发市场的平均投资复合增长率快速提高,住房市场出现泡沫。已知某个住房开发项目的K年累计投资利润率ROI,则该项目的年复合增长率计算公式为:

CAGR=-1(2)

借鉴Levin and Wright提出的基于基本价格和非基本价格的思想,住房项目复合增长率CAGR可以分为两部分:基于经济基本面的基本年收益率β和基于投机行为的泡沫年收益率γ。即CAGR=β+γ

基本年投资收益率β可以用无风险投资收益率表示,即与开发周期等长的存款年基准利率。

泡沫化水平μ,代表着地区内n个项目的泡沫收益率总体均值γ超越地区宏观经济增速V的大小程度。即泡沫年收益率μ=f(γ,V),此处V为该地区的宏观经济增长速度(本文用该地区周期内GDP年增速的平均值带指代)。因此可以简单定义μ=γ/V

由以上各式整理得到该地区泡沫化水平测度:

μ=(3)

二、 住房开发投资的实证分析

以北京市的2015年8月的住房挂牌价格、2004年~2014年居住用地土地出让数据为实证基础数据,假定一个地产项目开发销售周期为3年,其他税费、基准利率、GDP年增速均以统计年鉴和官方平台为准,计算2015年北京市总体住房投资泡沫化水平。

北京市的房价中包含的地价成本基本小于40%,平均值为24.75%,低于行业水平。这说明尽管北京楼面价屡次突破新高,但由于房价弹性更大,地价占房价的比重仍旧不高。同时,销售利润率反映着销售利润在房价中的比重,主要在20%~40%之间,处于高位水平,初步判定有一定的投资泡沫化趋势。

三、 住房投资泡沫水平检验与分析

1. 住房投资泡沫的存在性检验标准。除了宏观上定性判断泡沫风险,泡沫是否存在,需要定量测算和标准对比分析。开发投资额超常增长可能意味着投机需求和虚高价格的形成。而衡量住房开发投资增长快慢的指标是住房开发投资的泡沫收益率与GDP增长率比值μ,一般应该不超过2倍,超过3倍属于较为严重。由此,我们设定μ的评价范围及其对应阈值如下表:

2. 住房开发投资泡沫水平分析。根据公式(1)、(2)、(3)综合整理,我们可以得到2015年北京市住房泡沫水平计算公式为:

μ=(

-13.71)

式中,μ为地区住房开发泡沫水平,n为该地区开发项目总数,Pi、pi分别为第i个项目的销售房价、地价现值。

计算结果表明,北京市住房投资泡沫化水平总体呈现正态分布态势,总体均值为2.5,参考表4,属于轻微泡沫化;从分区统计看,有四个地区也表现出投资过热,但主要为中心城区,泡沫化水平总体可控。其他地区均处于无泡沫或者理性泡沫范围,以增加住房投资和供应,满足市场需求为主要策略。

四、 结语

实证分析表明,北京的地价涨幅较大,但房价变动的弹性系数更大,地价占比仍旧较低,利润占比较高。在供给侧,整体的投资泡沫化趋势仍旧存在。但由于需求端的投资预期和刚性需求持续上涨,造成了目前供需两旺的局面,短期风险水平仍旧较低。在供给侧改革的背景之下,预防和减少投资过热形成的泡沫尤其重要,也有待更深入研究。

参考文献:

[1] Meese R, Wallace N.Testing the Present Value Relation for Housing Prices: Should I Leave My House in San Francisco?[J].Journal of Urban Economics,1994,35(3):245-266.

[2] 王春雷,黄素心.北京房价泡沫变动趋向及影响因素[J].商业研究,2011,(10):191-195.

[3] 吕江林.我国城市住房市场泡沫水平的度量[J].经济研究,2010,(6):28-41.

[4] LeRoy S, Porter R, The Present-value Relation: Tests based on Implied Variance Bounds[J].Journal of the Econometric Society,1981,49(3):555-574.

[5] Blanchard O J.Speculative Bubbles, Crashes and Rational Expectations[J].Economics Letters,1979,3(4):387-389.

[6] Diba B, Grossman H.Explosive Rational Bubble in Stock Prices?[J].The American Economic Review,1988,78(3):520-530.

[7] 史興杰,周勇.房地产泡沫检验的Switching AR模型[J].系统工程理论实践,2014,34(3):676-682.

[8] 苑德宇,宋小宁.中国区域房价泡沫测度及空间传染性研究——基于2001-2005年35个大中城市面板数据的实证分析[J].上海财经大学学报:哲学社会科学版,2008,10(3):78-85.

[9] 蒋南平.中国房地产泡沫测度指标的分析与建立[J].当代财经,2009,(10):91-98.

[10] 聂冲.购物中心商铺租金微观决定因素与租户组合实证研究[D].杭州:浙江大学学位论文,2008.

[11] 冯长春.市场比较法,假设开发法在实际评估中的难点与问题剖析[C]//中国房地产估价师1999,(1).

[12] 李尚谦,姚适.房地产企业的融资成本与影响因素[J].金融市场研究,2014,(4).

[13] 翁华涛.房地产泡沫测度方法及其应用研究[D].长春:吉林大学学位论文,2007.

基金项目:国土资源部公益性行业科研专项“京津冀土地优化利用一体化管控关键技术与应用”(项目号:201511010-3A)。主持人:冯长春。课题承担单位:北京大学(国土资源部国土规划与开发重点实验室)。

作者简介:冯长春(1957-),男,汉族,北京市海淀区人,北京大学城市与环境学院教授、博士生导师,研究方向为城市与区域规划、土地经济与房地产发展;陈剑阳(1989-),男,汉族,福建省泉州市人,北京大学城市与环境学院硕士生,研究方向为土地利用、房地产市场;王乾(1990-),男,汉族,山西省长治市人,北京大学城市与环境学院博士生,研究方向为城市地理、区域经济。

收稿日期:2016-08-09。

猜你喜欢

数学物理学报(2022年3期)2022-05-25

数学物理学报(2022年2期)2022-04-26

数学物理学报(2020年4期)2020-09-07

数学年刊A辑(中文版)(2020年2期)2020-07-25

消费导刊(2017年15期)2017-11-07

中国财政年鉴(2017年0期)2017-07-04

当代经济研究(2016年5期)2016-12-01

视听(2016年2期)2016-08-21

视听(2016年2期)2016-08-21

中国财政年鉴(2016年0期)2016-06-05