管理层持股与研发投入:数理分析与数据检验

2016-05-30 21:36李经路苏杭

商业研究 2016年11期

李经路 苏杭

文章编号:1001-148X(2016)11-0123-13

摘要:本文从数理推导和数据检验两方面探讨公司管理层持股对创业板公司研发投入的影响机制。首先,数理分析认为:管理层持股对研发投入起激励作用,能实现管理层和股东利益的趋同效应。其次,利用2010年到2015年50家创业板公司的平衡面板数据对数理分析的结果进行了检验。微观方面检验的结果:管理层持股与研发投入强度正相关,而董事会和监事会持股也存在着负向调节作用;宏观方面的检验结果:经济景气指数与研发投入强度正相关。

关键词:创业板公司;研发投入;管理层持股;数理分析;调节作用

中图分类号:F2309;F270文献标识码:A

收稿日期:2016-07-11

作者简介:李经路(1974-),男,河南平顶山人,云南大学会计学院讲师,研究生导师,会计学博士,研究方向:财务会计理论、无形资产会计、生态文明测度;苏杭(1993-),女,云南腾冲人,云南大学会计学院研究生,研究方向:会计理论。

基金项目:云南省社科规划基金项目,项目编号:201305;云南省社科规划教育科学基金项目,项目编号:AC15010;云南省教育厅基金项目,项目编号:2014Y025;云南大学第四批中青年骨干教师资助基金项目,项目编号:XT412003;云南大学人文社科青年项目,项目编号:13YNUHSS006;云南大学教学改革基金项目,项目编号:2016Y07;国家社会科学基金项目,项目编号:14BJL05。

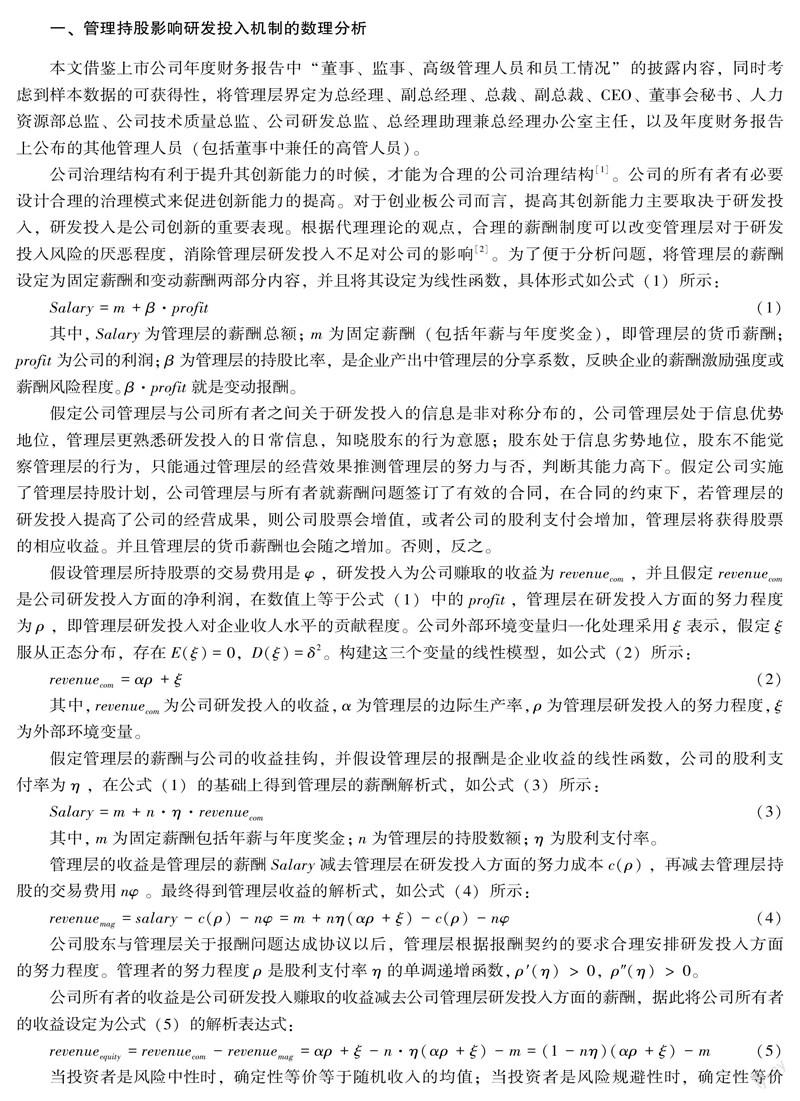

从宏观讲,公司持续的研发投入是经济增长的重要驱动力;从微观看,公司持续的研发投入是形成公司核心竞争力的重要基础。虽然公司管理层关于研发投入的重要性了然于胸,但是由于研发投入与其它类型的投资行为相比,存在着投资金额大、持续时间长、收益风险高等特点,以及因此带来的对其任期内绩效评价的影响,所以管理层更青睐于短期内能带来利润、提高业绩的经营活动,不愿意从事研发投入活动。与之不同,公司所有者以股东财富最大化为目标,更关注能带来长期利益、提升公司竞争力的研发投入活动。公司的所有者与管理层关于研发投入的意见分歧将导致公司代理成本的增加。因而如何设计合理有效的激励机制(管理层持股制度)以缓解管理层和所有者在研发投入中的利益冲突,一直是实业界和学术界关注的话题。

创业板公司具有“两高五新”的特征和“三高”问题,探讨创业板公司研发投入问题,不仅是为了完善创业板公司研发投入的制度而提供建议,也是为了规范创业板公司营运制度而提供参考依据。

鉴于创业板公司研发投入的重要性以及创业板公司的特殊性,本文以数理分析为出发点,分析创业板公司管理层持股对其研发投入的影响,在此基础上,增加董监高的货币薪酬、股权集中度、董事会持股、监事会持股,CEO持股与董监高货币薪酬的交乘项,以及监事会持股与董监高货币薪酬的交乘项,董事会持股、监事会持股、CEO持股三者的交乘向项,宏观方面的经济景气指数、公司税负等变量,采用2010年到2015年50家创业板公司的平衡面板数据检验创业板公司管理层持股对其研发投入的影响机制,拓展了数理分析模型的实用性,从微观和宏观相结合的层面探讨管理层持股对创业板公司研发投入的影响机制。本文的贡献表现在以下两方面:第一,分析了中国创业板公司研发投入的独特性,得到与代理理论不完全一致的结论,拓展了代理理论关于研发投入方面的适用性。第二,从微观宏观相结合的角度展开研究,拓展了研发投入的研究视角。

二、文献综述与假设推演

上述的数理分析,是以抽象思维的模式探讨了管理层持股对公司研发投入影响的一般情形。但现实中研发投入的情况是怎样的,有待数据检验。

(一)管理层持股数量与研发投入的关联性

管理层持股能否提高公司研发投入强度?西方文献较多的以公司治理为突破口,试图阐释研发投入存在差异的深层原因,主要有以下观点:公司的股权结构、激励机制等因素将显著影响公司的研发投入,管理层持股比例越高,管理层与股东利益趋同性越强,管理层就越重视企业的研发投入[3]。管理层持股可以刺激管理层增加公司的研发投入数额[4],并且二者之间存在显著正相关关系[5]。在管理层持股的情况下,创新收益的剩余索取权能够激励管理层增加公司研发投入[6]。如果公司CEO没有持有该公司的股权,CEO就会在任期的后几年减少公司的研发投入数额;如果公司CEO持有该公司的股权,公司CEO就没有减少研发投入的倾向[7]。

与西方的管理层持股情形不同,中国上市公司的代理问题较为复杂,管理层持股受到中国特殊制度的影响,公司的实际控制权常常被管理层所掌控。以2006年为分界点,探讨实施股权激励对企业技术创新的影响程度,通过比较得出实施股权激励的公司比未实施的公司其技术创新能力更强,管理层持股明显提高了公司的研发投入水平[8]。管理层持股比例越大,研发支出就越多;企业的盈利能力越强,越会增加企业的研发支出;低成长性企业更注重增加企业的研发支出,高成长性的企业反而不愿意增加研发支出;企业债务约束越强,研发支出就越多[9]。股权激励与公司的创新呈现出显著的正相关关系,股权激励有利于提高企业的创新能力,作为一种长期绩效机制——股权激励,对公司的研发投入行为具有促进作用已经得到相关文献的验证[10]。从行业上看,高科技类企业管理层持股,有利于增加企业的R&D支出,而在非高科技企业的促进作用并不显著[11]。从股权性质来看,民营企业的管理层持股能够促进公司的研发投入,特别是高科技行业的民营企业管理层持股更能加强这种正向关系。具体而言,激励计划的有效期与研发投入有弱相关关系,非财务指标作为激励手段刺激了研发投入[12]。管理层持股和管理层的风险偏好对公司研发投资均具有正向影响;并且管理层持股是风险偏好与研发投入之间的调节变量,管理层风险偏好也是管理层持股与研发投入之间的调节变量,这两种调节作用都很显著[13]。

与上述正相关关系的研究结论不同,也有研究表明管理层持股不能促进公司研发投入的增加。因为公司股权分散程度越大,管理层的控制权力就越大,管理层通过控制权获得的私有收益就越多,管理层将会减少收益不确定、金额大、周期性长的研发投入活动。根据股东这样的制衡关系,将上市公司划分为经理控制型和非经理控制型公司。在经理控制型公司,对高管实施股权激励将减少研发投资的力度,即权力越大,股权激励对研发投资的激励作用越小;在股权分散、内部人控制的经理控制型企业,实施股权激励并不能促进研发投资的增加[14]。

还有研究表明管理层持股数量与公司研发投入并不呈现出线性关系,而是呈现出二次函数关系。管理层持股比例与企业研发投入呈现显著的倒U型关系。进一步发现,管理层持股与研发投入之间的具体关联模式并非恒定不变,而是受到区域市场化程度、所有制性质和行业特征等企业内外部环境因素的影响和制约[15]。在国有控股公司中,管理层持股与公司研发投入存在正相关关系;在非国有控股公司中,二者存在倒U型曲线关系[16]。

不管是借鉴资源基础观的观点还是借鉴代理理论的思维,在探讨高科技公司中CEO报酬与研发投入之间的关系时,研究发现管理层持股数量与研发投入之间的关系不显著。在非高科技企业中,CEO持股数量与公司研发投入没有关系[17]。从股权激励公司的市场表现来看,我国股权激励与研发投入之间不存在显著关系[18]。

据此,本文提出第一个假设:

H1a:管理层持股数量与公司研发投入呈正相关关系。

H1b:管理层持股数量与公司研发投入呈负相关关系。

H1c:管理层持股数量与公司研发投入呈出非线性关系。

H1d:管理层持股数量与公司研发投入没有显著关系。

(二)管理层货币薪酬与研发投入的关联性

合理的货币薪酬激励可以抑制管理层风险规避倾向,鼓励管理层风险性项目投资,当然包括研发投入的投资行为[19],也可以提高管理层在研发投入方面的努力程度[20],管理层的货币薪酬与公司研发投入呈现出显著正相关关系[17],也有研究表明管理层货币薪酬并没有提高公司的研发投入[8]。而中国上市公司管理层的薪酬现状与西方国家上市公司管理层的薪酬情景不一样,中国上市公司高管人员财富水平较低、面临权力及政治等因素的干扰,货币薪酬比管理层持股会有更好的激励效果[21]。据此文章提出第二个假设:

H2:管理层货币薪酬与公司研发投入呈正相关关系。

(三)股权集中度与研发投入的关联性

到底是股权分散型公司治理结构有利于公司的研发投入?还是股权集中型的治理结构有利于公司的研发投入?实证研究对此问题还没达成一致的结论。在股权集中情况下:一方面股权集中有利于大股东对管理层的监督,从而解决内部人控制问题;大股东持股比例越高,大股东监督管理层的能力和意愿就越强,此现象被称之为“激励效应”,公司更注重能够提升企业价值的投资决策,比如研发投入。因此,主板公司的股权集中度与其研发投入正相关[22]。另一方面,由于控股股东与其他外部投资者的目标函数不完全一致,在法律与制度不健全情况下,控股股东谋取私人受益最大化,产生“侵占效应”。因此,集中的股权结构与公司研发投入负相关[23]。

控股股东的“激励效应”与“侵占效应”之间存在着制衡作用,股权集中度与公司研发投入强度的关系并不是简单的线性关系,主板公司股权集中度与公司研发投入呈现倒“U”型关系[24]。

在股权分散的情形下,虽然不存在大股东与中小股东之间的代理关系,但是监督管理层并让其进行研发投入的监督力量已经变得较弱。在股权分散情况下,股权集中度与公司研发投入呈现出负相关的关系。而中国上市公司的公司治理结构存在着一个明显的特征就是存在控股股东,控股股东采用了不对称的股权结构。因此,本文重点分析股权集中情况下股权集中度对研发投入的影响。

关于股权集中度对研发投入的影响问题,已有研究主要以主板公司作为研究对象展开探讨的,而对创业板公司的探讨较少。创业板公司基本上是民营企业,第一大股东一般是是自然人或者家族,股权相对集中。而偏高的股权集中度会影响研发投入决策,据此本研究提出第三个假设:

H3a:创业板公司的股权集中度与公司研发投入负相关。

H3b:创业板公司的股权集中度与公司研发投入正相关。

H3c:创业板公司的股权集中度与公司研发投入呈现倒“U”型关系。

(四)董事会持股与研发投入的关联性

董事会是公司内部治理的核心制度设计,控制着公司关键性资源,董事会不仅制定一些反映外部环境变化的战略政策,而且监督管理层的行为以维护股东的长远利益。董事会在缓解公司治理过程中的代理问题方面具有重要作用。一方面在制度上,董事会的设立是保护股东权益、体现股东意志的制度安排;另一方面在决策上,董事会负责公司的重大决策,并进行全局监控,决定经理人员的选聘、评价、与晋升。董事会影响着公司竞争力健康成长和经营业绩良莠情况。董事会成员持股使董事会利益与公司股东利益一致,增强董事会监督激励作用,能够更好地发挥董事会的监督职能。但是董事会持股会强化以董事长为首的大股东控制权,并引致控股股东的利益攫取行为。董事持股对公司的正面影响归结为“利益趋同”效应,对公司负面影响归结为“利益侵占”效应,并认为前者降低了代理成本,后者增加了代理成本[25]。因此,股权集中度与企业创新之间存在正相关,董事长持股反而会使企业的研发投入呈下降的趋势[26]。据此本文提出第四个假设:

H4a:董事会持股数量对创业板公司研发投入有正向的调节作用。

H4b:董事会持股数量对创业板公司研发投入有负向的调节作用。

(五)公司规模与公司研发投入的关联性

公司规模与研发投入强度存在怎样的关系,学术界至今还没有确定的结论。熊彼特认为资产规模大、市场份额大的公司拥有雄厚的研究与开发资本,具有研发投入的优势,该理论得到了Connolly & Hirschey(1984)[27]的验证。而Aghion(2005)[28]认为小规模的公司在研发投入和技术创新方面更突出,比规模大的公司更具优势。其实公司规模与公司研发投入之间不是简单的线性关系,存在倒U型关系[29],有研究表明倒U型关系并不显著[30];还可能呈现U型关系,即规模小的公司与规模大的公司在研发投入上有较大压力,被迫进行研发投入,而规模适中的公司没有研发投入的压力也就没有动力,在研发投入方面过着“不求上进”的生活[31]。据此文章提出第五个假设:

H5a:公司规模与公司研发投入呈正相关关系。

H5b:公司规模与公司研发投入呈负相关关系。

H5c:公司规模与公司研发投入呈倒U型关系。

H5d:公司规模与公司研发投入呈U型关系。

(六)经济景气指数与研发投入的关联性

不管是经济周期波动还是经济景气变换,都是经济活动的综合体现,表现为整个国民经济扩张与收缩。经济景气指数能够全面反映整个宏观经济的周期波动和景气动向。研发投入是公司的微观决策(内部决策),公司进行研发投入时是否考虑宏观经济状况(外部环境)?理论上讲宏观经济走势会影响到公司的内部决策,公司内部的决策应该预测或者反映宏观经济的冷暖状况,据以调整公司的投资和筹资行为。

已有文献检验了区域研发投入的知识存量与GDP产出之间存在很高的正相关关系,研发投入的知识存量与GDP产出之间存在一种互动增减的关系[32]。根据先验知识可知创业板公司进行研发投资时应该考虑宏观经济形势,宏观经济走势不太好的时期公司的研发投资不会太高,因为研发投资的风险较大,公司预期研发投入收益不高,将减少研发投资;当宏观经济走势处在比较好的时期,公司将增加研发投入。据此提出第五个假设:

H6:经济景气指数与创业板公司研发投入呈正相关关系。

三、研究设计

影响公司研发投入的因素既有公司外部因素(宏观因素),也有公司内部因素(微观因素),其中公司内部因素的影响影响是根本性的。已有文献较为详尽地探讨了公司规模、股权结构、董事会规模、高管薪酬等四个方面分别对公司研发投入的影响,但是鲜有文献囊括宏观、微观环境影响因素研究研发投入强度,本研究综合考虑微、宏观环境,利用公司内外部变量探索创业板公司研发投入强度的影响因素。宏观因素在本研究中主要探讨经济景气指数对创业板公司研发投入强度的影响以及税负水平对创业板公司研发投入强度的影响;微观因素主要考量公司规模、公司治理因素、公司财务状况、公司本身研发持续性对研发投入强度的影响,其中,公司治理因素主要从股权集中度、高管薪酬、高管持股三个方面展开,公司财务状况主要考察资产负债率、资金约束性、公司净利润率对研发投入强度的影响。

(一)样本与数据

在选取样本公司时,按照下述条件进行筛选。(1)公司的营业性质在研究期间没有发生本质变化。如果在研究期间公司主营业务性质发生急剧变化,会使企业面临不同的内、外部经营环境,随之企业战略要进行调整,这些因素不利于我们的研究。(2)剔除数据不全以及异常值的公司。我们剔除ST公司、剔除金融行业公司、剔除数据不全的公司,经过筛选处理后,得到通讯、生物工程、生物制药、化工、软件、电子、传媒等行业的创业板公司50家。考虑到公司研发投入存在滞后效应,即本年的研发投入很难为本年带来收益,再加上研发投入持续时间长,本研究采用滞后一期的数据进行检验。因此将被解释变量的观测时间窗口设定为2011年01月01日到2015年12月31日,解释变量和控制变量的观测窗口设定为2010年01月01日到2014年12月31日。公司资本化费用及其他数据来自CSMAR中的公司治理数据库,费用化研发支出通过手工搜集公司年报数据得到。

(二)被解释变量、解释变量、控制变量的界定与衡量

关于研发投入强度衡量。已有文献从不同的侧面来衡量研发投入,有的从研发投入的资金投入状况反映,有的从研发投入的产出方面衡量(比如采用专利权申请数)。由于研发投入产出方面的数据容易受到公司外部不可控制因素的影响,而公司研发投入的资金投入状况较多受公司治理方面的影响,本研究意欲探求公司治理方面对研发投入的影响(如薪酬激励、管理层持股等因素),因而本研究采用研发投入的资金投入状况指标来衡量。在进行稳健性检验时,采用开发支出与研发费用之和的自然对数替代研发投入强度以消除异方差的影响。

关于公司规模的衡量。本研究用总资产的自然对数或者营业总收入的自然对数形式进行刻画,在进行稳健性检验时利用营业总收入的自然对数指标替代总资产的自然对数指标。

关于企业税负水平指标。本研究采用两种不同口径进行衡量,即权责发生制口径和收付实现制口径。在权责发生制口径下利用所得税费用与递延所得税资产之和再减去递延所得税负债之差除以营业总收入衡量,在收付实现制口径下利用支付的税费减去收到的税费返还之差除以营业总收入来衡量,文章进行稳健性检验时利用收付实现制口径下的指标进行替换。

管理层持股数量的衡量。借鉴Bergstresser & Philippon(2006)[33]的做法,采用CEO持股数的自然对数、监事会持股数的自然对数、董事会持股数的自然对数来刻画管理层的持股数。

关于股权集中的衡量。已有文献从第一大股东持股比例、前两大股东持股比例、前十大股东持股比例的不同角度进行衡量。鉴于本研究以探讨创业板公司的研发投入影响因素为目的,考虑到创业板公司股权较为集中的现实,本文试图借鉴国外学者的做法,用第一大流通股股东持股比例的赫芬达尔指数来刻画其对研发投入的影响。因为流通股股东可以直接从股票的升值中获得资本收益,他们关注公司的长远发展战略,注重公司的研发投入。赫芬达尔指数采用大持股比例取平方后容易反映股权方面的马太效应,反映出大股东的优势。在稳健性检验时,采用前十大股东持股的赫芬达尔指数替代第一大股东持股比例的赫芬达尔指数。本研究涉及的被解释变量、解释变量、控制变量的界定与衡量见表1。

(三)模型设定——公司研发投入非线性检验模型

本研究重在探求管理层持股以及管理层薪酬对研发投入的影响,从微观和宏观的视角,引入公司规模变量的一次方项和平方项,董监高薪酬自然对数、CEO持股的自然对数、监事会持股自然对数、监事会持股自然对数与管理层持股自然对数的交乘项、董监高薪酬自然对数与CEO持股自然对数的交乘项、董监高薪酬自然对数与监事会持股自然对数的交乘项、CEO持股自然对数与董事会持股自然对数以及监事会持股自然对数的交乘项、公司外部的经济景气指数以及公司税收负担变量,构建的计量模型如公式(21):

rdri,t=β0+β1rdri,t-1+β2sizei,t-1+β3size2i,t-1+β4npi,t-1+β5opcfi,t-1+β6asliarai,t-1+β7tradfirhdi,t-1+β8salaryi,t-1+β9ceohdi,t-1+β10bsphdi,t-1+β11bsphdi,t-1·ceohdi,t-1+β12salaryi,t-1·ceohdi,t-1+β13salaryi,t-1·bsphdi,t-1+β14ceohdi,t-1·bsphdi,t-1·bddihdi,t-1+β15taxratei,t-1+β16ecsedexi,t-1+εi,t(21)

其中i=1、2、……50,t=2011、2012、2013、2014、2015。模型中第2项重在考察上期研发投入对本期研发投入的影响,第3项到第4项考察公司规模对研发投入的影响,第5项到第7项重在考察创业板公司的财务状况对研发投入的影响,其中包括净利润率、经营现金净流量、资产负债率对研发投入的影响。第8项到第15项着重检验公司治理因素对研发投入的影响,主要是第一大股东持股比例的赫芬达尔指数、董监高工资的自然对数、CEO持股的自然对数、监事会持股自然对数、监事会持股自然对数与管理层持股的自然对数的交乘项、董监高薪酬自然对数与CEO持股自然对数的交乘项、董监高薪酬自然对数与监事会持股自然对数的交乘项、CEO持股自然对数与董事会持股自然对数以及监事会持股自然对数的交乘项。第16项和第17项关注公司外部的宏观经济背景对研发投入的影响,主要是经济景气指数以及公司税收负担的比率两个因素对研发投入的影响。

(四)实证检验与分析

1.关键变量的描述性统计。针对本研究的关键变量(CEO持股的自然对数、监事会持股的自然对数、董事会持股的自然对数、董监高工资的自然对数、第一大流通股股东持股比例的赫芬达尔指数、前十大股东持股比例的赫芬达尔指数、研发投入强度、经济景气指数、公司规模的自然对数、公司税收负担、经营净现金流量、公司的资产负债率)进行了描述性统计。

从2011-2015年间的50家创业板公司来看,其研发投入强度均值是14926,研发投入强度最小值是00006,总体水平偏低。

董监高持股数据显示:监事会持股的自然对数明显低于CEO持股的自然对数以及董事会持股的自然对数,反映出创业板公司董监高持股不均衡现象。并且董事会持股的自然对数、CEO持股的自然对数以及监事会持股的自然对数这三类变量的最小值是0,说明了创业板公司存在董监高没有持股现象,股权激励计划没有完全采纳,管理层持股制度有待深入完善。

从股权集中度来看,第一大流通股股东持股比例的赫芬达尔指数的最大值是6150,最小值是496,说明创业板公司第一大流通股股东持股比例的赫芬达尔指数存在较大的差异,另外也表明第一大流通股股东已经实际控制了本公司。前十大股东持股比例的赫芬达尔指数的均值与中位数明显低于第一大流通股股东持股比例的赫芬达尔指数,创业板公司第一大股东持股比例远远高于外部股东持股比例,创业板公司股权制衡程度总体上看来是比较弱的。

资产负债率的均值是1947%,但是资产负债率的最大值6659%,最小值是159%,说明个别创业板公司的资本结构不合理,出现资产负债率过高和过低两种极端现象。

经济景气指数均值是992338,最大值是1036,最小值是9601,表明宏观经济在不景气区间内徘徊,经济状况趋于下降或恶化状态。

2.关键变量的相关性分析。为了检验文章中几个变量是否存在多重共线性问题,需要对相关变量进行相关性分析。文章对CEO持股、监事会持股、董事会持股、董监高工资、第一大流通股股东持股比例的赫芬达尔指数、前十大股东持股比例的赫芬达尔指数、研发投入强度、经济景气指数、公司规模的自然对数、公司税收负担、经营净现金流量、公司的资产负债率这几个变量进行相关性分析。

这12个变量之间的相关系数没有超过08,说明变量之间不存在多重共线性问题,适合进行下一步的多元回归。可以看出相关变量之间的基本相关关系:研发投入强度(Rdr)与董事会持股(Bddihd)正相关、与监事会持股(Bsphd)正相关、与CEO持股(CEOhd)正相关、与经济景气指数(Ecsedex)正相关、与净利润率(Np)负相关、与董监高薪酬(Salary)正相关、与公司规模(Size)正相关、与公司税收负担(Taxrate)负相关、与第一大流通股股东持股比例的赫芬达尔指数(Tradfirhd)正相关。

3.单位根检验。在进行实证研究之前,先对面板数据的平稳性进行检验,利用Eviews80软件对被解释变量、解释变量以及控制变量进行单位根检验,根据检验的结果显示,相关变量比较平稳,适合做下一步的实证分析。

4.实证结果。若解释变量与随机误差项不是相互独立,则称模型存在内生性问题,此时需要寻找一组工具变量(Instrument Variable),以消除解释变量与随机误差项之间的相关性。借鉴Himmerberg et al(1999)[34]以及程柯和程立(2011)[35]的检验方法,对管理层持股变量进行内生性检验。通过检验发现,本研究适合采用两阶段最小二乘法进行拟合。本研究在估计模型中参数协方差时使用White截面方法(White cross section)计算系数协方差。由于本研究采用的是均衡面板数据,通过固定效应模型的F检验、LR检验结果可知,本次回归宜采用随机横截面模型。利用Eviews80软件对公式(21)进行数据拟合。拟合结果如表2所示。

根据表2的数据,从微观视角来分析创业板研发投入状况,容易得出以下结果:上一期研发投入强度与本期研发投入强度呈正相关关系,在1%水平下显著,说明创业板公司研发投入强度存在持续性,即上期研发投入如果较多,那么本期研发投入也较多。

第一大股东持股比例的赫芬达尔指数与本期研发投入强度呈正相关关系,并且1%水平下显著,大股东的“激励效应”得到验证,假设H3b通过检验。

公司规模与本期研发投入强度呈倒“U”型关系,并且在1%水平下显著,假设H5c得到了验证。说明中等规模的创业板公司适合研发投入,规模过小和规模过大的公司不利于研发投入,当创业板公司规模的自然对数达到16662时候,研发投入达到最大值(即size=1236922×031454≈166624)。

净利润率与本期研发投入强度呈负相关关系,在10%水平下显著。经营活动净现金流量与本期研发投入强度呈正相关关系,在1%水平下显著,说明创业板公司充足的现金流是进行研发投入的资金储备。

资产负债率与本期研发投入强度竟然呈现出正相关关系,并且在1%水平下显著,说明创业板公司在举债较多情况依然进行研发方面的投资,期待金融界对创业办公给予资金支持。

董监高工资的自然对数与研发投入呈现出正相关关系,在10%水平下显著,假设H2得到了验证,说明创业板公司的货币薪酬在研发投入方面起到了激励作用。

CEO持股的自然对数、监事会持股的自然对数分别与研发投入强度成正相关关系,并且在1%水平下显著,假设H1a得到了验证,说明了管理层持股对研发投入起到了激励作用。

董监高薪酬的自然对数与CEO持股的自然对数二者的交乘项和本期研发投入强度呈正相关关系,并且在1%水平下显著,说明CEO持股的自然对数对董监高薪酬的自然对数存在正向调节作用。

董监高薪酬的自然对数与监事会持股的自然对数二者的交乘项和本期研发投入强度呈负相关关系,在10%水平下显著,证明了监事会持股的自然对数对董监高薪酬的自然对数存在负向调节作用。

CEO持股的自然对数与监事会持股的自然对数二者的交乘项与研发投入强度正相关,说明监事会持股的自然对数对CEO持股的自然对数具有正向调节作用。

监事会持股、董事会持股与CEO持股的自然对数三者的交乘项的系数是-0000102,并且在1%水平下显著,说明董事会持股对监事会、CEO持股的交乘项具有负向调节作用,假设H4b得到了验证,说明了公司治理在研发投入方面的制约制衡作用。

根据表2的数据,从宏观视角来分析创业板研发投入状况,容易得出以下结果:经济景气指数与创业板公司研发投入呈现出正向关系,并且在1%水平下显著,H6假设得到验证,表明公司内部的决策应该预测或者反映宏观经济的冷暖状况。公司的税收负担与本期研发投入强度呈现出负向关系,但是没有通过显著性检验。

5.稳健性检验。为了验证上述研究的稳定性与可靠性,进行了两方面的检验。第一,用前十大股东持股比例的赫芬达尔指数替代第一大股东持股比例的赫芬达尔指数。第二,用创业板公司研发投入的自然对数指标替代上面已经使用的研发投入除以营业利润指标,进行非线性多元回归。第三,用公司税收负担的(支付的税费-收到的税费返还)/营业总收入指标替代(所得税费用+递延所得税资产-递延所得税负债)/营业总收入指标。研究结论如表3所示。

在稳健性检验中,除了董监高薪酬的自然对数该变量没有通过显著性检验外,其他变量都通过显著性检验,并且与第一次实证研究的结论一致,表明了本研究设定的多元回归模型具有一定的稳定性。

五、研究结论与研究建议

(一)研究结论

本文以探讨公司管理层持股对创业板公司研发投入的影响机制为目的,从数理证明和数据检验两条线索展开分析,从微观和宏观相结合的视角进行探讨。

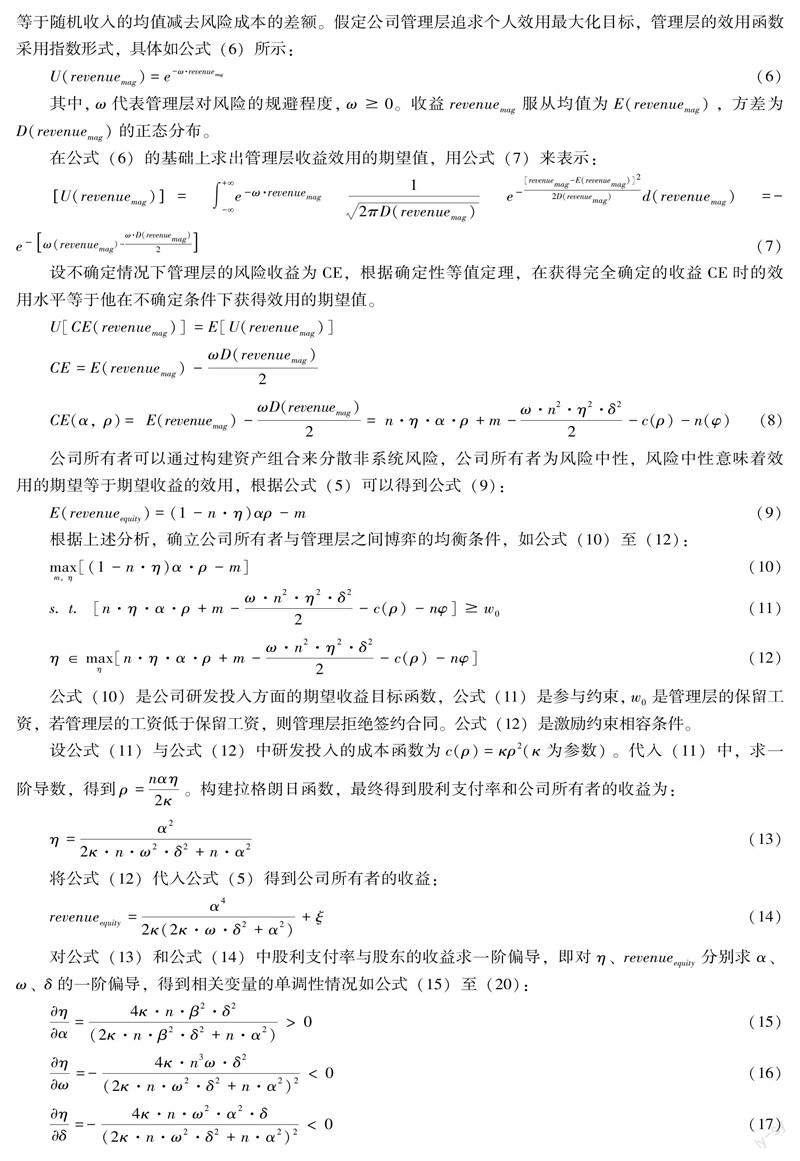

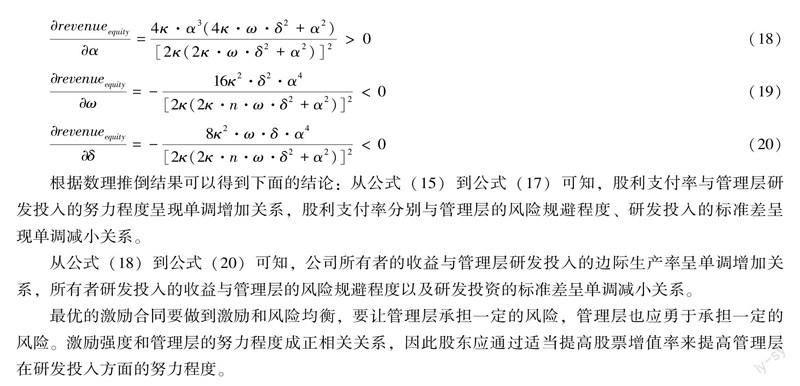

首先,数理分析得出的一般性结论。(1)股利支付率与管理层研发投入的努力程度呈现单调增加关系,即管理层在研发投入方面越努力,管理层得到的股利将越高,研发方面管理层的努力得到了相应的回报,管理层持股起到激励作用。(2)股利支付率分别与管理层的风险规避程度、研发投入的标准差呈现单调减小关系,即管理层对于研发投入的风险规避程度越高,上市公司的股利支付率越低;研发投入的波动性越大,上市公司的股利支付率将越低。(3)公司所有者的收益与管理层研发投入的边际生产率呈单调增加关系,即管理层研发投入的生产率越大,所有者的研发投入收益将越大。(4)所有者研发投入的收益与管理层的风险规避程度以及研发投资的不确定性呈单调减小关系。管理层的风险规避程度越高,所有者在研发投入方面的收益将越低;研发投入的标准差越大,所有者在研发投入方面的收益将越小。总之,激励强度和管理层的努力程度成正相关关系。最优的激励合同要做到激励和风险均衡,让管理层承担一定的风险,管理层也应勇于承担一定的风险。

其次,实证检验得出的结论。

微观方面检验发现:(1)创业板公司研发投入强度存在持续性,即上期研发投入如果较多,那么本期研发投入也较多;第一大股东持股比例的赫芬达尔指数与研发投入强度呈正相关关系;公司规模与研发投入强度呈倒“U”型关系;经营活动净现金流量与研发投入强度呈正相关关系;资产负债率与研发投入强度竟然呈现出正相关关系,说明创业板公司在举债较多的情况下依然进行研发方面的投资,期待金融界对创业办公给予资金支持。(2)管理层的货币薪酬、监事会股、CEO持股分别发投入强度正相关,CEO持股和董事会持股也存在正向调节作用,该结论支持本研究数理分析的结果。但是监事会持股和冻水会持股又存在着负向调节作用。本次实证检验表明管理层持股对研发投入的影响机制较为复杂,不仅仅是一个正向激励作用,还存在负向调节作用。本研究扩展了代理理论关于管理层持股对研发投入影响的应用。

宏观方面检验发现:经济景气指数与创业板公司研发投入呈现出正向关系,表明公司内部的决策应该预测或者反映宏观经济的冷暖状况;公司的税收负担与研发投入强度呈现出负向关系,但是没有通过显著性检验。

(二)研究建议

规范公司治理结构,提高管理层持股比例。管理层持股促进了创业板公司的研发投入,但是现阶段创业板公司管理层持股比例很低,部分创业板公司并无正式的股权激励计划,尚未充分发挥管理层持股的应有效用,提高管理层持股比例是必要的;同时注意加强管理层持股的监管。由于监事会持股和董事会持股对研发投入存在负向的调节作用,因此有效的公司治理结构也是公司在研发投入方面进行科学决策的重要制度保障。

适度提升或保持股权集中度,激发大股东的监督积极性。对于创业板上市公司,鼓励股东参与企业管理和监督活动,有助于增加公司的研发投入,但要避免第一大股东对企业的绝对控制,发挥大股东之间的制衡作用。

强化管理层持股的信息披露,提供真实、完整、及时、有用的信息。借鉴国外媒体披露和分析的《财富》500强管理层的薪酬及其合理的做法,公开透明的信息披露应成为高管薪酬最大的监督约束机制。

创业板公司的资产负债率与研发投入强度正相关,说明负债高的公司更愿意研发投入,因此政府应给创业板公司提供广阔的融资渠道,建立多样化的资金融通机制,增加资金支持。

参考文献:

[1]OSullivan M.The innovation enterprise and corporate governance[J].Cambridge Journal of Economics,2000,24(4):393-416.

[2]Aggarwal R K,Samwick A A.Empire-builders and shirkers: Investment,firm performance,and managerial incentives[J].Journal of Corporate Finance,2006,12(3):489-515.

[3]Jensen M C and Meckling W H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure [J].Journal of Financial Economics,1976(3):305- 360.

[4]MillerJ S,Wiseman R M and Gomez-Mejia L R. the fit between CEO Compensation design and firm Risk[J].Academy of Management Journal,2002,45(4):745-756.

[5]Marianna M,Lane P J,Gomez-Mejia L R. CEO incentives,innovation and performance in technology-intensive firms: a reconciliation outcome and behavior-based incentive schemes [J].Strategic Management Journal,2006,27(11):1057-1080 .

[6]Chang K. Residual Income claimancy,Monitoring, and the R&D Firm: Theory with Application to Bio-techs[J].Managerial and Decision Economics,2004,25(8):489-507.

[7]Dechow P M, Sloan R G. Executive incentive and the horizon problem:An empirical investigation[J].Journal of Accounting and Economics,1991,14(1):51-89.

[8]赵国宇.股权激励提升企业技术创新的路径与效果研究[J].广东财经大学学报,2015(2):36-45.

[9]介迎疆,扈文秀,马艳妮.高科技上市公司股权激励对研发支出影响的实证研究[J].科技管理研究,2013(10):70-73.

[10]刘运国,刘雯.我国上市公司的高管任期与R&D支出[J].管理世界,2007(1):128-136.

[11]刘伟,刘星.高管持股对企业 R&D 支出的影响研究——来自 2002- 2004 年A股上市公的经验证据[J].科学学与科学技术管理,2007 (10):172 -175.

[12]巩娜.民营企业股权激励计划与研发投入关系分析[J].财经理论与实践,2014(1):96-102.

[13]仪明金,李婉丽.我国上市公司研发投资问题研究[J].经济问题探索,2015(3):184-190.

[14]夏芸.管理者权力、股权激励与研发投资——基于中国上市公司的实证分析[J].研究与发展管理,2014(4):12-22.

[15]陈修德,梁彤缨,雷鹏,等.高管薪酬激励对企业研发效率的影响效应研究[J].科研管理,2015(9):26-34.

[16]汤业国,徐向艺.中小上市公司股权激励与技术创新投入的关联性——基于不同终极产权性质的实证研究[J].财贸研究,2012(2):127-133.

[17]Balkin D B, Markman G D and L.R.Gomez-Mejia. Is CEO pay in high-technology firms related to innovation? [J].Academy of Management Journal,2000, 143(6):1118-1129

[18]张晖,万解秋.我国股权激励与企业自主创新关系检验[J].华东经济管理,2010(11):107-111.

[19]Coles J L,Daniel N D,Navcen L.Managerial incentives and risk-taking [J].Journ al of Financial Economics,2006,79(2):431-468.

[20]Lanrsen K.Foss N J.New human resource management practices,complementarities and the impact on innovation perform[J].Cambridge Journal of economics,2003,27(2):243- 263

[21]梁彤缨,孙晨曦,陈波.中国制造业企业的研发投资:创新导向与激励机制的交互作用[J].科技管理研究,2015(8):6-12.

[22]Chin,C.,Chen, Y.,Kleinman, G.,& Lee, P. Corporate ownership structure and innovation: Evidence from Taiwans electronics industry[J].Journal of Accounting, Auditing & Finance, 2009,24(1):145-175.

[23]Deng,Z.,Hofinan,P.S.,& Newman,A. Ownership concentration and product innovation in Chinese private SMEs[J].Asia Pacific Journal of Management,2013,30(3): 717-734.

[24]Chen,V.,Li, J., Shapiro, D.,& Zhang, X. Ownership structure and innovation: An emerging market perspective[J].Asia Pacific Journal of Management,2014,31(1): 1-24.

[25]Morck, R., Shleifer, A., Vishny, RW. Management Ownership and Market Valuation: AnEmpiricalAnalysis[J].Journal of Financial Economics,1988(20):293-315.

[26]赵洪江,陈学华,夏晖.公司自主创新投入与治理结构特征实证研究[J].中国软科学,2008 (7):145-149.

[27]R. A. Connolly, M. Hirscher. R&D, Market structure and Profits: A Value-Based Approach[J]. Rev. Econ. Statist,1989(66):682 -686.

[28]Aghion, Philippe, Nick Bloom, Richard Blundell, Rachel Griffith & Peter Howitt. Competition and Innovation: An Inverted-U Relationship [J]. The Quarterly Journal of Economics, 2005, 120(2):701-728.

[29]聂辉华,谭松涛,于宇锋.创新、企业规模和市场竞争:基于中国企业层面的面板数据分析[J].世界经济,2008 (7):57-66.

[30]白俊红.企业规模、市场结构与创新效率——来自高技术产业的经验证据[J].中国经济问题,2011(5):65 -78.

[31]李经路.公司规模、研发投入和影响因子,科技管理研究,2016(10):106-112.

[32]杨鹏,许晓雯,蔡虹.我国区域R&D知识存量与GDP的实证检验,科学学与科学技术研究,2005(12):23-26.

[33]Bergstresser D.&Philippon T.CEO incentives and earnings management [J].Journal of FinancialEconomics,2006,80(3):511-529.

[34]Himmelberg, C.P.,R.G.Hubbard,and D.Palia.Understanding the determinants of managerial ownership and the link between ownership and performance[J]. Journal of Financial Economics, 1999(53):353- 384.

[35]程柯,程立.市场竞争强度、管理层持股和公司绩效——基于内生性视角的经验证据[J].产业经济研究,2011(5):53-61.

猜你喜欢

世界科学技术-中医药现代化(2021年8期)2021-12-21

基层中医药(2021年6期)2021-11-02

老年医学与保健(2017年6期)2017-02-06

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年29期)2016-07-19

商(2016年8期)2016-04-08

西安交通大学学报(医学版)(2015年2期)2015-02-28