并购商誉与企业价值

2016-05-30 10:48:04赵西卜宁美军张东旭

现代管理科学 2016年12期

赵西卜 宁美军 张东旭

摘要:商誉对企业价值影响的研究尚无一致性结论。文章以中国2008年-2014年全部A股上市公司作为研究样本,分析了商誉与企业价值的相关性。研究表明,并购商誉表现出显著的价值创造效应,且在不同性质的企业以及不同的市场化程度下具有显著一致性。该结论为并购商誉作为一项资产列报于资产负债表的合理性提供了直接的经验证据,对建立富有价值创造力的并购重组改革机制也具有较强的启示意义。

关键词:并购商誉;产权性质;市场化程度;价值创造

一、 引言

全流通时代推进了并购市场的繁荣发展,并购成为企业营造核心竞争力的重要方式,并购火爆推升商誉。并购商誉确认作为并购活动中的核心问题受到越来越多企业的关注。《深交所多层次资本市场上市公司2015年报实证分析报告》显示,2013年~2015年间,深市上市公司的并购商誉总值分别为707亿元、1 581亿元和3 544亿元,沪深两市2015年1 490份上市公司年报并购商誉总值高达6 400余亿元。相关利益者不禁要问了,如此庞大的并购商誉到底是什么?企业并购、剥离等战略性决策归根结底都着眼于企业价值最大化,那么并购商誉能否带来企业价值增值呢?根据2006年财政部印发的《企业会计准则第20号——企业合并》,非同一控制企业合并中,购买方在购买日对合并成本大于被购买方可辨认净资产公允价值份额的部分,应当确认为商誉。根据该定义,并购商誉对企业价值的影响方向并不一定。但如果并购商誉带来巨大价值毁损效应,将严重影响我国经济的稳健可持续发展。

尽管针对并购商誉与企业价值的关系,Mukherjee等(2004)、Shahrur(2005)、李青原等(2011)、杜兴强等(2011)等现有文献提供了理论依据,但鲜有文献提供实证支持。基于此,我们实证检验了并购商誉与企业价值之间的关系,以期提供经验证据支持。

本文可能的贡献:第一,该研究发现为并购商誉作为一项资产列报于资产负债表具有的合理性提供了经验证据;第二,检验了并购商誉与企业价值之间的关系在不同制度背景下的稳定性;第三,從代理成本角度研究了并购商誉对企业价值的影响,丰富了并购商誉的经济后果研究。

二、 理论分析与研究假设

目前并购商誉与企业价值的相关观点主要有两类,第一类为价值创造理论,认为两者之间具有正相关关系;第二类为价值毁损理论,认为两者之间具有负相关关系。

价值创造理论认为,并购商誉对企业价值能够产生积极作用(Chauvin & Hirschey,1994;Jennings et al.,1996; Henning et al.,2000;Godfrey & Koh,2001;Shahwan,2004;杜兴强等,2012;郑海英等,2014;彭荣,2015),这种正向影响随市场竞争加剧而减弱(郑海英等,2014),随行业竞争增强而增强(邢立全和王韦程,2015)。从理论视角看,根据效率理论(Mukherjee et al.,2004; Shahrur,2005;李青原等,2011),并购有利于改进经营效率,形成管理协同效应、财务协同效应和经营协同效应,这与商誉管理整合效率观、核心能力观和协同效应观一致。根据市场势力理论(Ellert,1976; Eckbo,1983; Fee & Tomas,2004),并购行为会提高公司势力和所占市场份额,形成规模经济,这与无形资源观和资源基础理论观一致。根据代理成本理论(Jensen & Meckling,1976),并购能降低经理人追求私人利益道德风险行为产生的代理成本,提升企业价值。

价值毁损理论认为,并购商誉对企业价值具有消极作用影响,这主要体现在并购商誉的减值和摊销带来的经济后果(Jennings et al.,2001;Chen et al.,2008;Godfrey & Koh,2009;陆正华,2010)。此外,并购商誉因其专业判断空间大成为创业板并购风险的“蓄水池”(傅超等,2015),无法支持并购商誉“价值发现说”(周晓苏和黄殿英,2008)。从理论视角看,根据自由现金流量假说(Jensen,1986),管理层为追求自身利益最大化大举并购导致并购低效率,造成企业价值毁损。根据经理主义理论(Miller,1969),经理人为追逐社会地位和利益,会进行大规模并购。根据自负假说(Roll,1986),管理层往往高估个人能力,致使无法完成大规模并购整合,造成企业价值毁损。

综上,并购商誉对企业价值存在正反两方面的影响,“价值毁损效应”预期并购商誉和企业价值负相关;而“价值创造效应”预期并购商誉和企业价值正相关。究竟何种效应占据主导?我们提出两个竞争性假说:

H1a:基于“价值创造效应”,并购商誉和企业价值呈正相关关系;

H1b:基于“价值毁损效应”,并购商誉和企业价值呈负相关关系。

三、 研究设计

1. 样本选择与数据来源。本文以2008年~2014年所有财务报表显示并购商誉的A股非金融类上市公司作为研究样本。本文样本筛选过程如下:(1)剔除数据缺失样本;(2)剔除ST、*ST类特殊处理公司;(3)剔除金融保险行业样本;(4)对所有连续变量在1%和99%分位数上进行Winsorize处理。本文数据来自CSMAR数据库和Wind数据库,共获得5 554个公司年度数据。

2. 变量定义。

(1)企业价值。借鉴Morck等(1988)、姜付秀和黄继承(2011)的做法,我们采用托宾Q作为企业价值的代理变量。

(2)并购商誉。为与被解释变量的口径保持一致,我们在计算商誉时对其进行了标准化处理,用当年并购商誉除以总资产。

(3)其他变量。借鉴Chauvin和 Hirschey(1994)、Ch- en等(2008)、郑海英等(2014)等已有文献,我们设置股权集中度、股权制衡度、两职合一、公司规模、资产负债率、独立董事比例、公司上市年数、代理成本、行业变量、年度变量等控制变量。

3. 模型设计。为了研究并购商誉对价值创造的影响,我们建立模型1。

四、 实证结果及分析

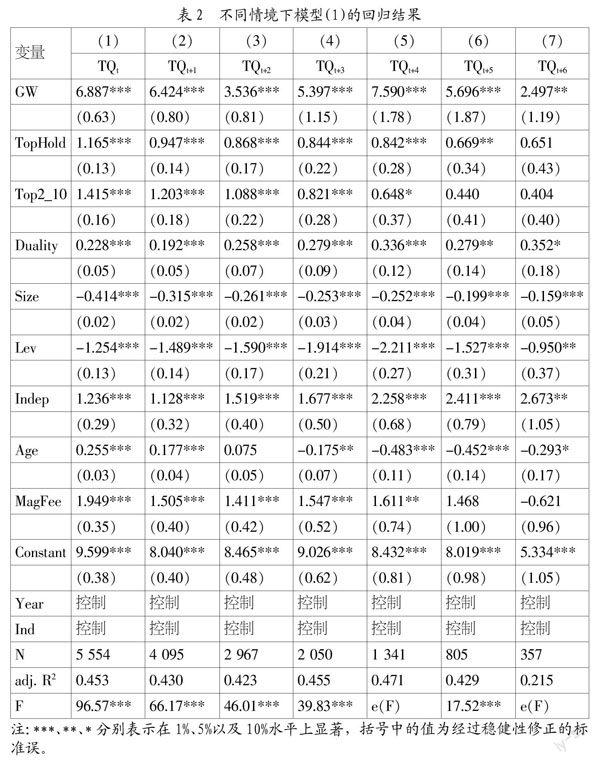

1. 描述性统计。本文对主要变量进行了描述性统计分析。托宾Q(TQ)最大值9.800、最小值0.940、标准差1.640,表明样本公司的企业价值存在较大差异。并购商誉(GW)最大值0.250、最小值接近0、均值(中位数)0.020(0.000),表明不同企业支付并购商誉成本的高低存在较大差异。其他变量分布都在合理区间。

2. 根据回归结果,并购商誉的价值创造效应在并购前三年呈缓慢上升趋势,之后年度呈快速下降趋势。可能的原因有:(1)上市公司进行并购可能存在“同伴效应”(傅超等,2015),支付过高的并购商誉可能存在提升当年企业价值的动机,具有一定的盲目性;(2)并购整合效果不佳,损害了公司的实际运行效果,致使并购商誉的价值创造效应后劲不足;(3)利益相关者往往操纵战略并购定价,致使该定价严重偏离价值区间(陈艳利和宁美军,2014),导致含有过多冗余信息的并购商誉偏离了其“获得超额回报能力”的内涵本质。

MagFee(代理成本)的回归系数均至少在5%的水平下显著,表明根据代理成本理论,并购商誉和企业价值呈正相关关系。Duality(两职合一)的回归系数均至少在10%的水平下显著正相关,表明管理层自信程度和权力的提高均对企业价值具有显著的正向影响。Size(公司规模)的回归系数在1%的水平下显著负相关,这可能与上市公司并购本身的非理性程度密切有关(傅超等,2015)。其他变量与已有文献基本一致。

3. 进一步研究:制度背景的影响。

(1)企业性质的影响。为使研究结论更加稳健,我们从企业性质角度将企业分为国有企业和非国有企业分组检验。国有企业组中并购商誉与企业价值在1%的水平上显著为正(β1=10.301,t=7.69),非国有企业组中并购商誉与企业价值在1%的水平上显著为正(β1=5.882,t=8.14)。这表明,国有企业中并购商誉的价值创造效应更大,这可能是因为,国有企业更可能有足够的信贷资金使其免受融资约束,更可能获得政府的大力支持以促进并购整合成功,从而更有可能进行大举并购而形成规模效应。无论是国有企业,还是非国有企业,并购商誉都显著提升了企业价值,进一步支持了假设H1a。

(2)市场化的影响。根据樊纲和王小鲁(2011),我们将全部样本分为高市场化程度组和低市场化程度组分组检验。高市场化程度组中并购商誉与企业价值在1%的水平上显著为正(β1=7.153,t=7.67),低市场化程度组中并购商誉与企业价值在1%的水平上显著为正(β1=6.347,t=7.44)。这表明,市场化程度高的企业中并购商誉的价值创造效应更大,这可能是因为,公司所处地区的市场化进程越快,市场经济体制的越完善、公司融资越便利、政府干预越少、法治水平越高,促进公司治理水平提升和并购决策优化,加强了并购商誉对企业价值的积极影响。无论是高市场化程度,还是低市场化程度,并购商誉都显著提升了企业价值,进一步支持了假设H1a。

4. 稳健性检验。本文进行如下稳健性测试:(1)考虑到并购商誉的产生机理,我们使用“并购商譽 / 母公司独立报表长期股权投资”对用总资产标准化的并购商誉做了替换,重新回归分析;(2)借鉴姜付秀和黄继承(2011),我们使用市账比MB衡量企业价值,重新回归分析;(3)使用行业均值调整后的企业价值重新回归分析。上述稳健性检验结果均与上文结论基本一致。

五、 研究结论与启示建议

本文实证研究了并购商誉与企业价值之间的关系及其制度背景差异。结果表明,并购商誉能够显著提高企业价值,且其价值创造效应在不同的制度背景下具有显著的一致性。

通过本研究,可以得到如下启示和建议:(1)本文的研究结论在一定程度上证实了并购商誉“超额收益能力”的内涵本质,同时也证明了并购商誉的价值创造效应在并购三年后呈快速下降趋势。可能的原因是,统一按照“倒挤”方法确认计量的并购商誉包含了过多冗余信息,无法充分体现其“超额收益能力”的内涵本质。基于此,我们希望会计准则制定部门依据并购交易的不同特点和类型等具体情况制定适宜的并购商誉确认方法,以满足报表使用者的需求。(2)应依据市场化程度的不同对各地区进行资源优化配置:市场化程度高的地区,应充分尊重市场规律,发挥市场的资源配置作用;市场化程度低的地区,其资本市场等制度有待完善、上市公司并购行为也有待进一步规范,应在应适度加大资源投入的同时妥善处理政府与市场的关系。(3)政策制定部门应加大力度整治上市公司利用并购商誉进行盈余管理操纵的行为,建立富有价值创造力的并购重组改革机制,以促进上市公司自身良性发展、实现企业价值最大化,继续推动政府治理改革,为企业良性并购提供政策和制度环境。

参考文献:

[1] Henning, S.L., B. L.Lewis, W.H.Shaw. Valuation of the Components of Purchased Goodwill[J].Journal of Accounting Research, 2000,38(2):375-386.

[2] Jayne M.Godfrey, Ping-Sheng Koh. Goodwill Impairment as a Reflection of Investment Opportunities[J].Accounting and Finance,2009, 49(1):117-140.

[3] Jennings, R., M. Le Clere, R.B.Thompson II.Goodwill Amortization and the Usefulness of Earnings[J].Financial Analysts Journal, 2001,57(5):20-28.

[4] 姜付秀,黄继承.经理激励、负债与企业价值[J].经济研究,2011,(5):46-60.

[5] 郑海英,刘正阳,冯卫东.并购商誉能提升公司业绩吗?——来自A股上市公司的经验证据[J].会计研究,2014,(3):11-17.

作者简介:赵西卜(1963-),男,汉族,河北省辛集市人,中国人民大学商学院教授、博士生导师,研究方向为会计理论、会计准则;宁美军(1989-),女,汉族,河南省濮阳市人,中国人民大学商学院博士生,研究方向为财务会计、政府会计;张东旭(1988-),男,汉族,安徽省庐江市人,中国人民大学商学院博士生,研究方向为资本市场财务会计。

收稿日期:2016-10-08。

猜你喜欢

会计之友(2016年23期)2017-01-09 08:41:44

现代管理科学(2017年1期)2016-12-26 16:58:14

财经问题研究(2016年7期)2016-12-26 14:34:01

现代商贸工业(2016年21期)2016-12-26 12:28:48

商情(2016年43期)2016-12-26 00:00:00

经济研究导刊(2016年24期)2016-12-12 15:08:26

科学与财富(2016年15期)2016-11-24 15:03:51

财会学习(2016年19期)2016-11-10 05:58:11

商业经济研究(2016年14期)2016-09-14 09:19:19

企业导报(2016年10期)2016-06-04 11:21:11