巨灾风险分担机制比较研究

2016-05-30 14:49:49潘席龙邓博文王嘉琳

中国集体经济 2016年31期

潘席龙 邓博文 王嘉琳

摘要:从稳定性、收益性、流动性、保障性“四性”和信用风险、基差风险、道德风险、逆向选择风险“四险”角度看,单一主体风险承担型巨灾分担机制,无论是政府型、保险型,还是资本市场型均有很大局限。潘席龙等人(2009)创造性提出的巨灾补偿基金型,能有效整合多种巨灾风险分担机制,且相关理论和技术也正趋于完善,在我国面临的巨灾风险日益严重的趋势下,对比分析并找出适合我国国情的巨灾风险分担机制具有显著的理论和现实意义。

关键词:巨灾风险;巨灾风险分担机制;巨灾补偿基金

巨灾是全人类共同面对的难题,造成的损失不断增长,20世纪70年代,全球每年自然灾害造成的损失大约50亿美元,而1987~2003年骤增至约220亿美元。2008和2011年则分别达到了2690亿美元和3708亿美元。据联合国统计,20世纪全世界54起最严重的自然灾害中,就有8起发生在我国。截止2016年7月13日,仅洪灾一项就已经造成经济损失1496亿元。

面对巨灾风险,世界各国采取了不同的巨灾风险分担机制,主要有政府型、保险型、资本市场型和综合分担型四类。潘席龙等人(2009)提出的巨灾补偿基金模式,可同时融合政府、保险和资本市场三种巨灾风险分担机制的优点,具有综合性强、覆盖广、可持续性好、效率高、兼顾市场效率和人道公平等特点。本文将从巨灾风险的分担机制等角度,就当前的巨灾风险分担机制进行系统的分析和讨论。

一、巨灾风险分担机制的概念、组成及分类

巨灾风险分担机制是指巨灾风险在受灾主体、政府、保险公司、再保险公司和资本市场投资者等主体之间,如何进行合理分担、承担相应风险或损失的制度安排,由分担主体、分担方式、分担技术、分担市场等组成。其中,分担主体包括中央政府、各级地方政府、受灾主体、保险公司、再保险公司、资本市场投资者和公益组织等;分担方式包括公共财政、社会救助、保险、非传统风险转移工具、巨灾基金等;分担技术主要指对风险的纵向分层和横向分层;分担市场则可进一步分为保险市场和资本市场,国内市场和国际市场等。从风险的主要承担者角度,巨灾风险分担机制可分为四类,即政府型、保险型、资本市场型和综合型,差别在于主导和承担风险的主要主体有所不同;同时,各自在稳定性、收益性、保障性和流动性,以及在信用风险、基差风险、道德风险和逆向选择风险上,也存在显著的差异。

二、巨灾风险分担机制的“四性”比较

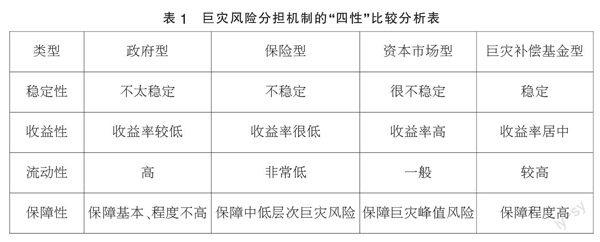

判断巨灾风险分担机制的利弊,可主要从其稳定性、收益性、流动性和保障性这“四性”的角度进行分析,以下先对几种机制作简要比较,然后进行详细分析,见表1所示。

(一)政府型的“四性”分析

稳定性方面,由政府分担巨灾风险以国家财政作支撑,具有一定的稳定性,但受到国家财政状况的制约。政府救助能力随国家财政能力、巨灾损失大小的变化而变化,存在较大不确定性。在收益性上,政府的财政资金通常为银行存款,收益率较低。为巨灾发行的特别国债由于有国家信用担保,收益率也较低。在流动性方面,财政资金通常存入银行,流动性高,能够及时调拨,用于救灾减灾。从保障性看,政府型对巨灾的保障程度受到国家财政能力、巨灾损失规模的极大影响,通常只保障灾区人民的基本生活需求,保障程度不高,且由于风险承担主体过于单一,财务负担较重,机会成本很高。

(二)保险型的“四性”分析

就稳定性看,通过保险、再保险分担巨灾风险,受到巨灾事件发生的影响较大:一是民众对巨灾保险的需求随巨灾事件的发生波动较大,二是保险、再保险公司的承保能力也随巨灾事件的发生而波动,往往巨灾的发生会导致保费提高,供给减少,使民众转移和分散巨灾风险出现困难。因此,保险型不够稳定。从收益性分析,民众购买保险或保险公司购买再保险,只有当损失发生并达到约定条件,才能获得补偿,当未发生损失或未达到约定条件,则不能获得任何回报。因此,保险、再保险的收益低,如果不算上损失补偿,几乎没有收益。在流动性上,保险、再保险通常属于定制化金融产品,针对特定客户而设计,缺乏标准化,因此难以在市场中流通和转让,流动性非常低。从保障性看,巨灾保险、再保险依托保险市场,能够对中低层次的巨灾风险提供较好的保障,对高层、超高层的巨灾风险保障能力不足,而且其保障能力还会受到巨灾事件发生的影响,出现较大的波动性。

(三)资本市场型的“四性”分析

在稳定性方面,巨灾联系证券的发行和交易受巨灾事件的发生影响较大,往往某一巨灾事件发生,会激发人们转移和分散巨灾风险的需求,从而提高发行和交易量。如果较长时间未发生巨灾事件,人们的购买热情会大大下降,发行和交易量也会急剧下降。此外,巨灾联系证券的价值也会受到巨灾事件的较大影响,导致其价格在巨灾发生前后出现剧烈波动,表现很不稳定。从收益性看,由于巨灾风险巨大且难以评估,投资者要求较高的风险补偿,因此巨灾联系证券的收益率较高,通常会高于同种级别的公司债券,相应也提高了发行人的避险成本。在流动性上,巨灾联系证券比保险、再保险流动性更好,但由于定价复杂难于理解,标准化程度有限,市场参与者受限,因此交易不夠便利,流动性明显不足,这也是制约巨灾联系证券规模增长的重要因素。从保障性分析,尽管资本市场容量巨大,但真正能够通过资本市场来转移和分散的巨灾风险比例很低,巨灾联系证券的市场规模非常有限,就连资本市场发达的美国也只有约20%的巨灾风险通过巨灾联系证券来承担。巨灾联系证券主要适用巨灾峰值风险,风险覆盖范围较为狭窄。市场规模受限,加之风险覆盖范围较窄,使巨灾联系证券对巨灾风险的保障并不充足。

(四)巨灾补偿基金型的“四性”分析

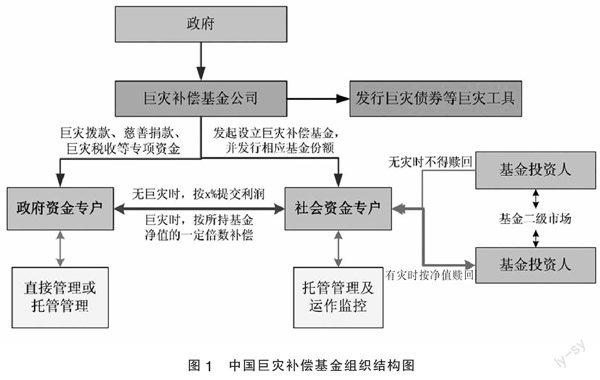

1.巨灾补偿基金的结构及运作

巨灾补偿基金的组织结构如图1所示。

按潘席龙等(2009)的论述,巨灾补偿基金的主要特征包括:以国家设立、控制和管理的巨灾补偿基金公司为基础,以市场机制为核心,对基金进行公司化经营和管理,解决了市场效益与基金信用矛盾的问题;以社会资金专户向政府资金专户缴纳部分收益、支付巨灾发生时获得持有净值一定倍数补偿期权的方式,解决了巨灾对基金市场价格的直接冲击问题和政府与基金持有人承担比例问题,为基金的二级市场交易和风险承担奠定了基础;以注册地替代巨灾保险中投保人,解决了巨灾风险难以精确计量或定损的问题;以补偿过程中先公益后商业的补偿顺序原则,解决了公益性和商业性的兼容性问题;以基金投资方式解决了巨灾风险在全球资本市场上进行分散承担的问题;以按面值出售、按风险和注册地、移动平均方式计算补偿比例,解决了不同巨灾风险间和注册地间的平衡问题。限于篇幅,本文对相关研究不做赘述,具体可见潘席龙等(2009,2015)的论述。

2.“四性”分析

稳定性。巨灾补偿基金整合了政府、保险和资本市场,属于综合型风险分担设计。其中,政府在基金中发挥规划、协调、监管和兜底的作用,以确保基金的公益性和稳定性。而基金管理公司则是按市场原则运作,充分利用市场机制来确保基金增值的作用,保证了基金的有效性和可持续性。此外,巨灾补偿基金是一种跨风险种类、跨地域、跨时间的巨灾风险应对平台,这种“三跨”的特征,不仅能提升基金应对不同巨灾风险、不同区域巨灾风险的能力,也能有效提高其稳定性。

收益性。巨灾补偿基金由于其半封闭特征,即除非发生巨灾时才能被受灾的持有人赎回,因此,基金中至少有一部分资金可投资于较长时间、收益率较高的长期投资项目上,从而取得较高的收益;另一方面,由于有国家信用做支撑和充分利用国际金融市场全方位的金融功能,在应对流动性资金需求时,并不需要完全投资于短期、流动性极强的工具,而是可以通过国家信用和多种工具的配合来实现,从而有效避免过多投入低收益资产的问题,这确保了即使在缴付了给政府专户的利润后,其收益也能够高于大部分同类保险工具的收益。

流动性。针对不同注册地的巨灾补偿基金,基金设计有专注册地变更相关规则,包括持有期与最高补偿比例限制、不同注册地补偿比例的换算公式等,解决了基金在不同注册地间进行变更的问题。而其他各方面的条款均为标准化条款,标准化程度高、面值较小,易于为投资者理解和接受,确保了其良好的流动性。

保障性。巨灾补偿基金在以移动平均方式确定不同注册地、不同巨灾风险的补偿比例,在充分体现风险共担、利益共享的原则基础上,足以确保基金运作的稳定性和保障性。在对补偿效率和补偿额占损失比例的计算机模拟中,其补偿比例在洪灾中可达45%、地震巨灾中可达21%左右(潘席龙等,2015),远高于当前以财政救助和保险分散等方式。

三、巨灾风险分担机制的“四险”比较

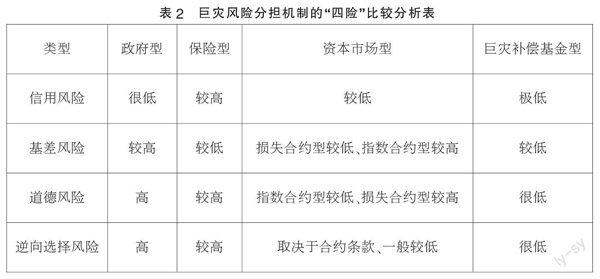

任何一种巨灾风险分担机制都需要对信用风险、基差风险、道德风险和逆向选择风险进行权衡取舍,以下先对几种机制的“四险”作简要比较,然后进行详细分析,见表2所示。

(一)政府型的“四险”分析

由政府分担巨灾风险,有国家财政作支撑和担保,虽然不存在信用风险,但如果灾害损失巨大,受财政能力等方面的限制,也可能出现补偿比例过低及效率低下等情况。另一方面,政府救灾通常局限于保障灾区人民的基本生活需求,其补偿金额等常常与实际损失额之间缺乏相关性,存在很高的基差风险。

同时,政府救灾的效率,取决于政府本身运作的效率和清廉程度,如果行政监督不力时,容易出现虚报、瞒报灾害损失,挪用挤占救灾物资,贪污舞弊等,导致巨大的浪费和使用的低效率,道德风险难以避免。最后,政府的救助常常是无偿的,这很容易使民众产生依赖心理,懒于采取必要的防灾减灾措施,甚至出现故意暴露在高危地区以争取国家补偿的情况,也就是说逆向选择风险也是很高的。

(二)保险型的“四险”分析

由于巨灾造成的损失十分巨大,而个别保险公司、甚至整个保险业在巨灾损失面前,都完全可能出现力不从心、无法按约赔偿的情况。这可从历史上几次巨灾导致数家保险公司、再保险公司破产得到印证,所以,保险型巨灾应对机制的信用风险是较高的。不过,由于保险和再保险公司是根据巨灾发生后的实际损失进行理赔,所以其基差风险较低,但也正同样的原因,也存在理赔慢、成本高等缺陷。

在保险人无法有效监督投保人的行为时,投保人有可能不会主动采取防灾减灾的措施,甚至故意扩大损失以获得保险赔付。保险公司也可能存在核保不严格、核保信息错误、理赔标准不统一、甚至个别出现与投保人纠结骗保等问题。也就是说,保险和再保险都存在较高的道德风险。另一方面,由于巨灾风险存在发生概率低而损失巨大的特征,在统计上属于厚尾分布,存在高风险客户淘汰低风险客户的逆向选择必然性,其结果是巨灾保险成本趋高且覆盖率低下。

(三)资本市场型的“四险”分析

在资本市场上,巨灾联系证券通过特殊目的机构、信托账户或保证金制度、大量复杂的金融工具及其组合形式的使用,可以有效防范信用风险,除非发生全球性的金融危机,其信用风险是较低的。巨灾联系证券,在基差风险和道德风险方面,主要取决于这些证券的触发机制,如果采用损失型合约,则基差风险较低,但可能面临较高的道德风险;而指数型合约,虽然道德风险较低,但基差风险却可能较高。

(四)巨灾补偿基金型的“四險”分析

巨灾补偿基金由国家资金专户和社会资金专户存放管理,且有国家提供的兜底担保,加之量入为出的补偿机制和“三跨”的方覆盖,确保了巨灾补偿基金几乎不存在信用风险。相对于保险的以损定赔,巨灾补偿基金是以注册地内无差异来处理的,从个别持有人角度看,可能存在较大的基差风险,但从注册地看,只要注册地划分科学、合理,整体的基差风险是完全可控的。重要的是,相对于保险方式,还能极大地节约巨灾定损时高昂经济和时间成本。

由于巨灾补偿基金在同一注册地内进行的是按既定的补偿倍数补偿的,如果基金持有人能有效降低自己的损失,则“节约”归己,从而能调动基金持有人采取有效的防灾减灾措施;加之补偿机制公开透明,其道德风险也是很低的。从逆向选择角度看,巨灾补偿基金一方面向所有希望规避巨灾风险的个人、企事业单位开放,“来者不拒”,而且金額上可大、可小;另一方面,由于补偿比例是不同注册地不同巨灾风险的发生概率和损失大小而变化的,这能有效地规避巨灾保险业务中的逆向选择问题。由于在高风险区域所获得的补偿比例较低,这一规则还能驱动资源向风险较低的区域配置,减少全社会的巨灾风险暴露。

四、结论及建议

综上所述,单一主体型的巨灾分担机制在 “四性”和“四险”方面均有很大局限,在应对巨灾风险时都存在暂时难以克服的困难。只有充分整合各种巨灾风险分担主体的力量、充分以用市场机制、尤其是全球金融市场为核心、综合平衡效率与公平,才能构建符合我国实际的巨灾风险分担制度。比较分析表明,巨灾补偿基金能够更好平衡“四性”和“四险”目标,具有单一巨灾风险分担机制所不具备的诸多优势,特别适合像我国这样巨灾风险种类多、频率高、强度大、损失重,巨灾保险又十分欠缺的国家。随着巨灾补偿基金在定价、注册地划分与注册变更制度、补偿比例模型方面的完善,其实际操作性和推广潜力日益凸显,非常值得进一步深入研究。

参考文献:

[1]Freeman P.K., Scott Kl ,2005,Comparative Analysis of Large Scale Catastrophe Compensation Schemes. In OECD No. 8: Catastrophic Risks and Insurance.

[2]Gollier, C, 2005, Some Aspects of the Economics of Catastrophe Risk Insurance. In: In OECD No. 8: Catastrophic Risks and Insurance.

[3]Henriet,D.,Michel Kerjan,E,2008, Looking at Optimal Risk-Sharing in a Kaleidoscope: The(Market Power, Information)Rotational Symmetry. Working Paper,Wharton Risk Management and Decision Processes Center,Philadelphia,PA.

[4]Priest, G. L., 1996, “The Government, the Market, and the Problem of Catastrophic Loss[J].Journal of Risk and Uncertainty”, pp.12

[5]高海霞,姜惠平.巨灾损失补偿机制:基于市场配置与政府干预的整合性架构[J].保险研究,2011(09).

[6]高海霞,王学冉.国际巨灾保险基金运作模式的选择与比较[J].财经科学,2012(11).

[7]潘席龙.巨灾补偿基金制度研究[M].西南财经大学出版社,2011.

[8]潘席龙.巨灾补偿基金运作机制研究[R].国家自然科学基金研究报告,2015.

[9]田玲.巨灾风险债券运作模式与定价机理研究[M].武汉大学出版社,2009.

[10]田玲,邢宏洋,高俊.巨灾风险可保性研究[J].保险研究,2013(01).

[11]王和,何华,吴成丕.巨灾风险分担机制研究[M].中国金融出版社,2013.

[12]王和,吴成丕.国际巨灾保险制度比较研究[M].中国金融出版社,2013.

[13]谢家智,陈利.我国巨灾风险可保性的理性思考[J].保险研究,2011(11).

[14]谢世清.巨灾保险连接证券[M].经济科学出版社,2011.

[15]卓志,丁元昊.巨灾风险:可保性与可负担性[J].统计研究,2011(09).

[16]卓志,王化楠.巨灾风险管理供给及其主体——基于公共物品角度的分析[J].保险研究,2012(05).

(作者单位:西南财经大学中国金融研究中心)