政府债务风险评估研究

2016-05-30 12:49:43顾莹王洪悦李靠队

中国集体经济 2016年33期

关键词:风险评估

顾莹 王洪悦 李靠队

摘要:当负债明显高于资产时,债务偿还将出现一定风险。同时,积极的财政政策对降低政府债务风险具有显著效果,政府债务风险会随着积极的财政政策而经历从小到大再变小。文章从负债和资产两个方面对政府资产负债潜在风险因素进行了探讨,老龄化是债务方最大的风险,而资产方的最大风险是由于经营性国有资产杠杆率的提高,该风险不容小觑。

关键词:政府债务;或有债务;国家资产负债表;风险评估

一、引言

国家资产负债表不是一个全新的概念,在一些国家已经成为国民经济体系中的重要组成部分。20世纪60年代美国经济学家Raymond Goldsmith开始研究国家资产负债表。英国、加拿大、瑞典、澳大利亚、捷克等国的经济学家自20世纪70年代都着手于编制本国的国家资产负债表。

国家资产负债表是指将一个国家所有经济部门的资产和负债进行分类,然后分别加总得到的报表。一张完整的国家资产负债表一般由政府、居民、企业和金融机构四个经济部门的子表构成,显示了一个国家在某一时点上的“家底”。20世纪,大批新兴经济体爆发金融危机,越来越多人关注主权经济风险。衡量一个国家整体经济风险和反映宏观政策后果,国家资产负债表也越来越成为人们的选择指标并且很多国家都开始重视钻研国家资产负债表。

二、国家资产负债表的构成与说明

(一)国家资产负债表的构成

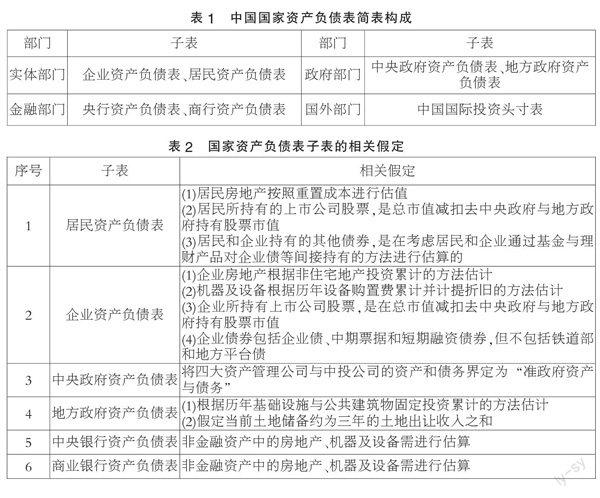

国家资产负债表分别包括了实体部门、金融部门、政府部门、国外部门组成。各个部门所包括的子表如表1所示。

(二)国家资产负债表估计说明

国家资产负债表是在七张子表基础上汇总得来,对于这些资产负债表都需要进行相关假定,方能对其估算。各个子表的相关假定如表2所示。

三、国家负债风险分析

评价政府债务风险的步骤是:首先估计资产市场价值及波动率;其次计算违约距离和违约概率,获得政府债务风险指标;最后评价政府债务风险水平。

(一)政府风险指标与影响因素

1.政府资产负债表的组成部分

(1)政府的债务余额、净资产和净金融资产。历史上,各级人大对预算的审核主要是针对本级政府的收入、支出、赤字等流量数据。仅仅关注流量,很容易忽视存量问题导致的风险。与只管理赤字相比,这是一个进步,但仍存在不足。如果某个政府持有较多的资产,这些资产有收益且资产中的大部分可以变现,那么这个政府就有能力承担较高的债务余额和债务余额占GDP的比重。因此,仅仅关注债务余额或笼统地对所有国家或政府设置一个统一的债务余额占GDP比重的上限,并不能真实全面地反映政府可以承受债务的能力,也不能有效地管理政府债务问题。统一上限对资产较多的政府而言是过度限制,对资产很少的政府则是过度宽松。

(2)政府持有的金融资产。政府资产负债表中的一个重要部分是政府持有的金融资产,包括中央财政存款、地方财政存款、股票和对外金融资产。这个数据的重要在政府突然面对大规模的财政压力时,就可以直接使用其中的一部分(如存款),变现其中一部分(如卖掉股票和对外资产)用于支付债权人或将股权直接转让给债权人。换句话说,政府持有的金融资产是政府对付财政危机的最后一道防线。人大、人民和政府本身都应该理解这道防线到底有多强,可以抵御多大的冲击,而目前的财政统计中,这个数据并不存在,自然就无法了解到这道防线的强度。

(3)资产与负债的期限错配。传统的以流量为主的统计体系不但无法体现存量风险,自然也无法体现资产和你负债结构中的风险。对银行和企业来说,经常犯的一个错误是用短期负债来进行长期投资,而一旦短期负债无法继续,就会出现支付危机。

(4)各个部门和地区的负债率和风险集中点。最近几次全球性的金融危机都与某些部门的负债率高企有关,最后传导到更大的范围甚至全球经济。如,最近的欧债危机起点是希腊等欧元小国的国债支付危机,此后传染到其他欧元区国家乃至全球。这些案例对中国的启示是,某些部门和地区资产负债表所面临的风险有可能成为宏观风险的导火索,因此有必要用相关的指标进行特别的监测。

2. 提高经营性资产杠杆率的相关风险

(1)国有非金融企业的资产风险。与其他经济体相比,中国资产负债表的特点就是非金融企业债务占GDP的比重高,即主要的杠杆体现在企业中的各个部门。为了简析国有非金融企业的杠杆情况,将国有工业企业和非国有工业企业资产负债率进行了比较。

(2)估计政府非经营性资产价值的风险。除了经营性资产,政府资产的另外一个重要成分就是非经营性资产。由下表可以发现,2015年,行政单位和事业单位的净资产中固定资产所占的比重都超过了3/4,体现了估计非经营性资产价值的风险问题。

(二)市场价值和波动率的估计

1.外汇市场和黄金储备市场价值

外汇存储的市场价值受汇率较大影响,我国外汇存储大部分用美元表示,市场价值计算如下:外汇储备的市场价值=以美元表示的外汇储备额×一年期平均美元汇率。再通过当期汇率换算出以人民币表示的我国黄金储备的市场价值。具体计算结果如表4所示。

2.非金融国有资产的市场价值

计算中央经营性非金融国有资产市场价值时,可以采用计量经济法,最终选取了2005~2015年央企及央企控股上市公司国有股43 支作为样本,计算每个上市公司的国有权益的账面价值。即:平均每户央企国有资产账面价值= 中央所属国有资产总账面价值÷总户数。

通过表5,计算出了外汇、黄金储备和中央所属非经营性国有企业国有资产的市场价,进而可以得到政府可流动性资产总额。

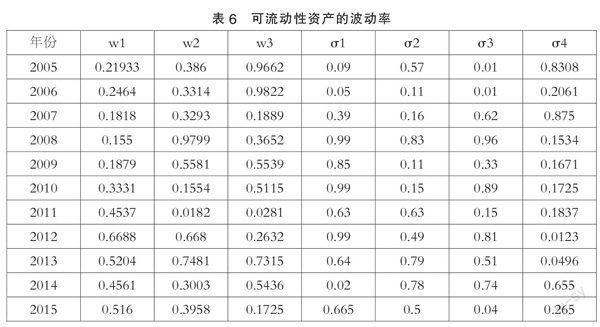

3.政府资产波动率的计算

根据政府可流动性资产负债表,计算各项资产的波动率。

(三)小结

1.亚洲金融危机发生后,政府采取积极财政政策,减少资产波动性,但同时积极财政政策的实施也会使债务规模变大,从而扩大政府债务风险。

2.我国外汇储备呈速增长趋势,资产的逐渐增加使我国政府债务风险相对较小。

3.全球性的金融危机后,政府的支出变大,收入减少,在保证政府预算平衡的基础上,政府大量发行了国债。我国2011年政府直接债务违约风险很小。这表明政府应对金融危机采取的政策已经见效,资产波动的相对稳定性使2011年政府债务违约风险变小。总的来说,目前估计政府资产负债表中的资产部分价值风险问题需要密切关注。虽然金融危机发生以来,国有企业在整个经济中的地位上升了,但这种上升意味着未来有很大的风险。

四、结论与建议

首先,从资产结构来看,经营性资产占国有资产的比重呈降低趋势,与此同时,股权结构也趋于多元化。其次老龄化是负债方最大的风险,而经营性国有资产杠杆率的提高是资产方的最大风险。在资产方面,分析了经营性资产和非经营性资产两个方面。经营性资产方面,通过提高国有企业杠杆率来实现扩张,这可能意味着未来面临较大风险。非经营性资产方面,虽然非经营性资产有了很大的增长,但是资产变为固定资产也表明非经营性资产的变现能力很弱。改革开放以来,我国有了快速发展,但是我国长期处于政府主导的经济发展中,透明度较差,积累了大量的或有债务,这是不能忽略的问题,因此,本文体现或有债务对政府债务风险的影响。

参考文献:

[1]李靠队,蒋欣呈,孔玉生,潘俊. 政府债务、PPP与权责发生制综合财务报告[J]. 地方财政研究,2016(04).

[2]李靠队,周梦蕾,劳雪淼,徐秋娴. 政府会计信息披露的动力、行为与路径[J]. 中国集体经济,2015(09).

[3]潘俊,李靠队,许良虎,李敬涛. 环境驱动、冲突协调与政府财务信息披露[J]. 会计研究,2014(06).

(作者单位:江苏大学财经学院)

猜你喜欢

现代营销·学苑版(2016年10期)2016-12-12 14:52:44

合作经济与科技(2016年24期)2016-12-07 02:39:46

时代金融(2016年27期)2016-11-25 16:27:13

人间(2016年24期)2016-11-23 19:17:33

电子技术与软件工程(2016年18期)2016-11-14 01:43:44

电子技术与软件工程(2016年18期)2016-11-14 01:40:31

价值工程(2016年29期)2016-11-14 00:22:34

企业技术开发·中旬刊(2016年10期)2016-11-12 17:10:23

时代金融(2016年23期)2016-10-31 13:25:28

中国科技博览(2016年19期)2016-10-19 12:32:12