我国上市公司环境信息披露现状分析

2016-05-30 12:49:43葛文逸

中国集体经济 2016年33期

葛文逸

摘要:我国当前相当一部分企业高能耗、高污染、高排放的经济发展模式造成了资源浪费环境污染。由于环境污染日益严重,环保工作也日渐得到了各界的重视。作为污染的主要源头,企业对环境信息的披露可以促进企业改善污染排放、节约资源消耗,让信息的使用者了解企业的环保情况。文章基于上述原因针对造纸业上市公司对我国环境信息披露现状进行分析研究。

关键词:环境会计;信息披露;现状分析

目前,我国进行环境信息披露的企业比较少,进行环境披露的公司大多数集中在重污染行业。根据《关于对申请上市的企业和申请再融资的上市企业进行环境保护核查的规定》,重污染行业主要包括:化工、冶金采矿、火电、造纸、建材、酿造、石化和煤炭业。根据《2006新中国会计师审计准则第1631号——财务报表审计中对环境事项的考虑》,注册会计师审计时应特别关注重污染行业因环境污染造成的或有负债。造纸行业属于重污染行业,作为我国的支柱产业之一,对环境的影响范围相对较广。因此,对造纸行业的环境信息的披露情况进行研究具有一定的代表性。

一、样本选取

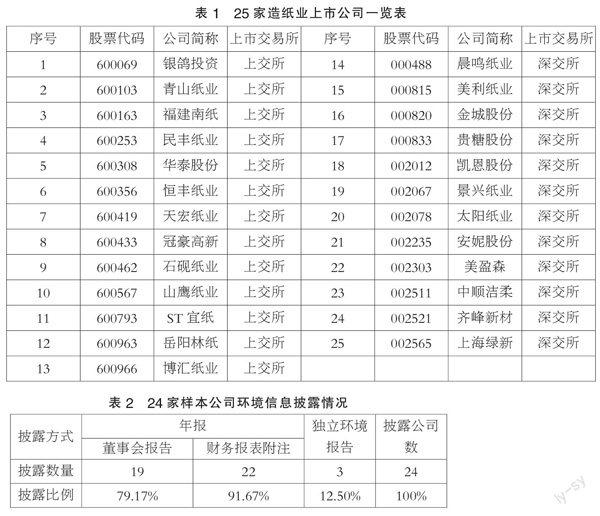

本文研究样本为2012年度深沪两市造纸业上市公司。沪深两市造纸业上市公司共有25家,剔除1家带有ST的上市公司(ST宣纸),共24家样本公司。其中沪市12家,深市12家。数据资料均来自于新浪财经板块公布的上市公司2012年的年报、社会责任报告、可持续发展报告和环境报告书等资料的披露状况进行统计说明。

二、披露方式分析

作为重污染行业之一,由于造纸业的污水排放等问题对环境造成了相当大的影响,社会各界对造纸业上市公司环境信息披露问题的关注度相对较高,使得造纸业上市公司更为注重环境信息披露问题。从数据分析中可以清晰的看出所有24家造纸业上市公司都通过不同的方式进行了环境信息披露,披露情况较好。

从披露方式来看,24家样本公司都在年报中进行了环境信息披露,比例高达100%,而仅有3家样本公司编制了独立环境报告,披露比例仅有12.5%。可以看出,我国大部分造纸业上市公司依然是使用年报进行环境信息披露,编制独立环境报告的企业的比例还比较小。

这24样本公司在不同披露方式下披露的环境相关信息如下:

(一)董事会报告

24家样本公司有19家公司把董事会报告作为环境信息披露的途径,披露的内容主要是:公司新型技术和节能减排达到指标说明,资金的使用情况及履行社会责任情况。技术创新和节能减排部分主要对企业的技术创新,研发投资及废水废气的排放达标情况进行披露。履行社会责任情况部分,主要是对企业环保体系的建立完善,经营过程中污染控制和治理情况,以及生产过程环保工作,实现文明生产情况的介绍。资金使用情况部分则是对企业环保投资情况及绿化工程投入情况的介绍。总的来说,董事会报告中的环境信息多以描述性信息为主,较为笼统,具体的定量信息较少。

(二)财务报表附注

24家造纸业样本公司中有22家公司在财务报表附注中进行了环境信息披露,比例达到91.67%。财务报表附注主要披露环境会计信息,披露的内容包含了:对废水废物废气的处理情况的披露;对绿化费、排污费等费用的披露;国家对于环保事业补贴的披露。财务报表披露主要以定量信息为主,不同企业的披露内容各有不同,缺乏统一的标准。

三、披露内容分析

据笔者统计,24家造纸业上市公司所披露的环境信息主要包括环境会计信息和环境绩效信息。

(一)环境绩效信息

董事会报告中是样本环境绩效信息的主要披露方式。环境绩效信息主要是披露企业的环保业绩。样本公司大多通过定性披露的方式披露环保信息,即通过简单的文字叙述来描述企业相关的环境绩效信息,以对所披露的环境信息进行解释和说明。据笔者统计环境信息披露中关于环境绩效的部分应该主要体现在以下几个方面:1.企业的环境方针政策的披露;2.企业资源耗用、废水废气等污染物排放及各环境指标达标率情况的披露;3.企业环境治理和污染物利用情况及企业对环保工艺技术研发投资情况的披露;4.环境保护相关法律法规执行情况及环境认证情况的披露。

具体的披露数量和比例见表3。

从统计可以发现70.83%的企业进行了环保方针政策的披露,一半数量的企业对排污达标和环保减排技术进行了披露,而对于环境认证的披露公司比例仅有20.83%。

(二)环境会计信息

样本所披露的环境会计信息可以概括为:环境资产、环境负债、环境成本、环境损益等。

造纸企业的环境资产的披露主要包括企业投入的环保设备等固定资产和企业环保专利技术等无形资产。其中环境固定资产披露包括对废渣再循环设备、废气减排设备、污水净化设备等环保设备的披露。

关于环境负债的披露内容主要是企业在经营过程中对环境造成的污染和破坏,企业所主动承担的治理污染的责任而形成确定的或不确定的负债。

环境收入是指企业在保护环境活动中所获得的收益,具体包括:所得税等税种免税或减税收入、利用“三废”生产产品的收入以及因此享受到的对流转税、转让排污许可证收入、环保问题引发的罚款和赔付的部分、接受的用于企业环保的捐赠、国家颁发的对环保有突出贡献的奖金以及国家拨付的环境治理专项资金等。

环境费用是指企业在污染处理和环保过程中发生的支出中不能予以资本化的部分。环境费用的披露在样本公司的环境信息披露中普遍涉及。企业的环境披露的环境费用主要包括:1.排污费、绿化费等环境治理费用;2.企业因违反环境保护法或因造成的环境污染而支付的罚款或赔款费用;3.其它相关的环境费用。

通过统计,具体披露数量比例如表4。

可以发现,所有的项目的披露比例都超过了50%,其中环境费用披露的比例最高,而环境资产的披露比例最低。

四、存在的主要问题

通过对造纸业上市公司环境信息披露现状的分析,可以发现随着环境污染日益严重,公众对企业环保工作执行情况的关注程度日益提高,造纸业上市公司全部进行了环境信息的披露工作。但是不难发现,样本公司对环境信息的披露比较零散,未形成完整的披露体系。企业所进行的环境信息披露工作主要是在企业年度报告的董事会报告、报表附注进行,并且披露的定量信息较少,大多是定性信息。企业所披露的信息有利企业形象的较多,披露的信息内容具有明显的倾向性。由此,笔者根据造纸业上市公司的情况总结出当前上市公司环境信息披露的几个主要特征:

1. 早期环境会计信息披露的渠道主要是年报,披露内容主要出现在董事会报告和财务报表附注中。随着各界对企业环境信息的关注,出现更多企业环境信息披露的渠道,如:公司网站、独立环境报告和新闻媒体等。但通过上述方式进行环境信息披露的企业占比仍然较低。定性和定量是我国企业披露环境信息的两种主要方式,但因为国家环保部门未对环境信息披露内容形式进行统一的规定,不同公司间披露内容和质量差异相当大,企业之间所披露的环境信息难以比较,信息使用者对企业环境信息的利用效率不高。

2. 我国在环境会计信息披露方面缺乏强制性约束,披露质量较低。由于上市公司对环境信息的披露需要产生一定的成本,且缺乏国家的强制性规定,大多数公司只是选择性的披露部分环境信息,披露内容大部门只是国家强制披露的信息,国家未强制披露的信息则比较少。为维护单位形象,企业只公开披露有利于企业发展的环境信息。因此,各界信息使用者难以获得企业全面的环境信息,同时也难以全面评估企业的环境绩效。

3. 上市公司披露环境信息的质量和有效性有待考证。审计我国上市公司年报的过程中,相关部门并没有专门进行针对上市公司所披露的环境信息的考证审核。难以判断出上市公司所披露的环境信息的真伪性,企业披露的环境信息缺乏社会第三方监督,企业披露的信息质量有待提高。

综上所述不难,因为我国的环境信息披露研究还尚不成熟,国家环境信息披露的相关法规、准则及制度尚未建立健全,还未建立完整的环境信息披露体系,我国上市公司环境会计信息披露现状不容乐观。这种状况不利于企业妥善履行社会责任和社会资源的优化配置,也不利于社会公众及政府部门对企业的监督和管理工作,更不利于我国环境可持续发展战略的实施。因此在不断建立健全我国上市公司环境信息披露体制的基础下,注重对我国环境会计相关理论与实践研究势在必行。

参考文献:

[1]秦蕾.我国环境会计信息披露研究——以上市公司为例[J].财会通讯,2012(36).

[2]韩雨南. 企业环境会计信息披露初探[J].绿色财会,2013(03).

[3]王亚男,傅建设,冯烨彬.环境会计信息披露影响因素研究[J].商业会计,2013(02).

(作者单位:南通中等专业学校)

猜你喜欢

商场现代化(2016年26期)2016-11-21 22:38:25

中国科技博览(2016年18期)2016-10-19 08:20:44

中国市场(2016年33期)2016-10-18 12:48:58

中国市场(2016年33期)2016-10-18 12:26:40

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10

科学与财富(2016年28期)2016-10-14 20:20:04

大众理财顾问(2016年9期)2016-10-11 17:04:21

科技视界(2016年20期)2016-09-29 12:56:14