企业内部审计质量管理研究

2016-05-30 12:44:13徐福艳

中国集体经济 2016年31期

徐福艳

摘要:文章通过对企业内部审计质量管理的研究,提出企业内部审计质量管理的内容,结合本公司实际情况制定的内部审计质量管理的标准为基础,归结出企业内部审计质量管理的基本流程。

关键词:内部审计质量管理;内部审计质量管理标准;内部审计质量管理基本流程

随着内部审计工作深度和广度的不断扩大,内部审计地位的不断提高,内部审计质量也越来越受到企业高管层和内部审计部门的高度重视。科学合理地构建符合实际的审计质量管理体系,实现审计目标,规范审计行为,明确审计责任,成为内部审计管理的首要任务。内部审计质量管理是一个动态的、连续的过程。

一、内部审计质量管理的含义

内部审计质量是指内部审计工作及其结果的优劣程度。内部审计质量管理,是指由内部审计的业务管理机构或部门对内部审计的各种业务活动或行为进行有计划的控制、协调的一种活动或行为进行有计划的控制、协调的一种活动或行为。

内部审计质量管理的对象既包括审计人员也包括审计行为。内部审计质量管理主要包括内部审计环境、内部审计资源、内部审计全过程、内部审计质量控制评价(包括被审计单位评价)管理等。

二、内部审计质量管理的主要内容

内部审计质量是内部审计工作的重中之重,其关键之处不仅在于关系到自身的发展,同时也映射出企业内部审计监督机制的健全性、执行的有效性。本文通过研究内部审计质量发现受多方面因素的影响,如企业法制环境、管理层领导的重视程度、被审计单位对审计的认知度、管理水平,以及内部审计自身的审计体系和制度、内部审计的方式方法、审计人员自身的内部审计职业道德操守和审计水平等的影响。下面将内部审计质量管理分成内部审计环境、内部审计资源、内部审计全过程和内部审计质量评价等管理内容具体阐述。

(一)内部审计环境管理的内容

内部审计环境主要包括内部审计的独立性和客观性。内部审计部门独立性与受其他部门干涉的可能性成反比,如内部审计独立性越弱,受其他部门干涉的可能性就越大,反之亦然。但是,就企业本身而言,内部审计机构是没有权利设置其的独立性和客观性的,但是对于内部审计机构负责人而言可以将独立和客观性的建议提请公司领导层进行审议,更多的争取内部审计的独立和客观。

在我国的审计监督体系中,内部审计与外部审计不同,其更多以企业个体层面为切入点,重点关注企业内部的工作流程,管理细节,提升企业管理水平,而实施监督和评价的一种审计组织形式。

(二)内部审计资源管理的内容

内部审计资源包括人才资源、信息资源及审计的技术与方法。内部审计人才资源指的是内部审计人员,内部审计人员分为内部审计部门的领导层和内部审计普通职员。内部审计人才资源主要考察内审人员是否具备了审计所需要的独立性和专业性。如果内审部门领导素质高、领导力强、内部审计计划制定恰当,内部审计执行人员具备高水平的专业能力,能够按照计划执行,才能保证内部审计工作得到和很好的实施。对于内审人员的专业性要求高需要具有丰富的阅历,具备多元化的知识技能的内部审计人员。同时内审机构还要注重审计人员的后续职业教育培训。

审计信息资源是审计工作过程的书面总结,通过对内部审计信息资源的了解,通过查阅审计的工作原始记录工作底稿等、以前内部审计人员的审计报告和调查报告等,使内部审计人员充分了解企业管理中可能存在的潜在问题。同时还包括,创新的审计手段。

(三)内部审计全过程质量管理的内容

内部审计过程中每一阶段的每一个审计过程的工作质量都会对最终的审计结果产生影响,因此审计质量应贯穿审计工作的全过程。很明显,全过程管理应包括计划阶段管理、实施阶段管理、报告阶段管理和后续阶段的管理。以下重点阐述各环节中关键控制点的管理。

1. 内部审计计划阶段的管理

在审计项目实施前,在审计项目计划阶段可以从前任内部审计人员获得相关信息,同时也可以通过充分的审前调查和访谈,明确审计项目的重点和关键点,更容易进行审计资源的整合,可以使内部审计工作有的放矢,提高内部审计项目的工作效率。

(1)高质量审计项目的选择

选择高质量的审计项目,是提高内部审计质量的关键点。如何选择好的审计项目,这里应该注意以下几点,一是项目的来源。即在充分利用现有内部审计资源的情况下,分别从管理层要求的审计项目、管理层关注的热点、存在潜在的损失和风险的项目、实施过程中发生重大变化的项目、资金较大的项目、能够挖掘潜在效益的项目以及员工关注的热点项目等。二是高质量审计项目的选择。在搜集了大量的审计项目的情况下,运用风险评估的方法,将其排序,将排在前几名的审计项目列为高质量的审计项目。

(2)审前调查和审计实施方案的制定

做好审前调查,工欲善其事必先利其器。充分做好准备,做到事半功倍。在审前调查的过程中充分了解被审计项的流程、关键控制点、识别风险点、确定正确的审计重点。做到有的放矢,同时在审前调查阶段,出具详实的审计实施方案,该审计方案包括:审计目的、审计范围、审计依据、审计重点及审计内容、审计程序和审计方法、审计时间安排、审计人员及分工等。做到内部审计人员在审计的过程中有一个完整的指导准则和审计过程质量标准。

(3)找准审计标准

在做审计项目的过程中,尽量多的寻找审计标准,审计标准包括国家颁布的各种与审计项目相关的法律法规、行业规范、以及通过访谈(在没有相关规定的情况下使用访谈的方式)等。找准和找齐内部审计标准后,每出具的一项审计建议均有可信服的审计标准作为标尺,出具高质量的审计报告,使被审计单位更好的接受和落实审计建议起到至关重要的作用。

2. 审计实施阶段管理

严格按照审计实施方案进行现场审计是完成高质量审计的重要前提。同时在审计实施阶段,不断创新审计方法。目前所采用的创新审计方法为:从观察和对程序的理解绘制流程图,一目了然了解内部控制的关键环节,通过内部控制测试从而得出审计的关键点;没有相关法律法规的审计标准寻找的方法,可以采用访谈的方式进行,通过对总经理和各部门的负责人的访谈,从而得出审计标准和值得关注的问题;对查账或调查的过程中差生的差异,提请相关人员对差异进行说明,对说明或分析做进一步的查证,经过查证后才能作为审计的证据。

对工作底稿复核采用三级复核的制度,确保审计质量。

3. 审计报告阶段管理

审计报告的阶段最为重要的是审计报告的结构、措辞和审计报告的交流。在做审计报告的过程中,沟通由于重要,每提一项审计意见或建议均要得到被审计单位的充分认可,所以在审计过程中一定要准备充足的审计标准、审计证据(得到被审计单位确认的);审计报告要严格按照内部审计准则中关于报告的标准进行编制。

4. 后续审计阶段管理

后续审计是内部审计报告质量的检查。如果审计报告质量高,强制性高,那么该审计报告便会得到高度的重视,审计意见和建议的落实率高,反之亦然。

(四)内部审计质量评价和监督管理的内容

主要针对内部审计人员和内部审计行为的评价和监督。主要包括内部审计质量管理的监督、外部机构的评价、自我评价以及被审计单位的评价等。

内部审计质量的外部最好的反馈是被审计单位的评价。内部审计不同于国家审计和社会审计,随着内部审计增值作用的不断提升,内部审计在监督的同时,更多的体现服务的职能。内部审计的审计结果不是为了监督,而是发现被审计部门管理中存在的问题,并提供解决的意见和建议。对于内部审计提出的建议,被审计单位落实率越高,证明内部审计工作的质量和效果越好。

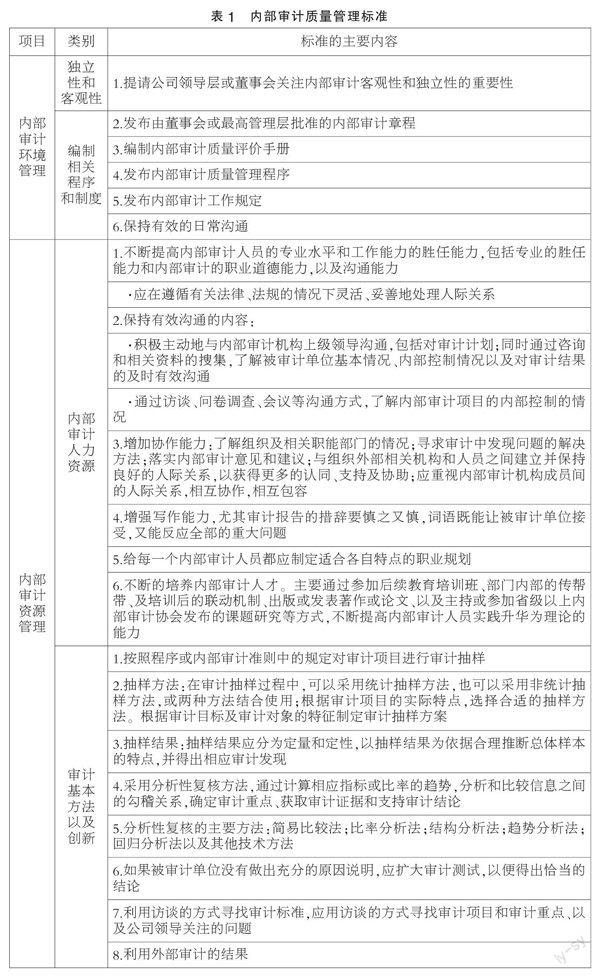

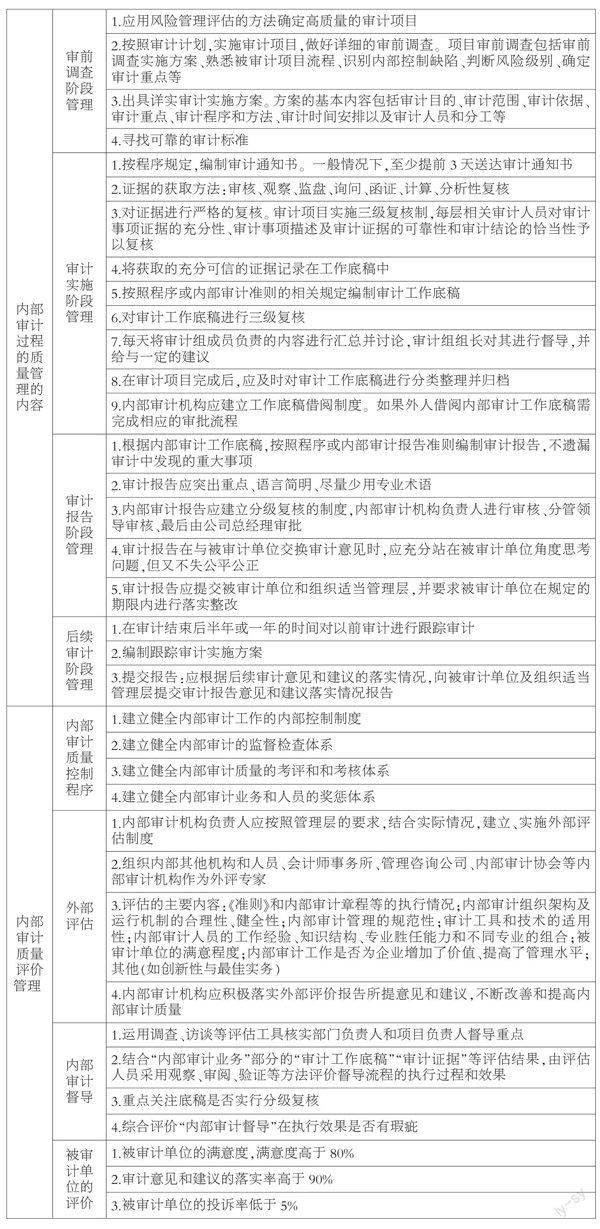

三、构建核电项目内部审计质量管理的标准

本文对《内部审计质量评估办法》和《内部审计质量评估手册》中的规定进行取舍,增加了被审计单位的评价等标准,并修改或简化了一些标准的内容,完成以下内部审计质量管理标准。详见表1。

四、内部审计质量管理的基本流程和方法

(一)内部审计目标的制定

设立内部审计目标,确定内部审计是以服务为导向为企业增值为目的。贯彻审计监督与服务并重的职能,重点突出服务职能,以不断提高内部审计质量管理为前提,更好的完成内部审计目标。

(二)内部审计质量控制

在设定了内部审计目标后,即进行内部审计质量控制。本文第三部分的已经设立了内部审计质量管理标准,审计机构和人员根据内部审计资源管理和全过程管理标准,对自身活动进行的控制。内部审计质量控制行为是审计机构和审计人员共同遵守的自律行为。内部审计质量控制对象如标准所示,不仅包括审计的全过程而且包括审计人员的素质、工作技能等。

(三)内部审计质量评价

内部审计质量评价包括自我评价和外部评价。内部审计质量自我评价,审计机构建立、实施对内部审计活动自我评价制度。审计机构或内部审计人员定期对审计人员的职业道德遵守情况、审计人员的专业胜任能力(包括审计全过程的自我评价)以及内部审计人员的人际沟通能力的评价。

内部审计质量外部评价。包括被审计单位的评价和外聘外部机构进行评价两种方式。在内部审计人员完成每一项审计项目后,审计机构负责人均会向被审计单位进行满意度调查和审计意见落实情况的调查,满意度调查主要采用调查问卷的方式进行,审计意见落实情况主要采用后续审计的形式。外聘机构进行评价,主要聘请会计师事务所进行。

(四)内部审计质量改进

内部审计质量信息反馈主要来源于三个方面,即被审计单位的评价反馈的意见、自我评价反馈的意见以及外部评价机构等反馈的意见。内部审计组织或内部审计人员应就自我评价、被审计单位的评价和外部机构等的评价中发现的重大问题,及时提出整改行动项并积极落实,不断改进内部审计质量。

(五)内部审计质量再控制

在实施了改进后,内部审计机构或审计人员投入新一轮的内部审计质量控制、评价和改进中。为了更好的完成审计目标,控制内部审计质量管理,不断完善内部审计质量显得尤为重要。

五、构建内部审计质量管理的注意事项

(一)建立完善的规范制度

完善的规范制度包括内部审计法律法规、内部审计技术规范、内部审计道德规范、以及其他相关的制度。建立完善的规范,在做审计的过程中有法可依,目前可依依赖的法规除国家或相关机构颁布的法律外,审计机构还应制定《内部审计工作规定》、《内部审计工作流程》、各种审计的程序、内部审计工作责任感规定以及审计行为规定等。

(二)建立并执行内部审计质量管理标准

各自企业根据自身内部审计的实际情况,寻找适合自身的内部审计质量管理标准是十分重要的。首先要分析企业与其他企业的不同,参照内部审计质量标准,有取舍的改进、建立和完善各自企业的内部审计质量管理标准,为高质量高效率的实现内部审计目标保驾护航。

参考文献:

[1]柯金秀.内部审计质量评价体系研究[D],西南财经大学,2011.

[2]李晖琴.企业内部审计质量[J].财经纵横,2011(10).

[3]李宗梅.浅谈内部审计的质量控制[J].经济师,2010(02).

[4]许贵萍.谈现代企业内部审计质量管理 [J].财会研究,2004(06).

[5]饶庆林,谭文浩.现代企业内部审计质量控制体系[J].管理纵横,2010(10).

[6]雷又生.对审计质量控制的思考[J].商场现代化,2010(08).

(作者单位:三门核电有限公司)

猜你喜欢

消费电子(2022年6期)2022-08-25 09:48:22

大众投资指南(2022年14期)2022-07-06 02:29:50

城市道桥与防洪(2022年4期)2022-07-01 06:04:12

建材发展导向(2021年6期)2021-06-09 05:57:54

中国内部审计(2019年2期)2019-09-10 07:22:44

当代陕西(2019年8期)2019-05-09 02:22:48

动漫星空(兴趣百科)(2019年3期)2019-03-07 07:23:10

经济技术协作信息(2018年18期)2019-01-23 07:17:08

现代商贸工业(2016年35期)2016-04-09 06:59:34

专用汽车(2016年4期)2016-03-01 04:13:43