制造企业碳信息披露意愿的影响因素研究

——基于计划行为理论的视角

2016-05-28 06:50林英晖吕海燕

上海大学学报(社会科学版) 2016年2期

林英晖, 吕海燕, 马 君

(上海大学 管理学院,上海 200444)

制造企业碳信息披露意愿的影响因素研究

——基于计划行为理论的视角

林英晖,吕海燕,马君

(上海大学 管理学院,上海 200444)

摘要:运用计划行为理论,系统探讨影响我国制造企业碳信息披露意愿的内在机制。以我国长三角195家制造企业为样本,结合经济后果观和自我知觉理论,并运用层次回归方法对研究假设进行检验。研究结果显示:我国制造企业碳信息披露意愿为中立状况,对“排放”碳信息的披露意愿较弱;碳信息披露态度是影响碳信息披露意愿的主要因素;主观规范对于碳信息披露意愿的影响不显著;感知行为规范、结果预测正向影响碳信息披露意愿;过去经验和结果预测正向调节态度与碳信息披露意愿间的关系。

关键词:制造企业;碳信息;披露意愿;影响因素;计划行为理论

一、 引言

目前,已有一些发达国家强制要求本国碳排放高的企业披露其温室气体排放信息。例如,加拿大政府于2004年发布公告,要求碳排放量超10万吨(2009年调整至5万吨)的企业在温室气体报告体系下披露碳排放信息,并公布了报告披露指南、碳计量方法以及鉴证制度。该公告得到了加拿大本国企业的积极回应。其他国家如澳大利亚、美国、英国及欧盟许多国家也先后发布公告,要求本国企业披露碳信息。除了政府强制要求披露外,许多企业也自发地披露碳信息。英国非盈利机构碳信息披露项目(CDP)、加州气候行动联盟CCAR、可持续会计论坛等一些民间组织都提出了碳信息披露框架,很多企业加入了这些组织并按照要求发布公告。[1]

我国企业自愿披露碳信息的情况明显滞后于发达国家。2013年,我们从商道纵横网站上获取了沪深上市公司所发布的1000余份企业社会责任报告,发现仅有部分公司在“环境信息”中对碳信息做了简单的定性披露。此外,从2008年起,英国碳信息披露项目(CDP)每年均向中国流通市值最大的100家上市公司(简称“中国100”)发放问卷,但令人遗憾的是,相较于世界其他区域,“中国100”对CDP问卷的回应率较低,而其中制造业尤为谨慎,回应率极低。归结2008年到2013年“中国100”的回应率、提供信息率、不回应率和拒绝回应率,可以初步判断,“中国100”对CDP问卷回应不积极的主要原因有两个:其一,企业缺乏必要的碳信息,尤其是碳数据欠缺,因而无法回应或无法完整回应;其二,碳信息披露意愿较低,因而不回应或拒绝回应。显然,前者的改善需要取得相关技术部门的支持,建立排放核算体系;而对于后者,则首先需要明确碳信息披露意愿的影响因素是什么,继而才能寻找对策并加以完善和提升。目前,中国司法机构针对企业碳信息的强制披露法规尚未建立,具有碳信息披露行为的企业为数甚少,因此,针对碳信息披露行为的前置变量——“碳信息披露意愿”进行研究,而且聚焦于影响因素,是学术研究能够开展的第一步,也是助推中国企业自愿披露碳信息,促进中国企业开展碳减排实践活动的重要一步。

基于此,同时考虑制造型企业的环境敏感性,本文后续部分将以我国制造企业碳披露意愿为研究对象,将计划行为理论作为命题研究的理论基础,通过实证研究手段,探究当今中国制造企业碳信息披露意愿的影响因素。

二、 相关研究综述

(一) 计划行为理论及其应用研究

1985年,Ajzen在理性行为理论(Theory of Reasoned Action)的基础上增加了感知行为控制变量,提出计划行为理论(Theory of Planned Behavior, 简称TPB),并于1991年对TPB理论进行完善。TPB模型的重要变量包括行为(Behavior)、行为意愿(Behavior Intention)、态度(Attitude)、主观规范(Subjective Norm)以及感知行为控制(Perceived Behavior Control)五个变量。该理论的主要观点是,态度、主观规范和感知行为控制可以预测行为意愿,而意愿和感知行为控制可以解释较大比例的行为变量。[2]

计划行为理论在提出后的20多年里得到了广泛应用,大多数研究结果支持计划行为理论。Armitage和Conner(2000)的元分析研究结果表明:行为态度、主观规范和感知行为控制可分别解释27%的行为方差和39%的行为意愿方差,进一步证明了计划行为理论具有良好的解释力和预测力。[3]自20世纪90年代以来,计划行为理论被广泛运用于市场营销实践,在新产品市场投放、消费者态度转变、品牌建设、网上金融等方面取得了较显著的效果,引起了众多厂商和管理学学者的共同关注。

TPB理论的提出虽然是基于个体行为层面,但企业作为行为主体,其行为的内在逻辑与作为个体的行为主体具有相似之处。为此,计划行为理论除了应用于个体层面的行为研究之外,也逐渐成为企业层面行为研究的重要理论基础。目前,TPB理论逐渐用于企业环境保护方面的行为研究,如造纸企业的绿色技术创新影响因素及对策分析,企业节能减排意愿以及企业采用清洁生产技术意愿等的研究。B Zhang等(2013)的研究表明,企业的态度和社会压力感知对企业采用清洁生产技术有正向显著影响;而感知行为控制对企业采用清洁生产技术有显著负向影响。[4]64-68

(二) 环境信息披露的影响因素研究

碳信息披露属于环境信息披露的范畴,迄今针对环境信息披露影响因素的研究文献颇为丰富,且主要从企业内部和外部两方面归结影响因素。

研究发现,企业披露环境信息的外部驱动源包括利益相关者压力、环境立法以及市场状况等。[5]对中国企业的研究也得出相似的结论。例如,上市企业环境信息披露受行业和外部环境监管制度压力的影响显著;[6]环境信息披露和环境法规的发布时间具有一定的相关性;[7]社会公众压力对企业环境信息披露具有推动作用;[8]控股股东、制衡股东和政府部门对管理层的监管能有效引导管理层积极披露环境信息。[9]

就内部因素而言,企业规模越大,环境信息披露水平越高;[10][11]企业业绩对环境信息披露水平产生正向影响;[12]在行业方面,纺织、冶金、酿造、能源电力等四个强污染行业在招股说明书或配股说明书中对环境信息披露的详尽程度明显高于其他行业,而化工、重工制造、医药等行业则对环境信息的披露略显不足。[13]除了上述所言及的企业规模、企业绩效水平以及行业类型外,企业环境信息披露水平还会受企业盈利能力和负债水平的影响。[14]

综上可以发现,既有研究对内部因素的关注主要限于企业客观属性和管理特征。本研究认为,除了企业属性和特征外,企业自身的态度等行为变量也是影响企业信息披露的重要因素。那么,这些行为变量如何影响企业的碳信息披露意愿?后续部分将展开进一步的理论分析和实证检验。

三、 概念界定和研究假设

(一) 概念界定

1. 碳信息

本文中,碳信息(Carbon Information)是指为适应低碳经济发展需求,企业开展与温室气体排放活动有关的所有经济活动的信息。借鉴2013年CDP问卷框架,本文将碳信息分为三类:(1)碳管理信息,主要指企业关于温室气体减排的治理、战略、目标和沟通等活动的信息。(2)碳机遇/风险信息,指企业识别温室气体排放引发的气候变化给企业带来的机遇/风险(法规机遇/风险、有形机遇/风险、其他机遇/风险)的信息。(3)碳排放信息,指企业对碳排放进行量化与核查的信息,具体包括排放核算方法、排放数据、温室气体细分、能源消耗、排放绩效、排放交易等方面的信息。

2. 碳信息披露意愿

根据计划行为理论的观点,意愿(intention)是个体对于采取某项特定行为的主观机率的判定,[15]它反映了个体对于某一项特定行为的履行意愿。根据本文研究的主题及上述对碳信息概念的界定,我们将碳信息披露意愿(Carbon Disclosure Intention, CDI)界定为企业披露上述三类信息的主观机率或可能性。

(二) 研究假设

以计划行为理论为主要基础理论,辅以自我知觉理论、经济后果观理论以及合法性理论的观点,本研究建立如图1所示的企业碳信息披露意愿影响因素的概念模型。

图1 企业碳信息披露意愿影响因素的概念模型

基于图1的概念模型,构建研究假设如下:

1. 碳信息披露态度与碳信息披露意愿

态度(Attitude)对行为意愿(Behavior Intention)和行为(Behavior)的影响作用不仅在个体行为层面上得到广泛验证,在企业行为研究中也表现出相似的结果。例如,Papagiannakis和Lioukas的研究表明,企业高层管理者的价值观、态度及知觉等变量对企业回应环境行为(corporate environmental responsiveness)有正向影响,[16]鉴于实证研究中,企业态度常常用高层管理者的态度来测量,为此,该研究结论也证实了在企业行为层面上态度对行为意愿的正向显著影响。同理,企业对碳信息披露所持的态度会影响企业对披露碳信息行为的履行意愿。基于此,本文提出以下假设:

H1:企业对碳信息披露所持的态度对碳信息披露意愿有正向影响。

2. 主观规范与碳信息披露意愿

主观规范(Subjective Norm)是指个体在决策是否执行某特定行为时感知到的社会压力,它反映的是重要的他人或团体对个体行为决策的影响。由此推衍到企业层面,可以认为,当企业感知到利益相关者对其履行某项行为所施加的压力越大时,企业履行该行为的意愿越强。B Zhang等人的研究表明,社会压力对企业采用清洁技术的意愿产生正向显著影响。[4]64-68在其研究中,主要从利益相关者方面(包括社区、政府、消费者、NGO组织、银行等)对社会压力进行测量。基于此,本研究提出假设:

H2:主观规范对企业碳信息披露意愿产生正向影响。

3. 感知行为控制与碳信息披露意愿

感知行为控制(Perceived Behavior Control)反映了个人的过去经验和对阻碍的预期。当个人认为自己所掌握的资源与机会越多、所预期的阻碍越少,则感知行为控制就越强。根据TPB理论,感知行为控制越强,则行为意愿越强。在企业行为研究中,感知行为控制与企业行为之间的关系得到了验证,例如,B Zhang等人的研究表明,感知行为控制正向影响企业采用清洁生产技术的意愿。[4]64-68以此推衍,当企业感知到自身对碳信息披露行为的控制力越强,条件越充分时,披露碳信息的意愿越强。为此,本文提出以下假设:

H3:感知行为控制对企业碳信息披露意愿产生正向影响。

4. 过去经验、碳信息披露态度和碳信息披露意愿

根据自我知觉理论,态度是在事实发生之后,用来使已经发生的行为产生意义的工具,而不是在活动之前指导行动的工具。[17]企业通过信息披露的过去经验能够产生一定的信念,而这种信念又能进一步影响态度与碳信息披露意愿间的关系。若企业不仅从过去的相关实践中积累了许多知识,而且获得了适度奖励,那么它可能对于相似行为持正面态度并还有可能尝试。因此,本文提出以下假设:

H4:过去经验正向调节碳信息披露态度与意愿之间的关系。

过去经验与绿色行为意愿间的关系也是诸多学者关注的问题。Cordano 和Frieze对295名环境管理者开展污染防御活动的行为偏好进行研究。统计结果表明,过去行为状况对行为意愿起到了积极的预测作用,模型的整体拟合效果较好。[18]国外学者的研究还表明,程序性知识,即与行动相关的知识或具体知识(如怎样才能防止温室气体的排放?)能够影响绿色购物行为。[19]将上述结论推衍至本文研究选题,我们提出以下假设:

H5:企业过去信息披露的成功经验对碳信息披露意愿产生正向影响。

5. 结果预测、碳信息披露态度与碳信息披露意愿

经济后果观认为,经济后果是信息和信息披露的固有属性。研究发现,结果的预测能够影响态度与行为意愿之间的关系。Tonglet等人(2004)通过自拟问卷对英国斯沃斯地区191名居民进行的家庭废物治理规划进行了调查。该研究在考察态度、主观规范、感知行为控制的基础上,又增加了情境因素、回收结果预测、对社会的关心程度以及过去的回收行为等影响因素。得出的研究结果是:积极的废物回收态度是影响回收行为的主要因素,而当家庭废物治理规划能得到好的结果预测时,家庭拥有更加正面的态度去进行回收行为,并且回收概率大大增加。[20]将上述观点及研究结论进行推衍,本文提出以下假设:

H6:正面结果预测正向调节碳信息披露态度与意愿之间的关系。

H7:对碳信息披露的正面结果预测对碳信息披露意愿产生正向影响。

四、 实证检验

(一) 研究设计

1. 样本特征

本研究通过实地调查、邮寄问卷等方式进行数据收集。自2012年7月至2013年6月共向上海、江苏、浙江、安徽、江西等长三角省市的制造企业发放问卷1000余份,回收问卷253份,缺失值的处理采用整列删除方法,得到有效问卷195份。问卷涉及的制造企业类型包括:食品、饮料制造、纺织制造、家具制造、通用设备制造、专用设备制造、金属制品、化学原料及化学制品制造等。在有效样本中,填写问卷的中高层管理者120人,其余75份由环保部门和相关部门的基层人员填写,从而保证了研究问卷的有效性。

2. 变量测量

除控制变量外,本文共涉及6个变量:碳信息披露意愿、碳信息披露态度、主观规范、感知行为控制、信息披露的过去经验及对碳信息披露的结果预测。为确保量表的信度和效度,本文根据CDP2013年问卷架构及相关文献设计问卷,进而在上海选择5家企业进行预调研和深度访谈,根据反馈意见,对有关题项进行了针对性修改。6个变量的测量均采用7点里克特量纲,7表示非常同意,1表示非常不同意。

(1)因变量

碳信息披露意愿(CDI)是本文研究的因变量。根据CDP2013架构,同时借鉴Venkatesh和Davis(1996)以及Wu 和Chen(2005)对“意愿”的测量,本文构建了3个维度共计9个题项的测量量表。这3个维度是碳管理信息披露意愿、碳机遇/风险信息披露意愿、碳排放信息披露意愿。“碳管理信息披露意愿”的具体题项包括“如果我们制定了碳减排战略和治理手段,我们可能将此信息对外披露”等3个题项;“碳机会/风险信息披露意愿”的具体题项包括“我们认为气候变化会(不会)给企业带来机会和风险,我们可能将此认识对外披露”等3项;“碳排放信息披露意愿”的具体题项包括“如果我们拥有能源消耗、排放数据、核算方法及减排绩效等信息,我们可能将此相关信息对外披露”等3项。在本研究中,“碳管理信息披露意愿”的Cronbach’s α=0.90,CR=0.84, AVE=0.64;“碳机遇/风险信息披露意愿”的Cronbach’s α=0.81,CR=0.80, AVE=0.58;“碳排放信息披露意愿”的Cronbach’s α=0.88,CR=0.85, AVE=0.65。

(2)自变量

碳信息披露态度(CDA)、主观规范(SN)、感知行为控制(PBC)为本文的主要自变量,量表设计借鉴了Venkatesh和Davis(1996)、Wu 和Chen(2005)以及Taylor和Todd(1995)的文献,并根据本文的研究意图调整而成。“碳信息披露态度”是评估企业对碳信息披露认知、情绪和行为意愿的心理倾向,包括4个题项,如“碳信息披露可以助推企业实施碳减排”等。在本研究中,该量表的Cronbach’s α=0.90,CR=0.86, AVE=0.61。

“主观规范”是企业在抉择是否进行碳信息披露时感知到的社会压力,包括“社会公众要求我们进行碳信息披露”等4个题项。在本研究中,“主观规范”量表的Cronbach’s α=0.87,CR=0.84, AVE=0.57。

“感知行为控制”是企业感知到的对披露碳信息的掌控程度,包括“我们能够有效地进行碳信息披露”等3个题项。在本研究中,“感知行为控制”量表的Cronbach’s α=0.89,CR=0.85, AVE=0.66。

(3)调节变量

本文将过去经验(PE)和结果预测(RF)作为调节变量。量表根据本文的研究意图设计而成。“过去经验”具体包括“根据本公司的过去经验,信息披露能产生可接受的绩效”等3个题项。在本研究中,“过去经验”量表的Cronbach’s α=0.93,CR=0.88, AVE=0.70。

“结果预测”包括“披露碳信息将提高本公司的公众形象”等4个题项。在本研究中,“结果预测”量表的Cronbach’s α=0.82,CR=0.80, AVE=0.50。

(4)控制变量

本文将能耗情况、公司规模和上市情况作为控制变量。其中,能耗情况根据制造业不同产业的能源消费强度(吨标准煤/万元)进行区分,其中,<0.5为低,0.5-1.0为中等,>1.0为高,并分别用1、2、3来衡量;公司规模以员工人数为基础,其中300人以下为小规模,300至2000人为中等规模,2000人以上为大规模,分别用1、2、3来衡量;上市公司用1表示,非上市公司用0表示。

综上,本研究以Cronbach’s α值评估因变量、自变量和调节变量的可靠性,所有的Cronbach’s α值均超过0.8,说明因子具有良好的信度。此外,我们还检验了变量的聚合效度和区别效度。其中,因子载荷均大于0.6,平均变异抽取值AVE均超过0.5,组合效度均超过0.8,说明本文所采用的测量指标具有良好的聚合效度。

(二) 描述性统计与假设检验

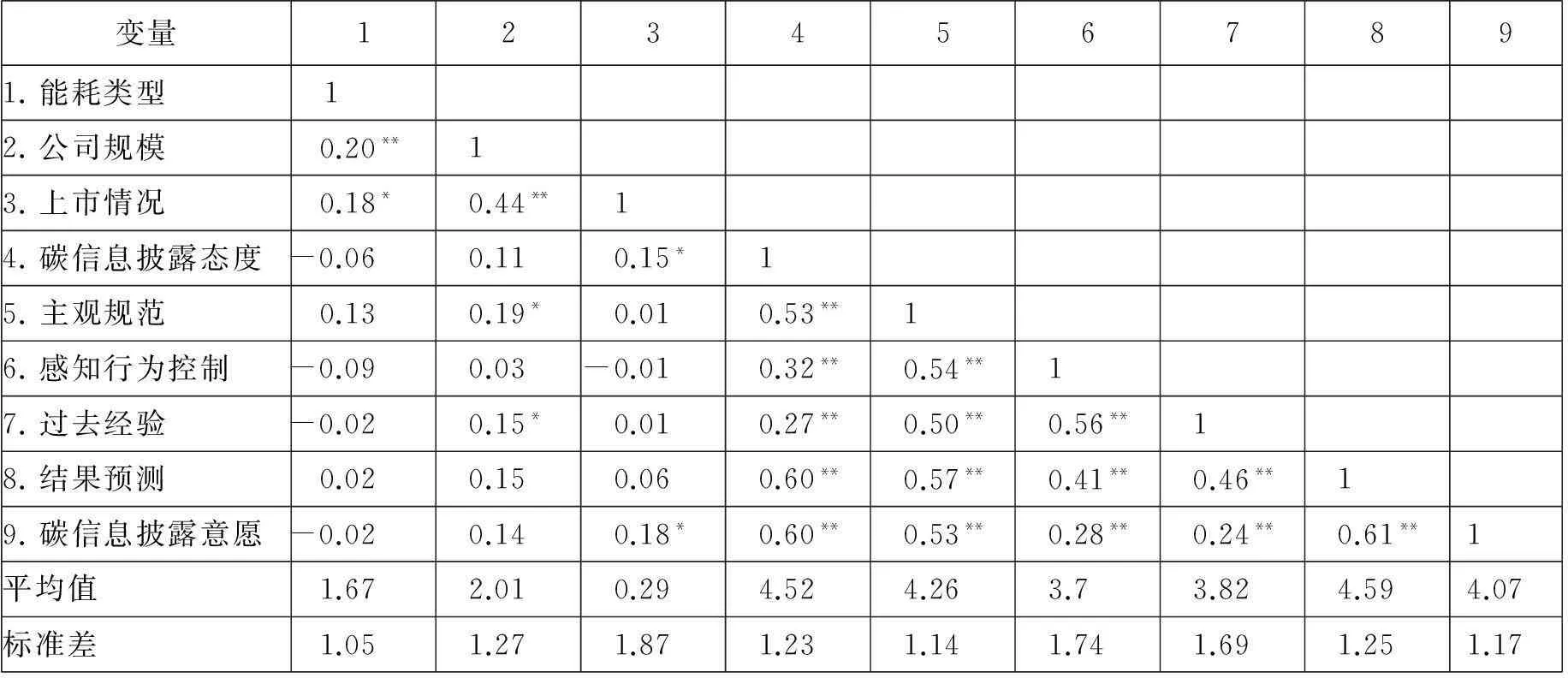

根据统计分析结果可知,碳信息披露意愿的均值为4.07,说明样本企业碳信息披露的总体意愿处于“中立”状态。不同内容的碳信息披露意愿呈不均衡状态:碳机遇(风险)信息披露意愿最高,均值为4.51;碳管理信息的披露意愿次之,均值为4.42;碳排放信息的披露意愿最低,均值为3.28。其余研究变量的均值、标准差及相关系数见表1所示。

表1 各因子的均值、标准差及相关系数

注:**p<0.01;*p<0.05

表2 层级回归结果

注:***p<0.001,**p<0.01,*p<0.05

本研究使用层级回归的统计方法对研究假设进行检验。为了避免潜在多重共线性,所有的交互项进行了中心化处理。数据分析结果如表2所示。

模型1考虑的是控制变量,包括能耗类型、公司规模和上市情况。回归结果显示,能耗类型对碳信息披露意愿有中度显著正向影响(β=0.271);上市情况对碳信息披露意愿有中度显著正向影响(β=0.295);公司规模对碳信息披露意愿的影响不显著(β=0.105)。从拟合效果来看,R2达到0.192,说明模型1的构建比较理想,但解释度较弱。

模型2中能耗类型和公司规模对碳信息披露的影响均为不显著;上市公司对碳信息披露意愿有显著正向影响(β=0.155)。自变量中,碳信息披露态度对碳信息披露意愿有高度显著正向影响(β=0.355);感知行为控制正向显著影响碳信息披露意愿(β=0.168);主观规范对碳信息披露意愿的影响不显著(β=0.108)。

模型3中的三个控制变量对碳信息披露意愿的影响均为不显著。碳信息披露态度对碳信息披露意愿有高度显著正向影响(β=0.328);感知行为控制对碳信息披露意愿有中度显著正向影响(β=0.250);结果预测对碳信息披露意愿有高度显著正向影响(β=0.350)。主观规范和过去经验对碳信息披露的影响均为不显著。

除了上市情况在模型4中表现为显著影响碳信息披露意愿(β=0.182)外,能耗类型和公司规模在模型4中对碳信息披露意愿的影响均为不显著。碳信息披露态度对碳信息披露意愿有高度显著正向影响(β=0.325);感知行为控制对碳信息披露意愿有中度显著正向影响(β=0.227);结果预测对碳信息披露意愿有高度显著正向影响(β=0.314);主观规范和过去经验对碳信息披露意愿的影响不显著。值得关注的是,碳信息披露态度和过去经验的交互项对碳信息披露意愿有高度显著正向影响(β=0.368);碳信息披露态度和结果预测的交互项对碳信息披露意愿有高度显著正向影响(β=0.455)。

从拟合效果的角度看,模型4的整体效果最好。通过层级回归分析,归纳研究假设的检验结果如下:(1)H1、H3和H7通过分析均被验证,即碳信息披露态度、感知行为控制、结果预测对碳信息披露意愿有正向影响;(2)H4和H6两个假设得到验证,即过去的经验正向调节态度与碳信息披露意愿的关系,结果预测正向调节态度与碳信息披露意愿的关系;(3)H2和H5两个假设没有得到验证,即主观规范和过去经验对碳信息披露意愿的正向影响未能得到验证。这说明,企业感知的外在压力对企业碳信息披露的意愿影响不明显,过去的信息披露经历对碳信息披露意愿的影响也不明显。

五、 结论与启示

以往研究影响环境信息披露的内部因素时,往往着眼于企业的属性和特征。本研究将计划行为理论作为研究基础,关注企业内部行为变量对披露意愿的影响。显然,我们的尝试是有意义的。通过对碳信息披露意愿的相关分析和影响因素的假设检验,可以得到如下结论和启示:

1. 企业碳信息披露意愿的均值为 4.07(最低值为1,最高值为7),说明企业整体的披露意愿不高,且对不同信息内容的披露意愿不均衡(见上文),即相较于碳排放信息,企业更愿意披露碳管理信息和碳机遇(风险)信息。究其缘由,是因为相较于碳管理、碳机遇(风险)等非量化信息,公众对数据信息更为敏感。对企业,尤其是污染较为严重的企业而言,排放数据的披露很有可能对企业的形象造成负面影响,所以,当事企业对数据的披露持更为谨慎的态度,相应地其披露意愿更低。然而,针对企业碳减排实践而言,数据是碳信息的核心内容,能为企业提供量化和审计框架,无论对企业的碳减排实践,还是政府的碳减排管理都是必不可少的,所谓“非可测量,无以管理”。基于此,本研究认为,除了需要建立全国统一的碳排放测量和核算标准外,还需要推动相关立法及激励制度的建立,以提升企业碳信息披露的意愿,尤其是碳排放信息的披露意愿。

2. 碳信息披露态度是影响碳信息披露意愿的主要因素,也就是说,态度相比其他变量能更好地解释碳信息披露意愿。由此提出了另一个命题:如何有效地提高企业的碳信息披露态度?由组织行为学的相关知识可知,态度是个体对某一特定事物、观念或他人稳固的,由认知、情感和行为倾向三个成分组成的心理倾向。在本研究中,态度的对象是“碳信息披露”这一事物(观念)。认知成分表现为企业对“碳信息”及“披露”知识的掌握、对其重要性的认识;情感成分则可具体化为对“碳信息披露”所持的肯定或否定的情绪;行为成分则是由认知成分和情感成分引发的对“碳信息”所预备采取的反应,更具体而言,即“碳信息披露”的意愿。由此可知,欲提升企业的碳信息披露意愿,首先需要企业拥有“碳信息”及“披露”的相关知识及对其重要性的认知,由此才能引发企业对碳信息披露的肯定情绪,进而有意愿披露碳信息。为此,对企业进行碳信息和披露知识的普及和对其重要性的宣传是重要一步。

3. 主观规范对于碳信息披露意愿的影响不显著。主观规范是指个体在决策是否执行某特定行为时感知到的社会压力,反映重要的“他人或团体”对个体行为决策的影响。在本研究中,企业重要的“他人或团体”是指其利益相关者,即政府、投资者和消费者等。本研究显示,企业对利益相关者压力的感知对其碳信息披露意愿的影响不显著。分析问卷数据后发现,企业对于投资者、消费者以及政府要求企业披露碳信息的压力感觉甚微。一方面可能是企业本身对于低碳经济的不重视、环境保护意识薄弱,从而有意忽略利益相关者施加的压力、忽略利益相关者对企业碳信息披露的诉求;另一方面,可能是因为利益相关者本身对企业碳信息的需求并不强烈,因而对企业施加的压力较小。以投资者为例,当前,我国的机构投资者更关注的是企业的经济利益而非环境利益,因此,对企业碳减排活动和相关信息的诉求较低,从而导致企业对投资者的压力感知较弱。可以预知,当投资者自身的环境和气候意识增强时,他们会倾向于投资那些在节能减排方面表现良好的企业。应通过示范效应,敦促企业开展碳减排活动,并披露碳信息。

由此可见,欲提升企业的碳信息披露意愿,需要提升企业对利益相关者压力的感知,而利益相关者本身低碳意识和碳信息诉求的强化是重要的决定因素。

4. 感知行为控制对碳信息披露意愿有正向影响。感知行为控制由便利条件决定,反映资源的可获性,如从事某种行为所需的时间、金钱和努力等,这表明企业进行碳信息披露需要一定的物质基础。显然,不是所有的企业都具备丰厚的物质条件。为此,欲提升企业的碳信息披露意愿,政府除了对条件不足的企业给予资金支持外,还应对已经进行碳信息披露的企业给予物质上的奖励,发挥示范效应。此外,相关部门如环保部门应给予企业必要的帮助,特别是对信息披露所需技术上的支持。对于上市企业而言,还应发挥证券交易所和证券公司的协作作用。

5. 结果预测对碳信息披露意愿有正向影响;过去经验和结果预测正向调节态度与碳信息披露意愿间的关系。结果预测包括正预测和负预测,倘若企业预测到开展碳信息披露能够获得某种奖励或提升企业形象,那么将会提高采取碳信息披露行为的概率,态度与意愿的关系也将更加紧密。显然,有必要对已经进行碳信息披露的企业给予奖励和提供优惠政策,使其他企业通过社会性学习,提高对碳信息披露结果的正预测。

过去经验对态度和意愿关系的调节作用意味着,随着经验的积累、践行信息披露次数的增多,态度与意愿的关系会受到正向影响。如果企业对于以往披露非碳信息中收获到了好的经验(奖励、便利的路径等),那么碳信息披露态度和披露意愿的关联性将加强。基于此,应鼓励那些先前有丰富的信息披露经验的企业积极披露碳信息,以点带面,让更多的企业投入其中。

参考文献:

[ 1 ] 汪方军,朱莉欣,黄侃.低碳经济下国家碳排放信息披露系统研究[J].科学学研究, 2011(4):515-520.

[ 2 ] I Ajzen. The Theory of Planned Behavior [J]. Organizational Behavior and Human Decision Processes, 1991(2):179-211.

[ 3 ] C J Armitage, M Conner. Attitudal Ambivalence: A Test of Three Key Hypotheses. Personality and Social Psychology Bulletin[J]. 2000(11):1421-1432.

[ 4 ] B Zhang, S C Yang, J Bi. Enterprises’ Willingness to Adopt/Develop Cleaner Production Technologies: an Empirical Study in Changshu, China [J]. Journal of Cleaner Production, 2013 (40): 62-70.

[ 5 ] X B Liu, V Anbumozhi. Determinant Factors of Corporate Environmental Information Disclosure: an Empirical Study of Chinese Listed Companies [J]. Journal of Cleaner Production, 2009 (17): 593-600.

[ 6 ] 王建明.环境信息披露、行业差异和外部制度压力相关性研究——来自我国沪市上市公司环境信息披露的经验证据[J].会计研究, 2008 (6):54-57.

[ 7 ] 朱金凤,薛惠峰.公司特征与自愿性环境信息披露关系的实证研究——来自沪市A股制造业上市公司的经验数据[J].预测, 2008(5):58-63.

[ 8 ] 肖华, 张国清.公共压力与公司环境信息披露——基于“松花江事件”的经验研究 [J].会计研究, 2008 (15):15-22,95.

[ 9 ] 黄珺,周春娜. 股权结构、管理层行为对环境信息披露影响的实证研究——来自沪市重污染行业的经验证据[J]. 中国软科学,2012(1):134-143.

[10] 汤亚莉,陈自力, 刘 星,李文红.我国上市公司环境信息披露状况及影响因素的实证研究[J].管理世界, 2006 (1):158-159.

[11] 林晓华,唐久芳.企业财务状况对环境信息披露影响的实证[J].统计与决策, 2011 (4):147-150.

[12] J Anderson, A Frankle. Voluntary Social Report: An Iso-Beta Portfolio Analysis [J].Accounting Review, 1980(3):468-479.

[13] 尚会君,刘长翠,耿建新.我国企业环境信息披露现状的实证研究[J].环境保护, 2007(4B):15-21.

[14] L Eng, Y T Mak. Corporate Governance Voluntary Disclosure[J]. Journal of Accounting and Policy, 2003(22):324-345.

[15] I Ajzen, M Fishbein. Understanding Attitudes and Predicting Social Behavior [M]. New Jersey:Prentice-Hall, 1980.

[16] G Papagiannakis, S Lioukas. Values, Attitudes and Perceptions of Managers as Predictors of Corporate Environmental Responsiveness[J]. Journal of Environmental Management, 2012(15):41-51.

[17] D J Bem. Self-perception Theory[M]//L Berkowitz. Advances in Experimental Social Psychology. New York: Academic Press, 1972:1-62.

[18] M Cordano, I H Frieze. Pollution Reduction Preferences of U.S. Environmental Managers: Applying Ajzen Theory of Planned Behavior[J]. Academy of Management Journal, 2000(4): 627-641.

[19] C Tanner, S W Kast. Promoting Sustainable Consumption: Determinants of Green Purchase by Swiss Consumers[J]. Psychology and Marketing, 2003(10): 883-902.

[20] M Tonglet, P S Phillips, A D Read. Using the Theory of Planned Behavior to Investigate the Determinants of Recycling Behaviors: a Case from Brixworth, UK[J]. Resources, Conservation and Recycling, 2004(41): 191-214.

(责任编辑:周成璐)

Determinant Factors of the Intention of Manufacturing Enterprises to Disclose Carbon Information——A Perspective of the Theory of Planned Behavior

LIN Ying-hui,LÜ Hai-yan,MA Jun

(SchoolofManagement,ShanghaiUniversity,Shanghai200444,China)

Abstract:The theory of planned behavior is employed to systematically explore the internal mechanism that influences corporate intention to disclose carbon information. Taking the samples of 195 manufacturing enterprises in the Yangtze River Delta area in China, a hierarchical regression test is made to testify hypotheses while combining the perspective of economic results and self-perception theory. The test indicates that Chinese manufacturing enterprises' intention to disclose carbon information ranks in the middle while corporate intention to disclose carbon emission information is relatively weak. Attitude toward carbon disclosure is the main determinant factor that influences corporate intention to disclose carbon information. The effect of subjective norms on corporate intention is not significant. Factors of perceived control behavior and results predict are significantly positively related to corporate intention. Both past experience and results predict positively moderate the relationship between attitude and corporate intention to disclose carbon information.

Key words:manufacturing enterprises; carbon information; disclosure intention; determinant factors; theory of planned behavior

中图分类号:C939:F272

文献标志码:A

文章编号:1007-6522(2016)02-0115-11

作者简介:林英晖(1967-),女,福建省福州市人。上海大学管理学院副教授,博士,主要研究方向:组织行为、碳减排管理。

基金项目:教育部人文社会科学研究规划基金项目(11YJA630056);上海市教委科研创新项目(12YS004)

收稿日期:2013-12-17

doi:10.3969/j.issn 1007-6522.2016.02.010

猜你喜欢

新闻界(2016年4期)2016-12-24

企业技术开发·中旬刊(2016年10期)2016-11-12

财会学习(2016年19期)2016-11-10

科技视界(2016年18期)2016-11-03

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

商(2016年5期)2016-03-28

中国石油大学学报(社会科学版)(2015年5期)2015-11-03