浅谈ST公司的盈余管理

2016-05-24 20:47翟文佼

现代经济信息 2016年10期

翟文佼

摘要:在我国市场经济日益繁荣的时期, ST制度的存在往往使得陷入财务困境的企业受到多种制约,本文以南纺股份为例,详细阐述了在南纺股份陷入财务困境时对盈余管理的应用及达到的效果,并对其他公司给予一定的建议。

关键词:ST制度;财务困境;盈余管理;南纺股份

中图分类号:F275 文献识别码:A 文章编号:1001-828X(2016)010-000-02

一、前言

对于陷入财务困境的公司而言,其外部投资者会对公司的前景持观望的态度,更谨慎的进行投资;政府监管更加严格可能导致市值下跌等。为了尽快 “摘帽”,保护公司的“壳资源”,改善目前的困境,我国的大多数公司往往对公司进行盈余管理。

二、南纺股份的盈余管理

1.情况简介

南京市纺织品进出口股份有限公司成立于1978年,于2001年3月6日正式挂牌,成为上市公司,发展至今其总资产已达到20.6亿元。主要产品有:纺织、丝绸、针织、服装、机电设备、轻工产品等产品的进出口业务。

最近十余年,南纺股份由于行业本身不景气和其内部管理层面上的问题,使其市场表现不尽如人意, 2010年净利润是-6481. 75万元,2011年则为-11311. 42万元。特别是2012年,南纺股份被上交所ST,财务数据如下表2-1所示:

由上表可知,在2012年及之后的一段时间内,南纺股份的资产负债率高达86%以上,而2012年和2014前三季度的年总资产报酬率较同期同期银行存款利率低,显示南纺股份的收益能力较弱,盈利水平不高。

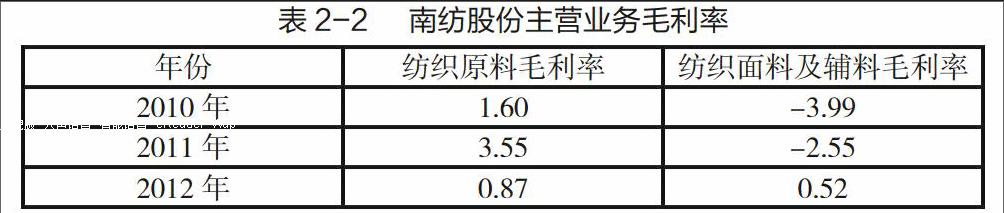

第一,行业不景气。在2010年至2012年间,整个纺织业的外需市场呈现一种暂时性饱和的状态,使得进出口市场交易量大幅度萎缩,南纺股份也因此受到冲击,如表2-2所示:

第二,南纺股份的50多家子公司也几乎没有给母公司赚取收益。

第三,外债数额巨大。从2010年到2013年间,其借款总额大多都超过了10亿,2008年甚至升值18亿元。如表2-3所示:

第四,通过之后的追溯整查后发现,南纺股份并不仅仅是从2010年才开始亏损,而是采用虚报利润的方式掩盖事实。其连续6年亏损状况令人咋舌,如表2-4所示:

2.盈余管理的主要手段和效果

(1)非经常性损益

经南纺股份临2012-50号公告宣布终止与江苏嘉华实业有限公司的关于“东湖花园住宅小区”的合作开发项目,以此获得补偿款9500万元人民币。从其2012-56号公告可以看到,南纺股份急于扭亏,卖出8247. R2平方米房产,收到5150万元人民币。此外,还试图通过转让南京南泰国际展览中心有限公司100%的股权的公告,也提出了转让兰尚时装100%股权的议案。这种饮鸩止渴的方式到时效果明显,使得属于上市公司股东的净利润从2011年的-11311.42万上升至2012年的1750.16万元,见表2-5和表2-6:

(2)债务重组

根据南纺股份临2012-13号公告可知, 南纺股份得到了南京国资商贸有限公司的1亿元的债务豁免,也就是说,债务从组让企业在短期内获得超额收益,改变财务报表。

(3)虚构收入

之后南纺股份的调查数据显示,2006年到2010年的连续亏损能够被掩盖,是由于其虚构了大量的收入情况,主要有以下形式:(1)确认收入的同时并不冲销应收账款;(2)卖出货物确认收入,但货物延后不发;(3)通过虚构业务,当期确认收入。如表2-7所示:

(4)坏账准备和营业成本

南纺股份通过少计提坏账准备,从而减少其对利润的冲减,来增加 “未分配利润”;利用减小结转的营业成本的数额来直接抬高利润。详见表2-8:

通过盈余管理的操作,在2013年南纺股份完成了短时间实现了1750.16的盈利,得以扭亏为为盈,获得“南纺股份”的复牌上市。但是这种做法确是一种短视行为,并不能彻底改善公司的经营状况,并且由于违制造虚假利润3.4亿,违背《证券法》的规定,在2014年5月16日时曝露于世。

三、结论和建议

第一,进行盈余管理,“度”十分重要。适度的盈余管理对企业来说仍是有利的,可以在一段时间内稳定股价,但是如果企业过度依赖盈余管理则会适得其反;第二,管理层薪资与业绩挂钩的做法不合理。管理层的薪资的评定指标也应该设定更为全面,不再局限于其业绩指标。为了避免管理层损害公司利益,可考虑增加其持股比;第三,我国应该制定一些新规来弥补漏洞,防止出现“钻空子”的行为,并且制定更详细的监督评估细则,与时俱进地来对经济市场上的不文明行经进行约束。

参考文献:

[1]吕长江,徐丽莉,周琳.上市公司财务困境与财务破产的比较分析[J].经济研究,2004,8:64-73.

[2]吴世农,章之旺.我国上市公司的财务困境成本及其影响因素分析[J].南开管理评论,2005,8(3):101-105.

[3]李心合.财务失败及其预警[J].财务与会计:理财版,2007(12):57-59.

[4]卢兴杰.我国上市公司财务预警的实证研究[J].财会月刊:综合版,2006 (1):3-4.

[5]朱家安,陈志斌.我国财务困境预测实证研究文献综述和分析[J].会计之友,2007.

[6]陈冬华.论盈余管理实证研究应去道德化[J].会计研究,2009(3).

[7]张嘉兴,傅绍正.内部控制、注册会计师审计与盈余管理[J].审计与经济研究,2014,(2):3-13.

[8]企业会计准则讲解:2008[M].人民出版社,2008.

猜你喜欢

预测(2016年5期)2016-12-26

商情(2016年43期)2016-12-23

商场现代化(2016年22期)2016-10-18