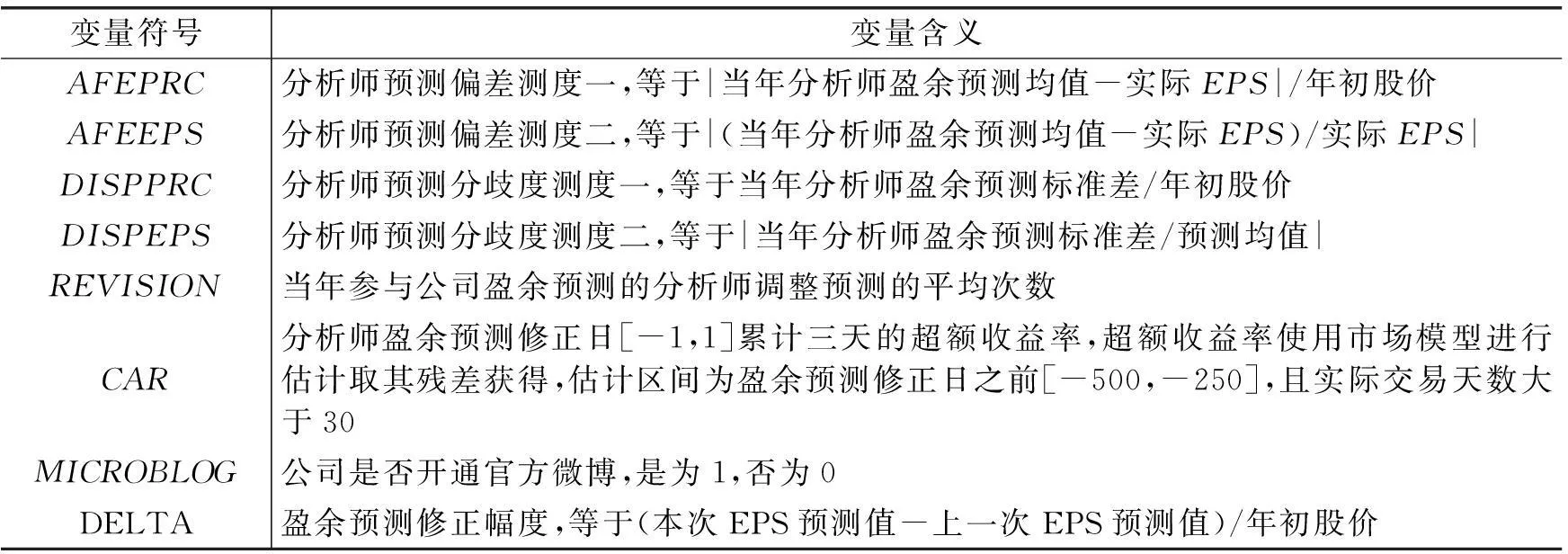

微博、信息披露与分析师盈余预测*

2016-05-24 02:35:09邹隽奇

财经研究 2016年5期

胡 军,王 甄,陶 莹,邹隽奇

(1.江西财经大学 金融学院,江西 南昌 330013;

2.上海财经大学 金融学院,上海 200433;

3.新加坡理工大学 设计教育和社会科学学院,新加坡 138683)

微博、信息披露与分析师盈余预测*

胡军1,王甄2,陶莹1,邹隽奇3

(1.江西财经大学 金融学院,江西 南昌 330013;

2.上海财经大学 金融学院,上海 200433;

3.新加坡理工大学 设计教育和社会科学学院,新加坡 138683)

摘要:信息技术和社交网络的发展改变了信息的数量、类型及其传播方式。作为金融市场上最专业的信息使用者,分析师无疑会受到这一变化的影响。文章研究了上市公司开通微博对分析师盈余预测的影响,结果发现:(1)开通微博后,分析师盈余预测的修正频率增加,说明分析师会使用微博信息及时更新盈余预测。(2)开通微博后,分析师的平均盈余预测偏差和盈余预测分歧度都显著下降,说明微博信息是分析师进行预测的重要信息源,有助于其更好地了解和分析公司的经营活动。(3)开通微博后,公司股价对分析师盈余预测修正的反应更大。一个合理的解释是,投资者对微博发布的信息反应不足,而分析师能够帮助理解这些信息。文章的研究结论对于监管部门制定基于微博的社交网络信息披露标准,以及分析师如何在资本市场信息定价效率方面最大程度地发挥作用具有参考意义。

关键词:微博;非财务信息;分析师;盈余预测

一、引言

信息的产生、收集、分析和整合贯穿于金融市场参与者的所有行为。金融市场定价效率本质上就体现在证券价格对信息的反映上。因此,信息披露的多寡、传播的快慢如何影响个体行为和金融市场的资源配置效率,是金融学、会计学研究的一个核心问题。

随着信息技术的发展,社交网络在公众和公司中得到广泛的应用。微博作为最新的社交网络平台,越来越多地连接了上市公司、证券分析师和投资者。微博的使用颠覆性地改变了信息的数量、类型及其传播方式(Miller和Skinner,2015;何贤杰等,2016)。任何公司在任何时间和任何地点都可以通过微博发布公司的相关信息。公司通过微博发布的信息也并不局限于财务信息,关于日常经营管理的非财务信息也不断增加。

何贤杰等(2016)研究发现,上市公司通过微博披露了大量的公司特质性信息,其中84%是正式公告之外的信息,而日常经营活动及策略类信息则占到所有微博信息的69%。这说明上市公司通过微博披露了大量的、新增的、非财务的公司特质性信息。

证券分析师作为金融市场上最专业的信息使用者,是连接上市公司和投资者的信息中介。分析师通过挖掘和分析公司的相关信息(Lang和Lundholm,1996),对公司的盈利做出预测,帮助投资者更好地理解公司。最终,通过投资者的交易行为,公司股价得以及时准确地反映所有可得信息。随着信息技术的不断发展,越来越多的公司开始使用微博,越来越多的信息得以在市场中发布和传播。因此,在大数据时代,分析师能否有效使用微博发布的大量信息、这些信息又能否改善分析师的盈余预测,对于理解信息技术的发展如何影响资本市场信息定价效率有着极为重要的现实意义。

本文研究了上市公司开通新浪官方微博对分析师盈余预测行为的影响,*与新浪微博并驾齐驱的社交网络是腾讯旗下的微信,尽管两者都是社交网络的一员,但是新浪微博强调的是公开发布信息,而微信强调的是私下分享信息。正如新浪微博董事长曹国伟所说,“微博和微信是当前移动端最热门的两大应用。在我们看来,这是两种完全不同的社交平台。微博更像是供人们分享信息的公开网络,在微博上发布的一切、所说的一切都可以被任何人看到,而微信更像是私人网络,供人们在好友之间分享内容和信息”。因此,以新浪微博作为研究对象更符合本文的研究目的。实证结果显示:(1)对于开通微博的公司,分析师盈余预测的修正频率增加,说明分析师会根据公司最新的相关信息及时更新盈余预测。(2)开通微博有利于提高分析师的盈余预测精度,降低分析师之间的意见分歧,说明微博披露的非财务信息是分析师预测的重要信息源。(3)开通微博后,公司股价对分析师盈余预测修正的反应更大,一个合理的解释是,投资者对微博发布的非财务信息反应不足,而分析师能够帮助理解这些信息。

本文的可能贡献在于:(1)首次研究了公司社交网络信息披露对分析师盈余预测行为及资本市场定价的影响,打开了分析师盈余预测过程这一“黑匣子”,发现分析师在帮助市场理解微博信息时发挥了重要的作用。(2)在大数据时代,爆炸式增长的信息如何影响金融市场的参与者,本文在这方面进行了基础性的研究,为以后更为深入和细化地研究其他各方面提供了启示。(3)本文的研究结论扩展了关于信息披露的现有研究,强调了微博披露的、一般化的非财务信息对理解公司经营行为的重要作用。(4)对于理论上如何刻画投资者对非财务信息的处理能力,本文的结论亦提供了一定的启示。

二、文献回顾和研究假设

(一)微博、分析师盈余预测精度与修正频率

大量研究表明,分析师盈余预测的准确度显著优于直接用时间序列模型得出的预测,一个广泛使用的解释是,时间序列模型只考虑了过去的、已知的相关盈余信息,而分析师预测时使用的信息不仅仅限于盈余信息,而且会随时对市场上出现的新信息做出及时反应,即分析师的预测会比时间序列模型融入更多的信息(Fried和Givoly,1982;Brown等,1987;方军雄,2007)。

Rogers和Grant(1997)通过研究187份卖方分析师研究报告,发现在分析师的研究报告中只有一半左右的信息能在年报中找到,说明分析师还收集和运用了其他来源的信息进行预测,而且这一半的信息似乎更多地来自描述性的部分而非基本的财务报告。因此,仅仅研究定量的信息可能无法完全捕捉分析师预测的复杂本质(Rogers和Grant,1997;Ramnath等,2008)。这也说明分析师在进行预测时会广泛收集可以获得的信息以最优化自身的盈余预测。

此外,大量研究表明,分析师的预测行为会受到来源于不同渠道信息的影响。这些渠道包括电话会议(Bowen等,2002)、季报和年报中管理层讨论和分析(Barron等,1999)、审计质量(Behn等,2008)以及社会责任报告披露(Dhaliwal等,2012)等。Dhaliwal等(2012)研究了公司社会责任报告的披露对分析师盈余预测精度的影响。他们认为公司披露的“社会责任报告”包含了公司的“非财务信息”,这些信息会被分析师所使用,进而影响分析师的盈余预测精度。李馨子和肖土盛(2015)发现,管理层自愿披露的业绩预告有利于提高分析师的盈余预测能力。以上结论说明,分析师在做出相应的盈余预测前会努力整合自己能够获得的相关信息以便提高预测的精准度。

微博是最新的社交平台,公司可以通过官方微博将自己最新的动态和消息直接推送给关注自己的用户,用户无需自己去搜寻和查阅相关信息。而关注公司微博的用户往往是与公司有一定利益关系的经济参与者,如股票投资者、员工、供应商等。因此,微博把公司最及时的动态和消息直接推送给了最需要这些信息的人群,使得公司的信息可以更多、更快、更准确地传递到市场参与者手中,微博及时、快捷、便利的特性大大降低了信息使用者的信息搜寻成本。

基于以上分析,我们认为分析师会充分利用微博披露的最新信息及时修正和更新自身的盈余预测。而在其他条件相同时,由于这些公司披露的信息更多、信息流动更快、更容易获取,分析师的盈余预测精度也会更高。因此,本文提出以下两个待检验的假设:

假设1:其他条件相同时,公司开通微博后,分析师的盈余预测修正频率更高。

假设2:其他条件相同时,公司开通微博后,分析师的盈余预测精度更高。

(二)微博信息披露与分析师之间的预测分歧

从以上分析可以推断,当分析师都能充分利用公司通过微博发布的信息时,对单个分析师来说,我们预期其发布的盈余预测会更加准确,更加接近实际值。当所有分析师都如此时,这些分析师的预测差异会下降,即对于开通微博的公司,不同分析师之间的预测分歧程度下降。此外,预测所依据的信息集的趋同也会导致不同分析师之间的预测差异下降。Lys和Sohn(1990)认为,不同分析师获取的私有信息可以看成是相互独立的。而公司对外发布的公共信息和分析师自身获取的私有信息就构成了分析师预测所使用的信息集(朱红军等,2008)。对于不同的分析师,相同的公共信息使他们的预测趋同,而独立的私有信息使他们的预测产生差异。因此,公司公共信息越多,分析师之间的预测所依据信息的重合程度越高,分析师的预测差异越低。基于以上分析,本文提出以下待检验的假设:

假设3:其他条件相同时,公司开通微博后,不同分析师间的盈余预测分歧程度降低。

(三)投资者对微博信息的理解程度与分析师盈余预测修正对股价的影响

Lang和Lundholm(1996)认为,分析师在提高资本市场信息定价效率方面的作用主要表现为两类:信息挖掘和信息解读。Lang和Lundholm(1996)进一步认为,公司的信息如果是选择性披露给某些人将会提高分析师的作用,但当信息是向整个市场发布时,分析师的作用就会下降。

然而,Lang和Lundholm(1996)的结论有赖于一个重要的假设,即市场是足够有效的,实际情况可能并非如此,因为投资者对信息的选择和理解可能存在偏差。对于通过微博披露的信息,情况就可能与Lang和Lundholm(1996)的假设不同,因为企业通过微博发布的信息与经常使用的公司财务信息有很大的差别。企业通过年报、季报等形式发布的财务信息往往基于一定的会计信息准则,普通投资者可以在不同公司、同一公司不同年份之间对这些信息进行比较。相对于定量化的财务信息,微博发布的信息则更多的是“定性”的描述,当识别和判断这些信息存在困难时,投资者可能就无法使用这些信息,从而也无法基于这些信息进行证券交易(Hirshleifer和Teoh,2003)。

Kahneman和Tversky(1972)以及Tversky和Kahneman(1973,1974)对人类心理学的研究认为,人们在决策时往往要面对海量信息,由于无法完全掌握自身所处经济环境的全部信息,个体决策行为可能存在可得性偏差,即当需要进行抉择时,人们往往会依赖快速得到的信息,或是最先想到的信息,而不是致力于挖掘更多的信息。这种行为倾向导致人们对于自己不了解或是不清楚的事物,更倾向于选择漠视和低估该信息的作用。显然,由于微博发布的“非财务信息”缺乏统一的分析前提和分析逻辑,投资者更有可能选择漠视和低估这些信息的作用。因此,尽管公司通过微博披露的信息是面向整个市场的,但当普通投资者无法准确和有效地利用微博发布的非财务信息时,分析师在“整合”这些非财务信息时可能会发挥更大的作用。例如,徐欣和唐清泉(2010)就发现分析师对于信息不对称程度较高的R&D活动具有很强的解读能力。

Lys和Sohn(1990)以及朱红军等(2008)认为,分析师进行盈余预测修正都是基于一定的新信息,这些信息包括两类:从上一次预测至本次预测市场上新增的信息(已有公共信息)以及分析师在这一段时间获得的私有信息(新增信息)。由于“已有信息”已经反映在过去的股价中,分析师盈余预测修正对公司股价的影响主要源于分析师的私有信息。而如果投资者无法及时理解某些公共信息,如微博发布的信息,这些信息也就无法及时进入股价。当这些信息被分析师加以收集、整理和整合,并以更为标准化的研究报告的形式向市场发布时,这些信息实际上可以看成是分析师带来的新增信息。

基于以上分析,我们认为在控制了分析师盈余预测修正幅度和其他影响因素后,盈余预测修正对股价有更大的影响。因此,本文提出以下待检验的假设:

假设4:其他条件相同时,公司开通微博后,相同幅度的盈余预测修正对股价的影响更大。

三、样本选择和研究方法

(一)样本选择

2009年8月14日,新浪微博开始内测,中国人迎来了自己的Twitter。此后,新浪微博的用户呈几何形式增长,截至2013年12月底,新浪微博拥有1.291亿月活跃用户,平均每天活跃用户达到6 140万。*数据来源:http://www.sec.gov/Archives/edgar/data/1595761/000119312514100237/d652805df1.htm。微博的发布采用的是一种“推送”(Push)技术(Blankespoor等,2014),公司通过官方微博可以将自己最新的动态和消息直接推送给关注自己的用户。

本文按以下标准判断一个公司是否开通官方微博:(1)选择新浪微博进行研究。新浪微博的用户量几乎是其他社交平台和微博平台无法企及的。截至2013年3月底,新浪微博注册用户数增长到5.36亿,*数据来源:http://edge.media-server.com/m/p/d9gt62ht/lan/en。并于2014年4月17日在美国纳斯达克上市。(2)开通的微博必须是加蓝V认证的总公司微博。(3)所有与销售有关的微博都不作为官方微博。(4)官方微博开通时间超过3个月,且月发布量不低于15条。经过以上筛选并剔除金融行业公司,共有299家上市公司开通微博,占上市公司总数的12.3%左右(截至2013年第四季度)。各行业和各时段微博的开通情况见表1。分析师盈余预测数据、公司财务数据和公司特征数据来自CSMAR数据库。*为了保证回归结果不受异常值、通货膨胀等影响,本文对所用数据进行了以下处理:(1)所有名义指标用CPI调整至2013年末的价格水平;(2)剔除所有者权益小于0的观测值;(3)剔除预测期间交易状态异常公司的观测值;(4)对相关财务数据及比例进行缩尾(winsorize)处理(首尾1%)。

第二次熔顶后,对六缸燃油喷嘴进行了检测,经检测熔顶的第五缸喷油嘴喷油量是六缸中最少的,但由于第五缸更换了新的缸套,其闭口间隙值为0.38,小于通过(1)式计算所得的最小允许值0.40。在其它缸喷油量大于第五缸的情况下,其它缸并没有产生拉缸,而且完好无损,主要是由于第五缸第一道气环闭口间隙值偏小,在爬长坡的大功率工况下,气环与缸套的温差在加大,使闭口间隙值减小,最终被抵住而变形造成拉缸、熔顶。

表1 各行业、各时段公司开通官方微博情况

(二)实证方法

为了验证分析师的盈余预测行为如何受到微博信息披露的影响,本文设计了以下回归方程:

DEPit=γ0+γ1MICROBLOGit+γCONTROLS

+YearDummies+IndustryDummies+ξit

(1)

其中,MICROBLOG衡量的是公司是否开通微博,开通后取1,否则取0。CONTROLS是一系列控制变量,财务数据取滞后一期(下同)。重要变量定义见表2。*受篇幅限制,部分常用控制变量的定义未报告,简单定义可以参见下文控制变量解释,如需要详细定义可以联系作者。DEP根据研究假设的不同而不同,包括:(1)分析师的盈余预测偏差。本文使用一年内所有分析师最后一次盈余预测的均值与实际值之间差额的绝对值来衡量(AFE,AbsoluteForecastError)。根据标准化的变量不同,分别用AFEPRC(AFE/年初股价)和AFEEPS(AFE/|实际EPS|)作为被解释变量进行回归。(2)分析师的盈余预测分歧程度。本文使用同一公司一年内所有分析师最后一次盈余预测的标准差除以预测均值的绝对值来衡量,即分析师盈余预测的变异系数(DISPEPS),本文也用年初股价进行标准化(DISPPRC)。(3)分析师的盈余预测修正频率(REVISION)。本文使用同一公司一年内所有分析师盈余预测修正次数的均值来衡量。此外,本文还就股本的变动对EPS的影响进行了调整,以保证分析师预测值与实际值存在可比性。

参考相关研究,如Behn等(2008)、岳衡和林小驰(2008)、Dichev和Tang(2009)、Dhaliwal等(2012)等,以上回归方程中控制变量包括公司规模(SIZE)、MTB、杠杆水平(LEVERAGE)、预测日与实际盈余发布日的时间间隔(HORIZON,取对数)、分析师数量(COVERAGE,取对数)、EPS的波动性(STDEPS)、是否亏损(LOSE)、特质波动性(IVOL)、EPS的变动水平(EPSCHG)、是否四大审计(BIG4)。样本最终包括1 596家公司、3 479个公司—年份数据。

表2 重要变量定义

为了验证开通微博后,分析师盈余预测修正对股价的影响,本文设计了以下回归方程:

CARijt=κ0+κ1MICROBLOGijt+κ2MICROBLOGijt×DELTAijt+κ3DELTAijt

+κCONTROLS+YearDummies+IndustryDummies+ζijt

(2)

DELTA表示一年内针对第i个公司第j个分析师第t次盈余预测修正的幅度,等于(第t次预测的EPS-第t-1次预测的EPS)/年初股价。参考Gleason和Lee(2003)以及朱红军等(2008)的研究,以上回归方程中控制变量包括公司规模(SIZE)、MTB、预测修正日与实际盈余发布日的时间间隔(HORIZON)。样本最终程包括40 027次分析师盈余预测修正,其中前后两次预测的EPS发生变动的为20 927次。

四、实证结果分析

(一)描述性统计

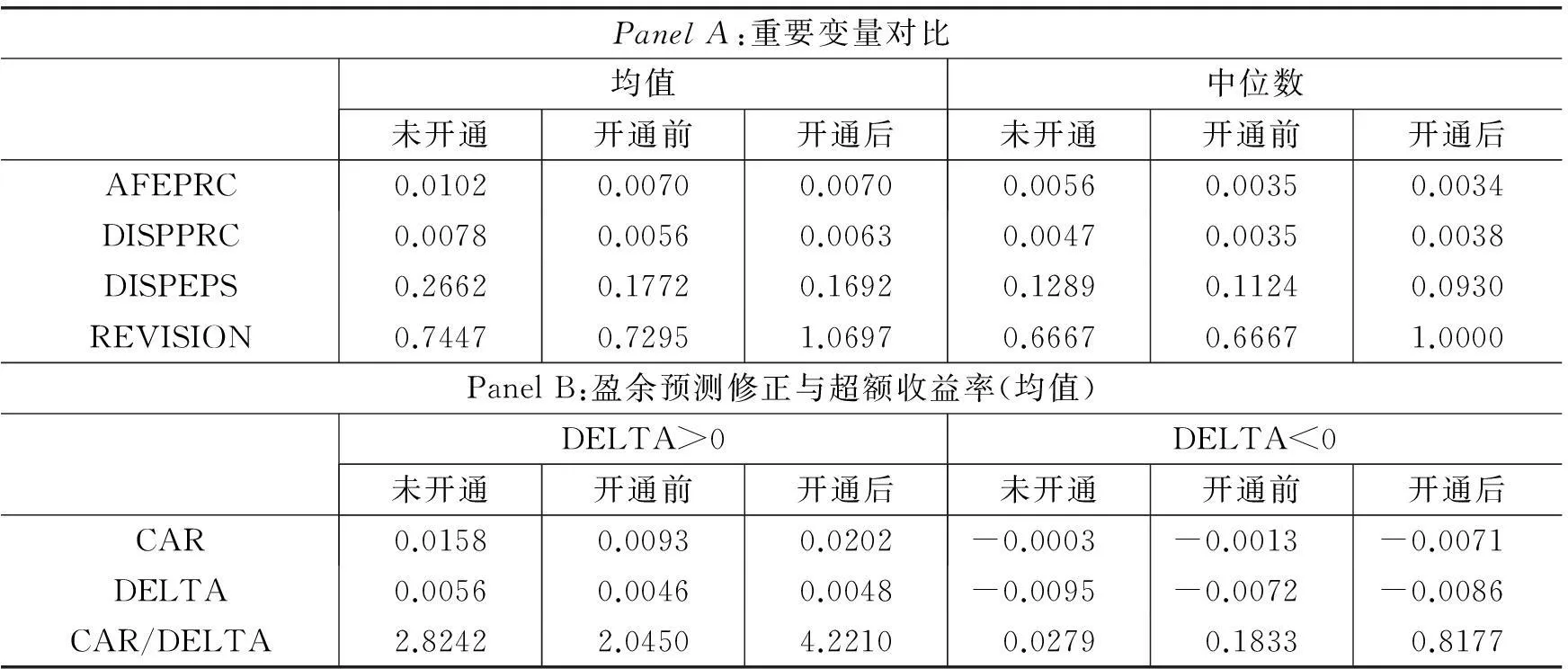

表3报告了重要变量的描述性统计结果。*受篇幅限制,本文未报告其他控制变量的描述性统计结果,但这些结果与现有研究中国数据的文章结果是类似的,如需要可以联系作者。从PanelA中可以看到,对于开通微博的公司,分析师盈余预测偏差和分歧程度比未开通公司的要低,而预测修正频率要高。开通前后分析师的相关行为没有显著变化,原因可能是:(1)没有控制其他影响因素,分析师的盈余预测很大程度上还是依赖于公司的基本面特性;(2)公司真正使用最新信息技术的时点可能比开通微博更早。

从PanelB中可以看到,分析师向上(向下)的盈余预测修正带来了正(负)的超额收益率。平均来看,相同幅度的盈余预测修正在开通微博的公司中对股价的影响更为显著。以向上修正为例,对于相同幅度的盈余预测修正,开通微博公司的超额收益率是未开通微博公司的1.5倍,是开通前的2.1倍。

表3 重要变量描述性统计

(二)开通微博对分析师盈余预测行为的影响

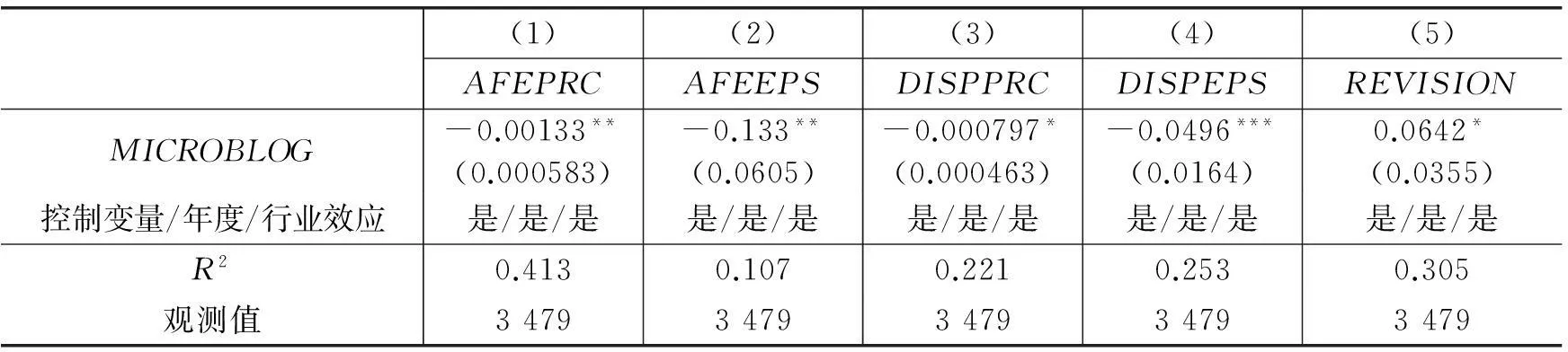

表4报告了开通微博对分析师盈余预测行为影响的回归结果。*由于解释变量MICROBLOG以及被解释变量在同一公司不同年份之间可能存在很大相关性,参考Petersen(2009)的研究,本文统计推断中的标准差均经过公司层面上cluster调整。此外,受篇幅限制,这部分未报告控制变量的回归结果。第(1)列和第(2)列是有关分析师盈余预测偏差的回归结果,可以看到,无论是用AFEPRC还是AFEEPS度量分析师的预测偏差,开通微博后,分析师的预测偏差都显著下降,而且均在5%的显著性水平上异于零。从幅度来看,相对于均值而言,以AFEPRC和AFEEPS度量,开通微博能够使分析师的盈余预测精度提高13.3%和19.6%,这一结果在经济学意义上也是显著的。

第(3)列和第(4)列报告了开通微博对分析师之间预测分歧程度影响的回归结果。开通微博后,分析师获得的信息增多,而且微博发布的信息是针对整个市场的,因而分析师之间的共同信息比例增加,导致他们的预测行为趋于一致。在DISPPRC和DISPEPS的回归方程中,MICROBLOG的系数显著为负,而且均在10%的显著性水平上异于零。

第(5)列报告了开通微博对分析师盈余预测修正频率的影响。公司开通微博后为市场提供了更多的信息。如果分析师能够积极努力收集和使用相关信息,公司开通微博会促使分析师更加频繁地发布盈余报告。从回归结果来看,本文的确发现了这一现象,说明对于开通微博的公司,分析师的盈余预测修正更加频繁。

本文进一步将分析师盈余预测分成分析师高估样本(乐观样本)和分析师低估样本(悲观样本),然后分析开通微博对分析师盈余预测精度的影响。*基于篇幅考虑,文中未报告回归结果,如需要可以联系作者。对于高估(乐观)的分析师,微博披露的信息可以有效降低其盈余预测值(AFEPRC和AFEEPS的系数分别为-0.0013和-0.175,且均在5%的显著性水平上异于0),朝着更接近真实值的方向移动。而对于低估(悲观)的分析师,微博披露的信息可以有效提高其盈余预测值(AFEPRC和AFEEPS的系数分别为-0.0011和-0.0624,前者在1%、后者在5%的显著性水平上异于0),也朝着更接近真实值的方向移动。以上结果说明,微博披露的信息的确是有价值的,即使微博披露的信息可能存在偏误,无论是乐观的分析师还是悲观的分析师通过利用微博信息都能有效提高其盈余预测精度。

表4 开通微博对分析师预测精度、分歧程度和预测修正频率的影响

注:括号内为所估计系数的标准误,标准误经公司层面的cluster调整。*、**和***分别表示在10%、5%和1%的显著性水平上异于零。下表同。

(三)分析师盈余预测修正对股价的影响

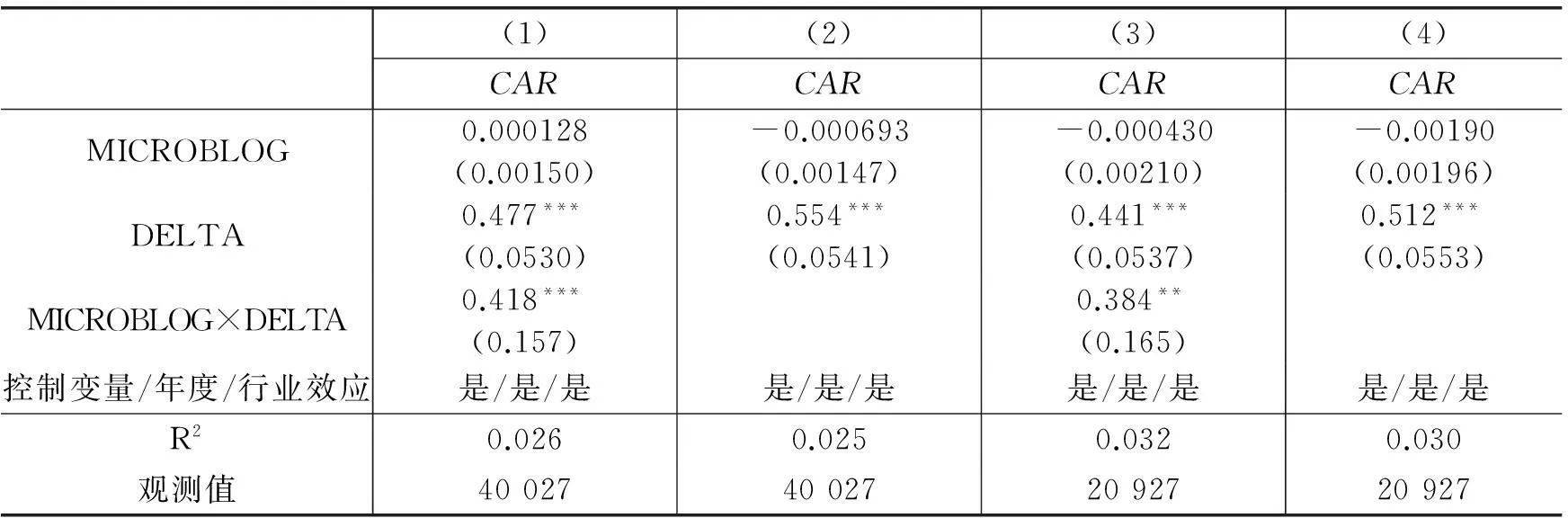

本文将进一步探究普通投资者是否能够及时地判断和解读公司通过微博发布的非财务信息,以便明确分析师在使用这些信息时是起到信息解读还是事后信息重述的作用。如果投资者者无法理解这些信息,也就无法基于这些信息进行交易,那么只有当分析师以更加标准化的研究报告的形式发布时这些信息才能够被市场所理解,并及时反映到股价中。此时,分析师起到了信息解读的作用。当分析师起到信息解读作用时,相同的盈余预测修正幅度将带来更加显著的价格变动。表5的实证结果支持了分析师信息解读作用的观点。表5前两列是所有修正样本的回归结果,MICROBLOG×DELTA的系数显著正,说明对于相同的盈余预测修正幅度,在开通微博的公司中其影响更大,而且MICROBLOG×DELTA的系数(0.418)几乎与DELTA的系数(0.477)相当。

由于同一分析师针对同一家公司发布的前后两次EPS预测值很多时候并没有发生变动,表5最后两列报告了剔除EPS预测值没有发生变动的样本回归结果。以上结果几乎没有发生变化。

表5 分析师盈余预测修正对股价的影响

(四)稳健性检验和进一步讨论

以上结果说明,公司开通微博后向市场发布了更多的特质信息,并且这些信息能被分析师及时地使用,以增加其关于公司EPS预测的准确性。然而,这些结果还可能有其他一些解释或是由对比偏差导致的。基于稳健性考虑,本文做了以下几方面的检验:*基于篇幅考虑,稳健性分析结果在文中未报告,如需要可以联系作者,同时感谢审稿专家提供的一些稳健性检验的建议。(1)控制其他信息获取渠道。本文进一步控制了其他信息获取渠道,主要包括公司当年的公告数量、公司当年被相关媒体报道的数量、公司在上交所和深交所开通的互动平台上回复的数量,结果依然稳健。(2)以月均发微博数量代替是否开通微博。参考何贤杰等(2016)的做法,本文用月均发微博数量代替是否开通微博重复上述回归,估计结果类似。(3)自我选择模型。由于是否开通微博是公司可以自主选择的,因此可能存在自我选择偏差。本文进一步采用自我选择模型进行估计,结果依然稳健。(4)PSM配对对比分析。为了降低采用回归方法可能存在的配对偏差,本文进一步采用倾向得分匹配(PSM)的方法研究开通微博对分析师预测行为的影响,结果依然稳健。(5)二次差分的思想。本文将2003—2007年作为一个新的样本区间,对于分析师预测行为,在该样本区间内两者并无显著差异,说明本文的结果不是由组别固有偏差引起的。

五、结论和政策建议

信息技术的发展对信息的产生、传播和接收产生了重要的影响,也深刻地改变了信息的数量、类型(财务和非财务)及其传播方式和途径。其中一个重要的变化是社交网络在公众和公司中的广泛应用。信息的推送方式不再完全依赖于新闻媒体这一信息中介,公司可以直接将相关信息推送给相关利益者。我们发现在这一过程中,分析师在对这些信息的解读和整合方面起到了积极的作用,有效提高了资本市场信息定价效率,具体表现为:(1)开通微博后,分析师盈余预测的修正频率增加。这说明微博的使用使上市公司更多的信息得以更快地对外发布,有效降低了分析师搜寻和获取信息的成本,因而分析师有更强的动力更新相关盈余预测。(2)开通微博有利于提高分析师的盈余预测精度,降低分析师之间的意见分歧,说明微博披露的非财务信息是分析师预测的重要信息源。该信息有助于分析师更好地了解和分析公司的经营活动,增强其对公司盈余预测的能力,说明公司通过微博向市场传递的信息是有价值的。(3)开通微博后,公司股价对分析师盈余预测修正的反应更大,一个合理的解释是,投资者对微博发布的非财务信息反应不足,而分析师能够帮助理解这些信息。

以上结论说明,微博已经成为上市公司披露信息的重要途径,深刻地改变了上市公司的信息环境。尽管分析师能够有效利用这些信息,但是普通投资者似乎无法理解这些信息。除了投资者本身的心理和行为偏差因素外,监管当局“重强制信息披露,轻其他信息披露”的政策在一定程度上导致了投资者重视强制披露的财务信息和临时重大公告信息,而忽视了公司自愿披露的非财务信息的价值。因此,在社交网络发展极大地促进了非财务信息披露和传播的背景下,监管部门有必要完善相关信息披露政策,引导市场对非财务信息的重视和理解,使股价能够更加快速准确地反映非财务信息,提高整个资本市场的信息定价效率。

*本文还得到江西财经大学金融学院青年英才扶持计划和上海财经大学金融学院互联网金融课题组的支持。

参考文献:

[1]方军雄.我国上市公司信息披露透明度与证券分析师预测[J].金融研究,2007,(6):136-148.

[2]何贤杰,王孝钰,赵海龙,等.上市公司网络新媒体信息披露研究:基于微博的实证分析[J]. 财经研究,2016,(3):16-27.

[3]李馨子,肖土盛.管理层业绩预告有助于分析师盈余预测修正吗?[J].南开管理评论,2015,(2):30-38.

[4]徐欣,唐清泉.财务分析师跟踪与企业 R&D 活动——来自中国证券市场的研究[J].金融研究,2010,(12):173-189.

[5]岳衡,林小驰.证券分析师vs统计模型:证券分析师盈余预测的相对准确性及其决定因素[J].会计研究,2008,(8):40-49.

[6]朱红军,何贤杰,陶林.信息源、信息搜寻与市场吸收效率——基于证券分析师盈利预测修正的经验证据[J].财经研究,2008,(5):63-74.

[7]Barron O, O’Kile C, O’Keefe T. MD&A quality as measured by the SEC and analysts’ earnings forecasts[J]. Contemporary Accounting Research, 1999, 16(1): 75-109.

[8]Behn B, Choi J, Kang T. Audit quality and properties of analyst earnings forecasts[J]. The Accounting Review, 2008, 83(2): 327-349.

[9]Blankespoor E, Miller G, White H. The role of dissemination in market liquidity: Evidence from firms’ use of Twitter[J]. The Accounting Review, 2014, 89(1): 79-112.

[10]Bowen R, Davis A, Matsumoto D. Do conference calls affect analysts’ forecasts[J]. The Accounting Review, 2002, 77(2): 285-316.

[11]Brown L, Richardson G, Schwager S. An information interpretation of financial analyst superiority in forecasting earnings[J]. Journal of Accounting Research, 1987, 25(1): 49-67.

[12]Dhaliwal D, Radhakrishnan S, Tsang A, et al. Nonfinancial disclosure and analyst forecast accuracy:International evidence on corporate social responsibility disclosure[J]. The Accounting Review, 2012, 87(3): 723-759.

[13]Dichev I, Tang V. Earnings volatility and earnings predictability[J]. Journal of Accounting and Economics, 2009, 47(1-2): 160-181.

[14]Fried D, Givoly D. Financial analysts’ forecasts of earnings: A better surrogate for market expectations[J]. Journal of Accounting and Economics, 1982, 4(2): 85-107.

[15]Gleason C, Lee C. Analyst forecast revisions and market price discovery[J]. The Accounting Review, 2003, 78(1): 193-225.

[16]Hirshleifer D, Teoh S. Limited attention, information disclosure, and financial reporting[J]. Journal of Accounting and Economics, 2003, 36(1-3): 337-386.

[17]Kahneman D, Tversky A. Subjective probability: A judgment of representativeness[J]. Cognitive Psychology, 1972, 3(3): 430-454.

[18]Lang M, Lundholm R. Corporate disclosure policy and analyst behavior[J]. The Accounting Review, 1996, 71(4): 467-492.

[19]Lys T, Sohn S. The association between revisions of financial analysts’ earnings forecasts and security-price changes[J]. Journal of Accounting and Economics, 1990, 13(4): 341-363.

[20]Miller G, Skinner D. The evolving disclosure landscape: How changes in technology, the media, and capital markets are affecting disclosure[J]. Journal of Accounting Research, 2015, 53(2): 221-239.

[21]Petersen M. Estimating standard errors in finance panel data sets: Comparing approaches[J]. The Review of Financial Studies, 2009, 22(1): 435-480.

[22]Ramnath S, Rock S, Shane P. The financial analyst forecasting literature: A taxonomy with suggestions for further research[J]. International Journal of Forecasting, 2008, 24(1): 34-75.

[23]Rogers R, Grant J. Content analysis of information cited in reports of sell-side financial analysts[J]. Journal of Financial Statement Analysis, 1997, 3(1): 17-30.

[24]Tversky A, Kahneman D. Availability: A heuristic for judging frequency and probability[J]. Cognitive Psychology, 1973, 5(2): 207-232.

[25]Tversky A, Kahneman D. Judgment under uncertainty: Heuristics and biases[J]. Science, 1974, 185(4157): 1124-1131.

(责任编辑康健)

Weibo, Information Disclosure and Analysts’ Earnings Forecasts

Hu Jun1, Wang Zhen2, Tao Ying1, Zou Junqi3

(1.SchoolofFinance,JiangxiUniversityofFinanceandEconomics,Nanchang330012,China;2.SchoolofFinance,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China;3.CollegeofDesign,EducationandSocialScience,SingaporeInstituteofTechnology,Singapore138683,Singapore)

Abstract:The development of information technology and social networks leads to changes in the amount, types and transmission routes of information. As the most professional information users, it is no doubt that security analysts are influenced by this change. This paper studies the effect of the usage of Weibo among companies on analysts’ earnings forecasts. It arrives at the conclusions as follows: firstly, the frequency of analysts’ earnings forecasts revisions increases after the launch of Weibo, showing that analysts can use Weibo information to timely revise earnings forecasts; secondly, the average earnings forecasts error and dispersion both decrease after the launch of Weibo, showing that the information disclosed through Weibo is an important source helping to develop analysts’ earnings forecasts and is beneficial to better understanding and analysis of corporate operation activities; thirdly, the sensitivity of stock prices to analysts’ earnings forecasts revisions increases after the using of Weibo. One possible explanation for this phenomenon is that individual investors cannot fully understand the information disclosed through Weibo, and analysts can help them to understand the information disclosed through Weibo. These conclusions have the reference for the formulation of information disclosure criteria through social networks based on Weibo and the exertion of the role of analysts to the largest extent in information pricing efficiency in capital market.

Key words:Weibo; nonfinancial information; security analyst; earnings forecast

DOI:10.16538/j.cnki.jfe.2016.05.006

中图分类号:F832.5

文献标识码:A

文章编号:1001-9952(2016)05-0066-11

作者简介:胡军(1989-)(通讯作者),男,江西南昌人,江西财经大学金融学院讲师;邹隽奇(1982-),女,香港人,新加坡理工大学会计学助理教授。

基金项目:国家自然科学基金(71102135,71301058);上海市浦江人才计划(11PJC062)

收稿日期:2015-10-26

王甄(1978-),男,上海人,上海财经大学金融学院副教授;

陶莹(1988-),女,江西南昌人,江西财经大学金融学硕士;

猜你喜欢

股市动态分析(2016年24期)2017-01-07 08:59:13

股市动态分析(2016年23期)2016-12-27 19:07:33

中国市场(2016年38期)2016-11-15 23:47:47

人间(2016年26期)2016-11-03 18:19:04

中国科技博览(2016年18期)2016-10-19 08:07:17

股市动态分析(2016年16期)2016-10-18 14:03:42

股市动态分析(2016年12期)2016-10-13 14:03:36

股市动态分析(2016年18期)2016-10-11 14:01:07

股市动态分析(2016年4期)2016-09-29 08:44:00

意林(2013年15期)2013-05-14 16:49:23