卖空机制、诉讼风险与审计收费

2016-05-24 02:35:10黄超,黄俊,2

财经研究 2016年5期

黄 超,黄 俊,2

(1.上海财经大学 会计学院,上海 200433;2.上海财经大学 会计与财务研究院,上海 200433)

卖空机制、诉讼风险与审计收费

黄超1,黄俊1,2

(1.上海财经大学 会计学院,上海 200433;2.上海财经大学 会计与财务研究院,上海 200433)

摘要:基于我国推出融资融券业务这一“自然实验”,文章考察了卖空机制如何通过改变诉讼风险而影响公司审计收费。研究发现,卖空机制的引入增加了公司股价下跌的压力,并增强了投资者挖掘公司负面消息的动机,从而导致公司审计的诉讼风险提高,会计师事务所要求更高的审计收费。进一步的分析显示,由于国有企业的信息披露环境较差,卖空机制对国有企业审计收费的提升作用更加明显;由于“四大”具有更高的赔偿能力,卖空机制更加显著地增加了“四大”审计公司的审计收费;对于法制环境较差地区的企业,由于管理层更有动机隐藏坏消息,公司审计收费因卖空机制的存在而显著提高。

关键词:卖空机制;诉讼风险;国有企业;“四大”

一、引言

自上世纪90年代初建立以来,我国证券市场一直是个单边市场,即投资者仅能通过股票升值获益。在这种状况下,公司负面信息无法及时在股价中得到反映,造成股价崩盘风险增加、市场波动性提高和投资者投机行为盛行等不良后果。2010年3月,中国证监会启动融资融券交易试点,允许证券公司向客户出借资金供其买入证券或出借证券供其卖出。融资融券业务的推出使我国资本市场股票卖空成为可能,结束了我国“单边市场”状况。

作为一种金融创新,卖空机制被普遍认为是市场重要的定价手段。卖空机制的缺乏会驱逐看空股票的投资者,使得公司的负面信息无法充分反映到股价中,导致股票价格向上偏离其内在价值(Miller,1977)。因此,放松卖空约束可以提高股票市场定价效率,使坏消息更快地通过卖空交易反映到股价中,降低股价崩盘风险(Hong和Stein,2003)。然而,卖空机制也可能助长投资者挖掘私有信息的交易,并借助杠杠予以放大,由此增加股票市场的波动性(Keim和Madhavan,1995)。此外,卖空机制还具有一定的外部治理功能,可以对公司管理层产生一定的监督制约作用,改善公司信息环境,提高公司治理水平(肖浩和孔爱国,2014)。但截至目前,尚未有研究考察卖空机制对公司审计行为的影响。

作为资本市场的信息中介,会计师事务所在降低信息不对称和保护投资者权益方面发挥着关键作用,其中的一个重要表现是,公司审计具有保险功能。如果注册会计师因违反职业规范、缺乏职业胜任能力等原因出具了不当审计意见,导致投资者发生投资损失,那么需对投资者承担虚假陈述的侵权责任,赔偿投资者损失。因此,审计报告实质上是财务报告所附带的一份“保单”。保险功能的存在提高了注册会计师审计的诉讼风险,为了弥补将来可能发生的诉讼损失,会计师事务所的审计收费会要求相应的风险补偿。

借助融资融券业务在我国推出这一难得的“自然实验”,本文采用双重差分模型,对我国融资融券业务如何改变公司诉讼风险而影响审计收费进行了检验。本文的主要贡献体现在:首先,自Simunic(1980)的开创性研究以来,公司审计费用一直是学术研究的热点,其中诉讼风险被认为是影响审计收费的重要因素,本文的分析对此提供了经验上的证据,深化了我们对公司审计费用决定因素的理解。其次,本文将卖空机制的研究扩展至公司审计领域,首次对融资融券业务如何影响公司诉讼风险进而作用于审计收费进行了分析,丰富了资本市场卖空机制的研究文献,也拓展了我国融资融券业务相关经济后果的认知。再次,既有验证审计保险功能的研究主要是借助特殊事件考察股票累计超额收益,或利用特殊样本检验投资者对审计保险价值的关注,而直接针对审计收费的考察尚不多见,本文对审计保险功能的研究具有一定的增量贡献。最后,本文研究就方法论而言也具有一定的引申意义,我国融资融券业务的推出提供了一个外生冲击,会计师事务所审计收费的调整是基于这一外生事件的反应,这使本文避免了相关分析的内生性问题。

二、制度背景

(一)我国融资融券业务的发展历史

2005年10月27日,新修订的《证券法》规定“证券公司为客户买卖证券提供融资融券服务,应当按照国务院的规定并经国务院证券监督管理机构批准”,由此为融资融券业务在我国的开展奠定了法律基础。2006年6月30日,中国证监会公布了《证券公司融资融券试点管理办法》,标志着融资融券试点的准备工作正式启动。2008年10月5日,证监会宣布启动融资融券业务试点。

2010年1月8日,国务院原则上同意开设融资融券业务试点,这标志着融资融券业务进入实质性的启动阶段。2010年3月19日,证监会公布融资融券首批6家试点券商。2010年3月30日,上海和深圳证券交易所正式向6家试点券商发出通知,自3月31日起接受券商的融资融券交易申报,融资融券交易正式进入市场操作阶段。2010年首批融资融券标的证券仅有90只,经扩容2013年底已有700只,融资(融券)余额也从2010年3月的582.48万元(2.41万元)上升至2013年12月的1 154.91亿元(11.15亿元)。

(二)我国审计损害赔偿责任制度的建立

2001年9月21日,中华人民共和国最高人民法院发布《最高人民法院关于涉证券民事赔偿案件暂不予受理的通知》,提出我国资本市场正处于不断规范和发展阶段,出现了不少问题,如内幕交易、欺诈、操纵市场等,但受目前立法和司法条件的局限,尚不具备受理和审理这类案件的条件。2002年1月15日,最高人民法院开始改变态度,下发了《关于受理证券市场因虚假陈述引发的民事侵权纠纷案件有关问题的通知》。虽然法院的大门从此对证券市场侵权中的“虚假陈述”打开,但由于缺乏具体操作性的规定,法院受理的要求虚假陈述行为人承担民事赔偿责任的案件基本都处于悬而不决的状态(伍利娜等,2010)。

最高人民法院在2007年6月11日发布了《关于审理涉及会计师事务所在审计业务活动中民事侵权赔偿案件的若干规定》等司法解释,明确规定了以会计师事务所出具不实报告并产生损失为由提起民事侵权赔偿诉讼的案件,人民法院应该受理。2006年7月31日,法院判决华伦会计师事务所因蓝田股份事件承担连带赔偿责任,这成为我国第一起注册会计师民事赔偿案,会计师事务所审计开始面临实际意义上的民事赔偿风险(刘启亮等,2013)。

三、文献回顾与假说发展

(一)文献回顾

关于卖空机制对资产定价的重要影响,大部分学者认为,卖空交易者可以提前识别公司的负面消息,从而抑制股价泡沫的产生,加快股价对坏消息的反应速度,提高市场定价效率。Miller(1977)认为,卖空限制会驱逐看空股票的投资者,使其所拥有的有关该股票的负面信息无法充分反映到股价中。Diamond和Verrecchia(1987)研究发现,卖空约束使坏消息融入股价的速度慢于好消息融入股价的速度,导致证券价格容易被投资者高估。但在市场大跌时,悲观交易者积累的私有信息会集中释放出来,导致市场股价崩盘,增大市场的波动性(Hong和Stein,2003)。许红伟和陈欣(2012)分析指出,我国融资融券业务对于股票定价效率的提升作用有限。李科等(2014)的研究表明,卖空约束导致了股价高估,融资融券制度有助于矫正高估的股价,提高资本市场定价效率。肖浩和孔爱国(2014)考察发现,我国融资融券业务降低了股价特质性波动,提升了信息传递速度。

卖空机制对公司管理层也可以发挥一定的监督制约作用,提高公司盈余质量,改善公司信息环境。卖空交易者具有很强的专业能力,比一般投资者可以更早发现公司的财务错报行为(Karpoff和Lou,2010)。以我国融资融券交易试点为背景,大部分学者都发现卖空机制可以在一定程度上抑制公司的盈余操纵行为,降低投资者之间的信息不对称程度,但是融资融券对公司盈余操纵的影响只有业务开通时的瞬间效应而无持续效应,而且在市场化程度较高的地区更加明显。这表明我国的卖空机制对公司的外部治理作用有待改善,其发挥有赖于外部市场环境的建设(肖浩和孔爱国,2014;陈晖丽和刘峰,2014)。

通过文献梳理可以发现,学者大多比较关注卖空机制在市场定价效率、股价崩盘风险和公司治理等方面发挥的功能,而关于它如何影响公司审计行为的研究还很少见。

(二)假说发展

关于卖空机制对公司审计的影响,我们从以下两方面进行分析:首先,卖空机制提升了股价下跌的压力,增强了公司管理层隐藏坏消息的动机,从而增加了审计师面临的诉讼风险。*统计结果表明,卖空机制的引入显著增加了公司的诉讼风险。受篇幅限制,文中未报告具体分析结果,如有需要可向作者索取。对现代公司而言,由于管理层和股东之间存在代理问题,管理层的信息披露动机与股东并不一致。为了避免向投资者泄露专有信息或者最大化私有利益,管理层有动机降低信息披露的及时性和充分性(Glosten和Milgrom,1985)。由于股价对坏消息的反应远比好消息剧烈,出于政治升迁等职业前景以及个人声誉、奖金等因素的考虑,管理层有动机向投资者隐藏坏消息(Nagar等,2003)。卖空机制的引入加快了股价对负面消息的吸收速度,提升了公司股价下跌的压力,因此管理层向投资者隐藏坏消息的动机增强,导致公司审计面临的诉讼风险提高。

其次,卖空机制会激励投资者挖掘公司负面消息,识别公司财务舞弊行为,进一步提升公司审计的诉讼风险。由于卖空是一种信用交易,持有卖空头寸的成本较高,只有掌握一定私有信息的投资者才会进行卖空交易(Diamond和Verrecchia,1987)。因此,卖空交易者会投入大量时间搜集和分析公司信息,而那些发布可疑财务报告的公司更是卖空投资者关注的重点(Karpoff和Lou,2010)。Griffin(2003)研究发现,卖空投资者参与交易的公司在随后一段时间更可能被强制规范信息披露行为。因此,卖空机制使管理层的不当行为更容易被揭示出来,从而增加了公司审计的诉讼风险。

基于上述分析,由于存在保险功能,当公司审计面临更高的诉讼风险时,会计师事务所承担的投资者损害赔偿责任更大,为了弥补将来可能发生的诉讼损失,会要求更高的审计收费补偿。由此,本文提出以下研究假说:

假说1:卖空机制的引入会增加公司审计的诉讼风险,从而显著提高公司审计收费。

在我国资本市场上存在相当数量的国有上市公司。由于所有权性质的差异,国有公司的信息披露机制与非国有公司有所不同。有研究发现,由于所有人缺位、内部人控制、治理结构薄弱以及政府隐性担保等原因,国有公司的信息透明度显著低于非国有公司(方红星等,2013)。国有公司的管理人员多由政府任命,基于自身政治资本积累和提高升迁机会的考虑,国有公司高管更有动机隐瞒坏消息,尤其是在政府换届、两会召开等敏感时期(Piotroski等,2015)。而且,代理问题严重、激励不足和监督机制欠缺等问题使国有公司管理者的败德行为更为严重,政府的社会性目标也使国有公司更易偏离股东利益最大化目标(郝东洋和王静,2015)。另外,国有公司的真实盈余管理活动也显著多于民营公司(顾鸣润等,2012)。

股票被卖空的公司会面临更高的诉讼风险(Griffin,2003)。因此,对于国有公司,由于信息披露环境较差、盈余质量较低,卖空机制的引入会使更多的公司负面信息被投资者挖掘出来,导致公司审计面临的诉讼风险提高,审计收费将要求更高的风险补偿。基于此,本文提出以下研究假说:

假说2:相对于非国有公司,卖空机制会更加显著地增加国有公司审计的诉讼风险,从而对国有公司审计收费的提升作用更加明显。

基于审计的保险功能,如果财务报告存在虚假记载、误导性陈述或重大遗漏,导致投资者蒙受了损失,且被证实为审计失败,则投资者有权对审计师进行诉讼以弥补其投资损失。DeAngelo(1981)指出,投资者更加偏好于对赔偿能力高的会计师事务所提起诉讼。在审计市场上,国际“四大”会计师事务所的经济实力要显著高于国内会计师事务所,其财产对外承担赔偿的范围也更大,而其他小型国内会计师事务所由于资金有限,即使被司法判决,投资者得到赔偿的可能性也较低(王春飞和陆正飞,2014)。Lennox(1999)的研究表明,规模越大的事务所越容易被诉讼,且诉讼损失与审计方的规模相一致。卖空机制的引入会激励投资者充分挖掘公司负面消息,识别公司管理层的财务舞弊行为(Drake等,2011)。在公司财务丑闻等负面信息被卖空交易者挖掘出来之后,由于国际“四大”会计师事务所具有较强的财力,投资者更可能向其提出损害赔偿的请求,这在一定程度上加大了“四大”审计面临的诉讼风险,使其提高审计收费。基于此,我们预期卖空机制给“四大”审计公司带来的诉讼风险增加更加明显,而“四大”会计师事务所则会收取更高的审计费用以应对未来的诉讼损失。由此,本文提出以下研究假说:

假说3:相对于非“四大”会计师事务所,卖空机制会更加显著地增加“四大”会计师事务所审计的诉讼风险,从而对“四大”会计师事务所审计收费的提升作用更加明显。

最后,我们讨论地区制度如何影响卖空机制与公司审计收费间的关系。自La Porta等(1997)的开创性研究以来,法制环境对公司经营行为的影响逐渐引起人们关注。现有研究发现,在法律体系较不发达的地区,公司对亏损的确认更不及时(Ball等,2000),盈余管理程度更高(Leuz等,2003),信息透明度更低(Bushman等,2004)。基于我国地区制度环境的分析也表明,在投资者保护较弱的省份,公司发生财务舞弊的可能性较高(吴永明和袁春生,2007),公司盈余管理也没能得到有效抑制(曾建光等,2013)。因此,在法制环境较差的地区,公司管理层更有动机隐瞒坏消息,引入卖空机制后,公司审计面临较大的诉讼风险,会计师事务所将要求较高的审计收费。

然而,已有文献也发现,在法制环境较差的地区,由于司法制度不完善、地方保护主义较强,法律对公司和审计师的惩戒力度较小,审计师面临的诉讼风险较低(Francis和Wang,2008)。因此,较差的法制环境可能会降低审计师的诉讼风险,从而降低审计收费。刘启亮等(2014)研究发现,只有在诉讼风险高的环境下,媒体负面报道才会促使审计师提高审计收费,媒体对审计行为的治理作用需通过法律环境的改善来实现。同样,作为一种公司外部治理机制,卖空对公司管理层的监督治理作用可能也需要在较好的法律环境下才能得到发挥。因此,卖空机制可能对处于法律环境较好地区公司的审计收费风险溢价的影响更加显著。关于法制环境如何影响卖空机制对公司审计收费的提升作用,我们在此不做预测,而是通过下文的实证检验进行分析。

四、研究设计

(一)样本与数据

本文以深沪两市所有上市公司为研究对象,以我国融资融券业务开始实施前后共6年即2008-2013年为样本期间,并按以下标准筛选公司:(1)剔除金融类公司;(2)剔除其他相关数据缺失的公司。我们最后得到10 725个样本观测值。本文研究使用的公司审计收费数据和财务数据来自CSMAR数据库,融资融券数据来自Wind数据库并经手工整理。在回归分析时,为剔除极端值的影响,我们对所有连续变量进行了头尾1%的Winsorize处理。

(二)检验模型

为检验本文的研究假说,我们构造了以下回归模型:

Lnfeei,t=α+β1Shorti,t+β2SOEi,t+β3Sizei,t+β4Invai,t+β5Recai,t

+β6Growthi,t+β7Lossi,t+β8ROAi,t+β9Levi,t+β10Curi,t

+β11Opini,t+β12Big4i,t+β13Legali,t+∑Industry+∑Year+ε

(1)

其中,Lnfeei,t为上市公司年度审计费用的自然对数;Shorti,t为卖空变量,如果上市公司的股票在本年度可以卖空且可卖空时间不短于三个月,取值为1,否则为0。SOEi,t为公司产权性质变量,如果上市公司为国有企业,取值为1,否则为0;Sizei,t为公司年末总资产的自然对数;Invai,t和Recai,t表示公司业务复杂度,分别为公司存货与总资产的比值及公司应收账款与总资产的比值;Growthi,t表示公司成长性,等于公司年营业收入的增长率;Lossi,t为公司亏损变量,如果公司本年度净利润为负,取值为1,否则为0;ROAi,t衡量经营业绩,等于公司净利润与利息支出之和与总资产的比值;Levi,t为公司资产负债率;Curi,t表示公司资产结构,等于公司流动资产与流动负债的比值;Opini,t为公司审计意见变量,如果公司本年度收到非标审计意见,取值为1,否则为0;Big4i,t为会计师事务所变量,如果上市公司聘用的审计师为国际“四大”,取值为1,否则为0;Legali,t表示地区法制环境,基于樊纲等(2011)编制的《中国市场化指数》中的“市场中介组织的发育和法律制度环境”指数,如果公司所在地区的得分高于所有省份的中位数,取值为1,否则为0。最后,我们在模型中还控制了行业和年度的影响。

五、实证结果分析

(一)描述性统计

表1是各变量的描述性统计结果。公司审计费用的均值为98.34万元,中位数为60万元。卖空变量Short的均值为0.0899,表明样本中可以卖空的公司比例还不是很高,今后随着我国融资融券业务的推广,将有越来越多的公司股票进入可卖空交易名单,该比例会进一步提高。样本中国有公司的比例为51.97%,存货和应收账款平均占到总资产的17.17%和9.49%,公司成长性变量Growth的均值为0.2120,大约10%的公司存在亏损。样本公司总资产收益率ROA的均值为0.0372,平均负债率为47.91%,收到非标审计意见的公司比例为4.94%,聘请国际“四大”会计师事务所的比例为5.78%。

表1 主要变量描述性统计

注:Fee的单位为万元。

(二)卖空机制与审计收费

表2为模型(1)的回归结果。列(1)仅纳入了相关控制变量,结果显示:国有企业的审计费用较非国有企业低;随着公司规模的扩大,审计收费增加;公司存货与审计费用负相关;公司成长性越高,审计收费越低;对于亏损公司,会计师事务所收取了更高的审计费用;随着公司负债的增加,审计收费提高;公司资产流动性越好,审计收费越低;如果公司被出具非标审计意见,审计费用较高;国际“四大”会计师事务所的审计收费显著高于非“四大”会计师事务所;公司所处地区的法制环境与审计收费正相关。

列(2)进一步纳入了卖空变量Short。结果显示,Short的回归系数为0.1360,在1%水平上显著,表明公司股票可以卖空后,其审计费用提高。这一结果验证了本文的研究假说1,即卖空机制的引入增强了公司管理层隐藏坏消息的动机,投资者也更可能挖掘公司的负面消息,随着审计诉讼风险的增加,会计师事务所的审计收费提高。

为了控制不随时间变化的公司特质对回归结果的影响,我们在列(3)中纳入了公司固定效应。结果显示,卖空变量Short的回归系数仍显著为正,这进一步验证了上述研究结论,即卖空机制的引入显著提高了公司审计收费。

表2 卖空机制与审计收费

注:*、**和***分别表示在10%、5%和1%水平上显著,括号内为P值,列(3)中因Legal随时间变化的差异较小,公司固定效应的回归缺失。

(三)产权性质、事务所规模和法制环境的影响

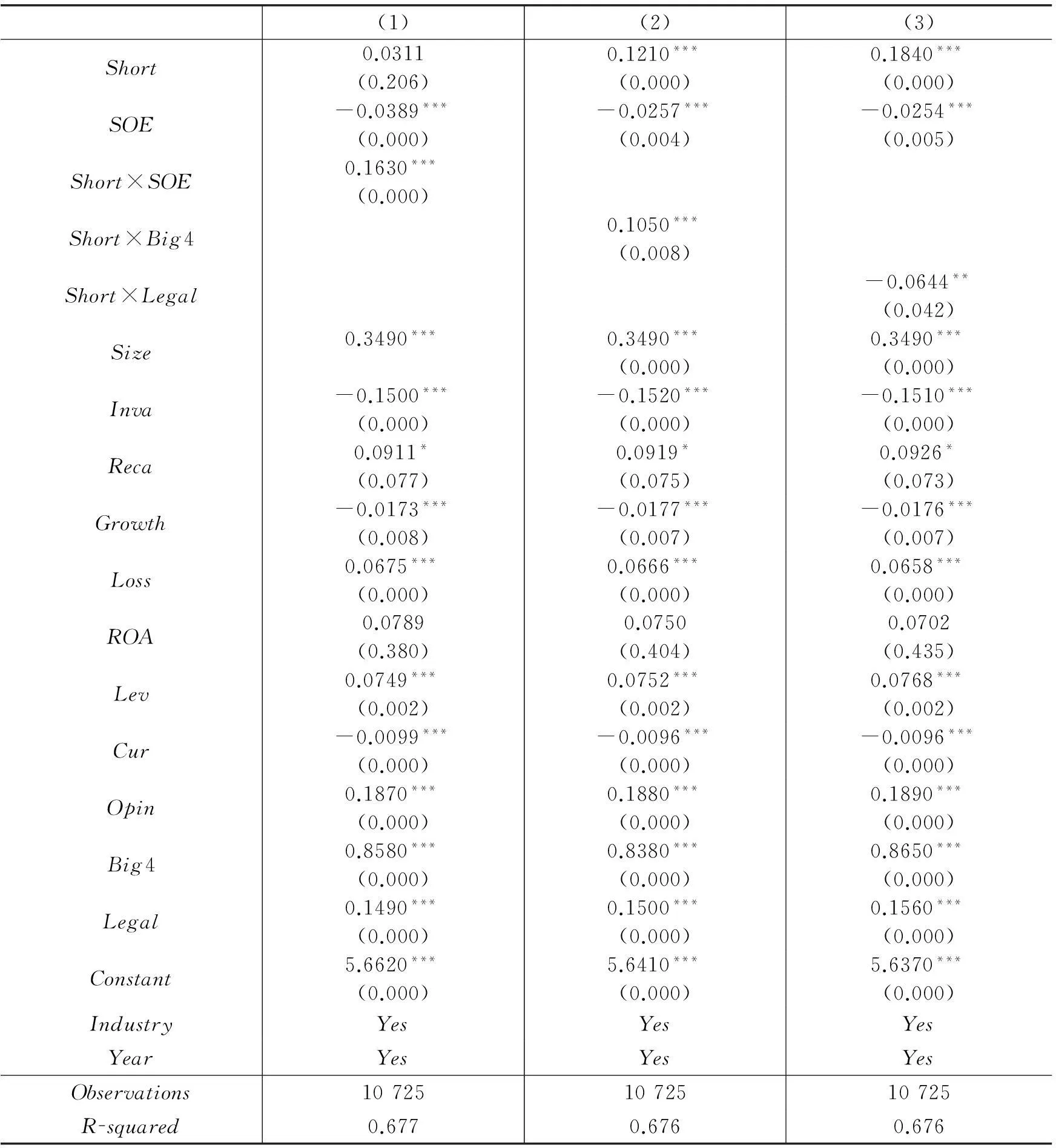

为考察产权性质、会计师事务所规模和法制环境对卖空机制与审计收费间关系的影响,我们在模型(1)中分别引入卖空变量Short与SOE、Big4和Legal的交乘项,回归结果见表3。其中,在列(1)的回归中,交乘项Short×SOE的系数为0.1630,在1%水平上显著,表明因国有企业的信息披露环境较差,卖空机制的引入使审计师面临较高的诉讼风险,从而显著提高了公司审计收费,假说2得到验证。

列(2)考察了会计师事务所规模的影响。结果显示,交乘项Short×Big4的回归系数为0.1050,在1%水平上显著。这一结果说明,国际“四大”会计师事务所具有较高的赔偿能力,因而更可能成为投资者诉讼的对象。为了应对未来的预期损失,卖空机制引入后国际“四大”会计师事务所审计收费的提高更加明显。

列(3)报告了法制环境的回归结果。结果显示,交乘项Short×Legal的系数为-0.0644,在5%水平上显著。这一结果表明,在法制环境较差的地区,由于管理层更有动机隐藏坏消息,卖空机制的引入通过增加公司诉讼风险而显著提高了审计收费。

表3 产权性质、事务所规模和法制环境的影响

注:*、**和***分别表示在10%、5%和1%水平上显著,括号内为P值。

(四)稳健性检验*受篇幅限制,文中未报告稳健性检验结果,如有需要可向作者索取。

1.样本期间的重新定义。统计分析显示,Short的均值为0.0899,这主要是因为研究期间2008-2009年没有可卖空的公司样本。为此,我们将研究样本期间分别增减一期,即将样本期间分别定义为2007-2013年和2009-2013年,然后对上述模型重新进行了回归。已有研究结果保持不变,即卖空机制的引入显著增加了公司审计收费,且这一影响对于国有企业、“四大”审计公司和法制环境较差地区的企业更加明显。

2.卖空机制的重新度量。上文卖空变量Short只有在上市公司股票本年度可以卖空且可卖空时间大于三个月时才取值为1。但只要上市公司的股票在本年度可以进行卖空交易,无论可卖空时间长短,都会对公司诉讼风险及审计收费产生一定的影响。因此,我们将卖空变量Short重新定义为:如果一家上市公司的股票在本年度可以进行卖空交易,则Short取值为1,否则为0。回归结果显示,公司审计收费因卖空机制的存在而增加,且对于国有企业和“四大”审计公司更加明显。进一步地,我们还对卖空变量的年度交易时间予以延长,如果一家上市公司股票在本年度可以卖空且可卖空时间大于六个月,则Short取值为1,否则为0。我们对上述模型重新进行了回归,主要结果没有发生实质性改变。

六、结论与启示

融资融券业务的推出是我国资本市场的一件大事,引起了学术界的广泛关注。本文以2008-2013年上市公司为样本,运用双重差分模型,以公司审计收费为切入点,考察了卖空机制对会计师事务所审计的影响。研究发现,卖空机制的引入增加了公司审计面临的诉讼风险,导致审计收费提高。进一步分析显示,由于国有企业的信息披露环境较差,卖空机制对公司审计收费的提升作用更加明显;由于具有更高的诉讼赔偿能力,国际“四大”的公司审计收费因卖空机制的存在而显著增加;对于法制环境较差地区的企业,卖空机制的引入更加显著地提高了公司审计收费。

通过考察融资融券业务对公司审计收费的影响,本文的研究增进了我们对公司审计收费决定因素的认识,为理解公司审计费用的风险溢价提供了经验上的证据。此外,本文的研究表明,与非国有企业相比,卖空机制给国有企业带来了更大的诉讼风险,审计收费的增加更加明显,表明国有企业在改善外部信息环境和提高信息披露质量方面还有许多工作要做。最后,本文将融资融券的研究拓展至公司审计领域,增进了我们对融资融券业务经济后果的认知,为今后进一步完善我国融资融券业务和深化金融改革提供了一定的理论参考和决策依据。

本文从诉讼风险的角度分析了卖空机制对公司审计收费的影响,未来还有很多值得进一步探索的问题。卖空机制的引入会激励卖空投资者挖掘公司的负面信息,并提高负面信息的传递速度,那么公司的融资决策是否会受到影响?如卖空机制是否会提高公司的融资成本,并改变公司对于融资方式的选择?另外,未来可进一步探讨卖空机制对信息使用者产生的作用。如卖空机制的推出如何影响机构投资者的决策?对于融资融券业务标的股票,卖空机制因缓解了投资者之间的信息不对称而具有更高的定价效率,但也会因卖空交易而使股价存在一定的下跌风险。因此,机构投资者如何针对可卖空公司的股票做出投资调整并实现盈利是一个非常有趣的话题。

参考文献:

[1]陈晖丽,刘峰.融资融券的治理效应研究——基于公司盈余管理的视角[J].会计研究,2014,(9):45-52.

[2]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年度报告[M].北京:经济科学出版社,2011.

[3]方红星,施继坤,张广宝.产权性质、信息质量与公司债定价——来自中国资本市场的经验证据[J].金融研究,2013,(4):170-182.

[4]顾鸣润,杨继伟,余怒涛.产权性质、公司治理与真实盈余管理[J].中国会计评论,2012,(3):255-274.

[5]郝东洋,王静.审计师行业专长降低了公司权益资本成本吗?——基于法制环境与产权性质的分析[J].财经研究,2015,(3):132-144.

[6]李科,徐龙炳,朱伟骅.卖空限制与股票错误定价——融资融券制度的证据[J].经济研究,2014,(10):165-178.

[7]刘启亮,李祎,张建平.媒体负面报道、诉讼风险与审计契约稳定性——基于外部治理视角的研究[J].管理世界,2013,(11):69-80.

[8]刘启亮,李蕙,赵超,等.媒体负面报道、诉讼风险与审计费用研究[J].会计研究,2014,(6):81-88.

[9]王春飞,陆正飞.事务所“改制”、保险价值与投资者保护[J].会计研究,2014,(5):81-87.

[10]伍利娜,郑晓博,岳衡.审计赔偿责任与投资者利益保护——审计保险假说在新兴资本市场上的检验[J].管理世界,2010,(3):32-43.

[11]吴永明,袁春生.法律治理、投资者保护与财务舞弊:一项基于上市公司的经验证据[J].中国工业经济,2007,(3):104-111.

[12]肖浩,孔爱国.融资融券对股价特质性波动的影响机理研究——基于双重差分模型的检验[J].管理世界,2014,(8):30-43.

[13]许红伟,陈欣.我国推出融资融券交易促进了标的股票的定价效率吗?——基于双重差分模型的实证研究[J].管理世界,2012,(5):52-61.

[14]曾建光,伍利娜,王立彦.中国式拆迁、投资者保护诉求与应计盈余质量——基于制度经济学与Internet治理的证据[J].经济研究,2013,(7):90-103.

[15]Ball R,Kothari S P,Robin A.The effect of international institutional factors on properties of accounting earnings[J].Journal of Accounting and Economics,2000,29(1):1-51.

[16]Bushman R M,Piotroski J D,Smith A J.What determines corporate transparency[J].Journal of Accounting Research,2004,42(2):207-252.

[17]DeAngelo L E.Auditor size and audit quality[J].Journal of Accounting and Economies,1981,3(3):183-199.

[18]Diamond D W,Verrecchia R E.Constraints on short-selling and asset price adjustment to private information[J].Journal of Financial Economics,1987,18(2):277-311.

[19]Drake M S,Rees L L,Swanson E P.Should investors follow the prophets or the bears?Evidence on the use of public information by analysts and short sellers[J].The Accounting Review,2011,86(1):101-130.

[20]Francis J R,Wang D.The joint effect of investor protection and big 4 audits on earnings quality around the world[J].Contemporary Accounting Research,2008,25(1):157-191.

[21]Glosten L R,Milgrom P R.Bid,ask and transaction prices in a specialist market with heterogeneously informed traders[J].Journal of Financial Economics,1985,14(1):71-100.

[22]Griffin P A.A league of their own?Financial analysts’responses to restatements and corrective disclosures[J].Journal of Accounting,Auditing and Finance,2003,18(4):479-518.

[23]Hong H,Stein J C.Differences of opinion,short sales constraints and market crashes[J].Review of Financial Studies,2003,16(2):487-525.

[24]Karpoff J M,Lou X.Short sellers and financial misconduct[J].Journal of Finance,2010,65(5):1879-1913.

[25]Keim D B,Madhavan A.Anatomy of the trading process:Empirical evidence on the behavior of institutional traders[J].Journal of Financial Economics,1995,37(3):371-398.

[26]La Porta R L,Lopez-de-Silanes F,Shleifer A,et al.Legal determinants of external finance[J].Journal of Finance,1997,52(3):1131-1150.

[27]Lennox C S.Audit quality and auditor size:An evaluation of reputation and deep pockets[J].Journal of Business Finance and Accounting,1999,26(7-8):779-805.

[28]Leuz C,Nanda D,Wysocki P D.Earnings management and investor protection:An International Comparison[J].Journal of Financial Economics,2003,69(3):505-527.

[29]Miller E M.Risk,uncertainty,and divergence of opinion[J].Journal of Finance,1977,32(4):1151-1168.

[30]Nagar V,Nanda D,Wysocki P.Discretionary disclosure and stock-based incentives[J].Journal of Accounting and Economics,2003,34(S1-S3):283-309.

[31]Piotroski J D,Wong T J,Zhang T.Political incentives to suppress negative information:Evidence from Chinese listed firms[J].Journal of Accounting Research,2015,1(1):1-55.

[32]Simunic D A.The pricing of audit services:Theory and evidence[J].Journal of Accounting Research,1980,18(1):161-190.

(责任编辑康健)

Short Sales Mechanism, Litigation Risk and Audit Fees

Huang Chao1, Huang Jun1,2

(1.SchoolofAccountancy,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China;2.InstituteofAccountingandFinance,ShanghaiUniversityofFinance

andEconomics,Shanghai200433,China)

Abstract:This paper examines how the short sales mechanism affects firms’ audit fees through the changes in litigation risk, based on the natural experiment of securities margin trading in China. It comes to the conclusions that the introduction of short sales mechanism reinforces the pressure of the fall in stock prices and strengthens the incentive of investors to search bad news of companies, leading to the increase in audit litigation risk of companies and higher audit fees required by accounting firms. Further analysis suggests that the short sales mechanism plays a more obvious role in the increase in audit fees of state-owned enterprises, owing to poor information disclosure environment in state-owned enterprises; due to stronger compensation capacities of “Big Four”, the short sales mechanism significantly results in the rise in audit fees of “Big Four”; as for enterprises located in areas with poorer legal environment, because the management has the motivations to hide bad news, their audit fees significantly increase because of the existence of the short sales mechanism.

Key words:short sales mechanism; litigation risk; SOEs; “Big Four”

DOI:10.16538/j.cnki.jfe.2016.05.007

中图分类号:F239

文献标识码:A

文章编号:1001-9952(2016)05-0077-11

作者简介:黄超(1987-),男,山东菏泽人,上海财经大学会计学院博士研究生;

基金项目:国家自然科学基金项目(71372038,71402089);教育部人文社会科学重点研究基地重大研究项目(14JJD630010);上海市教育委员会科研创新项目(14ZS078);上海财经大学研究生创新基金项目(CXJJ-2015-305)

收稿日期:2015-09-10

黄俊(1979-),男,福建福州人,上海财经大学会计学院教授、会计与财务研究院研究员,博士。

猜你喜欢

石油化工管理干部学院学报(2022年1期)2022-08-06 07:34:40

商品与质量(2021年43期)2022-01-18 05:30:14

大众投资指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

现代商贸工业(2016年35期)2016-04-09 06:59:34

财税月刊(2016年1期)2016-04-05 21:15:25

中国劳动关系学院学报(2015年5期)2015-09-26 12:26:30

湖南师范大学社会科学学报(2015年1期)2015-07-31 01:47:30