财务冗余视角下营运资金管理效率对企业绩效影响*

2016-05-24 03:26西安工业大学经济管理学院西安710021

西安工业大学学报 2016年1期

史 璇,蔡 芳(西安工业大学经济管理学院,西安710021)

财务冗余视角下营运资金管理效率对企业绩效影响*

史璇,蔡芳

(西安工业大学经济管理学院,西安710021)

摘 要:为了探讨营运资金管理效率对企业绩效的影响机理,本文以2002-2013年我国沪深两市A股346家制造业上市公司为研究样本,将财务冗余作为调节变量纳入营运资金管理效率对企业绩效影响机理的考察中.研究发现,现金周期与企业绩效负相关,财务冗余显著负向调节现金周期与企业绩效关系;针对处于不同经济周期环境下的上市公司,财务冗余对两者关系的负向调节作用存在差异,相对于经济上行期,在经济下行期财务冗余对现金周期与企业绩效关系负向调节作用更为显著.

关键词:营运资金管理效率;企业绩效;财务冗余;经济周期

基金资助:陕西省社会科学基金(2015R034)

营运资金管理是企业财务管理的重要内容.2008年金融危机爆发后,企业盈利能力普遍下滑,使理论界对营运资金管理研究的关注日益增强.对营运资金管理与企业绩效的相互关系进行实证分析是营运资金管理研究文献的主要集中点之一[1].近年来,我国上市公司营运资金管理效率持续恶化,企业经营周转能力不断下降,企业留置在营运过程中的资金越来越多,在经济下行压力较大的情况下,如果企业不能迅速的筹集资金以维持经营资金的正常周转、把握较好的投资机会,企业绩效将继续恶化.

在营运资金管理与企业绩效关系的研究中,学者们以不同国家不同行业为数据来源,研究结论也不尽相同.如Deloof、Lazaridis and Tryfonidis分别以1992-1996年比利时非金融公司和2001-2004年雅典上市公司为研究样本,发现现金周期与公司盈利能力负相关[2-3].孔宁宁等以2004-2006年我国沪深两市制造业上市公司作为研究样本,发现公司盈利能力与现金周期显著负相关[4].而Gill对2005-2007年纽约上市公司进行实证分析,则发现现金周期与公司盈利能力正相关[5].究其原因,可能在于没有考虑二者关系随时间特别是随经济环境的变化而变化.正如Ukaegbu以2005 -2009年非洲工业水平不同的四个国家制造业公司为样本发现,GDP增长率作为外部因素,在考察营运资金管理与企业绩效的关系时,需要给予足够的关注[6].Enqvist et al.以1990-2008年芬兰上市公司为样本,研究经济周期对营运资金管理与公司盈利能力关系的影响,发现相对于经济繁荣期,现金周期对企业绩效的负向影响在经济衰退期更为显著[7].另外,一些研究表明,在营运资金管理对企业绩效的影响过程中不仅受宏观经济环境波动的影响较大,而且受企业自身财务资源状况的影响.如Baños-Caballero et al.研究发现营运资金与企业绩效为倒U型关系,存在一个最佳平衡成本与收益的营运资金投入水平使得企业绩效最大,受融资约束影响较大的公司应当寻求更低的营运资金占用[8].

可见在以往的研究中,仅仅考虑了经济环境因素或者财务资源因素对两者关系的影响,而缺乏同时考虑企业财务资源因素和经济环境因素共同对两者关系的影响.财务冗余作为满足企业低风险资金需求的主要财务资源,能够缓解经济环境变化等给企业带来的冲击,并且在将来面临较好的投资机会时能够迅速以较低的成本筹集资金,保证企业经营的稳定.鉴于此,本文从财务冗余的视角,研究营运资金管理对企业绩效的影响机理,分析在不同经济周期环境下财务冗余对营运资金管理与企业绩效之间关系的调节作用.

1 理论分析与研究假设

现金周期作为营运资金管理效率的衡量指标,为国内外学者广泛使用.现金周期是指采购现金支出到最终产品销售收回现金的净时间间隔.Deloof[2]、Lazaridis and Tryfonidis[3]和Ukaegbu[6]均认为现金周期与企业绩效负相关,将现金周期降至合理的较低水平可以提高企业绩效.因此,本文借鉴已有研究成果,提出如下假设:

H1:现金周期与企业绩效负相关.

冗余资源是组织理论中的一个重要概念,被定义为超出实际需要而保存在组织内部并可以随时利用的资源.组织理论认为,冗余资源作为应对环境快速变化的缓冲剂,为管理者的决策提供了回旋余地,具有支持企业创新、减少内部冲突、缓冲环境变化和保证企业经营稳定四个方面的作用,进而可以提高企业绩效.财务冗余作为冗余资源的一项重要构成,是流动性最强的冗余,也是管理者可以有效地灵活利用的资源,是满足企业低风险资金需求的主要财务资源[9].企业保持较高的财务冗余,有利于企业迅速筹集资金以实现营运资金的高速有效周转、巩固主营业务或扩展新业务,保持盈利的持续性.因此,本文提出如下假设:

H2:财务冗余对现金周期与企业绩效关系起负向调节作用.

代理理论认为冗余资源是一种最容易被滥用的资源,不仅增加了企业成本,而且容易强化管理者的自利行为,造成企业的低效率,对企业绩效产生不利影响.从不同的理论出发,财务冗余与企业绩效存在不同的关系,并得出矛盾的结果.因此,为了更好地了解财务冗余对企业绩效的影响,学术界对两者的研究逐渐结合具体情境发展.如Latham &Braun研究经济衰退与恢复期间财务冗余对绩效的影响,选取2001-2003年美国软件行业作为研究样本,实证结果表明在经济衰退阶段,财务冗余高的公司其业绩下降速度快于其他公司;在经济复苏阶段,财务冗余高的公司其业绩上升速度同样快于其他公司[10].Bernadette以2007-2010年金融危机时期欧洲制药行业为研究样本,发现在危机环境下财务冗余与企业绩效正相关[11].

因此,在研究财务冗余对现金周期与企业绩效关系的调节作用时,也需要区分在不同的经济周期环境下进行讨论.根据威胁-僵化理论,组织在感受到威胁的情况下会出现行为上的僵化,往往不能针对逆境做出适应性调整.在经济下行期,企业处于内忧外患的境地,难以根据不断变化的信息做出正确的决策,企业往往将资源和精力投入到现有领域.当企业持有的财务冗余越多,就越有利于保持经营活动的盈利能力.基于以上分析,本文提出如下假设:

H3:相对于经济上行期,在经济下行期财务冗余对现金周期与企业绩效关系负向调节作用更为显著.

2 研究设计

2.1 样本选择

本文采用面板数据,选择2002-2013年沪深两市A股制造业上市公司为样本,样本数据来源于深圳国泰安CSMAR数据库,为满足面板数据分析的需要,在样本选择上我们剔除了ST公司、数据不全的公司和各连续变量1%异常值的公司,最终得到346家制造业上市公司4152个有效观测值的平衡面板数据.所用统计软件为Stata12.0.

2.2 变量设计

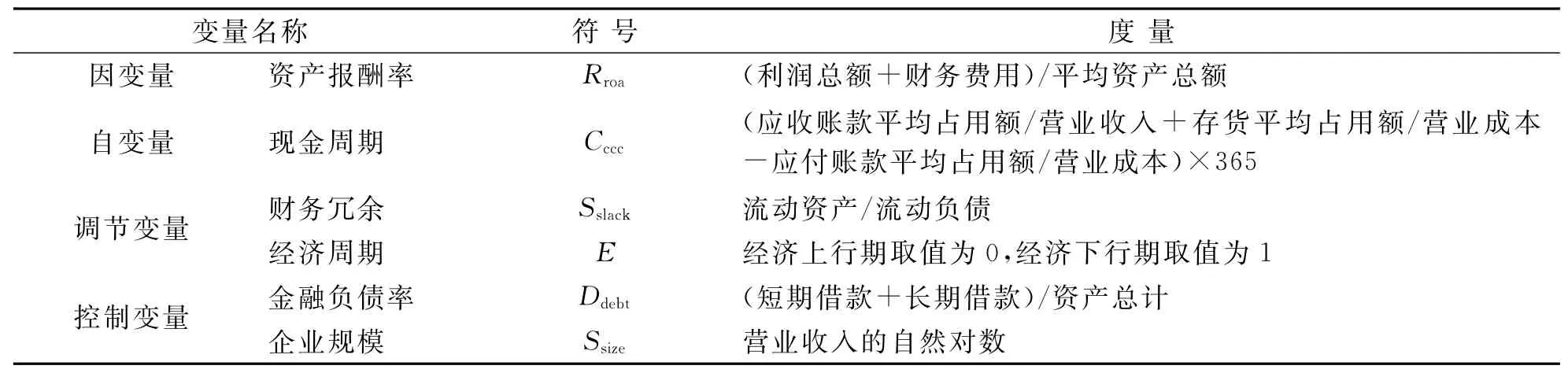

本文选用资产报酬率作为企业绩效的替代变量.如前所述,本文采用现金周期作为自变量.国外对财务冗余的度量主要采用流动比率和权益负债率,本文借鉴Bernadette[11]对财务冗余的度量方法,使用流动比率作为财务冗余的替代变量.已有研究发现,金融负债率、企业规模能显著影响企业绩效,作为控制变量.各变量度量指标具体见表1.

2.3 经济周期的划分

文献[12]对经济周期的划分方法,本文将经济周期划分为经济上行期和经济下行期.见表2,GDP增长率由2002年的9.1%逐年攀升至2007 年14.2%的最高峰,将该期间划分为我国经济周期的上行期;2008年由于受到金融危机的影响,GDP增长率迅速回落至9.6%,2010虽稍有回升,但总体呈下降态势,因此,将该期间划分为我国经济周期的下行期.

表1 变量指标选择Tab.1 Variable meaning

表2 国内生产总值增长率(%)Tab.2 GDP growth rate(%)

2.4 研究模型构建

如果因变量Y与自变量X的关系是变量M的函数,则M为调节变量.即Y与X的关系受到第三个变量M的影响,考虑一般调节模型如模型1为

根据温忠麟等对调节效应的分析方法,当自变量X和调节变量M都是连续变量时,用带有乘积项的回归模型,做层次回归分析:首先,做Y对X和 M的回归,得到测定系数;其次,做Y对X、M和 XM的回归得,若显著高于,则调节效应显著,或者,做XM的回归系数检验,若显著,则调节效应显著[13].

在本研究中,为检验财务冗余的调节效应,首先对不存在乘积项的模型2进行回归,其次对加入了财务冗余与现金周期乘积项的模型3进行回归,比较两个模型测定系数的差异是否显著.同时,为验证财务冗余调节作用在不同经济周期环境下的差异,模型4在模型3的基础上加入经济周期、财务冗余和现金周期的乘积项,观察乘积项系数的变化方向以判定调节效应的增强或减弱.

3 实证分析

3.1 变量描述性统计

本文对2002-2013年沪深两市346家制造业上市公司的4152个样本观测值进行描述性统计,结果见表3.

3.2 变量相关性分析

表4为所有变量的Pearson相关系数.大部分变量之间都相关的,且显著,相关系数普遍较小,且共线性检验显示,VIE均小于5,容忍度>0.1,排除变量间存在多重共线性的可能.

表3 变量描述性统计Tab.3 Variable descriptive statistics

表4 变量Pearson相关系数Tab.4 Variable pearson correlation coefficient

3.3 实证结果及分析

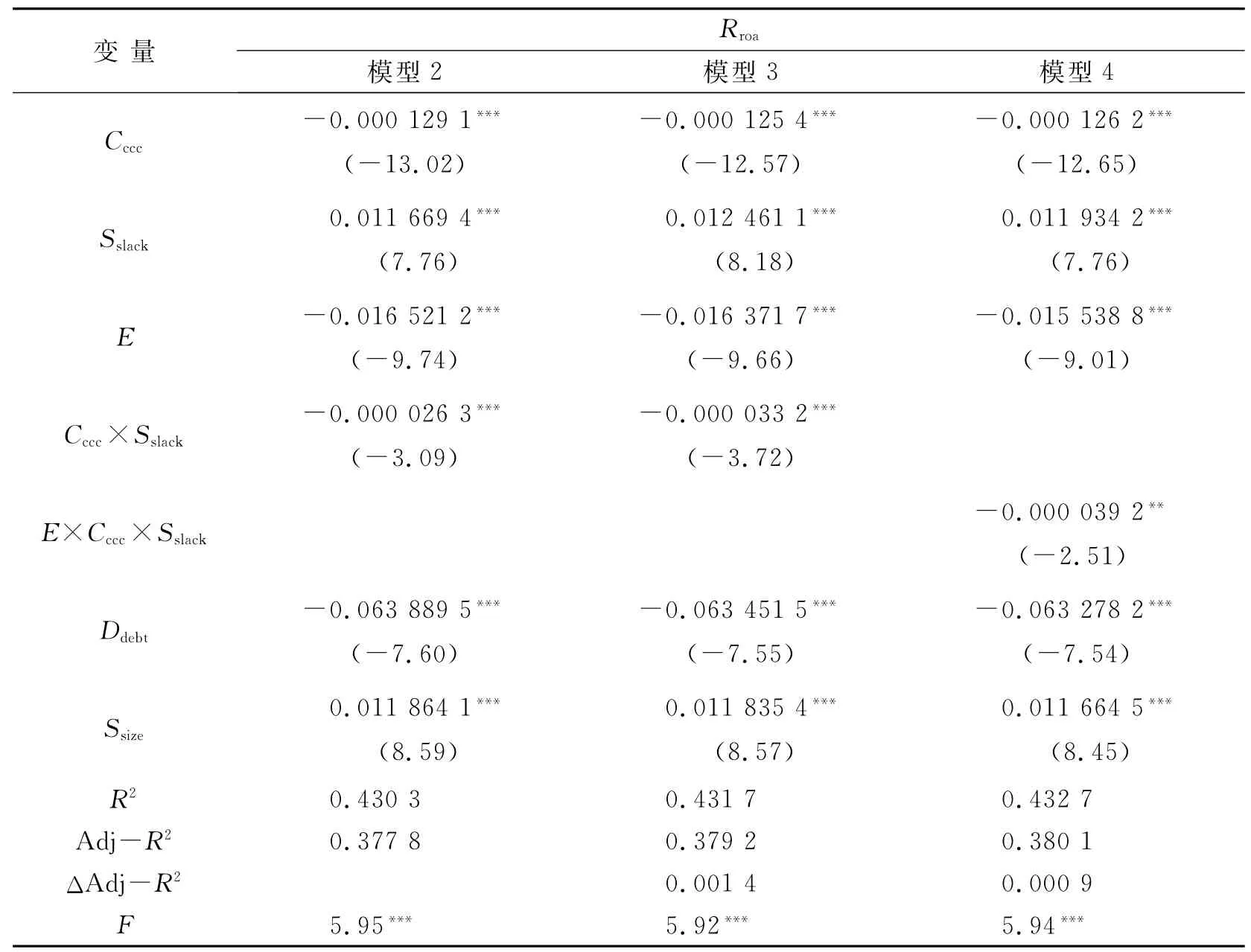

本文对平衡面板数据建立固定效应模型、随机效应模型和混合OLS模型,通过Hausman检验和E检验,其P值均在1%水平上显著为0,说明应拒绝随机效应模型和混合OLS模型,选用固定效应模型.所有自变量和调节变量均预先进行了中心化处理,结果见表5.

由模型2可知,现金周期与企业绩效显著负相关,假设1得到支持.模型3在模型2的基础上增加了现金周期与财务冗余的乘积项后,方程拟合优度显著提高(ΔAdj-R2=0.001 4,P=0.002),表明财务冗余对现金周期与企业绩效的关系具有显著调节作用,且二者乘积项系数为-0.000 026 3(t=-3.09,P=0.002),说明企业持有一定的财务冗余,现金周期系数由-0.000 125 4减至-0.000 151 7(-0.000 125 4-0.000 026 3),其和企业绩效之间关系被显著负向调节,假设2得到支持.

表5 层次回归分析Tab.5 Hierarchical regression analysis

模型4在模型3的基础上增加了经济周期、现金周期和财务冗余的乘积项后,三者乘积项系数为-0.000 039 2(t=-2.51,P=0.012),表明财务冗余对现金周期与企业绩效关系的调节作用在不同经济周期环境下差异较为显著,在经济下行期,财务冗余调节作用的系数由-0.000 033 2减至-0.000 072 4(-0.000 033 2-0.0000 392),财务冗余的调节作用被负向调节,现金周期系数由-0.000 126 2减至-0.000 198 6(-0.000 126 2 -0.000 072 4),财务冗余对现金周期和企业绩效关系负向调节作用增强,假设3得到支持.

4 结论

本文实证研究发现,现金周期与企业绩效负相关,财务冗余显著负向调节现金周期与企业绩效关系,且这种负向调节作用在经济下行期更为显著.上述结果表明,财务冗余视角下营运资金管理效率对企业绩效的影响研究,确实需要放在宏观经济环境背景下进行讨论.值得注意的是,财务冗余作为一种战略资源,能够有效地促进企业绩效的提升,尤其在危机环境下,持有一定的财务冗余有助于企业缓解环境变化等带来的冲击,保证企业经营的稳定.但因其具有两面性,财务冗余并不是越多越好.因此,企业在营运资金管理过程中,应持有一定的财务冗余,以保证在外部融资环境较差的情况下,能够筹措足够的资金来满足资金链的正常供应,甚至把握较好的投资机会,以利于企业更好地生存发展.

本研究还存在很多不足之处,首先,本文的研究仅限于制造业企业,研究结论还有待于在其它行业内检验.其次,财务冗余的度量指标并不能很严谨地反映财务冗余的多少,对其测量方法还有待于改进.

参考文献:

[1] HARSH P S,SATISH K.Working Capital Management:a Literature Review and Research Agenda[J].Qualitative Research in Einancial Markets,2014,6 (2):173.

[2] DELOOE.Does Working Capital Management Affect Profitability of Belgian Eirms[J].Journal of Business Einance&Accounting,2003,30(4):573.

[3] LAZARIDIS I,TRYOEONIDIS D.Relationship Between Working Capital Management and Profitability of Listed Companies in the Athens Stock Exchange [J].Journal of Einancial Management and Analysis,2006,19(1):26.

[4] GILL A,BIGER N,MATHUR N.The Relationship Between Working Capital Management and Profitability:Evidence Erom the United States[J].Business and Economics Journal,2010(10):1.

[5] 孔宁宁,张新民,吕娟.营运资本管理效率对公司盈利能力的影响——基于中国制造业上市公司的经验证据[J].南开管理评论,2009(6):123.KONG Ningning,ZHANG Xinmin,LYU Juan.Effect of Working Capital Management on Corporate Profitability:Evidence from Listed Manufacturing Companies in China[J].Nankai Business Review,2009(6):123.(in Chinese)

[6] UKAEGBU B.The Significance of Working Capital Management in Determining Eirm Profitability:Evidence from Developing Economies in Africa[J].Business Einance,2013 (31):1.

[7] ENQVIST.Graham and Nikkinen.The Impact of Working Capital Management on Eirm Profitability in Different Business Cycles:Evidence from Einland[J].Research in International Business and Einance,2014(32):36.

[8] SONIA Baños-Caballero,Pedro J.García-Teruel.Pedro MartíNez-Solano.Working Capital Management,Corporate Performance,and Einancial Constraints [J].Journal of Business Research,2014(67):332.

[9] 毕晓方,姜宝强.公司财务冗余的理论阐释和研究述评[J].会计之友,2012(18):23.BI Xiaofang,JIANG Baoqiang.The Interpretation of the Theory and Research Review of the Company Einancial Slack[J].Eriends of Accounting,2012(18):23.(in Chinese)

[10] LATHAM B.The Performance Implications of Einancial Slack during Economic Recession and Recovery:Observations from the Software Industry(2001-2003)[J].Journal of Managerial Issues,2008 (1):30.

[11] BERNADETTE G.How Einancial Slack Affects Corporate Performance[M].Springer Eachmedien Wiesbaden,2014.

[12] 吴娜.经济周期、融资约束与营运资本的动态协同选择[J].会计研究,2013(8):56.WU Na.Dynamic and Synergic Selection between E-conomic Cycles,Einancing Constraint and Working Capital[J].Accounting Research,2013(8):56.(in Chinese)

[13] 温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005,37(2):268.WEN Zhonglin,HOU Jietai,ZHANG Lei.A Comparison Between Moderator and Mediator and Their Applications[J].ActaPsychologica Sinica,2005,37 (2):268.(in Chinese)

(责任编辑、校对 张立新)

Effect of Working Capital Management Efficiency on Corporate Performance from the Perspective of Financial Slack

SHI Xuan,CAI Eang

(School of Economics and Management,Xi’an Technological University,Xi’an 710021,China)

Abstract:The study aims to discuss how working capital management efficiency affects corporate performance.With financial slack as a moderator,the relationship between working capital management efficiency and corporate performance was discussed using a sample of 346 listed manufacturing corporations in China from 2002 to 2013.The results show that there is a negative relationship between the cash conversion cycle and corporate performance,and that financial slack has a strong negative impact on the relationship between the cash conversion cycle and corporate performance.In different business cycles,financial slack has different negative impacts on the relationship between the cash conversion cycle and corporate performance.The impact of financial slack on the relationship between the cash conversion cycle and corporate performance in economic downturns is greater than in economic booms.

Key words:working capital management efficiency;corporate performance;financial slack;business cycles

作者简介:史 璇(1972-),女,西安工业大学副教授,主要研究方向为投融资管理.E-mail:494414096@qq.com.

*收稿日期:2015-11-11

DOI:10.16185/j.jxatu.edu.cn.2016.01.008

文献标志码:中图号: E275.1 A

文章编号:1673-9965(2016)01-0037-06

猜你喜欢

纺织科学研究(2021年1期)2021-03-19

中国外汇(2019年18期)2019-11-25

兽医导刊(2019年1期)2019-02-21

能源(2017年12期)2018-01-31

经济研究导刊(2016年27期)2016-12-30

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

统计与决策(2012年6期)2012-07-12