世界经济周期与区域经济周期的存在性研究

2012-07-12 01:26:44王悦

统计与决策 2012年6期

王 悦

(四川大学经济学院,成都 610064)

0 引言

上世纪80年代以后,在经济全球化和区域经济一体化进程加快的背景下,随着金融市场和全球资本流动的日益开放以及国际贸易的增加,世界主要国家的经济周期越来越同步,形成了世界经济周期和不同区域的区域经济周期,因此,学术界对世界经济周期和区域经济周期的存在性进行了一些研究,大量研究集中在上世纪80年代以后。2007年次贷危机爆发并由此引发全球金融危机后,2010年,世界经济进入新一轮朱格拉周期,因此,将2001年开始至2009年结束的这轮最新的经济周期包含在内,对各主要国家经济周期的同步性进行研究就显得尤为必要。

考虑到上世纪80年代以来,世界各国经济和贸易联系日益紧密,对欧盟和东亚等区域经济周期的同步性产生了显著的影响。因此,本文将对1980~2009年的世界经济周期和区域经济周期的存在性进行研究,选取亚洲、北美、欧盟、拉美、大洋洲以及非洲六个区域的多个样本国家(地区)代表世界经济,对这些样本国家经济周期的同步性进行分析,以确定世界经济周期的存在,而在区域经济周期存在性研究方面,笔者将选取欧盟、亚洲、七国集团(G7集团)的国家进行研究,

1 相关方法的介绍

本文将运用图示法、相关性分析和聚类分析等方法来检验世界及区域经济周期的存在性。

1.1 图示法

图示法即通过观察多国经济周期波动时间序列的折线图等图来直观地观察它们的走势和同步性(协动性),进而确定世界与区域经济周期的存在性。这种方法的优点是非常直观,但仅靠这种方法来观察,只能得到大致粗略的观察结果,不能得到更有说服力的结果。因此,此方法需和其它方法相结合,以得到更有说服力的结论。

1.2 相关性分析和交叉相关分析法

相关系数ρ的定义是:其中的cov(X,Y)是X与Y的协方差,var(X)是X的方差,σx是X的标准差,ρ用于度量两变量之间的线性关联程度,它的值在-1与+1之间。

相关系数可用来衡量两个时间序列相关性的强弱,若计算出的相关系数大于0,则表明两变量之间存在正相关,若相关系数小于0,则表明两变量之间存在负相关,若相关系数为1,则说明两变量的变动完全一致。

1.3 聚类法

就是把相似的个案,按不同的特征分别聚类在相应的类型中。聚类分析中,聚类的对象大致有两种,一种是对个案进行聚类,另一种是对变量进行聚类。按个案聚类要求至少一个数字型变量,而按变量聚类则要求三个以上数字型变量。在对多国经济周期的聚类分析中,一般是用对个案的聚类,聚类方法采用最近相邻法,距离测度方法采用欧氏距离的平方。

2 世界及区域经济周期存在性研究

本文主要用1980年之后的数据对区域经济周期和世界经济周期进行研究。也就是说,本文对世界经济周期同步性的考查仅限于中短期经济周期波动的同步性,对1980年以前的世界经济周期波动以及50年以上的世界经济长周期波动不作研究。

2.1 世界经济周期存在性研究

笔者选择亚洲、北美、欧盟、拉美、大洋洲以及非洲6个区域的36个样本国家和地区(见表1)在1980~2009年间的经济周期波动变量进行分析。经济周期波动变量的求法是:用各国真实GDP时间序列进行HP滤波处理,将GDP时间序列分解为时间趋势项和经济周期波动项,其中的经济周期波动项即为我们需要的代表各国经济周期波动的时间序列。

表1 聚类等分析中6个区域36个样本国家和地区列表

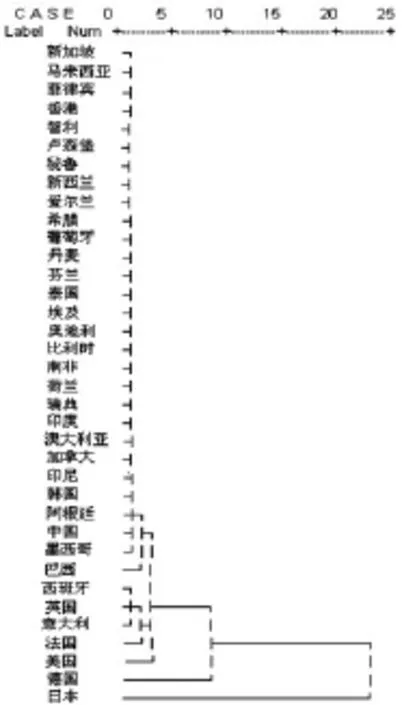

聚类树型图图1表明,1980~2009年间,除日本外的所有的亚洲国家、巴西以外的拉美国家、非洲及大洋洲国家等绝大多数样本国家和地区的经济周期相关性最强,可以聚成一类,而巴西可以与前面这些国家一起聚成一个较大的类(类1),西班牙、英国和意大利这三个欧盟国家的经济周期相关性也很强,可以聚成一类,这三个国家和法国一起聚成一个更大的类(类2),类2和类1与美国一起可以聚成一个更大的类(类3),这说明,美国与这些国家的经济周期相关性不是最强,但也比较强。然后,德国与类3中这34个国家可以聚成一个更大的类(类4)。最后,日本与类4中这35个国家合并为一个完整的大类,这说明,日本的经济周期与其它国家和地区的经济周期相关性很弱,日本的经济周期较为独立。

从聚类分析的结果可以盾出,1980~2009年间,大多数样本国家经济周期同步性都很强,世界经济周期确实存在,美国、德国和日本等经济大国的经济周期比较独立。

2.2 区域经济周期存在性研究

在区域经济周期存在性研究方面,笔者主要选取了欧盟、亚洲、七国集团(G7集团)的国家进行研究,其原因是,欧盟和东盟是世界两大区域集团,这两大集团形成后,其内部经济周期的同步性等特征都有了很明显的变化,适合用于区域经济周期同步性的研究;此外,中日韩是东亚经济大国,香港作为中国的特别行政区也是国际金融中心,印度经济发展迅猛,而且和中国一样是“金砖四国”的成员国,因此,对包括中、日、韩、香港、印度与东盟主要国家在内的亚洲样本国家的经济周期同步性进行研究,具有很强的代表性;而七国集团国家的经济总量占世界经济总量的比重达到60%左右,而且,该七个国家(尤其是美国)的经济波动主导着世界经济波动,因此,对七国集团国家的经济周期进行研究很有代表性。

图1 样本国家和地区经济周期波动的聚类分析(1980~2009年)

表2 亚洲样本国家和地区与世界各样本国经济周期波动相关系数矩阵一(1980~2009年)

表3 亚洲样本国家和地区与世界各样本国经济周期波动相关系数矩阵二(1980~2009年)

图2 亚洲区样本国家和地区经济周期波动的聚类分析(1980~2009年)

各区域经济周期的存在性分析:

(1)亚洲区经济周期存在性研究。

表2和表3是亚洲区样本国家(地区)与世界各样本国家(地区)经济周期波动相关系数矩阵,样本区间仍然是1980~2009年。

通过表2和表3中亚洲样本国家和地区与世界各样本国家(地区)经济周期波动相关系数矩阵可以看出,总体来说,1980~2009年间,亚洲区域内各经济体之间的经济周期相关性(见表3)明显比亚洲国家和区域外国家相关性(见表2)要强得多,可见,亚洲区经济周期是存在的。进一步对亚洲区进行聚类,可以看出,除日本外,其它国家或地区经济周期同步性很强,见图2。

(2)欧盟区经济周期存在性研究。

首先计算欧盟区样本国家与世界各样本国家和地区的经济周期波动相关系数。

通过欧盟区样本国家与世界各样本国家和地区的经济周期波动相关系数矩阵(此处略)可以看出,欧盟区国家间的经济周期相关性比欧盟区国家与欧盟区外国家和地区间的相关性显著增强,可见,欧盟区经济周期确实存在,另外,欧盟区国家和大洋洲两个国家的经济周期相关性也比较明显。

进一步对欧盟区进行聚类,可以看出,1980~2009年间,希腊、葡萄牙、爱尔兰、丹麦、奥地利、比利时、卢森堡、荷兰、芬兰和瑞典十个国家可以聚为一类,它们的经济周期同步性最强,它们和西班牙一起可以聚为一个大类,这十一个国家的经济周期同步性也较强,英国和意大利的经济周期同步性也很强,它们和前面十一个国家合并在一起又可以聚为一个更大的类,然后,以上这些国家和法国再次聚为一个更大的类,最后,这十四个国家和德国聚在一起成为一个完整的类,说明德国和法国的经济周期在欧盟国家里面相对来说独立性比较强,见图3。

(3)其它区域研究。

通过其它四个区域(北美、拉美、非洲以及大洋洲)中样本国家与世界各样本国家和地区的经济周期波动相关系数矩阵,并结合其它四个区域国家经济周期波动的聚类树型图(图4)可以看出,1980~2009年间,拉美国家智利和秘鲁、大洋洲国家新西兰、非洲国家南非和埃及这五个国家的经济周期同步性较强,可以聚为一类,而澳大利亚和加拿大经济周期同步性较强,可以聚为一类,阿根廷、墨西哥、巴西和美国的经济周期比较独立。从以上分析可以看出,这四个区域的经济周期与世界经济周期已经融为一体,并不表现出各个区域内国家和其它区域国家的经济周期相关性弱,而与区域内相关性显著增强。因此,可以看出,并不存在明显的北美经济周期、拉美经济周期、非洲经济周期以及大洋洲经济周期。

图3 欧盟区样本国家和地区经济周期波动的聚类分析(1980~2009年)

图4 其它区域样本国家和地区经济周期波动的聚类分析(1980~2009年)

图5 七国集团经济周期波动走势图(1980~2009年)

(4)七国集团经济周期存在性研究

笔者用1980~2009年间七国集团各成员国的真实GDP增长率时间序列数据来表示各国的经济周期波动。其走势折线图见图5。

图5可见,七国经济周期走势基本一致,从图形上看,1980~2009年间,七国经济周期波动同步性较强,尤其是2001~2009年这轮经济周期的同步性尤其明显。接着计算此时间段中该七国经济周期波动的相关系数,结果见表4。

表4 G7集团国家间经济周期波动相关系数矩阵(1980~2009)

表4可见,1980~2009年间,G7集团中,英、意、法三国的相关性更强,此三国形成G7集团中的联系更紧密的经济周期,美国和加拿大两国经济周期波动相关性较强,形成一个独立的经济周期。

对七国经济周期进行聚类分析。结果(见图6)也可以看出,英、意、法三国的经济周期波动可以聚为一类,美国和加拿大聚为一类,德国和日本的经济周期较为独立。可见,七国集团内部可以分为两个次区域经济周期,即英意法经济周期和美加经济周期。这个结论与Agustin Duarte,Ken Holden(2003)年对七国集团国家经济周期同步性的分析结论部分一致,但由于本文与其研究选取的样本区间不同,使得研究结论不完全一致,这更说明了本文将2001年开始至2009年结束的这轮最新的经济周期包含在内,对各主要国家经济周期的同步性进行研究的必要性。

图6 七国集团国家和地区经济周期波动的聚类分析(1980~2009年)

3 结论

从对世界经济周期与区域经济周期存在性的分析结果可以看出,1980~2009年间,亚洲、北美、欧盟、拉美、大洋洲以及非洲六个区域组成的代表世界经济的多国经济周期同步性非常明显,世界经济周期确实存在。但研究结果也显示了日本经济周期的独立性;区域经济周期方面,在亚洲经济周期存在性的检验中,通过聚类发现,除了日本外,其它亚洲的样本国家和地区的经济周期有极强的同步性,可以聚为一类,亚洲经济周期是存在的;欧盟经济周期的存在性的检验中,通过聚类发现,除了德国和法国的经济周期比较独立外,欧盟区其它各样本国家的经济周期同步性也很强,欧盟区经济周期确实存在;北美、拉美、大洋洲以及非洲四个区域中,拉美国家智利和秘鲁、大洋洲国家新西兰、非洲国家南非和埃及这五个国家的经济周期同步性较强,可以聚为一类,而澳大利亚和加拿大经济周期同步性较强,可以聚为一类,阿根廷、巴西、墨西哥和美国的经济周期比较独立,可见,这四个区域的经济周期与世界经济周期已经融为一体,并不表现出各个区域内国家和其它区域国家和地区的经济周期相关性弱,而与区域内各国相关性显著增强,因此,并不存在明显的北美经济周期、拉美经济周期、非洲经济周期以及大洋洲经济周期;而从G7集团国家的经济周期波动相关系数矩阵可看出,英、意、法三国的相关性更强,此三国形成G7集团中的联系更紧密的经济周期,美国和加拿大两国经济周期波动相关性较强,形成一个独立的经济周期,此外,从对G7集团国家经济周期进行的聚类分析结果也同样可以看出,英、意、法三国的经济周期波动可以聚为一类,美国和加拿大可以聚为一类,德国和日本的经济周期较为独立,可见,七国集团内部可以分为英意法和美加两个次区域经济周期。

[1] 沈悦,申建文.中国与美国经济周期波动的同步性分析:2000-2009[J].亚太经济,2010,(1).

[2] 李星.中美两国经济周期同步性研究[J].财经理论与实践,2009,(5).

[3] 童笛,张文彬.东亚经济周期同步性研究[J].世界经济研究,2009,(8).

[4] 王悦.对外贸易变动对东亚经济周期同步性影响的计量分析[J].亚太经济,2007,(1).

[5] 杜群阳,宋玉华.东亚经济周期与次区域经济周期存在性检验[J].国际贸易问题,2005,(8).

[6] Fabio Moneta,Rasmus Rüffer.Business Cycle Synchronsation In East Asia[C].European Central Bank,Working Paper Series,NO 671/Au⁃gust,2006.

[7] Masanaga Kumakura.Trade and Business Cycle Correlations in Asia-Pacific[C].Discussion Paper No.44,2005.

[8] Bulligan,G.Synchronisation of Cycles:A Demand Side Perspective[R].Paper Presented at the Research Conference“Growth and Cycli⁃cal Asymmetries between Germany,France and Italy”,Organised by the Banque de France,2005.

[9] Artis M.Is There A European Business Cycle[C].CESifo Working Pa⁃per No.1053,2003.

猜你喜欢

现代经济信息(2023年18期)2023-09-04 05:19:21

英语文摘(2021年8期)2021-11-02 07:17:48

廊坊师范学院学报(自然科学版)(2021年2期)2021-09-10 23:36:42

纺织科学研究(2021年1期)2021-03-19 05:18:34

中国外汇(2019年18期)2019-11-25 01:42:02

兽医导刊(2019年1期)2019-02-21 01:13:50

电子测试(2018年6期)2018-05-09 07:31:50

上海管理科学(2015年4期)2015-07-31 18:56:18

上海管理科学(2015年6期)2015-07-31 18:08:35

电测与仪表(2015年15期)2015-04-12 00:43:50