国内聚丙烯生产工艺技术现状及市场分析

2016-05-21 04:06:33谭捷,田月,李威

弹性体 2016年1期

谭 捷,田 月,李 威

(1.中国石油化工股份有限公司茂名分公司 研究院,广东 茂名 525011;2.中国石油吉林石化公司 研究院,吉林 吉林 132021;3.中国石油吉林石化公司 联力公司,吉林 吉林 132021)

聚丙烯(PP)是一种性能优良的热塑性合成树脂,在注塑、挤管、吹膜、涂覆、喷丝、改性工程塑料等各种工业和民用塑料制品领域具有广泛的应用。近年来,随着我国包装、电子、汽车等工业的快速发展,极大地促进了我国工业的发展。本文介绍了我国PP工业生产所采用的生产技术及其特点,分析了生产消费现状及发展前景,并提出了今后的发展建议。

1 生产工艺技术现状

目前,我国PP工业所采用的生产技术有Innovene工艺、Novolen工艺、Unipol工艺、Horizone工艺、Spheripol工艺、Hypol工艺、Spherizone多区反应工艺、Novolen工艺以及国内自行研制开发的环管工艺等[1]。

1.1 Innovene工艺

Innovene工艺的主要特点是采用独特的接近活塞流的卧式搅拌床反应器,带内部挡板,并带有特殊设计的水平搅拌器,搅拌器叶片与搅拌轴成45°,能够对整个床层进行缓慢而规则的搅拌。反应床上有许多气相和液相进料点,催化剂、液体丙烯及气体从这些进料点加入。由于这种反应器设计的停留时间分布相当于3个理想的搅拌釜式反应器串联,因此牌号的切换很快,过渡料很少。该工艺采用丙烯闪蒸的方式撤热。此外,该工艺采用气锁系统,可以通过停止催化剂注入而快速平稳地停车,并在重新加压及注入催化剂后再次开车。由于独特的设计,该工艺在各种工艺中能耗和操作压力最低,唯一缺点是产品中乙烯质量分数(或橡胶组分比例)不高,不能获得超高抗冲牌号的产品。Innovene工艺均聚产品的熔体流动速率(MFR)范围很宽,可以达到0.5~100 g/10 min,产品韧性高于其它气相聚合工艺所得产品;无规共聚产品的MFR为2~35 g/10 min,其乙烯含量为7%~8%;抗冲共聚产品的MFR为1~35 g/10 min,乙烯质量分数为5%~17%[2]。国内采用该工艺的生产厂家有燕山石化公司、扬子石化公司、宁夏宝丰能源化工公司、茂名石化公司以及上海赛科石油化工有限责任公司等。

1.2 Novolen工艺

Novolen工艺采用2台带双螺带搅拌的立式反应器,该反应器使气相聚合中气固两相之间分布比较均匀,聚合反应热是靠液态丙烯汽化撤出。Novolen工艺的均聚和共聚都采用气相聚合,其独特之处是可以用共聚合反应器生产均聚物(与第一个均聚反应器串联),使均聚物的产量提高30%,同样无规共聚物也可以采用将反应器串联的方法进行生产。Novolen工艺可以生产包括均聚物、无规共聚物、抗冲共聚物、超抗冲共聚物等在内的全部产品。工业化PP均聚物牌号的MFR范围是0.2~100 g/10 min,无规共聚物产品中乙烯质量分数最高为12%,生产的抗冲共聚物中乙烯质量分数可达30%(橡胶质量分数为50%)。生产均聚物的反应条件为80 ℃、2.8~3.8 MPa,生产抗冲共聚物的反应条件为60~70 ℃、1.0~2.5 MPa。目前,国内福建炼化公司、锦西石化公司、台塑公司聚丙烯(宁波)有限公司以及神华宁夏煤业集团等采用该方法进行生产[3]。

1.3 Unipol工艺

Unipol工艺反应器为上部扩径的圆柱形立式压力容器,可以配合超冷凝态操作,即所谓的超冷凝态气相流化床工艺(SCM)。该工艺特点为:(1)由于超冷凝操作能够最有效地移走反应热,能使反应器在体积不增加的情况下提高很大的生产能力,如通过将反应器内液相比例提高到45%,可使现有生产能力提高200%;(2)只用1台沸腾床主反应器就可生产均聚物、无规共聚物,可在较大操作范围内调节操作条件而使产品性能保持均一;(3)工艺路线较短,对材质没有特殊要求,占地面积少,装置生产潜力很大,产品成本低,性能好,具有较强的竞争力。Unipol工艺工业化生产的均聚物MFR为0.5~100 g/10 min,无规共聚物中乙烯共聚单体质量分数可达5.5%;丙烯与1-丁烯的无规共聚物已经实现工业化(商品名CEFOR),其中橡胶的质量分数可高达14%;Unipol工艺生产的抗冲共聚物中乙烯质量分数可达21%(橡胶质量分数为35%)。国内抚顺石化公司、神华煤制油化工包头煤化工分公司、大唐内蒙古多伦煤化工有限责任公司、四川石化公司、陕西延长中煤榆林能源化工公司以及中煤陕西榆林能源化工公司等企业采用该工艺进行生产[4]。

1.4 Horizone工艺

Horizone工艺是在Innovene气相法工艺技术基础上发展起来的,两者有很多相似之处,尤其是反应器的设计基本相同。2种工艺的主要区别是Horizone工艺2个反应器上下垂直布置,第一反应器的出料直接靠重力流入气锁装置,然后用丙烯气压送入第二反应器;而Innovene工艺的2个反应器平行水平布置,第一反应器的出料先送入高处的沉降器,分离出的聚合物粉料再靠重力进入气锁器,然后用丙烯气压送入第二反应器。两者相比,Horizone工艺的设计要更简单,能耗更小;此外,Horizone工艺使用的催化剂需要预处理,用己烷配成浆液,加入少量丙烯进行预聚,否则产品中细粉增多,流动性降低,共聚反应器的操作困难。Horizone气相法PP工艺能够生产全范围的产品,均聚物产品的MFR范围在0.5~300 g/10 min,无规共聚物的乙烯质量分数最高为6%。抗冲共聚物产品的MFR为0.5~100 g/10 min,橡胶质量分数高达60%。我国中韩石化公司以及广州石化公司采用该工艺进行生产。

1.5 Spheripol工艺

Spheripol工艺采用液相本体-气相组合式工艺,预聚合和均聚合反应采用液相环管反应器,多相共聚合反应采用气相流化床反应器。依生产能力和产品类型可分为一环、二环、二环一气、二环二气4种聚合反应形式。Spheripol二代工艺采用第四代催化剂体系,预聚合和聚合反应器的设计压力等级提高,使新牌号的性能更好,老牌号的产品性能得以改进,也更利于对形态、等规度和相对分子质量的控制。Spheripol工艺的产品范围很宽,MFR为0.1~2 000 g/10 min,能生产全范围的PP产品,包括PP均聚物、无规共聚物和三元共聚物、抗冲共聚物和多相抗冲共聚物,无规共聚物乙烯质量分数可达4.5%,抗冲共聚物乙烯质量分数为25%~40%,橡胶相质量分数可达40%~60%。目前,国内有上海石化公司、茂名石化公司、大连石化公司、大庆炼化公司、兰州石化公司、中海壳牌以及辽宁华锦等用该方法进行生产。

1.6 Hypol技术

Hypol工艺采用管式液相本体-气相组合的工艺技术,使用TK-II系列高效催化剂,目前使用的是Hypol II工艺。Hypol II工艺与Spheripol工艺的主要区别在于气相反应器的设计,其它单元包括催化剂及预聚合都与Spheripol工艺基本相同[5]。Hypol II工艺采用第五代催化剂(RK-催化剂),该催化剂的活性是第四代催化剂活性的2~3倍,具有高氢调敏感性,可生产更宽MFR范围的产品。Hypol II工艺采用2个环管反应器和1个带搅拌刮板的气相流化床反应器生产均聚物和抗冲共聚物,第二反应器是一个带搅拌刮板的气相流化床反应器。Hypol II工艺环管反应器的反应条件为62~75 ℃、3.0~4.0 MPa,生产抗冲共聚物的反应条件为70~80 ℃、1.7~2.0 MPa。Hypol II工艺可生产均聚物、无规共聚物、嵌段共聚物,产品的MFR范围为0.3~80 g/10 min。均聚物适合生产透明膜、单丝、条带和纤维,共聚物可生产家用电器、汽车及工业零部件产品及低温高抗冲产品。我国的主要生产厂家有广州石化公司、洛阳石化公司以及甘肃兰港石化公司等。

1.7 Spherizone工艺

Spherizone工艺是Lyondell Basell公司在Spheripol I工艺基础上开发的最新一代PP生产技术,主要特点在于采用单一多区循环反应器代替环管反应器,属气相聚合反应。多区循环反应器分为上升段和下降段2个反应区,聚合物粒子在2个反应区内多次循环。上升段内聚合物粒子在循环气体作用下快速流化,进入下降段顶部旋风分离器,在旋风分离器内进行气固分离。在下降段顶部设有阻隔区,用以分离反应气体和聚合物粒子,粒子向下运动到下降段底部后进入上升段完成一个循环。阻隔区的使用,可实现上升段和下降段的不同反应条件,形成2个不同的反应区域。Spherizone工艺生产的产品特点突出,应用范围广;树脂结晶度高,刚性好;单反应器可生产双峰产品,相对分子质量分布宽,树脂在保持力学性能的同时,具有良好的加工性;无规共聚产品共聚单体含量高,光学、力学及热力学性能佳;抗冲共聚物优化了冲击性能与刚性的平衡。目前国内中沙(天津)石化公司、大庆炼化公司采用该方法进行生产。

1.8 中国石化环管工艺

在消化吸收引进技术的基础上,中国石化成功开发了环管液相本体法PP工艺与工程技术。采用自主开发的Z-N催化剂,单体丙烯经配位聚合,生产均聚等规PP产品;丙烯与共聚单体经无规共聚或嵌段共聚生产抗冲PP产品,形成了7~10万t/a第一代PP成套技术[6]。在此基础上,又开发出了20万t/a气相釜的第二代环管PP成套工艺技术,能够生产双峰分布产品、高性能抗冲共聚物,与第一代技术相比有多处改进和创新,例如:改进了催化剂预聚合系统,减少了聚合物的细粉;开发出双环管高压聚合反应系统;开发了独特的氢气分离和循环系统,能够生产相对分子质量分布很宽的双峰PP产品和高熔融指数产品;开发设计了气相共聚反应系统,具有生产抗冲击性和刚性综合性能更好的新产品的能力,可生产高乙烯含量的共聚物。最近,由中国石化北京化工研究院、中国石化武汉分公司和中国石化石家庄炼化分公司共同承担的中国石化“十条龙”攻关项目——“第三代环管PP成套技术开发”通过了中国石油化工集团公司组织的技术鉴定。该成套技术以自主开发的催化剂、非对称外给电子体技术和丙丁两元无规共聚技术为基础,研发出了第三代环管PP成套技术。该技术可用于生产均聚、乙丙无规共聚、丙丁无规共聚和抗冲击共聚PP等。浙江绍兴三园石化公司、徐州海天石化公司、呼和浩特石化公司、湛江东兴公司、上海石化公司、茂名石化公司、青岛炼化公司、海南炼化公司等都采用该方法进行生产。

2 市场分析

2.1 生产现状

2000年以后,随着我国石化产业的快速发展,PP工业进入快速发展通道。2002年,我国PP产能为389万t,2014年增至1919万t,2002年~2014年年均增长率为14.2%。同时,我国PP产量也以较快的速度增长。2002年,PP产量为374万t,到2014年增长至1 374万t,年均增长率为11.5%。我国已成为全球最大的PP生产国和消费国。

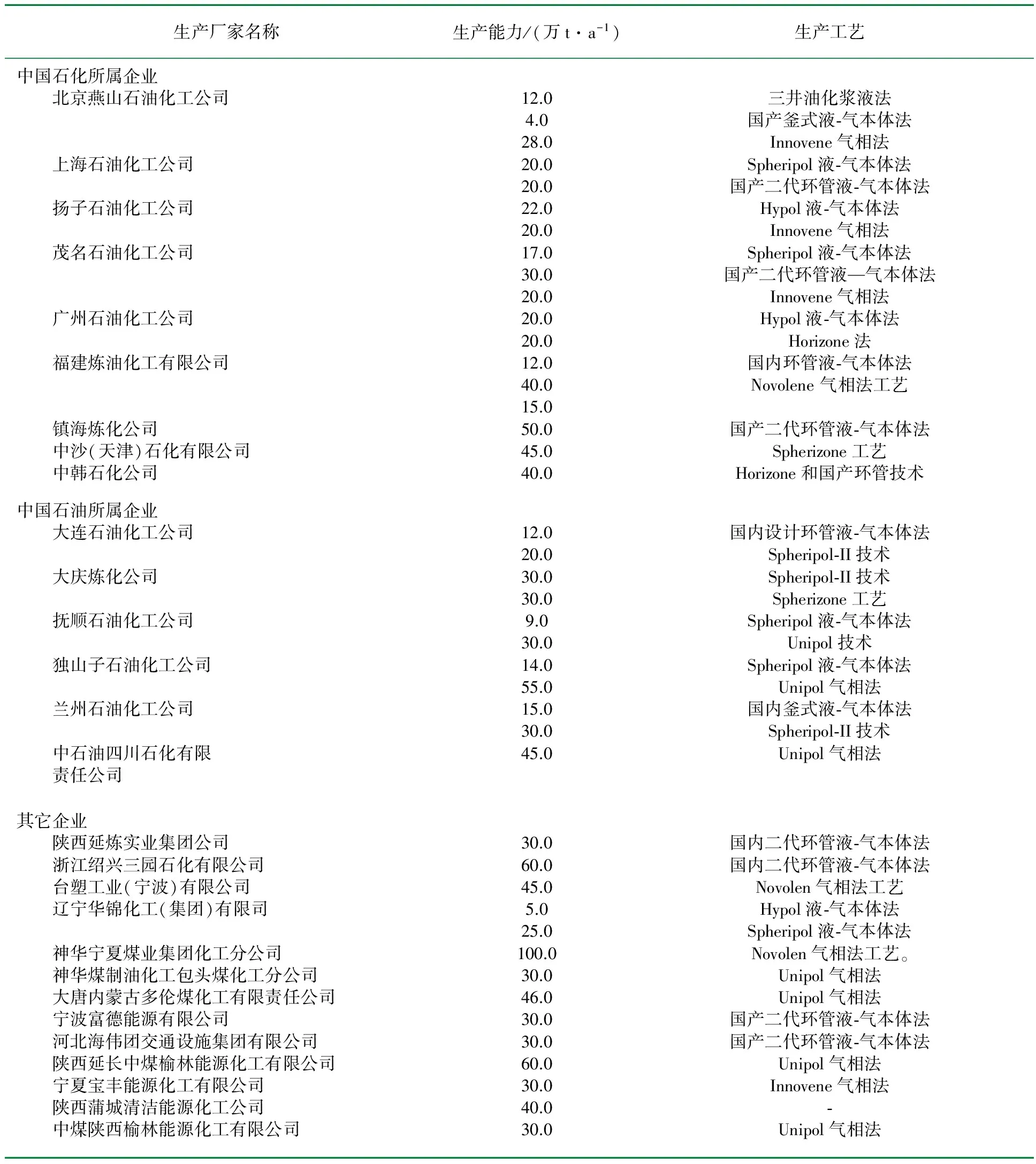

目前,我国PP生产装置仍主要集中在中国石油、中国石化等国有大公司。2014年,中国石油和中国石化PP产能合计达1 086万t,占国内总产能的57%,较2009年下降6个百分点,主要原因是近几年国内新投产的煤(或外购甲醇)制PP项目逐渐增多,煤化工企业的进入改变了以前PP全部由石化企业生产的格局。以煤或甲醇为原料生产PP的企业主要有神华包头煤化工有限公司、神华宁夏煤化工有限公司、大唐国际多伦煤化工有限公司、宁波富德能源公司、陕西延长中煤榆林能源化工公司、中煤陕西榆林能源化工有限公司以及宁夏宝丰能源集团有限公司等。神华宁夏煤业集团化工分公司是目前我国最大的PP生产厂家,生产能力达到100.0万t/a,占总生产能力的5.2%;其次是中国石油独山子石油化工公司,生产能力为69.0万t/a,占总生产能力的3.6%。2014年我国主要的PP生产装置情况如表1所示[7]。

表1 2014年我国主要PP生产装置情况

2.2 进口情况

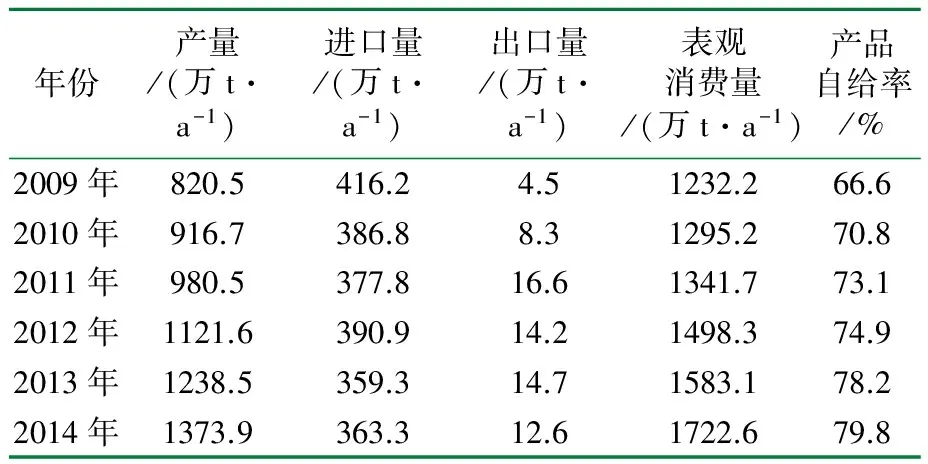

虽然近年来我国PP工业发展迅速,但产量仍不能满足国内实际生产的需求,每年都需要大量进口。根据海关统计,2009年我国PP的进口量为416.2万t,创历史最高纪录,同比增长49.2%。2014年的进口量为363.3万t,同比增长约1.1%。

我国PP的进口主要来源于韩国、沙特阿拉伯和新加坡等国家和地区。韩国是我国最大的PP进口来源国家,2014年进口量为87.5万t,占总进口量的24.1%,同比减少0.7%;沙特阿拉伯是第二大进口来源国家,2014年进口量为71.7万t,占总进口量的19.7%,同比减少1.1%;新加坡是第三大进口来源国家和地区,2014年进口量为41.5万t,约占总进口量的11.4%,同比增长26.5%。2011年~2014年我国PP主要进口国家和地区情况如表2所示。

表2 2011年~2014年我国PP主要进口国家和地区情况

从表2可以看出,我国来自中东地区的进口量较大,其主要原因是因为中东地区获得丙烯资源的价格比较低廉,其PP产品价格优势十分明显,是世界PP市场强有力的竞争者。此外,近几年,来自新加坡的进口量不断增加,而来自美国、日本的进口量逐年下降。

2.3 消费现状及发展前景

近年来,随着我国汽车、家电、建筑、包装等行业的快速发展,我国PP市场的需求量稳步增长。2009年我国PP的表观消费量为1 232.2万t,2014年增加到1 722.6万t,2009年~2014年的年均增速达到6.9%。近几年我国PP的供需情况如表3所示[8]。

表3 近几年我国聚丙烯供需平衡情况

我国PP消费结构与欧美国家有较大区别。目前,在西欧、北美、南美、中东等地聚丙烯最大的消费市场均是注塑制品,占到其PP消费量的30%~50%;其次是薄膜市场占20%左右;纤维市场居第三位,占15%~20%;拉丝领域消费量偏低,仅占10%以下。而我国PP最大的消费领域是编织袋、打包袋和捆扎绳等编织制品,其消费量占PP总消费量的35%。注塑制品是第二大消费领域,也是今后PP需求潜力最大的领域之一,2014年PP在注塑制品领域消费占比约为26%。我国PP第三大应用领域是薄膜制品,2014年消费占比约为20%。现在PP在纤维领域主要用于生产丙纶纤维(长短纤)和无纺布,2014年PP在纤维领域消费占比约为9.5%,其中无纺布消费约占60%以上。预计到2016年,我国PP的总需求量将达到约1 850.0~1 900.0万t,下游消费结构也将不断变化,在注塑、薄膜、纤维、管材等领域的消费占比将有所提高,在编织制品领域占比会有所下降[9-10]。

3 结束语

(1) 在生产工艺技术上,虽然我国开发出具有自主知识产权的PP环管生产技术,且有不少厂家采用该技术进行生产,相应的催化剂也可以自行生产,但大多数装置仍采用国外生产工艺和催化剂。今后应该加快对国外技术的消化吸收,尤其是新型催化剂的研发,通过改进现有工业化齐格勒-纳塔催化剂,加强新型外给电子体催化剂、新型共聚催化剂、高温聚合用催化剂、茂金属催化剂以及非茂金属催化剂的研发;加快先进生产工艺,特别是气相法PP生产工艺的研发和产业化,提升国产技术的竞争力。

(2) 与国外先进国家相比,目前我国PP产品的产品档次和附加值低,通用牌号供应充足,高附加值专用料仍需要大量进口。另外,由于新增产能也过于集中,加上还将受到来自中东等国家低价格进口产品的冲击,我国PP行业未来的市场竞争将更加激烈。今后应该慎重新建生产装置,而是要积极调整产品结构,加大如双向拉伸聚丙烯(BOPP)镀铝膜专用料、流延聚丙烯(CPP)三元共聚热封层专用料、高熔高抗冲PP专用料、高结晶高耐热专用料、高透明性专用料、车用、医用、管材等特定领域专用料的开发与生产,以满足市场需求。

参 考 文 献:

[1] 洪定一.聚丙烯-原理、工艺与技术[M].2版.北京:中国石化出版社,2011.

[2] 胡杰.聚丙烯催化剂与高性能产品开发技术进展[J].高分子通报,2013,26(9):61-67.

[3] 宁英勇.气相聚丙烯生产技术进展[J].化工进展,2010,29(12):2221-2223.

[4] 付义,王鹏,赵成才,等.聚丙烯生产工艺技术进展[J].高分子通报,2012,25(4):139-148.

[5] 王居兰.Novolen工艺聚丙烯产品及应用[J].中国塑料,2012,26(9):60-62.

[6] 胡廷芳.聚丙烯工艺技术进展及其国内应用情况[J].化学工业与工程技术,2013,34(4):21-26.

[7] 曾铮,胡冰洁,刘慧杰,等.聚丙烯生产工艺技术进展[J].化工时刊,2012,26(7):49-53.

[8] 崔小明.中国聚丙烯工业发展现状及前景分析[J].国外塑料,2013,31(9):36-43.

[9] 钟向宏.国内聚丙烯树脂的产需现状及发展前景[J].石油化工技术与经济,2014,30(1):28-31.

[10] 高利平.国内聚丙烯产品须走向高端[J].中国化工信息,2015(20):7.

猜你喜欢

原子与分子物理学报(2021年2期)2021-03-29 07:31:46

中国塑料(2016年10期)2016-06-27 06:35:14

中国塑料(2016年1期)2016-05-17 06:13:04

中国塑料(2015年3期)2015-11-27 03:42:08

中国塑料(2015年6期)2015-11-13 03:02:36

化工进展(2015年3期)2015-11-11 09:18:44

中国塑料(2015年11期)2015-10-14 01:14:12

中国塑料(2015年8期)2015-10-14 01:10:47

中国塑料(2015年1期)2015-10-14 00:58:46

材料研究与应用(2015年4期)2015-08-23 11:39:36