总额控制下医院PDCA管理对门诊指标影响的分析

2016-05-17 06:03韩晓菲

中国医疗保险 2016年4期

韩晓菲 张 群

(北京医院 北京 100730)

总额控制下医院PDCA管理对门诊指标影响的分析

韩晓菲 张 群

(北京医院 北京 100730)

在总额预付制度下,通过PDCA综合性精细化管理,北京医院2015年1-10月份门诊就诊人次、次均费用、药占比、材料占比、个人自费金额比例等各项指标较2014年同期有了很大改善。该管理模式使医院控费管理始终处于一个螺旋式上升的良性循环状态,在一定程度上提高了医疗资源的使用效率,有效抑制了医疗费用的不合理增长,也保证了医疗服务供给充足,医疗服务质量不断提升,管理成效显著。

总额控制;精细化管理;门诊指标

为进一步深化医疗保险付费方式改革,实现制度可持续发展,北京市2013年二级及以上定点医疗机构推行医保总额预付制。PDCA循环管理于20世纪50年代由美国管理学家Dr.W.E.Deming提出,是一种全面、程序化、标准化的质量管理方法,是一种永不停顿、周而复始、持续改进、阶梯式上升的科学总结。北京医院开展总额预付工作以来,采用PDCA综合性管理方式,对医疗费用进行控制管理,取得了显著的效果,特别是门诊各指标有较大改善。

1PDCA综合性精细化管理的主要措施

1.1 P阶段(Plan):设定合理计划目标

按照医院医保管理的目标要求,设定合理计划目标,通过制定对策不断完善医保管理措施。统计并分析医院近三年数据,同时考虑到门诊临床工作的多样性,将相关因素综合考虑在内拟定出各科室科学合理的管理指标,为科室进行医保费用管控提供参考。定期对门诊各科室的指标进行统计分析,与本院及本市同级同类医院同期数据指标进行比较,并反馈到各科室,为下一阶段门诊各科室设定改进管理指标目标做参考。

1.2 D阶段(Do):采取各种措施并保证计划顺利有效执行

为保证各科室实现目标化管理,院医保处采取了一些有效的管理措施配合科室的管理。每年定期开展全院医师医保知识培训,加强医保政策的宣传和学习,强化医务工作者的费用管控意识;通过院办公会、院通知栏、短信信息平台等方式及时公布最新医保政策;建立医保处-科室医保信息联络员的内部有效沟通管理联络体系,有问题可直接向各科室联络员联系,方便临床及时解决问题;不断完善医保管理信息平台,利用信息化手段协助临床医生实际工作,帮助其正确执行医保政策并做好统计分析和信息反馈工作;通过对违规医生进行一定的费用处罚和综合评分扣分等方式来增强其医保管理的责任意识,从而减少门诊拒付费用的发生。此外,通过规范临床药品管理,材料、诊疗项目费用管理等措施,进一步保证了医保基金使用的安全性和合理性。

1.3 C阶段(Check):检查和评估管理效果

通过本院的信息平台,实时监控门诊费用的各项指标并进行综合统计分析,结合医院医保总额指标实际完成情况来检查和评估医保管理成效。此外,通过问卷调查等方式了解医务工作者对医保政策的知晓情况。通过建立考核奖惩机制,完善医疗保险管理的质量评价体系,肯定管理效果,对指标管理完成较好、进步较大的科室给予奖励,对完成较差的科室给予适当惩罚并帮助科室共同改进管理。

1.4 A阶段(Action):反馈和总结问题

通过C阶段的检查和评估管理效果,能够及时纠正临床工作中出现的各种问题,从而提高综合性精细化管理的成效,发现在下一次PDCA循环中需要解决的问题。也就是说PDCA综合性精细化管理的每一次循环都会遇到和解决不同的问题,在解决问题的过程中使就医效率不断提高,呈现螺旋式上升的效果,最终达到医保基金能够安全、合理使用和增长的目标。而对于管理成功方面的经验可继续在下一次循环中更加完善和细化,落实到工作实处,从而使管理的成效得到进一步提高。

2综合性精细化管理的效果分析

本文根据院信息系统数据库,采用统计学软件SPSS17.0进行统计学分析,统计该院2015年1-10月份门诊患者的就诊人次、次均费用、药占比、材料占比、药费、自费比例及基金申报额7个指标,与 2014年同期数据进行比较分析。

2.1门诊就诊人次大幅增长,但费用申报额度基本持平

图1 2014和2015年1-10月份门诊人次比较

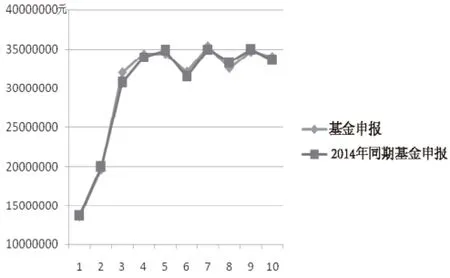

图2 2014和2015年1-10月份门诊基金申报额比较

通过图1可以看出,与2014年1-10月份相比,2015年同期该院门诊医保患者就诊人次大幅增长,每月就诊人次均高于2014年同期水平,同比增长7.77%,并没有出现所谓的总额预付的弊端:推诿病人的现象。由图2可知,在门诊医保就诊人次大幅增长的同时,医保基金申报额没有大的变化,同比增长仅0.43%。也就是说,在总额预付制度下,该院通过综合性的精细化管理,医保基金总额增长趋势得到了一定控制,正逐步向增加医疗资源利用效率以提高产出方向发展。

2.2门诊次均费用明显下降,药占比略有下降,材料占比总体上升

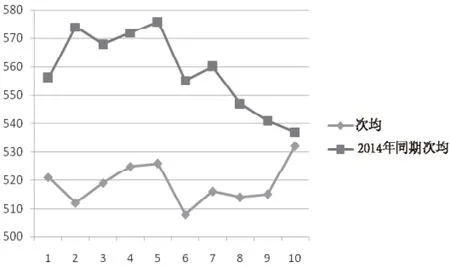

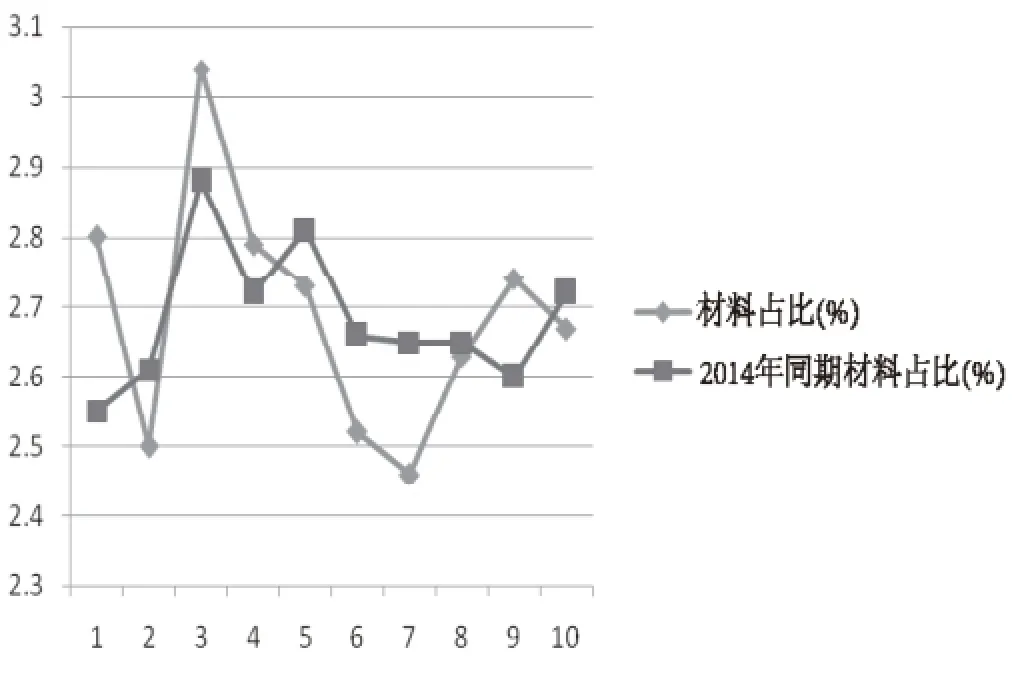

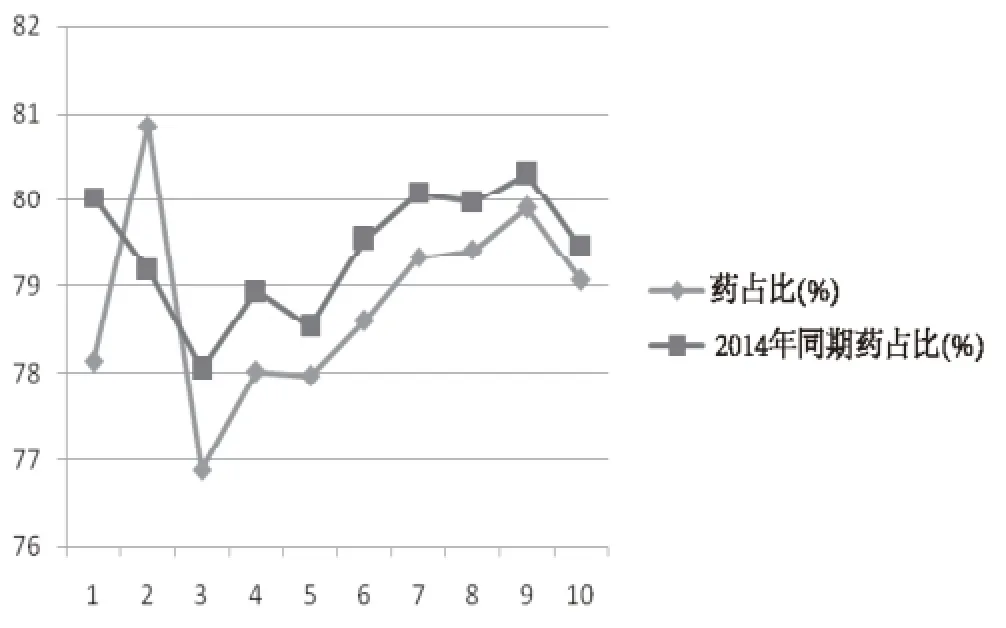

由图3-5可知,该院实施综合性精细化管理后,门诊次均费用较2014年同期出现明显下降,降低约5.35%,大大减少了患者的医疗负担。除2月份以外,药占比均低于2014年同期水平,而材料占比各月变化较大,但总体上较2014年增加约2.32%。因此,该院实施综合性精细化管理在合理用药、适宜检查、规范治疗方面也显示出了很大成效,初步实现了控制不合理的医保费用,提高医保基金使用效率的目的。

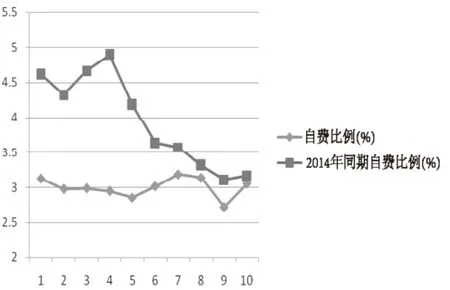

2.3门诊个人自费金额比例大幅下降

图6显示,与2014年相比,2015年医保门诊患者自费比例下降约19.46%,大大减少了患者的就医负担。这与该院一直以来实施综合性精细化管理密不可分。总额预付制度实施后,对医院医保的管理提出了更高的管理要求,在不断提高医疗质量、改善服务、控制医疗费用不合理增长的同时,也要注重减轻患者的就医负担,提高就医效率。

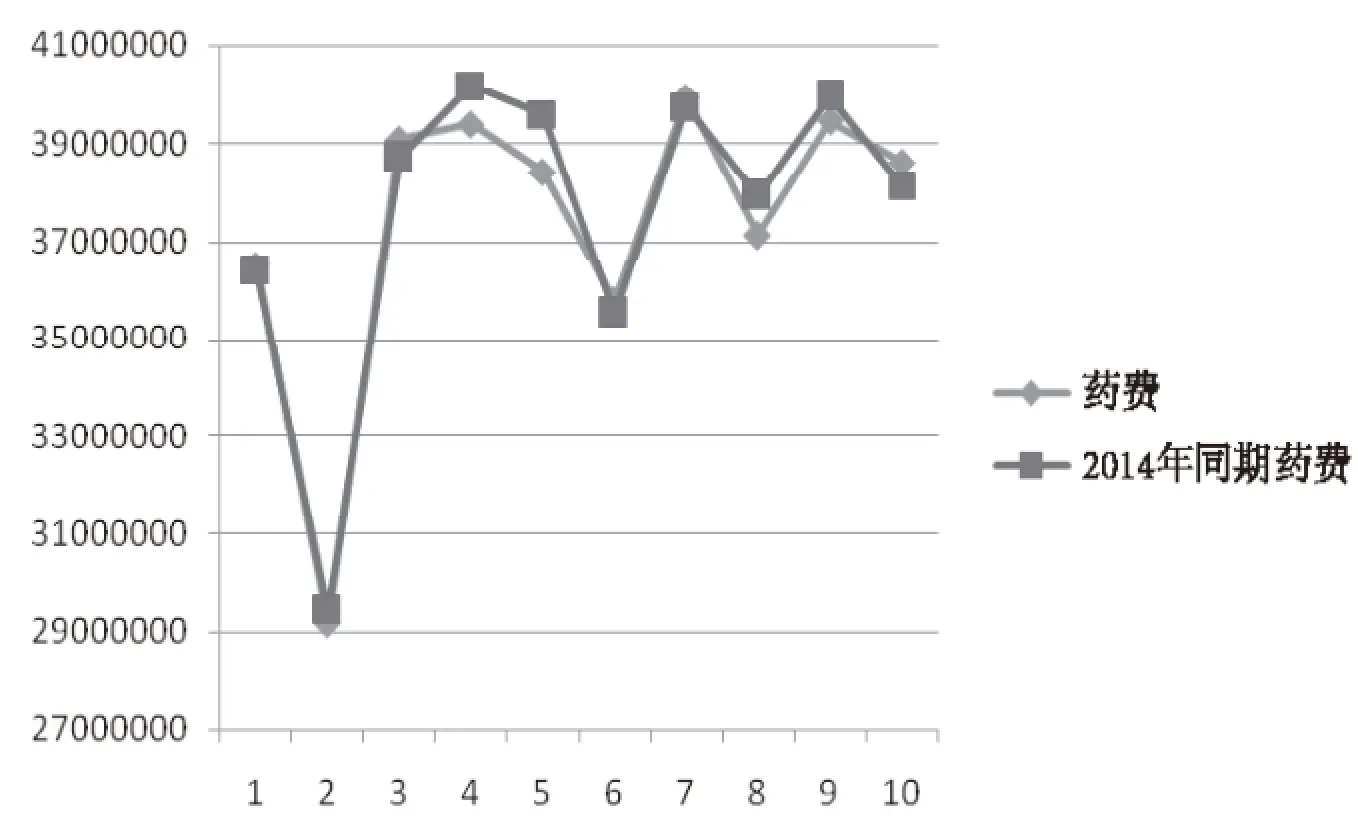

2.4门诊药费下降不是特别明显,可能与就诊患者主要以慢性病的中老年患者为主相关

图7显示,该院门诊药费变化不大,较2014年同期水平略有下降,同比下降0.58%,考虑到门诊就诊人次是增加的,门诊药费还是在一定程度上得到了控制。该院门诊76%为中老年患者,较2014年就诊人群年龄结构分布情况变化不大。众所周知,老年患者经常合并高血压、冠心病、糖尿病等慢性病,需要长期服用药物治疗,门诊就诊也多以开药为主。因此,该院门诊中老年患者较多也可能是其门诊药费较高的一个因素。总体来说,该院在药费控制方面还是取得了一定的成效。

图3 2014和2015年1-10月份门诊次均费用比较

图5 2014和2015年1-10月份门诊材料占比比较

图4 2014和2015年1-10月份门诊药占比比较

图6 2014和2015年1-10月份门诊自费比例比较

3结论

图7 2014和2015年1-10月份门诊药费比较

在总额预付制度下,通过PDCA综合性精细化管理模式,该院门诊各项指标较2014年同期水平有了很大的进步,一定程度上提高了医疗资源的使用效率,有效抑制了医疗费用的不合理增长,也保证了医疗服务供给充足,医疗服务质量不断提升,杜绝出现推诿、拒收医保病人的情况,提高了医务人员工作的积极性。PDCA综合性精细化管理模式,不断完善考核和管理指标体系,形成了螺旋式上升的良性循环,是一项能够提升医院管理水平和管理效率的质量管理模式,为医院费用管控工作提供了切实的保障。此外,仍需继续加强医保政策的宣传和培训学习、完善信息系统辅助控费管理、健全激励约束机制等,推进PDCA综合性精细化管理,保证医保基金的合理使用。

[1]郭莺, 黄玉琼, 钱邻, 高鑫. PDCA在医院医保总额预付制管理中的应用[J]. 中国医疗保险, 20120(05): 54-56.

[2]张娟,张洪成. 探讨PDCA循环在医院医保管理中的应用[J]. 现代医院管理, 2015(08) :69-71.

[3]蔡金龙. 运用PDCA循环法控制大病医疗保险费用[J]. 经营管理者, 2015(03): 121.

[4]谢红兵, 涂饶萍, 林智平. 总额控制下医院医保精细化管理的实践分析[J]. 中国医疗保险, 2015(07): 39-41.

[5]张群, 张蘅. 持续质量改进理论在医保管理中的实践与思考[J]. 中国医疗保险, 2015(07): 54-56.

(本栏目责任编辑:张 琳)

优化医疗机构布局,推动功能整合和服务模式创新。加强专业公共卫生机构、基层医疗卫生机构和医院之间的分工协作,健全上下联动、衔接互补的医疗服务体系,完善基层医疗服务模式,推进全科医生(家庭医生)能力提高及电子健康档案等工作,实施家庭签约医生模式。全面建立分级诊疗制度,以提高基层医疗服务能力为重点,完善服务网络、运行机制和激励机制,实行差别化的医保支付和价格政策,形成科学合理就医秩序,基本实现基层首诊、双向转诊、上下联动、急慢分治。加强医疗卫生队伍建设,实施全民健康卫生人才保障工程和全科医生、儿科医生培养使用计划,健全住院医师规范化培训制度。通过改善从业环境和薪酬待遇,促进医疗资源向中西部地区倾斜、向基层和农村流动。完善医师多点执业制度。全面实施临床路径。提升健康信息服务和大数据应用能力,发展远程医疗和智慧医疗。每千人口执业(助理)医师数达到2.5名。

——摘自《中华人民共和国国民经济和社会发展第十三个五年规划纲要》第六十章“推进健康中国建设”

Analysis on the Impact of Comprehensive Meticulous Management on Clinic Index in Hospital Under the Total Budget Control

Han Xiaofei, Zhang Qun(Beijing Hospital, Beijing,100730)

Under the system of total budget control and through PDCA comprehensive meticulous management, the number of outpatient visits, average cost, proportion of medicine cost, proportion of material cost, personal out-of-pockets ratio and other indicators from January to October, 2015 in Beijing Hospital have been greatly improved when compared with that of the same period of last year. The management mode has contributed to a virtuous cycle of upward spiral in hospital budget control. To certain extent, this mode has improved the effective use of medical resources, inhibited the unreasonable growth of medical expenses, ensured an adequate supply of medical services, and increased the quality of medical service. In a word, the effect of this management is signif cant.

total budget control, meticulous management, clinic index

F840.684 C913.7

A

1674-3830(2016)4-50-4

10.369/j.issn.1674-3830.2016.4.014

2016-1-15

韩晓菲,北京医院医疗保险管理处副主任科员,硕士研究生,主要研究方向:医疗保险管理及卫生经济学研究。

猜你喜欢

建材发展导向(2022年10期)2022-07-28

活力(2021年6期)2021-08-05

舰船科学技术(2021年12期)2021-03-29

人大建设(2019年4期)2019-11-17

福建基础教育研究(2019年12期)2019-05-28

消费导刊(2018年10期)2018-08-20

人大建设(2017年4期)2017-07-21

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04