美国量化宽松政策变化对我国短期资本流动的动态影响

2016-05-14 10:38刘尧成

商业研究 2016年4期

刘尧成

摘要: 2008年国际金融危机以来,美国经历了量化宽松政策的实施和退出过程,而欧洲和日本又推出了新的量化宽松政策,这些政策变化对中国短期资本流动产生了不确定性的影响。应用时变参数状态空间模型分析美国量化宽松政策的实施与退出对中国短期资本流动的动态影响机制,发现这种影响具有明显的时变特征,表现为中美利差、人民币兑美元汇率和美国货币乘数波动对中国短期资本流动影响的弹性系数的波动性逐步变小,这说明中国短期资本流动受国际量化宽松政策的影响越来越弱,但是在量化宽松政策推出和退出的变化窗口期却会对中国短期资本流动形成巨大冲击。

关键词: 量化宽松;资本流动;时变参数模型

中图分类号:F831. 6 文献标识码:A

一、引言

自2008年国际金融危机爆发以来,美国陆续实施了三轮较大规模的量化宽松(QE)货币政策,至2014年底正式退出,历时近六年,而欧洲和日本又在最近推出了量化宽松政策。作为世界上主要储备货币发行国,美国的量化宽松货币政策具有非常明显的“溢出效应”,其中之一就是通过引起国际短期资本的跨境流动(以下简称为“短期资本流动”)而对其他国家特别是中国等新兴市场国家产生影响。

美国通过量化宽松货币政策发行和衍生出来的大量货币存量可能会通过以下几种渠道进入中国,以形成短期资本流动:一是由于QE政策使得美元融资成本降低,国内企业从香港股市和债市融资规模大幅增加,刺激资本流入中国;二是QE政策压低了美国的利率水平,造成中美之间长时期的利差,使得套利资本大量流入中国;三是美国流动性的增加使得美元贬值预期增强,人民币相对来说有升值的预期,从而使得国际资本流入中国,通过汇差来套取利润;四是美国量化宽松政策通过增强美国经济复苏预期,降低了美国投资者的风险厌恶程度,促使资金流向风险更高的中国等新兴市场经济体进行冒险的意愿增加。

由于美国量化宽松政策的具体实施是根据美国经济实际情况变化而进行调整的,其政策方向和力度方面具有很大的波动性,在其影响下,短期资本流入中国的规模和方向也会随之改变。美国从2008年11月正式实施第一轮量化宽松货币政策以来,到2013年底宣布逐步退出,然后到2014年10月正式退出,共实施了三轮大规模的量化宽松政策①,购买资产近4万亿美元。其中第一轮为2008年11月至2010年3月,期间美联储购买各种资产累计达1. 725万亿美元; 第二轮为2010年11月至2011年6月,期间购买长期国债总金额达6 000亿美元;第三轮为2012年12月至2014年10月,累积资产购买额达到1. 3万亿美元。如图1所示,对应于上述三个量化宽松政策执行窗口期,中国短期资本流动具有两个明显的特点:第一,相比之前的时期,量化宽松政策实施以来中国短期资本流动的规模大幅加剧;第二,量化宽松以来中国短期资本流动可以粗略划分为三个主要流动周期②,分别为2008年8月-2010年5月、2010年6月-2012年1月以及2012年2月-2014年10月,其中每个周期由一个“流出-流入-流出”循环构成。从时间上来看,这三个流动周期与上述三个量化宽松实施窗口期基本重合。这种重合表现为在每个周期之初短期资本会“流出”中国,原因在于此时一般对应于美国经济形势严峻而且国际经济风险增加,此时美国作为资金避险港的作用被体现出来,因此国际资本会大规模回流美国;而随着量化宽松政策大规模的实施,美国巨量的货币资本存量就会流入中国,这个过程就对应着上述周期中的“流入”过程;随后随着美国等国际经济形势的调整,资本又会“流出”中国,直至新一轮的量化宽松政策实施。

图1 量化宽松政策与中国短期资本的周期性流动

注:图中阴影部分分别表示美国三轮量化宽松货币政策实施的窗口期。中国短期资本流动的单位为“亿人民币”。

数据来源:中经网统计数据库。

从对图1的分析可以基本得到一个直观的结论,即美国量化宽松政策与中国短期资本的周期性流动存在着一定的关联性,因此量化宽松政策的退出势必也会对中国的短期资本流动形成巨大的冲击。实际上,图1显示自2013年末美国宣布退出量化宽松以来,国际短期资本就有大规模撤离中国的趋势。而短期资本作为一种“热钱”,其大幅流动会给中国的货币政策实施效果、人民币汇率波动及外汇储备管理等方面带来非常不利的影响,因此当前理论界对有关量化宽松政策的实施及其退出对于中国短期资本流动影响的议题非常关注。这个议题可以进一步地分解为如下三个问题: (1)美国量化宽松货币政策的实施对中国短期资本流动的影响机制如何?(2)量化宽松政策退出会对中国短期资本带来哪些方面不确定性的影响?(3)我国应该如何进行政策方面的调整?这三个问题存在着递进的关系,即只有明晰量化宽松政策的影响机制才能判断其退出可能产生的影响,然后才能明确政策的调整方向。厘清这些问题对于当前中国应对美国退出量化宽松政策以及最近开始的欧洲和日本的量化宽松政策的冲击具有重要政策指导意义,本文也正是围绕上述问题展开。

二、文献综述

虽然我国尚未完全放开资本管制,但是相关研究和种种迹象表明,亚洲金融危机之后短期资本大规模流入和流出中国的现象比较明显(Ljungwall & Wang,2008;张明,2011)。根据国际资本流动的“不可能三角”理论,短期资本的流动会对中国货币政策和汇率政策的实施效果产生严重的冲击,因此理论界和政策界一直以来非常关注中国的短期资本流动问题。本部分我们将首先梳理一下有关中国短期资本流动的研究文献,然后对有关量化宽松政策影响中国短期资本流动的研究文献进行简单的述评。

(一)关于中国短期资本流动的研究

关于中国短期资本流动的研究主要侧重于分析短期资本流动的规模和影响因素,以及短期资本流动给中国经济带来的影响。首先,关于中国短期资本流动规模的研究主要侧重于分析不同统计口径下面中国短期资本流动规模的异同。目前,在国际资本流动的统计方面,World Bank(1985)等提出了不同的统计方法,刘莉亚(2008)和张明(2011)的研究发现应用国际上通行的几种统计口径测算的中国短期资本流动规模大同小异。其次,在对中国短期资本流动的影响因素分析方面,既有的研究主要集中于考察不同的经济变量对于中国短期资本流动的影响。其中,陈浪南和陈云(2009)应用ADRL-ECM方法分析了中国短期资本流动的影响因素,结果表明,从长期来看,人民币汇率预期变化率和中美利差是一些短期资本流动的显著因素;而短期来看,人民币汇率、国内外利差和房地产收益率等因素的影响有显著的滞后效应;吕光明和徐曼(2012)基于月度数据的三因素动因VAR模型的分析表明,预期汇率变化的影响最大,股价和房价的影响其次,套利因素的影响很小。最后,在关于短期流动资本对中国经济影响的研究中,既有的研究主要关注对中国货币政策的影响,其中周建珊(2013)的研究表明,国际短期资本每流入1亿元,将使得中国以外汇占款形式的货币投放增加0. 495亿元,而袁仕陈和何国华(2013)的研究却表明由于中国央行的冲销作用十分明显,国际资本流动对于中国基础货币和货币供给的影响作用非常微弱。

(二)量化宽松影响中国短期资本流动的研究

美国量化宽松政策实施以来,国际上对于其可能产生的影响非常关注,其中重要的一项内容就是考察其是否会致使国际资本的跨国流动。Suttle et al. (2009) 的研究指出美国等国的量化宽松政策是资本流入新兴市场经济体的重要推动因素,会引发对新兴市场经济体资产的需求而致使资本流入这些国家。而具体到对量化宽松政策引起中国国际短期资本流动的研究中,既有的研究主要关注于美国量化宽松政策引起人民币汇率变化以及引起中美利差变化从而致使中国短期资本发生跨国流动。 宾建成等(2013)的研究表明美国利率的变化对我国短期资本流动具有短期推动作用,但长期内趋于平衡;美国直接量化的货币政策会造成我国短期资本的大量流入。而陈辉和汪前元(2013)的研究则表明,金融危机以来我国短期资本流动的模式变得非常复杂,从总体上来看中国短期资本流动的水平有所降低。

上述研究对中国短期资本流动的影响因素以及量化宽松政策实施以来对中国短期资本流动的影响机制都做了比较详细的分析,但忽视了量化宽松政策本身在力度和方向上是随时间变化的,而这种变化性在不同时段对中国短期资本流动的影响势必也是不同的。实际上,美国量化宽松政策是依据美国自身经济形势而随时调整的,忽视这个特点来分析其对中国短期资本流动的影响就会得到一种静态的结论,特别是美国正式退出量化宽松之后会对中国短期资本流动将产生何种影响,如果不从动态的角度进行分析将很难得到信服的结论。由于既有的研究限于VAR等研究方法固有的不足没有分析量化宽松政策的变化对中国短期资本流动的动态影响,本文将利用时变参数状态空间模型(TVP Model)对上述问题进行分析,因为这种模型的估计参数是时变的而非一个固定不变的数值,能够更好地从时间维度上分析量化宽松政策的变化对中国短期资本流动的动态影响。

三、变量构造与数据说明

为了分析量化宽松货币政策对中国短期资本流动的动态影响,我们首先需要选取与量化宽松政策高度相关的经济变量。本部分我们将进行变量构造,并对相应数据进行处理。

(一)变量构造

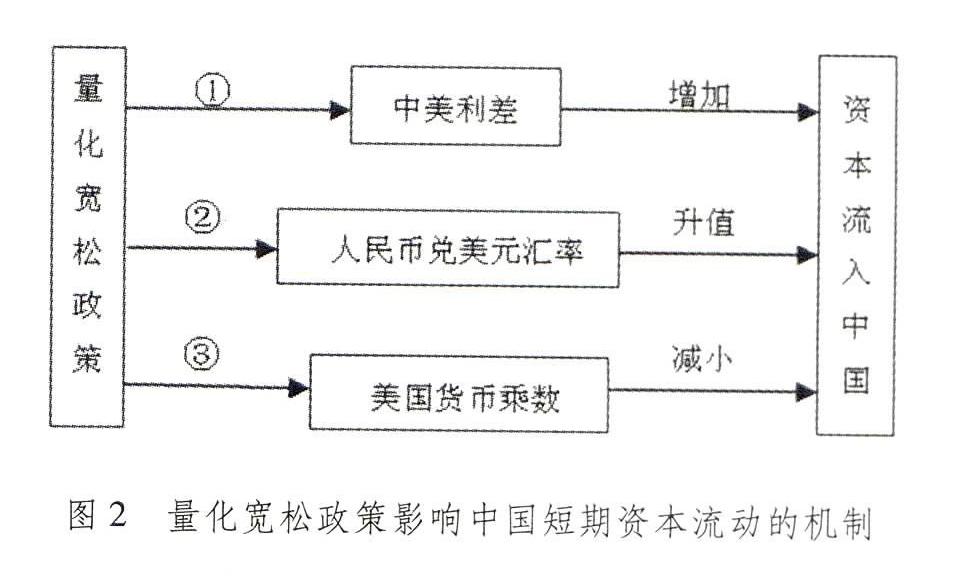

根据上面的文献综述,在讨论短期资本流动时,利差和人民币汇率是常用的两个解释变量,而本文认为这两个变量也可以用来解释图2所示量化宽松政策与中国短期资本流动的关联性。

图2 量化宽松政策影响中国短期资本流动的机制

首先分析量化宽松政策引起中美利差从而影响中国短期资本流动的机制。美国量化宽松政策的主要目的之一就是压低美国的基准利率以降低企业的融资成本,刺激总需求,结果就使得中美形成了利率差,如图2中的渠道①所示。实际上,自2007年底以来,美国联邦基金利率迅速下降至0. 05%的水平,与中国基本上维持了3%-4%的利差,这会致使资本为套利而流入中国。因此,中美利差的存在可以看做是美国量化宽松引起中国短期资本流动的一个解释变量。其次,就汇率传递渠道来说,根据传统的货币主义理论,一国货币超发会引起该国汇率贬值,因此量化宽松政策会引起人民币兑美元汇率升值而使得套利资本流入中国,即图2中的渠道②所示。实际上,在2005年人民币“汇改”之后,人民币兑美元恢复了有管理的浮动,但是随着金融危机和量化宽松政策的推出,人民币又维持了相当一段时间的钉住美元时期,随后随着资本的流动和人民币汇率制度改革的需要,人民币兑美元又开始持续小幅升值,直到退出量化宽松之后,人民币兑美元汇率的升值趋势停止,双向波动态势明显,表明人民币兑美元受量化宽松政策的影响也非常明显。

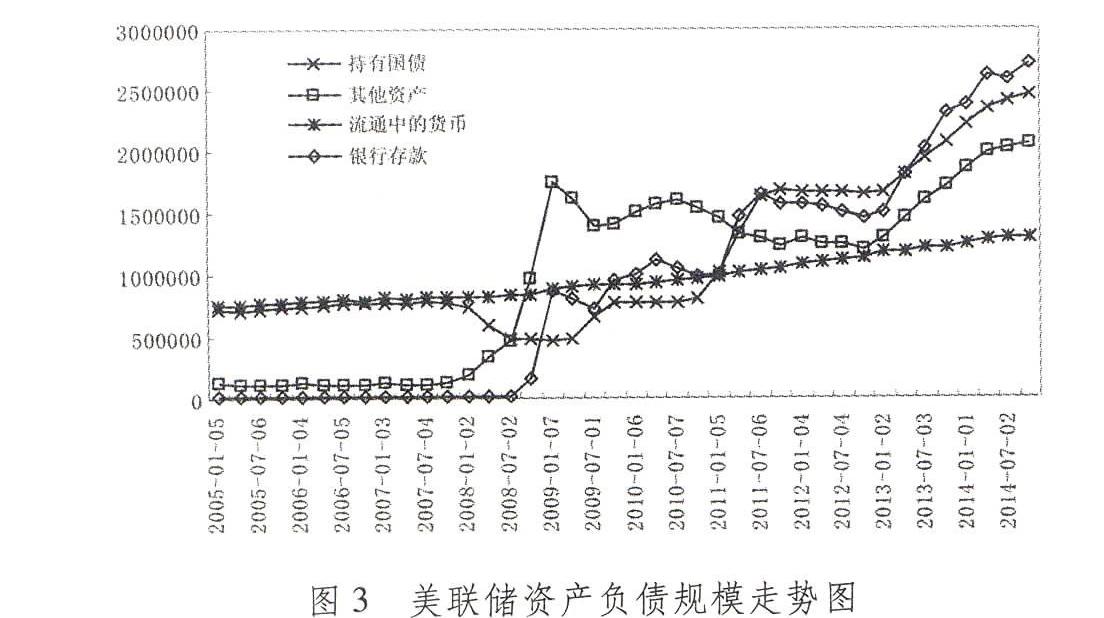

上述利差和汇率变化分别代表国际资本为了“套利”和“套汇”而进行跨境流动。在选取了这两个解释变量之后,我们认为还有必要选取一个解释变量来代表美国货币存量的变化,以直接度量量化宽松期间美国巨量的货币投放产生的溢出效应对于中国短期资本流动的影响。美国过去三轮量化宽松政策通过“大规模的资产购买”(Large Scale Asset Purchase,LSAP)向市场投放了大量的基础货币。如图3所示,自2008年以来,美联储的资产负债表规模迅速扩张,其资产方中“持有国债”和“其他资产”的规模都在2008年之后迅速上升,其中“持有国债”规模的增加说明美联储以常规的货币政策渠道投放了巨量的基础货币,而“其他资产”主要包括美联储购买的MBS以及一些特殊金融机构纾困资产(例如Maiden Lane LCC和AIG项目),说明其同时也在以非常规的形式投放基础货币。而从美联储的负债方来看,“银行存款”上升地非常迅速,这在一定程度上说明量化宽松政策的失效,因为银行等金融机构获得美联储发行的基础货币之后并没有贷款给企业和其他金融机构,而是将这部分货币转存到美联储,使得银行的超额存款准备金剧增,从而使得美国的货币创造乘数下降。

图3 美联储资产负债规模走势图

注:图中为2005年1月至2015年1月的每周统计数据(图中有删减),单位为百万美元。

数据来源:美联储官方网站:http://www.federalreserve.gov/。

根据上述分析,量化宽松政策引起美联储资产负债表的变化可以通过美国货币乘数的变化集中体现出来,如图4所示。由于量化宽松以来,美国基础货币M1迅速上升③,但是广义货币M2的上升速度却没有改变,这使得美国的货币乘数在2008年之后迅速下降④(如图4中的USMM所示)。但是与此同时,图4显示中国的货币乘数CHMM却在2008年之后有较为明显的上升趋势,说明在此期间中国广义货币增长的速度比其基础货币增长的速度要快得多。对比USMM和CHMM的不同变化趋势,一个可能的解释就是在量化宽松期间,美国部分基础货币投放没有参与美国金融体系的货币创造而是以热钱的形式流入中国,加速了中国广义货币的创造和扩张。其具体的渠道之一就是量化宽松使得美元充斥国际金融市场,从而使得中国企业从国际金融市场的融资规模大为增加,刺激资本流入中国。因此,我们可以将美国的货币乘数USMM作为一个解释变量,其具体的影响机制即图2所示的渠道③。将美国的货币乘数作为解释变量而不简单地将美国的M1或M2作为解释变量的另外一个好处就是货币乘数能够同时反映基础货币和广义货币的此消彼长的关系, 从而能够更为精确地衡量量化宽松政策引起美国不同层次货币量的变化对中国短期资本流动的影响。

图4 中美两国的货币乘数走势图

注:图中CHMM和USMM分别表示中国和美国的货币乘数,左边纵轴表示中国货币乘数刻度轴,右边纵轴为美国货币乘数刻度轴。中美两国的数据均为2005年第1季度至2014年第4季度的季度数据。图中虚线表示2008年第二季度。

数据来源:中国的数据来自于中国人民银行官方网站:http://www.pbc.gov.cn/;美国的数据来自于美联储官方网站:http://www.federalreserve.gov/。

(二)结果分析

在得到模型的估计结果之后,我们就可以分析量化宽松政策变化对于中国短期资本流动的动态影响。从分析的时间和方法来看,一方面,为了应对这次金融危机,美联储从2007底就开始调低利率,直到2014年10月彻底宣布结束资产购买计划,期间美联储的货币政策称为“非常规”(unconventional)的货币政策,因此我们可以将本文选取的整个样本时段作为一种广义的量化宽松政策窗口期以分析其对短期资本流动的影响;另一方面,我们也可以将图1阴影部分作为狭义的量化宽松政策窗口期以观察其对中国短期资本流动的影响。

图5至图7所示分别为中美利差、人民币兑美元汇率和美国货币乘数对中国短期资本流动的影响弹性系数,图中分别用SV1F、SV2F和SV3F表示。由于我们对中美利差、人民币兑美元汇率和美国货币乘数都取了对数,因此这些弹性系数就代表着上述三个经济变量变化1%引起的短期资本流动量。

1.中美利差的动态影响弹性分析。从2008年以来,中美利差一直为正且绝大多数时间保持在2%以上的水平。为了稳定从2007年末开始的金融危机蔓延的局势,美联储在2007年末期开始下调利率,联邦基金利率从2007年11月的5.2%迅速大幅度调低到2008年末的0. 05%的超低水平并一直持续到2014年末。虽然美国在2014年宣布退出量化宽松货币政策,但对于是否加息在美联储内部尚存在分歧。在美联储2015年1月27日召开的货币政策例会上,大部分的与会官员认为过早的加息有可能损害经济和就业市场上的稳步复苏,不利于实现充分就业和2%的通胀目标,因此美联储在加息方面仍显得非常谨慎。

虽然自2008年以来中美一直保持较高的利差,但是图5显示利差的弹性SV1F波动性却比较大。具体来看,在2008年上半年,由于美联储突然大幅度降低利率,造成中美间短时期内巨大的利差,这对于短期资本的流动是一个巨大的冲击,因此在此时段内SV1F的值很高,说明短期资本流动对于中美高利差的突然形成非常敏感。但随着短期冲击过后,中美利差的弹性系数逐步走弱,尤其是2013年以来利差弹性系数明显变得平坦,这是与同期中国的利率市场化改革是高度相关的,因为利率市场化的改革加大了国际短期资本流入中国套利的风险,从而对于中国短期资本的流动有一定的抑制作用。另外,图5显示SV1F在2008年之后围绕0上下呈周期性波动,表明中美利差波动确实是图1所示的中国短期资本周期性流动的重要影响因素。再具体到SV1F周期性波动的形态来看,三轮量化宽松时期基本上都对应着SV1F向上走的过程,说明要么量化宽松政策的实施通过中美利差渠道使得短期资本加速流入中国,要么是量化宽松政策的实施改变了中国短期资本流动的方向,从流出转向流入。这说明量化宽松政策对于中国短期资本流动确实会形成周期性的影响,从而能够解释图1所示量化宽松政策与中国短期资本流动在时间上的关联性,也说明图2中资本流动的利差影响机制是成立的。

图5 中美利差弹性系数

值得注意的是,图5显示随着美联储在2013年末宣布正式退出量化宽松政策以后,SV1F值也开始由正转负,说明虽然中美利差仍然维持正值,但是短期资本已经开始有撤离中国的趋势,因此中国短期资本流动对于量化宽松政策方向性的变化非常敏感。

2.人民币兑美元汇率的动态影响弹性分析。由于我们应用的是直接标价法汇率,因此如果图2所示的汇率影响渠道成立,人民币兑美元汇率对中国短期资本流动的动态影响弹性系数值应该为负,因为人民币兑美元汇率升值(汇率值变小)会使得资本流入中国。

图6 人民币兑美元汇率弹性系数

图6所示即为人民币兑美元汇率对中国短期资本流动的弹性系数,图中用SV2F表示。从图6来看,除了2008年上半年之外,其他时间内SV2F值都为负,说明量化宽松期间图2所示的短期资本流动的汇率渠道也是成立的。但是,虽然在样本时段内人民币兑美元汇率一直保持升值的态势,但是SV2F却越来越靠近0,说明中国短期资本流动的汇率弹性值也在不断走弱。而从三次量化宽松政策实施窗口期来看,第一次量化宽松政策执行时期,由于人民币重新钉住美元,所以SV2F的值也比较稳定,但是在随后的第二轮和第三轮量化宽松时期,虽然人民币兑美元汇率都在大幅升值,但是SV2F的绝对值却没有相应的变大,说明资本流动对于人民币兑美元汇率的变化正变得越来越不敏感。究其原因在于市场对于人民币汇率均衡值的判断和人民币汇率形成机制的进一步完善:一方面,2005年人民币汇率制度改革以来,人民币兑美元汇率基本呈现了升值的态势,这一态势在后两轮的量化宽松时期表现得尤其明显,因此市场对于人民币汇率接近均衡汇率的判断基本达成一致;另一方面,随着人民币汇率形成机制的不断完善,比如日波动幅度的加大,过去那种短期资本单向对赌人民币汇率升值以套汇获利的风险变大,所以虽然样本时段内人民币兑美元维持升值走势,但是短期资本流动对于汇率的变动越来越不敏感。因此,我们应该进一步完善人民币汇率形成机制,这不仅有利于抑制短期资本的套汇流动,也有利于当前中国应对美联储退出量化宽松带来的冲击影响。

3.美国货币乘数的动态影响弹性分析。上文我们构造美国货币乘数的方法是M2/M1,即美国广义货币量和基础货币之比,因此如果该比值下降,说明美国投放的部分基础货币并没有在美国的金融系统里面进行广义货币的创造,而是有可能以“热钱”的形式流入中国等国家。由于图3显示2008年以来美国货币乘数一直呈现下降的趋势,按照图2所述的影响机制,在量化宽松政策的影响下,美国货币乘数的弹性系数应该为负值。

图7 美国货币乘数弹性系数

图7所示即为美国货币乘数对中国短期资本流动的弹性系数,图中用SV3F表示。图7显示除了2008年上半年SV3F明显为负值之外,其他时间SV3F的值一直在围绕0附近周期性波动,并没有明显的为负值,说明在整个样本时段内来看,美国不同层次货币存量的变化对于中国短期资本流动的影响弹性在减少,这与量化宽松以来中国加强部分资本流动的临时性管制有关。实际上,在美国推出量化宽松政策之后,曾一度引发了国际上的资本管制潮,而中国从2008年以来随着房地产价格迅速攀升,资产泡沫问题逐渐突出,也加强了局部的资本管制。但是,从具体的三次量化宽松政策执行窗口期来看,SV3F的值都是在走低,说明在量化宽松执行窗口期,美国不同货币层次的变化确实对于中国短期资本流动有影响,即美国货币乘数的收缩使得短期资本加速流入中国,或者逐渐改变了短期资本流出中国的方向。

五、结论与启示

本文的分析表明,美国量化宽松政策对中国短期资本流动的影响具有如下两方面的特点:一是在样本时段内,中美利差、人民币兑美元汇率和美国货币乘数的变化对于中国短期资本的流动都有明显的影响,但是从时间上来看,其影响的弹性系数在不断走弱;二是存在着量化宽松政策通过上述三个变量影响中国短期资本流动的渠道,特别是在量化宽松政策推出之初和退出之际对中国短期资本流动形成了巨大的冲击,说明中国短期资本流动对量化宽松政策方向性的变化非常敏感。

上述结论对于中国应对当前国际量化宽松政策变化新局面的挑战具有重要的政策指导意义。首先,虽然美联储宣布退出了量化宽松政策,但是其真正的加息周期尚未到来,而我们的分析表明中国短期资本流动对于中美间的利差是比较敏感的,所以一旦美国进入加息周期,短期资本有可能大幅流出中国;其次,欧洲和日本量化宽松政策已经出台,其对于中国短期资本的流动势必也会形成冲击。面对这些不利冲击的影响,一方面,中国应该继续加大利率市场化和人民币汇率形成机制改革的力度,以加大国际短期资本进入中国套利和套汇的风险与成本。根据本文的分析,利率和汇率波动对于中国短期资本流动的弹性系数是不断减弱的,这与同期内中国不断推进的利率市场化和汇率形成机制的改革不无关系。而美国量化宽松政策的退出也给中国利率市场化和人民币汇率形成机制的改革提供了新的契机,因为美国货币政策正常化分化了人民币升值的预期,减弱了资本流入中国的动机。另一方面,为了应对国际储备国量化宽松政策产生的过多货币可能以“热钱”形式进入中国的问题,中国的金融监管当局应该适当加强资本流动的临时性监管,并进一步完善对短期资本流动的检测、预警和管理机制,严防非正式和非法资本的不规则流动,加大惩处力度。

总的来看,美国量化宽松政策的退出及欧洲和日本量化宽松政策的出台,对中国来说机遇与挑战并存,只要我们政策实施得当,就可以化不利为机遇,以进一步推进中国利率市场化和人民币汇率形成机制的改革,从而有利于我们应对外部不确定性的影响,促进我国国际收支趋向平衡。

注释:

① 本文关于美国量化宽松政策实施时间的划分依据来自于中国人民银行2014年4月29日发布的《中国金融稳定报告(2014)》。

② 本文借鉴Michaelson(2010)及赵文胜等(2011)的方法,计算短期资本流动的公式为“短期资本流动=外汇储备增量-贸易顺差-FDI”。

③ 衡量美国基础货币的M0数据没有统计,我们用M1代替。

④ 我们用美国的M2/M1表示美国的货币乘数USMM,而用中国的M2/M0表示中国的货币乘数。

参考文献:

[1] Ljungwall,C.,Z.,Wang. Why Is Capital Flowing out of China?[J].China Economic Review,2008(3):359-372.

[2] 张明. 中国面临的短期国际资本流动:不同方法与口径的规模测算[J].世界经济,2011(2):91-103.

[3] 刘莉亚. 境外“热钱”是否推动了股市、房市的上涨?: 来自中国市场的证据[J]. 金融研究,2008(10):86-97.

[4] 陈浪南,陈云. 人民币汇率、资产价格与短期国际资本流动[J]. 经济管理,2009(1):55-62.

[5] 吕光明,徐曼. 中国的短期国际资本流动——基于月度VAR 模型的三重动因解析[J]. 国际金融研究,2012(4):61-68.

[6] 周建珊. 国际短期资本流动及其对我国货币政策的影响研究[J]. 经济问题,2013(4):51-54.

[7] 袁仕陈,何国华. 中国国际资本流动的货币效应[J]. 经济评论,2013(2):102-111.

[8] Suttle,p.,Huefner,f.,and,R.,Tailor. A. Capital Flows to Emerging Market Economies[R].IIF Research Note,2009-01-27.

[9] 宾建成,詹秀花和王凯.美国量化宽松货币政策对中国短期资本流动的影响分析[J]. 财经理论与实践,2013(3):15-19.

[10] 陈辉,汪前元.金融危机对我国短期国际资本流动影响的实证分析[J]. 国际经贸探索,2013(8):65-77.

[11] Hamilton,J. Time Series Analysis[M].Princeton University Press,1994.

[12] 高铁梅. 计量经济分析方法与建模[M].北京:清华大学出版社,2008.

The Dynamic Effect of US Quantitative Easing Policy on China′s Short-Term

International Capital Movement——A Study based on Time Varying

Parameter Model

LIU Yao-cheng

(School of Business, Soochow University, Suzhou 215021, China)

Abstract: After the international financial crisis broke up in 2008, among the three main international reserve countries, the United States has implemented and ended its QE policy, but Europe and Japan have just announced their new QE policy, which will surely have uncertain impact on China′s short-term international capital movement. This paper studies the impact of US QE police on China′s short-term international capital movement based on a time-varying parameter model, finding the elasticity of impact coefficient of China-US interest rate difference, RMB exchange rate and American monetary multiplier on China′s short-term international capital movement varies but their variance becomes smaller as time goes on, and QE indeed affect greatly China′s short-term international capital movement, especially when it starts and ends.

Key words: quantitative easing; capital movement; TVP Model

(责任编辑:张曦)