我国物流金融发展解析

2016-05-14 11:43周启清尹盼盼周若男

经济师 2016年6期

周启清 尹盼盼 周若男

摘 要:物流金融是金融创新的热点,满足了金融机构、物流企业、中小企业的共同需求,受到了业界的广泛关注。在我国经济增速放缓的大环境下,发展物流金融,意义重大。文章分析了我国物流金融的主要业务模式及发展状况,提出了金融创新、降低融资成本、基于物流园区发展物流金融业务、加强物流金融风险管理等建议,以期促进我国物流金融的健康有序发展。

关键词:物流金融 风险管理 金融创新

中图分类号:F592;F830 文献标识码:A

文章编号:1004-4914(2016)06-027-03

一、背景

我国的物流企业多为中小微型企业,其多、小、散、差、弱,可抵押资产少,一体化服务能力欠缺,融资难和融资贵问题突出,转型升级困难。而现存解决中小企业融资瓶颈的方案主要是,鼓励中小商业银行专做中小企业信贷业务,设立担保公司等中介机构,但其使融资成本升高。而我国的银行则面临缺乏优质客户资源,不良贷款的反弹压力大,再加上互联网金融的冲击,盈利幅度明显收窄,正在迫切寻找一个新的利润增长点。在此背景下,物流金融这种基于金融服务于实体经济的创新型融资模式,愈来愈受业界的关注。

二、国内外研究现状

1.国外研究现状。最早研究物流金融的是Friedman(1942),他从法律的视角探讨了物流金融的存货质押模式与应收账款模式{1}。Robinson(1981)总结归纳了物流金融的发展演进及其特点{2}。Lacroix与Varangis(1996)对发展中国家开展物流金融的条件进行了研究{3}。Tyrone(2004)探讨了引入第三方物流公司对物流金融风险管理的影响{2}。Ying Yan与Bin suo(2013)对物流金融业务的风险识别进行了研究{4}。

2.国内研究现状。陈淮(1987)提出构建物资银行的设想,带有很强的计划经济痕迹{5}。张平祥,韩旭杰(1997)提出仓单质押的概念{6}。1999年,中储运总公司与银行联手开发了第一笔物流金融业务。罗齐、朱道立(2002)提出“融通仓”概念,指出了面向供应链的物流金融{7}。邹小芃,唐元琦(2004)在我国最早提出“物流金融”概念{8}。李严锋(2008)在《物流金融》一书中探讨了物流与金融结合的理论基础,指出了物流与金融结合的必然性和前提条件。李毅学(2010)基于金融系统工程的思想构建了物流与供应链金融创新下存货质押融资三维管理框架,从系统整体出发,根据存货质押融资的特点,对其风险来源进行了系统的识别和评估{9}。

新常态下我国商业银行积极开展物流金融业务,物流金融领域不断创新,基于在前人基础上开展进一步研究的考虑,文章对我国物流金融发展进行了解析。

三、物流金融业务模式简介

物流金融目前还没有一个统一的定义。本文认为,物流金融是指第三方物流提供商在供应链业务活动中,运用金融工具有效地组织和调剂物流领域中货币资金的运动,使物流产生价值增值的融资活动{10}。物流金融的核心在于物流融资,具体操作模式有仓单质押、保兑仓、海陆仓等。

1.按金融在物流中的业务内容分类。根据金融在现代物流中的业务内容,物流金融可分为物流结算金融、物流仓单金融、物流授信金融。物流结算金融是指利用各种结算方式为物流企业及其客户融资的金融活动,目前主要有代收货款、承兑汇票、垫付货款等业务形式。

2.按物流金融模式分类。

(1)动产质押融资模式。动产质押融资,又称存货质押融资,是指融资企业将动产作为担保出质于银行,并将质物交付给第三方仓储企业进行保管,以获得贷款的行为,分为静态质押动产融资和动态质押动产融资(详见表1)。

物流金融以物的流动为核心,所以存货质押融资业务始终是物流金融的核心环节。存货质押融资业务又有委托质押监管、银行统一授信和物流银行三种具体操作模式。委托质押监管模式,是银行直接贷款给中小融资企业,风险高,存在一定的委托监管成本;银行统一授信模式,是银行通过与物流企业合作,可以规避一定风险,并提高融资效率;物流银行模式,则由于我国银行分业经营的限制,暂时还未用于实践。

(2)融通仓业务。融通仓业务分为仓单质押业务、保兑仓业务、海陆仓业务。

标准仓单质押融资:仓储公司开出标准仓单,借款企业以此为据向银行申请贷款,分为静态仓单质押融资模式和动态仓单质押融资模式。

具体的仓单质押融资业务的运作方式有以下几种:

保兑仓模式(见图4)。

海陆仓模式:又称信用证担保业务,涉及的主体是物流企业、金融机构、进出口商、国外的商品出口商(见图5)。

保兑仓与海陆仓业务的区别在于,保兑仓业务是先有票再有货,仓单质押业务是先有货再有票,而海陆仓业务是仓单质押业务在进出口贸易中的推广应用。对企业而言,海陆仓模式融资的风险最大,保税仓模式的风险小。

(3)应收账款质押模式。应收账款是指卖方以应收账款为标的的权利质押,由银行为卖方提供融资的业务模式。

(4)国内保理业务。国内保理业务分为有追索权国内保理业务和无追索权国内保理业务。有追索权国内保理业务是指卖方将符合银行或保理商规定且经银行或保理商认可的应收账款债权转让给银行或保理商,如果应收账款债权不能如期、足额回收,将由卖方负责等额回购,银行或保理商拥有对卖方的追索权{10}。无追索权国内保理业务则是指如买方因信用问题而到期不付款时,银行或保理商在保理协议约定的范围内对卖方承担担保付款的责任或免除对卖方的追索权{10}。

四、我国物流金融业务发展状况

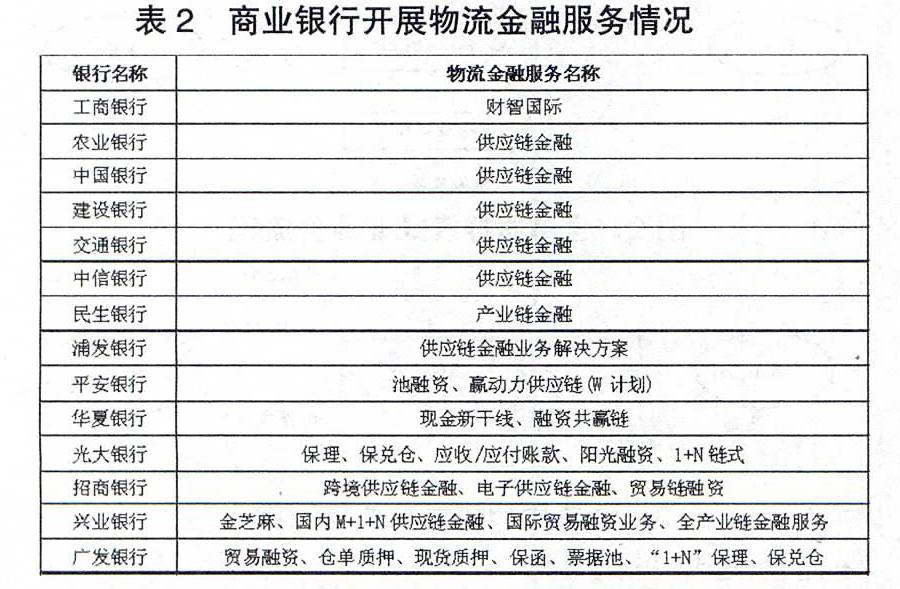

1.物流金融业务各主体的参与状况。我国的物流金融业务整体上呈现两级分化。物流企业方面,中储、中外运、中铁物流、中远物流、中国邮政、铁龙物流等国有大型控股物流企业较早地参与了物流金融,并取得了一定成果;民营中小型物流企业由于规模较小,业务单一,对物流金融业务的参与度低,大部分从事代收货款等常规的物流金融业务或未涉及物流金融服务。银行方面,股份制商业银行起步较早,如中国工商银行、建设银行、平安银行、广东发展银行、招商银行、中信银行将物流与供应链金融业务作为战略选择,存货质押、仓单质押等业务逐步开展,正在形成物流金融体系。但商业银行大多称物流金融为供应链金融,股份制商业银行的物流金融服务开展面比四大国有银行广,创新形式也较四大国有银行多(见表2)。

2.物流金融业务的相关法律体系建设情况。我国关于担保的法律体系的建设分为两个阶段:第一阶段,改革开放初期,我国颁布了《技术合作法》、《经济合同法》,各大国有商业银行出台了一些关于贷款的相关细则。第二阶段以《担保法》的实施为标志。1995年6月30日,全国人大常委会通过了《中华人民共和国担保法》。随后,国家又陆续颁布了《合同法》、《银行法》、《商业银行法》、《票据法》、《物权法》。这些法律条款为我国的贷款担保构造了一个较为系统和完整的法律体系。但物流金融在我国是一个新兴的业务领域,其发展时间短,法律法规上仍存在着问题。如我国法律及行政法规中并没有明确规定仓单质押的登记部门,大陆有中国人民银行征信中心应收账款质押登记系统等16家动产质押登记机构{11},其分布不集中、标准不统一,造成了现实运作中的混乱;又如,电子仓单难以实现权利凭证的现实交付等。

3.获得物流金融服务的产业类型众多。银行乐于接受价值相对稳定、流动性强、变现容易的商品的质押,如农林牧渔业与石油化工业的质押商品,目前已有许多行业获得了物流金融服务,但仍有一些的行业不在服务范围(见表3)。

五、对我国物流金融业务中相关问题的解析

1.物流金融对中小融资企业的支持力度不足。银行在质押物的选择上只接受价值相对稳定、流动性强的大宗商品,但中小企业的存货主要是原材料、半成品、非大宗商品的产成品;银行动产质押的贷款规模多在1000万元以上,由此推断,融资企业的库存货值应在2000~3000万元以上,而中小企业的库存较少达到这个水平;从动产质押效率看,即使符合银行动产质押的条件,仍需层层审批,企业获得贷款的周期在2~3个月以上{12}。

2.物流金融业务运营混乱。目前金融机构和物流企业尚未形成统一的行业运营管理规范和标准,往往是企业各自制定,或在每一笔具体业务中临时制定业务方案。同时物流金融业务参与各方对风险规避、风险危害认识不足,并未形成系统的风险规避和突发事件的应急机制。

3.物流企业的服务水平低下。一方面,具有标准仓库管理的仓储物流企业数量有限,少有企业能满足银行开展标准仓单质押业务的要求;另一方面,很多仓储物流企业操作不规范,存在货物存放不分区、出入库随意、冷链储藏技术不到位等问题。

4.物流金融业务发展不平衡。物流金融业务开展在我国两极分化严重。一方面,东部沿海的物流金融业务发达,西部地区的物流金融业务尚在起步阶段,两者对物流金融的需求类型不同。东部地区的产业链处在成长期,对信息类、长期融资类物流金融需求旺盛。内陆地区,特别是广大的西部地区的产业链尚在孕育期,需要大力发展短期信贷类、结算类、保证类物流金融。另一方面,国有大型控股物流企业较早地参与了物流金融,而中小型物流企业对物流金融业务的参与度低,其大部分从事代收货款等常规的物流金融业务或未涉及物流金融服务。

六、对我国物流金融业务的建议

1.开展进一步的金融创新。物流金融的健康、高速发展离不开创新,但创新要把握物流+金融、、共赢、降低成本等原则,建议从三个方向进行创新:(1)加入新的担保物。(2)选择新的物流金融业务模式。如加强物流金融与互联网的结合,开展线上服务,提供线上申请、系统授信、自动核准等服务;又如改变物流金融业务相关费用的支付方。(3)探讨仓单的货币价值,提供出质仓单转让服务。

2.降低融资成本。物流金融的优点之一是融资成本低。就成本的预测与控制,推荐层次成本分析法与系统成本控制法。银行授信给物流企业,建立中小企业信用数据库,通过“项目”的形式批量处理中小型企业的授信;融资方通过物流协会与银行进行协商谈判,力争将整体利率水平降低;物流企业可以加强对仓库管理,如优化仓储布局设计与作业。

3.加强物流金融业务的风险管理。风险管理的方法分为风险规避、风险控制、风险自留与风险转移,在此处我们只讨论风险的转移和控制。

(1)风险转移。风险的转移在于明确风险划分和引进保险制度。明确风险划分,解决质权纠纷风险问题,关键是双方在签订合同时要明确质权,实现货物的特定化。引进保险制度分三个层次,初级是购买保险公司设立针对物流金融的专门险种,中级是银行同保险公司签订战略合作协议,高级是银行成立从事保险业的子公司,如中银保险。

(2)风险控制。理论上,建议采用灰色多层次评价方法解决物流金融的突发事件预警和评价问题;实际操作上,建议从以下方面开展:一是加强相关主体的专业能力,如培养从事物流金融的专业人才、大力发展第三方综合物流企业、成立第三方专业估值机构等。二是实现物流金融业务标准化,如业务流程标准化、填报票据标准化、担保物价值评估标准化、仓单标准化、信息统计口径统一化等。三是解决质押物的变现问题。四是解决质押物的监管问题,其关键在于加快信息产业发展,要整合银行的全国清算网络和第三方物流公司的全国信息服务网络,在大数据的支持下发展物流金融,实现监控全程化、远程化。

4.基于物流园区发展物流金融业务。大力发展物流园区是我国发展物流产业的主要措施之一。根据最新国家规划数据,全国共计29个一级物流园区布局城市,70个二级布局城市。在我国,发展物流金融离不开物流园。基于物流园区发展物流金融有两种模式,完全自营物流金融模式、融通仓模式。完全自营物流金融模式的要求过高,不能普遍适于我国。因此我们需要利用物流园区物流聚集、仓储便捷、信息聚集、借贷具有优势的特点,发展具有物流园区特色的新型物流金融模式。

[本文系陕西省自然科学基础研究计划项目(2014JM2-7133),陕西省社会科学基金(编号:2015D044)阶段性研究成果]

注释:

{1}Daniel M Friedman. Fied warehousing[J].Columbia Law Review,1942,42(6):312—318.

{2}王惠.物流企业主导下物流金融的新盈利模式及风险管理[D].厦门大学,2014-5.

{3}Lacroix R,Varangis P. Using warehouse rexeipts in developing and transition economics[J]. Finance and Development,1996(9):36—39.

{4}Ying Yan,Bin Suo. Risks Analysis of Logistics Financial Business Based on Evidential Bayesian Network[J].Mathematical Problems in Engineering.2013,pl-8.

{5}陈淮.关于物资银行的设想[J].中国工业经济研究.,1987(3)

{6}张平祥,韩旭杰.粮棉油贷款仓单质押的意义与建议[J].山东金融.,1997(6)

{7}罗齐,朱道立.第三方物流服务创新:融通仓及其运作模式初探[J].中国流通经济,2002(2)

{8}邹小芃,唐元琦.物流金融浅析[J].浙江金融,2004(5)

{9}汤晓丹.以物流金融为基础的物、银、企合作平台搭建构想[D].西南财经大学,2013

{10}周启清.现代物流与供应链金融创新研究[M].新华出版社,2015

{11}陈雄伟.中小企业融资之金融仓储融资模式研究[D].西南财经大学[D],2012

{12}孟魁.促进我国物流金融发展的对策研究[J].经济纵横,2013

(作者单位:陕西国际商贸学院 陕西西安 712046)

[作者简介:周启清(1966—),男,河南信阳人,经济学博士,陕西国际商贸学院副教授,研究方向:金融工程与风险管理研究;尹盼盼(1992—),男,陕西安康人,经济学学士,研究方向:金融理论;周若男(1993—),女,湖北孝感人,经济学学士,研究方向:企业投融资]

(责编:若佳)

猜你喜欢

世界最新医学信息文摘(2021年12期)2021-06-09

科学与财富(2016年29期)2016-12-27

中国市场(2016年32期)2016-12-06

中国市场(2016年41期)2016-11-28

当代农村财经(2016年9期)2016-11-22

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国卫生标准管理(2015年1期)2016-01-14

中国工程咨询(2014年8期)2014-02-16