IOC/NOC上游抗压能力大比拼

2016-05-14 02:12济坤

能源 2016年9期

随着低油价时间的延续,各大石油公司上游业务对低油价的抗压能力出现了较为明显的分化。这些IOC们都有着哪些“独门秘籍”?

近期IOC先后发布2016年二季度季报和半年报,披露了大量公司经营业绩方面的信息。若将2014年年初至今的各公司季报、半年报、年报信息综合起来看,还是可以发现一些规律,其中有两个方面的特点比较突出。一是油价下跌以后,石油公司上游盈利能力持续下降,这一点具有普遍性,也是容易理解的。二是各家IOC在业绩下行过程中是否出现由盈转亏以及由盈转亏的时间节点方面的表现有所不同,这一现象折射出IOC上游业务在油价下行过程中抗压能力有所差异。这个问题或许更值得我们重视,个中原因值得探究和分析。

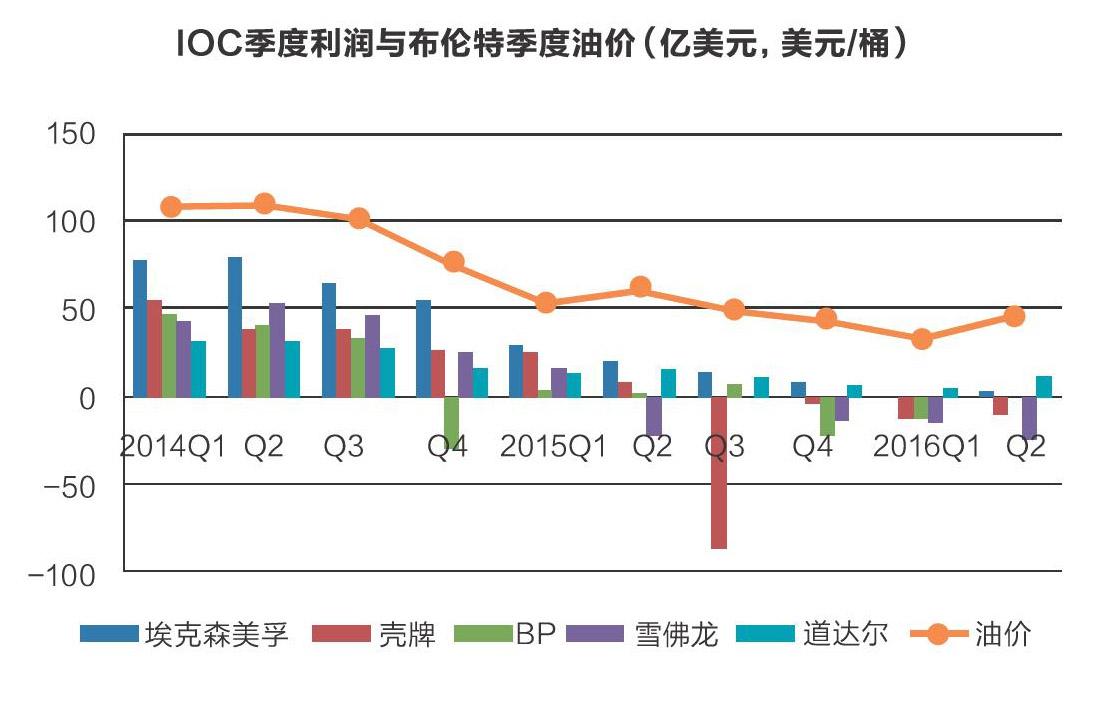

石油公司季度利润与油价

选择季度油价和利润进行比较分析的依据是季度指标较之半年度和年度指标更有时效性,同时兼顾指标数据的可获得性。从横向比较方面看,五大公司当中上游业绩最好的公司是道达尔。该公司的季度利润报表显示,公司自2014年以来上游一直没有亏损过,始终保持着盈利,尽管某些时候盈利并不多。即使在2016年第一季度油价跌至34美元/桶的低位时,道达尔的上游利润依然保持在5亿美元。这5亿美元虽然数额不大,但相对于包括埃克森美孚、BP、壳牌、雪佛龙在内的其他公司经营而言已经算得上是个奇迹了,因为这四家公司在这一时期出现了清一色的亏损。数据显示,2015年一季度亏损额度最大的是雪佛龙,其余依次分别是BP、壳牌和埃克森美孚。

经测算分析发现,各家IOC利润与油价走势基本表现出线性相关关系。笔者以为,可以借助这一规律对石油公司的上游盈亏平衡油价进行比较分析,以此揭示抗压能力。

道达尔的上游业绩缘何独树一帜

道达尔的业绩之所以独树一帜与其上游独特的发展思路有关。具体而言,道达尔公司的上游发展模式有如下特点。经营理念方面,公司强调依靠技术人才和创新提高效率,降低成本,关于这一点应该很好理解,此不赘述。实施路径方面,公司强调突出重点,巩固优势项目,发挥企业特长,这一点同当下行业较为流行的低油价下要重视核心能力和关键技术作用的发挥之说相互契合,表现在比如在深海油气和LNG项目方面 道达尔就一直非常重视。资源战略实施方面,公司非常重视资源永续问题,强调对已发现未开发资源要通过技术创新提高效率等途径进行重新评价以发现机会。这一做法在2015年公司的储量增长中就起到了很大作用。2015年五家IOC中,埃克森美孚、壳牌、BP均出现储量替代率下降,主要受勘探投资下降所致,而道达尔和雪佛龙的储量替代率则出现增长,主要依靠的途径是储量复算。低油价下公司依靠复算手段实现储量增长,在产量保持相对稳定的前提下,没有技术进步和效率的提升是万万做不到这一点的。

道达尔的勘探投资法则对公司上游发展同样起着重要作用。首先是总量控制,2013年勘探投资达到历史高峰,2014-2015均保持在19亿美元左右,占上游勘探开发投资10%。投资的50%的投资用在成熟区(储量已经证实),25%用于在运营油气田的扩边,25%用于新区风险勘探。为了更好的应对低油价给上游带来的挑战。公司还就上游勘探管理机制进行调整,成立了由资深专家组成的勘探管理团队,旨在加强和提高对盆地规律的认识和技术应用效率。

经过对道达尔季度利润与油价走势进行测算发现,道达尔在这一时期的上游盈亏平衡油价在30美元/桶以下,在五家IOC中最低,抗压能力应该最强。2016年第二季度,油价有所回升,季度油价由34美元/桶涨至46美元/桶,道达尔的利润随之增长至11亿美元。这一现象也说明道达尔的盈亏平衡油价至少是低于34美元/桶。

BP和壳牌的“负重前行”推高了公司上游业务盈亏平衡油价

BP公司上游首次出现亏损在2014年的四季度,之后利润有所反弹,2015年前三季度保持小额盈利,到2015年四季度重新又跌至亏损状态。进入2016年后,两个季度均出现亏损且表现出亏损加大趋势。2014年四季度的油价是76美元/桶,2015年四季度的时候油价是44美元/桶。也就是说BP公司上游的盈亏平衡点油价就是应该在在44美元/桶至76美元/桶之间。经过测算和模拟统计发现,BP公司上游的盈亏平衡油价大约在61美元/桶附近,该价格水平正好在这个区间,与两个季度价格均值极为接近,理论上应该有一定的可信性。不过横就向比较而言,BP的这一盈亏平衡点油价较道达尔要高出许多。

壳牌上游出现首次亏损的时间是2015年3季度,之后一直亏损,盈亏平衡油价应该在2015年二三季度油价之间。年度三季度的油价为50美元/桶,二季度的油价为62美元/桶。经模拟测算盈亏平衡点油价为60美元/桶,属于比较高的水平。不过应该考虑公司在2015年三季度的亏损额度较大这一事实。该季度公司的亏损达到了86亿美元,不仅自身环比同比高出许多,而且横向比较也大为超前,对整个评价期的盈亏平衡油价势必起到推高作用。该季度上游之所以大亏损一定与壳牌并购以及整合BG公司的资产有关。并购虽然扩大了公司的资产规模,特别是天然气资产规模,但众所周知的是并购资产需要付出成本。与壳牌的并购“负担”类似,BP公司这一时期的盈亏平衡油价较高与墨西哥湾漏油事故的后续影响一定有关联。墨西哥湾漏油事件迄今已有六七年时间了,但这一事件对BP公司的负面影响还远未完全散去。每年都涉及官司赔偿,且数额不菲,单就这一点对公司的业绩影响就很大,这一历史欠账应该是导致BP公司上游盈亏平衡油价较高的重要原因之一。

由此看来,BP和壳牌上游盈亏平衡点油价较高与其背负的经营负担有关。若没有类似的漏油事件以及大并购事件的影响,BP和壳牌的上游盈亏平衡油价应该有所降低才是。

埃克森美孚和雪佛龙的“无为而治”

之所以说埃克森美孚和雪佛龙“无为而治”,主要是因为这两家公司较之BP和壳牌而言,在过去的近两年时间里没有实施大的并购,也没有类似于官司赔偿这样的历史欠账,而是一如既往的坚持着既定的发展战略和思路,发展模式属于总体稳定型。五大公司当中,除了道达尔之外,上游盈亏平衡点油价较低的当属埃克森美孚了。埃克森美孚上游首次亏损发生在2016年的一季度,且亏损额度仅为1亿美元,该季度的平均油价是34美元/桶。经过测算,埃克森美孚上游盈亏油价应该在36美元/桶上下。二季度油价回升之后,埃克森美孚的利润也随之增长,说明36美元/桶的盈亏平衡油价判断应该是准确的。埃克森美孚的业绩在五大IOC中一直处于前列,很大程度上得益于其严格的投资决策管理制度,笔者曾撰文将其企业文化类比为军事长官式就是基于这一考虑。纵观该公司近两年的表现可以发现,准军事化的企业文化依旧得以保持,这是其传统,恰恰也是埃克森美孚有别于其他公司的地方。

雪佛龙的首次亏损出现在2015年的二季度,该季度的油价为62美元/桶。到2015年的3季度公司仅有1亿美元的盈利,之后一直至2016年二季度上游连续呈现亏损状态,为此基本可以判断雪佛龙的上游盈亏平衡油价在60美元/桶附近,测算油价与这一判断基本一致。值得指出的是,面对油价下行雪佛龙在管理方面有可圈可点之处。比如2015年通过提高在运营项目的管理和技术效率,雪佛龙和道达尔一样依靠储量复算实现储量增长以及储量替代率的稳定的目标。此外,2015年除雪佛龙之外,各家公司的勘探投资都不同程度下降,而雪佛龙却保持了增长。雪佛龙的年报数据显示,2014年公司的勘探投资在20亿美元规模,2015年则达到33.4亿美元,增长幅度达到60%。如果将这一投资结构与雪佛龙的连续三年依靠复算实现储量增长现象联系起来考虑,雪佛龙的勘探投资增长应该有为以后的储量基础稳定做铺垫的打算,这是其储量管理和经营的特点之一。

中外石油公司上游盈亏平衡油价比较

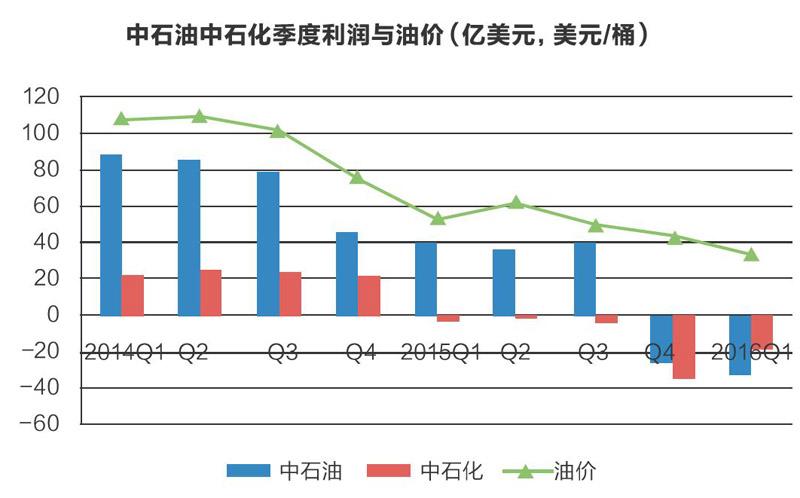

本轮油价下行以来,国内石油公司的经营也比较惨淡,受冲击最大的当属上游业务占优的中石油、中海油等。2014年以来,中石油上游业务首次出现亏损是在2015年四季度,该季度的平均油价为44美元/桶。而2015年三季度的公司上游是有盈利的,该季度油价为50美元/桶。到2016年一季度中石油上游继续亏损,而这一季度油价继续保持了下行,降至34美元/桶。基于经验判断,大致可以认为中石油的上游盈亏平衡点油价在44-50美元/桶之间,经实际的测算模拟值是42美元/桶,基本接近这个区间。

同理,中国石化首次出现亏损在2015年第一季度,而2014年四季度的时候还有盈利,盈亏转折发生在2014年年末和2015年年初这段时间。这两个相邻的季度的油价分别为76美元/桶和54美元/桶。由于2015年一季度之后中石化上游一直呈亏损状态且产量相对稳定,因此大致可以断定中石化的上游盈亏平衡点油价在54-76美元之间,经测算大致在65美元/桶。两大石油公司上游盈亏平衡点油价的差异一定程度上能够折射出公司在资源禀赋方面的差异,这是众所周知的事实,此不赘述。

就中外石油公司的比较看,国内石油公司与跨国石油公司抗压能力的差距正在缩小,甚至反超。比如中石油的上游盈亏平衡油价低于雪佛龙和壳牌。当然中石油与壳牌和BP的不同之处是公司在近期没有达到并购导致的高额成本,也没有BP公司墨西哥湾漏油事件那样的历史欠账。关于这一点,在进行公司抗压能力横向比较方面应充分考虑到。尽管如此,中石油的抗击低油价的能力还是值得肯定的。中国石化的上游盈亏平衡点油价在所有公司中居于最高水平,再一次验证了中石化上游业务的资源基础方面的劣势。

本轮油价下跌以来,石油公司在努力维持着产量的稳定。尽管面对油价下行石油公司削减了一些投资和项目,但并不是关停所有效益低下项目。考虑到折旧摊销和损耗以及关停项目之后的重启成本高昂,石油公司有不少项目是在勉力维持和支撑。油价下行以来的产量稳定是建立在这样的运行机制基础上的。由于油气产量保持了相对稳定,对其上游盈亏平衡点油价的测算和比较也就更加客观和真实。从动态角度看,今后的油价走势将受到全球经济形势持续低迷,新能源蓬勃发展带来的对油气行业的竞争以及全球油气供应、油气消费结构加快转向天然气的影响和推动,国际油价持续低位运行的可能性进一步增大。在此形势下,若无技术应用及管理效率大突破,石油公司之前勉力坚持的一些项目可能要被迫下马,届时公司上游业务的盈亏平衡油价可能进一步上升。从2016年上半年各家石油公司上游亏损力度加大,下游利润增长势头减缓等现象看,石油市场供需再平衡模式的建立似乎还需要时间,一两年之内建立相对稳定的石油供应均衡体系还有相当的难度。随着石油公司上游发展战略的调整与控制,上游的盈亏平衡油价也将处于变化和调整之中。

(作者简介:济坤,为能源行业资深研究人员)

猜你喜欢

石油炼制与化工(2022年9期)2023-01-09

广州化工(2020年9期)2020-06-01

电脑爱好者(2018年8期)2018-04-25

小学生导刊(2017年18期)2017-05-17

——基于中文核心期刊的文献研究

商业会计(2015年18期)2015-09-17

交通建设与管理(2013年8期)2013-04-17