无形资产降低了年度盈余的持续性吗?——来自我国A股非金融上市公司的经验证据

2016-05-11 01:45孙光国郭睿东北财经大学会计学院中国内部控制研究中心辽宁大连116025

预测 2016年2期

孙光国,郭睿(东北财经大学会计学院,中国内部控制研究中心,辽宁大连116025)

无形资产降低了年度盈余的持续性吗?——来自我国A股非金融上市公司的经验证据

孙光国,郭睿

(东北财经大学会计学院,中国内部控制研究中心,辽宁大连116025)

摘要:知识经济浪潮中,无形资产在企业竞争中扮演着越来越重要的角色。由于无形资产收益存在内在不确定性,可能会降低盈余质量。本文从盈余持续性角度入手,以2007~2013年我国A股非金融上市公司为样本,对此进行检验。研究发现,无形资产显著降低盈余的持续性。本文的结论为企业创新决策提供借鉴,并为财务报告质量评价等领域提供了思路。

关键词:无形资产;企业创新;盈余持续性;财务报告质量

1 引言

盈余质量一直以来都是会计学界探讨的热点。Dechow等[1]将盈余质量定义为“高质量的盈余能够提供更多有关公司财务业绩特征的信息,这些信息与某类决策者的某些决策有关”。这契合了国际会计准则理事会(IASB)关于财务报告目标的决策有用观。盈余质量是一个综合性的概念,其内涵包括盈余持续性、操纵性应计、盈余平滑性等盈余性质指标,盈余反应系数等市场指标和财务重述、内部控制缺陷等公司财务与治理指标。其中,以盈余性质类指标应用最为广泛。盈余持续性反映了企业当期盈余持续到下一期的程度,是盈余的重要特征之一,也是盈余质量的重要体现。一般认为,盈余持续性越高,将公司盈余作为权益估价模型的信息输入,得到的估价结果越准确。即持续性高的盈余与投资者的经济决策更具有相关性,因而质量更好。长期稳定、健康的盈余可以向市场传递出企业基本面业绩良好的信号,这无疑会提升投资者对公司的信心。

现有文献主要从财务报表项目的角度研究盈余持续性。Sloan[2]将盈余分解成应计和现金流两部分:Earningst +1=α+β1CFt+β2Accuralst+εt,β2<β1说明现金流部分的持续性高于应计部分持续性。这可能是由于应计项目估计差错导致了会计失真。Fairfield等[3]认为,实务中会计稳健性造成应计项目持续性较低。而Dechow和Dichev[4]认为,应计项目持续性低与应计项目暂时性误差有关。

应计项目作为盈余的组成部分成为影响盈余持续性的一个重要因素,后续研究往往延续了这一思路。例如,一些文献将营运资本应计分解为存货应计和应收应计,研究了二者的持续性[5,6]。对于应收应计,Lev和Thiagarajan[5]发现,异常的应收项目与当期盈余负相关,反映了公司在销售商品上遭遇困难,不得不通过赊销的方式维持销售;但Abarbanell和Bushee[6]发现,异常的应收项目与下一年度的盈余变化正相关,说明应收的增长导致了盈余的增长。对于存货应计,上述两篇文章都发现,存货应计会提高当期和未来的收益。另一些研究检验特定类型应计项目的持续性。Richardson等[7]将财务报表项目分成短期、长期的经营资产、经营负债、金融资产、金融负债。他们证明,与长期项目相比短期应计持续性更差,与金融性应计相比经营性应计持续性更差。可见,学术界目前对于盈余持续性影响因素的研究关注了财务报表项目持续性,特别是权责发生制下应计项目的持续性。但是,现有文献对于应计项目以外的资产负债项目关注还显不足。本文研究了一类特殊的财务报表项目——无形资产。

无形资产的特殊之处表现在其对企业的独特贡献上。如今,全球经济已进入知识、服务型经济时代,科技创新和客户需求变化使得现代企业的竞争环境日趋激烈,创新、关系和技术等无形资产越发成为企业生存、发展和传承的关键。无形资产带来的未来收益具有高度的不确定性[8],因而无形资产对盈余具有双重作用:它一方面提升了企业整体竞争力,为企业带来了更高的收益,但另一方面也增加了盈余的不确定性,对盈余持续性产生重大的影响。笔者认为在研究盈余持续性影响因素时不应忽略无形资产。

本文以2007~2013年我国A股非金融上市公司为样本,检验无形资产与盈余持续性的关系。我们发现无形资产显著降低了盈余持续性;不同类别无形资产对盈余持续性的影响不同:土地使用权和技术类无形资产显著降低了盈余持续性,而经营类和软件类无形资产则不会降低盈余持续性;无形资产的减少会进一步损害盈余持续性;无形资产对盈余持续性的负向作用并非完全由于盈余管理。

本文对无形资产与盈余持续性关系的讨论具有理论和现实的意义。从学术价值上看,第一,本文拓展了盈余持续性相关研究,考察了无形资产对盈余持续性的影响,对于盈余持续性影响因素相关文献是一种有益的丰富和补充。第二,本文为财务报告质量相关的研究提供一些借鉴。无形资产降低了盈余持续性,从而降低了盈余质量和财务报告质量,因此在财务报告质量评价时应予以考虑。从实际应用上看,第一,在知识经济浪潮中,我国企业注重科技创新、提高无形资产占有量以提升竞争力的行为无可非议,但是在这个过程中,企业也应该关注无形资产对盈余持续性以及盈余质量的不利影响,避免囤积过多的土地使用权,切实提高创新能力。第二,我国企业的无形资产并没有完全发挥出应有的作用,这与现有法律制度环境对技术类无形资产保护力度不足有关。政府应进一步完善相关法律和制度,加大对于企业创新的保护力度,解除企业研发投入的后顾之忧。

2 假设提出和理论推导

20世纪末至21世纪初,全球经济经历了从工业型经济向知识、服务型经济的转变,市场对知识型产品的需求取代了对实物产品的需求。随着市场经济的发展和科技的进步,现代企业的竞争环境日益激烈,人力资本、知识产权、客户关系等无形资产正扮演着日趋重要的角色,创新、关系和技术越发成为企业生存、发展和传承的关键。无形资产对于盈余的作用日显突出。但是无形资产也有自身的特性,会对盈余持续性产生影响。第一,无形资产的确认需要依靠会计人员的经验进行判断,主观性较强。尽管现行会计准则对无形资产在财务报表中的确认进行了严格的规定,但是与固定资产、存货等有形资产相比,无形资产对企业的贡献更大、不确定性更高、可靠性更低。与无形资产相关的未来收益具有内在的不确定性。张国清和赵景文[9]认为,可靠性更差的资产负债项目导致盈余的持续性降低。无形资产在总资产比重大的公司,其收益和现金流的波动性可能更高[8],从而当期的盈余在下一期重复出现的可能性较小。第二,无形资产多的企业,未来的业绩可能较好,因而往往具有更高价值的成长期权[10]。但是在当前会计准则下,企业成长期权的价值不能在财务报表中体现出来。随着时间推移,成长期权的价值会逐渐反映到企业的业绩中,从而影响到盈余,降低了当前盈余的持续性。第三,无形资产多的企业更多地处于高新行业,其经营环境的不确定性更高,收益的波动性更大,因而盈余的持续性可能更低。

H1无形资产占总资产的比重越高,盈余持续性越低。

我国上市公司在财务报表中确认的无形资产包括土地使用权、特许权、专利权、专有技术、商标权、软件、采矿权、探矿权、森林资源开采等。按照无形资产在企业生产运营过程中的重要程度及其存在的普遍性,本文将这些无形资产归集为四类:第一,土地使用权,包括土地使用权等与土地相关的权利;第二,技术类无形资产,包括专利权、专有技术等;第三,经营类无形资产,包括特许权、商标权等;第四,软件类无形资产,包括软件和信息系统等。邵红霞和方军雄[11]证明不同类型的无形资产对盈余质量的影响不同。技术类、经营类和软件类无形资产与企业的生产运营直接相关,构成了企业生产的要素投入。它们为企业带来的收益和价值增值较为稳定,与之相关的盈余在未来重现的概率较高,因而不会降低盈余持续性。而土地使用权对公司的贡献可能仅仅在于提供了生产经营的场所,或者为企业融资提供担保,它并不直接参与企业的生产运营。如果公司持有的土地使用权过多,那么相关的收益不确定性就会显现出来,对盈余的持续性产生不利影响。

H2土地使用权无形资产占总资产比重越高,盈余持续性越低;技术类、经营类和软件类无形资产不会降低盈余持续性。

3 研究设计

3.1模型设计

本文从自回归的角度定义盈余持续性:Earningst +1=α+βEarningst+εt。β越大盈余的持续性越高。其背后的逻辑是,盈余持续性越高,当期的盈余能更好地概括未来时期公司业绩,用当期盈余估计未来盈余的误差越小。本文用总资产收益率(ROA)衡量盈余,ROA =净利润/总资产余额,ROA的一阶自回归系数度量了盈余持续性[7]。这种方法简单方便、应用较为广泛,但也有不足。ROA自回归度量的盈余持续性是公司真实业绩持续性和会计信息系统综合的结果。有时公司为了追求持续的盈余甚至会进行一些盈余管理活动。这使得基于ROA的度量可能会偏离真实业绩的持续性。我们将在进一步分析中控制盈余管理因素以缓解这种可能性造成的影响。

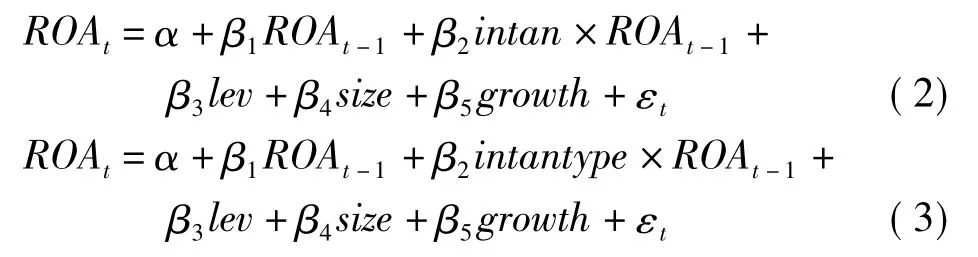

为检验H1,我们在模型中加入了无形资产与ROA一阶滞后项的交互项,构建的基本模型如下。intan代表无形资产比重,intan =无形资产余额/总资产余额。滞后项系数β1反映了连续两期盈余之间的相关程度,即盈余的持续性。交互项系数β2表示无形资产对ROA滞后项系数的增量影响,即无形资产对盈余持续性的影响。根据H1,我们预期β2显著为负。

在控制变量方面,本文区别对待影响盈余持续性的变量和影响盈余的变量。对于影响盈余持续性的变量,我们根据宋建波等[12]的研究,选取以下变量:(1)企业规模,用总资产的自然对数表示。(2)成本结构,用折旧、摊销与营业收入之比表示。(3)所有权性质,分为国有与非国有企业。(4)股权集中度,用第一大股东持股比例表示。(5)成长性,用营业收入增长率表示。要控制这些因素的影响,最简单的办法是将它们以交互项的形式加入模型中,但由于交互项都由ROAt-1构成,所以模型可能会受到多重共线性的困扰。因此我们根据这些因素采取分样本回归的办法,检验在它们发生变化时无形资产与盈余持续性的关系是否会随之变化,从而对这些因素施加控制。对于影响盈余的变量,本文根据Campbell[13]的研究,选取资产负债率(lev)、公司规模(Size)和成长性(growth)三个变量加入模型,构建模型(2)。我们省略了intan,这是因为无形资产也是企业的资产,包含在了公司规模中。我们采用固定效应面板估计模型(2)以控制个体效应,并添加年份虚拟变量以控制年份固定效应。为检验H2,我们构建模型(3),intantype表示不同类别无形资产占总资产的比重。

3.2检验思路

为了检验H1,本文首先在全样本中估计模型(2)。其次,因为不同市场上的公司中无形资产的类型和作用不同,对盈余持续性的影响也可能会有所区别,所以本文接下来区分主板、创业板以及中小板公司检验无形资产对盈余持续性的影响。最后,为控制影响盈余持续性的其他因素,本文根据这些变量分样本回归。值得注意的是,由于拟采用的分组变量和模型(2)中的控制变量存在部分重叠,因此我们就产权性质、成本结构和股权集中度三个指标分样本检验。为了检验H2,我们在全样本中估计模型(3)。在进一步分析中,本文还讨论了无形资产增减变化的作用,并在控制盈余管理后重新审视无形资产与盈余持续性的关系。

本文采用Bootstrap自抽样的方法计算经验p值比较组间系数差异[14]。其基本原理是:将样本按照产权性质、成本结构和股权结构分为两组,假设每组每年的公司数分别为n1和n2。每次抽样时,对每一年份都随机抽取n1和n2个公司形成两组抽样样本。在每组中分别估计模型(2),得到系数差异。将这一过程重复100次。实证p值即为抽样差异超过真实差异的概率。

3.3数据来源与样本筛选

除产权性质外,本文的数据均来自国泰安数据库。产权性质数据来自于Wind和CCER数据库最终控制人性质的比对。本文按照以下步骤筛选样本:(1)截至2013年12月31日所有深沪两市A股上市公司。(2)剔除金融业上市公司。(3)剔除ST和*ST的公司。(4)剔除主要变量数据缺失的样本。(5)剔除负债率大于1的样本。我们对所有连续型变量在1%水平上双侧缩尾。经过筛选得到11816个样本。主要变量的描述性统计和相关性分析表明,各变量的分布与现有文献相似,不存在极端值,变量之间也不存在明显的共线性。无形资产占总资产的比重均值为5%,最小值为0,最大值为33.7%。土地使用权占总资产的比重最高,均值达到3.6%,其次是经营类和技术类无形资产,占比分别为0.7%和0.5%,软件类无形资产占比仅为0.1%,但它却广泛存在于我国企业中。我国上市公司无形资产总量及比重较低、知识产权缺乏[15],无形资产主要由土地使用权构成。

4 主要检验结果

表1汇报了模型(2)的回归结果。(1)列是基于全样本的检验,(2)~(7)列是对不同所有权性质、成本结构和股权结构分样本的检验(鉴于篇幅限制,不同企业规模和成长性分样本检验未列出,但结果相似)。组内R2在0.158~0.213之间,说明模型具有一定的解释力。无形资产与ROAt-1的交互项的系数均在1%水平上显著为负,说明无形资产占总资产的比例越高,盈余持续性越低。Bootstrap检验的组间系数差异表明,在不同产权性质和成本结构分样本中,交互项系数组间差异不显著,而在不同股权集中度分样本中,系数的组间差异在5%水平上显著,但均为负。我们还将全样本分为主板、创业板和中小板公司进行回归。在三个市场中,交互项的系数均显著为负,无形资产都降低了盈余持续性。综上,无形资产的存在对盈余持续性确实造成了不利影响。

表2汇报了模型(3)的回归结果。交互项系数在土地使用权和技术类组中显著为负(1%水平上显著),而在经营类和软件类组不显著,系数为正。这说明土地使用权无形资产与盈余持续性负相关,而经营类和软件类无形资产对盈余持续性无显著影响,与H2一致。技术类无形资产在企业的生产运营中发挥着巨大的作用,是企业核心竞争力的源泉。但是一个有趣的现象是,技术类无形资产与盈余持续性显著负相关,与H2不相符。笔者认为,这一现象可以从侧面反映出我国上市公司创新、研发能力不足的现状。此外我国对专利、版权的保护力度还相对较为薄弱,公司确认的专利权、专有技术等无形资产并不能为企业带来稳定的收益。上市公司在财务报告中披露这类无形资产信息,反而可能会引起竞争对手的关注与模仿,使得企业丧失原有的竞争优势。

表1 无形资产对盈余持续性的影响

表2 不同类型无形资产与盈余持续性的关系检验

5 进一步分析

5.1无形资产的变动会影响盈余持续性吗?

无形资产的存在会降低盈余的持续性,那么在此基础上,其变动是否会对盈余持续性造成额外的影响?增加和减少的效用是否相同?本文接下来就这一问题展开探讨。鉴于无形资产对企业作用的长期性及其决策的复杂性,本文考察无形资产上期变化的影响。我们构建模型(4)如下,dintan表示上期无形资产变化占总资产的比重。

表3的(1)~(3)列分别检验了无形资产变化总体、增加和减少对盈余持续性的影响。无形资产交互项的系数均在1%水平上显著为负,无形资产降低盈余持续性的作用得到了进一步的支持。dintan交互项的系数在(1)、(3)列中为负,分别在10%、5%水平上显著,在(2)列中为正,不显著。说明从整体看无形资产变化会进一步降低盈余持续性,这主要是由无形资产减少导致的。根据《企业会计准则第6号—无形资产》及相关指南和解释,无形资产增加可能是因为企业外购无形资产或内部研发费用资本化,而无形资产的减少可能是由于企业出售无形资产或无形资产的摊销、减值和报废。无形资产上期增加对盈余持续性的影响不显著,可能是由于无形资产发挥作用所需的时间较长,上期增加的无形资产尚不足以对盈余持续性产生影响。而无形资产上期减少降低盈余持续性可以通过几个方面来理解:第一,上期被出售的无形资产已经不能为企业后续经营做出贡献,使得盈余的持续性变差;第二,上期无形资产的减值和报废是对前期无形资产金额的修正和调整,本身就包含了会计估计偏误和差错,不确定性更大,因此盈余持续性更差。

表3 进一步分析结果

5.2无形资产对盈余持续性的影响是由于盈余管理造成的吗?

盈余管理可以分为应计项目盈余管理和真实活动盈余管理,两者都可能对盈余持续性产生影响。而且减少研发支出本身就是企业真实盈余操纵的常用手段,会直接作用于无形资产的密度。因此无形资产降低盈余持续性的作用可能是由于盈余管理引起的。为了排除盈余管理的影响,本文构建模型(5)。EM表示盈余管理程度,对于应计盈余管理,本文用分行业年度回归的Jones模型[16]计算的操纵性应计绝对值度量,对于真实盈余管理,本文借鉴Roychowdhury[17]和李增福等[18]的研究,用非正常经营现金流量、非正常酌量性费用、非正常生产成本度量和三者构建真实盈余管理指标度量。

表3的(4)~(8)列分别汇报了在控制应计盈余管理、非正常经营现金流量、非正常酌量性费用、非正常生产成本和真实盈余管理指标之后的估计结果。加入盈余管理变量后,无形资产交互项的系数依然在1%水平上显著为负,说明无形资产降低盈余持续性是由于自身收益内在的不确定性,并非完全由于盈余管理。本文的结论得到了进一步支持。

通过进一步分析的三组检验,我们得出以下结论:第一,不同类别无形资产对盈余持续性的作用不同,土地使用权和技术类无形资产降低了盈余持续性。第二,上期无形资产的减少会进一步降低盈余持续性。第三,控制盈余管理因素后,无形资产对盈余持续性的降低作用依然存在。

6 稳健性检验

为了证明本文结论的稳健性,本文从两方面进行了稳健性检验。

第一,不同的模型设定。主要检验采用是模型(2)及其变形。而黄志忠和陈龙[19]证明,带成长因子的模型能更好地拟合我国上市公司的盈余:Et= b1Et-1+ b2ΔEt-1+εt。在此基础上,本文稳健性检验采用如下模型重新进行前述检验

第二,不同的变量度量。在之前的检验中本文采用ROA度量盈余。在稳健性检验部分我们用每股收益(EPS)替换ROA,EPS的一阶自回归系数度量了盈余持续性[15]。此外我们还用滞后一期无形资产比重替代当期无形资产比重,重复前述检验。

在两种稳健性检验下,本文的结论都没有发生变化,只是估计的系数和显著性水平有所不同。本文的结论具备稳健性,并不是由于盈余度量方法选择以及模型设定导致的特殊情况。

7 结论与启示

本文以2007~2013年我国A股非金融上市公司为样本,实证检验了无形资产对盈余持续性的影响。结果表明:无形资产对盈余持续性具有“有形”的影响,显著降低了盈余持续性。这种影响在主板、中小板和创业板公司中都有所体现,在不同的所有权性质、成本结构和股权结构的企业中也都存在。不同类别的无形资产对盈余持续性的影响不同:土地使用权和技术类无形资产显著降低了盈余持续性,而经营类和软件类无形资产对盈余持续性的影响不显著。上期无形资产的减少会进一步降低盈余持续性。无形资产降低盈余持续性并不完全是由盈余管理引起的。

在当今知识经济的浪潮中,知识、技术逐渐成为企业生存与发展的关键,无形资产也成为企业竞争中至关重要的因素。但是在实践中,管理者应该意识到无形资产是一把双刃剑。企业在进行创新决策时要权衡利弊,一方面应加强无形资产的研发,提高自身综合竞争力,而另一方面也应注意到无形资产降低盈余持续性、损害盈余质量的作用。与无形资产相关的收益本身就有较高的不确定性,而且在极端的情况下,无形资产还可能会成为企业盈余操纵的手段,不确定性更强。对于不直接为企业运营增加价值的无形资产,企业应谨慎考虑对其的投入,完善相关的内部控制,做到有的放矢、目标明确、论证充分、执行审批与授权得当。政府监管部门应对此予以足够的关注和重视,对土地使用权的发放、配置和流转进行严格的审批和监督。此外,政府有关部门还要进一步完善并落实专利技术和知识产权保护的政策,保护企业研发创新成果,解除企业后顾之忧。这样才能真正鼓励企业提高创新能力,实现建设创新性国家的目标。

无形资产是财务报告中重要的项目,与企业的盈利、生存与发展息息相关。但其内在的不确定性也会对盈余持续性和盈余质量造成不利影响,这需要引起财务报告使用者的足够重视。投资者需要权衡无形资产对企业的实际贡献和其对盈余质量的损害。对此我们建议在评价财务报告质量时要特别考虑无形资产的作用,以更好地保护投资者利益。后续文献可以在这个领域继续深入研究。

参考文献:

[1]Dechow P,Ge W,Schrand C.Understanding earnings quality:a review of the proxies,their determinants and their consequences[J].Journal of Accounting and Economics,2010,50(2-3):344-401.

[2]Sloan R G.Do stock prices fully reflect information in accruals and cash flows about future earnings[J].The Accounting Review,1996,71(3):289-315.

[3]Fairfield P M,Whisenant J S,Yohn T L.Accrued earnings and growth:implications for future profitability and market mispricing[J].The Accounting Review,2003,78(1):353-371.

[4]Dechow P M,Dichev I D.The quality of accruals and earnings:the role of accrual estimation errors[J].The Accounting Review,2002,77(S1):35-59.

[5]Lev B,Thiagarajan S R.Fundamental information analysis[J].Journal of Accounting Research,1993,31(2):190-215.

[6]Abarbanell J S,Bushee B J.Fundamental analysis,future earnings,and stock prices[J].Journal of Accounting Research,1997,35(1):1-24.

[7]Richardson S A,Sloan R G,Soliman M T,et al..Accrual reliability,earnings persistence and stock prices [J].Journal of Accounting and Economics,2005,39 (3):437-485.

[8]Kothari S P,Laguerre T E,Leone A J.Capitalization versus expensing:evidence on the uncertainty of future earnings from capital expenditures versus R&D outlays [J].Review of Accounting Studies,2002,7(4):355-382.

[9]张国清,赵景文.资产负债项目可靠性、盈余持续性及其市场反应[J].会计研究,2008,(3):51-57.

[10]Srivastava A.Why have measures of earnings quality changed over time[J].Journal of Accounting and Economics,2014,57(2-3):196-217.

[11]邵红霞,方军雄.我国上市公司无形资产价值相关性研究——基于无形资产明细分类信息的再检验[J].会计研究,2006,(12):25-32.

[12]宋建波,高升好,关馨姣.机构投资者持股能提高上市公司盈余持续性吗?——基于中国A股上市公司的经验证据[J].中国软科学,2012,(2):128-138.

[13]Campbell J L.The fair value of cash flow hedges,future profitability,and stock returns[J].Contemporary Accounting Research,2015,32(1):234-279.

[14]Cleary S.The relationship between firm investment and financial status[J].The Journal of Finance,1999,54 (2):673-692.

[15]崔也光,赵迎.我国高新技术行业上市公司无形资产现状研究[J].会计研究,2013,(3):59-64.

[16]Jones J J.Earnings management during import relief investigations[J].Journal of Accounting Research,1991,29(2):193-228.

[17]Roychowdhury S.Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

[18]李增福,董志强,连玉君.应计项目盈余管理还是真实活动盈余管理?——基于我国2007年所得税改革的研究[J].管理世界,2011,(1):121-134.

[19]黄志忠,陈龙.中国上市公司盈利成长规律实证分析[J].经济研究,2000,(12):11-19.

Do Intangible Assets Jeopardize Annual Earnings Persistence?——Evidence from China’s A-share Listed Non-financial Companies

SUN Guang-guo,GUO Rui

(China Internal Control Research Center,School of Accounting,Dongbei University of Finance and Economics,Dalian 110625,China)

Abstract:In the wave of knowledge economy,intangible assets are performing a growingly important role in Chinese companies.Since the returns associated with intangible assets are internally uncertain,earnings quality could possibly be jeopardized.Based on a sample of China’s A-listed firms from 2007 to 2013,this paper empirically tests the influence exerted by intangible assets on earnings persistence,one of the most important aspects of earnings quality.In accordance to our research,intangible assets significantly damage earnings persistence,and the effect is significant even after controlling for earning management factors.This paper provides a reference to companies’innovation decisions,and could be applied to the field of financial reporting quality.

Key words:intangible assets; innovation; earnings persistence; financial reporting quality

基金项目:国家自然科学基金资助项目(71272051);教育部“新世纪优秀人才支持”资助项目(NCET-13-0707);辽宁省教育厅“优秀人才支持计划”资助项目(WR2013011)

收稿日期:2015-04-13

中图分类号:F230

文献标识码:A

文章编号:1003-5192(2016)02-0043-07

doi:10.11847/fj.35.2.43

猜你喜欢

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

商业经济(2016年11期)2016-12-20

中国市场(2016年31期)2016-12-19

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

现代经济信息(2016年2期)2016-10-27

企业导报(2016年13期)2016-07-19

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28