价值链理论下的广西大都目标成本管理分析

2016-05-07 15:39柏思萍陆子平钟锦云

会计之友 2016年9期

柏思萍++陆子平++钟锦云

【摘 要】 价值链理论从1985年美国哈佛大学商学院迈克尔·波特教授提出至今已有三十多年的时间,有很多企业成功地运用价值链理论。而目标成本管理是20世纪60年代由日本学者提出,在20世纪90年代由西方国家引入我国,学术界研究目标成本管理的代表性的观点较多。将目标成本管理置于价值链之上进行研究,将两者揉合起来对“大都混凝土”公司的现有成本管理体系进行研究,“大都混凝土”公司在价值链的基础上对公司的活动进行有效分类,针对战略活动部分的目标成本采用一系列措施进行重点控制,将其与目标利润倒逼出来的整体目标成本联动,进而在保持目标利润的基础上控制各项成本,并在此基础上评价公司的管理活动与控制成本的手段,得出对行业有一定的启示性结论。

【关键词】 价值链; 目标成本; 成本控制; 运输半径; 无差异化

中图分类号:F275.3 文献标识码:A 文章编号:1004-5937(2016)09-0087-03

一、价值链理论、目标成本管理理论

(一)价值链理论

1985年美国哈佛大学商学院迈克尔·波特教授提出价值链理论:“每一个企业都是在设计、生产、销售、发送和辅助其产品的过程中进行种种活动的集合体。”[1]这就表明企业的价值创造是通过一系列活动构成的。同时此理论也揭示了企业与企业之间的竞争,不单单是具体某个环节的竞争,而是各环节的融合即整个价值链的竞争,并且价值链的综合竞争力决定企业的竞争力。当然企业在参与的价值活动中,并不是价值链上的每个环节都创造价值,只有某些特定的环节才真正创造价值,寻找这些真正能创造价值的活动——“战略环节”,才是企业运用价值链理论分析的真正目的。

(二)目标成本管理理论

国际先进制造联盟认为:目标成本管理是一个价格驱动、以顾客为导向、设计为中心,运用跨职能团队的利润规划的成本管理系统。这就点明了目标成本管理的包含了六个特征:价格驱动、顾客导向、设计为中心、跨职能团队的应用、供应链管理、生命周期成本管理。

我国学者对目标成本管理也有很多的认识,持有不同的观点,其中具有普遍代表性的是葛家澍和欧阳清[2]等学者所认同的:目标成本是企业为了保证实施目标利润规定的成本控制目标。这是在比较了目标成本的产品设计观、一定时期的奋斗目标观、保证利润观三种观点的基础上融合而成的。本文在此观点理论基础上对大都混凝土公司的目标成本管理进行分析。

二、大都混凝土公司的价值链及与同行业的比较

(一)大都混凝土公司的价值链

1.大都混凝土公司的典型活动

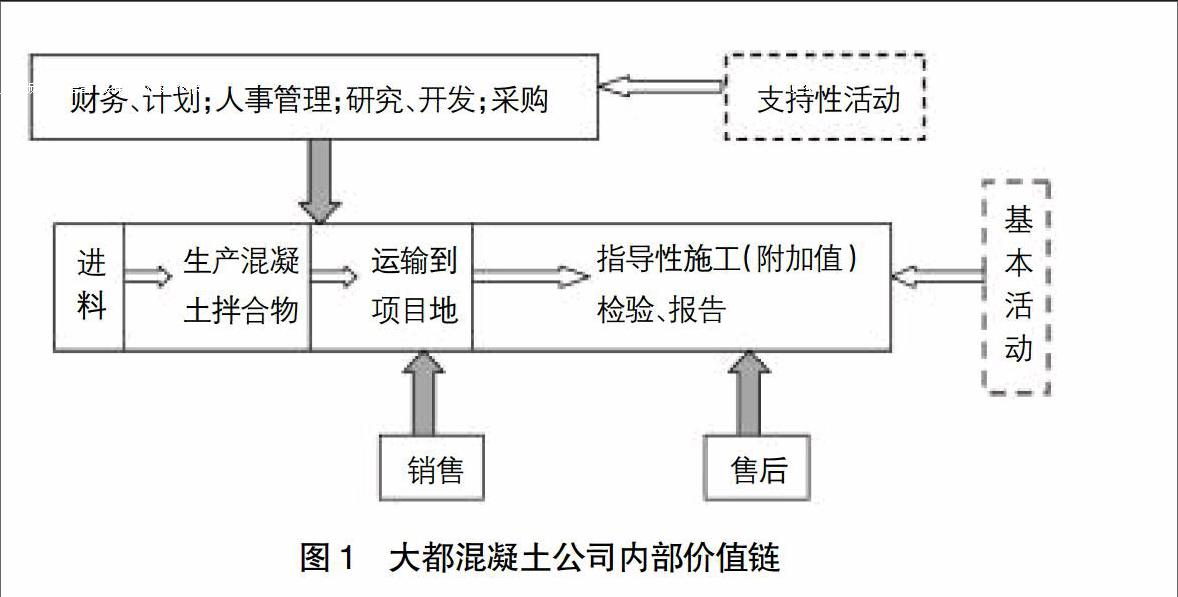

大都混凝土公司从2002成立以来,其主要的业务范畴为预拌商品混凝土,依据价值链理论将公司活动为基本活动和支持性活动,其基本活动有销售、进料、生产混凝土拌合物、按合同运输到指定项目地、指导施工、检验、报告。支持性活动有人事、财务、计划、研究、开发、采购等。

2.内部价值链结构

从价值链理论来看企业价值活动分析有两种途径,一是以整个产业价值链为对象进行分析;二是单以企业内部价值链为对象进行分析。根据混凝土行业的特性,行业的业务活动相对单纯,故选择从企业内部价值链来进行分析。从上文大都混凝土公司的两大类的业务活动分析可得出其价值链结构,如图1所示。

(二)与行业对比

1.在行业价值链中的战略活动分析

从混凝土行业特征分析得出:产品无差异化和运输半径是本行业最主要的两个特点,因此本行业的价值链结构与大都混凝土公司的价值链结构基本保持一致,只有通过内部价值链中各活动带来的边际利润进行分析才能找出增值行为的战略活动。根据三个连续报表期的各项活动发生的费用与预期收益进行测算得出①,能进行成本控制与成本转嫁的活动是:生产技术,通过配方的改良与优化使产品在无差异化的大格局下有差异;运输半径,在运输半径一定的情况下,保持运输半径或延长运输半径;附加值行为,通过产品销售带给客户享受附加值影响,并且是独有的而不可缺失的附加值,保证客户的回头率与客户份额。

2.优势与不足

分析了价值链,找到了战略活动,并着手对战略活动进行改善后,大都混凝土公司在同行业中取得了明显竞争优势:一是在产品的生产技术上成功地研发了26项“实用新型”与“发明专利”(有9项已受理,17项已授权)并用于产品的生产过程,是广西区内唯一“高新产品认定企业”并享受所得税的优惠政策,成功破冰“产品无差异化格局”;二是原材料的替代品——“人工砂”的使用及“废水”、“废渣”的循环使用,降低了生产成本,同时也降低了环境成本;三是能对泵送状态的混凝土进行实时监控,并根据实际情况对不同标号的混凝土及时调整配方;四是原材料的配方技术与添加剂技术使混凝土产品质量把控更加直接、配合比的调整更加灵活、成本控制更加容易,同时还可逆向制约供应商,提高公司的议价能力;五是资源配置优势,为了把控“运输半径”,采用了GPS实时定位与“3G”即时传递技术,保证产品能及时到达项目现场及运输途中产品质量。

同时因混凝土行业下游需求的整体减弱,公司由此也暴露出很多不足之处,主要体现在:一是制造业、房地产行业投资增速持续下滑,房地产行业及建筑业施工面积的大幅下滑使得预拌混凝土、部分混凝土与水泥制品用量增速大幅下降,为此大都混凝土公司必须打破现有“红海战役”格局;二是因行业特色受制于“运输半径”,公司受地理位置制约,运输模式有待增加小型拆迁型的搅拌站及大型越野能力强的运输车;三是上下游产业链的整合力度、转嫁成本的能力还有待提高。

三、基于价值链上的目标成本分析

从上文的论述得知大都混凝土公司战略活动是生产技术、运输半径、附加值,要对公司进行目标成本管理,重要的是管理好增值活动的目标成本,并进行有效控制才能取得事半功倍成效。

(一)目标成本制定

根据葛家澍和欧阳清等学者所认同的目标成本观点,大都混凝土公司的目标成本应是影响公司目标利润且可控制的成本部分,结合价值链上的战略活动分析出来的企业优势来确定企业的目标成本关键在于两点:其一是要确定目标成本制定路径,首先根据行业水平或竞争者获利水平确定目标利润,其次根据市场价格匡出商品的总制造成本,再次将总体成本分解出单项成本,最后对各单项成本进行控制;其二是解决形形色色的单项成本中必要控制成本,从战略活动出发,需要控制的单项成本是水泥、砂石成本、质量保证与废品成本、运输成本。

(二)目标成本的控制与成效

将目标成本分解成必要控制单项成本后,针对各单项成本的控制空间进行有效控制。

1.水泥、砂石成本控制与成效

目标成本的制定受制于市场价格,而市场价格随市场波动且不好把控,天然砂石又是一种不可再生的矿产资源,基于此,大都混凝土公司研制并投入使用“人工砂”替代天然砂,降低原料中的砂石成本,同时减少水泥的耗用以及生产水泥时耗用的煤、电、水及其他矿产资源,也减少大量二氧化碳、粉尘、噪声的排放,进而降低混凝土生产成本。

2.质量保证与废品成本控制与成效

质量是企业的生命线,混凝土质量更是牵涉到下游房产、建筑等行业的质量,企业一定要保证其质量并力争提高质量。大都混凝土公司采用了四种先进工艺,一定程度上提高了质量,并有效降低了成本:一是产品生产配方上设置合理的混凝土配合比并实时调整,保证施工正常进行,达到设计与验收标准,大大降低了重复施工概率,降低了成本;二是原料存放保管时“统一标准,分标存放”,如原料出现品质标准参差不齐时,采用“劣质淘汰优质”原则,按“劣”标准进行生产确保产品的质量,减少废品率,降低了生产成本;三是优异的添加剂工艺,公司下设一个生产减水剂子公司,向公司直接供应减水剂,增加混凝土流动性的缓凝时间,使混凝土产品质量把控更直接、配合比的调整更灵活、成本控制更容易,同时反向制约供应商降低成本。四是废水、废渣的循环使用,公司研发的混凝土废水废渣的分离设备,可以对商品混凝土搅拌站的废水、废渣全部回收再利用,基本实现公司生产的零排放,大大降低了损耗和环境成本。

3.运输成本控制与成效

混凝土行业受“运输半径”的限制,为突破这一瓶颈,大都混凝土公司在资源配置上想出了新招:运输设备进行“GPS”实时定位,采用“3G”即时图片传递技术,实时跟踪移动设备位置,优化资源配置,极大限度地提高设备利用率,保证产品按时到达现场,一可以加快设备周转速度,二是保证产品在保质时效内到达现场,有效地控制了运输成本。

(三)目标成本考核与量化调整

大都混凝土公司对目标成本的管理有两种途径,因为目标成本的制定是由目标利润倒逼出来,为此公司的两种方法均是可行的:一是直接控制成本,公司制定目标总成本后,将其按总成本的构成分解出各项明细成本项目,再对其战略活动中的明细项目加以重点实时跟踪,并根据这一管理需要设计了相应的成本管理分析报表②,随时跟踪战略活动中的各项明细成本数据,并实时分析其对目标利润的影响,保证其在公司决策层预定的浮动范围内(或更好);二是控制商品价格,通过产品的价格来调控目标利润。当然这是很多公司做不到的,可大都混凝土公司有很多的优势,从上文的战略活动及公司的优势分析可看出来:客户群稳定、产品质量保证、议价能力、高新技术的应用、附加值优势等,能让公司通过调整商品的价格的来保证目标利润的实现。如表1所示,原料中的水泥单价从288.55元/吨上涨到326.06元/吨,上涨了13%,其对利润的影响值是-4.32%,低于公司决策层允许的范围,模型报警(当然各项目的单个影响及综合影响均可直观反映),此时目标成本管理链动机制启动,通过上述两条途径改善目标成本,达到预期目的。

四、行业启示

以大都混凝土公司为背景,依托“价值链”理论与“目标成本”管理理论对大都混凝土公司的目标成本管理进行了分析,从分析结果可以看出,大都混凝土公司目前的这一目标成本管理体系是行之有效的:公司近年来的资产利润率在6%~8%(行业水准在5%左右),销售利润率在11%以上。总结如下几点供行业借鉴:一是对企业的各项活动进行分析,找出增值活动并进行控制。二是在行业特征的限制下突破瓶颈,如公司运用了高新技术、配方技术,打破市场价格与原料限制;采用“3G”技术突破“运输半径”限制;环境保护、附加值影响、产品质量保证等一系列综合优势能反制供应商报价,并调节商品价格来保证目标利润。三是管理会计人才的培养,没有能力过硬的管理会计人才,内部管理数据的分析、超强的成本动态跟踪分析、目标利润的影响分析等是无法完成的。四是企业财务部门的思路应拓开,不要固步自封,单纯从会计看会计,要从业务的全局来分析财务,要将财务的触角伸进业务的前端,抓住第一手的业务数据进行分析,挖掘企业的竞争优势。五是重视技术革新,结合新型经济模式,明确战略目标。六是公司存在的一些不足,应引以为戒。

【参考文献】

[1] 迈克尔·波特.竞争优势[M].陈小悦,译.北京:华夏出版社,2005:95-122.

[2] 葛家澍,欧阳清.会计大典(第四卷)[M].北京:中国财政经济出版社,1999.

猜你喜欢

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

上海包装(2019年4期)2019-08-30

消费导刊(2017年24期)2018-01-31

居业(2016年9期)2016-12-26

商(2016年33期)2016-11-24

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28