船舶设计成本管理:内涵、方法与案例

2016-05-07 15:15陈占夺

会计之友 2016年9期

【摘 要】 从产品全生命周期视角,文章研究了船舶设计成本及其管理问题。首先阐述了船舶设计成本和设计成本管理的内涵,之后分直接成本和间接成本两个维度,深入研究了设计成本的管理内容和管理方法,并通过实例对方法的有效性进行了论证。研究结果是对成本理论的补充,可为企业的设计成本管理提供指导。

【关键词】 设计成本; 全生命周期; 管理会计; 船舶

中图分类号:F406.72;F407.474 文献标识码:A 文章编号:1004-5937(2016)09-0033-03

我国的船舶产业经历了2003—2008年的大发展后,在产能上迅速扩张为全球第一,但后金融危机时代的经济环境,使得产能过剩问题凸显,产品技术水平低、成本水平高等问题暴露无遗[1]。本文重点研究成本管理问题,意在提高船舶企业的成本竞争优势。按时间顺序,船舶流程可分为设计阶段、采购阶段、制造阶段、交付阶段和交付后船舶运营阶段,虽然从会计核算上成本实际发生于各个不同的阶段,但成本的绝大部分决定于设计阶段。因此,什么是设计成本、包含哪些内容、如何进行管理是设计阶段成本管理亟待解决的问题。如何达到对设计成本的控制,对船舶企业来说,既是一个难啃的“硬骨头”,更是一个尚未开采的“金矿”。由于多数船舶产品属于复杂产品系统①范畴,具有不同于大批量产品的许多特性,如用户定制、在研制过程中涉及多个利益主体的利益协调、研制周期长等,这些特性加大了设计成本的控制难度[2]。

本文旨在应用管理会计的理念,从产品生命周期的视角,对船舶企业设计成本和设计成本管理的内涵进行界定,之后明确设计成本控制的内容与方法,并通过实际例子来说明控制方法的应用过程及有效性。

一、船舶设计成本和设计成本管理的内涵

对设计成本的研究,许多研究者从目标成本管理的角度将设计中物耗成本与目标成本指标加以对比,以达到控制的目的[3—5]。

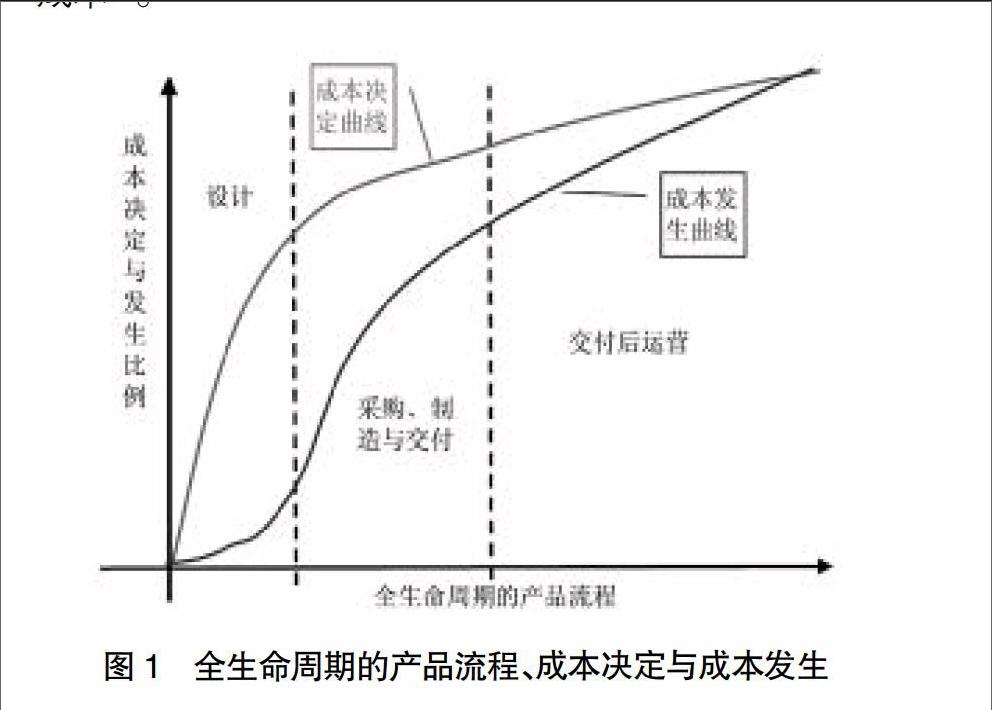

船舶产品的成本决定、实际成本支出与全生命周期产品业务流程的关系如图1所示。由图1可以看出,虽然成本支出主要发生在采购、制造与交付阶段,但在设计阶段已经决定了包括产品运营成本在内的绝大比例的成本[4]。

企业所生存的外部环境愈加复杂和动态,这对企业决策提出了更高的要求,进而让管理会计的思想得到了新的发展。管理会计让管理者从战略管理的角度去审视会计信息,许多学者认为要利用管理会计打造企业价值链[6],因此有必要从管理会计的角度去看待设计成本的内涵。

从管理会计理念和全生命周期角度,本文认为:凡在设计阶段被固化了的船舶主要成本因素,都属于船舶设计成本,即使该项目成本并没有支出或是未被完全确定。成本因素是指能够决定或影响船舶整个生命周期内成本值的因素。

船舶设计成本管理,是指在船舶产品的设计阶段,为了达到船舶经济性最优,对能够决定或影响船舶整个生命周期内成本值的因素,包括设计阶段的直接成本和间接成本因素加以有效的管理。

按照本文所给的定义,除了设计人员的支出、设计费等在设计阶段直接支付的成本项目外(这些项目所占比例并不很大),那些在设计阶段被决定了的产品的性能指标、产品施工标准、工艺要求、配套材料与设备的规格与材质等,都属于船舶设计成本的范畴。

二、船舶设计成本管理的主要内容、方法与案例

按管理内容,船舶设计成本管理可以分为设计阶段直接成本管理(包括设计费、设计人员的工资等)、设计阶段间接成本因素管理(包括设备的规格与数量、材料设计净值、材料设计利用率、人工工时定额、设计差错率等)。

(一)设计阶段直接成本的管理

1.设计费

以船厂为主导的联合研发已经被多个案例证明是一种适合的研发形式。既能提高产品对用户需求的符合程度,又能有效降低设计成本的一个方法,是请市场上的主流用户对企业的概念设计提意见。从企业的角度上,主流用户的意见代表了大多数用户的想法,因此设计出来的产品不仅具有相对大的普适性,还因满足了用户的需求而提升了产品的价值,还免费向潜在的用户进行了宣传且满足了“用户定制”的要求,更因设计理念与用户需求相吻合而减少了后续研制过程中的修改量。从用户的角度,也乐于将自己的想法融入到产品设计之中,以便得到自己想要的、符合自己期望的产品。

应用管理会计原则进行决策并取得成功的例子之一是春和集团的产品研发。春和集团推行技术国际化,奉行技术领先的理念,在产品研发时,首先是联合了世界上拥有最新技术的设计公司进行初步研发,然后将初步设计交给世界上最大的几家用户去挑毛病、提需求。根据用户需求、由最先进的设计公司设计出的产品性价比非常高[2]。

2.设计人员工资等支出

对本企业设计人员的投入,主要包括人员工资、合作研发期间的出国等费用支出。本着“人才储备与培养”“把钱花在刀刃上”的原则,选择优秀的员工,作为激励手段,让其参与与国外企业共同组建的研发团队,到国外与合作公司员工一同工作,使其迅速成长。以此方式来迅速提高技术人员的能力,形成高水平技术团队,从整体上提高企业的技术能力和水平。

应用管理会计原则进行决策,最终取得成功的例子之一是A公司的180 000吨级海岬型船研发。该项目由船企与欧洲一家设计公司一起进行概念设计、合同设计和详细设计,在合作研发期间,船舶企业派出了多名骨干技术人员到欧洲设计公司直接参与研发工作,并在详细设计阶段,由欧洲设计公司派多人到中国,与企业的技术人员一起完成详细设计工作。通过“走出去”和“请进来”的方式,虽然单项目成本中设计人员工资支出较大,但该企业的设计人员技术水平迅速提升,企业的整体研发实力得到很大的提高。

(二)设计阶段间接成本因素的管理

1.配套设备的规格与数量

对配套设备的规格和数量的控制,主要应放在合同设计阶段。

一是重视“厂商表”对成本的影响。按照行业惯例,在合同签订时(合同设计阶段),船厂和船东会达成一个“厂商表”,其主要作用是对重要配套设备的范围进行确定。船舶企业要建立自己的供应商联盟,并且尽可能将自己的联盟企业列入厂商表;还应对任何一次合同谈判所涉及到的主要设备和新设备进行询价;最后,要增加可增加和更换厂商的权利,以保证船厂对供应商的议价能力。

二是提高在合同设计阶段设备型号选用的精确性。在合同设计阶段就确定了大多数设备的规格和型号,但这不是最终的。在详细设计阶段,还需要进行各种负荷计算并提交船级社审查认可,如果在合同设计阶段选用的型号无法满足负荷计算要求,船厂需要自己付费购买更高型号的产品。与此相反,如果在合同设计阶段选用了裕度过大的型号,对船厂来说同样是加大了成本。

三是绿色与环保设备的选用。社会责任对航运公司越来越重要,在设计中考虑绿色与环保设备将增加用户的价值,进而给船企带来差异化的优势。以C公司为例,该公司研制的绿色、环保、经济型海岬型船受到用户的一致好评,为企业批量化接单创造了条件。

2.材料设计净值

一要重视成本与性能的协同。首先对钢板和加强材的布置进行设计时,采取精细设计、控制计算精度,要在满足船级社规范要求的前提下,尽可能减少所用材料的重量;其次对能够选择质量更轻的设计方案时,要注意成本与质量减少量之间的平衡;最后对设备选型时,除了价格作为主因外,还要考虑设备本身的重量和尺寸,因为尺寸过大,则会占用更多的空间,加大舱室面积,从而加大设计所用的材料数量和重量。中国的A船厂在超大油轮(VLCC)的设计中,通过选用玻璃钢材质来替代不锈钢材质,尽管船厂的采购成本差异不大,但使船体轻了100多吨,使载货量增加了100多吨。

二要对船舶设计不断优化。对单个项目来说,船型优化的方法主要是通过多次的计算机软件模拟和适量的水池拖模试验对船体线型进行优化;对设计图纸的可优化性进行小组讨论和分级审核,并采取激励措施对优化成果较大的加以奖励。对可重复的项目来说,可使用“戴明环”(PDCA循环)的理念和方法不断优化设计,在一个项目完成之后,采取“ACTION”(处理)的方法总结经验、查找不足,并且以书面的形式固化下来,在下一轮循环(设计)中加以改进,经过若干循环之后,达到精益设计的目的。中远川崎(南通)在船舶设计优化,通过使用PDCA循环方法,使整个船舶的建造工时不断降低、材料利用率不断提高。

3.材料设计利用率

材料消耗定额控制的水平,最具有代表性的就是钢材设计利用率。以VLCC为例,单船需要使用钢板约3万吨,钢材设计利用率每提高1%,就可以节省钢板300吨,以4 000元/吨计算,则单船可节省120万元,如果再考虑批量制造,效益会更大。以A公司四艘VLCC项目为例,该公司对设计人员采取了激励措施,在原有设计水平的基础上,将单船节省费用的20%作为奖励,同时还制定了严格的审核流程,规定凡单张图纸达不到目标利用率的需经过多方“会诊”后才能放行。由于多措并举,严格的审核流程让设计人员知道标准是什么、公司要什么,而激励措施更激发了员工的主动性和创造性,更重要的是,设计人员发现自己辛苦一点可以给企业创造巨额的经济效益,觉得自己不仅仅是一个小小的设计员,还是一个价值的创造者。通过设计人员的努力,最终该型的钢材设计利用率由88%提高到了91%,整整提高了3个百分点,仅该批船就为企业节省了1 440万元。

4.人工工时定额

人工费用是在生产阶段发生支付的,但人工工时定额却是在生产设计阶段确定的。以船舶施工过程中工作量最大的焊接为例,在生产设计阶段不仅确定了焊缝的长度,还确定了焊接的形式和加工的方法,而这些都会影响到工人的工作时间和焊接质量。比如立焊的难度大于平焊,而仰面焊的难度更大,因此需要的人工工时更多,再如自动焊的效率和质量都会好于手动焊。因此,在生产设计过程中,要绝对推行以生产为导向的生产设计思想,以“下道工序是上道工序的上帝”的理念来重视生产设计对施工时间和施工成本的影响。

5.设计差错率

一是要对设计差错率进行考核,在允许出现一定设计差错的基础上实行绩效考核;二是对出现的大的设计差错进行讨论反思,之后采取标准化设计的方法将该类设计加以固化;三是采取PDCA循环的方式不断地改进设计、逐步提高设计精度、减少设计差错;四是在生产设计阶段尽可能采取标准化设计和模块化设计。实践和理论均已表明,标准化设计和模块化设计是减少差错率的重要方法。

三、结语

从产品全生命周期成本的角度,本文对船舶设计成本的概念进行了界定,分析了船舶设计成本管理对企业和用户的重要意义。在此基础上,研讨了船舶设计成本的管理方法,重点通过实例,分析了设计阶段直接成本与间接成本因素的管理办法。其中设计阶段直接成本分为设计费和管理人员工资等支出;间接成本因素主要探讨了配套设备的规格与数量、材料设计净值、材料设计利用率、人工工时定额、设计差错率五个方面。

【参考文献】

[1] 陈占夺.经济下行对船舶制造企业成本的影响及对策[J].会计之友,2015(4):88-91.

[2] 陈占夺,齐丽云,牟莉莉.价值网络视角的复杂产品系统企业竞争优势研究—— 一个双案例的探索性研究[J]. 管理世界,2013(10):156-169.

[3] 潘燕华,余晓云,李向远.信息集成环境下船舶制造企业材料成本控制研究[J].船舶工程,2014,36(4):120-124.

[4] 南亦秋,张明明.全过程目标成本控制在造船企业的应用[J].财务与会计,2009(4):17-18.

[5] 陈占夺.基于流程的装备制造业复杂产品成本控制研究[J].中大管理研究,2008,3(3):113-126.

[6] 王满.管理会计:大道至简[J].财务与会计,2015(4):11-12.

猜你喜欢

船舶(2021年4期)2021-09-07

小哥白尼(趣味科学)(2019年10期)2020-01-18

船舶标准化工程师(2019年4期)2019-07-24

中国船检(2017年3期)2017-05-18

中国教育信息化·高教职教(2016年11期)2017-01-03

科技视界(2016年18期)2016-11-03

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11