制度变迁、技术进步偏向与要素收入分配

2016-05-05 05:12刘岳平文余源

武汉理工大学学报(社会科学版) 2016年2期

刘岳平 文余源

摘要:以Acemoglu的分析框架为基础,从技术进步偏向的视角构建一个框架来分析经济制度变迁对要素收入份额的影响。理论分析表明,对外开放导致资本和劳动力之间存在替代关系,且技术进步偏向资本,资本收入份额提高;市场化程度的提高导致资本和劳动力之间存在互补关系,且技术进步偏向劳动力,劳动收入份额提高。实证研究表明,对外开放导致技术进步偏向资本,使得资本收入份额上升,劳动收入份额下降;市场化程度提高导致技术进步偏向劳动力,且提高劳动力收入份额。

关键词:对外开放;市场化;技术进步偏向;要素收入份额

中图分类号:F222.33

文献标识码:A DOI:10.3963/j.issn.1671-6477.2016.02.0008

从1978年至今,我国劳动收入份额呈现不断下降的趋势,由1978年的49.7%下降到2012年的45.6%,其中在2007年下降到39.7%,是什么原因导致劳动收入份额下降?这个问题在理论界众说纷纭,没有达成共识。这主要是因为现有的研究并没有考虑制度对要素收入份额的影响。制度实际上是人和资本存量之间及资本存量、产品劳务的产量和收入分配之间的过滤器[1]。自1978年以来,我国在经济体制方面进行了一系列的改革。从十一届三中全会作出全面改革开放的决定开始,中央政府先后作出了关于市场体制改革和国有企业改革等一系列的经济制度变革①,使我国经济发展与世界经济接轨,非国有经济快速发展,市场化程度不断提高。这些变革促进我国经济快速发展的同时,也会导致生产要素配置发生变化,要素配置的变化必定影响要素收入分配。也就是说,经济制度变革促进经济发展的同时,也会影响要素收入分配,这究竟是如何影响的呢?这正是本文所要探讨的问题。特别是在党的十八大报告提出“提高劳动报酬在初次分配中的比重” 以及十八届三中全会提出“全面深化改革”的背景下,研究经济制度变革对要素收入分配的影响具有重要现实意义。本文试图从技术进步偏向的角度,探讨经济体制变革对要素收入分配的影响。

一、关于要素收入影响因素的文献综述

要素收入在国内生产总值中所占比例发生变化,已经是不争的事实。是什么原因导致这种变化已经成为国内学界关注的焦点?有观点认为我国要素收入份额占比发生变化是经济发展过程中的阶段性表现,特别是劳动份额的变化随着经济发展呈现“U”型规律,目前劳动收入份额正处于下降期,即处在曲线的下行区间上[2-3]。其实这种现象只是一种宏观的表现。还有观点认为产业结构转型也会影响要素收入分配[4]。但是产业结构转型必定引起生产要素重新配置,这又会引起要素收入分配的变化。实际上还有许多因素会对要素收入份额产生影响。总体来看,这些因素主要包括以下几个方面:

首先是技术进步偏向的影响[5]。生产过程中技术进步偏向劳动使得劳动效率持续快速提高,资本效率则持续下滑,再加上偏向劳动增强型的技术进步速率高于资本深化的速率,从而导致劳动收入份额相对于资本收入份额的持续下降[6];在我国,劳动和资本增强型技术进步对我国劳动收入份额下降所产生的影响中,劳动增进型技术进步解释了其中的64%[7];此外,偏向劳动节约型的技术进步也是一个不可忽视的影响因素,劳动密集型部门的技术进步对劳动收入比重影响的平均贡献率高达66.02%,资本密集型部门高达70.59%[8],而且在劳动与资本之间是替代关系的情况下,资本增强型技术进步也会导致劳动收入占比的下降[9],在1985-1995年间,我国资本节约型的技术进步导致劳动收入份额上升[3]。

其次是资本深化的影响。当要素替代弹性大于1 时(即资本和劳动之间存在替代关系), 或者发生了偏向资本的技术进步, 在资本深化过程中, 劳动报酬比重会出现下降趋势。在中国当前体制下,经济发展和产业结构变迁以及转轨经济的增长方式扭曲了要素价格使得要素替代弹性提高和不同所有制经济部门倾向不同的技术进步方式,再加上资源资本化进程中的资源价格重估和再定价这四方面的原因导致资本深化,从而使得劳动报酬比重下降[10]。资本深化对劳动密集型部门和资本密集型部门中的劳动收入份额影响的平均貢献率分别达到33.98%和29.41%[8]。

最后是其他制度环境的影响。买方垄断的劳动力市场结构、劳动力市场分割、社会保障制度缺失、偏向资方的第三方力量以及低工资的历史传统等一系列偏向资方的制度环境造成劳动收入份额下降[11]。在向市场经济转型的过程中,制度变迁依赖了过去的低工资制度,并形成了一系列与之相配套的厂商偏向的制度安排,这一偏向型的制度安排造成了劳动者讨价还价能力的缺失,致使在劳动力供求不变的条件下,劳动收入份额却持续下降[12]。还有当前的财政分权体制也会导致初次分配中收入向资本要素和企业以及政府倾斜,劳动报酬下降[13]。

从现有的研究看,有的研究考虑到技术进步偏向对要素收入的影响,但并没有考虑到技术进步偏向的影响因素。即使有研究从经济制度变革角度考虑要素收入分配,例如财政分权、对外开放[3]以及国企改革[14],但没有考虑技术进步偏向的作用机制。可以说,现有的研究忽略了改革开放以来的一系列制度变革的作用机制,甚至把经济制度变革当作既定的因素,正如诺斯所言:“当经济学家谈论他们的学科是一种选择理论,谈论选择内容机会和偏好决定时,他们不过把制度框架限制着人的选择倾向加以省略了。”[1]

中国经济制度变革,主要是发挥市场机制在生产要素配置中的决定性作用。市场配置生产要素通过价格效应体现要素的稀缺性,要素的稀缺性会引发技术进步发生有偏现象,技术进步偏向又会对生产要素的收入份额产生影响[15]。事实上,我国技术进步出现偏向的特征已经是不争的事实[16],钟世川认为外商直接投资(FDI)、国际贸易等因素的影响会引起技术进步发生有偏现象[17]。然而,现有文献几乎没有从技术进步偏向的角度考虑经济制度变革对我国要素收入份额的影响。基于此,本文借鉴Acemoglu的分析框架,从技术进步偏向的视角,分析制度变革对要素收入份额的影响,从而把制度变迁和技术进步偏向对要素收入份额变化的影响连接起来。

二、理论假设

Acemoglu认为有两个方面的因素会影响技术进步偏向:价格效应和市场规模效应;而且影响技术进步的因素都会影响技术进步偏向[5]。根据Acemoglu的研究 ,假設经济中存在生产劳动互补型中间产品和资本互补型中间产品的“技术垄断者”,VZ和VL为两类“技术垄断者”对两类要素进行技术创新带来的净收益折现值,NZ和NL分别为生产两种互补型中间产品的机器数量,假设在生产过程中NZ和NL是给定的。在技术市场均衡的情况下,有:

后文重点分析经济制度变革中的对外开放和市场化改革对要素收入份额的影响。

其一,对外开放的影响。首先,发展中国家与发达国家之间在技术上存在差距,对外开放后,发展中国家与发达国家的联系日益紧密,为了提高竞争力,发展中国家将倾向于模仿和引进发达国家的技术,以提高本国技术。由于发达国家资本相对丰裕,技术进步主要偏向于资本。根据跨国技术扩散理论[18],发展中国家通过模仿引进的技术在发展中国家也体现为资本偏向型技术进步。其次,对外开放使得FDI投资增加和金融全球化导致资本的流动性增强,有利于提高发展中国家的资本积累。如果资本积累速度快于劳动力增加的速度,企业将愿意研发偏向资本的技术,这正如诱致性技术进步所强调的一致[5]。最后,由于发展中国家劳动力丰裕,企业在生产过程中,企业倾向于选择更多的劳动投入代替资本。因此,在对外开发程度不断提高的情况下,出现资本和劳动替代的特点,Acemoglu认为,相对于价格效应,市场规模效应更占优势[5],根据表达式(1),丰裕要素劳动力投入增加,将会导致VZ/VL增加,技术进步将偏向资本;再根据表达式(2),技术进步偏向资本将会提高资本收入份额。

其二,市场化程度的影响。首先,市场化的提高表现在非国有经济的迅速发展和市场份额的提高,私有产权得到了进一步的确立和保护。私有产权的确立,使得技术进步产生的收益内部化于产权主体,使得技术进步具有内在的激励作用。随着非国有化程度的提高,市场竞争程度也会相应提高,在市场竞争机制的作用下,非国有经济需要通过不断的技术创新才能提高竞争力。因此,非国有化程度的提高通过产权的确立和竞争机制促进了技术进步。其次,要素市场的市场化使要素价格更多地由市场来决定,价格反映了要素的稀缺性,也将成为企业配置生产要素和改变生产方式的信号,企业会从自身利益最大化出发考虑配置生产要素、选择最优生产技术和改变生产方式,以提高生产效率。再次,相对于其他资源,在劳动力大量过剩的经济形态中,其可行的技术选择是实现丰裕劳动力要素和其它稀缺性要素之间的有效组合,以谋求既定产出约束下的成本最小化,技术创新的适宜方向必然是劳动力数量偏态[19]。基于成本-收益的考虑,成本最小的生产技术由禀赋结构内生决定的,技术进步偏向于丰裕要素[20]。如果资本稀缺,劳动力丰裕,资本-劳动相对价格高,技术进步偏向劳动,以提高劳动的效率。最后,经济体制改革,市场化程度提高,非国有经济快速发展,在市场竞争机制的作用下,私营资本得到激活,私人投资不断增加,再加上劳动力的流动性提高,更好地实现了劳动与资本互补。因此,在市场化程度提高的情况下,资本与劳动之间呈现出互补的特点,根据表达式(1),相对于市场规模效应,价格效应更占有优势。根据表达式(2),技术进步偏向劳动和在资本-劳动互补的情况下,使得劳动收入份额提高。

基于以上分析,本文提出如下假设:对外开放使得资本与劳动之间存在替代关系,技术进步偏向资本使得劳动收入份额下降,资本收入份额提高;市场化程度的提高使得资本与劳动之间存在互补关系,技术进步偏向劳动有利于提高劳动收入份额。

三、研究设计

(一)理论模型

从式(9)可以看出,技术进步对劳动和资本相对收入份额的影响依赖于替代弹性σ。如果替代弹性σ>1,则劳动与资本收入相对份额随着劳动增强型技术进步速率上升而上升,随资本增强型技术进步速率上升而下降;如果替代弹性σ<1,则劳动与资本相对份额随着劳动增强型技术进步速率上升而下降,随资本增强技术进步速率上升而上升;如果替代弹性σ=1,生产函数变成是C-D生产函数,劳动收入份额和资本收入份额均为常数,不随资本深化变化,也不随技术进步类型变化。

为了揭示制度变革如何影响要素收入份额的相对变化,假设式(9)中的lnAtBt由制度变迁Xi和一些不可观测的扰动项ε来确定:

(二)变量选取和数据描述

1.变量选取说明。本文从对外开放和市场化程度两个方面来说明中国改革开放以来的经济制度变革,以已有的研究为基础,选取相关指标,并对指标作综合处理。

(1)对外开放指标。对外开放涉及到商品服务贸易、投资和金融等多个领域。度量对外开放程度,需要从国际贸易、国际金融、国际投资三个方面着手,分别用进出口总额占GDP的比重来衡量国际贸易,用对外资产和债务总额占GDP的比率来衡量国际金融领域,用对外直接投资和接受外来直接投资总额占GDP的比重来衡量国际投资领域[21]。

(2)市场化指标。本文选用非国有化程度来衡量市场化程度。大多数学者用非国有工业企业总产值占全部工业企业产值比重来衡量非国有化程度[22-23]。这显然过于片面,因为非国有化还涉及到非国有就业、产品销售和固定资产投资等方面。康继军等用非国有经济在工业总产值中的比重、非国有经济在全社会固定资产总投资中所占比重、非国有经济就业人数占城镇总就业人数的比例、非国有经济在社会消费品零售总额中所占比重这四个指标来构建一个衡量非国有化程度综合指标,比较全面地反映了非国有化程度[24]。

(3)其它控制变量。除了考虑对外开放和市场化外,本文还构建了财政分权指标体系和设置时间虚拟变量作为控制变量。选择支出指标、收入指标和财政自主度三个指标来衡量中央—地方财政分权。其中,收入指标用省本级预算内财政收入占中央本级或全国财政预算内收入的比重来表示,支出指标用省本级预算内财政支出占中央本级或全国财政预算内收入来表示,财政自主度用省本级预算内财政收入占省本级预算内财政总支出来表示。

考虑到各个经济制度变革开始的年份前后对要素收入份额的影响不同,本文分别设置了三个虚拟变量:D0,D1,D2,这三个虚拟变量分别反映市场经济体制确立、国企改革的开始和中央-地方分税制改革这三个事件。三个虚拟变量的取值分别如下:

D\-00 1978-1992年1 1993-2014年 D\-10 1978-1999年1 2000-2014年D\-20 1978-1993年1 1994-2014年

计量模型中还涉及到资本收入份额(skt)、劳动收入份额(slt)、资本存量(K)和劳动力(L),对这四个变量的数据作如下说明:按照收入法核算的国内生产总值包括四个部分:劳动者报酬(WL)、生产税净额(NT)、固定资产折旧(DE)和营业盈余(P);用劳动者报酬表示劳动收入份额,用生产税净额、固定资产折旧和营业盈余三者相加得到资本收入份额。为了消除通货膨胀的影响,以1978年为基期,用价格指数对各时间序列数据进行平减。利用张军等的方法算出1978-2014年间的资本存量[25];用各年度年末就业人数来表示劳动力投入。

2.数据来源说明。计算资本存量所用的基础数据和各年度年末就业人数数据主要来源于《新中国六十年统计资料汇编》和各年度《中国统计年鉴》;劳动者报酬、生产税净额、固定资产折旧和营业盈余这四个数据采用收入法GDP数据,1993年前的数据来源于《中国国内生产總值核算历史资料: 1952-1996》,1993年的数据则采用《中国国内生产总值核算历史资料:1952-2004》,2004年后年数据来自各年《中国统计年鉴》。各变量的描述性统计如下表1所示。西藏数据缺失,重庆在1997年开始直辖,所以把重庆的数据和四川的数据合并,故有效样本为29个省份在1978-2014年间的面板数据。

(三)实证结果及其分析

考虑到制度变化前后的影响以及制度的实施可能存在滞后现象,实证模型最终设置为:

式中,i和t分别为省份和时间,κ=0,1,2,以虚拟变量Dκ与控制变量乘积和控制变量的滞后变量与虚拟变量的乘积来反映制度变化前后是否对要素收入份额变化存在结构性的影响。变量的含义和前面一样。

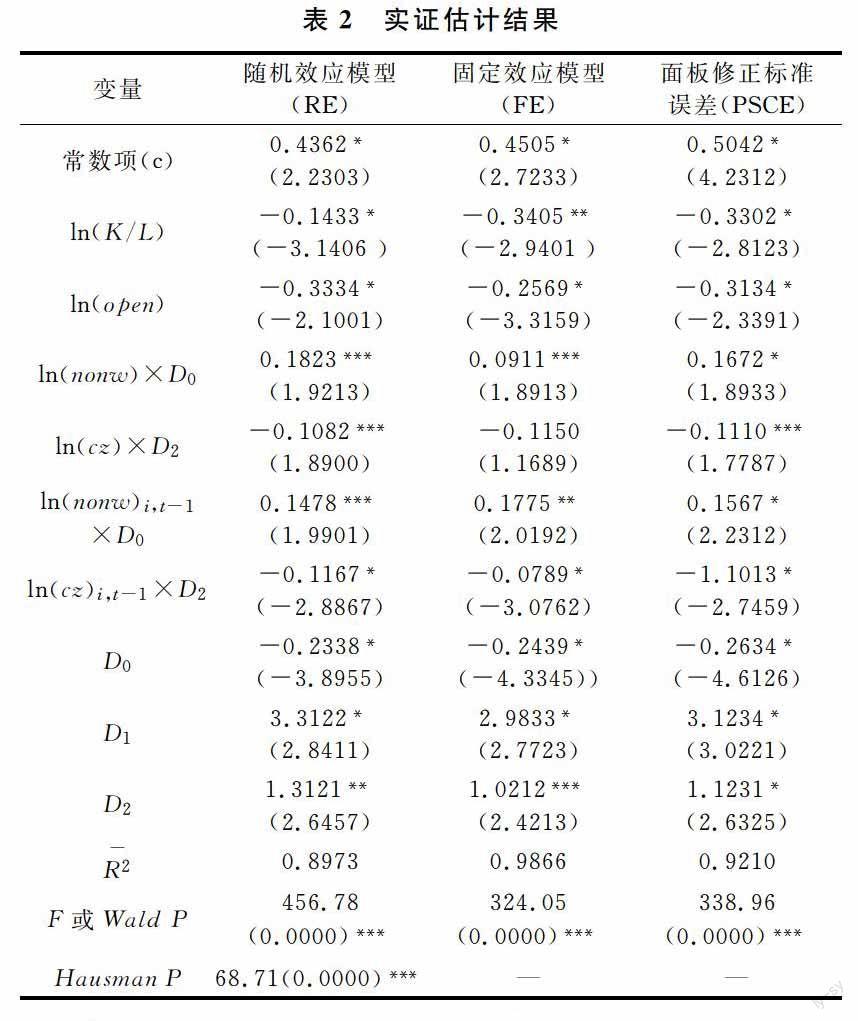

面板数据模型一般包括随机效应模型和固定效应模型,根据采用随机效应模型估计的Hausman检验结果,表明在1%的置信水平上拒绝原假设,选用固定效应模型比较合适。另外,考虑面板数据可能存在异方差,还需用面板修正标准误差(PCSE)方法对模型进行修正,回归结果见表2。

从回归结果来看,解释变量和控制变量的显著性检验都通过。从各变量系数来看,资本深化、对外开放以及财政分权对要素收入相对份额存在负相关的影响,这说明资本深化和对外开放更有利于资本收入份额的提高;市场化程度对要素收入相对份额存在正相关的影响,这说明市场化程度的提高有利于劳动者收入份额的提高;从控制变量的系数来看,财政分权和D0的系数为负、D2的系数为正,说明市场经济体制的确立和分税制改革确实使要素收入相对份额发生了结构性的变化,其表现为:劳动收入份额出现下降,资本收入份额出现上升。另外,从政策的滞后影响来看,各变量滞后的显著性检验要比当期显著,说明新的制度要在实施之后才会对要素收入份额产生影响,这也与实际情况相符合,即政策不可能制定出来就能对经济产生影响,而需要在实施之后才能对经济产生影响。另外,比较各个模型的估计结果,我们发现估计系数和符号基本一致,说明估计结果具有较好的稳健性。

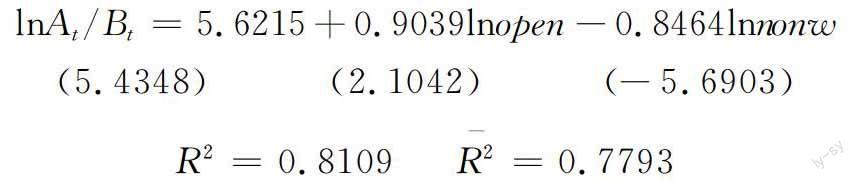

为了检验对外开放和市场化程度对技术进步偏向的影响,还需要对各省份的技术进步偏向指数进行测算。幸运的是,孙焱林和温湖炜已经测算出来各省份1978-2012年间的技术进步偏向指数[26],至于2013年和2014年的数据,本文继续沿用他们的方法进行测算,然后再把1978-2014年各省份技术进步偏向指数与对外开放指数和市场化指数进行回归,回归结果如下:

从回归结果来看,对外开放与资本扩增型技术进步和劳动扩增型技术进步之比成正相关,即对外开放使技术进步偏向资本;市场化程度与资本扩增型技术进步和劳动扩增型技术进步之比成负相关,即市场化程度使技术进步偏向于劳动力。

从实证结果来看,资本劳动投入比(资本深化)和对外开放与要素收入相对份额呈负相关关系,市场化与要素收入相对份额呈正相关关系,与前面的假设基本一致。

1.资本深化的影响。资本深化与要素收入相对份额呈负相关关系这一结论与现有研究是一致的[8]。这主要是因为我国改革开放以来,投资率非常高,资本积累速度非常快;同时,从发达国家引进的技术主要偏向于资本[17],这将导致劳动收入份额下降,资本收入份额提高。

2.对外开放对要素收入相对份额的影响。对外开放与要素收入相对份额呈负相关关系,对外开放引起的要素替代弹性值为1.4355>1,且使技术进步偏向资本,这与前面的理论假设一致。对外开放使得劳动与资本收入份额之比下降的原因可能有以下几个方面:

第一,对外贸易导致技术进步偏向资本。改革开放以来,我国对外贸易快速发展,对外贸易程度不断提高,按可比价计算,我国货物进出口总额由1978年的206.4亿美元上升到2013年的41 589.9亿美元,年均增长15.9%。有研究表明,对外贸易程度越高,技术进步越偏向资本[27]。我国在参与国际贸易过程中,存在国际生产分割的现象。作为发展中国家,我国资本相对稀缺,劳动力丰裕,要素禀赋结构也与发达国家存在差异,参与国际分工后,主要以生产劳动密集型产品为主;在国际生产分割中,主要承接资本密集型产品的劳动密集型阶段,以及劳动密集型产品的劳动密集型阶段,导致劳动相对价格呈现快速下降的趋势[28],这样,企业倾向于选择劳动替代资本,同时会选择节约资本的技术进步,以提高资本的利用效率[20];对进口来说,我国主要是进口资本和技术密集型的成套机械设备等非消费品[29],在资本稀缺的情况下,可能发生资本偏向型的技术进步,提高资本利用效率[30],进而提高资本的报酬。整个对外贸易的影响过程表现为:资本稀缺,劳动力丰裕,价格效应占主导作用,可能导致劳动对资本进行替代,同时选择节约资本的技术进步,最终导致劳动收入份额下降。

第二,FDI并没有发挥就业效应,并可能导致技术进步偏向资本。大量的外商直接投资来到中国,使得资本的稀缺性得到缓解,但是劳动收入份额相对资本收入份额仍然没有发生大的变化。在中国,劳动力供给大于需求,使得FDI的技术租赁效应强于工资竞争效应,而技术租赁效应使得劳动收入份额下降,而工资竞争效应使得劳动收入份额提高。此外,外商直接投资越高,技术进步越偏向资本[27]。我国劳动力资源丰富,FDI逐年增加,由1985的9.2亿元增加到2013年的1175.86亿元,但FDI企业创造的就业效应不明显,远小于其他类型企业,在劳动力供给充裕的情况下,FDI的技术租赁效应大于工资竞争效应,FDI的技术租赁效应带来的技术进步表现为资本偏向型,FDI逐年增加使得资本偏向型的技术进步体现地更为明显,资本生产效率更高,从而使资本收入份额提高。

第三,金融开放度提高导致技术进步偏向资本。金融发展水平不断提高可以更有效地促进技术进步[32]。改革开放以来,我国金融发展水平不断提高,金融开放程度逐渐提高,金融开放度已经达到了108%,金融开放度的提高使得金融市场配置资源能力不断增强,促进技术进步的能力不断提升。例如,金融资源通过政府和金融组织等配置主体在信贷市场和资本市场上实现储蓄—投资的转化,将资金配置到有利于技术进步的投资项目;居民等投资者通过金融组织体系和金融市场,将资金配置到与企业进行技术进步相关活动[31]。金融开放度提高,在金融全球化背景下,资本流动性强于劳动力,发展中国家资本的获利能力优于劳动力[32],资本以FDI的形式流入发展中国家,同时也带来技术,这些技术在发达国家可能是偏向节约劳动力的技术,但在发展中国家可能是偏向资本的技术,因而在发展中国家体现为偏向资本的技术进步,两国的技术差距越大,这种现象越明显[33];而FDI企业却按本地工资水平雇佣工人,因而资本收入份额高于劳动收入份额。

3.市场化程度对要素收入份额的影响。市场化程度对劳动与资本收入份额之比存在正面影响,且引起的要素替代弹性值为0.6184,小于1,即市场化使劳动力与资本之间存在互补现象,且使技术进步偏向劳动力,这与前面的理论假设一致。但这一结论与已有研究成果不一致[3,14]。可能的原因如下:

第一,一系列的改革使得要素市场化程度提高,更好地实现了资本和劳动之间的互补。农村经济体制和国企改革释放了大量的劳动力,劳动力流动性大幅提高,农村劳动力可以到城市去务工;国企改革使大量的隐性失业显性化,大量的劳动力被释放;市场经济体制改革,使得非国有经济得到了快速发展;非国有经济的快速发展需要大量劳动力,而农村劳动力和国企改革释放的劳动力被非国有经济雇佣,实现了劳动力与资本的互补[35]。

第二,丰裕的劳动力资源决定了企业的技术选择方向。要素禀赋结构是决定企业最优技术选择的重要因素,在一个竞争的市场中,在资本和劳动价格给定的情况下,企业的生产技术选择决定了企业在市场中的自生能力。在以私营企业为主的非国有经济中,企业生产经营的动机是利润最大化。改革开放前,国家实施的是资本密集型和技术密集型的重工业优先发展战略,劳动密集型部门和劳动密集型技术发展受到压制;改革开放后,以私营企业为代表的非国有经济得到了快速发展,受到压制的劳动密集型部门和劳动密集型技术得到了快速发展,劳动密集型的非国有经济也得到了快速发展,同时,我国劳动力资源丰富,且工资水平相对较低,选择劳动密集型技术更符合企业以利润最大化为目的生产经营动机。

第三,劳动力市场的规模效应导致技术进步偏向劳动。改革开放后,我国经济与世界经济联系日益紧密,美日等发达国家的劳动密集型产业纷纷向我国转移,以加工貿易业为代表的劳动密集型产业得到了快速发展,国内外对劳动密集型产品需求也不断增加,企业生产规模逐步扩大,要素需求逐渐增加,由于资本稀缺,企业选择投入更多劳动力,随着劳动投入增加,边际收益递减现象开始出现,考虑到资本稀缺,价格昂贵,企业投入补充资本的劳动密集型技术②,即资本扩增型的技术进步,以实现资本与劳动力充分匹配,降低劳动力投入增加产生的报酬递减现象;由于劳动力和资本的互补,劳动力的市场规模效应占主导作用,Acemoglu认为这种情况下的资本扩增型技术进步表现为偏向劳动力的技术进步,会提高劳动收入份额[5]。

4.财政分权指标系数为负,这说明以中央—地方财政分权为目标的分税制改革有利于资本收入份额的提高,这也与现有的研究结论一致。

四、结 语

本文选取对外开放和市场化两个指标的面板数据来衡量改革开放以来的经济制度变革,并从理论和实证两个方面分析了经济制度变革对劳动和资本收入份额之比的影响,得出了以下结论:

一是在对外开放不断提高的情况下,出现资本和劳动替代的特点,相对于价格效应,市场规模效应更占优势,技术进步将偏向资本,资本收入份额提高;在市场化程度提高的情况下,资本与劳动之间呈现出互补的特点,相对于市场规模效应,价格效应更占有优势,且技术进步偏向劳动,劳动收入份额提高。

二是对外开放对劳动与资本收入之比存在负向影响。这主要是因为对外贸易、外商直接投资(FDI)以及金融开放度提高导致技术进步偏向资本,资本与劳动的替代,再加上要素的价格效应占主导作用,使劳动收入份额下降,资本收入份额上升;市场化程度提高对劳动和资本报酬之比存在正向影响。这主要是因为一系列的改革使得市场化程度有所提高,劳动力自由流动促进资本和劳动力更有效地结合,特别是大量农村劳动力以及国企改革“显性化”的失业劳动力与资本的结合,劳动力的市场规模效应占主导作用,以及技术进步偏向劳动,促使劳动者报酬提高。

通过以上结论得到以下启示:首先,提升出口产品质量,加快劳动密集型产业转移;另外,随着我国经济与世界经济接触日益紧密,对国外技术的引进步伐会加快,引进质量会提高,需要更多的技能劳动力与之匹配,因此需要加快对非技能劳动力的培训。其次,进一步加快市场化改革,确立市场的主体地位,进一步加快国企改革步伐需要,积极培育扶持民营企业发展;完善劳动力市场制度体系,破除阻碍劳动力自由流动的障碍,实现劳动力和资本能够更好地匹配。最后,在技术选择过程中,要根据要素禀赋结构选择最优生产技术。

注释:

①十二届三中全会通过了《中共中央关于经济体制改革的决定》;1993年,十四届三中全会通过的《关于建立社会主义市场经济体制若干问题的决定》;1999年,十五届四中全会通过了《中共中央关于国有企业改革和发展若干重大问题的决定》。

②林毅夫等认为,在资本极度稀缺的要素禀赋条件下, 选择资本密集技术会造成企业在开放、竞争的市场中缺乏自生能力。

[参考文献]

[1]道格拉斯 C.诺斯.经济史上的结构和变革[M].厉以平,译,北京:商务印书馆,2013:227-227.

[2]李稻葵,刘霖林,王红领.GDP中劳动份额演变的U型规律[J].经济研究,2009(1):70-82.

[3]罗长远,张 军.劳动收入占比下降的经济学解释:基于中国省级面板数据的分析[J].管理世界,2009(5):25-35.

[4]白重恩,钱震杰.劳动收入份额决定因素:来自中国省际面板数据的证据[J].世界经济,2010(12):3-27.

[5]Daron Acemoglu.Derected Technical Change[J].The Review of Economic Studies,2002,69(4):781-809.

[6]雷钦礼.技术进步偏向、资本效率与劳动收入份额变化[J].经济与管理研究,2012(12):15-24.

[7]李博文,孙树强.要素偏向的技术进步、替代弹性与劳动收入份额[J].商业研究,2014(2):1-7.

[8]黄先海,徐 圣.中国劳动收入比重下降成因分析:基于劳动节约型技术进步的视角[J].经济研究,2009(7):34-44.

[9]罗长远.卡尔多“特征事实”再思考:对劳动收入占比的分析[J].世界经济,2008(1):86-96.

[10]李文溥,李 静.要素比价扭曲、过度资本深化与劳动报酬比重下降[J].学术月刊,2011,43(2):68-77.

[11]任太增.劳动份额、制度羁绊与劳动者讨价还价能力[J].改革,2010(5):118-122.

[12]孙慧文.我国劳动收入份额持续下降的制度解释[J].经济问题探索,2011(3):40-44.

[13]马万里.财政分权对收入分配的影响机理与传导机制:兼论调节中国收入差距的对策选择[J].华中科技大学学报:社会科学版,2013,27(2):90-97.

[14]白重恩,钱震杰.国民收入的要素分配:统计数据背后的故事[J].经济研究,2009(3):27-41.

[15]王林辉,韩丽娜.技术进步偏向性及其要素收入分配效应[J].求是学刊,2012,39(1):56-62.

[16]戴天仕,徐现祥.中国的技术进步方向[J].世界经济,2010(1):54-70.

[17]钟世川.中国工业技术进步偏向研究[J].云南财经大学学报,2014(2):64-73.

[18]Acemoglu, D.,Zilibotti F.Productivity Differences[J].Quarterly Journal of Economics, 2001,116(2):563-606.

[19]郭剑雄,李志俊.劳动力选择性转移下的农业产出增长:非技能偏态技术进步与质量过剩劳动力假说及其检验[J].吉林大学社会科学学报,2011,5(6):100-109.

[20]林毅夫.新结构经济学:反思经济发展与政策的理论框架[M]. 北京:北京大學出版社,2012:23-23.

[21]李 翀.我国对外开放程度的度量与比较[J].经济研究,1998(1):26-29.

[22]刘元春.经济制度变革还是产业结构升级:论中国经济增长的核心源泉及其未来改革的重心[J].中国工业经济,2003(9):5-13.

[23]刘文革,高 伟,张 苏.制度变迁的度量与中国经济增长:基于中国1952—2006年数据的实证分析[J].经济学家,2008(6):48-55.

[24]康继军,张宗益,傅蕴英.中国经济转型与增长[J].管理世界,2007(1):7-17.

[25]张 军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952-2000[J].经济研究,2004(10):35-44.

[26]孙焱林,温湖炜.中国省际技术进步偏向测算与分析:1978—2012年[J].中国科技论坛,2014(11):120-125.

[27]陈 欢,王 燕.国际贸易与中国技术进步方向[J].经济评论,2015(3):84-96.

[28]蒋 为,黄玖立.国际生产分割、要素禀赋与劳动收入份额:理论与经验研究[J].世界经济,2014(5):28-50.

[29]文 娟,孙楚仁.国际贸易对我国收入分配的影响:基于基尼系数的实证分析[J].国际贸易问题,2008(11):15-23.

[30]王少瑾.对外开放与我国的收入不平等:基于面板数据的实证分析[J].世界经济研究,2007(4):16-21.

[31]郭建万.中国金融发展与技术进步:理论和实证研究[D].广州:暨南大学,2009:41-73.

[32]Sachs J. Globalization and employment[EB/OL].[2015-05-01] .http://cdi.mecon.gov.ar/biblio/docelec/oit/ch2.pdf.

[33]王绍光.开放与不平等:中国能否补偿加入WTO的受损者[J].管理世界,2001(6):14-25.

[34]白重恩,钱震杰,武康平.中国工业部门要素分配份额决定因素研究[J].经济研究,2008(8):16-28.

[35]陈秀梅.要素参与收入分配问题研究:收入分配中的劳动与资本[M].北京:经济科学出版社,2010:81-84.

(责任编辑 王婷婷)

猜你喜欢

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

天津商业大学学报(2015年4期)2015-02-28

中国卫生(2014年9期)2014-11-12

河北金融年鉴(2014年0期)2014-02-27