后萨班斯时代财务重述长期市场反应实证分析

2016-05-05 01:43张震

东北农业大学学报(社会科学版) 2016年1期

张 震

(南京大学金陵学院,江苏 南京 210089)

后萨班斯时代财务重述长期市场反应实证分析

张震

(南京大学金陵学院,江苏南京210089)

摘要:2002年美国萨班斯法案的颁布引发企业财务信息披露和公司治理等方面重大变革,上市公司财务重述数量急剧上升,对企业价值产生持续且深远的影响,因此对萨班斯法案后财务重述长期市场反应的研究具有重要意义。采用日历时间投资组合法,对2002至2005年50家美国上市公司财务重述公告的长期市场反应进行实证分析。显示为财务重述后样本企业股市异常收益显著为负,且在重述公告后两年内持续,印证了重述降低投资者预期的信息理论假设和投资者反应不足理论;但市场反应弱于法案前数据,显示严格的公司治理和信息披露制度可降低信息风险和投资者不确定性,更有利于证券市场资源有效配置。

关键词:长期市场反应;财务重述;萨班斯法案;日历时间投资组合法

一、引言

2002年美国颁布萨班斯法案(下文简称SOX),引发公司治理、上市公司财务信息披露等多方面重大变革。美国审计总署(GAO)数据显示,在2002至2005年间财务重述公告数量激增67%,公告日前后重述企业的市值蒸发约630亿美元。研究SOX后财务重述的市场反应,对于更深入理解公司治理与上市公司信息披露、证券市场资源配置有效性等问题具有重大意义。然而现有研究多集中在财务重述后短期市场反应,长期反应鲜有研究。本文拟采用日历时间投资组合法,探析SOX颁布后上市企业财务重述后的长期市场反应。

二、文献回顾、理论分析与研究假设

(一)文献回顾

财务重述指由于各种原因(例如前期差错更正或者会计政策变更等),企业对已公布年度财务报表的修改和调整。一般而言,财务重述降低了企业财务报告的可信度,迫使分析师和投资者重新审视企业的发展前景,增加了企业筹集外部资金的难度,甚至引发后续对经营管理者的惩罚(高离职率)等。

现有财务重述市场反应的实证分析多采用事件研究法,对于重述公告日前后两天(0,+1)或三天(-1,+1)内股价变化进行检验。文献显示重述企业短期异常收益显著为负,这与财务重述降低企业财务信息可信度、降低投资者信心的理论假设相吻合。其中,Palmrose,Richardson和Scholz[1]研究重述后两日内市场反应,并得出高达-9%的显著异常收益;Plumlee和Yohn[2]研究显示重述前后上市企业股票收益率与交易量有明显波动;Shough 和Tao[3]研究显示财务重述后上市企业股票收益率与账面盈余关联度下降,而股票收益率与企业现金流关联度上升,印证了投资者对重述企业账面盈余等会计信息的不信任。关于市场反应的影响因素,Salavei和Golec[4]研究显示市场反应与重述方向无关,无论重述中财务数据是上调还是下调,市场反应均为负;Gordon,Henry,Peytcheva和Sun[5]提出管理层可信度以及具体财务重述特征对于重述后显著为负的异常收益具有解释力;Hennes,Leone 和Miller[6]研究显示市场反应受重述原因影响,其中财务信息异常引发的财务重述比一般差错更正的市场反应更为显著(-14%VS-2%);Callen,Livnat和Segal[7]指出市场反应与重述内容有关,尽管所有重述的短期市场反应均为负,其中尤以与收入确认有关的重述市场反应最为显著。

相较于财务重述短期市场反应研究,对重述公告后长期市场反应的研究非常少。Wilson[8]研究财务重述后投资者对财务报告的信任度,并提出重述后四个季度内投资者信心的U型变化曲线。Hirschey,Palmrose,Scholz[9]分析美国1995至1999年间约259家上市企业在重述日前后两年内(-255,-2)(-1,+1)(+2,+255)的累计收益率。研究显示重述公告后一年内企业累计收益率显著为负,呈现显著的盈余公告后价格漂移现象,印证了市场对于财务重述公告反应不足的观点。Frieder和Shanthikumar[10]选取1993—2002年美国财务重述数据,分析重述公告后一年内企业的股价波动,并提出在公告后6个月特别是第2个季度(3~6个月)显著为正的异常收益。可以看出由于数据追踪、计量方法等原因,重述公告后长期市场反应的研究较少,且研究结果不一致,数据较为陈旧。特别是伴随2002年SOX颁布,公司治理和财务信息披露等方面发生重大变化,这将促使新时期财务重述市场反应研究势在必行。

目前SOX后财务重述市场反应的研究尚处于起步阶段。Wang和Yu[11]提出SOX后的财务重述增多,但多针对2002年前公布的财务信息;对于SOX颁布后披露的财务公告,重述明显减少;Hranaiova 和Byers[12]关注公告后两日内股票收益率,指出SOX后,市场对于财务重述报告的负面反应明显减弱,重述企业价值下降幅度明显缩小。Burks[13]同样提出SOX后显著弱化的短期市场反应,但是采用市场匹配法计算的长期市场反应差异却并不显著。

(二)理论分析与研究假设

有关财务重述后市场反应的理论主要包括信息经济学中的委托代理理论以及行为经济学中的市场反应不足和市场反应过度理论。

1.信息经济学与委托代理关系。信息经济学提出,企业所有者(投资者)与企业经营者构成委托代理关系,两者之间存在信息不对称。经营者通过财务报告披露,降低信息不对称,避免逆向选择等委托代理问题。而财务重述是对已披露财务报告的更正,无论更正内容、方向如何,都会使投资者对于财务信息质量和可靠性提出质疑,降低投资者对企业前景的信心和期望,继而影响投资者决策;而投资者也会通过买卖股票行为将信息传递给市场,引发股价波动。因此理论预测财务重述后短期市场反应为负,一些实证研究结果也验证了这一推断。然而,SOX规范了上市公司财务信息披露和公司治理机制,降低信息不对称程度,减少财务报告信息风险和投资者的不确定性。因此,本文预测SOX后财务重述市场反应弱于SOX前数据。为方便检验,提出以下假设:

H1:财务重述公告后,短期市场反应不显著。

2.行为经济学和金融市场异象。行为经济学提出,投资者不能充分地理解披露的财务报告对于企业未来盈利的预测含义,因此对于企业事件公告的反应可能偏离企业的内在价值。其中具体分为两种观点:

(1)市场反应不足理论(Market Underreaction)。市场反应不足理论认为投资者由于非理性,对于企业事件公告反应不足,对于有关事件公告的反应不仅局限于公告日当天,还会在公告后一段时间持续,因此形成盈余惯性(Earnings Momentum)和盈余公告后漂移(Post-Earnings Announcement Drift)等现象。基于财务重述市场短期反应为负的假设,预测财务重述后一段时间内的某些时刻市场反应仍为负。

(2)市场反应过度理论(Market Overreaction)。市场反应过度理论认为投资者由于非理性,对于企业事件反应过度(在市场价格高于内在价值时仍继续买入;在市场价格低于内在价值时仍继续卖出),使得股票价格偏离企业内在价值,从而投资回报下降。而较长一段时间,投资者会意识到市场过度反应,进行反转投资操作,引发股价反向变化,趋近企业内在价值,从而最终形成企业股价围绕企业内在价值波动的动态均衡。基于市场反应过度理论及财务重述市场短期反应为负的假设,企业股票波动会呈现反向变化的态势,预测财务重述后一段时间内的某些时刻市场反应为正。

综上所述,市场反应不足和市场反应过度两种理论对于财务重述后企业股价波动给出两种截然相反的预测。由于预测较为多变,为方便检验,提出如下假设:

H2:财务重述公告后,长期市场反应不显著。

三、研究数据与方法

(一)样本数据

基于美国审计总署(GAO)官网数据,本文选取2002年7月1日至2005年9月30日宣告财务重述的美国上市公司为研究对象。由于重述内容参差不齐,市场反应千差万别,特别选择主要重述类别,即与收入确认有关的公告为研究对象。此外由于论文着重研究公告后两年间市场波动情况,为避免多次财务重述,市场反应重叠抵消的情况,本文删除样本期多次重述的企业。所有股价和交易量数据来自美国证券价格研究中心数据库(Center for Research in Securities Prices Database,简称CRSP)。通过进一步删除股价和交易量数据不完整的样本,最终选取50家企业为研究样本。所有研究期内基准影响因素,例如无风险收益率、Fama三因素(股权风险溢价Mkt-Rf、市值因子SMB、账面市值比因子HML)以及Carhart四因素模型中的动量因子MOM均来自于Ken French网上数据图书馆。

(二)研究方法

本文采用日历时间投资组合法,即将样本企业日历时间每日股价按照相对于公告日的相对日期重新标记并按照一定时间间隔划分事件窗口;在每个窗口第一个交易日购入样本企业股票,持有并在该窗口最后一个交易日出售,建立投资组合,并计算投资组合的日均原始收益率以及原始收益率与无风险报酬率之差(风险溢价)。将投资组合的等权平均收益或加权平均收益利用Fama三因素定价模型和Cahart四因素模型的影响因子进行回归,回归结果的截距常数项即投资组合的平均异常收益[14]。

关于事件窗口的设计,本文分析收入重述公告后两年内的股价波动情况,因此首先建立样本企业在公告日前后三年的日历时间投资组合(-252,+504),计算每日组合原始报酬率、每日累计原始收益率的均值和中值、样本企业每日市值增长额、样本企业每日累计市值增长额均值和中值。基于样本前期检测的规律,选取季度为基本单位,构建(-21,-2)(-1,+1)(+2,+21)(+ 22,+63)(+64,+126)(+127,+189)(+190,+252)(+253,+315)(+316,+378)(+479,+504)共计10个日历时间投资组合事件窗口。因此研究假设又可以进一步细化为:

H1a:财务重述前后三天内(-1,+1),市场反应不显著。

H2a:财务重述后一个月内(+2,+21),市场反应不显著。

H2b:财务重述后一个月内(+22,+63),市场反应不显著。

H2c:财务重述后一个月内(+64,+126),市场反应不显著。

H2d:财务重述后一个月内(+127,+189),市场反应不显著。

H2e:财务重述后一个月内(+190,+252),市场反应不显著。

H2f:财务重述后一个月内(+253,+315),市场反应不显著。

H2g:财务重述后一个月内(+316,+378),市场反应不显著。

H2h:财务重述后一个月内(+379,+504),市场反应不显著。

四、实证检验结果

(一)样本数据前期分析

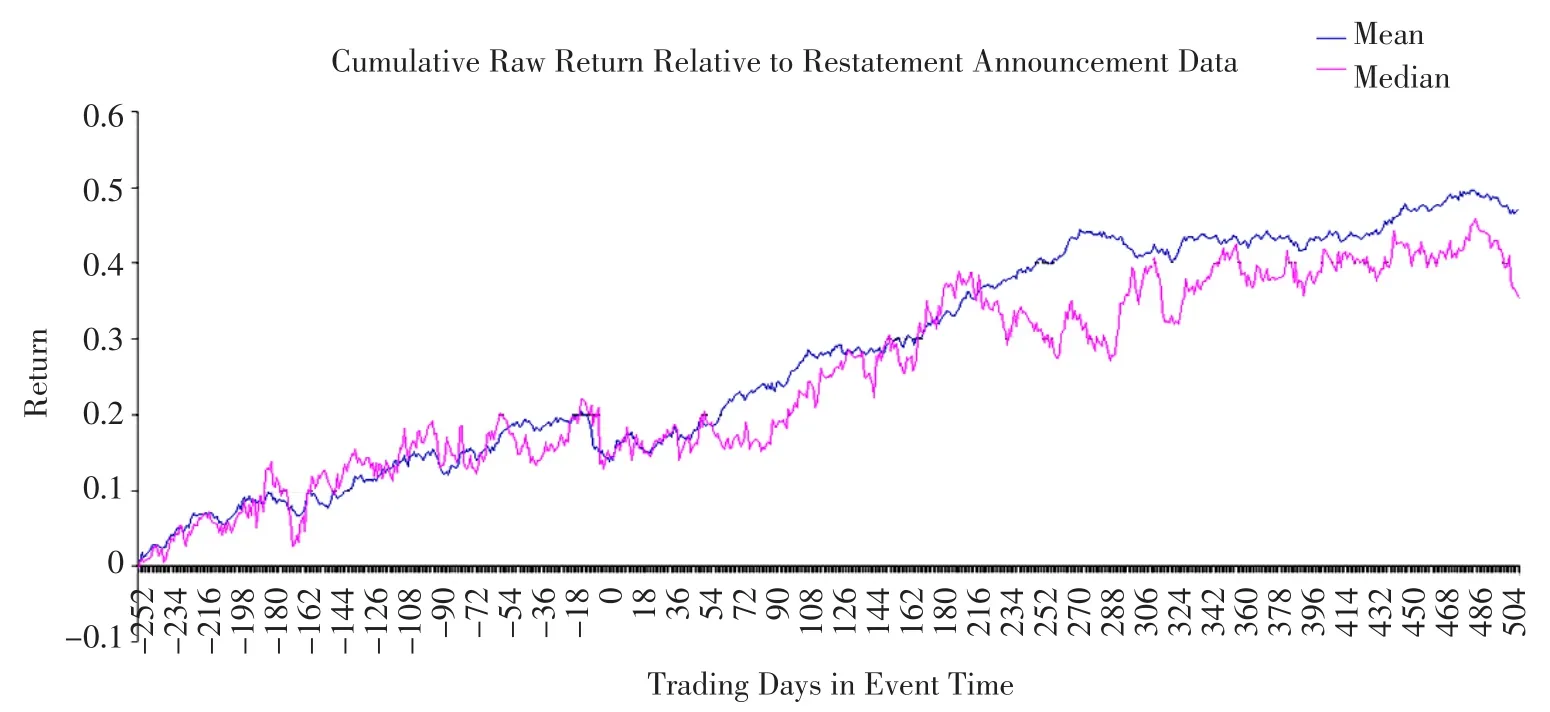

在开展假设检验和资产定价模型最小二乘回归前,首先分析重述公告前后三年间(-252,+ 504)样本企业累计原始收益率的均值与中位数。由图1所示,在公告前一个月(-18,0)样本企业日均累计原始收益率出现急速下降,这可能与重述公告前信息泄露以及投资者预期密切相关。此外经过公告后约三个月的波动,样本企业日均原始收益率在公告后第90个交易日起一直到第198个交易日(即第4到9个月间)持续上升并到达观察期最高点;之后陆续回落,并在公告后第18个月起进入小幅波动的动态均衡状态直至第二年末。

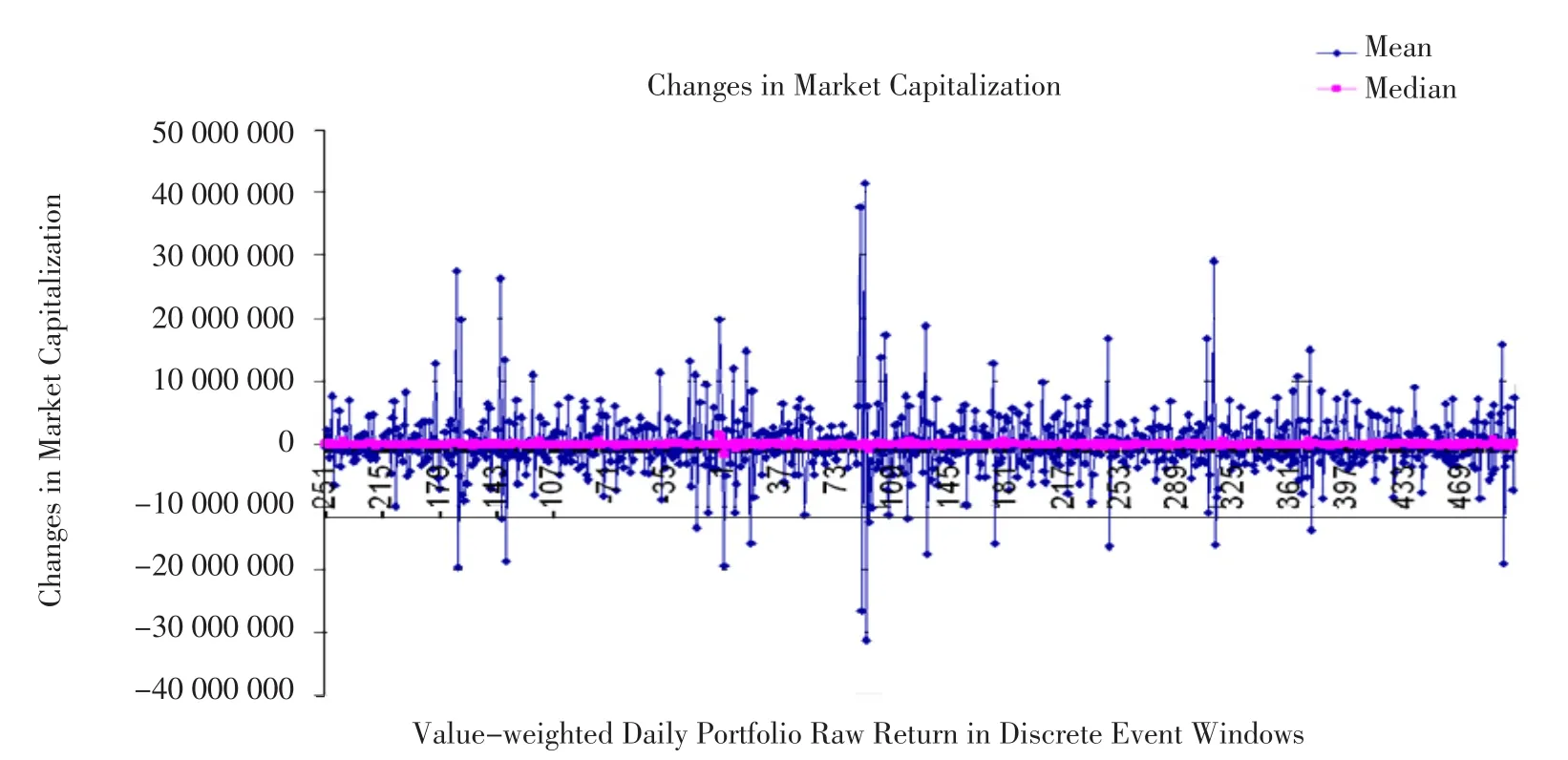

其次分析重述公告前后三年间(-252,+504)样本企业市值变化情况。由图2所示,样本企业累计市值在公告后两日内(0,+2)大幅跌落,与此前文献提出的显著为负的短期市场反应相一致。此外样本企业市值也在重述公告后第91个、130个、204个、246个、374个以及496个交易日(即重述公告后第4个月,第6个月,第9个月,第12个月,第18个月以及第24个月)出现大幅震荡;每个关键点之前的间隔几乎相同,均为3个月。这些可为下文以季度为单位构造日历时间组合窗口提供基础。

图1 财务重述前后样本企业累计原始收益率

图2 财务重述前后样本企业市值变化情况

(二)日历时间投资组合原始收益检验

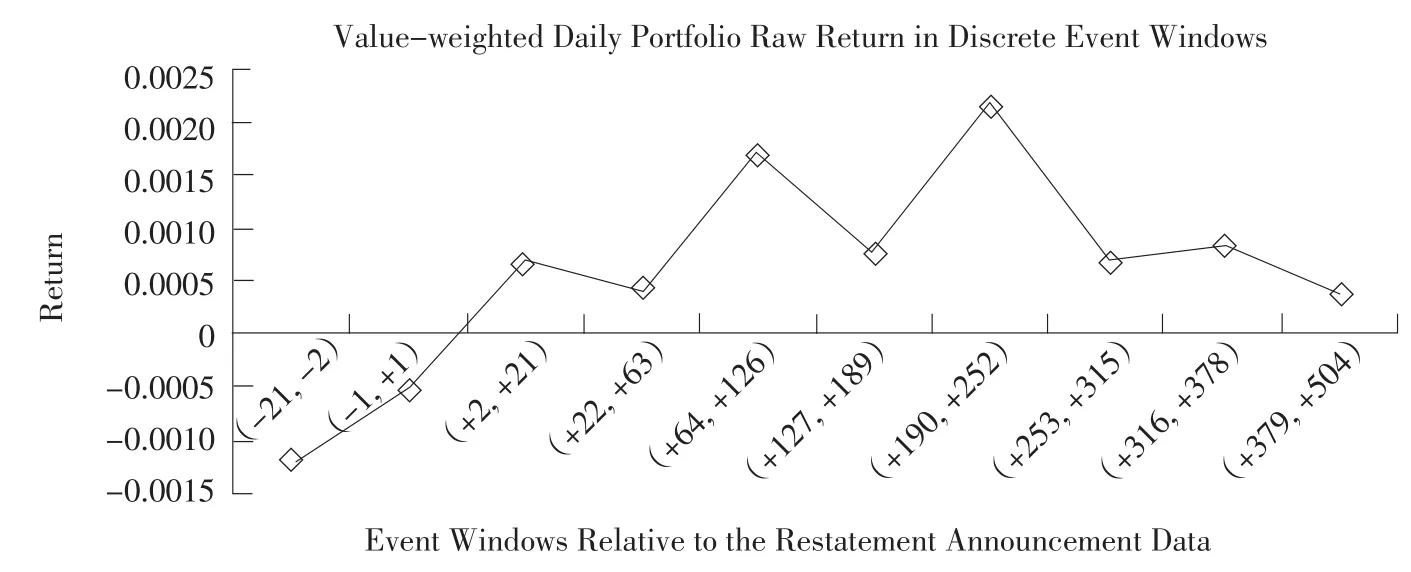

由表1所示,重述公告前后三日内(-1,+1)重述企业投资组合原始收益率为-0.05%,但并不显著。

而对于长期市场反应,大部分投资组合原始收益也不显著,但有两个例外,即第5个(+64,+ 126)和第7个日历时间投资组合(+190,+252)的日均原始收益显著不为零,收益率分别为0.17%和 0.22%①基于计量经济学理论,本文主要采用价值加权平均组合收益进行检验;等值加权组合收益的对应检验在稳健性分析中开展。数据显示,两种组合收益的检验结果基本一致。,显著性水平分别为0.10和0.05。换言之,收入重述公告后4到6个月间、9到12个月间,样本企业呈现出股价显著上扬趋势。为使研究结果完整而清晰,进一步将观察期由一年扩展为两年。由图3可示②图3描绘了日历投资组合的市值加权日均原始收益数据。稳健性分析显示,日历投资组合的等值加权日均原始收益数据呈现出的M型波动规律与图3类似。,重述企业的组合收益的确呈现出显著的M型波动规律,两个波峰值恰是日均原始收益显著为正的两个日历时间投资组合(+64,+126)(+190,+252),即重述公告后第2季度和第4季度。

(三)日历时间投资组合风险溢价检验

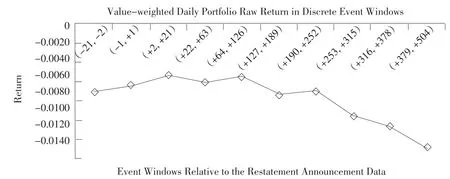

在计算日均原始收益之后,进一步检验日历时间投资组合的日均风险溢价,即日均原始收益与无风险收益率的差额。由表2所示,样本企业在公告前后呈现负的风险溢价-0.064%,显著水平为0.01。这说明财务重述报告降低了投资者对财务信息的信心和对企业前景的预期,与信息经济学理论的预测一致。但是与SOX颁布前实证研究结果比较,法案颁布后风险溢价下降明显,印证了SOX通过加强公司治理和信息披露机制,降低了信息风险和投资者不确定性的预测。

关于长期市场反应,样本企业收益重述公告后约两年间构建的10个日历时间投资组合无一例外地呈现出显著为负的风险溢价,显著性水平高达0.01。由此可见,尽管样本企业的股价在公告后呈现出波动中缓慢回升趋势,且在两个事件窗口呈现出正的日均原始收益,但整体而言,样本企业的收益率远低于无风险收益率,这也充分体现出市场对于收入重述企业的负面反应,且反应持久,这也与信息经济学理论和市场反应不足理论的预测相吻合。

表1 财务重述后两年间样本企业日历时间投资组合日均原始收益率

图3 重述公告后两年间样本企业日历时间投资组合原始收益率

表2 财务重述公告后两年间样本企业日历时间投资组合风险溢价

图4显示日历时间投资组合日均风险溢价的波动情况,可以看出各日历时间投资组合风险溢价显著小于零,且在波动中进一步下滑。但与之前日均原始收益的M型波动相一致,在公告后第2季度和第4季度,投资组合的风险溢价尽管仍小于零,但略高于其他事件窗口,显示出市场负面反应在这两个区间有相对缓和迹象。

(四)日历时间投资组合异常收益最小二乘回归检验

在对日历时间投资组合日均风险溢价进行一般显著性水平检验之后,进一步根据Fama三因素模型和Carhart四因素模型对重述公告后的市场风险因素进行控制,利用最小二乘法回归计算日历时间投资组合的异常收益并进行假设检验。回归结果中的常数项α即代表日历时间投资组合在控制所有风险因素后的异常收益。由表3可知③表3显示利用Carhart四因素模型对日历时间投资组合市值等权日均收益率进行最小二乘回归的假设检验结果。在稳健性检查中,分别利用Fama三因素模型和Carhart四因素模型对日历时间投资组合市值加权日均收益率和等权日均收益率进行最小二乘回归的假设检验,检验结果与表3一致。,重述公告后两年内的共10个日历时间投资组合均呈现出显著为负的异常收益(-0.73%,-0.65%,-0.64%,-0.72%,-0.70%,-0.87%,-0.86%,-1.10%,-1.18%,-1.37%),显著性水平为0.01。原始假设H1成立。

图4 重述公告后两年间样本企业日历时间投资组合风险溢价

表3 财务重述公告后两年间样本企业日历时间投资组合异常收益

对模型各因变量系数进行t检验,发现市场风险因素Mkt-Rf,规模因素SMB,动量因素MOM的回归系数在0.01的显著性水平下统计显著,其中市场风险因素Mkt-Rf的系数均大于0,说明重述企业投资组合的收益与市场整体收益呈显著正相关;规模因素SMB的系数均大于0,说明重述企业投资组合的收益主要受规模较小企业股票波动影响;动量因素MOM系数在一年内的事件窗口投资组合收益回归中均小于0,而在1~2年的事件窗口投资组合收益回归中均大于0,说明在重述后1年内,重述企业投资组合收益与高收益率股票的走势呈显著正相关关系,而在重述后1~2年间,重述企业投资组合收益与高收益率股票的走势呈显著负相关关系。价值因素HML仅在(+22,+63)(+ 64,+126)(+127,+189)组合收益回归系数统计显著,显著性水平分别为0.05、0.01和0.10,且这三个回归系数均大于0,说明重述公告后一个月内,第2~3个月,第6~12个月均受到高成长型股票走势的影响,并且正相关关系显著。

对模型进行R检验,由表3可知,重述公告后各个事件窗口投资组合回归模型调整后R2分别为11.35%、27.97%、28.03%、29.73%、32.30%、23.36%、30.29%、41.94%,拟合程度较好;对模型进行F检验,计算重述公告后各个事件窗口投资组合回归模型F值分别为25.60、79.80、82.08、87.96、100.54、64.24、91.57、163.61、均大于F0.01(k,n-k-1),p值均为0.0000。由此可见,Carhart四因素变量与事件窗口投资组合异常收益高度显著,显著性水平为0.01。综上所述,原始假设H2不成立。重述公告后,事件企业市场反应显著为负,并且这一反应在公告后两年内持续。这一结果一方面印证了信息经济学理论对财务重述降低信息可信度和投资者信心的预测;另一方面,重述公告后持续两年的负收益率也与市场反应不足理论相吻合。

图5显示各日历时间投资组合最小二乘回归中常数项α的趋势变化情况。可以看出,与日历时间投资组合风险溢价波动情况非常接近,各日历时间投资组合异常收益显著小于零,且在波动中进一步下滑。此外,与之前提出的M型波动模型相一致,在公告后第2季度和第4季度,投资组合的α尽管仍小于零,但略高于其他区间投资组合结果,显示出在这两个区间市场相对弱化的负面反应。

图5 重述公告后两年间样本企业日历时间投资组合异常收益

五、讨论

(一)结论

实证数据显示,在收益重述公告后两年内,样本企业投资组合呈现出高度显著的负风险溢价和负异常收益,印证了财务重述降低财务信息可信度和投资者预期,引发负面市场反应的信息理论预期。此外,在重述公告后长达两年的10个事件窗口,重述企业组合异常收益均显著为负。持续的市场负面反应也与行为经济学理论提出的投资者反应不足现象一致。对10个日历时间投资组合收益横向比较发现,在重述公告后第2季度和第4季度(+64,+126)(+190,+252),投资组合收益取得两个峰值,显示出市场在这两个期间内对重述企业相对缓和的负面反应,并形成重述公告后两年内M型的市场反应波动规律。

2002年颁布的SOX对财务信息的披露和公司治理给出了更为严格的要求和规范。与法案前实证研究结果相比④在SOX法案前后市场反应差异的对比分析中,为保证方法统一,笔者参照Frieder和Shanthikumar重新构建样本企业公告后一年间6个日历时间投资组合,并计算日历时间投资组合原始报酬率、风险溢价以及基于Fama三因素模型、Carhart四因素模型OLS回归计算投资组合异常收益率,并将实证结果与Frieder和Shanthikumar结果进行比较。,重述公告日前后三天(-1,+1),事件企业均遭遇负面的市场反应,但是法案颁布后市场对重述公告的反应明显减弱,由-1.2458(Frieder 和Shanthikumar[10])下降至-0.0065。印证了委托代理理论中,严格的公司治理和市场监管机制有效降低信息风险的理论假设。

长期市场反应方面,Frieder和Shanthikumar[10]提出在重述公告前后的约一年间(-21,+252),重述企业的组合收益呈现出类似于M型的波动规律,即在公告前日历组合收益跌落为负值,之后的几个事件窗口投资组合收益逐步上升,并在公告后第1个月(+2,+21)和公告后第2季度(+64,+126)取得两个相对极大值。本文将观察期由一年扩展为两年,重述企业的组合收益的确呈现出M型波动趋势,但两个研究的数据结论有两点不同:

1.波峰窗口推迟。与Frieder和Shanthikumar[10]提出的(+2,+21)(+64,+126)不同,本文提出重述公告后两年内的股价波动峰值分别位于事件窗口(+64,+126)(+190,+252),即重述公告后第2季度和第4季度,两个窗口组合日均原始收益均显著为正。M型波动趋势的两个波峰延后,也可以由市场反应不足理论加以解释。

2.波动振幅减小。Frieder和Shanthikumar[10]提出重述公告后(+2,+21)(+64,+126)两个事件窗口组合异常收益均为正,分别为+0.0002和+ 0.1075,其中(+64,+126)事件窗口组合异常收益高度显著,各窗口投资组合异常收益正负交替,从而构成了一个M型波动趋势。但本文研究显示,SOX后,重述企业公告后两年内异常收益持续为负,即使在M型波动趋势的波峰(+64,+126)(+190,+252)均显示负的异常收益,-0.0070和-0.0086;数据较为平缓持续,各时间窗口投资组合异常收益虽然也有波动,但是波动振幅(方差)明显缩小。换言之,SOX前后实证结果比较显示SOX后市场反应震荡减弱,这一现象与信息理论中严格的信息披露和市场监管制度降低了信息风险和投资者不确定性的理论预测一致。

(二)研究不足及未来研究重点

由于时间和数据等原因,本文仅选择2002年至2005年共计50家公告收入重述的美国上市公司为样本企业,对SOX颁布后企业财务重述长期市场反应进行分析。随着我国上市企业财务重述信息披露平台的完善,在未来研究中可以将同时期美国与中国上市企业财务重述后长期市场反应进行比较,从而为进一步研究不同公司治理环境下企业财务信息披露与资本市场反应关系提供丰富的素材。

参考文献:

[1]Palmrose Z,Richardson V,Scholz S.Determinants of Market Reactions to Restatement Announcements[J].Journal of Accounting and Economics,2004(1).

[2]Plumlee M,Yohn T L.Restatements: Investor Response and Firm Reporting Choices[J].Ssrn Electronic Journal,2008(7).

[3]Shough E M,Tao A.The Relationship of Returns to Earnings and Cash Flows before and after Restatement[J].Social Science Electronic Publishing,2007(9).

[4]Salavei K,Golec J H,Harding J P.Do Investors See Through Mistakes in Reported Earningst[J].Journal of Financial & Quantitative Analysis,2011(6).

[5]Gordon E,Henry E,Peytcheva M,et al.Disclosure Credibility and Market Reaction to Restatements[EB/OL].[2015-12-10].http://www.researchgate.net/publication/228652712.

[6]Hennes K M,Leone A J,Miller B P.The Importance of Distinguishing Errors from Irregularities in Restatement Research: The Case of Restatements and CEO/CFO Turnover[J].Accounting Review,2008(6).

[7]Callen J L,Livnat J,Segal D.Accounting Restatements: Are They always Bad News for Investors?[J].Journal of Investing,2006(3).

[8]Wilson W M.The Information Content of Earnings Following Restatements[J].Ssrn Electronic Journal,2006(2).

[9]Hirschey,Palmrose,Scholz.Long-Term Market Underreaction to Accounting Restatements[EB/OL].[2005-01-30].http://www.re searchgate.net/publication/228550032.

[10]Frieder L,Shanthikumar D.After a Restatement: Long-Run Market and Investor Response[J].Social Science Electronic Publishing,2008(7).

[11]Wang Y F,Yu H C.Do Restatements Really Increase Substantially after the Sox? How Does the Stock Market React to Them[J].Social Science Electronic Publishing,2008(1).

[12]Hranaiova J,Byers S L.Changes in Market Responses to Financial Statement Restatement Announcements in the Sarbanes-Oxley Era[J].Ssrn Electronic Journal,2007(10).

[13]Burks J J.Are Investors Confused by Restatements after Sarbanes-Oxley[J].The Accounting Review,2011(2).

[14]Kothari S P,Warner J B.Econometrics of Event Studies[J].Social Science Electronic Publishing,2004(1).

作者简介:张震(1984-),女,南京大学金陵学院商学院讲师,研究方向为财务会计与资本市场、企业战略与财务业绩。

中图分类号:F230

文献标识码:A

文章编号:1672-3805(2016)01-0024-08

收稿日期:2015-12-15