创新型企业成长性评价研究

2016-05-03 06:49曾凡付彭晨明吕朋悦

新疆社会科学 2016年1期

曾凡付 彭晨明 吕朋悦 赵 红

创新型企业成长性评价研究

曾凡付 彭晨明 吕朋悦 赵 红

内容提要:为了评估我国创新型企业的成长性,文章基于企业成长评价的相关理论,采用因子分析方法对所选择的评估创新型企业成长性的指标进行分析,并以A股上市且股票发行日期距本文研究窗口小于10年的51家企业作为样本数据,最后得出七个评估创新型企业成长性的因子,包括风险抵抗能力、资本扩张能力、科研创新及成果转化能力等。研究结论对评估创新型企业的成长性具有指导及借鉴意义。

关键词:创新型企业 成长性 因子分析

创新型企业是以创新求生存并实现持续发展的企业。从2008年起,国家科技部、国资委和全国总工会对开展创新型企业试点的企业进行评价,现已分五批命名563家创新型企业,形成鲜明的政策导向。但目前尚缺乏针对创新型企业成长与发展的客观、科学的评价指标。对此,本文将建立科学的评价系统,用以评估创新型企业的成长性。

一、创新型企业成长性评价指标体系的构建

(一)样本择定

本文以2010~2012年作为研究时间窗,通过如下步骤,选择51家创新型企业作为研究样本:(1)以科技部、国资委和全国总工会联合确定的五批创新型企业名单作为样本来源;(2)为保证数据的可获得性以及避免不同股市换算的差异,只研究在沪深A股上市的企业;(3)为避免研究样本中的企业规模差异过大,保证企业组织结构的相似性,我们剔除了集团企业;(4)为更好地研究企业的成长性,我们选择2002~2009年间上市的企业,保证企业上市时间距离2012年不超过10年。

(二)成长性评价指标的选择

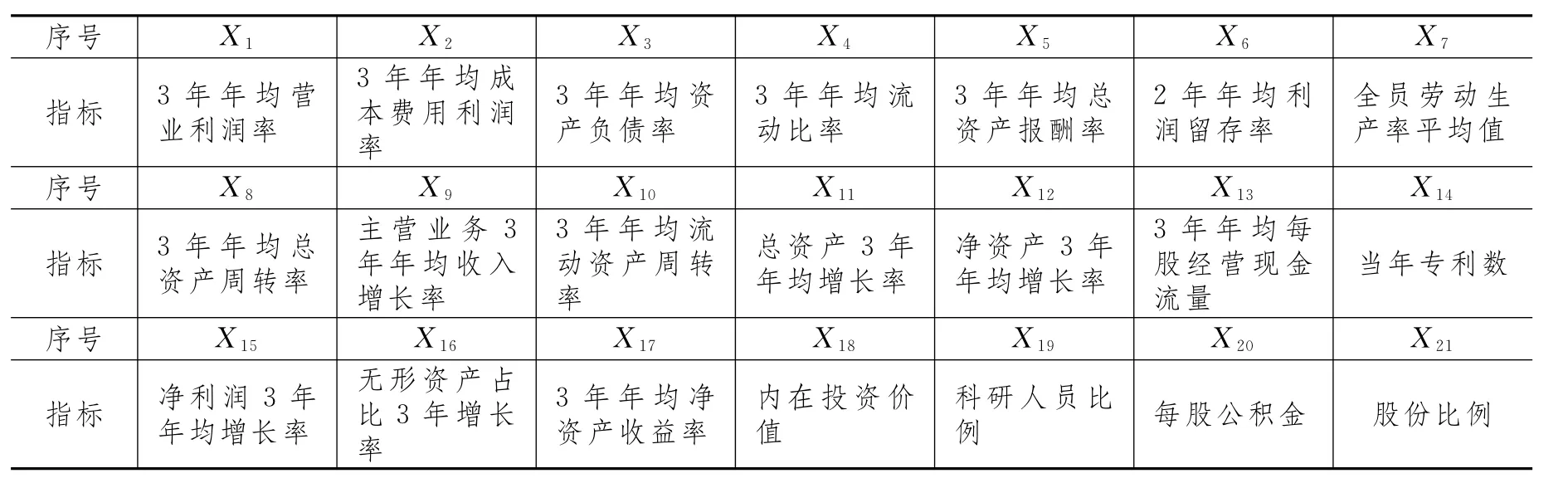

基于国内外学者关于企业成长性的相关研究理论,并根据研究对象所具有的特性,本文引入总计21项与创新型企业成长相关的指标(概述见表1),指标选择的依据如下:

1.样本对象上市时间短,相比其他上市公司,还处于初步阶段。这个阶段企业生存性弱、抵抗力低、风险性高,企业人员结构、资本结构对企业未来成长具有重要影响,本文引入第2~5大股东持股比例的和与第1大股东持股比例之比(衡量股东制衡度,下面简称为股份比例)、每股公积金(衡量股份结构)和科研人员比例(衡量人员结构)。

2.初上市企业更多是处于学习积累经验、大胆尝试创新的阶段,导致产品成本费用高,产品方向不稳定,企业利润不高,企业需要利用资本运作(资产负债等方式)、资本扩张来支撑创新发展,本文引入以下系列财政指标:3年年均营业利润率、3年年均成本费用利润率、3年年均资产负债率、3年年均流动比率、3年年均总资产报酬率、总资产3年年均增长率、净资产3年年均增长率、3年年均每股经营现金流量、内在投资价值、净利润3年年均增长率、无形资产占比3年增长率和3年年均净资产收益率。

3.创新型企业需要具有很强的创新研发意识和销售能力,不仅能够研发生产具有竞争力的产品,又能推动业务快速发展。为了反映研发销售能力,本文引入当年专利数、2年年均利润留存率、全民劳动生产率平均值、3年年均总资产周转率、主营业务3年年均收入增长率和3年年均流动资产周转率。

表1 创新型企业成长性评价指标表

二、创新型企业成长性评价实证研究

(一)数据来源与处理

本文指标原始数据主要来自Wind咨询数据库,部分来自发布在巨潮资讯网的上市公司年报和公告。假设所有数据都是按照会计制度、会计准则和国家有关法规进行会计处理和信息披露的。为了避免原始数据出现异常值、数据方向不一致、数据量级差别大的情况,首先对数据进行异常值处理,即令大于99分位的数据等于99分位,令小于1分位的数据等于1分位;根据刘金林、范坤等人对数据方向的处理,对适度性指标资产负债率(最佳值为60%)、流动比率(最佳值为2)进行x′=—|x—u0|处理,u0表示最佳值;采用进行无量纲化处理。

(二)基于因子分析的创新型企业成长性评价指标体系

因子分析主要是基于相关系数,将相关性较高的变量分为同一类,类别间变量则相关性较低,不同类别变量表示不同的起因因子。由于企业成长性的评价涉及诸多变量,且变量之间关系复杂,比较适合用因子分析来提取影响成长性的关键因子。

1.因子分析适用性检验。根据Gorsuch(1983)的观点,KMO统计值不能小于0.5。由表2可知,KMO抽样适当性检验为0.591,通过KMO检验。同时,Bartlett球形检验观测值为494.197,相伴概率显著小于0.01,拒绝零假设(零假设表示相关系数矩阵是单位矩阵),这意味着相关系数矩阵显著不为单位矩阵。因此,本文样本适合进行因子分析。

表2 KMO和Bartlett的检验表

2.主成分列表。根据特征值大于1的原则,本文选择7个公因子(结果如表3所示),可知累积贡献率为72.519%,表示这7个因子能够解释原变量总方差的72.519%。根据因子分析理论,只要主因子能够反映60%以上的方差变异即可。因此,本文提取的主因子数是合理的。

表3 主因子的特征值及其贡献率表

3.旋转后的因子载荷矩阵。为使公因子的命名和变量的解释变得更有实际意义,本文运用方差最大法对因子载荷矩阵进行正交旋转,同时得出各原始变量的主因子表达式(结果如表4所示)。

表4 旋转后的因子载荷阵表

从表4中的数据可得如下结论:

(1)3年年均营业利润率(X1)、3年年均成本费用利润率(X2)、3年年均资产负债率(X3)、3年年均流动比率(X4)、3年年均总资产报酬率(X5)在第一因子F1上具有较大的载荷量。X1、X2、X5表示企业经营获取利润、资本运作的能力,X3、X4则表示企业偿债能力。根据以往成长性相关研究,此时F1可称之为资本运作能力。不同以往的是,本文中X1、X2、X5的载荷量为负数,根据因子分析原理,因子载荷为负数意味着原始变量与共同因子存在负相关关系。这一结果可能是由于企业经营不善,导致年均营业利润率等指标与资本运作能力为负相关,鉴于本文样本是由政府认定的国家级创新型企业,这一分析显然不成立。考虑到一方面英国学者弗里曼(Christopher Ereeman)列举的创新型企业的十大特征中包含了“企业规模足够大,能够长期高额资助R&D”以及“愿意冒风险”;另一方面本文选取的样本都是处于上市初创阶段的创新型企业,如在指标体系的构建中所指出,该阶段的创新型企业主要是处于学习积累经验、大胆尝试创新的阶段,此时利润率、资产报酬率相对不高,企业可能利用负债的方式来支撑创新发展。本文认为F1代表着企业创新尝试力度,用来描述处于初上市阶段的创新型企业对创新技术的投入力度与重视程度,能够侧面反映该企业的技术创新能力。正如张海波等人指出,创新型企业的成长需要技术的支撑,不同于追求利润最大化的企业,创新型企业成长的关键在于不断改进现有的技术水平。企业管理者不能仅仅关注当前盈利能力,还需要从长远的角度来大量投入创新支出,即便初期是负债式创新。

(2)2年年均利润留存率(X6)、全员劳动生产率平均值(X7)、3年年均总资产周转率(X8)、主营业务3年年均收入增长率(X9)、3年年均流动资产周转率(X10)在第二因子F2上具有较大的载荷量。本文将第二因子F2称之为企业生产销售能力,因为这5项指标都从不同方面反映了这一能力,比如总资产周转率越快,表示销售能力越强,全员劳动生产率则表示企业生产效率。创新型企业需结合实际情况,不断完善生产运营系统、市场营销系统等内部系统能力,从而提高企业抵挡由环境变化等引发的各种危机的能力,实现企业的长久发展。①刘洪德、史竹青:《创新型企业成长脆弱性探析》,《情报杂志》2010年第2期。

(3)总资产3年年均增长率(X11)、净资产3年年均增长率(X12)、3年年均每股经营现金流量(X13)在第三因子F3上具有较大的载荷量。由于这三项指标都与企业资本有关,比如每股现金流量高,表示主营业务收入回款力度较大,产品竞争性强,可衡量企业资产的盈利能力;净资产增长率则反映企业资本规模的扩张速度,是衡量企业总量规模变动和成长状况的重要指标。本文将第三因子F3称之为企业资金运营能力,该能力是判断公司经济效益提高方向的重要参考指标。②张玉明、梁益琳:《创新型中小企业成长性评价与预测研究——基于我国创业板上市公司数据》,《山东大学学报》(哲学社会科学版)2011年第5期。因为创新型企业高投入、高风险、高报酬的特点决定了资金运营能力对企业生存和发展有着重要作用。③王玉冬、滕春贤:《基于RBE神经网络的高新技术企业资金运营效果评价》,《中国软科学》2004年第8期。

(4)当年专利数(X14)、净利润3年年均增长率(X15)在第四因子F4上具有较大的载荷量;无形资产占比3年增长率(X19)、3年年均净资产收益率(X20)在第六因子F6上具有较大的载荷量;内在投资价值(X21)则在第七因子F7上具有较大的载荷量。考虑到这三类因子一方面反映企业的科研成果等无形资产(比如当年专利数),一方面也反映企业的成果转化盈利能力(比如净资产收益率),并且对于单个因子而言,这三个因子所包含的指标数目过少,本文将因子F4、F6、F7合并,统称为企业科研创新及成果转化能力,反映创新技术给企业直接带来的经济效益,体现了企业技术创新的含金量。创新转化能力在很大程度上能影响着企业的持久发展,企业管理者需要重视企业的科研创新及成果转化能力。④Nelson D.B.,Conditional Heteroskedasticity in Asset Returns:A New Approach,Econometrica:Journal of the Econometric Society,1991.

(5)科研人员比例(X16)、每股公积金(X17)、股份比例(X18)在第五因子F5上具有较大的载荷量。因为科研人员比例表示创新型企业中技术创新的持续发展潜力,是企业迅速应对高新技术竞争的重要保障;每股公积金表示企业持续发展的能力,是公司未来扩张的物质基础;股份比例表示企业股权制衡度与企业结构的稳定性,比例值越高,意味着企业高层相互制约的程度越强,企业因一人独裁而带来巨大损失的可能性越小,企业越稳定。本文将第五因子F5称之为企业风险抵抗能力。在经济全球化的背景下,企业之间的竞争愈发激烈,导致企业危机事件发生的可能性越来越高,因此,创新型企业需要重视风险抵抗能力。

通过上述因子分析的实证研究,本文构建的创新型企业成长性评价指标体系如下所示:

表5 创新性企业成长性评价指标体系

(三)创新型企业成长性实证研究

1.企业各因子和综合评价得分。采用回归法估计因子得分系数(见表6),可得不同因子得分的计算函数,比如第一因子F1的得分函数为:

其中,X都为经过预处理的指标数据。本文以7个主因子间的相对贡献率作为系数,得到如下的成长性函数:

表6 因子得分系数矩阵表

指标主 成 分1 2 3 4 5 6 7 X5—0.169 0.037 0.084 0.192 —0.080 0.095 0.177 X20 0.007 0.109 0.042 —0.149 0.347 0.192 —0.088 X1—0.245 —0.014 0.035 0.029 0.072 —0.017 0.067 X2—0.249 0.027 0.072 —0.035 —0.135 —0.088 0.093 X6 0.060 —0.324 0.060 0.068 —0.088 —0.006 0.053 X11 0.006 —0.053 0.331 —0.004 0.045 0.081 0.001 X15—0.028 —0.001 0.319 0.079 0.041 —0.046 —0.049 X9—0.176 0.253 0.138 0.056 —0.074 —0.204 —0.154 X7—0.012 0.303 —0.067 —0.048 0.083 —0.072 —0.048 X16 0.073 —0.089 —0.059 —0.016 0.103 0.616 —0.088 X10 0.109 0.176 —0.089 0.156 —0.071 0.052 0.091 X13—0.018 —0.032 0.357 —0.280 —0.138 —0.060 —0.054 X8 0.038 0.227 0.010 0.090 —0.049 0.039 0.136 X3 0.224 —0.046 0.037 0.070 —0.052 —0.031 0.078 X4 0.218 —0.100 0.121 —0.084 —0.094 0.061 0.136 X21 0.052 —0.060 0.038 0.105 0.332 —0.219 0.261 X19—0.030 0.025 —0.055 0.112 0.568 0.016 0.054 X15—0.074 —0.037 0.080 0.327 —0.038 —0.047 —0.190

然后,将预处理后的51家企业的指标数据代入上述因子的得分函数和成长性函数中,即可得到每家企业的各因子得分以及成长性得分(具体如表7所示),其中F4F6F7表示第四、六、七因子得分相加,合称为科研创新及成果转化能力。

表7 样本企业的各因子得分情况

证券简称 F1 F2 F3 F4F6F7 F5 总分 排名华海药业 0.05 —0.11 0.73 1.15 0.38 0.26 27西部矿业 0.40 —0.20 0.52 0.89 0.34 0.26 28天奇股份 0.19 —0.17 0.46 1.40 0.32 0.26 29康缘药业 0.07 —0.16 0.72 1.14 0.26 0.24 30凯恩股份 —0.04 0.02 0.75 1.00 0.23 0.23 31同洲电子 0.34 —0.27 0.28 1.18 0.44 0.23 32置信电气 0.03 —0.17 0.48 1.47 0.41 0.23 33思源电气 —0.14 0.00 0.52 1.27 0.57 0.23 34信立泰 —0.23 0.14 0.55 1.62 0.12 0.23 35亚太股份 0.29 —0.30 0.61 0.93 0.28 0.23 36益佰制药 —0.25 —0.02 0.91 1.39 0.07 0.22 37莱美药业 0.06 —0.25 0.55 1.14 0.52 0.22 38机器人 —0.09 —0.06 0.56 1.26 0.38 0.22 39瑞贝卡 0.18 —0.18 0.56 0.95 0.18 0.21 40千金药业 0.15 —0.12 0.44 0.94 0.30 0.20 41登海种业 0.14 —0.18 0.46 1.11 0.22 0.20 42科大讯飞 —0.43 —0.03 0.76 1.23 0.43 0.18 43软控股份 —0.20 —0.22 0.68 1.28 0.34 0.18 44泰和新材 0.12 —0.31 0.55 0.93 0.30 0.18 45威创股份 —0.20 —0.03 0.40 1.38 0.24 0.17 46特锐德 —0.03 —0.18 0.39 0.92 0.50 0.16 47航天电器 —0.05 —0.21 0.39 1.04 0.28 0.14 48福晶科技 —0.20 —0.08 0.31 1.13 0.26 0.12 49桂林三金 —0.38 —0.10 0.46 1.25 0.08 0.09 50奇正藏药 —0.40 0.03 0.34 1.02 0.06 0.07 51

2.企业得分结果分析

(1)各因子得分分析。首先本文对企业在各因子上的得分结果进行分析总结(见表8),获得各项因子中得分靠前和靠后的企业,分别通过均值、方差获知企业整体水平以及波动情况。因为根据不同因子得分进行的结果分析大同小异,所以本文仅以F1(创新尝试力度)、F5(风险抵抗能力)为例进行说明,其余不再赘述:

F1(创新尝试力度):贵研铂业、西部矿业、长电科技排名前三,意味着这3家企业的创新尝试力度较大。而桂林三金、奇正藏药、科大讯飞排名最后,意味着这3家企业相对整体而言在创新尝试上处于劣势。整体平均值为0.07,表示创新尝试的整体水平为正值,说明大部分的企业比较重视这一能力。但方差为0.04,最小最大差值/最大值为0.86/0.43=200%,说明不同企业之间的重视程度有较大差异。

F5(风险抵抗能力):厦门钨业、益佰制药、置信电气排名靠前,而特锐德、川大智胜、湘电股份排名靠后,意味着前3家企业结构更加稳定,风险抵抗能力高于整体水平,同时均值为0.39、方差为0.03,表示国家三部委评定的创新型企业整体而言都具有较好的风险抵抗能力,并且企业间的能力水平波动不大,比较稳定。

(2)综合评价得分分析。从成长性函数上可知,对创新型企业成长性评价影响系数靠前依次为F1(创新尝试力度)、F2(生产销售能力)、F3(资本扩张能力),分别为0.24、0.19、0.17,这一结果不同于以往企业成长性评价的结论,恰恰说明在初创阶段的创新型企业具有自身发展的特点,因此需要培养这三方面的能力,特别是创新尝试力度,从实际意义上分析,也确实如此,因为对于创新型企业,如果不允许创新失败、不敢于创新,那么很难有着长久的发展。

表8 样本企业得分概述表

从创新型企业成长性综合评分可知,在本文研究时间窗2010~2012年中,样本企业的整体成长性均值为0.26,意味着样本企业整体表现较好,体现了较强的成长潜力,这也验证了本文成长性评价指标体系的合理性。同时方差仅为0.01,最小最大差值/最大值0.37/0.44=84%,说明整体来看各企业间成长性波动较小,但也存在一些发展特别突出或者相对落后的企业,比如三一重工以0.44分排名第一,奇正藏药则是以0.07分排名最后。

为验证本文成长性评价指标体系较为真实地反映创新型企业的成长水平,查看三一重工和奇正藏药在2010~2012年的企业年报,发现三一重工在此期间取得了温总理视察、中国工程机械行业唯一一家市值过千亿的企业、公司配件供应及时率提高了99.3%等主要工作成果,而奇正藏药在其董事会公告中更多的是强调营销、管理模式的创新,缺少有力的数据事实。

本文参照国内外成长性评价研究结果,针对我国创新型企业的成长性进行研究,选取51家创新型上市企业的运营数据,采用因子分析法得出我国创新型企业的成长性评价指标体系,进而对51家创新型企业进行实证研究,从生产销售能力、资本扩张能力、风险抵抗能力等方面对这些企业的成长性进行剖析,并进行综合评价。本研究有助于从宏观角度了解创新型企业成长性状况,对企业战略的制定具有指导意义。

参考文献

庞瑞芝、薛宁、丁明磊:《中国创新型试点企业创新效率及其影响因素研究——基于2006~2010年创新型试点企业非平衡面板数据的实证考察》,《产业经济研究》2012年第5期。

宋英华、庄越、张乃平:《创新型企业成长的内部影响因素实证研究》,《科学学研究》2011年第8期。

史竹青:《创新型企业成长路径研究》,2011年哈尔滨工程大学硕士研究生论文。

陈晓红、马鸿烈:《中小企业技术创新对成长性影响——科技型企业不同于非科技型企业?》,《科学学研究》2012年第11期。

甄珍、付东普:《创新型企业文化构建的案例研究》,《管理案例研究与评论》2012年第3期。

周寄中、卢涛、汤超颖:《中国创新型企业的指标体系设计、评估与案例》,《中国软科学》2013年第1期。

王文亮、王丹丹:《创新型企业的要素特征分析和评价指标设计》,《科研管理》2008年第S2期。

陈晓红、李喜华、曹裕:《技术创新对中小企业成长的影响——基于我国中小企业板上市公司的实证分析》,《科学学与科学技术管理》2009年第4期。

刘金林:《创业板上市企业成长性评价指标体系的设计及实证研究》,《宏观经济研究》2011年第8期。

范坤、冯长焕:《因子分析中指标数据如何正确预处理》,《财会月刊》2013年第6期。

张海波、李纪珍、余江等:《创新型企业:概念、特征及其成长》,《技术经济》2013年第32期。

责任编辑:王慧君

作者简介:曾凡付,中国科学院大学经济与管理学院博士生、新疆德蓝股份有限公司董事长(新疆乌鲁木齐 830013);彭晨明,中国科学院大学经济与管理学院硕士生;吕朋悦,中国科学院大学经济与管理学院博士生;赵红,中国科学院大学经济与管理学院教授、博士生导师(北京 100190)。

中图分类号:C931

文献标识码:A

文章编号:1009—5330(2016)01—0031—08

猜你喜欢

上海企业(2018年9期)2018-12-07

商业研究(2016年12期)2017-02-04

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

中国市场(2016年25期)2016-07-05

商场现代化(2016年1期)2016-03-18

世界教育信息(2015年21期)2016-01-06

股市动态分析(2014年24期)2014-07-11