银行商誉资本与货币竞争性发行*

——来自中国白银风潮前夕银行微观数据的经验证据

2016-04-27 08:30岳翔宇

财经研究 2016年3期

关键词:哈耶克

刘 愿 ,岳翔宇

(1.华南师范大学 经济与管理学院、华南市场经济研究中心,广东 广州510006;

2.上海财经大学 经济学院,上海200433)

银行商誉资本与货币竞争性发行*

——来自中国白银风潮前夕银行微观数据的经验证据

刘愿1,岳翔宇2

(1.华南师范大学 经济与管理学院、华南市场经济研究中心,广东 广州510006;

2.上海财经大学 经济学院,上海200433)

摘要:1976年哈耶克提出了货币非国家化理论,主张赋予私人银行独立的货币发行权以约束政府滥发货币的行为,但反对者认为追求私利的发钞行必将无限增发货币引致通胀。文章将银行的发行和信贷统一起来分析银行声誉如何影响其发行行为,研究表明:在竞争性发行条件下,声誉机制能够有效地约束发钞行的行为,银行因追求长远收益而稳健发行。进而,文章以银行的生存历史和是否为上海银行公会会员度量声誉,利用白银风潮前夕中国34家发钞行和150家银行的微观数据检验声誉机制的作用,研究发现:声誉越好的银行,兑换券发行越稳健;声誉为银行带来了诸多经营优势,如更多的实收资本、盈余积累和存款,以致声誉好的银行贷款规模更大,利润水平更高;发钞行确实是因追求长远收益而稳健发行。根据民国时期银行竞争性发行的历史经验,文章首次为货币非国家化理论提供了微观证据,也为当前的货币政策制定和人民币国际化提供了启示。

关键词:哈耶克;货币竞争;声誉机制;民国自由银行体系

一、导论

在人们的传统观念中,货币应该天然地由政府垄断发行,以致哈耶克依据其多年积淀的商业周期理论提出货币非国家化主张时,人们斥之为不切实际的理论而束之高阁,主流经济学更是对哈耶克的这一理论视而不见。导致这一局面的原因有二:从理论上来说,货币竞争性发行维持物价稳定的功能仍然受到质疑;从经验上来看,人类社会似乎缺乏货币竞争的持续历史,甚至连哈耶克(2007)也承认多货币共存竞争的历史经验是相当有限的。

然而,从理论上看,货币市场的信息是相对完备的,不同货币的价值可以通过汇率波动来体现,只要消费者拥有自由选择货币的权利,发钞行将丧失丰厚的利润。声誉机制能够有效地约束发钞行的行为,为了追求源源不断的长远收益,银行会有效地自律其发钞行为。从历史经验来看,一国之内的多货币共存竞争并非只是一种“思想实验”(Benjamin,1998;城山智子,2010) 。正如朱嘉明(2012)所指出的那样,中国自秦汉以来的货币制度实质上就是一部延续两千多年的自由货币经济史,在1935年国民政府“法币改革”前,“中央政府”并未完全垄断和控制货币的发行。对中国货币竞争历史的深入考察,将有助于我们理解竞争性货币体系的微观运行机制和考察哈耶克的货币非国家化理论的现实可行性。

货币竞争问题纷繁复杂,涉及货币发行、商业信贷和危机治理等方面。例如,货币体系为何从分散发行走向集中发行?在没有中央银行的情况下,竞争性货币体系如何解决潜在的金融风险问题?货币竞争在开放条件下和封闭经济中有何不同?货币竞争的有效性是否会受到国家力量干预的影响?竞争性货币体系如何影响实体经济和宏观经济?这些问题无疑是研究货币竞争有效性的重要议题,需要进行系统的考察和分析。如上所述,从理论文献来看,人们对竞争性货币体系最大的质疑是,追求利润的私人发钞行能否保持货币价值稳定。因此,本文聚焦于竞争环境下的银行货币发行行为,考察市场竞争能否有效地约束发钞行的货币发行,以回应人们对货币竞争有效性的质疑。本文利用民国时期白银风潮前夕中国34家发钞行的月度发行数据和150家银行的年度营业数据,以银行生存历史和是否为上海银行公会会员度量声誉,实证研究发现:声誉越好的银行,兑换券发行的增速越慢,发行越谨慎;银行之所以注重维护声誉,是因为良好的声誉为其带来了诸如更多实收资本、盈余公积和存贷款等经营优势,而这些经营优势确实转换成了其利润。历史上利润水平越高的银行在白银风潮时期兑换券发行越稳健。因此,在竞争性环境下,银行因追求自身利益而保持稳健发行以维护其声誉,声誉机制确实能够约束发钞行的行为。

本文的贡献主要有两点:第一,引入重复博弈和关联博弈的概念,将银行的发行和信贷行为统一起来,具体分析了银行的声誉如何影响银行的发行行为,从而深化了Klein(1974)关于商誉资本和哈耶克(2007)关于货币竞争性发行中银行信誉作用的理论。第二,以往关于货币竞争的实证研究,大多以金属铸币为例进行宏观分析(White,1995;管汉晖和陈凯博,2015),或者以战争时期进行个案分析(刘愿,2011),而鲜见针对和平时期纸币竞争性发行的微观考察。本文利用民国时期中国自由银行体系的微观数据,对声誉机制的作用进行了实证分析,检验了货币竞争的有效性。

二、基于文献的理论假说

自哈耶克1976年提出货币非国家化理论以来,货币竞争性发行的可行性与合意性备受争议。争议的焦点是,在竞争性货币体系下,私人银行是否有足够的激励保持谨慎。哈耶克(2007)坚持认为,激烈的市场竞争将会迫使私人发钞机构不得不谨慎发行,因为“如果发钞行不能满足人们的预期,就有可能迅速丢失其整个发钞业务,这种恐惧将能提供一种比任何政府垄断所能提供的更强大的保险机制”。哈耶克强调,发钞银行在市场上取得成功显然是一桩非常有利可图的事业,成功却依赖于建立起信誉,每家银行都将致力于获得人们的信赖。哈耶克(2007)相信,“在这样的竞争格局下,仅仅是获取利润的动机本身,就能形成一种比政府发行的货币更佳的货币”。

实际上,在哈耶克之前已有论者提出货币竞争的主张。Klein(1974)分析了完全信息与不完全信息情形下企业发行货币的行为。在完全信息下,企业的超发已经被消费者预知,某货币的超发将实时反映在其货币价格上,企业的超发收益将被其货币价格上涨完全抵消;在不完全信息条件下,消费者依靠品牌来识别发行企业的信用,企业则通过建立声誉来提高品牌知名度并获取商誉资本收益。企业超发将使其商誉资本下降,其货币价值也随之下降。Tullock(1975)提出,如果消费者拥有货币的选择权,本国货币出现通货膨胀,当预期的货币贬值大于资产转换的交易成本时,消费者将会更多地选择替代资产而减少本国货币购买,这种资产转换的过程是自我强化的,消费者预期通货膨胀的货币将逐渐退出流通。

然而,主流经济学对货币竞争性发行的可行性提出了质疑。针对早期提出的私人发钞的观点,Friedman(1960)指出,竞争性发行是不可行的,因为私人发行者发现超发货币是有利可图的,均衡中货币将分文不值。Bryant(1981)在萨缪尔森迭代模型的基础上推导出,除非发行不兑现纸币所附加的成本正好等于其价值,否则不兑现纸币的竞争性供给是无效率或不可行的。Bryant认为当且仅当发行一单位货币的价值低至其发行成本时,不兑现纸币的竞争性供给才可能出现一个稳态的货币均衡,而这种情况很少出现。Taub(1985)同样在萨缪尔森迭代模型下分析了无反馈控制和反馈控制两种机制下的企业发钞行为,认为在引入更为现实的控制结构时企业对其发行只能做出暂时的承诺,其结果是货币的真实余额接近于零,竞争无法克服动态一致控制结构的无效率问题,因此只能由政府垄断供给货币,私人市场难以实现物价稳定。Dowd和Greenaway(1993)认为,即使存在货币竞争,货币的替代也是非常有限的,货币竞争只会对致力于制造适度通胀的中央银行产生很小的约束。怀特(2004)在总结反对论者的意见时指出,哈耶克未能揭示为什么发行人不愿意破坏其关于稳定的购买力的承诺,由于强留在行业中的利润可能还比不上不遵守承诺。在不完全预见的情况下,发钞行可以利用时间不一致性欺骗公众,以高于公众预期的比率扩张兑换券发行从而获取高额利润,即使引入货币企业“商誉资本”也不能解决欺诈问题,竞争性发钞行追求利润的结果是制造通货膨胀。

针对货币竞争反对者的结论,一系列文献通过对货币市场施加诸如钞票赎回机制、代理人足够耐心、银行部门交易历史公开、获得兑换券发行权的成本及代理人信念等约束条件,试图证明货币竞争在满足一定条件时是可行的。Cavalcanti 等(1999)证明,由于储备不足以应付兑现需求,银行将面临清算的威胁,因此,钞票赎回机制能够有效地约束私人银行发行货币的数量。当银行业务有利可图时,私人兑换券发行将保持谨慎。Cavalcanti和Wallace(1999a)证明,银行部门交易历史公开足以防止其超发货币,因为一旦银行违约,其他人将会采用物物交换施以惩罚,其货币将一文不值,违约银行将会丧失交易带来的好处,以致银行收益为0。Cavalcanti 和Wallace(1999b)将上述分析逻辑扩展至不兑现货币,认为人们对违约银行施以物物交换的惩罚对两种货币均有效,不兑现货币的执行产出集合是兑现货币的执行产出集合的子集。Berentsen(2006)证明,不兑现货币的私人供给在满足下列两个条件时存在货币均衡:第一,货币发行垄断者的交易历史信息透明公开;第二,如果垄断者偏离其公布的发行政策,存在一种惩罚机制(即所有交易者将放弃货币而转为物物交换)可置信地完全消除了垄断者的任何未来利润。因此,惩罚策略有效地消除了时间不一致性问题。Martin和Schreft(2006)引入获得兑换券发行权的成本及代理人信念两个约束条件,证明获得发行权成本越高,发钞行数量越少,作为货币发行者的价值越高。银行的货币发行数量则受代理人信念的约束,当银行的货币发行数量超出代理人预期值L时,代理人相信额外的货币是毫无价值的,因为没有其他代理人愿意用商品交换这一货币,银行的超发收益为0。

综上所述,货币竞争反对者的分析存在两个问题。第一,反对者假定发钞行的目标函数是最大化其铸币税收益,仍然是在货币垄断发行的语境下讨论货币竞争问题,而忽视了货币替代对发钞行行为的约束作用。实质上,时间不一致性不适用于货币竞争性发行的情形。因为超发银行要实现其超发收益,必须将其超发货币转换成其他资产或购买消费品,其货币供给随之增加,在其他条件不变的情况下,该货币价值必然下降,这种货币价值的波动将会实时地反映在货币汇率的波动上,消费者可以根据汇率变动做出货币替代的选择。因此,货币垄断类似于一次性博弈,时间不一致性问题将导致银行违约;而货币竞争类似于重复博弈,时间不一致问题将大大减弱。第二,反对者假定发钞行只关心发行收益,而忽视了由发行领域建立起来的良好声誉对于银行商业信贷等业务所带来的收益。某货币信誉越高,人们越乐于持有和使用该货币,以该货币表示的信贷规模越大,银行商业信贷的收益越高。因此,发行与信贷形成了一个关联博弈,发钞行为了获取持续的信贷收益而不得不在发行上保持足够的谨慎,以维护其声誉。

实际上,钞票赎回、物物交换惩罚和代理人信念为货币替代提供了一种特殊而非一般性的启动机制,即上述机制只是货币替代的充分条件,而非必要条件。在更为宽松的条件下,货币替代即可发挥功效。例如,即使在不兑现货币体系下,一旦货币汇率波动,人们即可能抛售贬值的货币而购入升值的通货,这种初始的货币替代会拉大两种货币价值的差距,货币替代进程会自我强化。现实情况是,消费者并非以成本高昂的物物交换来惩罚违约银行,也不是观察银行发钞数是否超过其预期的L值,而是直接根据不同货币的汇率变动做出即时选择。换言之,哈耶克强调的货币替代及商誉资本能够有效地约束银行的发行行为。在竞争性货币体系下,给定银行要素禀赋,由于货币替代的作用,发钞行必须在发行和信贷之间进行权衡以实现收益最大化;银行致力于提高其声誉将增加其要素禀赋,这有助于其增加发行和信贷规模,从而提高收益。因此,本文提出以下两个理论假说:

假说1:银行的声誉主要依赖于其货币价值的稳定性,声誉机制能够有效地约束发钞行的兑换券发行行为,使其保持货币价值稳定。

假说2:银行之所以要维护其声誉,是因为声誉能够带来诸多经营优势,进而增加银行的利润;银行出于长期利润的追求不得不谨慎发行以保持货币价值稳定。

假说1说明了声誉机制对发行行为的约束作用,假说2揭示了声誉机制影响发行行为的渠道。下面将利用“白银风潮”时期中国的银行微观数据检验这两个假说。

三、“白银风潮”前夕中国的自由银行体系:历史背景与实证策略

1935年11月“法币改革”之前,“中华民国”实行自由银行制度,多家银行拥有独立的兑换券发行权,不同货币在市场上并行流通。银行兑换券发行实行百分之百准备金制度,发行准备中六成为现金,四成为保证准备(蔼庐,1928)。保证准备的购买力和流动性远不如其所发行的兑换券,银行以六成现金发行兑换券即可获得十足的购买力。因此,民国时期的兑换券发行实质上是部分准备金制度,发钞行发行兑换券仍可获得一定的发行收益。

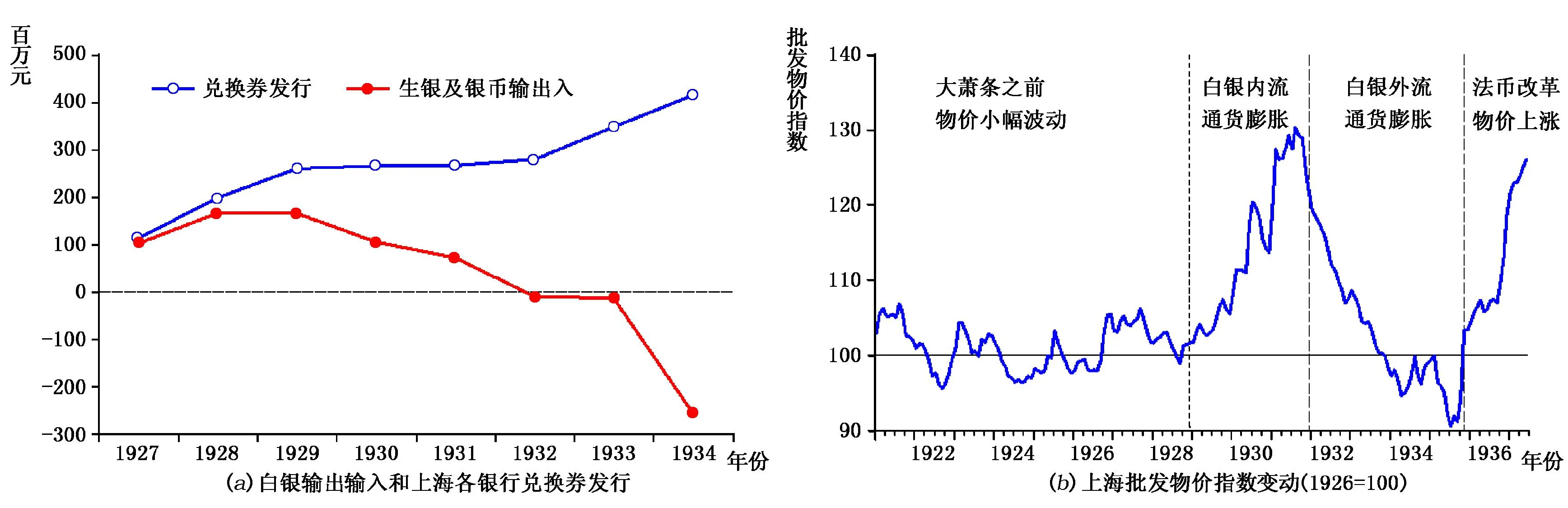

在大萧条前夕,中国是唯一一个以白银作为货币的国家,但中国产银有限,所以需要大量从国外输入白银。随着主要西方国家陆续放弃金本位制,白银价格上涨,大量白银从农村流向城市,从城市集中于上海,进而流出中国到国际市场套利,中国国内出现了通货紧缩的局面,史称“白银风潮”。如图1所示,从1932年起,中国的生银及银币由净输入转为净输出:1932年净输出1 039万元,1934年净输出达到25 672万元(最高值),1935年净输出降至5 939万元。大量白银外流导致中国物价水平下降,出现持续通货紧缩。以1926年为基期(指数为100),上海批发物价指数从1931年9月的129.2持续下降至法币改革前夕的90。白银外流和通货紧缩,为银行增加发行兑换券提供了可能。如图1所示,1929-1931年上海各银行兑换券发行规模基本不变,从1932年起兑换券发行量增长迅猛,以弥补白银外流所造成的货币供应不足。

图1 大萧条前夕的中国白银流动、上海兑换券发行及物价波动 数据来源:《全国银行年鉴》(1937年),第138页;《1927-1937中国财政经济情况》,第527-531页。

“白银风潮”下的通货紧缩为检验银行发行的稳健性提供了一个准自然实验。面临货币供不应求的市场条件,稳健的银行倾向于有限度地增加兑换券发行以维持其货币信誉,冒进的银行则可能利用这次机会加速发行以扩张其市场份额。本文将利用“白银风潮”期间两组银行的微观数据检验上述两个理论假说。第一组数据记录了全国34家发钞银行1934年9月至1935年9月纸币发行的月度数据。*数据来源于《中外商业金融专报》,1935年第9期、第12期。第二组数据是全国150家银行1932-1935年的年度营业概况。*数据来源于《全国银行年鉴》(1936年)下篇,第36-114页。本文实证检验的逻辑思路如下:首先,利用第一组数据检验商誉资本对银行兑换券发行行为的影响;其次,利用第二组数据检验商誉资本对银行行为及经营绩效的作用;最后,综合利用两组数据检验银行利润水平对其兑换券发行的约束。

第一组数据旨在检验银行商誉资本对其兑换券发行的影响。从1934年9月至1935年9月,中国正经历白银外流与通货紧缩,货币供不应求,全国34家发钞行月度发行环比增长率的均值为3.129%,从总体上看,银行纸币处于增发状态。稳健的银行倾向于有保留地增发货币,而不稳健的银行则可能趁机大量增发以扩大市场份额。因此,银行月度发行的环比增长率可以衡量发钞行兑换券发行的稳健性,环比增长率越低,银行发行越谨慎,反之亦然。为了进行稳健性检验,我们还计算了银行月度发行的相对增长率,即从单个银行的月度发行环比增长率中减去市场的平均水平,求得该银行月度发行的相对增长率。

第二组数据考察商誉资本对银行经营行为和经营绩效的作用。首先,以利润水平衡量银行经营绩效。其次,从实收资本、盈余积累、吸收存款和发放贷款等方面考察银行的经营行为:(1)实收资本可视为银行对商誉资本的一种追加投资,声誉越好的银行倾向于投入越多的资本来支持银行经营;(2)声誉越好的银行,越注重长远收益,其盈余积累越多;(3)人们更加信任声誉好的银行,优先将闲置资金存放在声誉好的银行,银行吸收存款的能力越强;(4)声誉越好的银行的实收资本、盈余积累、吸收存款更多,其可贷资金越多,放贷规模越大;(5)如果银行的经营是稳健有效的,实收资本越多、盈余积累越高、存贷款规模越大,则银行的盈利水平越高,经营绩效也越好。最后,综合运用两组数据检验银行经营绩效与兑换券发行之间的关系。

本文的核心解释变量是商誉资本,如何衡量商誉资本是研究的关键。Shapiro(1983)和Horner(2002)的研究表明,重复博弈中的交易历史能够形成企业的商誉资本。本文以银行生存历史来衡量其商誉资本:第一,银行的存活时间越长,历史越久远,商誉资本越高。具体来说,本文所计算的生存时间指自银行正式成立至财务报告终止的这段时间。第二,成立越早的银行,历史越久远,排序越靠前,商誉资本越高。为稳健起见,本文还以银行是否具备上海银行公会会员身份来度量银行商誉资本。上海银行公会是全国最早的银行业同业组织,1915年春由“中国银行”、“交通银行”等七行筹议组建,1918年7月正式成立(王晶,2009),对银行入会设置了较严格的条件(徐沧水,1925)。因此,银行公会对入会银行存在质量筛选机制,会员银行一般要比非会员银行的声誉更好。

影响银行行为和经营绩效的其他因素包括银行规模、股权性质、银行总行所在地和宏观经济形势等。本文以资产总额衡量银行规模,规模大的银行可能会获得规模效应,其经营绩效可能越好。股权性质根据出资人的性质划分为官办银行、商办银行和官商合办银行。在第一组数据中,官办银行、商办银行和官商合办银行基本上各占三分之一;第二组数据中,官办银行占18.6%,商办银行占72%,合办银行占9.4%。银行总行所在地根据总行或总管理处所在地划分。在第一组数据中,约三分之一的银行总行位于上海,其他银行比较均匀地分布于其他都市;在第二组数据中,150多家银行总行分布于59个城市,其中64.12%的银行总行位于上海等九大都市。兑换券发行具有以月份为周期的“金融季节性”(徐沧水,1921)。在第一组数据中,本文加入月份虚拟变量来控制金融季节性的作用。中国经济受大萧条的滞后影响和“白银风潮”的作用,波动较大,对银行经营产生了影响;在第二组数据中,本文加入年度虚拟变量来控制宏观经济形势的影响。

四、商誉资本与银行行为:基于“白银风潮”的实证检验

由于第一组数据的个体效应不显著,各模型考虑异方差、序列相关和截面相关等因素后进行混合截面估计标准误估计;第二组数据的个体效应显著,但大部分变量都不随时间变化,无法使用固定效应模型,因此统一采用随机效应模型进行估计。*本文尝试对第二组数据使用固定效应模型进行估计,发现随时间变化的生存时间变量对银行的经营行为(实收资本的对数、盈余积累的对数、存款的对数和贷款的对数)和经营绩效(利润的对数)仍然具有显著的正向作用,各经营行为对经营绩效具有显著的正向作用(其中盈余积累对数的系数为正但不显著),这说明模型结果稳健。

(一)商誉资本与兑换券发行

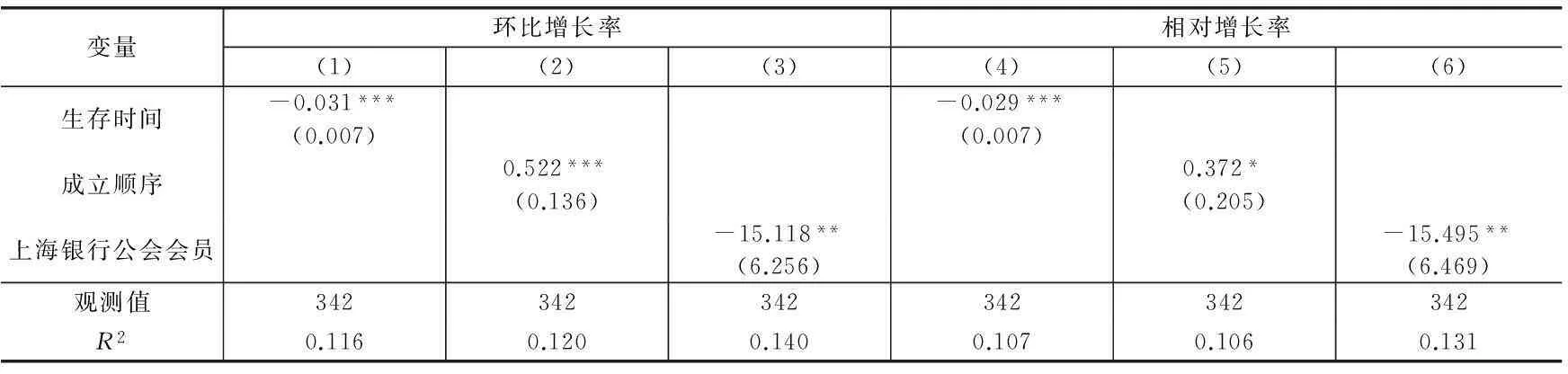

本文首先考察银行商誉资本对其兑换券发行的作用。如表1所示,声誉越好的银行,在白银外流与通货紧缩的背景下兑换券发行的增速越低,发行越稳健。模型(1)-模型(3)表明,生存时间每增加一年,兑换券发行月度环比增长率将下降0.372个百分点;成立顺序每靠后一个名次,兑换券发行增速将提高0.522个百分点;上海银行公会会员的银行兑换券发行速度要比非会员银行低15.118个百分点。以相对增速来考察银行发钞行为,声誉变量对银行兑换券的发行速度的影响是相当稳健的:生存时间每增加一年,银行兑换券发行相对增速将下降0.348个百分点;成立顺序每靠后一个名次,兑换券发行相对增速将提高0.372个百分点;会员银行兑换券发行相对增速比非会员银行低15.495个百分点。因此声誉变量对银行的发钞行为均有显著影响,即声誉越好的银行,兑换券发行速度越慢,发行越稳健。

控制变量的检验结果符合经济学逻辑。银行资产规模和股权性质的参数估计值均不显著,说明在控制了银行声誉后,无论是银行规模还是股权性质都对银行发行没有影响。银行兑换券的发行表现出随金融季节调整的特征,兑换券发行在2-3月、7月和10月为低谷,而1月、5月、9月和12月为高峰,这与上海金融的季节波动基本吻合。由此可见,在控制了诸如银行规模等因素后,声誉机制的确能够有效地约束发钞行的发行行为,即声誉越好的银行,兑换券发行增速越慢,发行也越稳健。

表1 商誉资本与兑换券发行增速的混合截面估计

注:***、**和*分别代表1%、5%和10%的显著性水平,下同;如无特殊说明,本文各模型均控制了银行资产总额、股权性质、总行所在地和金融季节或宏观经济形势变量,因篇幅所限而未予报告。

(二)商誉资本与经营绩效

如上所述,声誉好的银行能够自律其发钞行为以保持币值稳定。其原因是,货币价值是其声誉的一个重要维度,币值波动势必破坏银行商誉,而声誉能够给银行带来价值。下面利用第二组数据检验声誉是否给银行带来更高的收益。

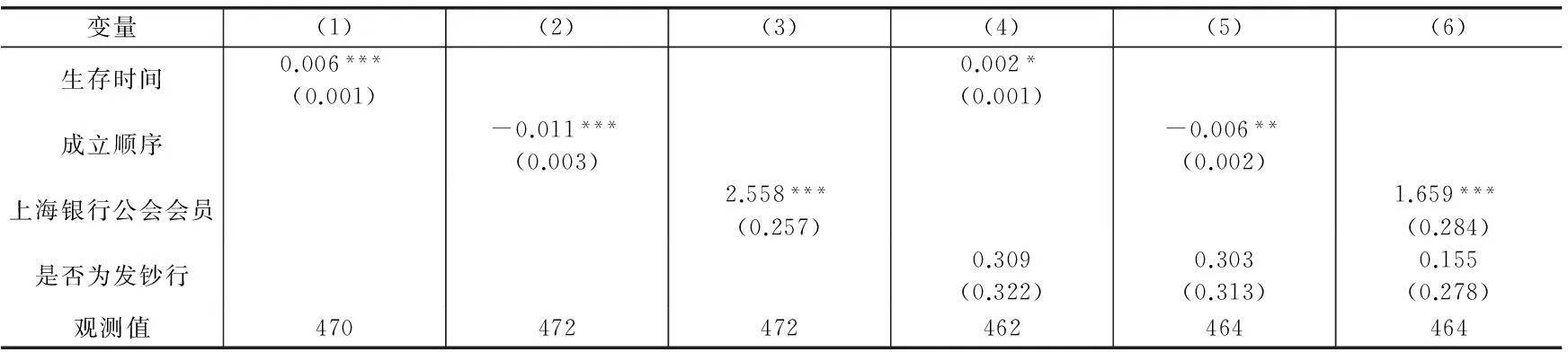

如表2所示,商誉资本确实能够提高银行的经营绩效。模型(1)-模型(3)未控制银行资产规模和股权性质,结果发现:生存时间每增加一年,银行净利润将增加7.2%;成立顺序每靠后一个名次,银行净利润将下降1.1%;上海银行公会会员银行的净利润比非会员银行高出255.8%。上述结果潜在的问题是,那些声誉越好的银行经过长年积累,银行资产规模也越大,其净利润规模自然也更高。另一个值得担心的问题是,声誉好的银行很可能成为发钞行,发钞行可能会利用其发钞地位获取超额利润。为此,模型(4)-模型(6)进一步控制了资产总额、股权性质和是否为发钞行等变量,发现声誉变量的系数估计值和显著性水平有所下降,但仍符合理论预期。因此,在控制了银行规模等因素后,声誉变量对银行经营绩效仍然有显著的正向作用。

表2中模型(4)-模型(6)加入了“是否为发钞行”虚拟变量,其参数估计值为正,但在统计上均不显著,表明发钞行并未直接从发钞业务中获得超额利润,其背后蕴含了深刻的经济学逻辑。首先,如果发钞业务存在超额利润,那么各银行会竞相谋求兑换券发行权,竞争的结果是发钞业务净收益下降,直至为0。发钞业务并未带来超额利润,表明民国时期的银行发钞竞争已达到均衡状态。其次,在竞争性货币体系下,发行货币并非一本万利的业务。银行必须投入大量资源树立声誉,其货币才能够被消费者接受,进而在市场中流通。因此,发钞业务最终是通过银行声誉对其经营绩效发挥作用的。

表2 银行声誉与经营绩效的随机效应模型(因变量:利润对数)

(三)商誉资本与银行经营

上述检验表明,商誉资本的确给银行带来了更高的利润水平,那么其作用机制何在?银行良好的经营绩效无非得益于其日常经营业务。民国时期银行的主要业务是存贷与汇兑,其中汇兑业务又高度依赖于存贷业务。因此,存贷业务是银行收益的主要来源,增加贷款资金的来源和规模是银行经营的重中之重。银行可贷资金的来源有三:实收资本、盈余积累和吸收存款。表3的结果表明,商誉资本的确给银行带来了诸多经营优势。

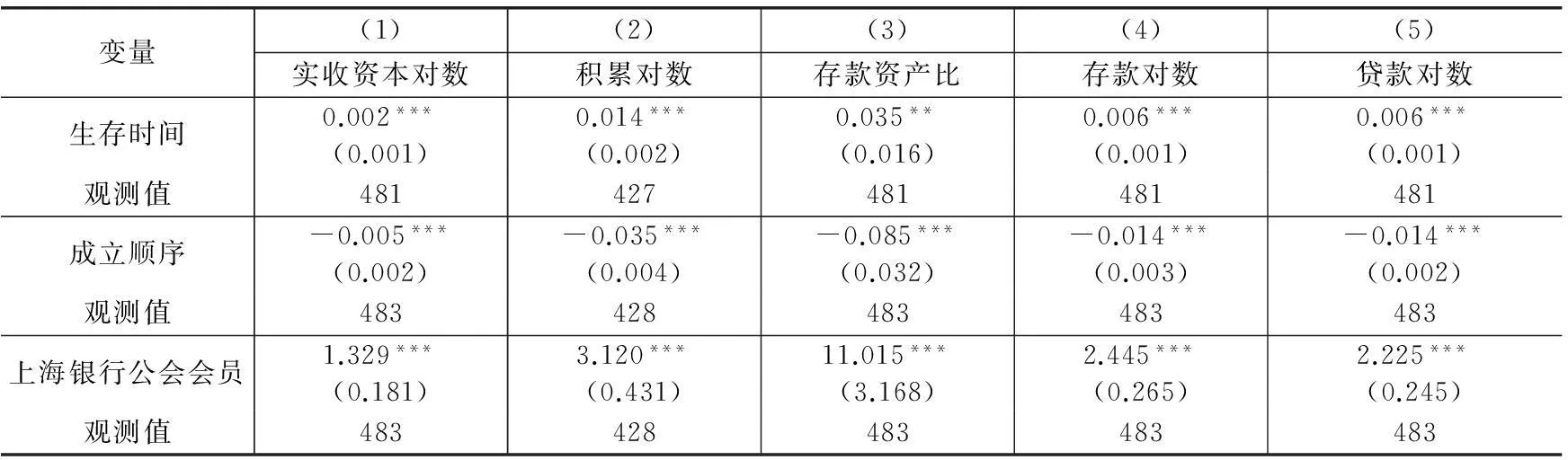

第一,银行实收资本是其持续经营和偿还债务最基本的物质基础,在有限责任制下是银行股东对其债务负责的上限,实收资本越多,银行抵御风险的能力就越强;实收资本可以作为日常经营的资金来源,增加企业可贷资金。因此,实收资本可以视为银行对商誉资本的追加投资,是银行赢得顾客与吸收存款的一个重要砝码。模型(1)的结果表明,声誉越好的银行,实收资本规模就越大:生存时间每增加一年,银行实收资本将增加2.4%;成立顺序每靠后一个名次,银行实收资本将减少0.5%;上海银行公会会员银行比非会员银行的实收资本高出132.9%。

第二,如模型(2)所示,声誉越好的银行,盈余积累越多:生存时间每增加一年,银行盈余积累将增加16.8%;成立顺序每靠后一个名次,银行盈余积累将减少3.5%;上海银行公会会员银行比非会员银行的盈余积累增加了312%。从民国时期的银行来看,经理人一般都持有银行股份,并且形成了比较完善的职业经理人市场,较好地解决了银行的代理人问题,经理人行为目标可视为银行利润最大化而非代理人效用最大化(刘平,2008)。因此,声誉好的银行提高盈余积累,说明其的确是注重长期收益,将更多盈余用于银行的业务扩张和长远发展。*1932-1935年全国160多家银行的盈余积累年平均余额为7 322.1万元,相当于各项放款余额的2.94%。数据来源于《全国银行年鉴》(1936年),第35页。

第三,模型(3)和模型(4)表明,声誉越好的银行,吸收存款的能力越强:生存时间每增加一年,银行存款资产比将提高0.42个百分点,存款规模将扩大7.2%;成立顺序每靠后一个名次,银行存款资本比将下降0.085个百分点,存款规模将减少1.4%;上海银行公会会员银行的存款资产比非会员银行高出11.015个百分点,存款规模比非会员银行大244.5%。此外,相对于官商合办银行来说,商办银行吸收存款的规模要少。

第四,声誉好的银行贷款规模更大。模型(5)显示,生存时间每增加一年,贷款将增长7.2个百分点;成立顺序每靠后一个名次,贷款将减少1.4个百分点;会员银行比非会员银行的贷款规模增加222.5%。这一发现与前述结果一致:银行可贷资金主要来源于实收资本、盈余积累和存款,声誉好的银行的实收资本、盈余积累和吸收存款规模更大,贷款数量自然更多。另外,相对于官商合办银行,商办银行的贷款规模要小74.7%-80%。这一发现与上述结果也是一致的:由于商办银行吸收存款的能力要比官商合办银行小得多,因此其可贷资金自然要少。

表3 商誉资本与银行经营行为的随机效应模型

(四)经营行为与银行绩效

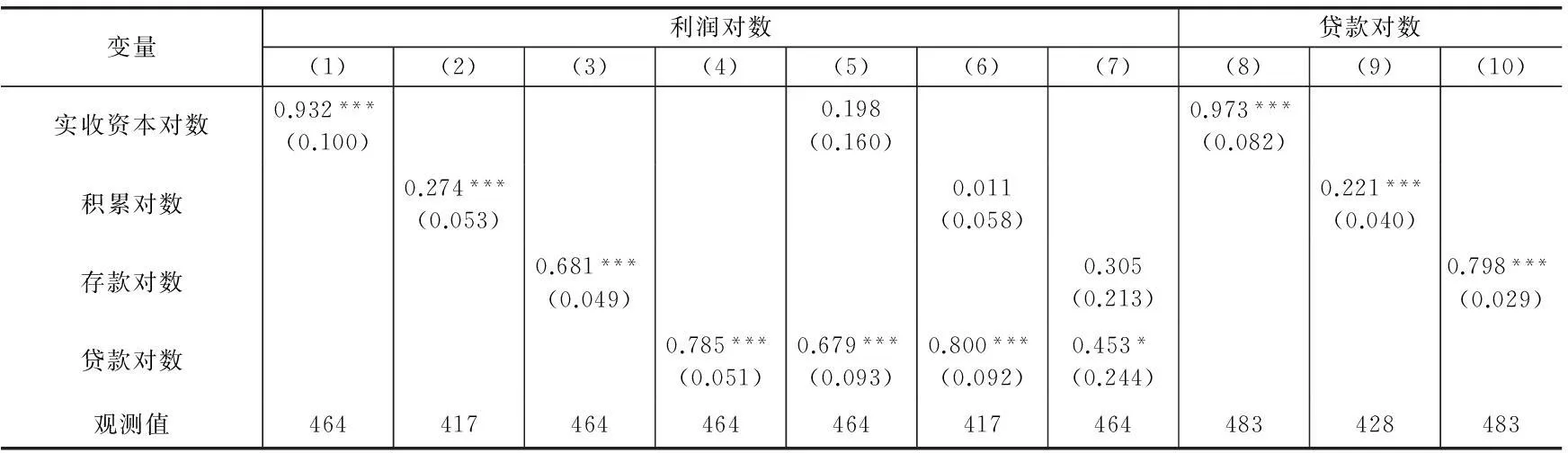

如上所述,商誉资本的确给银行带来各方面的经营优势。但这些经营优势真的转化成切实的经济绩效了吗?一种可能性是,即使银行由于各方面经营优势获得更多的可贷资金,但如果在放贷时缺乏必要的审慎,导致呆账的比例和规模比较大,那么贷款非但未能带来利息收入反而导致本金损失,从而降低了银行利润水平。为此,本文进一步检验银行经营行为与绩效之间的关系。如表4中模型(1)-模型(4)所示,银行实收资本、盈余积累、存款数量和贷款规模的提高,的确都有助于银行利润的增长。具体来说,银行实收资本、盈余积累、存款和贷款规模各自增加10%,将导致利润分别增加9.32%、2.74%、6.81%和7.85%。

实际上,银行实收资本、盈余积累和存款等并不会直接给银行带来利润,最终是通过放贷来获取利息等收入的。为此,我们在模型中同时加入贷款的对数和实收资本的对数等变量来检验银行利润的源泉。如表4中列(5)-列(7)所示,实收资本、盈余积累和存款等变量的系数依然为正,但在统计上不再显著,而贷款在三个模型中均显著为正。表4中列(8)-列(10)进一步显示,银行增加实收资本、提高盈余积累和扩大存款规模,均有助于其增加贷款规模。这说明银行的确是通过增加银行贷款来提高利润水平的;银行提高实收资本、增加盈余积累和吸收银行贷款等经营行为,无非是为了扩大其贷款规模以获取更多的利润。

表4 经营行为与银行绩效的随机效应模型

(五)经营绩效与兑换券发行

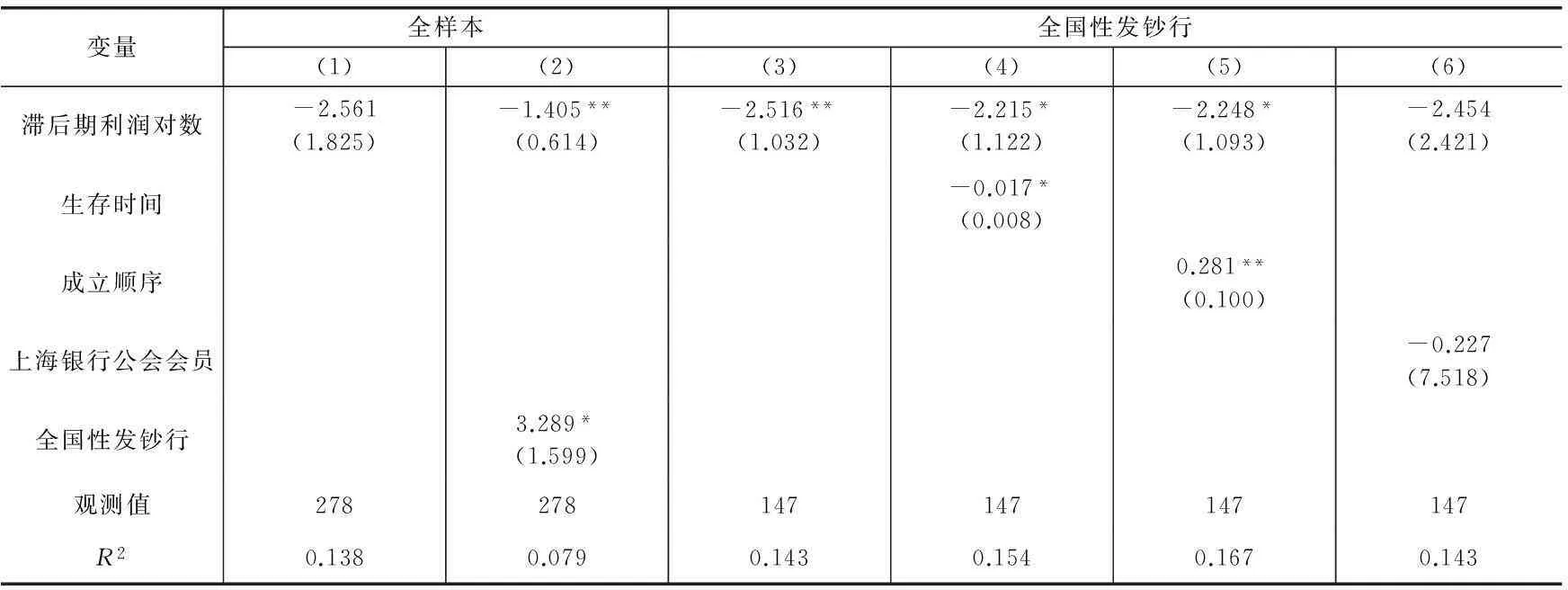

本文实证研究的最后一个环节是,发钞行是否真的因为追求利润而倾向于稳健发行。这个检验的潜在问题是,银行可能为了追求长期利益而稳健发行,稳健发行提高了其声誉,从而可能提高其利润水平,即利润和发行之间存在双向因果关系。为此,本文以第二组数据中1932-1933年发钞行净利润均值的对数为自变量来考察银行在1934年9月至1935年9月稳健发行的动因。采用滞后期的净利润水平作为自变量,至少能够大大缓解利润与发行之间的双向因果关系。

首先以全样本考察利润对发行的影响。如表5所示,模型(1)中滞后期利润对数的系数为负但不显著。进一步考察发现,在35家发钞行中,15家银行是全国性银行,其总行一般设在上海,分支机构遍及全国各地;另外20家发钞行是地方性银行,其总行一般设在所在省的省会或者所在城市,业务范围局限于总行所在城市或者省内若干主要城市。上海金融市场竞争激烈,全国性银行除了立足上海之外,还需在其他主要城市推广其兑换券,必须建立起兑换券的声誉。地方性银行一般是省立或市立银行,其主要业务是经理地方政府国库与税收,兑换券的发行在一定程度上由地方政府财政支持。因此,声誉机制对地方性银行的作用可能并不显著。为此,模型(2)中加入了“全国性发钞行”虚拟变量,结果显示,相对于地方性发钞行,全国性发钞行的兑换券发行增速更快,其原因可能是:全国性发钞行业务范围广,市场对其兑换券需求大。在控制了发钞行的性质后,滞后期利润对数的系数显著为负。

因此,不同性质的发钞行的兑换券发行行为有差异。表5进一步考察全国性发钞行子样本的情况。模型(3)的结果表明,历史上利润水平越高的银行,其兑换券发行的增速越慢,发行越稳健。历史上的利润水平可视为银行未来利润的期望值,这构成了银行违约的机会成本。因此,正是出于对未来利润的追求,银行自律其兑换券发行的规模。如果说声誉好的银行出于自利动机而稳健发行,那么同时控制声誉和历史利润水平时,声誉变量的作用至少应该会减弱。为此,模型(4)-模型(6)在模型(3)的基础上依次控制了生存时间、成立顺序和是否为上海银行公会会员,结果发现,除模型(6)之外,*模型(6)中滞后期利润对数系数为负但在统计上不显著,这可能是因为上海银行公会会员变量与滞后期利润对数变量高度相关。滞后期利润变量的系数仍然显著为负,而且系数估计值没有很大的变化,这说明声誉好的银行主要是出于对未来利润的追求而自律约束其发钞量的。

因此,从总体来看,利润规模越大的银行,其兑换券发行的增速越慢,发行越稳健。特别是全国性发钞行,追求利润的动机本身显著地约束了其兑换券发行行为。

表5 银行自利动机与稳健发行的混合截面估计(因变量:环比增长率)

注:模型(3)-模型(6)未控制总行所在地。

五、进一步的讨论

(一)样本选择问题

因数据限制,我们无法对银行进行长期的历史研究。本文以民国时期“白银风潮”前夕银行的微观数据为对象,实际上是截取了市场竞争过程的某一个剖面,而这个剖面的确反映了市场竞争的动态过程,因而具有典型性。本文主要以银行的生存历史来度量其声誉,如果停业银行的创立时间分布过于集中,样本就存在自选择效应。我们统计了1896-1934年银行创立年份的时间分布,其中,存活银行是被我们观察到的,停业银行是未被观察到的。数据表明,停业银行的创立时间并未出现过分集中的趋势。在清末,由于新设银行数量较少,在某年设立的银行要么在1934年还幸存,要么都停业了,但从平均水平来看,幸存的和停业的银行的创立年份总是交替的。自辛亥革命至大萧条期间(1926年例外),同年成立的银行总是有停业或幸存的情况出现。大萧条之后新成立的银行经营期限较短,未出现银行停业的情况。概言之,停业银行和存活银行的创立时间分布是较为均匀的,因此本文并不存在样本自选择问题。

(二)停业倒闭银行是否会引发金融危机

货币竞争的作用并非确保每一家银行都能够长久存在,而是使那些经营不善的银行因市场竞争而被淘汰,业务稳健的银行则逐步发展壮大,出现优胜劣汰的良性循环。一般来说,那些业务稳健的银行规模较大,对稳定市场发挥了至关重要的作用;停业倒闭的银行规模较小,对市场不会造成实质性影响。

从全部银行来看,自1896年中国通商银行建立至1934年的38年间,中国共设立了285家银行,期间停业的银行达138家,存活银行为145家,存活率为50.8%,市场淘汰率高达49.2%。以1934年停业的银行为例,1934年有8家银行停业,其中5家停业银行(另外3家数据缺失)的平均资产总额为154万元,而全国135家银行的平均资产总额达3 254万元,“中国银行”、“中央银行”和“交通银行”三行的平均资产总额更是高达62 628万元。*数据来源:《全国银行年鉴》(1935年),第54-83页。可见,那些停业倒闭的银行一般是规模较小的银行,并不会对市场产生实质性冲击。从发钞行来看,1918-1934年发钞行数量基本稳定,1918年全国拥有发钞权的银行钱局共32家,1934年全国发钞行增至35家,其中,以同名存在的银行有9家。1918年这9家银行发钞数占发行总额的55%,1934-1935年发钞数占发行总额的60.2%。其中,“中国银行”和“交通银行”素以稳健经营著称,1918年其发行占比为33.2%,1928年“中央银行”加入后,1934-1935年两行发行占比仍提高至43.5%,其市场份额扩大了10.33%。可见,发钞行的主体是相当稳健的,在竞争过程中逐步扩大了市场份额。

(三)是钞票赎回还是声誉机制的作用

本文的实证研究并未完全排除准备金制度对银行发钞行为的影响。那么,本文的检验结果能够说明不兑现货币的竞争性发行绩效吗?的确,钞票回赎机制对银行发行会产生影响,但从民国时期发钞行均实行超额现金准备制度来看,市场竞争和声誉机制的作用要远大于钞票赎回机制。如上所述,民国时期兑换券发行实行百分之百准备金制度,其中六成为现金,四成为保证准备,现金准备对银行兑换券发行量构成了刚性约束。实际上,银行发行现金准备远远超过六成。尤其是在白银外流与兑换券增发的情况下,银行纷纷提高现金准备比例。1932年8月至1935年5月9家发钞行现金准备比例从64.8%提高至68.9%。*数据来源:《全国银行年鉴》(1935年),第89-116页;《全国银行年鉴》(1936年),第115-120页。如果银行倾向于无限增发,完全可以将现金准备降至法定比例。“中央银行”的现金准备比例更是高达81.4%,比“中国银行”高出17.2个百分点,比“交通银行”高出13.6个百分点。在竞争性发行条件下发钞行均实行超额现金准备的事实表明,发钞行稳健发行并非受发行准备金的约束所致,而主要是受到市场竞争和声誉机制的作用。

六、结论与启示

在“法币改革”之前,中国实行竞争性货币体系,多家银行均享有独立的兑换券发行权。“白银风潮”时期中国大量白银外流,持续的通货紧缩为发钞行增发兑换券提供了可能,但各银行在兑换券增发行为上表现各异。本文利用中国“白银风潮”前夕银行的微观数据实证研究发现:声誉越好的银行,兑换券发行增速越慢,货币发行越谨慎。进一步检验发现:声誉好的银行之所以会自发约束其发钞行为,是因为声誉能够给银行带来诸多经营优势,如实收资本更多、盈余公积更高和吸收存款的能力更强,从而导致可贷资金更多,利润水平更高。以滞后期的银行利润作为银行违约的机会成本,本文发现历史上利润水平较高的银行确实发行更为稳健,也就是说,声誉机制主要是通过银行追求利润的动机约束其发钞行为的。因此,哈耶克和克莱因所提出的声誉机制确实能够有效约束竞争性货币体系下的银行发钞行为。本文首次为哈耶克的货币非国家化理论提供了微观经验证据。在全球经济危机影响未散和国际货币体系面临深刻变革的背景下,本文具有现实的政策含义。

第一,在竞争性货币体系下,发钞行调整货币发行量的主要标准是其货币价值稳定性,在自利动机的驱使下银行会对汇率变动做出即时反应,从而保持总体物价稳定。在中央银行体系下,政府的货币政策总是在经济增长与物价稳定之间摇摆不定,但由于货币政策存在较长的时滞,政府反周期的调控政策不但未能熨平反而加剧了经济波动。菲利普斯曲线描述的失业率与通货膨胀率之间的交替关系,实际上是中央银行体制下政府通过货币政策人为干预经济的后果。如果说经济平稳运行有赖于经济人基于反映资源相对稀缺程度的价格信号做出理性决策,那么政府宏观调整的目标应该是单一的而非多重的,即政府应该将货币政策的目标锁定为物价稳定,而非进行所谓的相机决策。

第二,希腊等南欧国家的财政危机使欧元这一统一货币面临极大挑战,国家之间的货币竞争在相当长的未来仍然是国际货币体系的主流。自1971年“布雷顿森林体系”瓦解以来,美国政府凭借美元在国际货币体系中的垄断地位,屡屡通过超发货币的方式转嫁其国内经济危机,加剧了世界经济波动,给国际社会带来了巨大损失。自2001年美国网络经济危机爆发以来,美元外汇储备份额在不断下降,从2000年的55.8%下降至2014年的33.1%。这个事实表明,在国际货币领域,国家之间的货币竞争仍然是有效的,只是受政治、军事和经济等因素的影响,货币替代进程非常缓慢而已。中国已经成为世界第二大经济体,推进人民币的国际化将使人民币成为美元的强劲竞争者,从而对美元的发行构成有效的约束。人民币国际化不仅能够增强中国在全球化格局下的话语权,而且可以为全球经济稳定发挥更为积极的作用。

*刘愿感谢华南师范大学华南市场研究中心2013年科研课题立项(HNJJ2013A02)的支持;岳翔宇感谢上海财经大学创新团队支持计划(2014110309)的资助。

参考文献:

[1]阿瑟·恩·杨格.1927-1937中国财政经济情况[M].陈泽宪,陈霞飞译.北京:中国社会科学出版社,1981.

[2]蔼庐.论上海中国银行之公开准备[N].银行周报,1928-04-03(12).

[3]城山智子.大萧条时期的中国:市场、国家与世界经济(1929-1937)[M].孟凡礼,尚国敏译.南京:凤凰出版传媒集团、江苏人民出版社,2010.

[4]弗里德利·冯·哈耶克.货币的非国家化[M].姚中秋译.北京:新星出版社,2007.

[5]管汉晖,陈博凯.货币的非国家化:中国汉代的经历[J].经济学(季刊),2015,14(4):1497-1518.

[6]劳伦斯·怀特.货币制度理论[M].李杨译.北京:中国人民大学出版社,2004.

[7]刘平.近代中国银行监管制度研究(1897-1949)[M].上海:复旦大学出版社,2008.

[8]刘愿.哈耶克货币非国家化理论的自然实验:以抗战时期陕甘宁边区国共政权货币竞争为例[J].中国社会科学论丛,2011年夏季卷:79-103.

[9]王晶.上海银行公会研究(1927-1937)[M].上海:上海人民出版社,2009.

[10]徐沧水.论金融之季节[N].钱业月报,1921年2月号.

[11]徐沧水.上海银行公会事业史[M].上海:上海银行周报社,1925.

[12]中国银行上海分行史编委会.中国银行上海分行史[M].北京:经济科学出版社,1991.

[13]中国银行总管理处经济研究室.全国银行年鉴[Z].上海:汉文正楷印书局,1934.

[14]中国银行总管理处经济研究室.全国银行年鉴[Z].上海:汉文正楷印书局,1935.

[15]中国银行总管理处经济研究室.全国银行年鉴[Z].上海:汉文正楷印书局,1936.

[16]中国银行总管理处经济研究室.全国银行年鉴[Z].沈云龙.近代中国史料丛刊三编第二十四辑.台北:文海出版社,1987.

[17]中国银行总管理处经济研究室.中国重要银行近十年来营业概况研究[Z].上海:新业印书馆,1933.

[18]中国银行总行,中国第二历史档案馆.中国银行行史资料汇编上编(1912-1949)[Z].北京:档案出版社,1991.

[19]朱嘉明.从自由到垄断——中国货币经济两千年[M].台北:远流出版事业股份有限公司,2012.

[20]Berentsen A.On the private provision of fiat currency[J].European Economic Review,2006,50(7):1683-1698.

[21]Bryant J.The competitive provision of fiat money[J].Journal of Banking & Finance,1981,5(4):587-593.

[22]Carl S.Premiums for high quality products as returns to reputations[J].The Quarterly Journal of Economics,1983,98(4):659-680.

[23]Cavalcanti R D O,Erosa A,Temzelides T.Private money and reserve management in a random-matching model[J].The Journal of Political Economy,1999,107(5):929-945.

[24]Cavalcanti R D O,Wallace N.A model of private bank-note issue[J].Review of Economic Dynamics,1999a,2(1):104-136.

[25]Cavalcanti R D O,Wallace N.Inside and outside money as alternative media of exchange[J].Journal of Money,Credit and Banking,1999b,31(3):443-457.

[26]Cohen B J.The geography of money[M].Ithaca:Cornell University Press,1998.

[27]Dowd K,Greenaway D.Currency competition,network externalities and switching costs:Towards an alternative view of optimum currency areas[J].The Economic Journal,1993,103(420):1180-1189.

[28]Eugene W.Banking in a revolution[A].Capie F H,Wood G E.Unregulated banking:Chaos or order?[C].London:Macmillan,1990.

[29]Friedman M.A program for monetary stability[M].New York:Fordham University Press,1960.

[30]Horner J.Reputation and competition[J].The American Economic Review,2002,92(3):644-663.

[31]Hugh R.Lessons from the American experience with free banking[R].NBER Historical Working Paper No.9,1989.

[32]Klein B.The competitive supply of money[J].Journal of Money,Credit and Banking,1974,6(4):423-453.

[33]Martin A,Schreft S L.Currency competition:A partial vindication of Hayek[J].Journal of Monetary Economics,2006,53(8):2085-2111.

[34]Taub B.Private fiat money with many suppliers[J].Journal of Monetary Economics,1985,16(2):195-208.

[35]Tullock G.Competing monies[J].Journal of Money,Credit and Banking,1975,7(4):496-497.

[36]White L H.Free banking in Britain:Theory,experience and debate,1800-1845[M].London:The Institute of Economic Affairs,1995.

(责任编辑景行)

Banks’ Reputation Capital and Competitive Issue of Currencies:Evidence from Micro Data of Banks in Republican China on the Eve of Silver Outflow

Liu Yuan1,Yue Xiangyu2

(1.SchoolofEconomicsandManagement,SouthChinaNormalUniversity,Guangzhou510006,China;2.SchoolofEconomics,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China)

Abstract:Hayek put forward the theory of denationalization of money in 1976,and suggested that private banks should be allowed to issue money to restrict the issuance of governments.However,the opponents argued that the private note-issuing banks pursuing private profits would inevitably issue money unlimitedly and finally lead to inflation.This paper analyzes the effect of banks’ reputation on note issuance by unifying both the issuance and credit of banks.It demonstrates that the reputation mechanism could effectively restraint note-issuing banks in competitive issuing environment,and the banks in pursuit ofsustainable long-term profits would tend to issue money in moderate rate to maintain its reputation.Furthermore,it employs the survival history of banks or the membership of Shanghai banking association to measure reputation and makes an empirical study to support the hypothesis of goodwill capital by using the micro data of 34 note-issuing banks and 150 banks during the silver outflow in 1930s.It finds that the banks with good reputation do issue money more soundly,and reputation brings the banks various advantages in business such as more paid-in capital,surplus accumulation and deposits,leading to bigger credit scale of banks with good reputation and profits at higher level; note-issuing banks do issue money more soundly actually owing to long-term profits.According to historical experience of competitive issuance of banks in Republican China,this paper provides micro evidence for the theory of denationalization of money put forward by Hayek and some implications for current monetary policy rule and RMB internationalization.

Key words:Hayek; money competition; reputation mechanism; free banking in Republican China

DOI:10.16538/j.cnki.jfe.2016.03.008

收稿日期:2015-10-26

基金项目:国家社会科学基金(12CJL010)

作者简介:刘愿(1977-),男,广东肇庆人,华南师范大学经济与管理学院、华南市场经济研究中心副教授;岳翔宇(1987-),男,黑龙江哈尔滨人,上海财经大学经济学院2014届博士毕业生。

中图分类号:F129

文献标识码:A

文章编号:1001-9952(2016)03-0095-14

猜你喜欢

法律方法(2022年1期)2022-07-21

泰山学院学报(2018年1期)2018-01-28

文教资料(2017年7期)2017-05-21

红岩春秋(2016年1期)2016-09-10

决策探索(2016年10期)2016-09-10

东北财经大学学报(2015年3期)2015-06-15

贵州省党校学报(2014年5期)2015-03-23

现代企业(2015年9期)2015-02-28

财政监督(2015年12期)2015-01-21

金融经济(2014年10期)2015-01-15