发审委员隐性问责机制研究:兼论对IPO注册制的启示*

2016-04-27 08:30黄亮华汤晓燕

财经研究 2016年3期

关键词:注册制

黄亮华,汤晓燕

(1.首都经济贸易大学 会计学院,北京 100070;2.上海外国语大学 国际金融贸易学院,上海 200083)

发审委员隐性问责机制研究:兼论对IPO注册制的启示*

黄亮华1,汤晓燕2

(1.首都经济贸易大学 会计学院,北京 100070;2.上海外国语大学 国际金融贸易学院,上海 200083)

摘要:IPO核准制中发审委员是否会因其审核的质量而被证监会问责?文章运用2006-2012年中国A股市场审核发行的新股数据发现,在发审会的7名发审委员中,未达到最大可能任期就被撤换的人数与公司上市当年发生业绩变脸的概率之间显著正相关。这表明证监会知晓发审委员的审核质量,但并没有对审核质量不佳的“问题”发审委员进行公开问责,而是代之以隐性问责,即在发审委换届时将其撤换。这一发现支持了IPO注册制中将审核权下放到交易所从而提升监管独立性的举措,也为注册制中聆讯委员会制度的建设提供了启示。文章认为,披露更多的审核信息,增加对审核人员的奖惩力度,是提升IPO审核有效性的途径。

关键词:发审委员;业绩变脸;隐性问责;注册制

一、引言

发审委制度是我国IPO核准制中特有的制度安排。为了保障发审委制度的有效运行,我国证监会制定了一系列规章和办法,如《中国证券监督管理委员会发行审核委员会办法》、《股票发行审核委员会工作程序执行指导意见》、《股票发行审核委员会工作细则》等,强调在必要时可以对发审委员进行问责。“对有线索举报发审委委员存在违法、违纪行为的,中国证监会应当进行调查,根据调查结果对有关发审委委员分别予以谈话提醒、批评、解聘等处理;涉嫌犯罪的,依法移交司法机关处理”,而且“对发审委委员的批评可以在新闻媒体上公开”。截至2014年年底,尚未出现对发审委员公开问责的事件。但发审委制度的有效性却被社会各界所诟病,尤其在“新大地”、“立立电子”、“胜景山河”等一系列IPO造假事件爆发后。有媒体直接批评发审委“发而不审”,导致一些资质比较差的公司得以公开发行股票上市,甚至出现了“解散发审委”的呼声。一些研究也发现发审委员利用这一身份“寻租”(Yang,2013;赖少娟和杜兴强,2012;李敏才和刘峰,2012;杜兴强等,2013;陈运森等,2014)。

我国的IPO制度正由核准制向注册制转变。已有的信息显示,在IPO注册制的设计中,审核的业务将改由深交所、上交所各自组建的聆讯质询委员会完成。尽管负责IPO审核的发审会将被聆讯会所取代,但会议的组织形式和参与人员并未发生实质性的变化,聆讯仍将以委员会的形式进行,聆讯质询委员会的人员也仍包括交易所专员、高校学者、审计师和律师以及行业专家等。*参见桂衍民:“聆讯质询会委员会取代发审会 注册制跨出实质一步”,《证券时报》,2015-03-26。注册制下审核人员的考核也将面临与核准制下相似的情况。

对发审委员的考核和奖惩无疑是保障发审委制度有效性不可或缺的重要手段,那么在证监会对发审委员公开问责缺失的情形下,证监会究竟是否对发审委员进行考核,对发审委员的失职行为是否进行非公开的隐性问责呢?本文首次运用“过会”公司的业绩变脸和发审委员的撤换数据对此进行了探究。实证检验结果显示,发审会的7名与会委员中被撤换的人数与公司上市当年发生业绩变脸的概率之间存在显著的正相关关系。这一结果表明,证监会知晓发审委员的审核质量,对审核表现欠佳的发审委员虽没有进行公开问责,但是会代之以隐性问责,即在发审委换届选举时将其撤换。

本文可能的贡献主要体现在:第一,首次实证检验了证监会是否对发审委员进行考核和监管,这有助于更好地理解我国的IPO审核制度。如果忽略了证监会对发审委员的监管,无论是认为发审委制度的有效性依赖于发审委员对自身“声誉”的维护(陈辉发等,2012;谭劲松等,2013),还是因部分发审委员的寻租活动(Yang,2013;赖少娟和杜兴强,2012;李敏才和刘峰,2012;杜兴强等,2013;陈运森等,2014)而推定监管缺失,都是有失偏颇的。第二,本文的检验结果表明,证监会并非对发审委员的审核质量一无所知,只是采用了隐性问责的方式。不同于以往文献研究社会关联、民间借贷、宗教文化等非正式制度与产权安排、银行信贷、法制环境等正式制度之间的关系(Allen等,2005;Estrin和Prevezer,2011;曹春方和傅超,2015),作为“公开问责”制度的一种补充和替代,隐性问责的发现为运用Helmke和Levitsky(2004)的分析框架来理解两类制度之间的关系提供了更加直接和具体的经验证据,对非正式制度的研究具有一定的参考意义。第三,隐性问责作为公开问责缺失情况下的替代,对于将采用类似形式组建聆讯会的注册制也具有一定的启示:(1)在IPO注册制的设计中,审核的业务将交至深交所、上交所各自组建的聆讯质询委员会。该举措将增加监管者的独立性,使公开问责成为可能。(2)注册制下审核人员的考核也将面临与核准制下相似的情况,如考核者和被考核对象之间的信息不对称等。因此,提高IPO审核信息的公开程度,以便于公众监督和获取审核质量信息,同时引入对审核人员的正向激励机制,是注册制审核制度的设计中需要努力的方向。

二、制度背景

在我国实施的IPO核准制中,拟IPO公司的审核工作主要由证监会来完成。整个核准过程包括材料受理、见面会、问核、反馈会、预披露、初审会、发审会、封卷、会后事项、核准发行等环节。全程强调“对每一个发行人的审核决定均通过会议以集体讨论的方式提出意见,避免个人决断”,*参见证监会:“中国证监会发行监管部首次公开发行股票审核工作流程”,http://www.csrc.gov.cn/pub/zjhpublic/G00306202/201501/P020150123570154686846.doc,2015-01-23。而发审会是其中最关键的环节,如果与会的7名发审委员中5名或以上的委员投票同意公司的发行申请,则表明公司通过发审会。

发审会的与会委员由证监会从发行审核委员会的在任委员中挑选产生。发行审核委员会由专业人员和证监会外的有关专家组成,均由证监会聘任,其中主板发审委员25名,创业板35名。每届发审委员的任期为1年,可以连任,但最长不超过3届。当证监会认定发审委员不适合继续任职时,证监会可以予以解聘,而且不受任期是否届满的限制。*参见证监会:《中国证券监督管理委员会发行审核委员会办法》,中国证券监督管理委员会令第31号,2006-05-09。

依据已有的公开信息和媒体报道,发审委员的换届和聘任有以下几个主要环节:

临近换届前,证监会需要确定留任和更换的发审委员名单,提出换届方案。*参见证监会:“中国证监会第三届创业板发审委委员候选人公示情况说明”,2011-07-16。换届方案并不向社会公开征求意见,也不予以公示。证监会可能会出于“发行审核工作的稳定性和连续性”的考虑,部分更换发审委员;有时也可能出于“保证发审委的公正性和公信力”的考虑,对外部委员进行全部更换。在更多时候,证监会并不向外披露更换的原因。除确定拟更换和留任的发审委员名单外,换届方案还包括设定拟新聘的发审委员来源,如源自会计师事务所合伙人的人数、律师事务所合伙人的人数等。

换届方案确定后,证监会向注册会计师协会、中华律师协会等行业协会征集新一届发审委成员的候选人。各社会组织团体通常按照1∶3的比例推荐候选人,候选人任职的事务所需要在证券业务中居于前列,如审计发审委员的候选人需要来自注册会计师协会评估的综合评价前100家的事务所。行业专家等特殊兼职委员则通常由科技部推荐。

候选人确定后,由证监会向社会公示7天。在此期间,公众如果存疑可以向证监会反映。公示结束后,证监会进一步考察候选委员的执业情况,并向财政部、司法部函证意见。汇总这些信息后,证监会发审委提名委员会对候选人进行资格审查,并将拟聘任的初步人选报证监会主席办公会。证监会“根据《证券法》和《中国证券监督管理委员会发行审核委员会办法》的规定,经中国证券监督管理委员会主席办公会议审议,确认新一届当选的发审委员名单”。最后召开发审委成立大会,并对新一届发审委员名单等予以公告。

图1列示了发审委换届选拔的主要环节。从中可以看到,证监会的换届方案全面引导了新一届发审委的组织和建构,是换届过程中的首要环节。

图1 发审委换届和选拔流程

三、文献回顾和研究假说

(一)公开问责的缺失

在2003年的发审委制度改革中,除了延续对存在“违反法律、行政法规、规章和发行审核工作纪律的、未按照中国证监会的有关规定勤勉尽职的”发审委员予以解聘的规定外,还强调了证监会对发审委随时进行调整的权利,*参见证监会:《中国证券监督管理委员会股票发行审核委员会暂行办法》, 中国证券监督管理委员会令第16号,2003-12-05。“发审委委员的解聘不受任期是否届满的限制。发审委委员解聘后,中国证监会应及时选聘新的发审委委员”;此外,还引入了问责制,并在后续的发审委制度改革中进行了强化。如果发审委员不能恰当地履行职责,证监会将“以谈话提醒、批评、解聘等方式处理;涉嫌犯罪的,依法移交司法机关处理”,而且“对发审委委员的批评可以在新闻媒体上公开”。*参见证监会:《中国证券监督管理委员会发行审核委员会办法》,中国证券监督管理委员会令第31号,2006-05-09。但在发审委制度运行的20多年里,并未出现对发审委员的公开问责和处罚。*参见钱文俊:“创业板发审委大面积换血,问题公司审核组80%被撤”,其中提到“两位负责审核的会计师责无旁贷。不过,目前两位会计师均已离任,被问责的可能性已经不大了”,2012-09-03。

证监会对发审委员的公开问责之所以难以“落地”,其原因主要有以下几点:一是证监会与发审委员之间存在信息不对称,证监会难以区分审核质量不高是因为发审委员主观上的不作为还是客观上的信息不足。发审委员对于IPO申请的个人判断大多需要依据自身的行业专长和收集到的信息,考虑到信息天生具有不完备性,即使发审委员出于主观意愿不严格审核,也可以归咎于审核信息不充分。二是公开问责会让证监会陷入“法不责众”的困境。由于IPO申请成功需要在7名与会委员中至少获得5票赞成票,因此让不合格的公司成功地“过会”意味着至少有5名与会委员都犯了审核不严的错误。如果证监会对他们进行公开问责,将涉及至少5名发审委员,而发审委员至多只有35人,同时对超过10%的发审委员进行公开问责很可能会造成较大的社会影响,甚至可能引发社会公众对发审委整体的不信任。三是证监会自身对审核质量负有连带责任,公开问责可能需要“罪己”。由于发审会只是IPO审核的最后一个重要环节,公司的IPO申请在进入到发审会环节之前,需要经历一系列的前期审核和改进,包括反馈会、预披露和初审会等。这些审核环节涉及证监会的众多部门和人员,如初审会的参会人员包括证监会发行监管部门的负责人、审核处的负责人、审核人员等。发审委员在审核时如未能严格把关,让一些资质不佳的公司IPO申请通过审核,在一定程度上也说明证监会的前期工作存在不足,未能将这些公司阻挡在发审会之外,因而其自身对此无法撇清失察的责任。范海玉(2013)在分析环境信息公开问题时认为,监察机关独立性的缺乏是导致相关政策未能落实、监管效果不佳的重要原因。证监会对发审委员的监管也存在相似的问题,正是由于发审会投票机制的设计和证监会自身的涉入,证监会对发审委员的公开问责难以“落地”。

如果证监会对发审委员的不尽责行为听之任之,那么发审委制度无疑将流于形式,我们也就无从观察到公司的IPO申请被否。实际情况显然与此不符,证监会很可能以其他方式惩罚了表现不佳的发审委员,对之施以非公开的隐性问责。

(二)隐性问责的典型案例:新大地事件

2012年5月14日,创业板发行监管部在证监会网站上公告了新大地公司发审会参会的7名委员:孔翔、孙小波、李文祥、李建辉、陈静茹、龚牧龙和谭红旭。该公司在2012年5月18日的第36次创业板发审会上顺利“过会”。依据媒体公开的信息,尽管预审人员在初审报告中提示了风险,*参见蔡俊:“独家追问发审委:为什么IPO问题公司那么多”,《理财周报》,2013-08-12。与会的7名委员中却只有孔翔一人投了反对票。*参见蔡俊:“IPO空窗期:发审委21委员任期或无一项目可审”,《理财周报》,2013-08-05。会后,《理财周刊》、《每日经济新闻》等媒体报道了新大地招股书中的虚假披露问题。随即,新大地及其保荐机构南京证券向证监会提交了终止发行上市申请,证监会对其进行了立案调查。

“新大地事件”造成了较大的社会影响,证监会因此一度暂停了创业板的IPO审核来梳理审核工作中的失误,并准备“问责负责新大地项目的预审员和发审委委员”,*参见钱文俊:“证监会反思新大地事件 创业板审核空窗一周”,《理财周报》,2012-07-16。还专门发布了《关于进一步提高首次公开发行股票公司财务信息披露质量有关问题的意见》来强调财务信息的重要性。2013年5月31日,在例行的新闻发布会上,证监会通报了新大地“通过资金循环、虚构销售业务、虚构固定资产等手段”虚增利润的事实,并对公司的相关负责人、保荐机构和保荐人、涉事的会计师事务所和律师事务所等中介机构进行了行政处罚,但并未对与会的发审委员进行公开问责。

2012年7月31日,证监会公告了创业板第4届发审委员候选人名单,包括15名会计师候选人和15名律师候选人,*参见证监会:《关于公示中国证券监督管理委员会第四届创业板发行审核委员会委员候选人名单的公告》, 2012-07-31。并于2012年8月23日公告了最终人选,*参见证监会公告[2012]19号,2012-08-23。在参与新大地IPO审核的7名发审委员中仅有孔翔得以连任。在被替换的6名委员中,孙小波、李文祥两人已经连任三届,为到期自然更换,而李建辉、陈静茹、龚牧龙、谭红旭4名委员均为第3届新当选的发审委员。第4届创业板发审委员的换届共更换了22名发审委员,其中有17名委员已经连任三届,依规定需要例行更换,另外5名委员均为新当选的第3届创业板发审委员,其中4名参加了新大地公司的发审会,且均投了赞成票。

(三)研究假说

关于公司治理的已有研究发现,人员岗位的调整常作为一种隐性的惩罚措施。经理人在因经营业绩不佳而被强制更换时,为了照顾经理人的颜面,公司往往不会披露离职的真正原因(朱红军,2002)。刘青松和肖星(2015)也发现,国企高管的平级调动既可以约束国企高管的职权范围,又不会给其声誉带来严重的损失,是对经营业绩欠佳的国企高管的一种较为温和的惩罚。

从“新大地事件”后第4届创业板发审委的换届情况来看,在涉及“新大地事件”的7名发审委员中,仅有投反对票的孔翔得以留任,本来具有继任可能的李建辉、陈静茹、龚牧龙、谭红旭4名委员未获续聘。这表明证监会在确定换届方案时可能会基于发审委员以往的工作表现来决定是否予以留任,是否续聘可能是证监会采用的问责手段之一。

事实上,发审委员的身份是一项重要的无形资产。已有研究发现,审计发审委员的身份可以为其所在的会计师事务所带来更多的IPO审计业务和更高的审计收费水平(王兵和辛清泉,2009),而随着发审委员的离任,相关的IPO审计业务会迅速减少。*参见陈旭、薄冬梅:“发审委委员供职中介机构IPO业务增长最高至3 400%”,《经济观察报》,2013-06-07。此外,发审委员还能利用这一身份寻租(Yang,2013;赖少娟和杜兴强,2012;李敏才和刘峰,2012;杜兴强等,2013;陈运森等,2014)。发审委员任职时间的长短决定了其价值,如果证监会对发审委员存在考核,并且将是否续聘与发审委员的审核表现关联起来——当审核质量较差时,发审委员在换届选举时将被撤换,那么对于谋求更长时间保有其委员身份的发审委员,这种非公开的隐性问责方式将有助于约束其前期的审核行为,进而提高发审委制度的有效性。

根据上述推论,如果证监会对发审委员确实进行了考核,并通过撤换的方式对审核质量不佳的发审委员进行隐性问责,那么发审委员的任期越短,则其不称职的概率就越高。如果一个发审委员的任期达到了制度规定的最长年限,则说明证监会对其审核质量是基本满意的;而如果一名发审委员的任期明显短于平均水平,则在很大程度上表明证监会对其审核表现不够满意,他属于被撤换的发审委员。*这类“撤换”是指虽然符合继续聘用的基本条件,但未能被续聘。如果在某一届发审委中未能尽责的发审委员比例较高,在换届时甚至可能被全部撤换。综上分析,发审委员的任期与其审核质量之间存在正相关关系。

那么,证监会究竟如何衡量发审委员的审核质量?由于IPO审核的复杂性,衡量发审委员的尽职情况颇有难度。通常来讲,发审委员可能会犯两类错误:一类错误是“弃真”,即否决掉符合要求的公司;另一类错误是“纳伪”,即让不符合条件的公司成功“过会”。“弃真”往往是因为发审委员对“过会”标准设定得过于严格。这类错误的观测受到幸存性偏差(survivalbias)的影响:一旦公司未能“过会”,将无法知晓公司成功上市后的表现和为投资者带来的回报,无论是证监会还是社会大众,都缺乏足够的信息对这类错误进行判断,因而这类错误属于监管的“盲区”。而对于“纳伪”错误,一旦公司成功“过会”,一些发审委员理当发现的问题却通过检举、媒体公开等形式在发审会后暴露出来,或者因IPO之前就存在的问题而导致公司上市后在资本市场上的表现不尽如人意,则可认为参与审核的发审委员犯了“纳伪”错误。如果“纳伪”的情形比较多,则说明发审委员没有很好地履行其职责。证监会可以在汇总整理由IPO公司披露、公众检举和自身调查收集获得的信息后,对比发审委员在发审会上的投票结果来评估其审核质量,据此决定是否予以续聘。

虽然公开的信息较少,无法得知证监会对发审委员考核的具体细节,但借鉴政府官员考核的相关研究,我们依然可以做一些尝试。政府官员考核和升迁的相关研究同样受到考核指标、评估标准等公开信息不足的困扰,Chen等(2005)运用我国省级干部升迁的公开数据分析发现,经济发展是一项重要的考核指标。与此类似,本文选取了IPO公司上市当年是否发生业绩变脸作为证监会对审核质量的考核指标。上市公司的业绩变脸现象一直都备受投资者和监管层的关注,*参见《主承销商执业质量考核暂行办法》(证监发行字[2002]107号),其中规定:“所推荐公司发行(上市)当年的主营业务利润比上年同期下滑50%以上的,每发生一次记6分;出现亏损的,每发生一次记12分。发行(上市)次年下滑50%以上的,每发生一次记2分;出现亏损的,每发生一次记5分。”除了某些不可抗力外,业绩变脸大多是因为前期存在明显的盈余管理行为(Shivakumar,2000;张子炜等,2012),后来因应计反转(accrualreverse)而导致当期利润大幅下滑(Guay等,1996),业绩变脸往往会给投资者带来重大损失。IPO公司在成功上市后业绩迅速出现大幅下滑的变脸现象通常是因为在IPO前进行了过多的“包装”,这表明发审委员在早期审核阶段犯了“纳伪”错误,而且业绩变脸也是证监会衡量承销商执业质量最重要的指标之一(徐浩萍和罗炜,2007)。发审委员的工作内容虽然不同于承销商,但谨防“过会”的公司业绩变脸依然是证监会对于发审委员工作的重要期待。

如果证监会对发审委员的考核指标中包含业绩变脸这一项,IPO公司的业绩变脸就与发审委员被撤换联系在一起。与未被撤换的发审委员相比,在由被撤换的发审委员所审核且成功上市的公司中,低质量的公司所占比例更高,这些公司在上市后发生业绩变脸的概率也更大。公司发审会的7名与会发审委员中被撤换的人数越多,表明整个发审会的审核质量越低,犯“纳伪”错误的概率就越高。因此,在由这些发审委员所审核且“过会”的公司中,低质量的公司所占比例更高,公司属于低质量公司的概率也更高,从而上市后发生业绩变脸的概率更高。基于上述分析,本文提出以下待验假说:

假说1:被审核公司发生业绩变脸的概率与参会发审委员中被撤换的人数正相关。

业绩变脸的原因纷繁复杂,可能是宏观经济形势等非主观因素的影响,也可能是一些偶然性事件,如食品企业突然遭遇的食品安全危机等,但更可能是因上市前被过度包装而业绩存在较大“水分”。来自会计师事务所的发审委员(以下简称审计发审委员)长期工作在审计一线,*成为发审委员候选人的条件之一就是“签字特别是近6年签字的上市公司和拟上市公司(已受理)相关证券业务不少于8家”。与其他发审委员相比,具有更丰富的实际经验和更强的行业专长。如果审核的公司通过盈余管理等手段推高了上市前的业绩,审计发审委员发现的概率应高于其他发审委员,因此业绩变脸与审计发审委员的审核质量之间的关系更加密切。审计发审委员如严格执行了标准,理应对这类公司投反对票,更好地规避被审核公司发生业绩变脸的风险。由此,业绩变脸的公司更可能是由非审计发审委员放行的,这样7名与会发审委员中被撤换的审计发审委员人数与公司上市后业绩变脸的概率可能不相关。但如果实际上是审计发审委员不作为,他们在知晓公司过度包装的情况下却依然投出赞成票,在这种情形下,证监会有充分的理由撤换作为知情者的审计发审委员,则审计发审委员被撤换与被审核公司业绩变脸概率之间存在正相关关系。上述两种情形都有可能存在,由于无法知晓哪种情形占据主导,本文提出以下待验假说:*考虑到律师发审委员的审核职责与审计发审委员可能存在差异,本文在稳健性检验中对业绩变脸与律师发审委员被撤换之间的关系进行了检验。

假说2:被审核公司发生业绩变脸的概率与参会发审委员中被撤换的审计发审委员人数正相关。

需要指出的是,由于无从知晓证监会对发审委员的考核指标体系,我们仅能检验业绩变脸与被撤换的发审委员人数之间的相关关系而非因果关系。虽然度量审核质量的指标可能有很多,如IPO申请过程中媒体披露的负面新闻数量、证监会收到的检举信数量等,但只要这些指标都是对IPO“过会”公司质量的反映,则我们有理由相信业绩变脸与这些其他指标之间存在正相关关系。考虑到业绩变脸的公司更可能是由审核质量较低的发审委员放行的,即使证监会的考核体系中没有包含业绩变脸这一项,但只要证监会确实对发审委员进行了考核,并且将审核质量作为是否撤换的依据,则依然可以观察到与会的7名发审委员中被撤换的人数与公司业绩变脸的概率正相关,即假说1依然成立,从而验证了发审委员的任期与其审核质量正相关。

四、研究设计

(一)模型和变量

本文主要运用模型(1),采用Logit回归对假说1进行检验。如果假说1成立,则被撤换的发审委员人数(DISMISS)对业绩变脸(PERFORM)的回归系数应该显著为正,7名与会的发审委员中被撤换的人数越多,公司上市当年业绩下滑而发生变脸的概率越高。

PERFORM=a+b1DISMISS+b2TENURE+b3BIGUNDR+b4BIG10

+b5GROWTH+b6SIZE+b7LEV+b8ROA+b9FSHR+b10FSHR2

+b11BAL+b12SENTIMENT+b13BULL+b14SOE+b15PLACE1

+b16PLACE2+b17MARKET1+b18MARKET2+ε

(1)

本文没有选用更直接的可能的原因变量(PERFORM)对结果变量(DISMISS)进行回归,而是调换了自变量和因变量的位置,主要基于以下两点考虑:一是无法确定证监会的考核指标中直接包含了业绩变脸这一项,还是采用了其他与业绩变脸正相关的替代指标;二是由于缺少发审委员投票和个体特征的信息,如果以被撤换人数(DISMISS)为因变量,或者直接以发审委员为研究对象进行实证检验,则存在明显的遗漏变量问题。但由于发审委员的个体特征不影响被审核公司的业绩,可能的遗漏变量与公司业绩理论上不相关,因此本文借鉴Beaver等(1980)、Beaver等(2012)以及Hu(2014)的做法,以业绩变脸(PERFORM)为因变量。

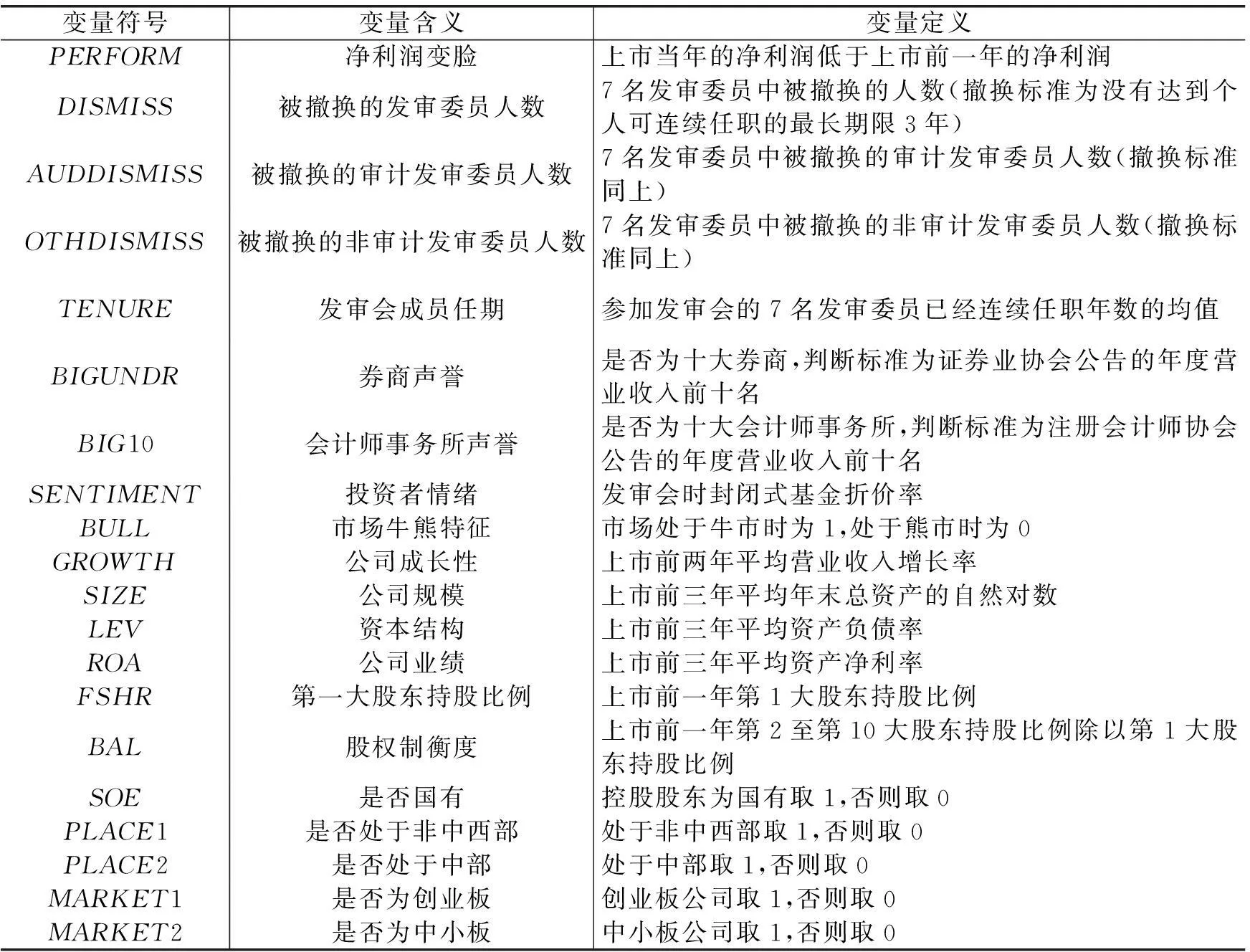

对于控制变量,我们主要考虑了其他筛选拟IPO公司质量的金融中介的影响,如券商的声誉(BIGUNDR)和负责IPO审计业务的会计师事务所的声誉(BIG10)。考虑到不同任期的发审委员对审核标准的把握程度可能存在差异,我们控制了发审委员的平均任期(TENURE)。此外,结合上市的条件和证监会公布的IPO被否决的原因,我们还控制了公司IPO之前的一些财务特征和公司治理特征。考虑到市场宏观因素的影响,我们控制了投资者情绪(SENTIMENT)和市场牛熊特征(BULL)。本文借鉴Lee等(1991)的研究,选用了发审会时封闭式基金的折价率来度量投资者情绪,资本市场态势(BULL)则沿用了Pagan和Sossounov(2003)以及权小锋等(2012)对牛熊市的分类标准。此外,考虑到地区之间的经济活动可能存在差异和产权性质的影响,我们还控制了公司所在地区(PLACE)和是否是国有企业(SOE)。在此基础上,我们控制了公司拟上市的板块(MARKET)、审核的年份、行业等变量。本文变量定义见表1。

表1 变量定义

模型(2)在模型(1)的基础上区分了被提前撤换的审计发审委员人数(AUDDISMISS)和其他职业的发审委员人数(OTHDISMISS)以检验假说2。如果AUDDISMISS的系数显著为正,则假说2得到验证。

PERFORM=a+b1AUDDISMISS+b19OTHDISMISS+b2TENURE+b3BIGUNDR

+b4BIG10+b5GROWTH+b6SIZE+b7LEV+b8ROA+b9FSHR

+b10FSHR2+b11BAL+b12SENTIMENT+b13BULL+b14SOE

+b15PLACE1+b16PLACE2+b17MARKET1+b18MARKET2+ε

(2)

(二)研究样本

由于需要判断发审委员是否被撤换,结合公开披露的发审委成员信息,本文选取了自第8届主板开始的主板和创业板发审委成员,并剔除了主板第15届及以后、创业板第4届及以后的观测值。考虑到其间沪市主板的IPO公司大多为大型国有企业,主要由政府主导,成功“过会”的概率要高于其他公司,发审委员发挥作用的空间有限,这些公司的审核质量与发审委员被撤换之间的联系并不紧密。据此,本文参考李敏才和刘峰(2012)以及陈运森等(2014)等研究的处理方法,剔除了102家这类公司,最终选择了发审委员审核通过且已上市的1 063家公司作为研究对象。

发审委员的个人信息和公司发审会的信息来自Wind数据库。在手工检索和查阅证监会网站发布的发审委员候选人公告和成立公告的基础上,通过计算每名发审委员的任期来判断是否属于被撤换的委员。公司IPO之前的财务信息来自Resset数据库,上市之后的财务数据来自CSMAR数据库。券商排名数据取自证券业协会网站,会计师事务所排名数据取自中注协网站。我们对主要连续变量进行了上下1%的winsorize处理,并对回归残差进行了异方差调整。此外,考虑到整体更换等情况,我们在发审委员任期的具体届次层面进行了cluster处理。

表2列示了各届发审委员的任期情况。创业板发审委的换届通常在每年7月份开始,8月底完成,而主板(包括中小板)发审委的换届则在4月底或5月初完成。对于第1届的创业板发审委,所有35名发审委员的任期均为自己的第一个创业板发审委员任期。在第2届创业板发审委员换届时,第1届的35名发审委员均得以留任,而第3届的创业板发审委在第2届的基础上更换了约50%的委员,留任了17名第2届的发审委员,选聘了18名新委员。*参见证监会:“中国证监会第三届创业板发审委委员候选人公示情况说明”,2011-07-15。从表2中还可以看出,换届方案的形式并不固定,没有明显的规律。

表2 发审委各届成员任职情况

本文还统计了创业板和主板发审委员的任职时间。*受篇幅限制,文中未报告不同来源发审委员的任职时间统计结果,如有需要可向作者索取。从任职期限来看,只有来自会计师事务所和律师事务所的发审委员存在只任职一届的情况。在主板发审委员中,无论是来自会计师事务所还是来自证监会,都存在只任职一届的情况。另外值得关注的是,来自深交所和上交所的发审委员不存在连续任职三届的情况,交易所委派的发审委员通常两年例行更换,*参见证监会:“中国证监会第五届创业板发审委成立”,http://www.csrc.gov.cn/pub/newsite/zjhxwfb/xwdd/201308/t20130830_233360.html,2013-08-30。只有主板第9届的两名交易所委派的发审委员例外。总体来看,创业板发审委员的平均任期要长于主板发审委员,超过60%的发审委员连任三届,而只有24%的主板发审委员连任三届,多数主板发审委员只连任两届。

五、实证结果分析

(一)描述性统计

表3报告了本文变量的描述性统计结果。可以看到,上市当年发生业绩变脸的公司占全样本的18%,即约两成的公司在上市后立刻出现了利润下滑。可见,上市公司IPO过程中存在过度包装,审核质量存在问题的情况并不鲜见。DISMISS的均值为5.26,中位数为6,说明“过会”公司的发审委员大部分未达到所能任职的最长年限3年。从审核时7名委员的平均任期来看,25%分位数为1,75%分位数为2,中位数为1.57,说明他们各自所处的任期存在一定差异。同时,存在平均任期为3的情形,即发审会的7名与会委员全部处于自身最大可能任期。此外,十大券商承销和十大会计师事务所审计的公司占申请公司的1/3以上,表明IPO市场中的金融中介较为集中。

表3 变量描述性统计

本文主要变量之间的相关系数都小于0.7,表明不存在明显的共线性问题。*受篇幅限制,文中未报告变量间相关性的分析结果,如有需要可向作者索取。券商声誉与业绩变脸之间存在明显的负相关关系,表明券商的声誉越好,承销的公司上市当年业绩变脸的概率越低,但对会计师事务所而言,其声誉与业绩变脸之间的相关性却并不显著。

(二)回归结果分析

表4中列(1)和列(2)是模型(1)的回归结果。其中,列(1)是全样本回归结果,可以看到,参加发审会的7名发审委员中未能达到最大任期的人数(DISMISS)对审核公司上市当年利润下降(PERFORM)的回归系数为0.124,在统计上不显著。当发审委员已经处于自身最长任期时,证监会实际上已无法以续聘来考核和激励发审委员。因此,我们剔除与会的7名发审委员中已处于自身第3个聘期的观测值,重新对模型(1)进行了Logit回归,结果见表4中列(2)。此时,被撤换的发审委员人数(DISMISS)对业绩变脸(PERFORM)的回归系数为0.23,在5%的水平上显著为正,表明被撤换的发审委员人数与所审核公司业绩变脸的概率之间存在正相关关系,从而假说1得到验证。对于控制变量,券商声誉(BIGUNDR)的回归系数显著为负,表明高声誉券商所承销的公司上市当年业绩变脸的概率要低于普通声誉券商所承销的公司;公司上市前业绩(ROA)的回归系数则显著为正,说明公司上市前业绩越好,上市当年发生业绩变脸的概率越高。

表4中列(5)和列(6)是假说2的检验结果,其中列(6)剔除了与会的7名发审委员中处于自身最大可能任职年限的观测值。可以看到,被撤换的审计发审委员人数(AUDDIS-MISS)对业绩变脸(PERFORM)的回归系数显著为正,表明审计发审委员被撤换人数与公司业绩变脸概率显著正相关,即与会委员中被提前撤换的审计发审委员人数越多,公司上市后发生业绩变脸的概率越高。这一结果支持了假说2,表明存在审计发审委员对不合格公司应否却未否而被撤换的情况。其他回归结果与模型(1)类似,在此不予赘述。

表4 发审委员被撤换与被审核公司业绩变脸

注:*、**和***分别表示10%、5%和1%的显著性水平。

(三)稳健性检验

为了保证上述结果的可靠性,本文做了以下稳健性检验:(1)不同的业绩变脸判断标准:以营业收入是否下滑(PERFORM2)作为公司业绩变脸的判断标准,分析结果(见表4中列(3)、列(4)、列(7)和列(8))与以利润为判断指标时一致,甚至相关性更加显著。(2)不同的撤换标准:*受篇幅限制,文中未报告部分稳健性检验结果,如有需要可向作者索取。多数主板发审委员的任期为2年左右,而对创业板发审委员而言,大多数任期为3年。因此,我们以任期短于3年作为创业板发审委员被提前撤换的标准,以任期短于2年作为主板发审委员被提前撤换的标准,重新对假说1和假说2进行了检验,结果与表4类似,被提前撤换的发审委员人数与业绩变脸概率之间依然正相关。(3)不同职业来源的发审委员:我们还检验了律师发审委员被撤换的情况,发现律师发审委员被提前撤换与业绩变脸之间并不存在显著的正相关关系,原因可能在于是否发生业绩变脸不是证监会考核律师发审委员的主要指标。

六、结论与启示

虽然在核准制运行的20多年中,证监会对发审委员并没有采取过公开问责的方式,但是这并不说明证监会对发审委员没有考核和奖惩的制度。本文试图寻找证监会对发审委员的非公开问责方式,认为撤换不合格的发审委员是其运用的一种隐性问责机制。本文运用2006-2012年中国A股市场审核发行的新股数据,发现参加公司发审会的7名发审委员中被撤换的人数与公司上市当年业绩变脸的概率显著正相关。这表明证监会知晓发审委员的审核质量,审核质量相对较低的发审委员未获续聘。证监会与发审委员之间存在信息不对称,且其自身也参与了审核,因此公开问责未能“落地”,而是代之以这种隐性问责的方式。

我国IPO正由核准制向注册制转变,本文对于注册制的启示体现在:第一,注册制下的审核业务将改由深交所、上交所各自组建的聆讯质询委员会完成。本文的研究结论表明,将审核业务从监管机构剥离,从而提升监管机构的独立性,可以增强对审核人员的监督管理,从而支持了注册制改革中的这一举措。第二,负责IPO审核的聆讯会与发审会在组织形式和参与人员方面并没有本质区别,聆讯将以委员会的形式进行,聆讯质询委员会的人员构成仍包括交易所专员、高校学者、审计师和律师以及行业专家等。因此,本文的研究对于注册制下的聆讯会仍有一定的启示意义。监管者与聆讯质询人员之间存在信息不对称,参考激励理论,解决这类问题的方法是:一方面,可以披露更多聆讯质询环节以及聆讯质询人员的聆讯信息,甚至引入第三方和社会公众的监督来降低两者之间的信息不对称程度;另一方面,可以引入激励制度,加大对聆讯质询人员的奖惩力度,将审核质量与聆讯质询人员取得报酬的数量和时间关联起来,从而促使聆讯质询人员提供更高质量的审核服务。

*本文得到首都经济贸易大学青年教师科研启动基金(00691654490320)的资助。

参考文献:

[1]曹春方,傅超.官员任期与地方国企捐赠:官员会追求“慈善”吗?[J].财经研究,2015,(4):122-133.

[2]陈辉发,蒋义宏,王芳.发审委身份公开、会计师事务所声誉与IPO公司盈余质量[J].审计研究,2012,(1):60-68.

[3]陈运森,郑登津,李路.民营企业发审委社会关系、IPO资格与上市后表现[J].会计研究,2014,(2):12-19.

[4]杜兴强,赖少娟,杜颖洁.“发审委”联系、潜规则与IPO市场的资源配置效率[J].金融研究,2013,(3):143-156.

[5]范海玉.论我国政府环境信息公开问责制度——基于公众参与外部问责模式的视角[J].法学杂志,2013,(10):53-59.

[6]赖少娟,杜兴强.权力的“恶之花”:IPO中的寻租、审计市场异化与资本市场惩戒[J].投资研究,2012,(12):10-32.

[7]李敏才,刘峰.社会资本、产权性质与上市资格——来自中小板IPO的实证证据[J].管理世界,2012,(11):110-123.

[8]刘青松,肖星.败也业绩,成也业绩?——国企高管变更的实证研究[J].管理世界,2015,(3):151-163.

[9]权小锋,洪涛,吴世农.选择性关注、鸵鸟效应与市场异象[J].金融研究,2012,(3):109-123.

[10]谭劲松,孔祥婷,易阳.会计师事务所发审委身份与IPO客户质量——基于寻租假说与声誉假说的实证研究[J].中国会计与财务研究,2013,(2):121-180.

[11]王兵,辛清泉.寻租动机与审计市场需求:基于民营IPO公司的证据[J].审计研究,2009,(3):74-80.

[12]徐浩萍,罗炜.投资银行声誉机制有效性——执业质量与市场份额双重视角的研究[J].经济研究,2007,(2):124-136.

[13]张子炜,李曜,徐莉.私募股权资本与创业板企业上市前盈余管理[J].证券市场导报,2012,(2):60-70.

[14]朱红军.我国上市公司高管人员更换的现状分析[J].管理世界,2002,(5):126-131.

[15]Allen F,Qian J,Qian M.Law,finance,and economic growth in China[J].Journal of Financial Economics,2005,77(1):57-116.

[16]Beaver W,Lambert R,Morse D.The information content of security prices[J].Journal of Accounting and Economics,1980,2(1):3-28.

[17]Beaver W H,Landsman W R,Owens E L.Asymmetry in earnings timeliness and persistence:A simultaneous equations approach[J].Review of Accounting Studies,2012,17(4):781-806.

[18]Chen Y,Li H,Zhou L.Relative performance evaluation and the turnover of provincial leaders in China[J].Economics Letters,2005,88(3):421-425.

[19]Estrin S,Prevezer M.The role of informal institutions in corporate governance:Brazil,Russia,India,and China compared[J].Asia Pacific Journal of Management,2011,28(1):41-67.

[20]Guay W R,Kothari S P,Watts R L.A market-based evaluation of discretionary accrual models[J].Journal of Accounting Research,1996,34:83-105.

[21]Helmke G,Levitsky S.Informal institutions and comparative politics:A research agenda[J].Perspectives on Politics,2004,2(4):725-740.

[22]Hu J.Does option trading convey stock price information?[J].Journal of Financial Economics,2014,111(3):625-645.

[23]Lee C,Shleifer A,Thaler R H.Investor sentiment and the closed-end fund puzzle[J].The Journal of Finance,1991,46(1):75-109.

[24]Pagan A R,Sossounov K A.A simple framework for analysing bull and bear markets[J].Journal of Applied Econometrics,2003,18(1):23-46.

[25]Shivakumar L.Do firms mislead investors by overstating earnings before seasoned equity offerings?[J].Journal of Accounting and Economics,2000,29(3):339-371.

[26]Yang Z.Do political connections add value to audit firms? Evidence from IPO audits in China[J].Contemporary Accounting Research,2013,30(3):891-921.

(责任编辑康健)

A Study of Implicit Accountability of IEC Members:On the Enlightenment of Registration-based IPO System

Huang Lianghua1,Tang Xiaoyan2

(1.SchoolofAccounting,CapitalUniversityofEconomicsandBusiness,Beijing100070,China;2.SchoolofEconomicsandFinance,ShanghaiInternationalStudiesUniversity,Shanghai200083,China)

Abstract:Whether the unqualified IEC members will account to China Securities Regulatory Commission (CSRS) for their review performance under IPO approval system?By using the data of IPO firms from 2006 to 2012 in Chinese A-share market,this paper shows that among seven IEC members,there is a significantly positive relationship between the number of IEC members replaced by CSRS during their possible maximum term and the probability of performance diving in the year the company is listed.The results indicate that CSRC is aware of the IEC members’ review performance but does not publicly punish IEC members owing to their bad performance,and implicitly punish them instead,namely CSRC replaces unqualified IEC members when IEC changes.These findings support the measure about the devolution of the authority of review to exchanges under registration-based IPO system and thereby the improvement of supervision independence,and provide the enlightenment of the construction of hearing committee system under registration-based IPO system.It believes that more review information disclosure and the increase in the punishment of reviewers are the routes of improving the effectiveness of IPO review.

Key words:IEC member; performance diving; implicit punishment; registration-based IPO system

DOI:10.16538/j.cnki.jfe.2016.03.006

收稿日期:2015-11-24

作者简介:黄亮华(1981-),男,湖北潜江人,首都经济贸易大学会计学院讲师,博士;汤晓燕(1986-),女,浙江桐乡人,上海外国语大学国际金融贸易学院讲师,博士。

中图分类号:F832;F276

文献标识码:A

文章编号:1001-9952(2016)03-0069-14

猜你喜欢

大经贸(2016年11期)2017-01-06

商情(2016年43期)2016-12-23

对外经贸(2016年9期)2016-12-13

现代法学(2016年6期)2016-12-08

合作经济与科技(2016年24期)2016-12-07

现代企业文化·理论版(2016年14期)2016-10-21

中国市场(2016年33期)2016-10-18

商(2016年26期)2016-08-10

财税月刊(2016年2期)2016-05-17

财税月刊(2016年2期)2016-05-17