基于Logit模型的创业板上市公司高管离职动因分析

2016-04-27 02:32严伟祥

当代经济 2016年34期

严伟祥

(南京审计大学金融学院,江苏南京211815)

基于Logit模型的创业板上市公司高管离职动因分析

严伟祥

(南京审计大学金融学院,江苏南京211815)

创业板自开板以来,每年均有七成的上市公司出现高管离职现象,这严重影响了公司治理的稳定性。本文通过构建Logit模型分析发现高管离职与股权激励、治理结构、公司业绩和股票表现存在密切关系。创业板上市公司为确保公司长远发展,应该实施股权和薪酬激励机制,优化上市公司的股权结构,建立健全管理约束机制,切实完善公司的治理结构。

创业板;离职动因;股权激励;公司治理

一、引言

经过七年的发展,我国创业板已拥有五百多家上市公司,它是我国多层次资本市场建设过程中的重要金融制度创新,成为我国中小型高新技术企业和新兴产业不可或缺的融资平台。创业板虽然在上市公司数量及融资规模上都取得了惊人的发展,但也存在着“三高”现象,即高市盈率、高发行价和高超募资金。另外,创业板上市公司的高管离职现象也愈演愈烈,东方财富Choice统计显示,截至2015年12月,共有2579名创业板上市公司高管离职。上市公司高管离职原本属于正常现象,但是人数如此之多,必然有深层次的原因。

一些研究将高管离职解读为“套现”。其实,离职的高管也未必持股,持股的高管也未必离职,那么高管离职真正的原因又是什么呢?国内外学者针对高管离职,先后从多个方面进行了分析。Bhagai和Black(1999)研究了CEO离职概率与董事会持股比例的关系,发现公司高管之间存在相互监督关系时,高管团队内部会发生权力争夺,使得高管更换对业绩的敏感度增强。郝云宏和任国良(2010)研究了监事会特征对高管变更的影响,发现监事持股与上市公司高管变更呈显著正相关,高管持股与高管变更具有显著负相关性。

国外大部分研究认为企业经营业绩或股价下滑与高管离职为显著负相关。我国对公司业绩和高管变更的研究,基本上形成了与国际主流研究一致的结论(曹廷求和张光利,2012)。Ames(2011)研究发现高管报酬支付水平对高管任期有影响,尤其是奖金数额越大,下一年高管离职的概率越小。公司实施股权激励一方面是为了使高管的利益与公司的利益趋于一致,另一方面也是为了留住核心高管。吕长江等(2011)通过研究证实了该观点,并且指出,人才需求高的信息技术行业则更有动机选择股权激励以吸引与保留人才。

2015年我国发生了历史罕见的股灾,创业板上市公司仍然出现了大范围的高管离职,如果不探究其真正原因,就会让市场投资者产生曲解,并对上市公司造成负面影响。因此,本文将梳理我国创业板上市公司高管离职现象,以2015年相关数据分析高管离职的内在深层原因,并提出相应的建议。

二、创业板高管离职现状

1、公司高管的界定

上市公司高管,狭义上是指公司经理、副经理、董事会秘书、财务负责人及公司章程规定的其他人员。实际上,上市公司董事、监事也参与公司的经营管理活动,其行为对公司运营有着重要影响。鉴于此,本文所指的上市公司高管涵盖广义的范畴,包括上市公司董事长、董事、独立董事、监事、总经理、副总经理、财务总监、董事会秘书等。

2、公司高管的离职现状

创业板自2009年10月30日开板以来,上市公司按规定通过指定的平台披露公司高管离职的相关公告。本文从东方财富Choice数据库中整理出截至2015年12月31日创业板上市公司高管离职公告,再将所考察的491家创业板上市公司按照证监会行业分类,其不同年度离职状况如表1所示。

表1 创业板上市公司各年度高管离职状况

从整体上来看,高管离职的绝对数量呈逐年上升态势,离职比率从2010年的24.8%攀升至2015年的71.9%,增加了近三倍。创业板上市公司均是成立时间不长的中小、成长型企业,管理机制尚不成熟,管理层出现离职也属正常,但上市之后不久,就出现如此大规模离职,不能不让人联想其离职是为套现做准备。由于创业板上市公司股价估值普遍过高,部分高管确实通过离职套现获取短期超额资本收益,他们自愿放弃上市公司长期发展带来的潜在增值,其短视行为暴露无疑。

从行业来看,创业板上市公司以制造业为主,高管离职占整体离职的七成。在经济增速整体下行的宏观环境下,制造业盈利压力凸显,一部分高管在难以完成绩效目标时,选择离职实属无奈之举。信息传输、软件和信息技术服务均为科技型公司,该行业的高管离职仅次于制造业,离职比率在15%左右。交通运输、仓储业,电力、热力等供应业和采矿业上市公司都出现了高管离职行为。企业业绩压力大,而股价却虚高,容易诱使高管离职,再减持股票,从而获得丰厚的投资报酬。其它行业也均出现了不同程度的高管离职。

从东方财富Choice的统计结果来看,除了正常换届和死亡的离职外,还有个人原因、辞职、工作调动、身体健康、出国学习、免去和其它共七种离职原因,达到2579人次离职。其中以“个人原因”辞职的高管有1399人次,占54.25%,该理由包涵的内容最晦涩,最具有丰富的想象空间。如果高管以减持为目的而离职,是不方便透露该信息的,以“个人原因”为由就能遮掩。另外,高管另谋高就或者被别的公司挖走,以“个人原因”向董事会提出辞呈,容易获得通过。

三、高管离职动因分析

1、高管离职动因假设

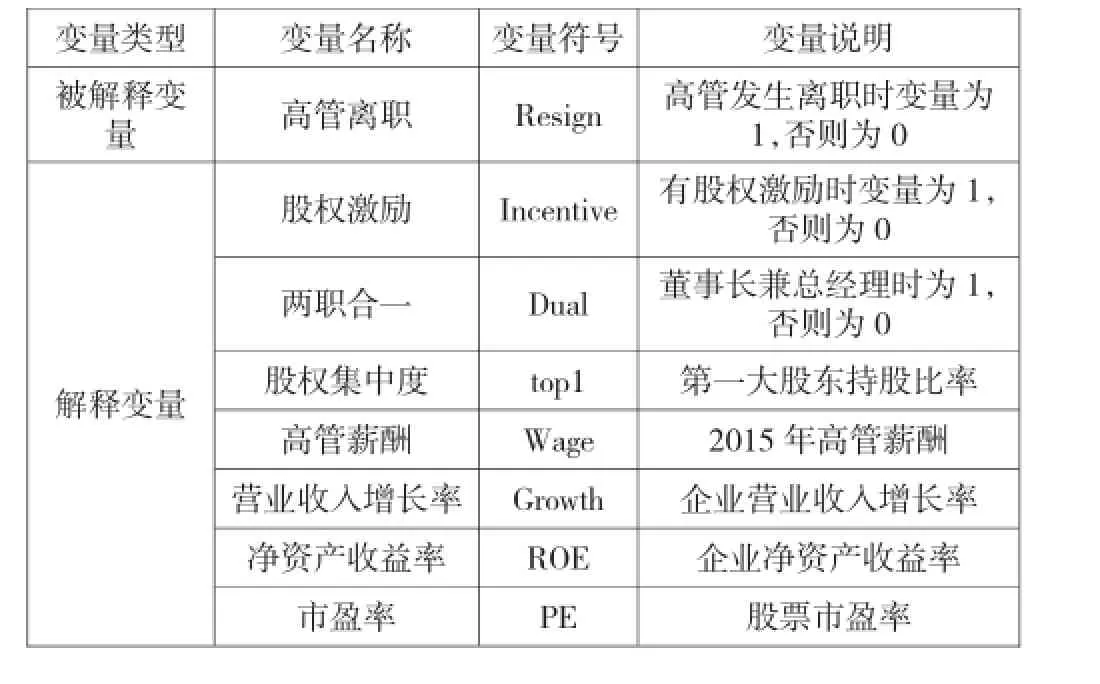

为了检验高管离职与公司治理、公司业绩、股权激励和股票表现是否存在内在联系,本文选取表2中解释变量来检验。

2、模型构建

本文构建Logit模型检验高管离职与股权激励、公司治理、公司业绩和股票表现四个变量之间的内在关系,模型如下:

表2 各变量指标说明

3、数据选取与描述性统计

本文以2015年1月1日至12月31日为时间样本,从Wind和东方财富Choice中提取创业板上市公司的相关变量的数据,共491组观测值。各变量的描述性统计结果如表3所示。

表3 相关变量描述性统计

从统计数据来看,有71.9%的公司出现高管离职,24.2%的上市公司实施了股权激励计划,另外39.3%的公司董事长兼任总经理。管理层报酬平均为426.35万元,但是不同公司的高管薪酬大相径庭,最高的是红日药业(300026)高达2121.24万元,最低的是濮阳惠成(300481),年薪85.4万元。

2015年491家创业板上市公司的财务状况参差不齐,悬殊巨大。从销售收入增长率来看,万福生科以-21888.6%垫底,该公司自陷入“造假门”后,业绩大幅下滑;增长最快的是中青宝,高达1284.74%。净资产收益率最差的是天龙光电(-171.72%),最高的是同花顺(55.17%)。创业板上市公司平均市盈率为121.6倍,远远高于主板和中小板,其风险可见一斑。

4、实证结果分析

将上述八个变量的数据代入Logit模型,运用Stata软件进行实证分析,结果如表4所示。

表4显示股权激励(Incentive)的参数为-0.404,在5%的水平上显著,表明上市公司实施股权激励计划,高管离职意愿就会下降;董事长和总经理两职合一(Dual)的参数为0.223,且在1%的水平上显著,表示当董事长和总经理为同一人时,容易导致高管离职。当高管与董事长或总经理的价值观和战略决策出现分歧时,由于权利过于集中,其他高管的自身价值得不到展现,就会离职。第一大股东(Top1)系数和两职合一系数的经济意义相同,大部分的创业板上市公司第一大股东都是公司的创业者,兼任董事长和总经理均在常理之中。高管薪酬(Wage)参数为-0.001,表明高管薪酬越高,高管离职就会下降,但该系数不显著。

公司业绩与高管离职之间有何关系呢?实证结果显示营业收入增长率(Growth)系数为-0.023,在1%水平上显著。这说明公司营业收入增长,高管的压力变小,离职就会下降。同样,公司净资产收益率(ROE)提高,股东的权益增加,大股东自然不会对高管的经营策略施加影响,高管离职的可能性就会降低。市盈率(PE)的参数为0.001,在5%水平上显著,市盈率是反映公司股票价格风险的指标之一,市盈率高,公司股价可能虚高,持股高管通过离职为今后减持创造机会,即市盈率与高管离职为正向相关关系。

表4 实证结果

四、结语

创业板上市公司高管频繁离职,市场和投资者多认为其离职动机为减持套现。本文通过构建Logit模型分析发现高管离职与股权激励、公司治理、公司业绩和股票表现存在密切关系。上市公司为留住高管和核心技术人员应该实施股权激励计划,确保减少高管离职;上市公司股权若过度集中,或董事长与总经理同为一人,不利于其他高管实现自身价值,容易导致高管离职;公司业绩好,高管工作压力下降,辞职也会减少;公司股票市盈率高会增加高管离职,为减持股票创造机会。

创业板上市公司应该完善股权和薪酬激励机制,优化上市公司的股权结构,将公司的发展与高管的决策价值有机结合起来,充分发挥监事和独立董事的作用,建立健全管理约束机制,切实完善公司的治理结构。同时,上市公司应该提高高管离职的信息披露的透明度,引导投资者正确认识创业板高管离职行为,促进理性投资,切实保护投资者利益。

[1] Bhagat,S. and B. Black:The uncertain relationship between board composition and firm performance[J].Business Lawyer,1999(54).

[2] Ames,D. The Effects of Equity Ownership and Compensation on Executive Departure[J].Journal of Accounting and Finance,2011,11(2).

[3] 曹廷求、张光利:上市公司高管辞职的动机和效果检验[J].经济研究,2012(6).

[4] 吕长江、严明珠、郑慧莲、许静静:为什么上市公司选择股权激励计划[J].会计研究,2011(1).

[5] 郝云宏、任国良:监事会特征对上市公司高管变更影响的实证研究[J].财经论丛,2010(7).

[6] 杨晓彤:创业板公司高管离职套现的公司治理研究[J].统计与决策,2015(7).

(责任编辑:刘冰冰)

江苏高校哲学社会科学研究项目,创业板上市公司高管离职动因、经济后果与监管框架研究,编号:2015SJB195;江苏省社科应用研究精品工程课题,金融行业间风险相依和监管问题研究,编号:16SYB-045。

猜你喜欢

大众投资指南(2021年35期)2021-02-16

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

活力(2019年21期)2019-04-01

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

股市动态分析(2015年26期)2015-09-10

现代企业(2015年1期)2015-02-28