管理层特征与环境信息披露行业模仿行为研究

2016-04-25 08:15:21王怀业毕茜

重庆科技学院学报(社会科学版) 2016年2期

王怀业,毕茜

管理层特征与环境信息披露行业模仿行为研究

王怀业,毕茜

摘要:利用我国重污染行业上市公司2009—2013年披露的环境信息来构建环境信息披露相似指数,主要考察管理层特征对上市公司环境信息披露模仿行为的影响。研究发现:行业整体的环境信息披露模仿程度会提高上市公司的环境信息披露模仿水平;管理层年龄结构越年轻,环境信息披露模仿行为越多;高管持股比例越高,高管薪酬越低,环境信息披露模仿行为越多。相关部门应积极引导上市公司及其管理层选择正确的模仿对象,以便提升上市公司整体的环境信息披露水平。

关键词:环境信息披露;管理层特征;模仿;相似度

羊群行为(Herd Behavior)最主要的研究领域在金融学和管理学中,用来描述企业间相互学习、追随、模仿和互相传染的一种现象。国内外关于羊群行为应用到金融市场的理论与实证研究及创新层出不穷,但是把羊群行为与信息披露结合起来,尤其是与环境信息披露相结合的研究还很少。因此,通过对国内外相关领域的文献研究,我们意在探讨我国上市公司环境信息披露中羊群行为受到同行业的其他企业的影响程度,管理层的诸特征在模仿行为中起何种作用。

一、文献回顾

(一)关于羊群行为的文献回顾

关于羊群行为的理论解释有多种,其中主流的理论有基于不完全信息的羊群行为理论、基于声誉的羊群行为理论以及基于薪酬结构的羊群行为理论。基于不完全信息的羊群行为理论可见于A.V.Banerjee[1]、I.Welch[2]的文献中。D.S.Scharfstein等人提出了基于声誉的羊群行为理论[3];R.Roll提出了基于薪酬结构的羊群行为理论[4]。

(二)关于环境信息披露的文献回顾

1989年3月,环境信息披露问题首次在国际会计和报告准则政府间专家工作组第七次会议上被提出。之后,国内外学者就此问题做了大量研究,主要体现在环境信息披露的内容和方式、环境信息披露行为动因、环境信息披露影响因素的研究。S.Brammer等学者对此作了大量研究[5],肖淑芳[6]、汤亚莉[7]、王建明[8]、沈洪涛[9]和毕茜[10]也分别从以上3个方面进行了研究。

(三)研究文献简评

长期以来,羊群行为和企业环境信息披露作为2个独立的研究项目并行发展着,直到W.Aerts等应用制度理论以加拿大、法国和德国3个国家的大型上市公司6年间披露的环境信息为研究对象,运用内容分析法对环境信息打分,并计算出相似度指数来衡量单个公司在环境信息披露方面模仿同行业其他公司的程度[11]。学者们最后得出结论:企业上期的模仿程度及行业整体的模仿水平会显著影响企业当期的模仿水平,行业集中度会强化此关系,而舆论曝光度会弱化这一关系;模仿行为在企业环境信息披露中起重要作用,符合模仿性同形的制度理论解释。国内把两者相结合研究的沈洪涛等学者[12]以2006—2010年中国重污染行业的上市公司年报中披露的环境信息为研究对象,在制度理论的分析框架下,发现我国企业存在同形性和模仿行为。即,羊群行为在我国企业环境信息披露中是存在的,且属于模仿其他企业平均水平的频率模仿,而不是模仿领先者。因此,我们在已有研究的基础上,主要从管理层特征角度来分析羊群行为对我国企业环境信息披露的作用效果。

二、研究假设

在委托代理理论的框架下,信息不对称使得公司的管理层比外部人士拥有更多的关于公司环境方面的信息。由于各公司管理层的素质、能力和努力程度不同且具有不可观测性,可能会产生道德风险,公司外部人士只能通过公司年报或是独立的社会责任报告来判断管理层在环境保护方面的努力程度。同时,公司管理层也会关注其他公司尤其是同行业中的竞争者披露的环境信息,对相同的外部环境信息采用相似的环境数据整合模型、信息处理技术及披露策略选择等。公司管理层在反应和行为上具有较高程度的同质性,对风险的厌恶使他们在减少自己环境数据的收集、整理努力的同时认为与同行业的其他公司行为保持一致是最优选择,从而出于自身声誉、薪酬等方面利益的考虑也会模仿其他公司。

(一)上市公司模仿程度与行业整体模仿程度

羊群行为在金融市场上用来描述企业间相互学习、模仿和互相传染的现象。沈洪涛等的研究发现企业环境信息披露存在同质性和模仿行为,且属于模仿其他企业平均水平的频率模仿[12]。在单个企业模仿行业的平均水平时,会促进单个企业模仿程度的提高。一旦市场中的众多企业都互相模仿,羊群行为便产生了,从而会促使行业整体模仿水平的提高。虽然《上市公司环境信息披露指南》规定年度环境报告和临时环境报告需要披露的环境信息和形式都有严格的标准,并提供“上市公司年度环境报告编写参考提纲”的附录,但不同行业污染物的种类、数量等存在很大差异。国家环保部不会规定得过于详细,要给上市公司在环境信息披露方面一定的操作余地,同样为上市公司环境信息披露模仿行为提供了空间。由于同一行业各公司生产的产品以及产生的废弃物等有较大的同质性,这些公司在环境信息披露的内容和格式方面也必然有一定的趋同性。因此,我们提出如下假设:

H1:上市公司模仿程度与行业整体模仿程度是正相关关系。

(二)管理层学历、年龄与模仿程度

学习能力的水平取决于人力资本。我们认为企业的环境信息披露决策由企业的管理层决定,因此,高管的人力资本对环境信息披露制度作用的发挥非常重要。若高管学历较高,逻辑思维能力较强,则针对环境信息披露决策更容易做出独立、正确的判断,模仿行业内其他公司管理层披露行为的可能性较小。若高管成员普遍年龄较小,则创新动力较强,不易跟随行业内其他公司管理层的披露行为。据此,我们提出如下假设:

H2a:高管人员的学历越高,模仿程度越低。

H2b:高管人员平均年龄越小,模仿程度越低。

(三)管理层持股比例、薪酬与模仿程度

随着现代公司制企业中所有权与经营权的分离,股东为了弱化其与管理层之间的信息不对称引入了管理层持股计划。契约论认为,为了使管理层和股东之间的目标趋同,应采用合理的薪酬制度。这2种制度都与管理层的利益密切相关。管理层为了最大化自己的利益,有动力去提升公司的业绩、推动股票升值,以便得到更高的报酬。透明的信息披露制度有助于投资者了解公司的相关情况,也容易得到投资者的认同,有助于公司市场价值的提升,因此管理层有动力更认真详细披露公司的环境信息。为了保护自己的利益不受损害,各公司的管理层在关注同行业公司披露的环境信息时对风险的厌恶使其认为与其他公司行为保持一致会是较优的选择,从而出于自身利益的考虑会模仿其他公司。因此,我们提出以下假设:

H2c:高管持股比例越高,模仿程度越高。

H2d:高管年薪越高,模仿程度越高。

三、研究设计

(一)研究对象和分析方法

1.研究对象

我们在研究重污染行业上市公司环境信息披露时同时考虑了年报和独立的社会责任报告。主要把2009—2013年沪深两市A股所有重污染行业的上市公司作为研究样本。重污染行业的选取主要依据上市公司环境信息披露指南(环办函〔2010〕78号)。重污染行业包括火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业,具体参照《上市公司环保核查行业分类管理名录》认定。

为了研究便利性,我们将重污染上市公司分为20个行业。为进行面板数据处理,每家上市公司必须保持连续5年的数据。在剔除数据不全的公司后,只剩下604家上市公司,共得到3 020个样本。样本公司披露的环境信息相关数据根据上市公司年报和社会责任报告手工整理,年报和社会责任报告来自于巨潮资讯网和新浪财经,其他如管理层特征、财务等相关数据主要来自深圳国泰安CSMAR数据库,数据处理由EXCEL和Eview6.0软件计算完成。

2.分析方法

我们采用“内容分析法”来定量上市公司的环境信息披露水平。“内容分析法”是通过分析公司已公开的各类报告和文件(年报和社会责任报告等)来确定每一个特定项目的分值,然后得出总体的评价,在社会责任和环境信息披露研究中常常采用此方法。“内容分析法”能够把定性的描述定量化,从而便于后续的相关研究。

我们在计算环境信息披露得分的过程中采取了双人独立评分的做法。两名评分人员在试评阶段的一致性达到90%以上才进入正式评分阶段。在正式评定阶段,如果两人的偏差达到10%以上,则其中的差异交由第三人协调;在偏差较小的情况下,取两者的平均数。我们对最后的评分结果做了信度检验,肯德尔和谐系数(Kendall’s W)的值为0.936,卡方值为22.462,伴随概率值为0.000,检验水平α的值为0.05。伴随概率小于检验水平,通过了显著性检验,说明评分结果较为可信,可以应用于我们的相关研究。

(二)变量的计算与选取

1.环境信息披露得分

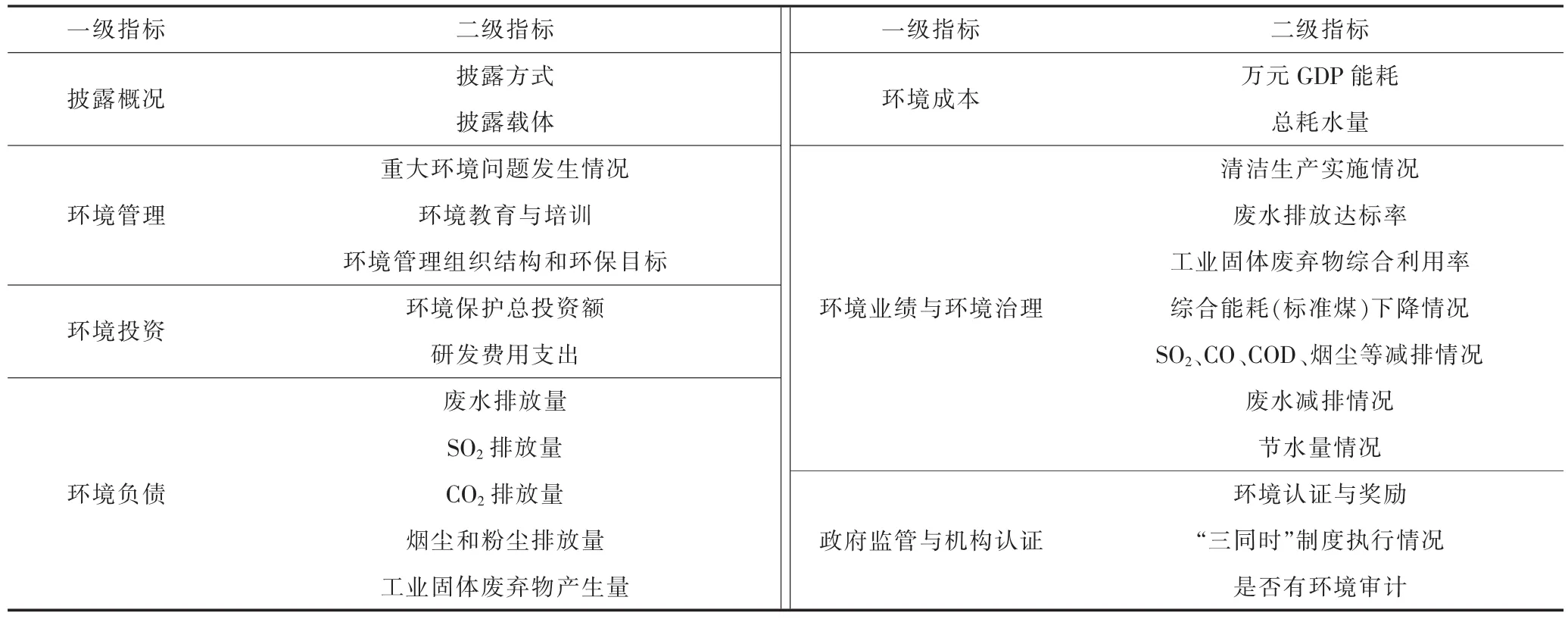

根据《环境信息公开办法(试行)》(原国家环保总局令第35号),2008年上海证券交易所公布的《上市公司环境信息披露指引》(监管〔2008〕18号)及《上市公司环境信息披露指南》(2010征求意见稿,环发〔2010〕78号),我们将公司所披露的环境信息分为披露概况、环境管理、环境投资、环境负债、环境成本、环境业绩与环境治理、政府监管与机构认证7个部分。具体企业环境信息披露指标见表1。评分总的规则是年报和社会责任报告中无描述的为0分,一般定性描述为1分,详细定量描述为2分;环境成本和环境负债中的二级指标及其他某些小项目不披露的为0分,披露的为1分;对于披露载体指标,该上市公司在年报和社会责任报告中同时披露的,为2分,只在其中之一披露的,为1分,于是就得到每部分的环境信息披露得分(CEIDI)。最后,对该公司7个部分的得分进行加总,便得到了该样本公司的环境信息披露得分(EIDI),然后将环境信息披露得分(EIDI)进行标准化后就得到环境信息披露指数,计算公式如下:EIDIS=100*(EIDI/44)。

表1 企业环境信息披露指标

2.研究变量

在上述得出环境信息披露指数得分EIDIS的基础上,我们计算的相似指数是根据W.Aerts等的方法计算得来的[11]。根据表1环境信息披露指标的7部分分类,我们首先计算出某个上市公司所在行业的环境信息第j部分的均值和标准差,然后在此基础上计算出i公司第j部分的不相似指数。计算公式如下:

式中:CDSij为i公司j部分不相似指数;CEIDIij为i公司j部分环境信息披露得分;m(CEIDI)j为i公司所在行业j部分环境信息披露得分的均值;sd(CEIDI)j为i公司所在行业j部分环境信息披露得分的标准差。

其次,在分别计算出i公司7个部分的不相似指数的基础上,将环境信息披露指标的7个部分的不相似指数CDSj加总就得到了i公司的总不相似指数TDSi:

最后,寻找i公司所在行业总不相似指数的最高得分HDSi,并用HDSi减去i公司的总不相似指数就得到了i公司的相似指数SIi:

SIi=HDSi-TDSi

式中:SIi为i公司的相似指数;HDSi为i公司所在行业不相似指数的最高得分。

解释变量中的参照组相似指数RGSI是先计算i公司所在行业的相似指数总和TSI,用TSI减去i公司的相似指数SI后,再除以i公司所在行业的公司数目求得。控制变量的选取我们主要参照W.Aerts等从规模、市场份额、财务杠杆等方面对模型进行的控制[11]。各变量及其说明如表2所示。

(三)模型设定

模型设定如下:

式(2)中:Xi分别为EMR、EAR、ESR、ES。

式(1)证明的是同行业中其他企业的相似度是否显著影响上市公司的环境信息披露相似度水平;式(2)证明的是管理层特征对上市公司环境信息披露行业模仿程度的影响。

表2 研究变量的说明

四、实证结果及分析

(一)描述性统计

各个变量的描述性统计结果见表3。EMR、ESR 和EAR均表现出较大的差异,显示出不同公司间高管的教育水平及员工激励机制存在很大的不同。相似指数(SI)最大值为28.90,最小值为0.00,标准差为5.10,也表现出不同公司间较大的差异,但这种差异的分布结构需要进一步检验和分析。

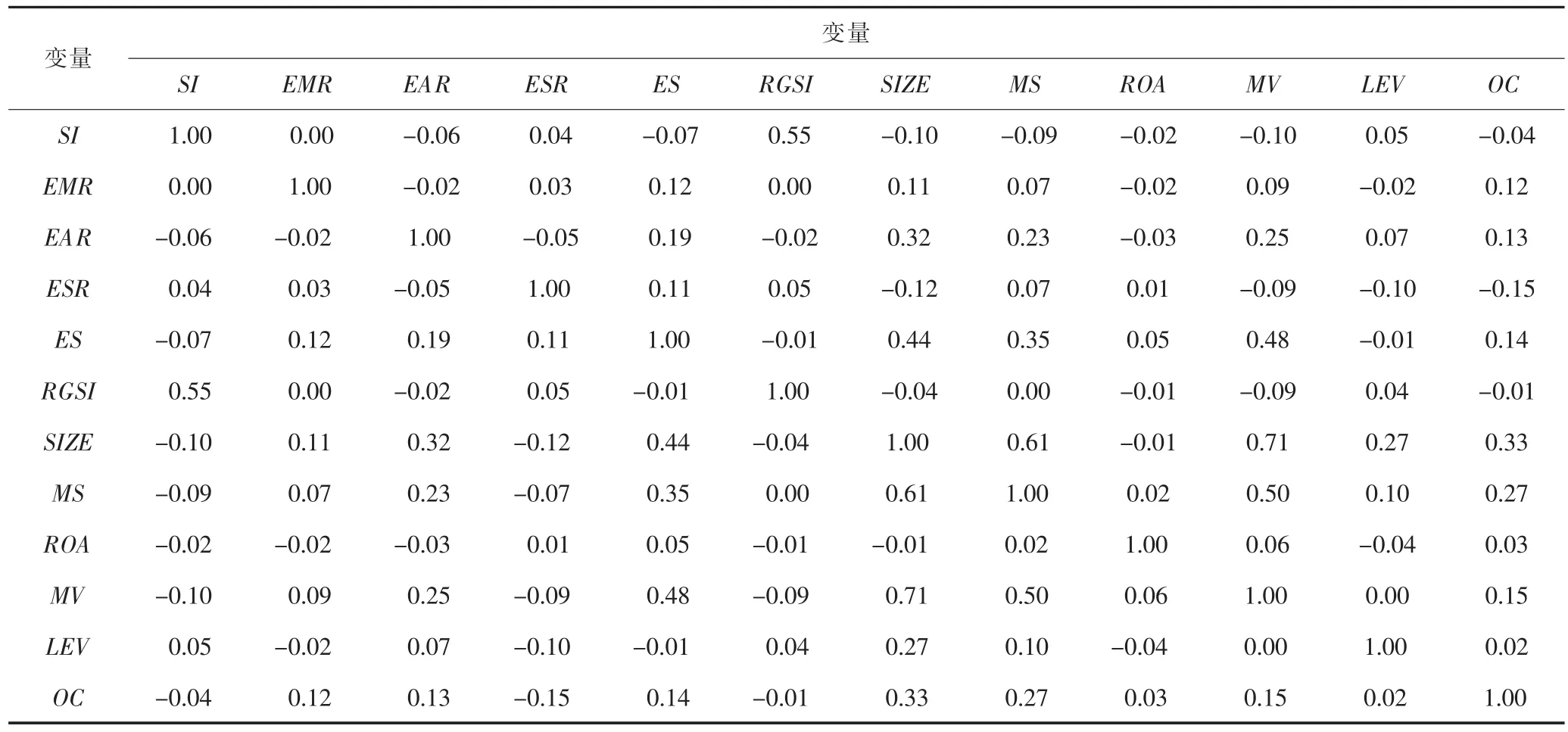

(二)相关性分析

模型中变量的Person相关性分析见表4。从表4中可以看出,除ES、MV和SIZE与其他解释变量之间以及SI与RGSI之间的相关系数较高外,其余变量之间的相关系数基本小于0.3。为防止各变量存在较严重的共线性问题,借助STATA软件分别对各变量借助方差膨胀因子(VIF)对多重共线性程度进行诊断,各变量的VIF值均小于5。因此,可以认为我们的模型中不存在严重的多重共线性问题。

表3 变量的描述性统计

表4 模型各变量间Pearson相关性分析

(三)上市公司环境信息披露模仿程度影响因素分析

我们的两个模型均采用面板数据模型,可以增加模型的自由度,并能够降低解释变量之间的多重共线性程度。两个模型在比较了混合效应模型、随机效应模型和固定效应模型的基础上,经过固定效应冗余似然比检验和随机效应的Hausman检验,F统计量都是显著为零的,表明固定效应模型更好。因此,两个模型都采用固定效应模型进行检验。

通过对式(1)相关变量进行回归分析,可以看到上市公司环境信息披露模仿程度与行业整体模仿程度之间的关系。模型的F统计量为4.916,其P值极小,模型从整体上来说较显著。模型的调整值R2为0.442,表明模型的拟合程度较好。参照组相似指数(RGSI)与单个公司的相似指数(SI)在1%的显著性水平上正相关,假设H1得到验证。因为,RGSI为某个公司所在行业排除该公司后的相似指数的平均值,可以代表该公司所在行业模仿程度的整体水平,因而两者的正相关关系表明整个行业模仿程度的提高会推动单个公司去模仿其他公司。这本身就是一个行业内相互模仿的问题,且样本公司的相似指数提高又会反过来提高行业整体的模仿水平。因此,两者是一种螺旋上升的关系。在控制变量方面,SIZE 和MS都与SI显著负相关,即上市公司规模越大、市场份额越高,其在环境信息披露方面的模仿行为越少。

式(2)中我们用叉乘的方法,检验管理层特征是否加强了行业整体的模仿程度对样本公司环境信息披露行业模仿行为的影响。依据式(2)相关变量的回归分析结果,RGSI*EMR与SI的关系不显著,说明高管学历的高低不会对上市公司环境信息披露模仿行为产生重要影响,假设H2a没有得到验证。RGSI*EAR 在5%的显著性水平上与SI负相关,由于RGSI对SI的影响是正向的,说明一个公司的管理层中年龄构成较年轻的话,在环境信息披露水平方面会产生更多的模仿行为,这与假设H2b是相反的。RGSI*ESR与SI在10%的显著性水平上正相关,也就是说高管持股比例越高,使得行业整体的模仿程度对样本公司环境信息披露行业模仿行为的影响越大,假设H2c得到验证。RGSI*ES与SI在1%的显著性水平上负相关,说明高管薪酬越高,无助于行业整体的模仿程度对样本公司环境信息披露行业模仿行为的影响,这与假设H2d是相反的。

上市公司对高管的股权激励或者高管较低的薪酬都使得管理层成员有动力去模仿其他上市公司披露的环境信息的内容和格式,尽可能提高自己所在公司的环境信息披露水平。环境信息是上市公司披露信息的重要组成部分,包括环境信息在内的上市公司披露的信息越详尽,公司内部管理层与股东之间的信息不对称越少,越能够增加股东对上市公司及其管理层的信任度。这也会对上市公司业绩和市场价值产生正面影响,提升高管持有的股权价值或提高管理层的薪酬。基于此,上市公司管理层有较强的动力去模仿其他公司披露的环境信息。

五、稳健性检验

国内外许多学者的研究及我们收集数据的过程中发现:公司规模与环境信息披露之间存在一定的正相关关系。大公司由于其资金实力、内部机构设置等方面的优势,总体上相对于小规模公司的环境信息披露水平较高。上市公司规模与环境信息披露水平和模仿程度密切相关。为了检验上述结论的稳健性,我们以2009年公司的规模为基准,把每个行业处于规模大小的前后各5%的公司去掉后,剩下532个公司,共得到2 660个样本。依据样本回归分析结果,可知RGSI与SI仍然是显著正相关的,代表管理层特征的RGSI*EAR和RGSI*ES分别与SI在5%和1%的水平上负相关,而RGSI*ESR与SI在5%的水平上显著正相关,RGSI*EMR不显著。这些分析结果都与式(2)的结论是一致的。上市公司规模(SIZE)和市场份额(MS)并没有因样本去掉较高、较低值而改变作用方向,仍然与SI负相关;MV与SI正相关,但LEV在面板数据中不再具有显著性;其他控制变量不显著,这些都与前述的检验结果基本一致。稳健性检验中的面板数据都比式(2)中的拟合优度有所提高。这些都说明我们的检验具有较好的稳健性。

六、结论

以我国重污染行业上市公司2009—2013年披露的环境信息为研究对象,主要考察管理层特征与上市公司环境信息披露模仿程度的关系,并得出以下主要结论:第一,同行业中其他企业的环境信息披露相似度会影响上市公司的环境信息披露相似度水平;第二,管理层年龄结构越年轻,环境信息披露行业内模仿行为越多;高管持股比例越高,高管薪酬越低,上市公司环境信息披露行业内模仿行为越多。

上述结论的政策含义是,由于上市公司环境信息披露存在着行业内模仿行为,并且这种模仿伴随着管理层年龄结构越年轻,高管持股比例越高,高管薪酬越低的管理层特征,表现得更为明显。因此,我国的相关管理部门如证监会、环保部应出台相应的政策、规定等来积极引导上市公司管理层趋于模仿那些环境信息披露水平较高的上市公司的环境信息披露内容及形式,以把更详尽、更透明的环境信息等上市公司应披露的信息呈现在股东和社会公众面前。这在一定程度上也会减少这些模仿公司在信息披露方面的成本支出。

参考文献:

[1]BANNERJEE A V.A Simple Model of Herd Behavior[J].Quarterly Journal of Ecnomics,1992(3).

[2]WELCH I.Sequential Sales,Learning and Casacdes[J].Journal of Finance,1992(2).

[3]SCHARFSEINDS,STEINJC.HerdBehaviorandInvestment[J].American Economic Review,1992(3).

[4]Roll R.A Possible Explanation of the Small Firm Effect[J].Journal of Finance,1981(36).

[5]BRAMMER S,PAVELIN S.Voluntary Environmental Disclosures by Large UK Companies[J].Journal of Business Finance and Accounting,2006(7).

[6]肖淑芳,胡伟.我国企业环境信息披露体系建设[J].会计研究,2005(3).

[7]汤亚莉,陈自力,刘星,李文红.我国上市公司环境信息披露状况及影响因素的实证研究[J].管理世界,2006(1).

[8]王建明.环境信息披露、行业差异和外部制度压力相关研究:来自我国沪市上市公司环境信息披露的经验数据[J].会计研究,2008(6).

[9]沈洪涛,刘江宏.国外企业环境信息披露特征、动因和作用[J].中国人口、资源与环境,2010(3).

[10]毕茜,彭珏,左永彦.环境信息披露、公司治理和环境信息披露制度[J].会计研究,2012(7).

[11]AERTSW,CORMIERD,MAGNANM.Intra-industryImitation in Corporate Environmental Reporting:An International Perspective[J].Journal of Accounting & Public Policy,2006(3).

[12]沈洪涛,苏亮德.企业信息披露中的模仿行为研究:基于制度理论的分析[J].南开管理评论,2012(3).

(编辑:唐龙)

收稿日期:2015-12-25

作者简介:王怀业(1986-),男,重庆科技学院(重庆沙坪坝401331)计划财务处会计核算人员,主要研究方向为财务会计与公司理财;毕茜(1968-),女,西南大学(重庆北碚400715)经济管理学院会计系副教授,主要研究方向为财务会计与资产定价。

中图分类号:F230

文献标识码:A

文章编号:1673-1999(2016)02-0050-06

猜你喜欢

中国新通信(2016年22期)2017-01-13 08:22:08

计算技术与自动化(2016年4期)2017-01-11 14:04:00

中国集体经济(2017年1期)2017-01-04 08:27:18

现代商贸工业(2016年14期)2016-12-27 14:49:27

新一代(2016年17期)2016-12-22 12:32:46

新教育时代·教师版(2016年27期)2016-12-06 16:00:13

电脑知识与技术(2016年25期)2016-11-16 14:16:57

人间(2016年26期)2016-11-03 19:12:08

电脑知识与技术(2016年21期)2016-10-18 23:20:17

商(2016年22期)2016-07-08 09:22:36